| Вопрос |

Ответ |

|

| 1 |

Невозможно войти в «Кабинет налогоплательщика». Что делать? |

Надо нажать ctrl+shift+R, закрыть браузер. Повторить вход в «Кабинет налогоплательщика» по ссылке. Альтернативное решение — использование клиентского приложения СОНО для налогоплательщиков, инсталляционный пакет и руководство пользователя которого можно скачать на официальном портале КГД МФ РК. |

| 2 |

Как исправить ошибку при отправке формы 200.00 «При обработке данных на сервере возникли проблемы»?

|

01 апреля 2021 года выпущен новый шаблон формы 200.00 версии 31, вероятно заполнена форма версии 30. Необходимо перейти в настройку списка форм и заполнить форму заново. Версию шаблона можно увидеть при открытии формы в адресной строке браузера (htpps://cabinet.salyk.kz/knp/f200/v31/?lang=ru&year=2021 — версия указана — /v31/) |

| 3 |

Почему выходит ошибка при заполнении формы 200.00 «Расчет некорректен»?

|

Необходимо проверить применение формул:

200.00.001IV = 200.00.001I+200.00.001II+200.00.001III. При этом данная строка должна быть равна сумме граф AC всех неотмеченных граф N приложения 200.02 и граф T всех неотмеченных граф G приложения 200.05 |

| 4 |

Невозможно подать налоговое заявление о снятии с регистрационного учета по НДС, так как не активны ячейки п.5 «В» и п.6 «А»

|

В «Кабинете налогоплательщика» не реализовано снятие с регистрационного учета по НДС. Однако, при представлении ликвидационной отчетности по форме 300.00 система автоматически снимает с регистрационного учета по НДС. Автоматическое снятие с учета по НДС в связи с представлением ликвидационной отчетности осуществляется по таймеру ежедневно в 01.00. Одним из условий для снятия с учета по НДС является наличие формы 300.00 с видом «ликвидационная» или «первоначальная» + «ликвидационная», при этом с даты приема налоговой отчетности должно пройти не менее 3 рабочих дней и не более 3 рабочих+ 5 календарных дней. При невозможности ждать автоматического снятия с учета по НДС необходимо обратиться в УГД по месту нахождения для представления налогового заявления в явочном порядке. |

| 5 |

Как устранить ошибку «Ошибка отправки. Обратитесь к администратору», возникающую при подписании ЭЦП после отправки формы 300.00?

|

Необходимо проверить заполнение формы 300.00 — количество строк на каждой странице приложений 7 и 8 должно быть одинаковое. Если количество строк одинаковое, то необходимо открыть заполненную форму 300.00 в «Кабинете налогоплательщика», сохранить в формате XML, проверить заполнение, импортировать файл и отправить в УГД. Если количество строк разное, то рекомендуется заполнить форму вручную, при этом при добавлении строки необходимо зайти на каждую страницу и убедиться, что на ней тоже добавлена строка. |

| 6 |

Так как отсутствует выкупленный норматив, в строке 7С формы 870.00 указали нулевое значение. Форма не отправляется. Что делать?

|

Форму 870.00 возможно отправить только после исправления всех ошибок, указанных а Протоколе ошибок. Необходимо не заполнять категорию 7С, очистить поле строки 870.01.002 (удалить нулевое значение) во всех приложениях 870.01, выполнить проверку заполнения. |

- Учёт.kz

- Консультации

- Вопросы по налогообложению

- В «Кабинете налогоплательщика» форма с ошибкой не уходит, можем ли отправить через СОНО с правильным заполнением?

![]()

В «Кабинете налогоплательщика» форма с ошибкой не уходит, можем ли отправить через СОНО с правильным заполнением?

Наша компания ежеквартально предоставляет 870,00 форму. Есть транспорт для перевозки товара, а также кары на складе, на которые идет расход бензина и дизтоплива. Заполняю форму 870,00 в «Кабинете налогоплательщиков» за четвертый квартал 2020 года, у нас передвижной источник, но выдает ошибку не проставлена галочка «категория налогоплательщика 7С». Считаю, в нашем случае мы не ставим галочку «налогоплательщик с объемами платежей до 100 МРП в суммарном годовом объеме в соответствии со статьей 579 Налогового кодекса». Форма 870.00 с ошибкой из «Кабинета налогоплательщика» не отправляется. Разрешительные документы на выкуп норматива не оформляли. Нужно ли в нашем случае проставлять в графе 7С галочку? Не является ли нарушением незаполненная графа 7С? Правильно ли через СОНО отправлять с ошибкой 870.00 форму?

Ответ:

На текущий момент форму в «Кабинете НП» можно отправить только после исправления всех ошибок, отображенных в «Протоколе ошибок».

Форматно-логический контроль заполнения ФНО реализуется согласно требованиям КГД МФ РК.

Альтернативным решением является использование клиентского приложения СОНО НП, инсталляционный пакет, руководство пользователя можно скачать…

Пожалуйста, авторизуйтесь:

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Тема месяца

Главные новости

Главные новости

Главное

Главные новости

Главные новости

| Вопрос |

Ответ |

|

| 1 |

Невозможно войти в «Кабинет налогоплательщика». Что делать? |

Надо нажать ctrl+shift+R, закрыть браузер. Повторить вход в «Кабинет налогоплательщика» по ссылке. Альтернативное решение — использование клиентского приложения СОНО для налогоплательщиков, инсталляционный пакет и руководство пользователя которого можно скачать на официальном портале КГД МФ РК. |

| 2 |

Как исправить ошибку при отправке формы 200.00 «При обработке данных на сервере возникли проблемы»? |

01 апреля 2021 года выпущен новый шаблон формы 200.00 версии 31, вероятно заполнена форма версии 30. Необходимо перейти в настройку списка форм и заполнить форму заново. Версию шаблона можно увидеть при открытии формы в адресной строке браузера (htpps://cabinet.salyk.kz/knp/f200/v31/?lang=ru&year=2021 — версия указана — /v31/) |

| 3 |

Почему выходит ошибка при заполнении формы 200.00 «Расчет некорректен»? |

Необходимо проверить применение формул:

200.00.001IV = 200.00.001I+200.00.001II+200.00.001III. При этом данная строка должна быть равна сумме граф AC всех неотмеченных граф N приложения 200.02 и граф T всех неотмеченных граф G приложения 200.05 |

| 4 |

Невозможно подать налоговое заявление о снятии с регистрационного учета по НДС, так как не активны ячейки п.5 «В» и п.6 «А» |

В «Кабинете налогоплательщика» не реализовано снятие с регистрационного учета по НДС. Однако, при представлении ликвидационной отчетности по форме 300.00 система автоматически снимает с регистрационного учета по НДС. Автоматическое снятие с учета по НДС в связи с представлением ликвидационной отчетности осуществляется по таймеру ежедневно в 01.00. Одним из условий для снятия с учета по НДС является наличие формы 300.00 с видом «ликвидационная» или «первоначальная» + «ликвидационная», при этом с даты приема налоговой отчетности должно пройти не менее 3 рабочих дней и не более 3 рабочих+ 5 календарных дней. При невозможности ждать автоматического снятия с учета по НДС необходимо обратиться в УГД по месту нахождения для представления налогового заявления в явочном порядке. |

| 5 |

Как устранить ошибку «Ошибка отправки. Обратитесь к администратору», возникающую при подписании ЭЦП после отправки формы 300.00? |

Необходимо проверить заполнение формы 300.00 — количество строк на каждой странице приложений 7 и 8 должно быть одинаковое. Если количество строк одинаковое, то необходимо открыть заполненную форму 300.00 в «Кабинете налогоплательщика», сохранить в формате XML, проверить заполнение, импортировать файл и отправить в УГД. Если количество строк разное, то рекомендуется заполнить форму вручную, при этом при добавлении строки необходимо зайти на каждую страницу и убедиться, что на ней тоже добавлена строка. |

| 6 |

Так как отсутствует выкупленный норматив, в строке 7С формы 870.00 указали нулевое значение. Форма не отправляется. Что делать? |

Форму 870.00 возможно отправить только после исправления всех ошибок, указанных а Протоколе ошибок. Необходимо не заполнять категорию 7С, очистить поле строки 870.01.002 (удалить нулевое значение) во всех приложениях 870.01, выполнить проверку заполнения. |

Скачивать бланки документов могут только

подписчики журнала «Главная книга».

Если вы уже подписаны на журнал, авторизуйтесь

или активируйте код доступа с карты подписчика

Если хотите оформить подписку, заполните заявку

Вход на сайт

Пользователь с таким логином и паролем уже вошел на сайт.

Осуществить новый вход?

Мое местоположение

Россия

Москва

Санкт-Петербург

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Донецкая Народная Республика

Еврейская автономная область

Забайкальский край

Запорожская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область — Кузбасс

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Луганская Народная Республика

Магаданская область

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Херсонская область

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Задавать вопросы и отвечать на них могут только

зарегистрированные

пользователи

Авторизуйтесь или Зарегистрируйтесь

![]()

Сервис открыт для подписчиков или по временному доступу

Код категории плательщика в декларации: зачем нужен и где указывается

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

Перечень кодов плательщика для отчета 3-НДФЛ закреплен в приложении № 1 к порядку заполнения декларации, утв. приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@.

. Всего предусмотрено 6 кодов, а именно:

- Код 720 (указывается в декларации гражданином, зарегистрированным как ИП).

- Код 730 (ему соответствует гражданин, оформленный как нотариус, осуществляющий частную практику, либо как иное лицо, осуществляющее частную практику).

- Код 740 (адвокат, у которого есть собственный кабинет).

- Код 750 (арбитражный управляющий).

- Код 760 (обычный гражданин, который не зарегистрирован ни как ИП, ни как иное частнопрактикующее лицо).

- Код 770 (глава крестьянского хозяйства, зарегистрированный как ИП).

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как исправить неправильный код

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

На титульном листе 3-НДФЛ и в самой декларации в целом много разных «кодовых» полей. Среди них есть очень похожий на код категории плательщика, а именно — код признака налогоплательщика в 3-НДФЛ. Важно не допустить их случайной взаимной подмены.

Код категории и признак (поле 030) не одно и то же

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Обратите внимание! Приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@ внесены дополнительные изменения в форму 3-НДФЛ, которые необходимо учитывать уже при формировании отчетности за 2020 год.

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

***

Код категории плательщика НДФЛ, фиксируемый в декларации, показывает статус декларанта по состоянию на отчетный период. Он может быть предпринимательским (то есть указывает, что человек — ИП, адвокат, нотариус, фермер) или общегражданским (то есть показывает, что декларант — физлицо, не зарегистрированное как ИП). Без правильного кода налоговики могут отказать в приеме декларации.

Еще больше материалов по теме — в рубрике «НДФЛ».

Код категории плательщика в декларации: зачем нужен и где указывается

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

Перечень кодов плательщика для отчета 3-НДФЛ закреплен в приложении № 1 к порядку заполнения декларации, утв. приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@.

. Всего предусмотрено 6 кодов, а именно:

- Код 720 (указывается в декларации гражданином, зарегистрированным как ИП).

- Код 730 (ему соответствует гражданин, оформленный как нотариус, осуществляющий частную практику, либо как иное лицо, осуществляющее частную практику).

- Код 740 (адвокат, у которого есть собственный кабинет).

- Код 750 (арбитражный управляющий).

- Код 760 (обычный гражданин, который не зарегистрирован ни как ИП, ни как иное частнопрактикующее лицо).

- Код 770 (глава крестьянского хозяйства, зарегистрированный как ИП).

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как исправить неправильный код

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

На титульном листе 3-НДФЛ и в самой декларации в целом много разных «кодовых» полей. Среди них есть очень похожий на код категории плательщика, а именно — код признака налогоплательщика в 3-НДФЛ. Важно не допустить их случайной взаимной подмены.

Код категории и признак (поле 030) не одно и то же

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Обратите внимание! Приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@ внесены дополнительные изменения в форму 3-НДФЛ, которые необходимо учитывать уже при формировании отчетности за 2020 год.

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

***

Код категории плательщика НДФЛ, фиксируемый в декларации, показывает статус декларанта по состоянию на отчетный период. Он может быть предпринимательским (то есть указывает, что человек — ИП, адвокат, нотариус, фермер) или общегражданским (то есть показывает, что декларант — физлицо, не зарегистрированное как ИП). Без правильного кода налоговики могут отказать в приеме декларации.

Еще больше материалов по теме — в рубрике «НДФЛ».

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Уведомление об исчисленных суммах подается только по налогам:

- компаниями — по транспортному, земельному, налогу на имущество, агентскому налогу на прибыль;

- компаниями и ИП — по УСН, ЕСХН, страховым взносам, НДФЛ.

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

![]()

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

- обязанность компании увеличена на сумму уплаченных авансов;

- когда компания в 2023 году подаст декларацию, обязанность уменьшится на эту же сумму.

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

![]()

Пример

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

- КБК;

- ОКТМО;

- период.

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

![]()

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

![]()

Пример

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.

Порядок исправления ошибок в уведомлениях описан в письмах ФНС от 31.01.2023 № БС-3-11/1180@ и от 03.02.2023 № БС-3-11/1379@. Он зависит от того, где сделана ошибка: в сумме налога или в реквизитах уведомления (ОКТМО, КПП, КБК, налоговый или отчетный период).

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

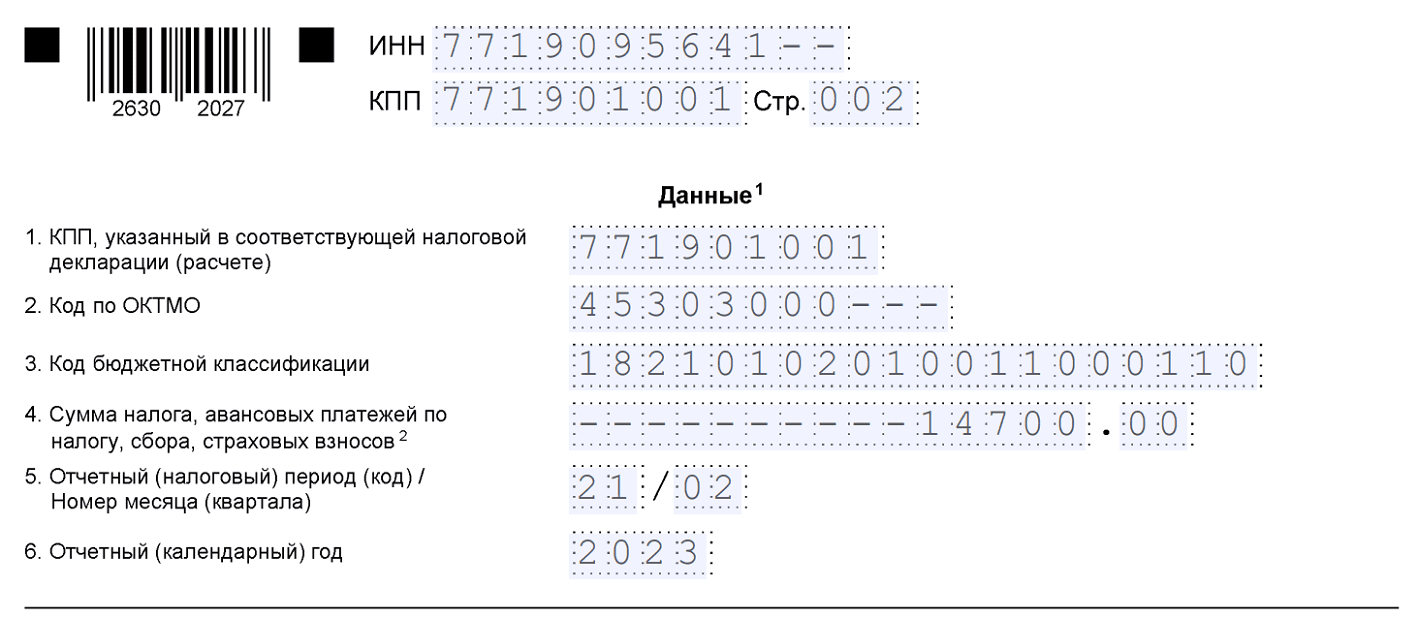

Пример. Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

Этот вариант немного сложнее — в новом уведомлении придется заполнить два блока.

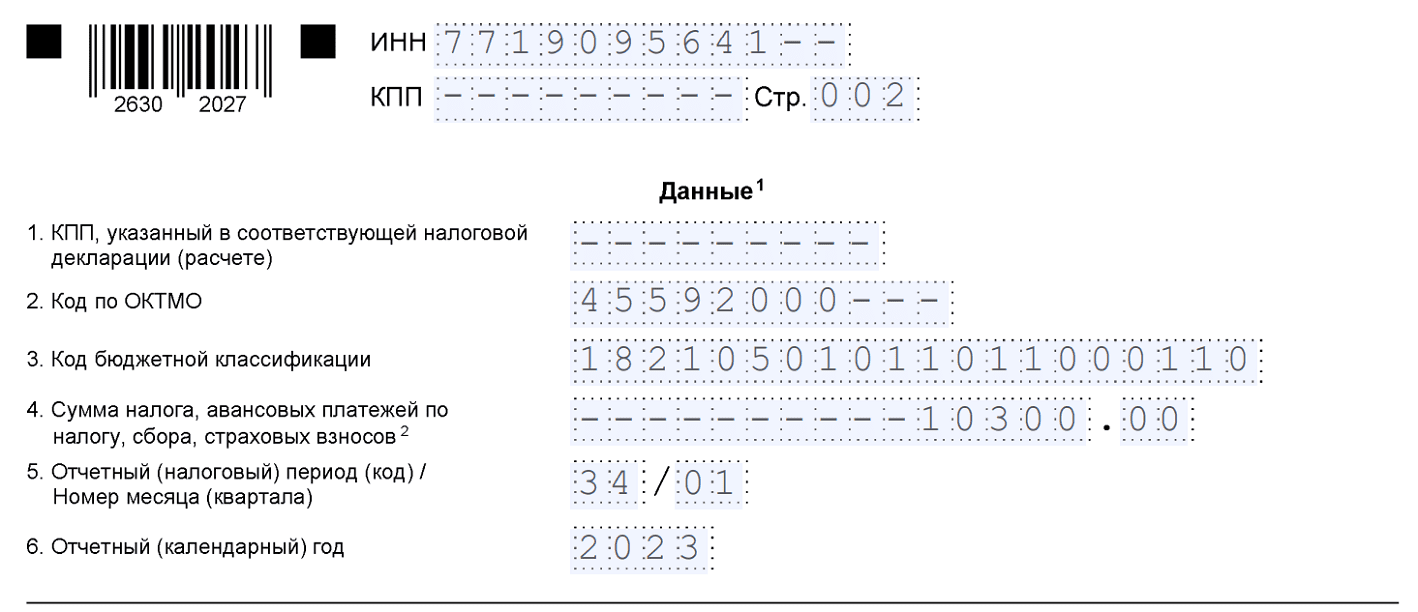

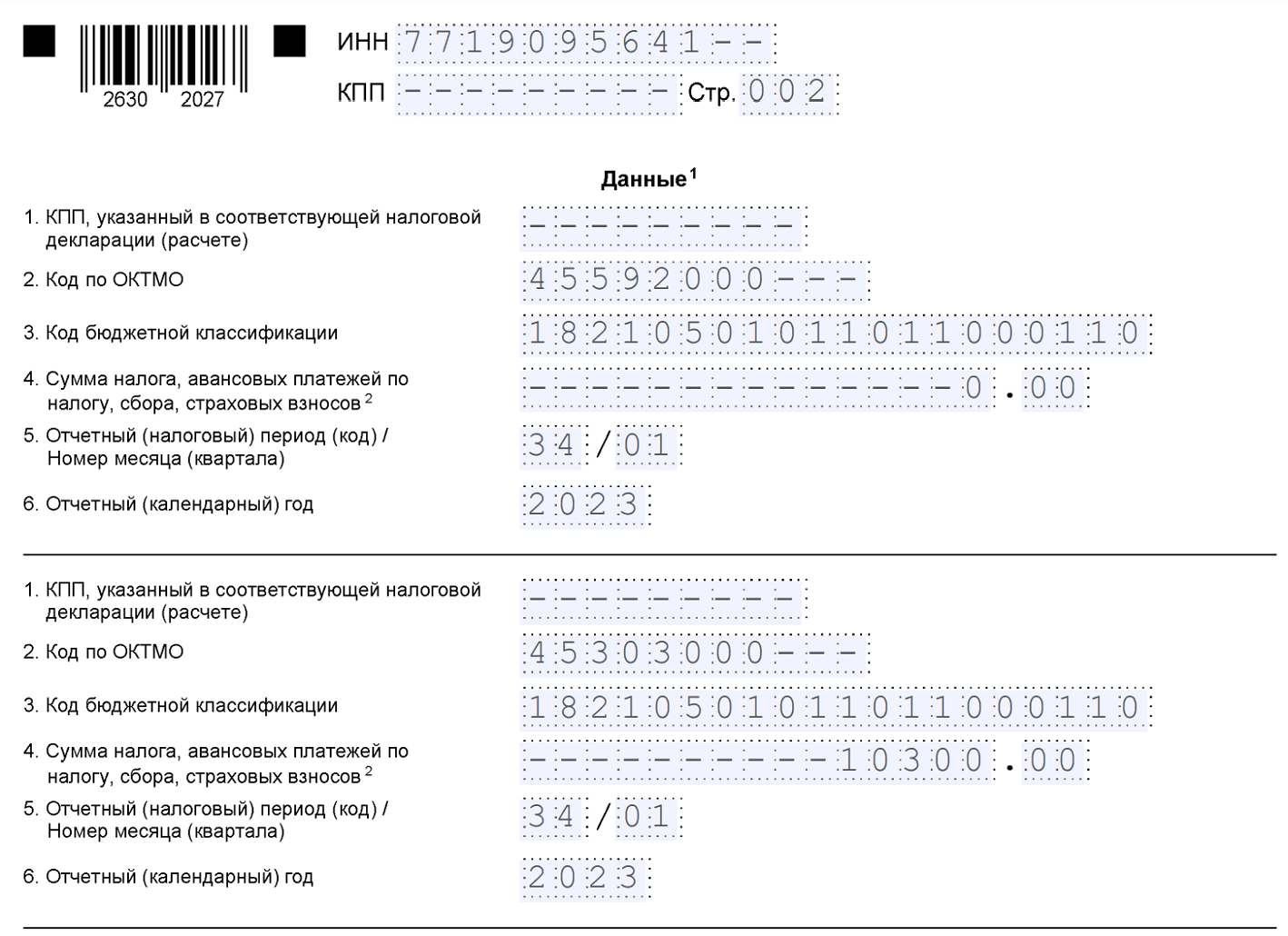

Пример. ИП неверно указал ОКТМО в уведомлении по УСН за 1 квартал 2023 года — 45592000 вместо 45303000. Сумма аванса — 10 300 рублей:

Чтобы исправить ошибку, заполняем два блока в новом уведомлении:

- в первом блоке дублируем все реквизиты из неверного уведомления, кроме суммы — здесь ставим «0»;

- во втором блоке во всех строках указываем верные данные.

По такой же схеме исправляем любые другие реквизиты уведомления: КПП, КБК, период или год.

Кстати, КПП налоговики считают «не очень важным» реквизитом уведомления и не учитывают его при распределении налога. Главное, на что они ориентируются, — это ИНН, КБК и ОКТМО (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

![]()

- Учёт.kz

- Консультации

- Вопросы по налогообложению

- В «Кабинете налогоплательщика» форма с ошибкой не уходит, можем ли отправить через СОНО с правильным заполнением?

![]()

В «Кабинете налогоплательщика» форма с ошибкой не уходит, можем ли отправить через СОНО с правильным заполнением?

Наша компания ежеквартально предоставляет 870,00 форму. Есть транспорт для перевозки товара, а также кары на складе, на которые идет расход бензина и дизтоплива. Заполняю форму 870,00 в «Кабинете налогоплательщиков» за четвертый квартал 2020 года, у нас передвижной источник, но выдает ошибку не проставлена галочка «категория налогоплательщика 7С». Считаю, в нашем случае мы не ставим галочку «налогоплательщик с объемами платежей до 100 МРП в суммарном годовом объеме в соответствии со статьей 579 Налогового кодекса». Форма 870.00 с ошибкой из «Кабинета налогоплательщика» не отправляется. Разрешительные документы на выкуп норматива не оформляли. Нужно ли в нашем случае проставлять в графе 7С галочку? Не является ли нарушением незаполненная графа 7С? Правильно ли через СОНО отправлять с ошибкой 870.00 форму?

Ответ:

На текущий момент форму в «Кабинете НП» можно отправить только после исправления всех ошибок, отображенных в «Протоколе ошибок».

Форматно-логический контроль заполнения ФНО реализуется согласно требованиям КГД МФ РК.

Альтернативным решением является использование клиентского приложения СОНО НП, инсталляционный пакет, руководство пользователя можно скачать…

Авторизация

Пожалуйста, авторизуйтесь:

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Тема месяца

Главные новости

Главные новости

Главное

Главные новости

Главные новости

Дата публикации: 23.01.2023 19:40

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность отправки уведомления об исчисленных налогах (форма КНД 1110355)?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

В ближайшее время (не позднее 25.01.2023) в Личном кабинете станет доступно направление уведомления об исчисленных суммах налогов (КНД 11103554).

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность доступа к ЕНС? Спасибо.

Возможность доступа к разделу ЕНС в Личных кабинетах доступна с 22.01.2023.

Сверку расчетов с бюджетом на 01.01.2023 г надо заказывать или ждать от ИФНС?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

При этом возможность доступа к разделу ЕНС (в том числе сальдо ЕНС на 01.01.2023) в Личных кабинетах уже доступна с 22.01.2023.

В рамках информационного обслуживания налогоплательщиков можно получить акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа; за интересующий период.

Запрос на получение акта сверки может быть направлен через Личный кабинет или по телекоммуникационным каналам связи.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат.

Как и через какую систему подавать уведомление о налогах в 2023 году?

Форма, порядок заполнения и формат представления уведомления утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Представить уведомление об исчисленных суммах налогов можно следующими способами:

— по ТКС, подписав усиленной квалифицированной электронной подписью;

— через Личный кабинет налогоплательщика юридического лица или Личный кабинет индивидуального предпринимателя, подписав усиленной квалифицированной электронной подписью;

— на бумажном носителе, если налогоплательщик предоставляет налоговую отчетность в бумажном виде.

Когда обновят ЛК?

В настоящее время в Личных кабинетах налогоплательщика процесс актуализации сведений 2022 года завершен.

Возможность доступа к разделу ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

В связи с переходом на Единый налоговый счёт, часть данных налогоплательщиков за 2023 год находится в обработке и будет доступна в ближайшее время.

Запросили справки по ЕНС через ТКС 16 января, нет ответа.

Предоставление налогоплательщикам информационных услуг в электронном виде по телекоммуникационным каналам связи осуществляется в соответствии с Методическими рекомендациями, утвержденными приказом ФНС России от 29.12.2022 № ЕД-7-19/1295@ «Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме».

В рамках информационного обслуживания информационные услуги налогоплательщикам включают предоставление в электронной форме следующих документов:

— перечень бухгалтерской и налоговой отчетности, представленной в отчетном году;

— акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа;

— справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (далее — справка об исполнении обязанности);

— справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа;

— справка о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора или налогового агента.

Ответы на запросы формируются в автоматическом режиме на основании данных информационных ресурсов налоговых органов в установленных форматах.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат за 2023 год.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022 г.

Возможность получения информации в разделе ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

Кроме того, в Личном кабинете уже доступна возможность направить запросы на получение следующей информации о расчетах с бюджетом для анализа:

— справку о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо ЕНС. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1128@.

— справку о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1129@.

— справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов по состоянию на дату формирования справки. Форма справки утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@.

После завершения процедуры обработки данных о платежах за 2023 год ответы на запросы будут направлены заявителям в соответствии с запрошенными форматами.

У организации на УСН есть на балансе объекты недвижимого имущества, включенные в перечень и квартиры, которые основным средством не являются. Нужно ли сдавать декларацию?

С 2023 года налогоплательщики — российские организации не включают в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у такого лица, независимо от применяемой системы налогообложения, в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, то декларация не представляется. Срок уплаты налога – 28.02.2023 года. Ставка для объектов, включенных в Перечень, установлена в размере 1 процент. Ставка для квартир, гаражей, машино-мест, жилых домов составляет 2 процента. Основание: п. 6, 7 ст. 2 Закона города Севастополя от 26.11.2014 № 80-ЗС (ред. от 05.10.2022) «О налоге на имущество организаций». Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год в отношении объектов недвижимого имущества, включенных в перечень и квартир.

В какие сроки необходимо предоставить уведомление о применении льготы по налогу на имущество? Если уведомление не подано, то обязана ли ФНС сама определить налоговую льготу исходя из имеющейся у нее информации , к примеру в отношении имущества участников СЭЗ?

Согласно пункту 8 статьи 382 НК РФ налогоплательщики налога — российские организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, в отношении объектов налогообложения по налогу, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы (далее — заявление о налоговой льготе), а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

НК РФ не устанавливает предельный срок для представления заявления, а также не связывает применение налоговых льгот с его обязательной подачей в течение какого-либо периода. Рекомендуем плательщикам при наличии оснований для предоставления льготы в отношении объектов недвижимого имущества, расчет по которым осуществляется по кадастровой стоимости заявление о налоговой льготе за 2022 год предоставить в налоговый орган в срок до 01 марта 2023 года.

Форма заявления о налоговой льготе, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждены приказом ФНС России от 09.07.2021 N ЕД-7-21/646@.

Для целей предоставления налоговой льготы в соответствии с заявлением о налоговой льготе налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу, поскольку в уведомлении о предоставлении налоговой льготы должны быть указаны основания ее предоставления (пункт 3 статьи 361.1, пункт 8 статьи 382 НК РФ). В противном случае в отношении документально не подтвержденного периода действия налоговой льготы направляется сообщение об отказе от предоставления налоговой льготы.

Согласно пункту 8 статьи 382 НК РФ в случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с НК РФ и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С учетом изложенного представление заявления о налоговой льготе с указанием соответствующего периода ее действия относится к полномочиям налогоплательщика и осуществляется по его усмотрению.

В то же время следует отметить, что в соответствии с пунктом 6 статьи 386 НК РФ начиная с 2023 года в целях обеспечения контроля полноты уплаты налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, налоговыми органами налогоплательщикам — российским организациям направляются сообщения об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения (далее — сообщения).

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе. Если налоговый орган на дату составления сообщения не обладает информацией о предоставленной налоговой льготе, в сообщении будет отражена сумма налога без применения налоговой льготы.

Организация находится на общей системе налогообложения. Имеет объекты, включенные в перечень и не включенные в перечень. Какие особенности заполнения налоговой декларации для налогового периода 2022 года?

Организация в данном случае обязана исполнить обязанность по предоставлению налоговой декларации в отношении объектов, расчет по которым осуществляется по среднегодовой стоимости. Обращаем внимание, в разделе 2.1 декларации необходимо отразить все объекты налогообложения, при этом одним из обязательных реквизитов является кадастровый номер. Учитывая, что ставка для налогового периода 2022 года была увеличена, в разделе 2 необходимо корректно указывать налоговую ставку 1,5 процента.

В отношении объектов, включенных в перечень, сведения в декларации не отражаются. Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год.

Если в январе 2023 года оплачены страховые взносы за декабрь 2022 г. на ЕНС, но уведомление не будет предоставлено (т.к. будет сдан Расчет по страховым взносам за 2022 год), можно ли дальше платить налоги в 2023 году отдельными платежными поручениями на конкретный КБК с кодом плательщика 02 (т.е. не предоставлять уведомления)?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Банк платежное поручение ЕНП с ОКТМО «0» не принимает.

Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса

Где будут отражены суммы переплаты, образовавшиеся до 01.01.2020г., которые не перешли на счет ЕНП?

Переплата с истекшим сроком давности отражается в «Журнале переплаты свыше 3 лет»

По налогам, по которым предоставление уведомления не предусмотрено, оплата осуществляется с указанием в платежном поручении КБК конкретного налога (НДС, прибыль, СФ)?

Налоги, входящие в Единый налоговый счет подлежат перечислению посредством Единого налогового платежа.

Добрый день! Если обнаружена недоплата НДФЛ за декабрь 2022 на какую дату рассчитывать пени?

Пеня рассчитывается в порядке, установленном ст. 75 НК РФ за период со дня, следующего за установленным сроком уплаты налога по день уплаты недоимки

Какой ОКТМО нужно указывать в платёжном поручении для платежей ЕНС и не ЕНС? Как определить?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Правильно ли я поняла, что исправить уведомление можно только до 25 числа, т.е. до момента распределения ЕНС?

Уточнить уведомление можно до момента представления соответствующих деклараций или расчетов. Однако, уточнение суммы уведомления в большую сторону после наступления срока уплаты приведет к начислению пени.

Добрый день, если произвели оплату в 2023 году по платежке на конкретный КБК (НДФЛ), нужно ли эту сумму включать при подаче уведомления через ЕНП ?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Если платеж оформлен правильно со статусом 02, то не нужно. В противном случае необходимо представить уведомление

Подскажите пожалуйста, 26 декабря 2022 года направляли заявление на уточнение платежа с госпошлины на УСН (ошиблись в КБК при уплате УСН). Ответа еще не было. В этом году, учитывая, что госпошлина не входит в ЕНС, возможно ли будет перенести эту уплату на ЕНС или только заявление на возврат писать и потом платить заново УСН?

Можно подать заявление на зачет в порядке ст. 78 НК РФ.

Либо вернуть уплаченную госпошлину в установленном порядке и заплатить Единый налоговый платеж.

Какой конкретно ОКТМО указывать в платежном поручении на перечисление ЕНП, так как банк не принимает платежные поручения с нулевым значением.

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022г.

Сейчас, в отдельных случаях, мы находим факты не отражения платежных документов, оформленных в конце 2022 года. Данная ситуация связана с необходимостью обработки большого массива данных при конвертации данных в Единый налоговый счет. В ближайшее время ситуация стабилизируется.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

При обнаружении не перечисленных своевременно налогов (например, в уведомлении за январь ошибочно занижена сумма НДФЛ, обнаружена ошибка в начале февраля), как и когда подать корректировочное или дополнительное уведомление и перечислить недостающую сумму НДФЛ на ЕНС и в какие сроки будет списана сумма с ЕНС?

Сумма текущих обязательств, подлежащих перечислению в бюджет, распределяется из положительного сальдо Единого налогового счета при наступлении срока уплаты соответствующих платежей.

Добрый день! Если укажем ОКТМО 67310000, т.к. банк не принимает «0» — деньги дойдут на счет ЕНС ИП и ООО?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

В каком случае мы используем статусы «01», 02″ и «08» в платежных поручениях в 2023 году? В докладе звучал только код «02»

При перечислении Единого налогового платежа указывается статус 01.Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Суммы, попавшие в резерв, не будут отражаться в сальдо ЕНС? И где их смотреть?

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Добрый день! Подали Декларацию по акцизам с КБК (2022 г), платить нужно на новый КБК….в налоговой самостоятельно КБК переформатируют (зачтут налог)?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

10 января ошибочно оплатили УСН на старые реквизиты в местную ФНС. Куда эти деньги зачислены? Спасибо.

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Добрый день. если ИП на Патенте закрыто в 12.01.2023г, оплачены 12.01.2023 страх взносы за период с 01.01.2023-12.01.2023г, необходимо ли подавать уведомление?

По налогу, уплачиваемому при применении патентной системы налогообложения, представление Уведомлений не предусмотрено

Мы указывали ОКТМО 70000000 согласно рекомендации 1С. Платеж будет учтен?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если ранее самостоятельно начисляли пени, а они висят как переплата, то они автоматически передут на ЕНС?

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных налогоплательщиком и признаваемых в качестве единого налогового платежа, больше денежного выражения совокупной обязанности. Таким образом, переплата по пене также сформирует положительное сальдо Единого налогового счета

Здравствуйте! Банк у ИП не пропускает платеж со статусом 01, какой можно ставить статус?

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Какие КБК указывать в уведомлении?

В уведомлении указывается конкретный КБК, на который необходимо распределить положительное сальдо Единого налогового счета

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Представление уведомлений по УСН за 4 квартал не требуется

Оплату по УСН за 4 квартал платить с подачей уведомления или отдельной платёжкой с кодом 02?

Представление уведомлений по УСН за 4 квартал не требуется

При уплате НДФЛ в январе за январь указан статус 02 (вместо 01). Нужно ли подавать уведомление. Как поправить ситуацию

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Таким образом, если платежный документ оформлен правильно и со статусом 02, такой платеж автоматически распределен в счет указанного предстоящего начисления.

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Подскажите пожалуйста, при уплате платежным поручением в качестве уведомления с кодом 02, указывать КБК страховых взносов прошлого года или новые КБК для каждого вида страховых взносов с 01.01.2023 г (как в уведомление указали бы)?

В этом случае указывается вся необходимая информация в полях 104-110 платежного документа, согласно который необходимо распределить оформленный Вами платеж

НДС, налог на прибыль, налог на имущество — платежки по таким документам оформлять, как платеж не входящий в ЕНП?

Указанные Вами налоги входят в Единый налоговый счет.

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа.

Добрый день! При подаче уведомлений следует ли налоги за обособленные подразделения указывать отдельной строкой? НДФЛ за обособленные подразделения оплачивать отдельными платежками на ЕНС?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений?

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год. Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности.

Как узнать учтена ли платёжка в ЕНС?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если у юр. лица есть обособленные подразделения, какой ОКТМО указывать в платежном поручении — головного предприятия или обособленного подразделения?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений.

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год.

Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности. Единый налоговый платеж не привязан ни к какому налогу и конкретной территории

Обязательные страховые взносы ИП за 2022 г. со сроком 09.01.2023 сейчас отражены на ЕНП или считаются оплаченными?

Распределение положительного сальдо Единого налогового счета производится, в том числе, при наступление срока уплаты текущих обязательств

Страховые взносы за декабрь 2022 год как платить на ЕНП? Организация в декабре 2022 году получила требования по уплате НДС, как платить в счет погашения требования в 2023году?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. При распределении Единого налогового платежа наличие непогашенной задолженности является приоритетным фактором – именно в недоимку в первую очередь проходит списание Единого налогового платежа.

Уточните пожалуйста, уведомление о зачете по какой форме предоставлять?

Форма заявлений о зачете утверждена приказом Федеральной налоговой службы от 30.11.2022 № ЕД-7-8/1133@. Заявление о зачете представляется в налоговый орган по утвержденной форме исключительно в электронном виде.

Здравствуйте! Подскажите пожалуйста, если ИП заплатил годовые страховые взносы за себя за 2022 год в январе 2023 года, нужно ли подавать уведомление до 25.01.2023?

В каком порядке будет производиться уменьшение УСН на сумму страховых взносов?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

Добрый день! скажите пожалуйста, какая ставка в г. Севастополе по УСН (доходы) на 2023 год

Порядок и условия применения УСН на территории города Севастополя определяет Закон города Севастополя от 03.02.2015 № 110-ЗС «О налоговых ставках по отдельным налогам» (в редакции от 14.12.2021) (далее– Закон № 110 — ЗС).

В соответствии с частью 1.1 статьи 2 Закона № 110 — ЗС в отношении периодов 2017 — 2022 годов по налогу, взимаемому в связи с применением УСН, в случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 4 процентов, за исключением отдельных категорий налогоплательщиков, осуществляющих виды экономической деятельности, указанные в пункте 2 настоящей части.

Таким образом, налоговая ставка в размере 4 процентов установлена Законом № 110-ЗС в отношении налоговых периодов 2017 — 2022 годов, с 01.01.2023 года налоговая ставка на территории города Севастополя применяется в размере 6 процентов в соответствии с п.1 ст. 346.20 Кодекса.

Всегда составляла уведомление на уменьшение патента за счет страховых взносов. в этом году в части уменьшения патента изменения есть или работать без изменений? Благодарю.

В соответствии с пунктом 1.2 статьи 346.51 НК РФ сумма налога, уплачиваемого в связи с применением ПСН, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации. Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Кроме того, положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

В каком порядке будет производиться уменьшение налога УСН на сумму страховых взносов, если уведомление не предусмотрено?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Согласно п. 7 ст.346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с п. 9 ст.58 НК РФ в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Учитывая изложенное, ввиду наличия обязанности представления налоговой декларации по УСН за налоговый период, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по итогам года не представляется.

Нужно ли подать уведомление на фиксированные страховые взносы за ИП, на которые будет уменьшен патент, 1/3 часть до 01.04, чтобы эта сумма пошла в уменьшение?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога, исчисленного в связи с применением патентной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента).

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Поясните пожалуйста, подробнее на следующем вебинаре как зачесть уплаченные страховые фиксированные взносы ИП за себя в уменьшение УСН. Сначала сказали, что уведомление на эти взносы предоставлять не надо, а потом сказали другой докладчик, что надо предоставлять уведомление о зачете. Какое уведомление о зачете имеется в виду?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы.

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

В соответствии с пунктом 3 статьи 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Добрый день. В таблице ФНС по срокам подачи уведомлений по НДФЛ за январь 2023, уплаты НДФЛ за январь 2023г очень дифференцированы. Дайте ссылку на нормативную базу и правовые основания именно по январю 2023г. Спасибо

В соответствии с п. 6 ст. 226 Налогового кодекса Российской Федерации (ред. от 29.12.2022, с изм. и доп., вступ. в силу с 01.01.2023) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Перечисление налоговыми агентами сумм налога, исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года.

НДФЛ уплачен 30.12.2022г. Нужно ли подавать уведомление на эту сумму 25.01.2023г.