Любой предприниматель вкладывает в свое дело финансовые средства для его организации, управления, материального обеспечения. Важно, чтобы эти затраты окупились, то есть приносили ожидаемый эффект. Одна из форм таких инвестиций – капитальные затраты.

Рассмотрим, какие виды капитальных вложений применяются в предпринимательстве, каким образом их учитывать и рассчитывать их эффективность.

Капитальные затраты в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Какие затраты называются капитальными

Управляя своим предприятием, владелец вкладывает средства в воспроизводство основных фондов. Приобретая или обновляя фонды, предприниматель осуществляет капитальные затраты (расходы, вложения).

Иными словами, капитальные затраты – это выраженный в финансовой форме прирост основных активов.

Их главное назначение – непосредственно способствовать увеличению финансового результата организации путем получения максимальной выгоды от каждого конкретно взятого актива.

Вопрос: Как отразить в учете организации-арендатора, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), капитальные вложения (в виде неотделимых улучшений) в арендованное основное средство (ОС), произведенные с согласия арендодателя, если по условиям договора аренды арендодатель не возмещает такие затраты?

Посмотреть ответ

При оформлении отчетности по международному финансовому стандарту (МСФО) капитальные затраты именуются CAPEX (аббревиатура от английских слов «capital expenditure» – капитальные расходы). Они относятся к вложениям в необоротные активы:

- их покупке;

- оформлению на них кредита;

- взятия в аренду, лизинг и т.п.;

- ремонту;

- модернизации;

- замене;

- увеличению фондов.

Все капитальные затраты в конечном итоге работают на финансовый результат предприятия – баланс на финал учетного периода, позволяющий определить чистую прибыль.

Как учитывать расходы на текущий и капитальный ремонт арендованного имущества?

Для учета капитальных трат в бухгалтерском балансе предусмотрена отдельная графа для каждого актива, где в конце периода учета отображаются соответствующие данные.

ВАЖНО! Средства на эти затраты могут быть взяты или из внешних источников, или из чистой прибыли, оставшейся после уплаты всех налогов. Капиталовложения – это всегда привлечение реальных средств, не находящихся в обороте.

Законодательно капитальные инвестиции регламентированы:

- Федеральным законом № 39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 года;

- Международным стандартом (МСФО, IAS) 16 «Основные средства»;

- МСФО (IAS) 23 «Затраты по займам».

Виды капитальных затрат

Несмотря на то что цель капитальных затрат – обеспечения работы предприятия, их можно условно разделить на две группы:

- на приобретение основных средств;

- на содержание основных средств.

Капиталовложения в приобретение ОС

Если изначально в арсенале предпринимателя отсутствовало то или иное основное средство, он затратил средства и приобрел его законным образом (создал, построил, купил, взял в аренду, в кредит и т.п.), значит, осуществлено капитальное вложение средств – инвестиция. К таким вложениям денег могут быть отнесены такие операции с активами:

- строительство и оснащение новых сооружений, зданий, предприятий, объектов недвижимости;

- создание активов, как материальных, так и объектов интеллектуальной собственности;

- расширение материальной и нематериальной базы организации;

- приобретение целостных активов «с нуля», например, фирмы, патента, торговой марки и т.п.

Капиталовложения в содержание ОС

Актив должен функционировать, принося прибыль, и амортизироваться в результате использования. Для того чтобы поддерживать его работоспособность, нужно до истечения срока полезного использования вкладывать в него определенные средства:

- на обслуживание;

- на ремонт;

- на модернизацию;

- на тестирование и проверку;

- на техническое перевооружение;

- на проектно-изыскательские работы.

Что входит в состав КЗ

Капитальными затратами считаются не только средства, потраченные непосредственно на создание и обслуживание актива, но и сопутствующие им, такие как:

- затраты на подготовку площадки для строительства;

- цена доставки, погрузки-разгрузки материалов, оборудования, инвентаря и т.д.;

- средства на монтаж оборудования и конструкций;

- стоимость профессиональных консультаций;

- трудовые вознаграждения за все эти виды работ.

Учет капитальных инвестиций

Средства, затраченные на сохранение или реконструкцию запланированных финансовых выгод, нужно учитывать в том периоде, к которому они относятся, то есть в текущем.

Как отразить в учете затраты на капитальный ремонт объекта основных средств (ОС), если в налоговом учете создается резерв предстоящих расходов на ремонт?

Необходимо постоянно контролировать объем капиталовложений, их источники и эффективность (окупаемость). Для этого применяется фиксация и исчисление таких показателей:

- первичная стоимость ОС, которые уже имелись у предпринимателя;

- суммы их амортизации (по плану);

- объемы неистраченных амортизационных отчислений за предыдущие периоды (показатель отображается на начало текущего периода);

- сумма затрат на планируемую замену или списание (выбытие, продажу) ОС в текущем году;

- примерная сумма амортизации на свежеприобретенные активы;

- остаточная стоимость основных средств;

- амортизация на финальную дату отчетного периода.

ВНИМАНИЕ! Расчет капитальных вложений происходит с помощью календарного планирования, где заложена стратегия инвестирования для максимальной прибыльности. На основании этого планирования можно составить заявку на бюджет будущих капитальных затрат.

Расчет эффективности капитальных вложений

Эффективность капитальных затрат – это их окупаемость, то есть целесообразность этих затрат в следующем периоде, соответствие принятым нормативам. В каких единицах можно измерить эффективность капитальных инвестиций?

- Денежная оценка – сумма дополнительной прибыли, средства, полученные за товары, услуги, работы.

- Оценка по текущим параметрам – зависит от сферы применения капиталовложений (это могут быть возросшие объемы мощности, увеличившаяся пропускная способность, количество произведенной продукции и пр.).

- Оценка по относительным параметрам, то есть факторам, установленным самой организацией (например, повышение общего достатка работников, улучшение мотивации и т.п.)

- В конкретных параметрах актива (например, площадь построенного здания, количество станков в модернизированном цеху и т.п.).

Показатели сравниваются с соответствующими параметрами минувших лет и/или запланированными цифрами.

Методы расчета капиталовложений

От правильности этого расчета зависит принятие решения об инвестициях – ведь никто не даст или не потратит деньги на то, что впоследствии явно не окупится и не принесет прибыли как предприятию, так и самому вкладчику.

Эффективность вложений капитала определяется двумя видами коэффициентов:

- общий – зависимость планируемых итогов от расходов на их достижение;

- сравнительный – зависимость от коэффициентов прошлых периодов или нормативных параметров (эффективный показатель должен превышать или хотя бы равняться предыдущим).

Формулы расчета коэффициента эффективности капиталовложений

Коэффициент эффективности показывает, сколько прибыли в конце периода принес каждый вложенный рубль (конкретно по каждому активу). Его можно рассчитать по формуле:

КЭ = П / Квл., где:

- КЭ – коэффициент эффективности вложений;

- П – годовая прибыль;

- Квл. – количество капиталовложений за данный период.

Для производственных отраслей эта формула несколько видоизменяется:

КЭ = (Ц – С) / Квл., где:

- Ц – цена товара, производимого в течение года;

- С – его себестоимость.

В торговле коэффициент эффективности вложений определяется с помощью учета надбавок и издержек:

КЭ = (Н – И) / Квл., где:

- Н – объемы торговых надбавок;

- И – издержки по обороту.

В зарубежных исследованиях в этих расчетах дополнительно учитывается амортизация:

КЭ = П / (Квл. + А).

Кроме коэффициента эффективности, обязательно нужно брать в расчет срок окупаемости вложений. Он исчисляется производной формулой (в каждой сфере от своей изначальной формулы):

Токуп. = Квл. / П.

ОБРАТИТЕ ВНИМАНИЕ! Для кредитных организаций (банков) капитальные затраты имеют другой экономический смысл, потому что для них внеоборотные активы имеют несоизмеримо меньшее значение, чем для предприятий.

Одно из ключевых понятий финансовой отчетности и финансового анализа — капитальные затраты. Рассказываем, что это и почему инвестору нужно отличать CapEx от OpEx

В этом тексте про CapEx вы узнаете:

- Что такое

- Зачем нужны капзатраты

- Почему нужно выделять

- Отличия CapEx и OpEx

- Где смотреть или как считать

- Что нужно знать инвестору

Что такое CapEx

CapEx (капитальные затраты, капитальные расходы, capital expenditure) — это инвестиционные расходы компании на приобретение основных средств и долгосрочных материальных активов.

Проще говоря, с капитальными затратами мы имеем дело, когда компания инвестирует в оборудование, здания, машины и т. п., а также приобретает долгосрочные права или лицензии.

Зачем нужны капитальные затраты

Для деятельности любой компании требуются помещения, оборудование и т. п. Торговой сети нужны здания магазинов, кассы, тележки; парикмахерской нужны машинки для стрижки, фены, инструменты; нефтегазовой компании — буровые установки, насосы, трубы. Без всего этого компании просто не смогут работать. Чтобы они могли обзавестись зданиями, сооружениями и оборудованием, как раз и требуются капитальные затраты.

Для многих видов деятельности, например на добычу нефти, производство алкоголя, оказание медицинских услуг, требуются лицензии. Если лицензии действуют больше года, то их покупка тоже считается капитальными затратами.

Более того, любое оборудование не вечно, его нужно ремонтировать и менять, а лицензии истекают. Поэтому компании должны делать ремонт оборудования, продлевать лицензии и т. п. Таким образом, капитальные затраты — это необходимые для деятельности долгосрочные

инвестиции

. Без капитальных затрат в итоге невозможно и получение прибыли.

Компания может сама построить здание, купить у поставщика оборудование или потратить деньги на ремонт того и другого. Все это будут капитальные затраты. А стало быть, капитальные затраты, как инвестиционные расходы, возможны несколькими способами:

- расходы на строительство зданий, производственных сооружений и изготовление оборудования;

- расходы на покупку зданий, производственных сооружений, оборудования, долгосрочных прав или лицензий;

- расходы на капитальный ремонт зданий, производственных сооружений, оборудования.

Важно заметить, что расходы по аренде зданий, сооружений и оборудования к капитальным затратам не относятся, как и простое обслуживание оборудования — затраты на смазочное масло, зарплата обслуживающего персонала и т. п.

Почему нужно выделять CapEx

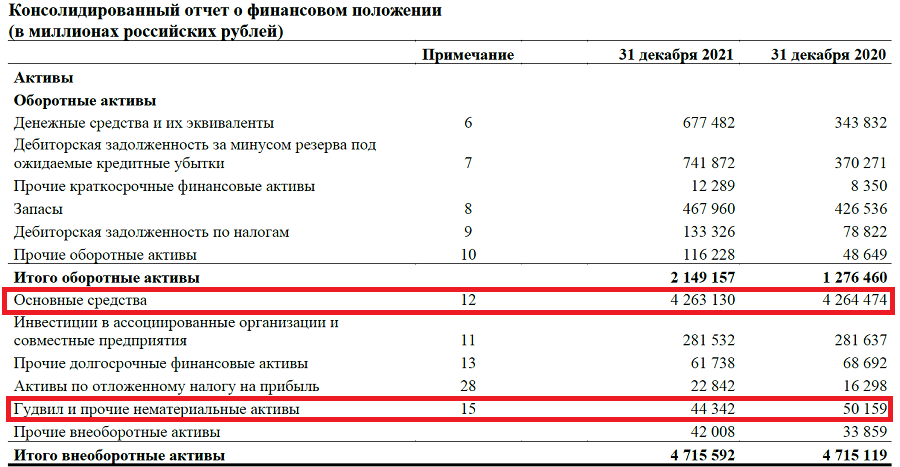

Оборудование, здания, машины, лицензии служат не один год, а приобретаются, как правило, единовременно. Если нефтяная компания потратилась на трубопровод и насосы сейчас, то эти насосы и трубы перекачивать нефть и окупаться будут в течение многих лет. Оборудование будет изнашиваться постепенно, также постепенно теряя в цене. Это значит, что стоимость этих долгосрочных активов не уйдет в оборот полностью и сразу, а будет переноситься тоже постепенно. Именно поэтому эти активы и называются внеоборотными. Они отображаются отдельно в разделе баланса «Внеоборотные активы».

Основные средства и нематериальные активы в разделе баланса «Внеоборотные активы»

Получается, что, с одной стороны, компании надо находить и тратить значительные суммы для вложений в долгосрочные активы сейчас, а возмещение стоимости приобретенного оборудования и лицензий растянутся на несколько оборотных циклов. Например, бензоколонка нефтяной компании в течение нескольких лет заполнит баки тысяч машин, прежде чем потребует замены или хотя бы значительного ремонта. Поэтому капитальные затраты выделяют в особую группу затрат, а их подсчет и учет имеют значительные особенности.

Отличия CapEx и OpEx

Капитальные затраты принципиально отличаются от другого вида затрат компании — операционных расходов, или OpEx (Operational expenditure). И для понимания особенности учета капитальных расходов лучше их сравнить с операционными.

Операционные расходы — это денежные расходы компании, необходимые при ведении ее основной деятельности, которые непосредственно учитываются в составе затрат при расчете прибыли.

К операционным затратам относят зарплату работников, оплату электричества, покупку расходных материалов и т. п. Например, приобретение автобусным парком автобусов — это капитальные затраты, а покупка бензина и зарплата водителей — это операционные расходы.

CapEx vs OpEx

(Фото: Shutterstock)

Различия капитальных и операционных расходов и, соответственно, особенности учета CapEx можно отразить в нескольких пунктах.

- Учет затрат при расчете прибыли;

- Отражение итогов затрат в балансе;

- Отражение в отчете о движении денежных средств.

Учет затрат при расчете прибыли

Операционные расходы полностью включаются в состав затрат в отчетном периоде и снижают прибыль, а также размер налога на прибыль.

Капитальные затраты не учитываются при расчете прибыли непосредственно.

Компания может потратить в отчетном периоде на переоснащение сумму, превышающую размер прибыли, но это может практически никак не отразиться на прибыли. Но в составе затрат, уменьшающих прибыль, будет учтена амортизация или уценка внеоборотных активов. Как правило, это те внеоборотные активы, на приобретение которых компания производила затраты даже несколько лет назад.

Например, два года назад компания построила хлебопекарный завод, затратив на строительство и оснащение ₽15 млрд. В отчете о прибылях и убытках эти затраты первоначально никак не проявятся. Они никак не уменьшают ни прибыль, ни налог на прибыль.

Предположим, через год оборудование хлебозавода из-за неизбежного износа обесценится до ₽14,7 млрд, то есть если срок службы оборудования и здания 50 лет, за год их стоимость снизится приблизительно на ₽300 млн. Эти ₽300 млн будут учтены в составе затрат компании за прошлый год и уменьшат прибыль как раз на ₽300 млн. И так постепенно первоначальные денежные капитальные затраты будут учитываться при расчете прибыли ежегодно.

При этом покупка муки, оплата электричества, выплата зарплаты, то есть все операционные расходы, будут учитываться полностью в составе затрат ежегодно и уменьшать прибыль на свою величину. Например, если завод при выпечке хлеба затратил муки на ₽5,5 млрд, то в затратах отразятся все ₽5,5 млрд.

Таким образом, особенность капитальных затрат состоит в том, что «живые» деньги тратятся сразу и в значительном объеме, а учитываются как затраты постепенно, уменьшая прибыль на сумму ежегодного износа. Такое постепенное списание капитальных затрат в составе себестоимости называется амортизацией.

Особенность учета капитальных затрат можно показать на примере покупки годового проездного билета или годового абонемента в спортзал. Вы покупаете проездной или абонемент, скажем, в декабре. При покупке вы сразу тратите свои деньги, а пользоваться абонементом или проездным будете в течение всего года. Поэтому вы соизмеряете со своей ежемесячной зарплатой 12-ю часть этих расходов, тем самым в уме амортизируя стоимость купленного проездного или абонемента.

Отражение итогов затрат в балансе

Операционные расходы могут отразиться в балансе только частично или не отразиться вовсе.

Капитальные затраты приводят к увеличению стоимости внеоборотных средств на величину этих затрат, что отразится и в бухгалтерском балансе.

Например, у хлебопекарного завода на начало года был запас муки на ₽500 млн. В течение года завод купил муки на ₽5,5 млрд и при выпечке хлеба использовал муки на ₽5,5 млрд. В итоге в конце года баланс покажет наличие запасов на те же ₽500 млн, что и в начале года, а затраты на муку никак при этом не отразятся в балансе.

Но при капитальных затратах на ₽15 млрд в позапрошлом году, в начале прошлого отчетного года будут зафиксированы основные средства на дополнительные ₽15 млрд. А к концу этого года их стоимость на балансе, согласно нашему примеру с амортизацией в ₽300 млн, будет уже равна ₽14,7 млрд.

Отражение в отчете о движении денежных средств

Операционные расходы отразятся в отчете о движении денежных средств только при прямом методе учета. В этом случае все виды затрат будут показаны соответствующими статьями в разделе «Движение денежных средств от основной (операционной) деятельности». При косвенном методе учета операционные расходы в отчете о движении денежных средств показаны не будут.

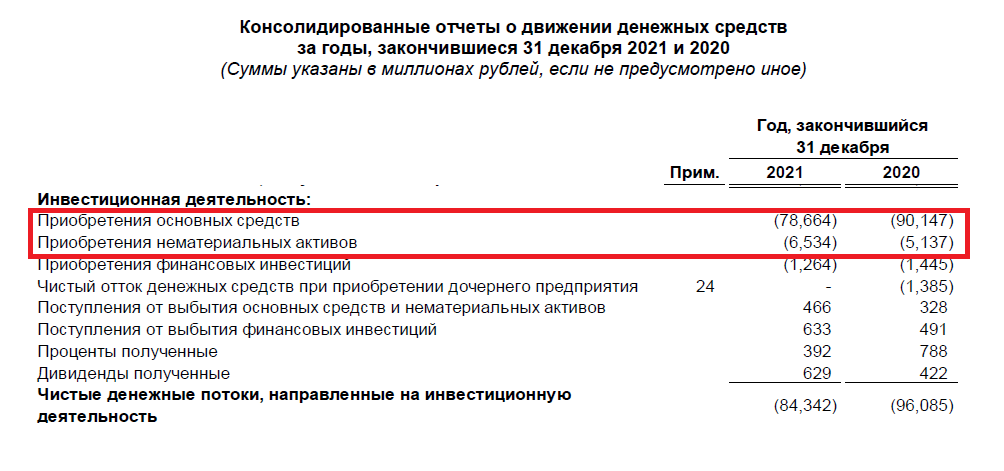

Капитальные затраты полностью отражаются первыми строками раздела «Движение денежных средств от инвестиционной деятельности».

Например, капитальные затраты хлебозавода на ₽15 млрд в позапрошлом году будут полностью показаны во втором разделе отчета о движении денежных средств за тот же позапрошлый год. В отчетности за последний прошедший год эти затраты уже никак не отразятся.

Затраты на приобретение муки хлебозаводом на сумму ₽5,5 млрд (операционные затраты) будут показаны, только если компания ведет заполнение отчета о движении денежных средств (ОДДС) прямым методом. В этом случае итог движения денежных средств от основной деятельности будет уменьшен на ₽5,5 млрд. Если компания заполняет ОДДС косвенным методом, то это приобретение муки в этом отчете никак не отразится.

Где смотреть или как считать CapEx

Как правило, инвестору считать сумму капитальных затрат даже не приходится. Они непосредственно отражаются в одном из основных финансовых отчетов компании — о движении денежных средств. В разделе ОДДС «Движение средств от инвестиционной деятельности» капитальные затраты представлены либо одноименной строкой, либо могут быть показаны отдельно как «Приобретение основных средств» и «Приобретение нематериальных активов». Во втором случае CapEx — это сумма этих двух строк.

CapEx в отчете о движении денежных средств

Если у вас нет отчета о движении денежных средств, то размер капитальных затрат можно рассчитать из данных баланса и отчета о прибылях и убытках.

Сумма капитальных затрат будет равна разнице между стоимостью основных средств и нематериальных активов на конец и на начало периода с поправкой на сумму амортизации за период.

Первые два показателя узнаем из баланса, третий — из отчета о прибылях и убытках.

Таким образом, формула расчета CapEx выглядит так:

CapEx = Δ (ОС, НМА) + А, где

ОС — основные средства,

НМА — нематериальные активы,

Δ (ОС, НМА) — изменение основных средств и нематериальных активов,

А — амортизация.

На примере с хлебозаводом за прошлый год мы знаем, что в позапрошлом году стоимость основных средств — здания завода с оборудованием — выросла на ₽15 млрд, а амортизация еще не считалась. Таким образом CapEx за позапрошлый год составил ₽15 млрд + ₽0 млрд = ₽15 млрд.

За прошедший год стоимость основных средств уменьшилась с ₽15 млрд до ₽14,7 млрд. Амортизация составила ₽300 млн. Таким образом, CapEx в прошедшем году составил ₽14,7 млрд — ₽15 млрд + ₽0,3 млрд = 0.

Что инвестору нужно знать о CapEx

Можно выделить несколько важных для инвестора аспектов, касающихся капитальных затрат, на которые стоит обратить внимание при вложении в

ценные бумаги

и формировании портфеля:

- CapEx и прибыль;

- CapEx и CF;

- CapEx и свободный денежный поток;

- Отраслевые особенности CapEx;

- CapEx, дивиденды и развитие.

CapEx и прибыль

Компания-

эмитент

стремится заработать прибыль, которая увеличивает стоимость капитала и из которой могут платить

дивиденды

. С одной стороны, капитальные затраты непосредственно не сказываются на размере прибыли в течение того периода, когда они делаются. Но приобретенное на капитальные затраты оборудование будет работать, изнашиваться и переносить по частям стоимость в состав затрат, уменьшающих прибыль. Чем больше капзатраты в прошедшем году, тем больший размер амортизации будет уменьшать сумму прибыли в будущем. Если возросший CapEx не связан с развитием новых направлений или технологий, а представляет из себя, например, только рост затрат на обновление имеющегося оборудования, то, скорее всего, это приведет к снижению прибыли.

CapEx и CF

Один из важных показателей для компании и инвесторов — соотношение денежного потока от основной (операционной) деятельности (CF) и CapEx — CF CapEx Ratio.

CF CapEx Ratio = CF/ CapEx, где

CF — денежный поток от операционной деятельности (cash flow),

CapEx — капитальные затраты.

Денежный поток от операционной деятельности — это сумма денег на счетах, которую компания заработала от своей основной деятельности. Собственно, это разница между выручкой и OpEx. Отношение CF/CapEx говорит о том, в какой степени компания может покрывать собственными заработанными деньгами свои капитальные затраты. Чем больше это отношение, тем больше у компании возможности на переоборудование, развитие и экспансию на новые рынки.

CapEx и свободный денежный поток

Один из основных финансовых результатов, за которым следят инвесторы, — это свободный денежный поток (FCF).

Свободный денежный поток

— это сумма заработанных от основной деятельности компании денег после произведенных капитальных затрат, то есть это те «живые» деньги, которые остаются в распоряжении компании.

FCF = CF — CapEx, где

CF — денежный поток от операционной деятельности,

CapEx — капитальные затраты.

Именно из этой суммы компания может производить выплаты, покупки и инвестиции. Многие компании платят дивиденды, исходя не из размера прибыли, а из суммы свободного денежного потока. Чрезмерное возрастание капитальных затрат может сказываться на возможности компании выплачивать дивиденды, обслуживать долг и развивать новые проекты.

Отраслевые особенности CapEx

Объем капитальных затрат значительно зависит от вида деятельности, которым занимается компания. Например, транспортная компания, работающая на арендованной технике, практически не осуществляет капитальных затрат. Ей нет необходимости закупать оборудование, а арендные платежи относятся к текущим затратам.

Кроме того, капитальные затраты будут сильно различаться, например, у ресторана и у электростанции — доля стоимости кухонного оборудования ресторана и доля строительства электростанции в сумме всех денежных затрат различаются очень значительно. Поэтому инвестору важно понимать, что одинаковый рост капитальных затрат, например у сталелитейной компании и у торговой сети, приводят к несколько различным последствиям.

CapEx, дивиденды и развитие

Наконец, инвестор должен понимать, что CapEx — это всегда баланс между затратами и развитием. С одной стороны, если компания увеличивает капитальные затраты после получения хороших финансовых результатов, то это может уменьшить размер дивидендов, на которые рассчитывает инвестор. С другой стороны, высокий уровень и даже рост капитальных затрат могут позволить компании произвести техническое переоснащение, развить новое производство и занять новые ниши рынка. Зато потом это вполне может проявиться в значительном росте выручки, прибыли и дивидендных выплат.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Здравствуйте, друзья!

В терминологии, которой пользуются сегодня инвесторы в России, очень много иностранных терминов.

Но при ближайшем рассмотрении оказывается, что они имеют русские аналоги, которые успешно использовались в нашей экономике и до прихода зарубежных понятий.

Но при ближайшем рассмотрении оказывается, что они имеют русские аналоги, которые успешно использовались в нашей экономике и до прихода зарубежных понятий.

Такая ситуация сложилась, потому что в начале развития фондового рынка мы активно перенимали опыт других стран, их финансовые показатели и методики оценки инвестиций. В статье рассмотрим, что такое CAPEX простыми словами, зачем нужен предприятию и инвестору.

Понятие и значение для компании

CAPEX (произносится как капекс) или по-русски капитальные затраты – это вложения средств во внеоборотные активы предприятия с целью их увеличения, обновления или модернизации.

Внеоборотные активы – это активы со сроком службы более 1 года.

Капитальные вложения могут идти по двум направлениям:

Капитальные вложения могут идти по двум направлениям:

- Основные средства – здания и сооружения, машины и оборудование, приборы и устройства, транспортные средства, производственный и хозяйственный инвентарь. Сюда же отнесем племенной скот и многолетние насаждения.

- Нематериальные активы – патенты на изобретения, полезные модели, авторские права на компьютерные программы и базы данных, лицензии, товарные знаки. В общем, все то, что не имеет материально-вещественной структуры (нельзя потрогать руками), но при этом призвано служить более 1 года.

Капитальные вложения могут осуществляться в виде:

Капитальные вложения могут осуществляться в виде:

- строительства новых объектов;

- расширения и реконструкции действующих объектов

- техническое перевооружение путем приобретения машин, оборудования, инструмента, инвентаря;

- покупки или собственной разработки нематериальных активов;

- проведения проектно-изыскательских работ и т. д.

Главное назначение CAPEX – это развитие предприятия, повышение эффективности его работы, которое проявляется в виде увеличения прибыли и рентабельности. Но без капитальных затрат невозможно и поддержание текущего уровня доходности. Особенно это актуально для капиталоемких отраслей, например, строительной, добывающей, перерабатывающей. Физическое и моральное устаревание оборудования приведет к увеличению себестоимости, снижению конкурентоспособности продукции и в конечном итоге к снижению прибыли.

Особенности CAPEX:

Особенности CAPEX:

- долгосрочный характер – инвестиции могут распределяться по направлениям в течение нескольких лет, чем масштабнее проект, тем дольше срок его реализации;

- отраслевой характер – сроки окупаемости и размер вложений сильно зависят от отрасли, одно дело вложить в разработку нового программного продукта и получить отдачу уже через пару месяцев, другое дело профинансировать строительство газопровода, которое окупится только через несколько лет;

- нерегулярный характер – капитальные вложения не проводят постоянно, их объем и периодичность зависят от чистой прибыли, которую предприятие может направить на эти цели, финансового положения компании, производственной необходимости пр.;

- большой объем заемного финансирования – стоимость мероприятий по созданию и обновлению внеоборотных активов исчисляется десятками и сотнями миллионов рублей, осуществить их полностью на собственные деньги многим предприятиям не под силу.

CAPEX и OPEX

Созвучным термином с CAPEX является OPEX. Рассмотрим, в чем разница между этими понятиями.

OPEX – операционные расходы, т. е. текущие расходы предприятия по обеспечению его деятельности. Это затраты на покупку сырья, материалов, топлива, энергии, оплату труда работников, административно-хозяйственные расходы, арендные платежи и пр.

OPEX – операционные расходы, т. е. текущие расходы предприятия по обеспечению его деятельности. Это затраты на покупку сырья, материалов, топлива, энергии, оплату труда работников, административно-хозяйственные расходы, арендные платежи и пр.

Они отражаются в отчете о финансовых результатах (отчете о прибылях и убытках) и уменьшают чистую прибыль предприятия. Другими словами, CAPEX – это затраты на будущее, OPEX – затраты на сегодня.

Отличительные черты OPEX:

Отличительные черты OPEX:

- носят регулярный характер, в отличие от капитальных затрат, которые могут быть, а могут и не быть в отчетном периоде;

- снижают налог на прибыль и чистую прибыль компании;

- учитываются при формировании прибыли в полном объеме в том периоде, когда были сделаны, а капитальные затраты распределены на несколько отчетных периодов и возмещаются путем амортизации.

Где посмотреть сумму капитальных затрат

Формула расчета CAPEX:

CAPEX = Сумма основных средств и нематериальных активов за текущий период – Сумма основных средств и нематериальных активов за предыдущий период + Амортизация за текущий период

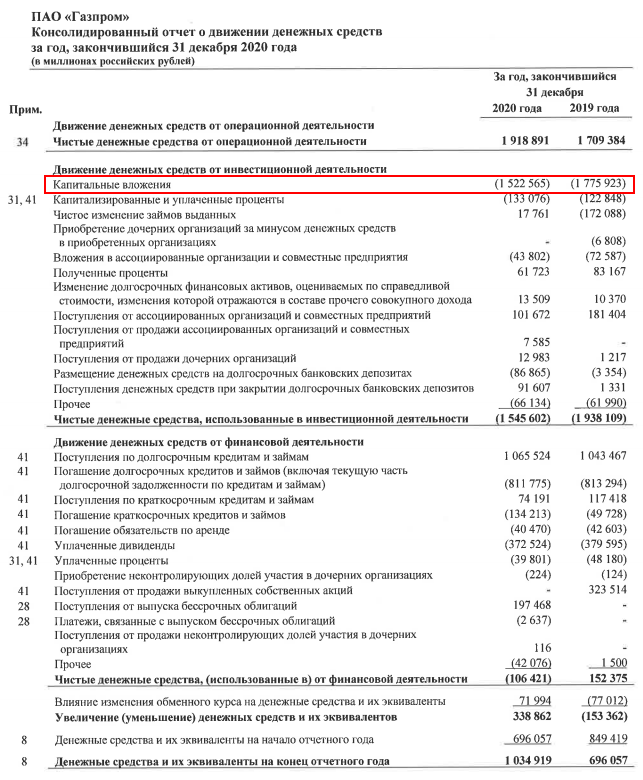

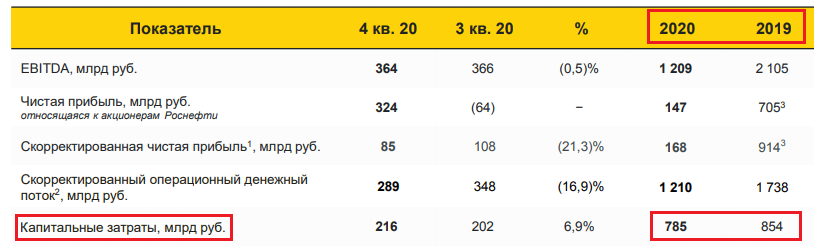

Значение CAPEX не обязательно рассчитывать самостоятельно. Его можно посмотреть в Отчете о движении денежных средств МСФО. Финансовая отчетность публичных компаний представлена на их сайтах, либо на агрегаторе e-disclosure.ru. Значения даны в скобках, что означает знак “минус”, именно так показываются затраты.

Например, CAPEX Газпрома за 2020 г. равны:

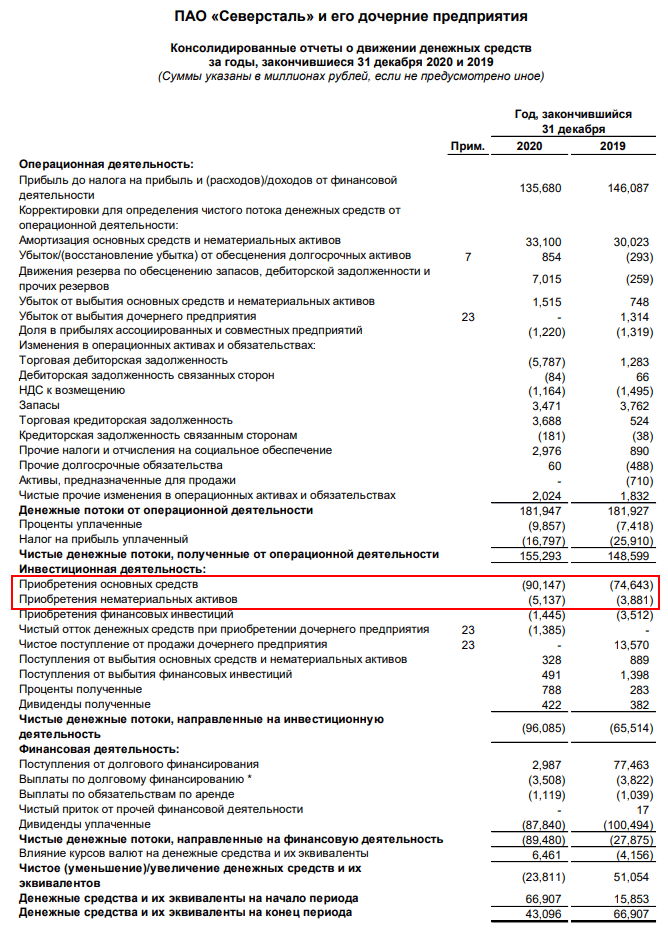

Не всегда капитальные затраты выделены отдельной строкой. Может встретиться, как, например, в отчете компании Северсталь за 2020 г.:

Кроме отчетности показатели капитальных вложений можно найти на сайтах-агрегаторах. Например, на smart-lab.ru, conomy.ru и др.

Зачем инвестору анализировать CAPEX

CAPEX – важная статья для фундаментального анализа эффективности работы предприятия и принятия решения о покупке его акций.

О чем должен помнить инвестор, анализируя капитальные вложения:

О чем должен помнить инвестор, анализируя капитальные вложения:

- величина CAPEX уменьшает свободный денежный поток, от величины которого в некоторых компаниях зависит размер дивидендов;

- может увеличиться долговая нагрузка предприятия за счет того, что инвестиционные затраты исчисляются большими суммами и сделать из за счет собственных средств не всегда представляется возможным;

- увеличение долговой нагрузки приводит к ухудшению некоторых мультипликаторов фундаментального анализа;

- нацеленность компании на расширение, обновление и модернизацию основных фондов может привести к росту котировок и капитализации.

Большие суммы капитальных вложений свидетельствуют о нацеленности компании на развитие, что в будущем может привести к росту прибыли в том числе и для акционеров. Но, с другой стороны, это и большие риски, что предприятие застрянет в глобальных проектах и ухудшит показатели своей деятельности.

Большие суммы капитальных вложений свидетельствуют о нацеленности компании на развитие, что в будущем может привести к росту прибыли в том числе и для акционеров. Но, с другой стороны, это и большие риски, что предприятие застрянет в глобальных проектах и ухудшит показатели своей деятельности.

Например, многие эксперты отмечают, как негативный момент, большую инвестиционную программу Газпрома. Они считают, что траты триллионов рублей на строительство газопроводов носят не экономический, а политический характер, и являются неэффективными.

По сути, инвестор при анализе капитальных вложений компании всегда стоит перед выбором, купить акции компании с низкими CAPEX и рассчитывать на высокие дивиденды сегодня, или купить акции компании с высокими капвложениями и рассчитывать на значительный рост прибыли в будущем.

Оба сценария имеют множество других влияющих на них факторов, поэтому ограничиваться при принятии решения только показателем CAPEX нельзя. Но внимательнее присмотреться к эмитентам, которые вообще не вкладывают деньги в развитие, точно стоит.

Заключение

Капитальные вложения в современной экономике – это обязательное условие не просто выживания любого предприятия, но его устойчивого развития и повышения конкурентоспособности.

Долгосрочный инвестор не выбирает акции на бирже по принципу “получить прибыль здесь и сейчас”. Его цель – вложить деньги в перспективные и надежные компании, которые способны обеспечить стабильный денежный поток на многие годы вперед. А это невозможно без эффективных инвестиционных затрат. Согласны?

До новых встреч!

Раздел III. Расходы бюджетов

Глава 10. Общие положения о расходах бюджетов

Федеральным законом от 20 августа 2004 г. N 120-ФЗ статья 65 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2005 г.

См. текст статьи в предыдущей редакции

Статья 65. Формирование расходов бюджетов

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

Статья 66. Составные части расходов бюджетов

1. Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы.

2. Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов Российской Федерации.

Федеральным законом от 20 августа 2004 г. N 120-ФЗ в пункт 3 статьи 66 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2005 г.

См. текст пункта в предыдущей редакции

3. Средства от возврата государственных кредитов, бюджетных кредитов, в том числе средства, получаемые от продажи имущества и другого обеспечения, переданного получателями бюджетных кредитов и государственных или муниципальных гарантий соответствующим органам исполнительной власти в качестве обеспечения обязательств по бюджетным кредитам и государственным или муниципальным гарантиям, отражаются в составе расходов бюджетов со знаком «минус».

Статья 67. Капитальные расходы бюджетов

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

В составе капитальных расходов бюджетов может быть сформирован бюджет развития. Порядок и условия формирования бюджета развития определяются федеральным законом.

См. Федеральный закон от 26 ноября 1998 г. N 181-ФЗ «О Бюджете развития Российской Федерации»

Статья 68. Текущие расходы бюджетов

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Федеральным законом от 20 августа 2004 г. N 120-ФЗ в статью 69 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2005 г.

См. текст статьи в предыдущей редакции

Статья 69. Формы расходов бюджетов

Предоставление бюджетных средств осуществляется в следующих формах:

- ассигнований на содержание бюджетных учреждений;

- средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансфертов населению;

- ассигнований на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами представительных органов местного самоуправления;

- ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

- бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

- субвенций и субсидий физическим и юридическим лицам;

- инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

- межбюджетных трансфертов;

- кредитов и займов внутри страны за счет государственных внешних заимствований;

- кредитов иностранным государствам;

- средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Статья 70. Расходы бюджетных учреждений

Бюджетные учреждения расходуют бюджетные средства исключительно на:

- оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

- перечисление страховых взносов в государственные внебюджетные фонды;

- трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления;

- командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

- оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

- оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

- Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

Статья 71. Закупки товаров, работ и услуг бюджетными учреждениями

Все закупки товаров, работ и услуг на сумму свыше 2000 минимальных размеров оплаты труда осуществляются исключительно на основе государственных или муниципальных контрактов.

Статья 72. Государственный или муниципальный контракт и государственный или муниципальный заказ

1. Государственный или муниципальный контракт — договор, заключенный органом государственной власти или органом местного самоуправления, бюджетным учреждением, уполномоченным органом или организацией от имени Российской Федерации, субъекта Российской Федерации или муниципального образования с физическими и юридическими лицами в целях обеспечения государственных или муниципальных нужд, предусмотренных в расходах соответствующего бюджета.

2. Государственный и муниципальный контракты размещаются на конкурсной основе, если иное не установлено федеральными законами, законами и законодательными актами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления.

3. Государственный и муниципальный контракты включают обязательное условие о выплате неустойки при нарушении исполнителем условий контракта.

4. Государственный или муниципальный заказ представляет собой совокупность заключенных государственных или муниципальных контрактов на поставку товаров, производство работ, оказание услуг за счет средств соответствующего бюджета.

5. Отношения, связанные с государственными и муниципальными контрактами, регулируются федеральными законами, законами и законодательными актами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления.

Статья 73. Реестры закупок

1. Бюджетные учреждения, органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации и органы местного самоуправления, государственные и муниципальные заказчики обязаны вести реестры закупок.

2. Бюджетные учреждения, органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации и органы местного самоуправления, государственные и муниципальные заказчики, осуществляющие закупки товаров, работ и услуг на сумму не более 2000 минимальных размеров оплаты труда за один вид товара или услуг (за один контракт), ведут реестры закупок, в которых должны быть указаны следующие сведения:

краткое наименование закупаемых товаров, работ и услуг;

наименование и местонахождение поставщиков, подрядчиков и исполнителей услуг;

цена и дата закупки.

3. По государственным и муниципальным контрактам порядок ведения реестров закупок определяется федеральными законами, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Статья 74. Финансирование расходов при выполнении условий

В законе (решении) о бюджете могут определяться обязательные для исполнения получателем бюджетных средств условия финансирования конкретных расходов, предусмотренных законом (решением) о бюджете.

Если получатель бюджетных средств не выполняет условий, определенных законом (решением) о бюджете, министр финансов Российской Федерации, руководитель соответствующего органа исполнительной власти субъекта Российской Федерации или органа местного самоуправления на любом этапе исполнения бюджета обязан осуществить блокировку расходов, связанных с выполнением определенных условий, впредь до выполнения указанных условий в соответствии с порядком, установленным статьей 231 настоящего Кодекса.

Что такое Капитальные затраты (CapEx)?

Капитальные затраты (CapEx) – это средства, используемые компанией для приобретения, обновления и обслуживания физических активов, таких как недвижимость, заводы, здания, технологии или оборудование. CapEx часто используется для реализации новых проектов или инвестиций компанией. Капитальные затраты на основные фонды могут включать ремонт крыши, покупку оборудования или строительство нового завода. Этот тип финансовых затрат также производится компаниями для поддержания или увеличения масштабов своей деятельности.

Формула и расчет капитальных затрат

КапЕхзнак равноΔPP&E+Сутгент Дергесятяопжчере:КапЕхзнак равноКапитал ехпендитуресΔPP&Eзнак равноСчнгеяпргуплотнительноерегту,рлант,пдеQUярмент begin {align} & text {CapEx} = Delta text {PP & E} + text {Текущая амортизация} \ & textbf {где:} \ & text {CapEx} = text {Capital расходы} \ & Delta text {PP & E} = text {Изменение основных средств} \ end {выровнено}Взаимодействие с другими людьмиCapExзнак равноΔИСЗ+Текущая амортизациягде:CapExзнак равноКапитальные расходыΔИСЗзнак равноИзменение основных средствВзаимодействие с другими людьми

Ключевые моменты

- Капитальные затраты (CapEx) – это платежи за товары или услуги, которые отражаются – или капитализируются – в балансе, а не в отчете о прибылях и убытках.

- Капитальные затраты важны для компаний, чтобы поддерживать существующие основные средства и инвестировать в новые технологии и другие активы для роста.

- Если срок полезного использования объекта составляет менее одного года, он должен быть отнесен на расходы в отчете о прибылях и убытках, а не капитализирован, т.е. не может считаться капитальными затратами.

Что вам могут сказать CapEx

CapEx может сказать вам, сколько компания инвестирует в существующие и новые основные фонды для поддержания или развития бизнеса. Иными словами, CapEx – это любой вид расходов, которые компания капитализирует или показывает в своем балансе как инвестиции, а не в отчете о прибылях и убытках как расходы. Капитализация актива требует, чтобы компания распределила стоимость затрат на срок полезного использования актива.

Сумма капитальных затрат, которые компания может понести, зависит от отрасли. Некоторые из наиболее капиталоемких отраслей имеют самый высокий уровень капитальных затрат, включая разведку и добычу нефти, телекоммуникации, производство и коммунальные услуги.

CapEx можно найти в денежном потоке от инвестиционной деятельности в средств (PP&E) или расходы на приобретение.

Вы также можете рассчитать капитальные затраты, используя данные из отчета о прибылях и убытках и баланса компании. В отчете о прибылях и убытках найдите сумму амортизационных расходов, учтенных за текущий период. В балансе найдите баланс строки основных средств (ОС) текущего периода.

Найдите баланс основных средств компании за предыдущий период и возьмите разницу между ними, чтобы найти изменение в балансе основных средств компании. Добавьте изменение основных средств к расходам на амортизацию текущего периода, чтобы получить капитальные затраты компании в текущем периоде.

Разница между капитальными затратами и операционными расходами (OpEx)

Капитальные затраты не следует путать с операционными расходами (OpEx). Операционные расходы – это краткосрочные расходы, необходимые для покрытия текущих операционных расходов, связанных с ведением бизнеса. В отличие от капитальных затрат, операционные расходы могут быть полностью вычтены из налогов компании в том же году, в котором возникли расходы.

С точки зрения бухгалтерского учета, расходы считаются капитальными затратами, если актив представляет собой недавно приобретенный капитальный актив или инвестицию, срок службы которой превышает один год, или которая увеличивает срок полезного использования существующего капитального актива. Если, однако, расходами являются расходы на поддержание актива в его текущем состоянии, например, на ремонт, затраты обычно полностью вычитаются в том году, в котором они были понесены.

Пример использования капитальных затрат

Помимо анализа инвестиций компании в ее основные фонды, метрика CapEx используется в нескольких коэффициентах для анализа компании. Отношение денежного потока к капитальным затратам (CF-to-CapEx) относится к способности компании приобретать долгосрочные активы, используя свободный денежный поток. Отношение CF к CapEx часто колеблется, поскольку предприятия проходят циклы больших и малых капитальных затрат .

Коэффициент больше 1 может означать, что операции компании генерируют денежные средства, необходимые для финансирования приобретения активов. С другой стороны, низкий коэффициент может указывать на то, что компания испытывает проблемы с притоком денежных средств и, следовательно, с покупкой основных средств. Компании с коэффициентом меньше единицы может потребоваться занять деньги для финансирования покупки основных средств.

Например, Ford Motor Company за финансовый год, закончившийся 2016, имела капитальные затраты в размере 7,46 млрд долларов, по сравнению с Medtronic, которая приобрела СИЗ на сумму 1,25 млрд долларов за тот же финансовый год. CF-to-CapEx рассчитывается следующим образом:

CF/CapExзнак равноCash Flow fromrom OperationsКапЕхжчере:CF/CapExзнак равноCAсекч елож то срятлехрендятурегтяо begin {align} & text {CF / CapEx} = frac { text {Денежный поток от операций}} { text {CapEx}} \ & textbf {где:} \ & text {CF / CapEx} = text {Отношение денежного потока к капитальным затратам} \ end {выровнено}Взаимодействие с другими людьмиCF / CapExзнак равноCapEx

Используя эту формулу, отношение CF к капитальным затратам Ford Motor Company выглядит следующим образом:

$14.51 Billion$7.46 Billionзнак равно1.94 begin {align} & frac { 14,51 $ text {Billion}} { 7,46 $ text {Billion}} = 1,94 \ end {align}Взаимодействие с другими людьми7долларов.46 Миллиард

Соотношение CF и CapEx компании Medtronic выглядит следующим образом:

$6.88 Billion$1.25 Billionзнак равно5.49 begin {выровнен} & frac { 6,88 $ text {миллиард}} { 1,25 $ text {миллиард}} = 5,49 \ end {выровнен}Взаимодействие с другими людьми1доллар.25 Миллиард

Важно отметить, что это отраслевой коэффициент, и его следует сравнивать только с коэффициентом, полученным от другой компании, которая имеет аналогичные требования к капитальным затратам.

Капитальные затраты также используются при расчете свободного денежного потока в капитал (FCFE). FCFE – это сумма денежных средств, доступная акционерам. Формула FCFE:

FCFE=EP−(CE−D)

Глоссарий

Capital expenditures

|

Капитальные затраты

(Capital expenditures, CAPEX) это расходы компании на приобретение и обновление внеоборотных активов. Данные инвестиции могут касаться как основных средств (зданий, сооружений, оборудования), так и различных видов нематериальных активов (например, лицензий и патентов). Затраты компании классифицируются как CAPEX в том случае, если речь идет о долгосрочных активах со сроком действия свыше 1 года.

Показатель CAPEX, как правило, рассчитывается на основании данных отчетности, подготовленной в соответствии с Международными стандартами (МСФО). Капитальные затраты компании учитываются в соответствии со стандартами МСФО (IAS) 16 «Основные средства», МСФО (IAS 23) «Затраты по займам» и МСФО (IAS) 38 «Нематериальные активы».

Капитальные затраты рассчитываются следующим образом:

CAPEX = ОС и НМА за отчетный период – ОС и НМА за предыдущий период + Амортизация за отчетный период,

где ОС — основные средства, НМА — нематериальные активы.

Информацию о капитальных затратах компании можно найти:

1) в финансовой отчетности компании (например, Газпром)

2) в презентации для инвесторов, которая публикуется вместе с отчетностью на официальном сайте эмитента (например, Роснефть)

3) в пресс-релизе к опубликованной отчетности МСФО (например, Лукойл)

На практике капитальные затраты используются компаниями для расчета свободного денежного потока (free cash flow), который представляет собой денежные средства, остающиеся у собственников после осуществления всех капитальных затрат.

Кроме того, рост CAPEX говорит инвестору о возможном расширении производственных мощностей компании, за счет чего в ближайшей перспективе он сможет получить больше доходов.

Термины из этой же категории

Показать все ![]()

Скрыть ![]()