Любой предприниматель вкладывает в свое дело финансовые средства для его организации, управления, материального обеспечения. Важно, чтобы эти затраты окупились, то есть приносили ожидаемый эффект. Одна из форм таких инвестиций – капитальные затраты.

Рассмотрим, какие виды капитальных вложений применяются в предпринимательстве, каким образом их учитывать и рассчитывать их эффективность.

Капитальные затраты в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Какие затраты называются капитальными

Управляя своим предприятием, владелец вкладывает средства в воспроизводство основных фондов. Приобретая или обновляя фонды, предприниматель осуществляет капитальные затраты (расходы, вложения).

Иными словами, капитальные затраты – это выраженный в финансовой форме прирост основных активов.

Их главное назначение – непосредственно способствовать увеличению финансового результата организации путем получения максимальной выгоды от каждого конкретно взятого актива.

Вопрос: Как отразить в учете организации-арендатора, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), капитальные вложения (в виде неотделимых улучшений) в арендованное основное средство (ОС), произведенные с согласия арендодателя, если по условиям договора аренды арендодатель не возмещает такие затраты?

Посмотреть ответ

При оформлении отчетности по международному финансовому стандарту (МСФО) капитальные затраты именуются CAPEX (аббревиатура от английских слов «capital expenditure» – капитальные расходы). Они относятся к вложениям в необоротные активы:

- их покупке;

- оформлению на них кредита;

- взятия в аренду, лизинг и т.п.;

- ремонту;

- модернизации;

- замене;

- увеличению фондов.

Все капитальные затраты в конечном итоге работают на финансовый результат предприятия – баланс на финал учетного периода, позволяющий определить чистую прибыль.

Как учитывать расходы на текущий и капитальный ремонт арендованного имущества?

Для учета капитальных трат в бухгалтерском балансе предусмотрена отдельная графа для каждого актива, где в конце периода учета отображаются соответствующие данные.

ВАЖНО! Средства на эти затраты могут быть взяты или из внешних источников, или из чистой прибыли, оставшейся после уплаты всех налогов. Капиталовложения – это всегда привлечение реальных средств, не находящихся в обороте.

Законодательно капитальные инвестиции регламентированы:

- Федеральным законом № 39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 года;

- Международным стандартом (МСФО, IAS) 16 «Основные средства»;

- МСФО (IAS) 23 «Затраты по займам».

Виды капитальных затрат

Несмотря на то что цель капитальных затрат – обеспечения работы предприятия, их можно условно разделить на две группы:

- на приобретение основных средств;

- на содержание основных средств.

Капиталовложения в приобретение ОС

Если изначально в арсенале предпринимателя отсутствовало то или иное основное средство, он затратил средства и приобрел его законным образом (создал, построил, купил, взял в аренду, в кредит и т.п.), значит, осуществлено капитальное вложение средств – инвестиция. К таким вложениям денег могут быть отнесены такие операции с активами:

- строительство и оснащение новых сооружений, зданий, предприятий, объектов недвижимости;

- создание активов, как материальных, так и объектов интеллектуальной собственности;

- расширение материальной и нематериальной базы организации;

- приобретение целостных активов «с нуля», например, фирмы, патента, торговой марки и т.п.

Капиталовложения в содержание ОС

Актив должен функционировать, принося прибыль, и амортизироваться в результате использования. Для того чтобы поддерживать его работоспособность, нужно до истечения срока полезного использования вкладывать в него определенные средства:

- на обслуживание;

- на ремонт;

- на модернизацию;

- на тестирование и проверку;

- на техническое перевооружение;

- на проектно-изыскательские работы.

Что входит в состав КЗ

Капитальными затратами считаются не только средства, потраченные непосредственно на создание и обслуживание актива, но и сопутствующие им, такие как:

- затраты на подготовку площадки для строительства;

- цена доставки, погрузки-разгрузки материалов, оборудования, инвентаря и т.д.;

- средства на монтаж оборудования и конструкций;

- стоимость профессиональных консультаций;

- трудовые вознаграждения за все эти виды работ.

Учет капитальных инвестиций

Средства, затраченные на сохранение или реконструкцию запланированных финансовых выгод, нужно учитывать в том периоде, к которому они относятся, то есть в текущем.

Как отразить в учете затраты на капитальный ремонт объекта основных средств (ОС), если в налоговом учете создается резерв предстоящих расходов на ремонт?

Необходимо постоянно контролировать объем капиталовложений, их источники и эффективность (окупаемость). Для этого применяется фиксация и исчисление таких показателей:

- первичная стоимость ОС, которые уже имелись у предпринимателя;

- суммы их амортизации (по плану);

- объемы неистраченных амортизационных отчислений за предыдущие периоды (показатель отображается на начало текущего периода);

- сумма затрат на планируемую замену или списание (выбытие, продажу) ОС в текущем году;

- примерная сумма амортизации на свежеприобретенные активы;

- остаточная стоимость основных средств;

- амортизация на финальную дату отчетного периода.

ВНИМАНИЕ! Расчет капитальных вложений происходит с помощью календарного планирования, где заложена стратегия инвестирования для максимальной прибыльности. На основании этого планирования можно составить заявку на бюджет будущих капитальных затрат.

Расчет эффективности капитальных вложений

Эффективность капитальных затрат – это их окупаемость, то есть целесообразность этих затрат в следующем периоде, соответствие принятым нормативам. В каких единицах можно измерить эффективность капитальных инвестиций?

- Денежная оценка – сумма дополнительной прибыли, средства, полученные за товары, услуги, работы.

- Оценка по текущим параметрам – зависит от сферы применения капиталовложений (это могут быть возросшие объемы мощности, увеличившаяся пропускная способность, количество произведенной продукции и пр.).

- Оценка по относительным параметрам, то есть факторам, установленным самой организацией (например, повышение общего достатка работников, улучшение мотивации и т.п.)

- В конкретных параметрах актива (например, площадь построенного здания, количество станков в модернизированном цеху и т.п.).

Показатели сравниваются с соответствующими параметрами минувших лет и/или запланированными цифрами.

Методы расчета капиталовложений

От правильности этого расчета зависит принятие решения об инвестициях – ведь никто не даст или не потратит деньги на то, что впоследствии явно не окупится и не принесет прибыли как предприятию, так и самому вкладчику.

Эффективность вложений капитала определяется двумя видами коэффициентов:

- общий – зависимость планируемых итогов от расходов на их достижение;

- сравнительный – зависимость от коэффициентов прошлых периодов или нормативных параметров (эффективный показатель должен превышать или хотя бы равняться предыдущим).

Формулы расчета коэффициента эффективности капиталовложений

Коэффициент эффективности показывает, сколько прибыли в конце периода принес каждый вложенный рубль (конкретно по каждому активу). Его можно рассчитать по формуле:

КЭ = П / Квл., где:

- КЭ – коэффициент эффективности вложений;

- П – годовая прибыль;

- Квл. – количество капиталовложений за данный период.

Для производственных отраслей эта формула несколько видоизменяется:

КЭ = (Ц – С) / Квл., где:

- Ц – цена товара, производимого в течение года;

- С – его себестоимость.

В торговле коэффициент эффективности вложений определяется с помощью учета надбавок и издержек:

КЭ = (Н – И) / Квл., где:

- Н – объемы торговых надбавок;

- И – издержки по обороту.

В зарубежных исследованиях в этих расчетах дополнительно учитывается амортизация:

КЭ = П / (Квл. + А).

Кроме коэффициента эффективности, обязательно нужно брать в расчет срок окупаемости вложений. Он исчисляется производной формулой (в каждой сфере от своей изначальной формулы):

Токуп. = Квл. / П.

ОБРАТИТЕ ВНИМАНИЕ! Для кредитных организаций (банков) капитальные затраты имеют другой экономический смысл, потому что для них внеоборотные активы имеют несоизмеримо меньшее значение, чем для предприятий.

-

Природоохранные затраты и их экономическое обоснование. Капитальные затраты экологического назначения.

Все

природоохранные затраты (экологические

издержки) по их экономической

сущности можно подразделить на издержки

предотвращения (предзатраты)

и экономический ущерб,

включающий прямые потери ресурсов

природы и затраты на ликвидацию,

нейтрализацию и компенсацию уже

допущенных экологических нарушений

(постзатраты). К

экологическим

издержкам предотвращения (предзатратам)

хозяйственной деятельности

относятся затраты на мероприятия,

проводимые либо в источнике

загрязнения, либо на путях миграции

загрязняющих веществ к реципиентам.

Они расходуются по двум основным

направлениям: на

мероприятия, снижающие выброс вредных

веществ в окружающую среду;

мероприятия,

не снижающие выбросы загрязнений, но

влияющие на их распространение

или изолирующие от прямого контакта с

реципиентами (строительство

высоких труб при атмосферных выбросах,

нейтрализация загрязнений.).

К

предзатратам

в структуре экологических издержек

общества относятся также

расходы: на экологическое образование,

рекламно-издательскую деятельность

экологической направленности; разработку

и внедрение новых экологосовместимых

технологий: организацию и совершенствование

институтов

управления природоохранной деятельностью,

в том числе органов,

обеспечивающих экологический контроль,

аудит, мониторинг, экологическую

экспертизу; разработку экологической

регламентации хозяйственной

деятельности. Экономическим результатом

издержек предотвращения

загрязнения можно считать снижение

ущерба. Поэтому

одной из актуальных проблем является

установление экономически обоснованного

уровня издержек предотвращения

загрязнения. Производитель может

выбирать: либо экономия

на природоохранных

затратах, но тогда создается высокий

уровень

выбросов и наносится

значительный

ущерб

окружающей среде, либо сокращение ущерба

путем увеличения природоохранных

издержек. Существует некая оптимальная

ситуация, когда экологические издержки

достигают минимума.

Это

и есть экономический оптимум загрязнения

окружающей среды. При

определении экономического оптимума

загрязнения

окружающей

среды

в расчет принимаются только экономические

соображения, социальные

и чисто экологические факторы, поэтому

категорию «экономический

оптимум

загрязнения» ни в коем случае нельзя

абсолютизировать.

Другая

составляющая экологических издержек

общества определяется величиной

экономического ущерба от негативных

воздействий антропогенной

деятельности на природную среду и

затратами на его компенсацию

(постзатратами).

По

времени реализации различаются две

категории природоохранных затрат:

капитальные

и

текущие, или в современной «рыночной»

терминологии

—

инвестиции в

основной капитал

и

эксплуатационные издержки.

К

капитальным

вложениям

природоохранного

назначения

в общем виде относятся

затраты: на создание новых и реконструкцию

действующих основных

фондов природоохранной направленности,

совершенствование

технологий

производства

с

целью сокращения его воздействия на

природную

среду.

Капитальные

вложения

представляют

собой материальные затраты общества,

которые

в течение

нескольких лет находятся в сфере

производства,

не

давая полезного

эффекта. Продолжительность этого периода

зависит от

срока освоения капиталовложений,

превращения

их в действующие

основные производственные природоохранные

фонды (ОППФ},

ОППФ — это здания, сооружения, оборудование,

используемые для

целей охраны окружающей среды, как на

отдельных предприятиях, так и в

государственном масштабе.

Государственные

капитальные вложения,

направляемые на

охрану природы

и

рациональное использование природных

ресурсов, и соответственно ОППФ

анализируются по основным компонентам

природы. Капитальные

вложения

на охрану водных объектов включают в

себя единовременные затраты

на строительство сооружений для очистки

вод, на устройство систем

оборотного водоснабжения,

на

строительство установок по сбору нефти,

мусора и других отходов с акваторий

водоемов,

на

создание водоохранных

зон, на сооружение систем канализации

городов и другие мероприятия.

Капитальные вложения

на охрану

воздушного бассейна включают

в

себя единовременные затраты

на строительство установок для улавливания

и обезвреживания вредных веществ из

отходящих газов, а также

контрольно-регулировочного пункта по

проверке и

снижению токсичности

выхлопных газов автомобилей. Капитальные

вложения

на охрану

земель направляются на строительство

противоэрозийных, гидротехнических,

противоселевых, берегоукрепительных

сооружений, для террасирования крутых

склонов, рекультивации

земель,

создания

почвозащитных

лесные полос и т.д. Капитальные вложения

на охрану растительного

к животного мира предназначены для

сохранения природных систем

и заповедных территорий, для строительства

сооружений по искусственному

рыборазведению и т.п.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

6.4.1.1. Затраты экологического назначения, их классификации и группировки.

Часть проводимых мероприятий, связанных с производственной деятельностью, обеспечивает достижение не только экономического, но и экологического эффекта. Поэтому помимо затрат целевого экологического назначения достижение экологического результата обеспечивается и такими производственными затратами, как затраты на разработку безотходных и малоотходных технологий, выпуск экологически чистой продукции, снижение материалоемкости производства и др.

Падение производства, замедление масштабов использования природных ресурсов объективно и довольно существенно уменьшает негативное воздействие на природу. Однако одновременно усиливается износ основных фондов, снижаются возможности финансирования развития природоохранной индустрии, замедляется замена устаревших и экологически вредных технологий, и снижается выпуск средозащитной техники; наблюдается уменьшение масштабов агротехнических и других мероприятий, имеющих природоохранный эффект; сохраняется и увеличивается высокий уровень аварийности, сопровождающейся залповыми сбросами и выбросами вредных веществ; увеличиваются попытки завоза из-за рубежа токсичных отходов и возникает ряд других негативных моментов, усугубляющих экологическую обстановку в регионах.

При определении потребностей в инвестициях экологического назначения следует учитывать, в первую очередь, имеющуюся высокую степень износа эксплуатируемого экологического оборудования, так уже 15…17 лет назад порядка половины всех воздухоохранных установок эксплуатировалось в течение 10 и более лет при сроке их полной амортизации в пределах 12 лет. Более 20 % водоочистных сооружений работало не эффективно из-за физического и морального износа.

Успешное решение проблемы охраны окружающей среды и рационализации природопользования требует учета и характеристики затрат экологического (средозащитного) назначения, называемых также затратами на природоохранные мероприятия (охрана окружающей среды).

Затраты на охрану окружающей среды – общая сумма расходов государства, предприятий (организаций, учреждений), имеющих целевое или опосредованное природоохранное значение. К ним относятся как целевые капитальные вложения, текущие затраты на содержание и эксплуатацию природоохранных основных фондов, так и операционные бюджетные расходы по содержанию государственных структур, основная деятельность которых связана с охранной окружающей среды. В состав затрат на охрану природы также могут входить расходы коммерческих, общественных и иных организаций по научно-техническому, рекламному, образовательному, просветительскому и иному обслуживанию природоохранной деятельности.

Все затраты на природоохранные мероприятия (затраты экологического назначения) подразделяются на следующие группы:

1. Затраты на мероприятия, направленные на снижение или полное предотвращение выбросов (сбросов) вредных веществ;

2. Затраты на мероприятия, ликвидирующие негативные последствия антропогенного воздействия на окружающую среду и нерационального природопользования;

3. Затраты, связанные со строительством и оборудованием пунктов контроля за состоянием окружающей среды;

4. Затраты на возведение объектов природоохранного назначения, создания природоохранной индустрии, улавливающих установок и т.п.;

5. Затраты на предохранение от загрязнения акустической среды;

1. Затраты на предупреждение воздействия загрязненных компонентов окружающей среды на реципиентов и на ликвидацию последствий этого влияния;

2. Затраты на предупреждение вредного воздействия отходов на окружающую среду, на их захоронение и уничтожение, включая затраты на отчуждение земель, на организацию мест захоронения и др.

Целью затрат экологического назначения является осуществление средозащитных мероприятий; целью разработки средозащитных мероприятий является достижение таких характеристик окружающей среды, которые находились бы в пределах действующих медико-санитарных норм.

Разный порядок финансирования установлен на одноцелевые и многоцелевые средозащитные мероприятия.

Одноцелевые мероприятия – направлены исключительно или преимущественно на снижение загрязнения окружающей среды (строительство и эксплуатация очистных сооружений и улавливающих устройств и т.п.). Многоцелевые средозащитные мероприятия – направлены не только на снижение загрязнения окружающей среды, но и на получение более высоких производственных результатов, в том числе и смежных отраслей – снижений расхода материальных ресурсов, трудовых ресурсов, увеличение выпуска продукции, расширение ассортимента и повышение качества продукции др. Это достигается, например, путем строительства и эксплуатации системы замкнутого водоснабжения, утилизации отходов производства и потребления, развития малоотходных технологических процессов и производств.

Общий объем затрат на осуществление природоохранных мероприятий (затрат экологического назначения) складывается как сумма единовременных затрат (капитальных вложений) и текущих затрат.

Затраты экологического назначения группируются по следующим признакам:

— на единовременные и текущие затраты;

— по направлению и назначению затрат;

— по источникам финансирования;

— по элементам окружающей среды (на охрану леса, водных ресурсов и пр.);

— по видам затрат, вызываемых отрицательным воздействием загрязнения окружающей среды на реципиентов и др.

По направлению капитальные вложения включают затраты экологического назначения:

— на создание новых и реконструкцию основных фондов, предотвращающих отрицательное воздействие хозяйственной деятельности на окружающую среду;

— на модификацию технологического процесса в части, обеспечивающей достижение средозащитных целей, для снижения его отрицательного воздействия на окружающую среду;

— на модификацию технологии производства в части, обеспечивающей достижение средозащитных целей.

По назначению экологические затраты подразделяются на следующие группы:

— затраты на мероприятия, предусматривающие и ликвидирующие негативные последствия нерационального природопользования;

— затраты, связанные со строительством и обслуживанием пунктов контроля за загрязнением, если эти затраты производятся предприятием-загрязнителем;

— затраты на предупреждение загрязнения окружающей среды отходами (захоронение, утилизация, сжигание т.п.);

— затраты на предохранение от загрязнения акустической среды, которые имеют место во всех случаях, когда между источниками шума и людьми возводятся шумозащитные и экранизирующие сооружения и насыпи, проводятся заглубления источников шума.

Загрязненная среда оказывает отрицательное воздействие на реципиентов (повышение заболеваемости людей, снижение их работоспособности, ухудшение условий жизни, снижение продуктивности природных ресурсов, ускоренный износ основных фондов) и вызывает необходимость двух видов затрат:

— затрат на предупреждение воздействия загрязненной среды на реципиентов (в тех случаях, когда предупреждение возможно);

— затрат, вызываемых воздействием на реципиентов загрязненной среды, возникающих в тех случаях, когда полное или частичное предупреждение такого воздействия невозможно.

Сумма затрат этих двух типов называется экономическим ущербом, причиняемым народному хозяйству загрязнением окружающей среды. Экономический ущерб (потери) от загрязнения окружающей среды является комплексной величиной и определяется суммой ущербов (потерь), наносимых отдельным видам реципиентов в пределах загрязненной зоны. При этом проблемой является количественная оценка изменения состояния здоровья людей под воздействием загрязнения.

Сумма общих затрат по каждому компоненту природной среды состоит из:

— капитальных вложений из государственных средств и собственных средств предприятий;

— текущих (операционных) затрат;

— затрат на капитальный ремонт природоохранного оборудования;

— затрат на научно-исследовательские работы, связанные с охраной и рациональным использованием природных ресурсов.

Основу затрат экологического назначения составляют единовременные затраты — капитальные вложения на природоохранные мероприятия, инвестиции экологического назначения.

Предотвращение деградации всех компонентов окружающей среды, проведение мероприятий по ликвидации нанесенного ей ущерба, развитие безотходных и малоотходных технологий и выпуска экологически чистой продукции предполагают необходимость создания в стране специализированной экологической индустрии: производство очистных сооружений, измерительных приборов и т. п. Для восстановления и воспроизводства природных ресурсов необходимы капитальные вложения в эту сферу.

Капитальные вложенияна охрану окружающей среды и рациональное использование природных ресурсов представляют собой единовременные расходы, определяемые совокупностью мероприятий по сохранению и улучшению природных ресурсов, их воспроизводству и охране. Они являются частью общих капитальных вложений. Это расходы инвестиционного характера, определяемые возможностью общества финансировать природоохранную деятельность, государственными программами и планами проведения природоохранных мероприятий и экологической политикой.

В целом по странам СНГ затраты экологического назначения (включая затраты на лесное хозяйство) к моменту образования СНГ составляли примерно 1,4% от ВНП, примерно столько же, как и в ведущих странах мира.

Доля затрат экологического назначения в внп (в %)

Таблица 11.

|

Страна |

Доля в ВНП |

|

Австрия |

1,3 |

|

Великобритания |

1,4 |

|

Германия |

1,7 |

|

Дания |

1,9 |

|

Нидерланды |

1,3 |

|

США |

1,9 |

|

Швеция |

1,5 |

|

Швейцария |

1,5 |

|

Франция |

1,1 |

|

Япония |

1,3 |

В системе показателейзатрат экологического назначения разрабатываются показатели их объема и структуры, освоения капитальных вложений и текущих затрат: ввод в действие основных фондов, т. е.:

завершение мероприятий, предусмотренных в плане по охране окружающей среды и рациональному использованию природных ресурсов;

завершение капитального ремонта имеющихся объектов средозащитного назначения; объем неосвоенных средств, т. е. объем незавершенного строительства и незаконченного капитального ремонта.

Статистика затрат на мероприятия по охране окружающей среды и рациональному использованию природных ресурсов строится в соответствии с содержанием элементов окружающей среды. Система показателей статистики объема капитальных вложений, состоит из отдельных подсистем.

Статистические показатели объема капитальных вложений экологического назначения

Таблица 12.

|

Показатели |

Единица измерения |

|

Капитальные вложения средозащитного назначения — всего: В том числе

|

Млн. руб. Млн. руб. |

— на строительство установок для улавливания и обезвреживания вредных веществ, а также отходящих газов от технологических агрегатов и из вентиляционных устройств перед выбрасыванием в атмосферу;

на строительство прочих сооружений (не относятся к капитальным вложениям на эти цели затраты на строительство дымовых труб и газоотводов, газоочистных и пылеулавливающих установок, служащих для получения планируемой продукции). |

Млн. руб. |

-на строительство противоэрозионных, гидротехнических, противоселевых сооружений, не входящих в проекты ирригационно — мелиоративных земель;

|

млн. руб. |

— на строительство, реконструкцию, расширение и техническое перевооружение предприятий по искусственному разведению и акклиматизации рыбы в естественных водоемах;

|

млн. руб. |

|

5. Капитальные вложения на развитие заповедного дела: — на организацию заповедников, заказников, народных млн. руб. (национальных) парков и т. п.;

— на строительство обслуживающих объектов (административных зданий, вольеров и др.) — на строительство дорог и троп на территории заповедников и заказников. |

млн. руб. |

|

млн. руб. |

— на строительство сооружений и приобретение оборудования, помощью которых достигается уменьшение уровня шумовых загрязнений окружающей среды; — на приобретение приборов для измерения шума. (Не включаются затраты на уменьшение шума на рабочих местах, т. е. связанные с охраной труда.) |

млн. руб. |

Капитальные вложения исчисляются независимо от источников финансирования как сумма затрат, связанных с охраной и рациональным использованием земель, лесных ресурсов, рыбных запасов, водных ресурсов, воздушного бассейна. В их состав включаются также затраты, связанные с развитием заповедного дела и защитой от шума.

Итак, общая сумма затрат, направленных на осуществление мероприятий по охране и рациональному использованию природных ресурсов, состоит из капитальных вложений, текущих (оперативных) затрат, затрат на капитальный ремонт, затрат на научно- исследовательские работы, связанные с охраной и рациональным использованием природных ресурсов.

Размеры платежей за загрязнение окружающей среды зависят от количества вредных веществ, которые могут быть ниже или выше установленных лимитов, или соответствовать им.

Размеры платежей за использование конкретного природного ресурса хозяйствующим субъектом также зависит от того, соответствует ли оно нормативам, ниже или выше них.

Затраты на природоохранные мероприятия — это вся совокупность денежных средств государства, предприятий, учреждений и организаций, распределенная на природоохранные и природовосстановительные мероприятия.

Целью затрат на охрану окружающей среды является осуществление природоохранных мероприятий.

Задачами затрат на природоохранные мероприятия являются:

- снижение ресурсоемкости производства;

- охрана окружающей среды;

- восстановление природных ресурсов и их воспроизводство;

- развитие ресурсосберегающих технологий;

- возмещение ущерба, нанесенного окружающей среде.

Затраты, направленные на природоохранные мероприятия, включают в себя:

- затраты на строительство объектов природоохранного назначения, а также на их реконструкцию;

- затраты на создание и развитие малоотходных технологий;

- затраты на снижение загрязнения окружающей среды вредными веществами или на полное их предотвращение;

- затраты на наиболее рациональное и комплексное использование природных ресурсов.

Финансирование затрат на природоохранные мероприятия осуществляется из средств экологического фонда.

Финансирование — это выделение денежных средств на проведение природоохранных мероприятий. Оно осуществляется за счет средств федерального бюджета, бюджетов субъектов Федерации, бюджетов органов местного самоуправления, собственных средств предприятий, учреждений, организаций, экологических фондов, фондов экологического страхования, кредитов банков, добровольных взносов населения и других источников. Основными источниками финансирования капитального строительства в природоохранной сфере являются средства предприятий, организаций и учреждений всех форм собственности, местных бюджетов и экологических фондов. Одним из источников финансирования природоохранных программ являются экологические фонды.

Рекомендуем прочитать:

- экологические фонды это

- методика экологического ущерба

- издержек объекта пострадавшего от экологического нарушения

- точный расчет характеристик суммарного ущерба

- виды естественных загрязнений

- оценка природных ресурсов

- метод экономического сдерживания

- средства экологических фондов направляются

- меры регулирования природопользования

- что такое плата за природные ресурсы

Конспект по экологии

С определенного момента затраты на экологию стали одной из важных статей расходов в бюджетах компаний, которые добывают, транспортируют и перерабатывают нефть и газ. Затраты увеличивались скачкообразно — после каждой громкой аварии с ущербом для окружающей среды — и сейчас составляют уже десятки миллиардов долларов ежегодно в масштабах всего мира.

Однако на защиту окружающей среды и здоровья до сих пор идет меньше процента от выручки нефтегазовых компаний.

Но ситуация продолжает быстро меняться, и темпы роста этих расходов все увеличиваются. По прогнозу консалтинговой и исследовательской компании Lux Research, к 2030 году они вырастут на две трети.

Причины роста разные. Среди них и освоение новых территорий, на которых нужно быть особенно осторожными, таких, как Арктика, и, конечно, собственное желание энергетического сектора минимизировать риски и все растущие штрафные санкции в случае аварий.

Так как самые жесткие меры против нарушителей экологии принимаются в США, то именно североамериканские компании больше других вкладывают в экологическую безопасность (не говоря уже о тратах на устранение ущерба от аварий, которые даже такого гиганта, как BP, поставили в тяжелое положение). На компании из США приходится 39% всех затрат на экологию в энергетическом секторе нашей планеты.

В России штрафы гораздо ниже, общественное мнение к нефтегазовому сектору более благосклонно, да и таких грандиозных катастроф, как с BP в Мексиканском заливе или с Exxon на Аляске, не происходило. Поэтому затраты наших компаний намного скромнее. Но и они уверенно растут год от года. Этому во многом способствует и политика государства. К примеру, твердое решение бороться с сжиганием попутного газа вылилось в суммарные затраты нефтегазового сектора в 50 млрд рублей в одном только прошлом году.

Для дальнейшего развития и существования предприятию нужно оптимизировать взаимодействие с окружающей (внешней) средой и придерживаться норм охраны окружающей среды.

Природоохранные мероприятия — это все виды хозяйственной деятельности, направленные на снижение и ликвидацию отрицательного воздействия на окружающую природную среду. Можно выделить следующие виды природоохранных мероприятий:

производственно-технологические (установка очистного оборудования, внедрение замкнутых технологических линий, освоение производства экологически чистой продукции, меры по утилизации и переработке отходов и вторичных ресурсов и т.п.);

организационно-управленческие мероприятия (разработка и внедрение новых экологических стандартов и нормативов, разработка и внедрение природоохранного законодательства и т.п.);

научно-исследовательские;

образовательно-воспитательные

Расходы на природоохранные мероприятия являются составной частью расходов организации при условии, что они приводят к уменьшению экономической выгоды. В настоящее время основные формы финансовой отчетности не содержат отдельной статьи для этих расходов. Отсутствие единого стандарта представления информации о природоохранной деятельности вынуждает предприятия самостоятельно выбирать направления и подробности представления такой информации. Зачастую в качестве основы для классификации рассматриваемых расходов в бухгалтерском учете организации используются классификации, разработанные в системе статистического учета.

Затраты на природоохранные мероприятия подразделяются на текущие затраты и затраты капитального характера.

К текущим затратам относятся:

платежи за загрязнение окружающей природной среды и другие виды воздействия (в пределах норм и сверх норм);

платежи по договорам обязательного и добровольного экологического страхования;

затраты по оплате услуг сторонних организаций, осуществляемых по предписанию территориального комитета по охране природы;

текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

расходы по захоронению экологически опасных отходов:

расходы по оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов;

расходы на очистку сточных вод;

другие виды текущих природоохранных затрат.

Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения, относятся к статье затрат «Природоохранные мероприятия», когда для этого привлекаются сторонние организации. Природоохранные мероприятия — это все виды хозяйственной деятельности предприятий, направленные на уменьшение и ликвидацию отрицательного воздействия на окружающую среду.

К затратам капитального характера относятся:

плата за экологическую экспертизу;

затраты на строительство или приобретение объектов природоохранного назначения;

затраты на реконструкцию и модернизацию объектов природоохранного назначения.

Текущие затраты на проведение природоохранных мероприятий и капитального ремонта природоохранных основных фондов включаются в себестоимость продукции предприятий и возмещаются главным образом за счет собственных и заемных средств этих предприятий.

Капитальные вложения на охрану окружающей среды и рациональное использование природных ресурсов (ресурсосбережение) финансируются из централизованных источников (государственный бюджет) и из средств (собственных и заемных) предприятий — природопользователей.

Таким образом, расходы на природоохранные мероприятия являются составной частью расходов организации Затраты на природоохранные мероприятия подразделяются на текущие затраты и затраты капитального характера.

УДК 33. 502 Е.О. Ушакова СГГ А, Новосибирск

МЕТОДИКА ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ЗАТРАТ НА ПРИРОДООХРАННЫЕ МЕРОПРИЯТИЯ

Выбор природоохранных мероприятий требует всестороннего экономического обоснования экологических затрат, что имеет особо важное значение при ограниченности государственных средств и необходимости их использования с наибольшей отдачей в условиях перехода к рыночным отношениям. Для обоснования экономической целесообразности природоохранных мероприятий используются показатели эффективности затрат экологического назначения.

К мероприятиям природоохранного значения относят охрану от загрязнения атмосферного воздуха, водных ресурсов, земли от загрязнения отходами, рекультивацию земель, расходы на ведение лесного хозяйства и т. п. В практике экономического анализа различают две категории затрат природоохранного назначения: текущие и капитальные.

Капитальные затраты представляют собой средства, овеществленные в основных фондах и материальных оборотных средствах экологического значения (прежде всего это государственные капитальные вложения в строительство объектов и сооружений по охране водных ресурсов и воздушного бассейна, земель, минеральных ресурсов и ресурсов животного мира). Помимо государственных капиталовложений на природоохранные мероприятия осуществляются капиталовложения комплексного характера -это затраты собственных средств предприятий, которые имеют общепроизводственную направленность при одновременном природоохранном эффекте (затраты на совершенствование техники и технологии, на организацию производства в направлении комплексности использования сырья, на создание санитарно-защитных зон).

Величина капитальных затрат экологического назначения зависит от отраслевой особенности производства. Кроме того, распределение капитальных затрат определяется особенностями природоохранного объекта: больше всего расходов осуществляется на охрану и рациональное использование водных ресурсов, на охрану воздушного бассейна. Объем капитальных вложений изменяется по годам, отраслям, природным объектам, а также по регионам.

К текущим затратам относятся расходы на содержание и обслуживание основных фондов природоохранного назначения (в том числе, на оплату труда обслуживающего персонала, текущий и капитальный ремонты, амортизационные отчисления, энергетические расходы и т. д.). Удельный вес природоохранных текущих затрат в общих затратах на производство товарной продукции колеблется в пределах 0,2-3 %. В целом по отношению к размерам капитальных вложений текущие затраты превышают последние

почти

в три раза, при этом соотношение по воздушному бассейну составляет 5:1, по водным ресурсам — 1:4.

Далее рассмотрим методику определения экономической эффективности природоохранных затрат.

Экономическая эффективность природоохранной деятельности означает ее результативность, то есть соотношение между результатами и обеспечившими их затратами на природоохранные мероприятия. Оценка экономической эффективности затрат на охрану окружающей среды необходима для наиболее рационального использования ограниченных материальных и финансовых ресурсов предприятия. Она служит для оценки уже полученных выгод (или невыгод), для набора наиболее целесообразного варианта природоохранного проекта, а также для определения объема затрат, необходимых для достижения оптимальных эколого-экономических результатов.

В бывшем СССР для определения экономической эффективности капитальных затрат, в том числе и природоохранного назначения, использовалась методика, предложенная академиком Т.С. Хачатуровым, в соответствии с которой эффективность определялась как отношение годового эффекта от проведенного мероприятия Эг (за вычетом текущих затрат С) к величине капитальных вложений К:

Эк = (Эг-С)/К. (1)

Полученный коэффициент эффективности Эк сравнивался с нормативным коэффициентом эффективности капитальных вложений Ен. Рассматриваемое направление использования капитальных затрат считалось эффективным, если расчетный коэффициент эффективности был больше нормативного(соблюдалось условие Эк > Ен/ Нормативный коэффициент эффективности капитальных вложений устанавливался как величина, обратная сроку их окупаемости (Т): Ен = 1/Т. При среднем сроке окупаемости по народному хозяйству, равном 8,3 года, норматив эффективности капитальных затрат Ен был равен 0,12.

В рыночной экономике экономическую эффективность затрат определяют как соотношение результатов (выгод) и затрат. Применительно к инвестициям в основной капитал природоохранного значения, формула принимает следующее выражение:

Эз = Р / 3, (2)

где Эз — экономическая эффективность годовых природоохранных затрат;

Р — полный годовой эффект (результат);

З — затраты, определившие эффект.

Полный экономический эффект Р, или результат природоохранных затрат, проявляется в предотвращении экономического ущерба от

техногенного воздействия предприятия на окружающую среду и получении дополнительного дохода в результате улучшения производственной деятельности предприятий в условиях более благоприятной экологической обстановки:

р = п+АЦ, (3)

где П — величина годового предотвращенного экономического ущерба от за грязнения среды;

АД — годовой прирост дохода от улучшения производственных результатов.

Величина годового предотвращенного экономического ущерба от загрязнения среды определяется по формуле:

П = У1-У2, (4)

где У1 и У2 — соответственно величина ущерба до проведения природоохранного мероприятия и остаточного ущерба после осуществления мероприятия.

Годовой прирост дохода АД от улучшения производственных результатов может быть определен следующим образом:

п т

4#=1ад/-1ад, (5)

7=1 7=1

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

где и ^ — количество продукции 1 -го и ]-го видов, получаемых соответственно до и после осуществления оцениваемого мероприятия; и — соответственно оценка единицы 1-ой и ]-ой продукции.

Общим правилом для нормального экономического решения является превышение выгоды над затратами, то есть чистый экономический эффект, определяемый путем сопоставления результата (полного экономического эффекта) природоохранных мероприятий с затратами на их осуществление, должен быть положительным, то есть соблюдаться условие: (Р-З) > 0 или Р/З > 1. Показатели затрат и результатов природоохранных мероприятий определяются применительно к первому году после окончания планируемого (нормативного) срока освоения производственной мощности природоохранных объектов в годовом исчислении.

Однако экологические мероприятия редко приносят скорый экологический результат, поэтому для определения экономической эффективности природоохранных затрат целесообразно использование коэффициента дисконтирования. Дисконтирование позволяет привести будущие результаты и затраты к современной стоимости по формулам (6) и

(7):

Я = Рг/( + г/;

(6)

г = 3,/(1 + г/, (7)

где Я и 2 — соответственно результат и (эффект) и затраты с учетом фактора времени;

Рг — результат (эффект, выгода) 1-го года;

3г — затраты 1-го года; г — коэффициент дисконтирования.

С учетом фактора времени формула соотношения выгоды/затраты для определения экономической эффективности природоохранных издержек, приобретет следующий вид:

п

тр(/а = г/

Эз(=^—————, (8)

13,/(1 + г/

t=l

где Э^ — экономическая эффективность с учетом фактора времени;

1 — время реализации природоохранного проекта.

При разработке долгосрочных природоохранных проектов, программ по охране окружающей среды, выборе варианта внедрения новой техники или технологии, направленной на экологизацию производства, может использоваться отечественная методика определения приведенных затрат, или сравнительной экономической эффективности природоохранных издержек. В этом случае стоит задача не определить эффект, выгоды от реализации мероприятий для последующего сопоставления с затратами, а найти такой вариант развития, который бы обеспечил минимальные затраты для достижения поставленной цели. То есть предпочтение должно отдаваться варианту с наименьшей величиной совокупных текущих расходов и капитальных вложений, приведенных к одинаковой размерности с помощью коэффициента дисконтирования:

С + гК^тгп. (9)

Такой подход удобен в том случае, когда определить экономические выгоды/эффекты от реализации природоохранного проекта сложно, однако для общества этот проект очень важен. При расчетах сравнительной эффективности затрат в охрану природы конкретным является сопоставление вариантов только с приблизительно равными экономическими результатами. Поскольку экономический результат природоохранных мероприятий выражается в сокращении или предотвращении социального и экономического ущерба от загрязнения окружающей среды, сравниваемые варианты должны быть тождественны по степени снижения уровня

загрязнения природных ресурсов, видам и величине предотвращенных потерь.

В странах с развитой рыночной экономикой эффективность инвестиционных проектов оценивается с помощью следующих показателей:

— Чистой приведенной прибыли или чистой текущей стоимости (net present benefit, NPB);

— Рентабельности инвестиций (benefit-cost ratio, BCR);

— Внутренней нормы прибыли, или внутренней ставки рентабельности (internat rate of return, IRR).

Чистая приведенная прибыль NPB представляет собой разность дисконтированных показателей прибыли от инвестиционного проекта и затрат на ее получения:

т т

NBR= ZBtTt- ^CtVt, (10)

i =1 i =1

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

где Bt — валовая прибыль в году t ;

Vt — коэффициент дисконтирования, определяемый по формуле (11);

Ct — объем инвестиций в году t;

Т — продолжительность периода реализации инвестиционного проекта;

r — норма дисконта.

V = ( + г)14. (11)

Проект считается эффективным при положительной величине показателяпоказателя NPB.

Рентабельность инвестиций BCR — показатель, производный от чистой приведенной прибыли Он характеризует отношение дисконтированной прибыли к дисконтированным инвестиционным расходам:

т

!BtVt

BCR = -у1—-. (12)

t=1

Инвестиционное решение должно приниматься только в том случае, когда BCR > 1.

Внутренняя норма прибыли IRR — это расчетная норма отдачи инвестиций, при которой (в случае использования как нормы дисконта) чистая приведенная прибыль NPB становится равной нулю, т. е. капиталовложения окупаются, так как текущее значение выгод будет равно

величине затрат. Внутренняя норма рентабельности рассчитывается путем решения уравнения:

I т~С((=0. (13)

(=1(1 +1Ш/

Внутренняя норма прибыли не определяет дисконтную ставку, а служит итеративному процессу поиска такого значения дисконта, при котором чистая приведенная прибыль оказывается равной нулю. Полученный показатель внутренней нормы прибыли необходимо сравнивать с другими процентными ставками или ставками дисконта, что поможет определить, имеет ли данный проект смысл с финансовой и экономической точки зрения.

Эффективность природоохранной деятельности общества следует рассматривать как составную часть эффективности всей экономики, так как высокая экономическая эффективность производства с позиций предприятия не всегда является таковой с позиций общества.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Макар, С.В. Основы экономики природопользования / С.В. Макар. — М.: Ин-т междунар. права и экономики им. А.С. Грибоедова, 1998. — 192 с.

2. Шимова,О.С., Соколовский Н.К. Экономика природопользования: учеб. пособ. / О.С. Шимова, Н.К. Соколовский. — М.: ИНФРА-М, 2005. — 377 с.

3. Экономические основы экологии: учебник. — СПб: Спец. лит-ра, 1997. — 304 с.

3. К капитальным вложениям, связанным с экологической деятельностью организации, относятся затраты на:

строительство сооружений по охране атмосферного воздуха от загрязнения веществами и предотвращению изменения климата (газопылеулавливающих установок и устройств, предназначенных для улавливания и обезвреживания вредных веществ из газов, отходящих от технологических агрегатов и из вентиляционного воздуха перед выбросом их в атмосферу; автоматических систем контроля за загрязнением атмосферного воздуха; установок по производству электроэнергии на базе альтернативных источников (ветровой и солнечной энергии, биогаза, термальных вод и др.);

водоохранные и другие сооружения по сбору и очистке сточных вод;

строительство установок по обезвреживанию, компостированию, переработке отходов производства и потребления;

строительство противоэрозионных гидротехнических, противоселевых, противооползневых, противолавинных, противообвальных, включая береговые, сооружений, на террасирование крутых склонов, на рекультивацию земель, на оборудование по контролю за загрязнением почвы и подземных вод, на другие мероприятия по защите и реабилитации земель, поверхностных и подземных вод;

возведение объектов, направленных на защиту окружающей среды от шумового, вибрационного и других видов физического воздействия (экраны, щиты, перегородки, насыпи, изгороди);

мероприятия по обеспечению радиационной безопасности окружающей среды, направленные на сокращение или предотвращение воздействия радиоактивных веществ на окружающую среду, реабилитацию загрязненных территорий, обезвреживание и захоронение средне- и высокорадиоактивных отходов и др.;

проектно-изыскательские и опытно-конструкторские работы по созданию природоохранного оборудования, установок, сооружений, предприятий и объектов, прогрессивной природоохранной технологии, средств защиты природных объектов от негативных антропогенных воздействий на окружающую среду.

4. Исходя из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, вложения организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, отражаются на счете 08 «Вложения во внеоборотные активы».

5. При организации аналитического учета затрат на счете 08 «Вложения во внеоборотные активы» целесообразно обособленно учитывать капитальные вложения в объекты, связанные с экологической деятельностью. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию, выполнение научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ, прочие капитальные вложения, связанные с экологической деятельностью.

6. Формирование в бухгалтерском учете и бухгалтерской отчетности информации о затратах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ организациями, осуществляется в соответствии с Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденным приказом Минфина России от 19.11.2002 N 115н.

Формирование в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций осуществляется в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденным приказом Минфина России от 27.12.2007 N 153н.

Формирование в бухгалтерском учете информации об основных средствах организации осуществляется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30.03.2001 N 26н, и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2010 N 91н.

7. В бухгалтерской отчетности организации, в том числе в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, приведенных в приложении 3 к приказу Минфина России от 22.07.2010 N 66н «О формах бухгалтерской отчетности организаций», дополнительно раскрывается информация:

о приобретении (создании) объектов, связанных с экологической деятельностью (в пояснениях о движении нематериальных активов, результатов НИОКР, основных средств в течение отчетного года по основным группам);

о модернизации основных средств для совершенствования технологии и организации производства, улучшения качества продукции в ходе модернизации производственного (технологического) процесса, внедрения и освоения новых технологий производства, повышающих экологическую безопасность (в пояснениях об изменениях стоимости основных средств в результате достройки, дооборудования, реконструкции).

В связи с этим построение аналитического учета капитальных вложений должно обеспечивать формирование перечисленной и иной дополнительной информации, определяемой организацией, по объектам, связанным с экологической деятельностью.

Здравствуйте, друзья!

В терминологии, которой пользуются сегодня инвесторы в России, очень много иностранных терминов.

Но при ближайшем рассмотрении оказывается, что они имеют русские аналоги, которые успешно использовались в нашей экономике и до прихода зарубежных понятий.

Но при ближайшем рассмотрении оказывается, что они имеют русские аналоги, которые успешно использовались в нашей экономике и до прихода зарубежных понятий.

Такая ситуация сложилась, потому что в начале развития фондового рынка мы активно перенимали опыт других стран, их финансовые показатели и методики оценки инвестиций. В статье рассмотрим, что такое CAPEX простыми словами, зачем нужен предприятию и инвестору.

Понятие и значение для компании

CAPEX (произносится как капекс) или по-русски капитальные затраты – это вложения средств во внеоборотные активы предприятия с целью их увеличения, обновления или модернизации.

Внеоборотные активы – это активы со сроком службы более 1 года.

Капитальные вложения могут идти по двум направлениям:

Капитальные вложения могут идти по двум направлениям:

- Основные средства – здания и сооружения, машины и оборудование, приборы и устройства, транспортные средства, производственный и хозяйственный инвентарь. Сюда же отнесем племенной скот и многолетние насаждения.

- Нематериальные активы – патенты на изобретения, полезные модели, авторские права на компьютерные программы и базы данных, лицензии, товарные знаки. В общем, все то, что не имеет материально-вещественной структуры (нельзя потрогать руками), но при этом призвано служить более 1 года.

Капитальные вложения могут осуществляться в виде:

Капитальные вложения могут осуществляться в виде:

- строительства новых объектов;

- расширения и реконструкции действующих объектов

- техническое перевооружение путем приобретения машин, оборудования, инструмента, инвентаря;

- покупки или собственной разработки нематериальных активов;

- проведения проектно-изыскательских работ и т. д.

Главное назначение CAPEX – это развитие предприятия, повышение эффективности его работы, которое проявляется в виде увеличения прибыли и рентабельности. Но без капитальных затрат невозможно и поддержание текущего уровня доходности. Особенно это актуально для капиталоемких отраслей, например, строительной, добывающей, перерабатывающей. Физическое и моральное устаревание оборудования приведет к увеличению себестоимости, снижению конкурентоспособности продукции и в конечном итоге к снижению прибыли.

Особенности CAPEX:

Особенности CAPEX:

- долгосрочный характер – инвестиции могут распределяться по направлениям в течение нескольких лет, чем масштабнее проект, тем дольше срок его реализации;

- отраслевой характер – сроки окупаемости и размер вложений сильно зависят от отрасли, одно дело вложить в разработку нового программного продукта и получить отдачу уже через пару месяцев, другое дело профинансировать строительство газопровода, которое окупится только через несколько лет;

- нерегулярный характер – капитальные вложения не проводят постоянно, их объем и периодичность зависят от чистой прибыли, которую предприятие может направить на эти цели, финансового положения компании, производственной необходимости пр.;

- большой объем заемного финансирования – стоимость мероприятий по созданию и обновлению внеоборотных активов исчисляется десятками и сотнями миллионов рублей, осуществить их полностью на собственные деньги многим предприятиям не под силу.

CAPEX и OPEX

Созвучным термином с CAPEX является OPEX. Рассмотрим, в чем разница между этими понятиями.

OPEX – операционные расходы, т. е. текущие расходы предприятия по обеспечению его деятельности. Это затраты на покупку сырья, материалов, топлива, энергии, оплату труда работников, административно-хозяйственные расходы, арендные платежи и пр.

OPEX – операционные расходы, т. е. текущие расходы предприятия по обеспечению его деятельности. Это затраты на покупку сырья, материалов, топлива, энергии, оплату труда работников, административно-хозяйственные расходы, арендные платежи и пр.

Они отражаются в отчете о финансовых результатах (отчете о прибылях и убытках) и уменьшают чистую прибыль предприятия. Другими словами, CAPEX – это затраты на будущее, OPEX – затраты на сегодня.

Отличительные черты OPEX:

Отличительные черты OPEX:

- носят регулярный характер, в отличие от капитальных затрат, которые могут быть, а могут и не быть в отчетном периоде;

- снижают налог на прибыль и чистую прибыль компании;

- учитываются при формировании прибыли в полном объеме в том периоде, когда были сделаны, а капитальные затраты распределены на несколько отчетных периодов и возмещаются путем амортизации.

Где посмотреть сумму капитальных затрат

Формула расчета CAPEX:

CAPEX = Сумма основных средств и нематериальных активов за текущий период – Сумма основных средств и нематериальных активов за предыдущий период + Амортизация за текущий период

Значение CAPEX не обязательно рассчитывать самостоятельно. Его можно посмотреть в Отчете о движении денежных средств МСФО. Финансовая отчетность публичных компаний представлена на их сайтах, либо на агрегаторе e-disclosure.ru. Значения даны в скобках, что означает знак “минус”, именно так показываются затраты.

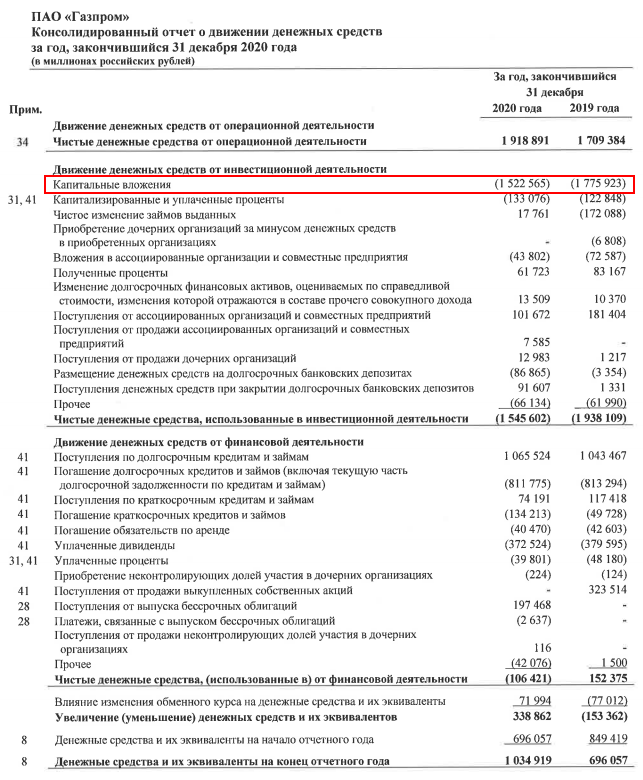

Например, CAPEX Газпрома за 2020 г. равны:

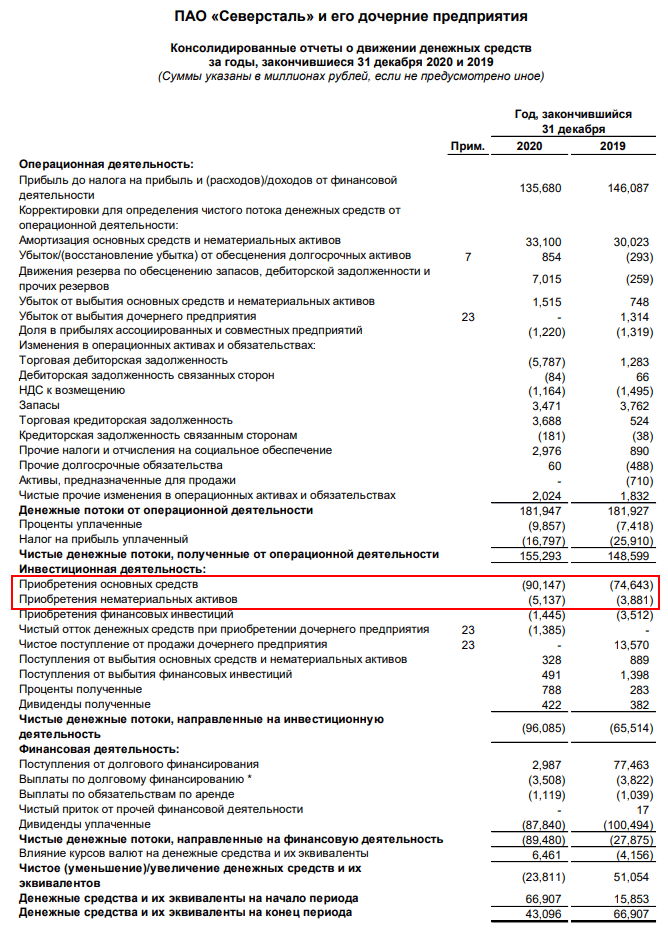

Не всегда капитальные затраты выделены отдельной строкой. Может встретиться, как, например, в отчете компании Северсталь за 2020 г.:

Кроме отчетности показатели капитальных вложений можно найти на сайтах-агрегаторах. Например, на smart-lab.ru, conomy.ru и др.

Зачем инвестору анализировать CAPEX

CAPEX – важная статья для фундаментального анализа эффективности работы предприятия и принятия решения о покупке его акций.

О чем должен помнить инвестор, анализируя капитальные вложения:

О чем должен помнить инвестор, анализируя капитальные вложения:

- величина CAPEX уменьшает свободный денежный поток, от величины которого в некоторых компаниях зависит размер дивидендов;

- может увеличиться долговая нагрузка предприятия за счет того, что инвестиционные затраты исчисляются большими суммами и сделать из за счет собственных средств не всегда представляется возможным;

- увеличение долговой нагрузки приводит к ухудшению некоторых мультипликаторов фундаментального анализа;

- нацеленность компании на расширение, обновление и модернизацию основных фондов может привести к росту котировок и капитализации.

Большие суммы капитальных вложений свидетельствуют о нацеленности компании на развитие, что в будущем может привести к росту прибыли в том числе и для акционеров. Но, с другой стороны, это и большие риски, что предприятие застрянет в глобальных проектах и ухудшит показатели своей деятельности.

Большие суммы капитальных вложений свидетельствуют о нацеленности компании на развитие, что в будущем может привести к росту прибыли в том числе и для акционеров. Но, с другой стороны, это и большие риски, что предприятие застрянет в глобальных проектах и ухудшит показатели своей деятельности.

Например, многие эксперты отмечают, как негативный момент, большую инвестиционную программу Газпрома. Они считают, что траты триллионов рублей на строительство газопроводов носят не экономический, а политический характер, и являются неэффективными.

По сути, инвестор при анализе капитальных вложений компании всегда стоит перед выбором, купить акции компании с низкими CAPEX и рассчитывать на высокие дивиденды сегодня, или купить акции компании с высокими капвложениями и рассчитывать на значительный рост прибыли в будущем.

Оба сценария имеют множество других влияющих на них факторов, поэтому ограничиваться при принятии решения только показателем CAPEX нельзя. Но внимательнее присмотреться к эмитентам, которые вообще не вкладывают деньги в развитие, точно стоит.

Заключение

Капитальные вложения в современной экономике – это обязательное условие не просто выживания любого предприятия, но его устойчивого развития и повышения конкурентоспособности.

Долгосрочный инвестор не выбирает акции на бирже по принципу “получить прибыль здесь и сейчас”. Его цель – вложить деньги в перспективные и надежные компании, которые способны обеспечить стабильный денежный поток на многие годы вперед. А это невозможно без эффективных инвестиционных затрат. Согласны?

До новых встреч!