Подписано соответствующее Постановление Правительства от 29.04.2022 № 776, которое продлевает сроки на год. Но воспользоваться этой льготой смогут организации и ИП, которые занимаются определенными видами деятельности.

Решение о продлении сроков было принято с целью помочь бизнесу высвободить средства, которые можно направить на текущие расходы, связанные с выплатой зарплаты сотрудникам, перенастройкой производства, логистики.

Критерий для возможности применения отсрочки по уплате страховых взносов в 2022 году один — это основной код ОКВЭД, информация о котором содержится в ЕГРЮЛ/ЕГРИП по состоянию на 1 апреля 2022 года. Важно, чтобы он входил в перечни из Постановления Правительства от 29.04.2022 № 776.

- Коды ОКВЭД и перенос уплаты страховых взносов за II квартал 2022 года

- Кто сможет перенести уплату страховых взносов за III квартал 2022 года

- Новые сроки уплаты страховых взносов

- Как проверить, имеете ли вы право на перенос сроков уплаты страховых взносов

В приложении № 1 приводится перечень кодов ОКВЭД, по которым можно перенести на 12 месяцев уплату страховых взносов за II кв. 2022 года.

Если основной код ОКВЭД организации и ИП, претендующих на льготу, совпадает с кодом из перечня, они могут воспользоваться отсрочкой в отношении страховых взносов, исчисленных:

- с выплат и иных вознаграждений в пользу физлиц за апрель — июнь 2022 года;

- за 2021 год с дохода ИП, превышающего 300 000 руб.

Таким образом, отсрочку платежей по взносам за II кв. 2022 года получат предприятия, осуществляющие более 70 видов деятельности. В частности, это те, кто занимается различным производством, полиграфической деятельностью, розничной торговлей.

| Деятельность | Код ОКВЭД 2 |

|---|---|

| Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 01 |

| Лесоводство и лесозаготовки | 02 |

| Рыболовство и рыбоводство | 03 |

| Добыча прочих полезных ископаемых | 08 |

| Предоставление услуг в области добычи полезных ископаемых | 09 |

| Производство пищевых продуктов | 10 |

| Производство напитков | 11 |

| Производство табачных изделий | 12 |

| Производство текстильных изделий | 13 |

| Производство одежды | 14 |

| Производство кожи и изделий из кожи | 15 |

| Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 16 |

| Производство бумаги и бумажных изделий | 17 |

| Деятельность полиграфическая и копирование носителей информации | 18 |

| Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| Производство резиновых и пластмассовых изделий | 22 |

| Производство прочей неметаллической минеральной продукции | 23 |

| Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| Производство компьютеров, электронных и оптических изделий | 26 |

| Производство электрического оборудования | 27 |

| Производство машин и оборудования, не включенных в другие группировки | 28 |

| Производство автотранспортных средств, прицепов и полуприцепов | 29 |

| Производство прочих транспортных средств и оборудования | 30 |

| Производство мебели | 31 |

| Производство прочих готовых изделий | 32 |

| Ремонт и монтаж машин и оборудования | 33 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 35 |

| Забор, зачистка и распределение воды | 36 |

| Сбор и обработка сточных вод | 37 |

| Сбор, обработка и утилизация отходов; обработка вторичного сырья | 38 |

| Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов | 39 |

| Строительство зданий | 41 |

| Строительство инженерных сооружений | 42 |

| Работы строительные специализированные | 43 |

| Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 47 |

| Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки | 49.1 |

| Деятельность железнодорожного транспорта: грузовые перевозки | 49.2 |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность водного транспорта | 50 |

| Деятельность воздушного и космического транспорта | 51 |

| Складское хозяйство и вспомогательная транспортная деятельность | 52 |

| Деятельность почтовой связи и курьерская деятельность | 53 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Деятельность издательская | 58 |

| Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 59 |

| Деятельность в области телевизионного и радиовещания | 60 |

| Деятельность в сфере телекоммуникаций | 61 |

| Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 62 |

| Деятельность в области информационных технологий | 63 |

| Операции с недвижимым имуществом | 68 |

| Деятельность в области права и бухгалтерского учета | 69 |

| Деятельность головных офисов; консультирование по вопросам управления | 70 |

| Деятельность в области архитектуры и инженернотехнического проектирования; технических испытаний, исследований и анализа | 71 |

| Научные исследования и разработки | 72 |

| Деятельность рекламная и исследование конъюнктуры рынка | 73 |

| Деятельность профессиональная научная и техническая прочая | 74 |

| Деятельность ветеринарная | 75 |

| Аренда и лизинг | 77 |

| Деятельность по трудоустройству и подбору персонала | 78 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность по обеспечению безопасности и проведению расследований | 80 |

| Деятельность по обслуживанию зданий и территорий | 81 |

| Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса | 82 |

| Образование | 85 |

| Деятельность в области здравоохранения | 86 |

| Деятельность по уходу с обеспечением проживания | 87 |

| Предоставление социальных услуг без обеспечения проживания | 88 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность библиотек, архивов, музеев и прочих объектов культуры | 91 |

| Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей | 92 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность общественных организаций | 94 |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Деятельность по предоставлению прочих персональных услуг | 96 |

| Деятельность домашних хозяйств с наемными работниками | 97 |

| Деятельность недифференцированная частных домашних хозяйств по производству товаров и предоставлению услуг для собственного потребления | 98 |

В приложении № 2 приводится перечень кодов ОКВЭД, по которым можно перенести на 12 месяцев уплату страховых взносов за III кв. 2022 года — взносы, исчисленные с выплат и иных вознаграждений в пользу работников за июль — сентябрь 2022 года.

![]()

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Под отсрочку по уплате страховых взносов за III кв. 2022 года попадут организации, осуществляющие более 30 видов деятельности, а именно те, кто производит лекарства, занимается сельским хозяйством, строительством и др.

| Деятельность | Код ОКВЭД 2 |

|---|---|

| Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 01 |

| Лесоводство и лесозаготовки | 02 |

| Рыболовство и рыбоводство | 03 |

| Производство пищевых продуктов | 10 |

| Производство напитков | 11 |

| Производство табачных изделий | 12 |

| Производство текстильных изделий | 13 |

| Производство одежды | 14 |

| Производство кожи и изделий из кожи | 15 |

| Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 16 |

| Производство бумаги и бумажных изделий | 17 |

| Деятельность полиграфическая и копирование носителей информации | 18 |

| Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| Производство резиновых и пластмассовых изделий | 22 |

| Производство прочей неметаллической минеральной продукции | 23 |

| Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| Производство компьютеров, электронных и оптических изделий | 26 |

| Производство электрического оборудования | 27 |

| Производство машин и оборудования, не включенных в другие группировки | 28 |

| Производство автотранспортных средств, прицепов и полуприцепов | 29 |

| Производство прочих транспортных средств и оборудования | 30 |

| Производство мебели | 31 |

| Производство прочих готовых изделий | 32 |

| Ремонт и монтаж машин и оборудования | 33 |

| Строительство зданий | 41 |

| Строительство инженерных сооружений | 42 |

| Работы строительные специализированные | 43 |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность водного транспорта | 50 |

| Деятельность воздушного и космического транспорта | 51 |

| Складское хозяйство и вспомогательная транспортная деятельность | 52 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Деятельность издательская | 58 |

| Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 59 |

| Деятельность в сфере телекоммуникаций | 61 |

| Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 62 |

| Деятельность в области информационных технологий | 63 |

В постановлении есть приложение № 3, в котором указаны организационно-правовые формы бюджетных организаций, для которых отсрочка не предусмотрена.

Чтобы воспользоваться этой мерой господдержки, не нужно специально подавать заявление — сроки будут продлены автоматически.

В ст. 431 НК РФ установлен срок уплаты страховых взносов за сотрудников — не позднее 15-го числа следующего календарного месяца. С учетом изменений страховые взносы за II и III кварталы необходимо будет оплатить, начиная с мая 2023 года.

В Письме ФНС РФ от 06.05.2022 № СД-4-11/5607@ прописаны следующие сроки уплаты страховых взносов с выплат в пользу физлиц с учетом переносов:

- за апрель — с 16 мая 2022 года до 15 мая 2023 года;

- за май — с 15 июня 2022 года до 15 июня 2023 года;

- за июнь — с 15 июля 2022 года до 17 июля 2023 года;

- за июль — с 15 августа 2022 года до 15 августа 2023 года;

- за август — с 15 сентября 2022 года до 15 сентября 2023 года;

- за сентябрь — с 17 октября 2022 года до 16 октября 2023 года.

Страховые взносы с доходов ИП, превышающих 300 000 руб., уплачиваются до 1 июля года, следующего за истекшим расчетным периодом (ст. 432 НК РФ). С учетом изменений их уплату можно перенести на срок не позднее 3 июля 2023 года, так как 1 июля выпадает на субботу.

ФНС запустила специальный сервис, который позволяет узнать, распространяется ли отсрочка по уплате страховых взносов на организацию или ИП.

Введите ИНН — и система проверит, соответствует ли заявитель требованиям Постановления Правительства от 29.04.2022 № 776.

Кабмин продлил действие отсрочки по уплате страховых взносов за 2022 год. Отложить уплату взносов еще на год смогут компании и предприниматели из определенного перечня. Важное условие — вы уже должны быть участниками льготной программы.

На какие взносы распространяется отсрочка

В 2022 году компании и предприниматели могли получить отсрочку по уплате страховых взносов на год. Подробнее об этой льготе мы уже писали в статье: Кто может не платить страховые взносы в 2022 году

Льгота действует на следующие виды страховых взносов:

- пенсионное страхование;

- медицинское страхование;

- страхование на случай временной нетрудоспособности;

- страхование в связи с материнством.

Отсрочка не распространяется на взносы на страхование от несчастных случаев за работников.

С 1 марта 2023 года в силу вступает Постановление кабмина от 17 января 2023 года №28, которое продлевает действие отсрочки по уплате страховых взносов для широкого перечня предприятий.

Чтобы своевременно узнавать о новых программах господдержки бизнеса, обратитесь к специалистам аутсорсинга Главбух Ассистент. Эксперты на связи с Минфином, ФНС и другими ведомствами. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами в 2023 году.

Варианты отсрочки и новые сроки

Отсрочка по уплате взносов за второй квартал 2022 года

Взносы за апрель, май и июнь 2022 года теперь можно заплатить по новому графику:

|

Отчетный период |

Стандартный срок уплаты |

Первая отсрочка |

Новый срок уплаты |

|

апрель |

16 мая 2022 года |

15 мая 2023 года |

28 мая 2024 года |

|

май |

15 июня 2022 года |

15 июня 2023 года |

|

|

июнь |

15 июля 2022 года |

15 июля 2023 года |

Воспользоваться этой отсрочкой могли компании, чей основной вид деятельности входит в перечень из приложения №1 к постановлению. Например, организации, работающие в области здравоохранения, образования, туризма, IT, розничной торговли. Всего в перечне более 70 отраслей.

Отсрочка по уплате взносов за третий квартал 2022 года

Срок уплаты за июль, август и сентябрь 2022 года также сдвинулся на май 2024 года:

|

Отчетный период |

Стандартный срок уплаты |

Первая отсрочка |

Новый срок уплаты |

|

июль |

15 августа 2022 года |

15 августа 2023 года |

28 мая 2024 года |

|

август |

15 сентября 2022 года |

15 сентября 2023 года |

|

|

сентябрь |

17 октября 2022 года |

16 октября 2023 года |

Этот вид отсрочки подходит меньшему количеству организаций. В перечне всего 39 отраслей, среди которых, например, строительство, IT, фармацевтика, сельское хозяйство. Список льготных видов деятельности представлен в приложении №2 к постановлению.

Отсрочка для ИП по уплате взносов за 2021 год с доходов выше 300 000 рублей

Предприниматели из первого перечня — приложение №1 к постановлению — получили рассрочку по уплате страховых взносов, начисленных за 2021 год с доходов, которые превышают 300 000 рублей.

Крайний срок уплаты перенесли с 3 июля 2023 года на 1 мая 2024 года.

Читайте также:

Какую поддержку получит бизнес в 2023 году

Проверки бизнеса в 2023 году: какие отменили, а какие нет

Как правильно уменьшить налог на УСН: всё об учёте расходов в 2023 году

Как продлить отсрочку по взносам на 2024 год

Льгота по взносам предоставляется в заявительном порядке. Уведомлять налоговую о применении отсрочки также не нужно.

Но есть два условия:

- льготный ОКВЭД должен быть указан в ЕГРЮЛ или ЕГРИП как основной по состоянию на 1 апреля 2022 года;

- вы ранее уже воспользовались отсрочкой и не платили взносы в 2022 году.

Если условия соблюдены, то в «Личный кабинет» организации или ИП придет уведомление о возможности продлить срок уплаты страховых взносов. Или вы можете проверить свое право на льготы самостоятельно по ИНН через сервис ФНС.

Эксперты Главбух Ассистент обращают внимание: отсрочка платежей по взносам — это право, а не обязанность компании. В каких случаях отсрочка по страховым взносам может может привести к переплатам по налогам — рассказали в статье: Когда выгодно отказаться от отсрочки по взносам

Компании, которые в 2022 году получили отсрочку по уплате страховых взносов, с 1 марта 2023 года смогут рассрочить их уплату до середины 2024 года. Рассказываем, на кого распространяется данная рассрочка, как ее оформить и в какие сроки нужно заплатить ранее отсроченные страховые взносы за 2022 год.

Кто сможет получить рассрочку по уплате страховых взносов за 2022 год

1 марта 2023 года вступает в силу постановление Правительства РФ от 17.01.2023 № 28 о предоставлении организациям и ИП рассрочки по уплате страховых взносов. Рассрочка будет предоставлена тем компаниям, которые в прошедшем году уже получили отсрочку по уплате страховых взносов за 2022 год. В их число входят пострадавшие от экономических санкций и финансовых ограничений организации и ИП, осуществляющие деятельность в таких областях, как:

- информационные технологии;

- разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- деятельность в сфере телекоммуникаций;

- производство текстильных изделий и одежды;

- производство пищевых продуктов и напитков;

- растениеводство, животноводство и охота;

- рыболовство и рыбоводство;

- производство машин и оборудования;

- производство автотранспортных средств, прицепов и полуприцепов;

- сбор, обработка и утилизация отходов;

- производство табачных изделий;

- лесоводство и лесозаготовки;

- добыча прочих полезных ископаемых;

- предоставление услуг в области добычи полезных ископаемых;

- обработка древесины и производство изделий из дерева;

- производство бумаги и бумажных изделий.

Напомним, в соответствии с постановлением Правительства РФ от 29.04.2022 № 776 перечисленные компании в 2022 году получили отсрочку по уплате страховых взносов, исчисленных с выплат и иных вознаграждений в пользу работников за апрель – июнь 2022 года, а также за июль – сентябрь 2022 года. Сроки уплаты взносов за эти периоды для них были перенесены на 12 месяцев, а срок уплаты первого отсроченного страхового взноса (за апрель 2022 года) наступает уже в мае текущего года.

Были перенесены и сроки уплаты ИП страховых взносов за 2021 год с доходов, превышающих 300 000 рублей. Срок уплаты таких взносов был перенесен на 3 июля 2023 года (1 июля – суббота).

Теперь же организации и ИП, которым ранее была предоставлена отсрочка по уплате страховых взносов, получили возможность рассрочить уплату страховых взносов за 2022 год до середины 2024 года. Задолженность по страховым взносам за II и III квартал 2022 года можно будет погашать ежемесячно равными долями до 28 мая 2024 года. В свою очередь уплата ИП страховых взносов за 2021 год с доходов, превышающих 300 000 рублей, рассрочена до 1 мая 2024 года.

Как рассрочить уплату страховых взносов за 2022 год

Предоставление отсрочки по уплате ранее отсроченных страховых взносов за 2022 год осуществляется в заявительном порядке. Для этого организация и ИП должны направить в налоговую инспекцию специальное заявление по форме, которую позже ФНС разместит на своем официальном сайте. Заявление нужно подать в электронной форме по ТКС, начиная с 1 марта 2023 года.

Заявление о рассрочке страховых взносов за 2022 год, исчисленных с выплат и иных вознаграждений в пользу работников, нужно подать до 28 апреля 2023 года включительно. Причем потребуются сразу два заявления. Первое – на рассрочку страховых взносов за апрель – июнь 2022 года (взносы за II квартал 2022 года), второе – на рассрочку страховых взносов за июль – сентябрь 2022 года (за III квартал 2022 года).

Заявление о рассрочке страховых взносов, исчисленных ИП за 2021 год с суммы дохода, превышающей 300 000 рублей, нужно представить в налоговую инспекцию до 1 июня 2023 года включительно.

При наличии оснований для предоставления рассрочки она будет предоставлена автоматически. Но ИФНС откажет в отсрочке при наличии хотя бы одного из следующих оснований:

- сведения, содержащиеся в заявлении, не позволяют установить налогоплательщика, в отношении которого запрашивается рассрочка;

- заявление подано неуполномоченным лицом;

- заявление подано с нарушением сроков или формы.

Новые сроки уплаты страховых взносов за 2022 год

Страховые взносы за 2022 год компании, получившие рассрочку, станут уплачивать ежемесячно равными долями. Крайний срок ежемесячного платежа – не позднее 28 числа соответствующего месяца. Если указанная дата выпадает на выходной или праздничный день, крайний срок уплаты переносится на первый рабочий день в соответствии с правилами, установленными п. 7 ст. 6.1 НК РФ. Первый платеж нужно будет внести в бюджет не позднее 28-го числа месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих страховых взносов, продленный на основании постановления Правительства РФ от 29.04.2022 № 776. Соответственно, крайний срок первого платежа – это 28 июня 2023 года. При этом дата последнего платежа должна быть не позднее 28 мая 2024 года.

Уплата ИП страховых взносов за 2021 год с доходов, превышающих 300 000 рублей, будет также осуществляться ежемесячно равными долями не позднее 1-го числа месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих страховых взносов с учетом ранее предоставленной отсрочки. Первый платеж в счет уплаты таких взносов ИП должны будут внести в бюджет не позднее 1 августа 2023 года. При этом дата последнего платежа должна быть не позднее 1 мая 2024 года.

Если компания не планирует использовать данную отсрочку, то с учетом введения единых сроков уплаты налогов ранее отсроченные страховые взносы за 2022 год она должна уплатить в следующие сроки:

- за апрель 2022 года – не позднее 29 мая 2023 года (28 мая – воскресенье);

- за май 2022 года – не позднее 28 июня 2023 года;

- за июнь 2022 года – не позднее 28 июля 2023 года;

- за июль 2022 года – не позднее 28 августа 2023 года;

- за август 2022 года – не позднее 28 сентября 2023 года;

- за сентябрь 2022 года – не позднее 30 октября 2023 года (28 октября – суббота).

Уплата сумм страховых взносов, исчисленных ИП за 2021 год с суммы дохода, превышающей 300 000 рублей, по которым ранее предоставлена рассрочка, в таком случае осуществляется не позднее 3 июля 2023 года.

Из-за сложной экономической ситуации в 2022 году вводятся отсрочки по налогам и взносам, как федеральные, так и на региональном уровне. Какие из них уже действуют, смотрите в нашем материале.

Федеральные отсрочки

Первой отсрочкой, которую получили организации на ОСНО по всей стране, была отсрочка по ежемесячному авансу по налогу на прибыль со сроком уплаты 28 марта. Срок платежа по нему продлили до 28 апреля.

Затем отсрочка была предоставлена упрощенцам. Но не всем без исключения, а только из определенных сфер деятельности. ОКВЭД перечислены в постановлении Правительства от 30.03.2022 № 512. Список бизнесов есть здесь. Им продлены сроки перечисления налога по УСН за 2021 год и аванса по УСН за 1 квартал 2022 года. К тому же дана возможность вносить платежи в рассрочку по 1/6 в месяц.

Полный график расчетов упрощенцев с бюджетом за 2021-2022 годы с учетом отсрочки и рассрочки смотрите в нашей таблице.

Далее вышло постановление Правительства об отсрочке по страховым взносам. На 12 месяцев перенесены сроки уплаты:

- взносов за работников за 2 и 3 кварталы 2022 года;

- взносов ИП за себя за 2021 год с дохода свыше 300 000 руб.

Эту отсрочку тоже дали только компаниям и ИП с определенными ОКВЭД. Отсрочка предоставляется проактивно.

Также сначала ходила информация, что Правительство готовит массовую отсрочку наподобие той, что действовала в пандемию COVID-19. Но подобный НПА так и не вышел.

Рекомендуем Обзор от экспертов «КонсультантПлюс», в котором представлены все основные изменения и меры поддержки населения и отраслей экономики, оказавшихся в зоне риска из-за введения ограничений в отношении граждан РФ и российских юридических лиц. Он обновляется ежедневно. Смотреть материалы К+ можно бесплатно, оформив пробный доступ.

Региональные отсрочки

Благодаря закону от 09.03.2022 № 52-ФЗ право вводить в 2022 году отсрочки по уплате налогов получили власти субъектов РФ. Они управомочены продлевать сроки по спецрежимам (УСН, ЕСХН, ПСН) и по имущественным налогам (транспортному, земельному, на имущество организаций).

Некоторые регионы уже приняли соответствующие решения. Список таких субъектов РФ и сроков с учетом региональных отсрочек смотрите в нашей таблице.

О том, какие стимулирующие меры для бизнеса введены в Москве, читайте в «КонсультантПлюс». Смотреть материалы системы можно бесплатно, подключив пробный доступ.

Вслед за отсрочками по УСН власти ввели отсрочки и по страховым взносам. И снова только для определённого перечня отраслей. Рассказываем, кто может заплатить позже, на каких условиях, и когда этого делать не стоит.

Кто сможет заплатить страховые взносы позже

Согласно постановлению № 776 от 29 апреля 2022 года 12-месячная отсрочка действует для организаций и предпринимателей, которые работают в отраслях, перечисленных в приложениях 1 и 2 к постановлению. Список довольно обширный и охватывает такие сферы, как:

- сельское хозяйство и рыболовство;

- разные виды производства и строительства;

- транспортные услуги;

- общепит;

- образование;

- здравоохранение;

- культурная, спортивная и развлекательная деятельность.

Приложений с видами деятельности два, потому что предусмотрены отсрочки за разные периоды:

- Организации и ИП из приложения 1 смогут перенести срок уплаты страховых взносов за работников по трудовым и гражданско-правовым договорам с апреля по июнь 2022 года. ИП смогут отсрочить ещё и 1% страховых взносов c доходов свыше 300 000 рублей по итогам 2021 года. Так, взносы за работников за апрель 2022 года по общему правилу нужно заплатить до 15 мая 2022 года. Работодатели из перечня 1 могут заплатить их до 15 мая 2023 года. 1% взносов с доходов свыше 300 тысяч рублей с учётом отсрочки можно заплатить до 1 июля 2023 года.

- В приложении 2 перечислены сферы деятельности, при которых дополнительно можно отсрочить еще и взносы за июль-сентябрь 2022 года.

Второй перечень короче первого. Так, производители одежды смогут воспользоваться обеими отсрочками, а ветеринары — только отсрочкой за апрель-июнь.

Работодатели, которые имеют организационно-правовую форму из перечня 3, воспользоваться отсрочками не смогут. Это государственные, муниципальные, казенные, унитарные учреждения и т. п.

Как воспользоваться отсрочкой

Убедитесь, что ваш основной код ОКВЭД, который указан в ЕГРЮЛ или ЕГРИП, соответствует перечисленным в приложениях 1 или 2. Нужный код должен числиться основным по состоянию на 1 апреля 2022 года. Если вы поменяли основной код ОКВЭД позже этой даты, получить отсрочку нельзя.

Если код соответствует, писать заявления и ничего другого специально предпринимать не нужно. Просто платите взносы позже, если вам это нужно.

Принимая решение воспользоваться отсрочкой, не забывайте, что страховые взносы уменьшают либо налоговую базу на УСН «Доходы минус расходы» и ОСНО, либо сам на налог на УСН «Доходы» или патенте.

Если доходов было мало, то перенос страховых платежей имеет смысл. А вот если много, то налоги и авансы придётся заплатить полностью без вычета страховых взносов. Если вы заплатите взносы позже, сможете уменьшить налог только за тот период, в котором их заплатили. Но поскольку работодатели могут уменьшать налог на взносы только в пределах 50% от налога, часть вычета может сгореть.

То есть взносы вы отсрочите, но в итоге можете заплатить больше налогов. Поэтому заранее просчитайте, выгодно ли вам пользоваться отсрочкой.

Пример.

Фирма на УСН 6% зарабатывает в среднем 900 000 руб. в месяц, а страховых взносов за сотрудников в месяц платит в среднем по 30 000 руб. Налог за год составит 648 000 руб., но с учётом того, что можно его до 50% уменьшить на взносы, заплатить придётся 324 000 руб.

Если организация перенесёт взносы за 6 месяцев 2022 года на 2023 год, из налога получится вычесть взносы только за оставшиеся 6 месяцев, то есть 180 000 руб. По итогам 2022 года придётся заплатить 648 000 руб. — 180 000 руб. = 468 000 руб.

Теперь представим, что в следующем году у компании будет такой же доход и такие же взносы. В 2023 году нужно будет заплатить 360 000 руб. взносов за текущий год и 180 000 руб. перенесённых. Всего 540 000 руб. Налог при тех же доходах составит 648 000 руб., но уменьшить его можно будет только на 50%, т.е. на 324 000 руб. Остальная часть вычета останется неиспользованной.

Таким образом, переносить уплату взносов имеет смысл только если вы просели в доходах или точно знаете, что в следующем году доходы будут такие, что можно будет использовать весь вычет. Так, в нашем примере при доходах в 1,5 млн руб в месяц вычет не пропадёт.

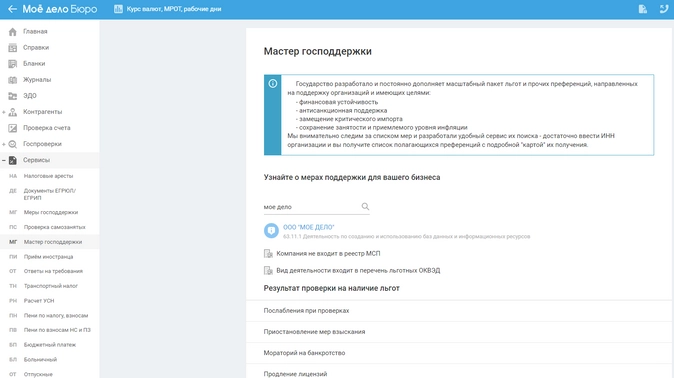

Мы решили помочь бизнесу, и разработали поисковик по мерам господдержки. Введите ИНН вашей компании в специальном сервисе «Моё дело Бюро», и вы получите список полагающихся именно вашей компании преференций с подробными инструкциями по их получению. Сервис бесплатен и доступен каждому зарегистрированному пользователю.

Чтобы получить доступ к сервису, просто заполните заявку.