ЕЩЁ КАЛЬКУЛЯТОРЫ:

Калькулятор среднесписочной численности работников

Калькулятор командировочных

Калькулятор сверхурочных часов

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта средней заработной платы

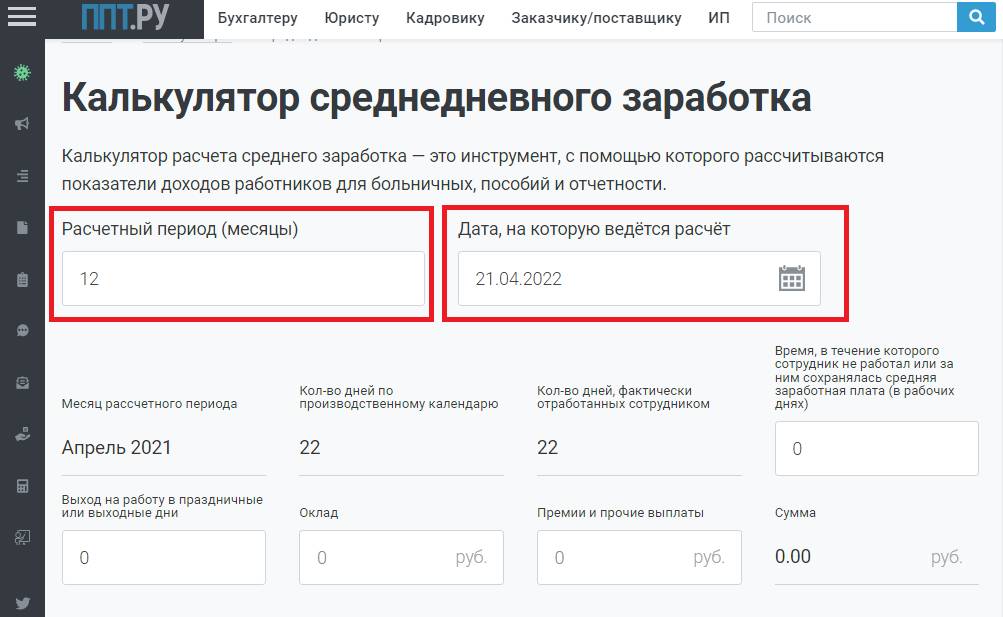

- Укажите расчётный период — любое количество месяцев, предшествующих дате расчёта.

- Укажите дату, на которую ведётся расчёт, способ учёта рабочего времени, исключаемые дни.

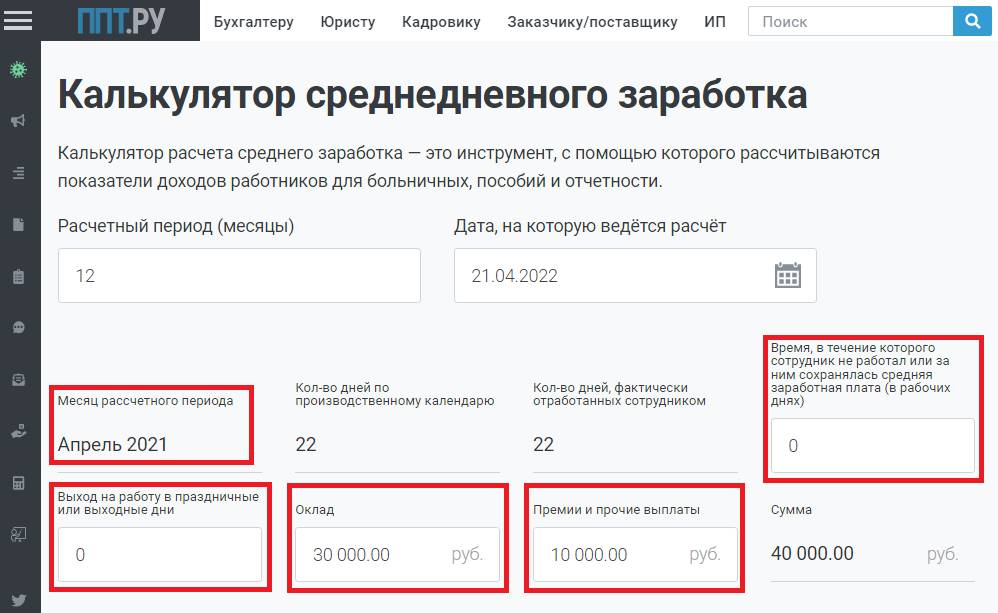

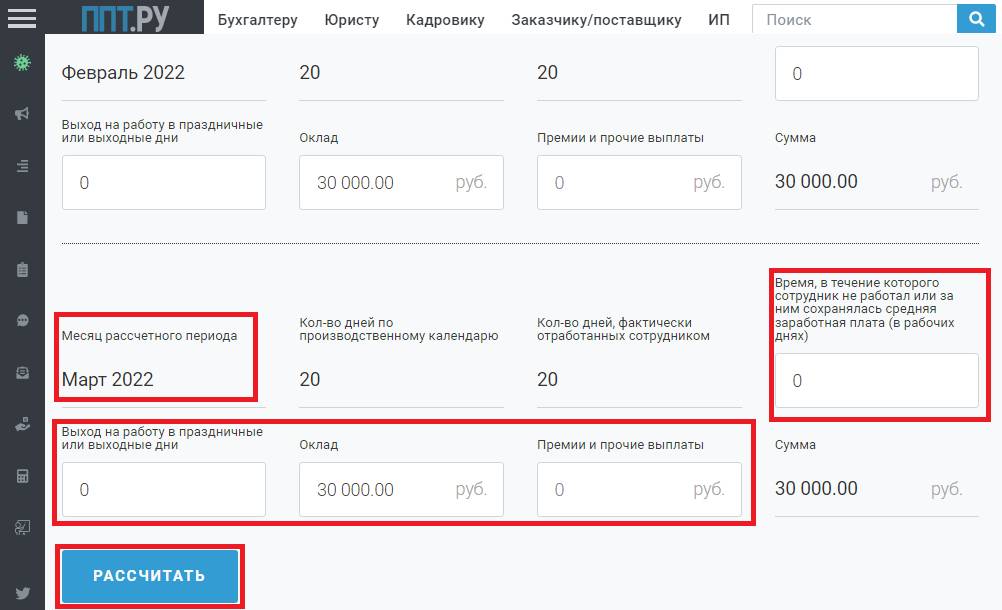

- Внесите заработную плату и премии за выбранные месяцы. При внесении з/п за первый месяц, данные для удобства автоматически проставляются по всем нижеследующим месяцам.

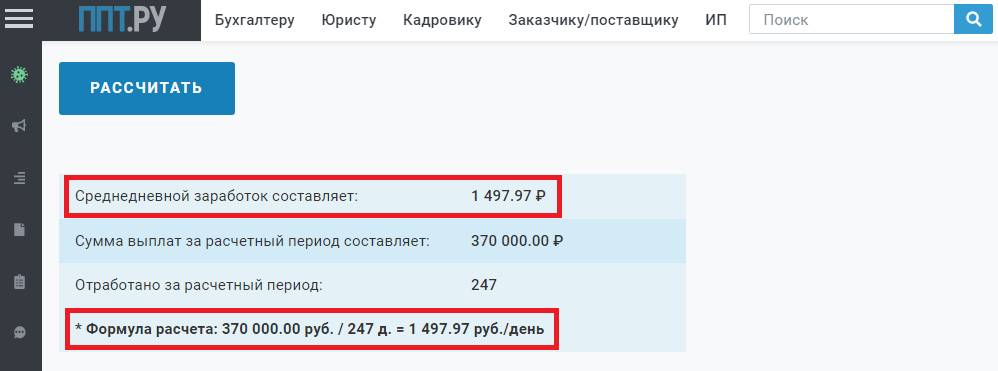

- Нажмите «РАССЧИТАТЬ». Вы получите данные о среднедневном заработке со всеми деталями расчёта.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Последнее обновление:

22 июля 2022

Калькулятор среднедневного заработка

Многие выплаты, включая больничные и отпускные, рассчитывают по среднему заработку. Чтобы его высчитать, используют сложные формулы. А тем, кто не любит математику, поможет калькулятор среднедневного заработка — бесплатный онлайн-инструмент, доступный безо всякой регистрации.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Как работает калькулятор

Шаг 1. Выберите дату, на которую требуется произвести расчет среднемесячного заработка в калькуляторе онлайн, и количество месяцев, которые надо учесть (расчетный период).

Шаг 2. В каждом месяце для расчета среднего заработка онлайн введите данные о полученных суммах. Если в месяце работник не выходил на работу в праздничные дни, у него не было нерабочих дней — оставьте поля пустыми.

Шаг 3. Запишите данные для всех 12 месяцев (часть информации подтягивается автоматически) и в конце нажмите кнопку «Рассчитать».

Шаг 4. Перед вами средняя сумма заработной платы за прошедший год. Если интересно, то посмотрите и использованную формулу.

Общие положения о среднем заработке

Ключевые понятия и правила, по которым работает онлайн-калькулятор расчета среднего заработка для компенсации при увольнении в 2022 году и других выплат, возникающих в рамках трудовых отношений, закреплены в Постановлении Правительства РФ № 922 от 24.12.2007. Речь идет о расчете следующих платежей:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных, отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет средней заработанной суммы в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, в нашем примере, как рассчитать средний заработок в калькуляторе онлайн, работник уходит в отпуск в апреле 2022 года, потому понадобятся сведения за период с 01.04.2021 по 31.03.2022.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя (за исключением времени простоя по вине работника);

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средняя дневная зарплата в полном объеме или частично, — в расчет не идут.

Кстати, такие же периоды исключают, когда используют калькулятор расчета среднего заработка для пособия по безработице: это предусмотрено постановлением Правительства РФ от 14.09.2021 № 1552.

База для расчета

Не все виды начислений учитываются для определения усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и др.).

В утвержденных правилах, как рассчитать среднедневной заработок при увольнении или в других ситуациях, заявлено, что учитывать следует те виды начислений, которые предусмотрены положением по оплате труда в организации. Среди них:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Чтобы определить среднюю зарплату, необходимо разделить расчетную базу на количество дней в расчетном периоде.

Общая формула, как рассчитать среднемесячный доход за 12 месяцев, выглядит следующим образом:

Эту формулу используют в том числе для определения среднедневного заработка при расчете компенсации при увольнении, никаких специальных правил для этой ситуации не введено.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем.

Но временной отрезок надо определить по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году — 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

Пример.

В апреле работник находился в командировке с 1-е по 10-е числа. Остальные дни он отработал полностью. База для начисления отпуска — 1 000 000 руб.

Производим исчисление:

1. 29,3 / 30 дн. в апреле × (30 дн. — 10 дн. командировки) = 19,5 дн. за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок: 1 000 000 / 341,8 = 2925,69 руб.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Считаем заработок для командировки

Для определения суммы выплаты на время пребывания в служебной командировке сначала определите базу для начисления и расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые начислялись в предшествующие 12 месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время не учитывайте.

Определив нужные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

В продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона № 255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных постановлением № 922. Разберемся в отличиях.

Что входит в расчет при определении средней зарплаты для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Но эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником. База жестко ограничена, она не должна превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- с 01.01.2017 — 755 000 руб.;

- с 01.01.2018 — 815 000 руб.;

- с 01.01.2019 — 865 000 руб.;

- с 01.01.2020 — 912 000 руб.;

- с 01.01.2021 — 966 000 руб.;

- с 01.01.2022 — 1 032 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2022 году, то в расчет будут включены 2020 и 2021 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней, даже если выпал високосный год (см. п. 3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Пример, как рассчитать средний дневной заработок для больничного.

Пусть Иван Пэпэтэшин оформил больничный листок с 11 по 20 апреля 2022 года. За предшествующие годы его заработная плата составила:

- в 2020 г. — 895 000 руб., что не превышает 912 000 руб. — предельной базы по взносам на ВНиМ в 2020 году;

- в 2021 г. — 970 000 руб., что превышает 966 000 руб. — предельной базы по взносам на ВНиМ в 2021 году, следовательно, в подсчет включается сумма, равная установленному лимиту.

База для расчета больничного — 1 861 000 руб. (895 000 руб. + 966 000 руб.).

Средний дневной заработок Пэпэтэшина для оплаты больничного пособия равен 2549,32 руб. (1 861 000 руб. / 730 дн.).

Пример расчета, исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было зарплаты или он получал ее ниже МРОТ, то расчет осуществляется исходя из действующего МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2022 году используется в формуле:

МРОТ на дату начала болезни × 24 / 730.

Не забудьте учесть районный коэффициент, если он утвержден!

Если работник после расторжения трудового договора решит встать на биржу труда, то рассчитывать средний заработок за 3 месяца для центра занятости в 2022 году обязаны сотрудники центра (за редким исключением, когда у работника не имелось дохода, на который начислялись страховые взносы). От работодателя требуется только справка с размерами выплат.

Другие калькуляторы по этой теме

Некоторые периоды оплачиваются работникам исходя из их среднего заработка, например, время нахождения в командировке, приостановления работ по причине задержки зарплаты, время простоя по вине работодателя. Также исходя из среднего заработка рассчитывается выходное пособие в связи с ликвидацией организации или в связи с сокращением численности/штата. Наш калькулятор поможет рассчитать размер среднего заработка и получить готовую бухгалтерскую справку.

Обратите внимание, что данный калькулятор не предназначен для расчета среднего заработка, определяемого для оплаты отпускных и пособий. Кроме того, этот калькулятор нельзя применять, если у вас ведется суммированный учет рабочего времени.

Для расчета отпускных и пособий вы можете воспользоваться Калькулятором отпускных и Калькулятором расчета соцстраховских пособий.

На какую дату считаем средний заработок

![]()

Сотрудник принят на работу в течение расчетного периода

Были ли в расчетном периоде исключаемые периоды

При исчислении среднего заработка из расчетного периода надо исключить:

— период сохранения за работником среднего заработка в соответствии с законодательством (например, период командировки, ежегодного оплачиваемого отпуска), кроме:

— перерывов для кормления ребенка;

— дней междувахтового отдыха в связи с работой сверх нормальной продолжительности рабочего времени на вахте. Выплаты за эти периоды также надо учесть при исчислении среднего заработка;

— период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

— период простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

— период, в течение которого работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу;

— дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами;

— иные периоды, когда работник освобождался от работы, независимо от того, сохранялась ли зарплата (в частности, отпуск без сохранения заработной платы)

Было ли в расчетном периоде повышение зарплаты

При расчете среднего заработка учитывается повышение тарифных ставок, окладов в отношении всех работников организации или всех работников структурного подразделения организации,

если это повышение произошло после начала расчетного периода и до окончания периода, подлежащего оплате по среднему заработку

Укажите выплаты

При расчете среднего заработка учитываются все начисленные работнику в расчетном периоде выплаты, предусмотренные системой оплаты труда.

Не учитываются выплаты, не относящиеся к оплате труда (например, материальная помощь, оплата стоимости питания, проезда и т.д.)

за расчетный период:

| Период | Выплаты (кроме премий) |

Премии При расчете среднего заработка премии учитываются следующим образом. За весь расчетный период за один показатель (условие) премирования: — ежемесячные – не более 12 премий — квартальные – не более 4 премий — полугодовые – не более 2 премий за труд, предусмотренные ЛНА, начисленные в расчетном периоде (кроме годовой премии) |

|

| Премии, начисленные с учетом фактической отработки в рабочем периоде | Премии, начисленные без учета фактической отработки в рабочем периоде | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого: |

Если за прошлый год начислялась премия

Учитывается премия, начисленная за прошлый год, независимо от того, попал момент ее начисления в расчетный период или нет

, укажите ее сумму

Годовая премия начислена с учетом отработки в прошлом году

Исчисление среднего заработка

По общему правилу средний заработок рассчитывается так (п. 9 Правил, утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее – Правил)):

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата (п. 4 Правил). Важно знать, что из расчетного периода нужно исключить некоторые периоды, а также суммы, выплаченные за них. К исключаемым периодам, в частности, относятся:

- период болезни;

- время нахождения в отпуске по БиР;

- время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника.

Полный перечень исключаемых периодов вы найдете в п. 5 Правил.

В базу для расчета среднего заработка включаются выплаты, предусмотренные системой оплаты труда конкретного работодателя (п. 2 Правил). При этом в базу не нужно включать (п. 3, 5 Правил):

- выплаты социального характера;

- выплаты за исключаемые периоды;

- иные выплаты, не относящиеся к оплате труда (к примеру, материальная помощь, оплата стоимости питания и т.д.).

Кроме того, нужно иметь в виду, что при расчете среднего заработка премии учитываются в особом порядке (п. 15 Правил).

Как рассчитать средний заработок, если не было выплат

Здесь все зависит от того, в каком именно периоде не было выплат (п. 6-8 Правил).

Вариант 1. Выплат не было за расчетный период, но они были до него.

Средний заработок в такой ситуации рассчитывается исходя из выплат, начисленных за предшествующий период, равный расчетному.

Вариант 2. Выплат не было за расчетный период и до его начала.

Тогда средний заработок рассчитывается исходя из зарплаты, начисленной за фактически отработанные работником дни в том в месяце, когда наступил случай, с которым связано сохранение за работником среднего заработка:

Вариант 3. Выплат не было за расчетный период, до его начала и до наступления случая, в связи с которым за работником сохраняется средний заработок.

В этом случае средний заработок определяется исходя из оклада работника:

Расчет среднего заработка и повышение зарплаты

Если работодатель повысил зарплату всем работникам или всем работникам структурного подразделения, то расчет среднего заработка будет зависеть от того, когда именно произошло повышение (п. 16 Правил).

Ситуация 1. Зарплата повышена в расчетном периоде.

Тогда к выплатам, учитываемым при расчете среднего заработка и начисленным до повышения зарплаты (в пределах расчетного периода), нужно применить коэффициент повышения.

Расчет среднего заработка в этой ситуации реализован в нашем калькуляторе.

Ситуация 2. Зарплата повышена после расчетного периода, но до случая, при наступлении которого за работником сохраняется средний заработок.

В этой ситуации необходимо с учетом коэффициента повышения увеличить средний заработок, исчисленный за расчетный период.

Ситуация 3. Зарплата повышена в период сохранения за работником среднего заработка.

В данном случае необходимо увеличить лишь часть среднего заработка: за период с даты повышения оклада до окончания периода сохранения среднего заработка.

Калькуляторы

Калькулятор среднедневного заработка при увольнении

Калькулятор среднедневного заработка — это бесплатный инструмент, который поможет справиться с расчетами. Эта цифра нужна, чтобы посчитать сумму компенсаций, которая полагается работнику при увольнении.

Последнее обновление:

16 апреля 2019

Январь

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Февраль

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Март

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Апрель

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Май

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Июнь

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Июль

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Август

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Сентябрь

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Октябрь

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Ноябрь

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

Декабрь

Сколько дней фактически отработал сотрудник?

Каков заработок за этот месяц?

При взаиморасчетах с сотрудниками возникают ситуации, когда необходимо сделать расчет среднего заработка. Один из частых случаев — увольнение. Чтобы упростить расчеты, воспользуйтесь нашим калькулятором.

Как пользоваться калькулятором

Калькулятор среднего заработка прост в работе. Для каждого месяца понадобится ввести два значения.

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Задавать значения в калькуляторе можно как вводя цифры с клавиатуры, так и используя кнопки-стрелки.

Обратите внимание, что нужно заполнить все месяцы. Если в каком-то из них сотрудник не работал, поставьте значение «0».

Когда все готово, нажмите на кнопку калькулятора «Рассчитать среднедневной заработок».

Результат отобразится ниже.

Когда еще нужно считать среднедневной заработок

Средний заработок исчисляется по правилам, установленным Постановлением от 24.12.2007 № 922. В Трудовом кодексе перечислены несколько случаев, когда следует делать расчет средней заработной платы:

- отпуск сотрудника (очередной, учебный);

- временная нетрудоспособность, декрет, уход за ребенком;

- командировка;

- расчет компенсации при увольнении;

- простой по вине работодателя;

- прочие оплачиваемые отсутствия на рабочем месте (дни доноров, приостановка работы по причине невыплаты зарплаты более 15 дней, прохождение обязательного медосмотра и др.).

Что конкретно должно учитываться при расчете среднего заработка

Как рассчитывается средний заработок, прописано в Положении об исчислении среднего заработка. Среднедневной доход считают исходя из сумм оплаты труда за предыдущие 12 месяцев. В его расчет включают все дни и выплаты за время, когда работник находился на рабочем месте, и не включают за время отсутствия на работе:

- болезнь;

- отпуск;

- командировка;

- иное отсутствие, оплачиваемое или нет.

Не следует включать в расчет разовые выплаты, не связанные с выполнением сотрудником трудовых обязанностей: поощрение к празднику, материальная помощь.

Если в периоде расчета выплачивались премии, то их необходимо учитывать следующим образом:

| Вид премии | Порядок включения в расчет |

|---|---|

| За период меньше расчетного (месячная, квартальная) | Полностью по одной за каждый показатель премирования (например, объем выручки, количество продаж) |

| За период больше расчетного (например, за выполнение длительного заказа покупателя) | В размере месячной части за каждый показатель за каждый месяц расчетного периода |

| По итогам года | Включается полностью, независимо от даты фактического начисления и выплаты |

Если было повышение окладов по всей компании или в подразделении, в котором работает сотрудник, то выплаты, включаемые в подсчет, после повышения необходимо скорректировать на коэффициент:

Алгоритм расчета

Для вычисления среднедневной выплаты в любом случае используем формулу:

Средний заработок в России за месяц для сотрудника не должен быть ниже минимального размера оплаты труда.

Вам поможет правильно и быстро рассчитать средний заработок онлайн калькулятор.

Для различных оснований выплат среднего заработка существуют некоторые особенности. Ниже рассмотрим наиболее часто встречающиеся случаи, когда должна быть произведена оплата по среднему заработку.

Расчет оплаты дней командировки

Поскольку работник направляется в командировку в рабочие дни, для оплаты командировки необходимо определить средний доход по рабочим дням. Определив расчетную базу по общим правилам, ее необходимо разделить на отработанные дни в расчетном периоде. Доход за сотрудником сохраняется за каждый день нахождения в командировке.

Расчет отпускных

Отпуск предоставляется и оплачивается в календарных днях. При полностью отработанном месяце в расчетный период в показатель «Число дней в расчетном периоде» включается 29,3 календарных дня. За каждый неполностью отработанный период число включаемых календарных дней следует определить по формуле:

Длина ежегодного отпуска — 28 календарных дней (статья 115 ТК РФ). Он может быть предоставлен частями. Полученный путем деления базы на число календарных дней в расчетном периоде среднедневной доход умножаем на число дней отпуска.

Расчет для листка нетрудоспособности

Определение среднедневного дохода для пособия по болезни имеет ряд особенностей. Во-первых, он определяется исходя из выплат за два календарных года, которые предшествовали году, в котором работник принес больничный лист. Во-вторых, число дней в расчетном периоде всегда принимается равным 730 (Федеральный закон от 29.12.2006 № 255).

В доход, исходя из которого будет рассчитываться пособие, включаются все выплаты, с которых были начислены страховые взносы в ФСС на случай временной нетрудоспособности.

База для расчетного периода определяется не только по доходам, которые были выплачены сотруднику по настоящему месту работы, но также и по доходам от предыдущих работодателей. Свою заработную плату по прежнему месту работы сотрудник должен подтвердить справкой по форме, утвержденной Министерством труда.

Для пособия ежегодно устанавливается предельная величина дохода, включаемого в подсчет. Она равна предельной сумме, с которой уплачиваются взносы:

| Год | Предельная величина, руб. |

|---|---|

| 2017 | 718 000 |

| 2018 | 755 000 |

Следовательно, в 2020 году максимальный размер дневного пособия не может превышать (755 000 + 718 000) / 730 = 2 017,81 рублей.

Также дневная выплата по пособию не может быть ниже исчисленной из МРОТ. Минимальный среднедневной заработок из МРОТ в 2020 составляет 11 280 × 24 / 730 = 370,85 рублей.

Расчет пособий при ликвидации организации

Выплаты сотрудникам при ликвидации компании включают:

- заработную плату до дня увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие;

- пособие на время трудоустройства, если в течение двух месяцев сотрудник не нашел работу; в исключительных случая, по решению службы занятости, доход сохраняется еще на один месяц.

Среднедневной доход для компенсации за неотгулянный отпуск определяется аналогично подсчету для отпускных.

Рассмотрим, как рассчитать средний дневной заработок для выходного пособия и сохраняемой на время трудоустройства выплаты. Определяется он путем деления базы на число отработанных дней в расчетном периоде. Выходное пособие определяется путем умножения полученного среднедневного дохода на число рабочих дней в первом после увольнения месяце. Аналогично рассчитывается и размер сохраняемой на время поиска работы выплаты.

Вынужденный прогул – результат нарушения ТК работодателем

Что же такое вынужденный прогул? Определения понятия «вынужденный прогул» ТК РФ не дает. На практике либо трудовая инспекция, либо суд по заявлению работника рассматривает обстоятельства увольнения и решает, был ли прогул вынужденным по вине работодателя. Понятие «вынужденный прогул» можно определить как ситуацию, когда работник не мог выполнять свои обязанности из-за того, что работодатель нарушил законно установленные требования к трудовым отношениям с этим работником.

Иными словами, вынужденный прогул всегда связан с нарушением ТК РФ работодателем (см. постановление Пленума ВС РФ «О применении судами ТК РФ» от 17.03.2004 № 2).

Юристы склонны детализировать разновидности вынужденного прогула по вине работодателя, но это все равно частные случаи общего определения.

Примерами вынужденного прогула по вине работодателя могут служить следующие ситуации:

- незаконное отстранение от работы;

- незаконное увольнение работника;

- незаконный перевод на другую работу;

- несвоевременное восстановление работника в должности в соответствии с решением госоргана или суда;

- задержка выдачи трудовой книжки работнику после увольнения либо внесение в нее недостоверной информации об увольнении.

Что делать, если работодатель потерял трудовую книжку, узнайте здесь.

С 2020 года введены электронные трудовые книжки. Как правильно их вести и что выдавать работнику вместо бумажной трудовой книжки, узнайте в рубрике «Электронные трудовые книжки».

Оплата за вынужденный прогул

Оказавшийся в такой ситуации работник имеет право на выплату среднего заработка за потерянное рабочее время. Основанием для оплаты вынужденного прогула будет решение уполномоченного органа, восстанавливающее нарушенные права работника (ст. 234 ТК РФ).

Пример

Работник Смоленцев И. А. был уволен 02.03.2023. Работник счел увольнение незаконным и обратился в суд. По решению суда работник восстановлен на работе с 18.04.2023. Период с 03.03.2023 по 18.04.2023 считается вынужденным прогулом и подлежит оплате. Это должно быть указано в решении суда одновременно с распоряжением о восстановлении.

ВНИМАНИЕ! Решение суда подлежит немедленному исполнению (ст. 211 ГПК). Следовательно, если решение содержит требование об оплате вынужденного прогула, выплатить средний заработок за этот период нужно в день оформления приказа о восстановлении на рабочем месте.

Закон предусматривает ограниченные сроки обращения в суд для работников, чьи трудовые права нарушены, — не более 3 месяцев с момента нарушения (ст. 392 ТК РФ).

Оплата вынужденного прогула производится исходя из размера среднего заработка работника за 12 календарных месяцев, предшествующих началу вынужденного прогула, в соответствии с порядком, зафиксированным в постановлении Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922 и умножается на количество дней вынужденного прогула.

Формула для расчета суммы к выплате выглядит следующим образом:

Календарный месяц — это период с 1-го по 30-е (31-е) число включительно, для февраля — по 28-е (29-е). Среднемесячное число календарных дней (29,3) применяется только в расчетах, связанных с отпусками.

Подробнее о расчетах, связанных с отпусками и увольнениями, читайте в материале «Как правильно оформить отпуск с последующим увольнением?».

Единый порядок расчета среднего дневного заработка (СДЗ) установлен ст. 139 ТК РФ:

Фактическая зарплата

СДЗ = ———————————————,

Фактически отработанное время

где:

фактическая зарплата — все начисленные работнику суммы выплат за его труд в организации за расчетные 12 месяцев;

фактически отработанное время — всё время, когда сотрудник находился на работе и выполнял рабочие обязанности (в течение расчетных 12 месяцев).

При подсчете фактического заработка учитываются/не учитываются следующие выплаты:

Пример (продолжение)

До увольнения Смоленцев работал по обычной пятидневке с окладом 35 000 руб. Уходил в отпуск с 01.07.2022 по 28.07.2022. Находился на больничном с 03.03.2022 по 13.03.2022. Получал премию в размере оклада по результатам работы за 1-е полугодие 2022 г. в июле 2022 г.

В расчет средней зарплаты бухгалтер включает период с 01.03.2022 по 28.02.2023.

21 667 (март) + 35 000 + 35 000 + 35 000 + 39 565 (июль) + 35 000 + 35 000 + 35 000 + 35 000 + 35 000 + 35 000 + 35 000

СЗП = —————————————————————————————————————————-

9 + 22 + 21 + 21 + 17 + 19 + 21 + 20 + 20 + 2 + 23 + 20

СЗП = 1913

В марте расчет без учета дней больничного.

В июле расчет без отпуска плюс премия по результатам работы.

На период вынужденного прогула пришлось 33 рабочих дня.

Тогда выплата Смоленцеву за вынужденные прогулы по вине работодателя составит:

1 913 × 33 = 63 129 руб.

Если при увольнении работодателем было выплачено выходное пособие, его можно зачесть в уменьшение выплат за вынужденные прогулы. Все прочие полученные работником выплаты во время вынужденного прогула (например, за больничный) в зачет брать нельзя.

О том, как может быть оплачен больничный, читайте в этой статье.

Также бухгалтеру в ситуации, взятой в качестве примера, следует:

- Удержать НДФЛ с получившейся суммы при выплате. Основания изложены в письме Минфина РФ от 24.07.2014 № 03-04-05/36473 и от 11.04.2016 № 03-04-05/20329.

- Уплатить страховые взносы. Выплата является не компенсацией, а гарантией и входит в состав расходов на оплату труда (п. 4 ст. 255 НК РФ). Кроме того, оплата вынужденного прогула работнику не поименована в перечне выплат, необлагаемых страхвзносами, в гл. 34 НК РФ.

Как оплатить вынужденный прогул по вине работодателя при суммированном учете рабочего времени узнайте в готовом решении КонсультантПлюс, получив пробный доступ к системе бесплатно.

Выплата компенсации за моральный вред

Ст. 22, 237 ТК РФ предусматривают, что работник, чьи права нарушил работодатель, может потребовать дополнительно компенсировать моральный вред. Если работодатель сразу согласился с этим требованием, то выплата производится по соглашению сторон. Если работодатель не согласен, работник может требовать компенсации через суд.

При этом выплачиваемая работнику в соответствии со ст. 237 ТК РФ сумма возмещения морального вреда является компенсационной выплатой и не облагается НДФЛ (п. 3 ст. 217 НК РФ). По тем же причинам компенсация за моральный вред не облагается страховыми взносами (подп. 2 п. 2 ст. 422 НК РФ, абз. 2 пп. 2 п. 1 ст. 20.2 закона «Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний» от 24.07.1998 № 125-ФЗ)

Подробнее о нормах ст. 237 ТК РФ читайте здесь.

Включение времени вынужденного прогула в трудовой стаж

Когда работник восстановлен на работе, время вынужденного прогула включается в трудовой стаж так, как если бы он работал в обычном порядке. Этот период должен быть учтен:

- при расчете основного отпуска (подробнее расписано в ст. 121 ТК РФ);

- расчете надбавок, связанных с временной выслугой (такого рода надбавки обычно есть у бюджетников, узнайте более подробно в этой статье);

- прочих подобных расчетах.

Подробнее об алгоритме определения трудового стажа читайте в материале «Расчет непрерывного трудового стажа (нюансы)».

Изучите разъяснения эксперта КонсультантПлюс по нюансам дисциплинарных взысканий, а также обзор судебных решений, в которых работодателю вменили выплату морального вреда, получив беслатный пробный доступ к правовой системе.

Итоги

Если работодатель не выполнил все требования ТК РФ при прекращении или приостановлении трудовых отношений с работником, это может привести к вынужденному прогулу последнего по вине руководителя. Результат для фирмы будет негативным – как финансовые потери, так и штраф от госорганов.

Подробнее о правовых последствиях незаконного увольнения читайте здесь.

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет заработной платы за время вынужденного прогула при восстановлении на работе

Расчет заработной платы за время вынужденного прогула при восстановлении на работе

Подборка наиболее важных документов по запросу Расчет заработной платы за время вынужденного прогула при восстановлении на работе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Определение Третьего кассационного суда общей юрисдикции от 16.03.2022 N 88-4084/2022

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании компенсации морального вреда; 2) О восстановлении на работе.

Обстоятельства: Судами первой и апелляционной инстанций в нарушение норм ч. 1 ст. 392 ТК РФ, а также в нарушение единообразия применения законодательства Российской Федерации, изложенного в п. 3 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» сделаны ошибочные выводы о неприменении срока исковой давности и проигнорированы доводы о начале течения срока исковой давности со дня выдачи трудовой книжки.

Решение: Дело направлено на новое рассмотрение в суд апелляционной инстанции.Разрешая требование истца о признании увольнения незаконным, восстановлении истца на работе в прежней должности, взыскании с Банка в пользу истца заработной платы за время вынужденного прогула с 31.07.2020 г. по дату вынесения решения суда из расчета среднедневного заработка в размере 1 847,46 руб., суд первой инстанции исходил из того, что собранные по делу доказательства в соответствии со статьей 67 Гражданского процессуального кодекса Российской Федерации, в том числе заключение судебной экспертизы, показания свидетелей и объяснения сторон, не подтверждают того факта, что ФИО1 обращался к работодателю с заявлением об увольнении, связи с чем пришел к выводу об отсутствии надлежащим образом выраженного волеизъявления истца на прекращение трудовых отношений и о незаконности увольнения истца по п. 3 ч. 1 ст. 77 Трудового Кодекса Российской Федерации и наличии основании для восстановления истца в прежней должности и взыскания заработной платы за время вынужденного прогула.

Апелляционное определение Санкт-Петербургского городского суда от 26.07.2022 N 33-10843/2022

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании оплаты вынужденного прогула; 2) О взыскании компенсации морального вреда; 3) О взыскании компенсации за задержку выдачи трудовой книжки; 4) О признании незаконным увольнения по собственному желанию, восстановлении на работе.

Обстоятельства: Истец полагает незаконным расторжение трудового договора по п. 3 ч. 1 ст. 77 ТК РФ, поскольку заявления об увольнении по собственному желанию не писал.

Решение: 1) Удовлетворено; 2) Удовлетворено в части; 3) Отказано; 4) Удовлетворено.Разрешая исковые требования о признании увольнения незаконным, восстановлении истца на работе в прежней должности, взыскании с Банка в пользу истца по делу заработной платы за время вынужденного прогула за период с <дата> по дату вынесения решения суда из расчета среднедневного заработка в размере 1847 рублей 46 копеек, суд первой инстанции правильно исходил из того, что собранные по делу доказательства в соответствии со статьей 67 ГПК РФ, в том числе заключение судебной экспертизы, показания свидетелей и объяснения сторон, не подтверждают того факта, что Р.А. обращался к работодателю с заявлением об увольнении. В связи с изложенным, суд пришел к выводу об отсутствии надлежащим образом выраженного волеизъявления истца на прекращение трудовых отношений и о незаконности увольнения истца по п. 3 ч. 1 ст. 77 ТК РФ и наличии основания для восстановления истца в прежней должности и взыскания с ответчика заработной платы за время вынужденного прогула.

Статьи, комментарии, ответы на вопросы

Статья: Отзыв заявления об увольнении по e-mail — что решит суд?

(Мариновская В.)

(«Трудовое право», 2020, N 3)Отзыв заявления об увольнении несмотря на то, что он действительно был направлен в установленный законом срок, бывает неосуществим в силу законных причин. В частности, когда на место уволившегося сотрудника уже пригласили в письменной форме другого работника, которому в соответствии с законом не может быть отказано в заключении трудового договора. Пример — решение от 19 июня 2019 г. по делу N 2-2298/2019, вынесенное Ленинским районным судом города Самары. Истице работодатель сообщил о невозможности осуществить отзыв заявления, который она направила по электронной почте, поскольку на ее должность в порядке перевода от другого работодателя приглашен внешний кандидат. Истица просила суд восстановить ее на работе в должности, взыскать с ответчика заработную плату за время вынужденного прогула со дня увольнения до дня восстановления на работе из расчета среднемесячного заработка, признать запись о ее увольнении недействительной. Суд установил, что на момент отзыва истицей заявления о увольнении на ее место претендовал в порядке перевода от другого работодателя другой сотрудник, в связи с чем ему не могло быть отказано в заключении трудового договора, приходит к выводу о законности увольнения истицы по п. 3 ч. 1 ст. 77 ТК РФ.

Нормативные акты

Разъясняет и.о. прокурора города Костромы Алчинов В.В.В соответствии со ст. 394 ТК РФ в случае признания увольнения или перевода на другую работу незаконными работник должен быть восстановлен на прежней работе органом, рассматривающим индивидуальный трудовой спор. Орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы.

При взыскании среднего заработка выплаченное ему выходное пособие подлежит зачету. Однако при определении размера оплаты времени вынужденного прогула средний заработок, взыскиваемый в пользу работника за это время, не подлежит уменьшению на суммы заработной платы, полученной у другого работодателя, независимо от того, работал у него работник на день увольнения или нет, пособия по временной нетрудоспособности, выплаченные истцу в пределах срока оплачиваемого прогула, а также пособия по безработице, которое он получал в период вынужденного прогула.

В каком размере подлежит взысканию средний заработок за время вынужденного прогула?

В соответствии со ст. 39 ТК РФ для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок ее исчисления. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. Особенности порядка исчисления средней заработной платы регламентированы Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее — Постановление № 922).

Согласно п. 4 Постановления № 922 расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

В силу п. 9 Постановления № 922 средний дневной заработок используется при расчете оплаты отпусков и выплаты компенсации за неиспользованные отпуска, для расчета оплаты за время вынужденного прогула при увольнении и задержке выдачи трудовой книжки и других случаев, предусмотренных ТК РФ, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Из расчетного периода за 12 месяцев, предшествующих увольнению, исключается время, а также начисленные за это время суммы, если:

— за работником сохранялся средний заработок в соответствии с законодательством, за исключением перерывов для кормления ребенка;

— работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

— работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

— работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

— работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Постановления № 922, на количество фактически отработанных в этот период дней.

Следовательно, средний дневной заработок составляет: общая сумма заработка за 12 месяцев / количество фактически отработанных дней за принятые 12 месяцев, предшествующих месяцу, в котором состоялось увольнение.

Размер подлежащей взысканию суммы вынужденного прогула рассчитывается путем умножения среднего дневного заработка на количество дней (рабочих) в периоде, подлежащем оплате.

Необходимо помнить, что днем увольнения считается последний день работы, который подлежит оплате, поэтому срок вынужденного прогула следует исчислять со дня, следующего за последним рабочим.

В основание расчета среднедневного заработка должны приниматься суммы начисленной заработной платы за 12 месяцев, без учета налога, так как присужденная судом сумма оплаты за период вынужденного прогула подлежит налогообложению в общем порядке.

Как правильно рассчитать заработок за время вынужденного прогула при предъявлении требований о восстановлении на работе.

Разъясняет и.о. прокурора города Костромы Алчинов В.В.В соответствии со ст. 394 ТК РФ в случае признания увольнения или перевода на другую работу незаконными работник должен быть восстановлен на прежней работе органом, рассматривающим индивидуальный трудовой спор. Орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы.

При взыскании среднего заработка выплаченное ему выходное пособие подлежит зачету. Однако при определении размера оплаты времени вынужденного прогула средний заработок, взыскиваемый в пользу работника за это время, не подлежит уменьшению на суммы заработной платы, полученной у другого работодателя, независимо от того, работал у него работник на день увольнения или нет, пособия по временной нетрудоспособности, выплаченные истцу в пределах срока оплачиваемого прогула, а также пособия по безработице, которое он получал в период вынужденного прогула.

В каком размере подлежит взысканию средний заработок за время вынужденного прогула?

В соответствии со ст. 39 ТК РФ для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок ее исчисления. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. Особенности порядка исчисления средней заработной платы регламентированы Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее — Постановление № 922).

Согласно п. 4 Постановления № 922 расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

В силу п. 9 Постановления № 922 средний дневной заработок используется при расчете оплаты отпусков и выплаты компенсации за неиспользованные отпуска, для расчета оплаты за время вынужденного прогула при увольнении и задержке выдачи трудовой книжки и других случаев, предусмотренных ТК РФ, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Из расчетного периода за 12 месяцев, предшествующих увольнению, исключается время, а также начисленные за это время суммы, если:

— за работником сохранялся средний заработок в соответствии с законодательством, за исключением перерывов для кормления ребенка;

— работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

— работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

— работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

— работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Постановления № 922, на количество фактически отработанных в этот период дней.

Следовательно, средний дневной заработок составляет: общая сумма заработка за 12 месяцев / количество фактически отработанных дней за принятые 12 месяцев, предшествующих месяцу, в котором состоялось увольнение.

Размер подлежащей взысканию суммы вынужденного прогула рассчитывается путем умножения среднего дневного заработка на количество дней (рабочих) в периоде, подлежащем оплате.

Необходимо помнить, что днем увольнения считается последний день работы, который подлежит оплате, поэтому срок вынужденного прогула следует исчислять со дня, следующего за последним рабочим.

В основание расчета среднедневного заработка должны приниматься суммы начисленной заработной платы за 12 месяцев, без учета налога, так как присужденная судом сумма оплаты за период вынужденного прогула подлежит налогообложению в общем порядке.