![]()

annaslepukhova

+10

Решено

1 год назад

Другие предметы

10 — 11 классы

Какую роль в семейном бизнесе играет страхование

Смотреть ответ

1

Ответ

0

(0 оценок)

1

Liza3975

1 год назад

Светило науки — 53 ответа — 0 раз оказано помощи

Объяснение:

Страхование — инструмент финансовой защиты и оптимизации финансовых потоков для предприятия.

С помощью этой финансовой услуги бизнес защищается от потерь, связанных с непредвиденными обстоятельствами. Также компания уменьшает базу налогообложения, повышает привлекательность на рынке труда и улучшает систему мотивации сотрудников. Существуют обязательные и добровольные виды страхования.

(0 оценок)

https://vashotvet.com/task/13245005

Обновлено: 23.03.2023

2 Смотреть ответы Добавь ответ +10 баллов

Ответы 2

Страхование — инструмент финансовой защиты и оптимизации финансовых потоков для предприятия.

С этой финансовой услуги бизнес защищается от потерь, связанных с непредвиденными обстоятельствами. Также компания уменьшает базу налогообложения, повышает привлекательность на рынке труда и улучшает систему мотивации сотрудников. Существуют обязательные и добровольные виды страхования.

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2022 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

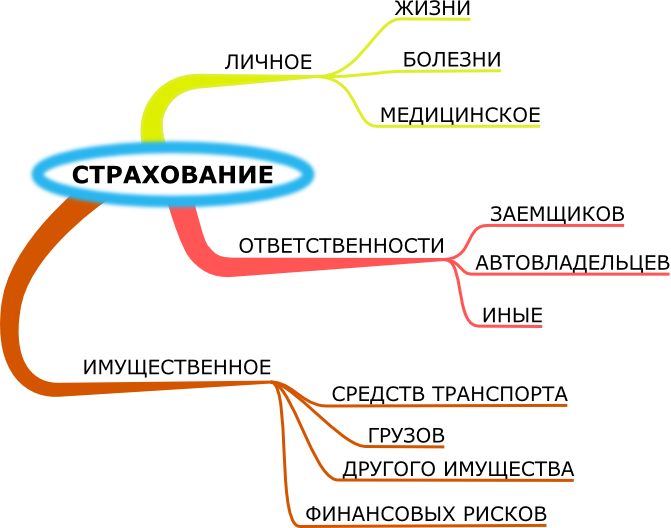

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

![]()

18

9

1

![]()

3

4

Читайте также:

- Что такое опора кратко

- Какие географические знания накапливались в государствах древнего востока 5 класс география кратко

- Кто предложил свой вариант межпредметных связей технологии с учебными предметами школьного курса

- Прокопьевск школа 11 педагогический состав

- Из за чего война на украине кратко

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2023 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Самое большое счастье для каждого из нас — видеть своих родных здоровыми, счастливыми и обеспеченными!

Помочь в этом призван такой финансовый инструмент, как страхование жизни.

Это уникальный инструмент, поскольку позволяет получить выплату практически во всех случаях, что бы ни случилось со здоровьем и жизнью человека.

А с этой задачей не справится ни один финансовый институт.

Давайте рассмотрим, как может повлиять наличие договора страхования жизни на благо всей семьи?

Создание капитала для важных семейных целей

В каждой семье есть процесс обсуждения и принятия важных решений.

Особенно это касается финансовой стороны. Ведь для реализации многих планов необходимо иметь стартовый капитал.

Такими целями могут быть: обучение ребенка в вузе, создание и развитие собственного бизнеса, покупка квартиры, авто, или же накопления на кругосветное путешествие.

Страхование жизни станет идеальным инструментом для этих целей. Ведь, кроме того, что благодаря этому инструменту можно накапливать средства без «стресса» для бюджета семьи, он позволяет защитить от расходов в случае наступления непредвиденных событий со здоровьем.

«Подушка финансовой безопасности» для семьи

Есть такая поговорка: «Знал бы где упаду, подстелил бы себе соломку»

Полис страхования жизни может стать такой «соломкой» и защитить бюджет семьи от неожиданных расходов в случае получения травмы или выявления сложного заболевания у кого-то из членов семьи.

Важно, чтобы все члены этой семьи имели такую страховую защиту.

Если у человека нет страхования авто, в случае ДТП он может потерять авто, если у человека нет страхования имущества, в случае пожара или наводнения он может потерять это имущество, а вот когда у человека нет договора страхования жизни от критических болезней, то в случае диагностирования такого заболевания он потеряет и имущество, и авто. Ведь необходимы будут средства на лечение. Длительное и дорогостоящее. Такая ситуация коснется всей семьи, ведь, как правило, на лечение собирают средства у всех друзей, родных и неравнодушных, а также берут деньги «в долг».

Наличие программы страхования жизни такой, как наш «Доктор ТАС», позволит сосредоточиться на выздоровлении и получить сервис в лучших клиниках Украины и мира и избежать всех неприятных ситуаций с долгами и поиском средств. При этом имущество и бюджет семьи не будет использован на лечение.

Качественные медицинские сервисы от партнеров для всей семьи

Программа страхования жизни может включать в себя и дополнительные медицинские сервисы, которыми могут воспользоваться члены семьи. Например, в программе «Доктор ТАС семейный» есть возможность пройти обследование в лабораториях Synevo как для детей, так и взрослых, которые застрахованы по этой программе.

А в программе «ТАС-Юниор» является сервис Likar online – своего рода «врач в смартфоне» с возможностью получения онлайн консультации от педиатра 24/7.

Получение льгот от государства

При оформлении накопительных программ страхования жизни Клиент имеет возможность воспользоваться и налоговой скидкой, тем самым увеличив капитализацию от инвестированных в страхование средств до 18% годовых. А это, конечно же, большой плюс для бюджета семьи.

Минимизация конфликтов при оформлении наследства

Иногда, когда дело касается наследства, в семье могут возникать конфликтные ситуации.

Полис страхования жизни поможет этого избежать! Каким образом? В Договоре Клиент указывает Выгодоприобретателя на случай потери жизни, который и получает деньги. Можно также указать долю, процент от суммы выплаты, и распределить капитал между несколькими членами семьи.

Итак, Договор страхования жизни необходим каждой семье для того, чтобы эффективно управлять своими финансами, достигать поставленных целей, защищать свой бюджет от непредвиденных потерь в случае ухудшения состояния здоровья или несчастного случая и использовать огромное количество дополнительных опций и бонусов, которые предлагает компания по страхованию жизни.

И это еще не полный перечень всех преимуществ этого фантастического финансового инструмента!

Обеспечить покой и успешное будущее своей семье очень просто, выбрав наиболее оптимальный вариант из перечня в нашей продуктовой линейке.

А что для Вас является аргументом для оформления договора страхования жизни?

Пишите в комментариях к этой публикации. Нам важно Ваше мнение!

Содержание статьи

Показать

Скрыть

Страхование жизни считается одним из самых популярных видов страхования во всем мире. Однако до сих пор далеко не все в России знают, для чего нужен этот полис и как можно им воспользоваться. Разобрались, какие бывают полисы страхования жизни и в чем заключается их реальная выгода.

Страхование жизни: что это такое

Страхование жизни — это тип страхования, который предусматривает защиту финансовых и имущественных интересов страхователя в случае его смерти или наступления иного страхового случая, связанного с его жизнью и здоровьем. По умолчанию именно смерть является главным страховым случаем по такому договору страхования. На практике полис может быть расширен и другими рисками — болезнями, инвалидностью и т. п.

В широком понимании под страхованием жизни зачастую имеют в виду целый комплекс страховых продуктов, направленных на личные нужды страхователя, например, страхование от потери работы или пенсионное страхование.

Как работает страхование жизни

Страхование жизни устроено примерно одинаково во всех странах и подразумевает, как правило, регулярные длительные отношения между страховой компанией и страхователем. В первую очередь страхование жизни направлено на два универсальных риска: дожитие до определенного возраста или смерть страхователя. Однако в полисе могут быть предусмотрены и другие риски, например, получение телесных повреждений или рабочих травм, инвалидность или несчастный случай.

Обычно взносы по полису страхования жизни выплачиваются регулярно в течение определенного времени, например, до наступления страхового случая. В зависимости от вида страхования жизни страховая сумма может выплачиваться только в случае болезни, смерти застрахованного или при других страховых событиях, прописанных в договоре.

Есть продукты, которые предусматривают выплату страховой суммы, даже если с клиентом ничего не происходит и он благополучно доживает до момента окончания действия договора. В таких полисах факт дожития приравнивается к страховому событию. При дожитии выплачивается накопленная сумма плюс инвестиционный доход, который СК заработала за это время за счет инвестирования средств, полученных от страхователя.

Выгода для страхователя и его родственников при заключении договора с риском смерти или несчастного случая кроется в том, что клиент или его близкие получают страховую выплату при наступлении любого указанного в договоре страхового случая, даже если перед этим был оплачен всего один взнос. Правда, нужно иметь в виду, что в договоре могут быть прописаны разные страховые суммы для разных страховых событий. Например, при смерти или инвалидности застрахованного может выплачиваться 100% страховой суммы, а при травме или болезни — 50% или менее.

Виды страхования жизни

- Рисковое страхование

Чаще всего страхование жизни подразумевает реализацию одного единственного риска — наступления смерти. В таком случае страхователь оплачивает полис (разово или регулярными платежами), а в случае смерти его родственники (или те, кого он указал в договоре страхования в качестве выгодоприобретателя) получают страховую выплату.

Дополнительным видом рискового страхования можно назвать смешанное страхование, когда страхователь получает выплату в случае болезни или производственной травмы. Особенность этого типа страхования заключается в том, что риск может наступить в любой момент, и никаких накоплений по полису у страхователя может и не быть. При этом страхователь может выбрать тип риска, тип травмы и т. д., а также срок страхования. Подобный вид страхования весьма популярен у представителей опасных профессий. Однако важно помнить, что страховая компания будет учитывать, насколько опасна профессия застрахованного, и в некоторых случаях может отказать в страховании или значительно увеличить стоимость полиса.

Еще одним типом рискового страхования называют кредитное страхование. По такому договору выплату получает не страхователь, а банк, в котором у него оформлен кредит. Например, такая схема востребована при заключении ипотечного кредита: заемщик может застраховаться не только от смерти, но и от болезни, потери работы и т. п.

«Главное отличие рискового страхования жизни от других видов заключается в том, что клиент покупает полис, а компенсация выплачивается исключительно при наступлении страхового случая — смерти, болезни и т. д. В других видах страхования жизни (например, в накопительном) есть еще дожитие, то есть страховой случай в период действия договора может не наступить, а страховая компенсация, равная сумме всех страховых взносов плюс инвестиционный доход, все равно будет выплачена по окончании срока действия договора», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

- Накопительное страхование

По сути накопительное страхование жизни представляет собой универсальную копилку, только средства аккумулируются не на банковском счете, а в страховой компании. В течение определенного срока клиент отдельными платежами выплачивает полную стоимость страховки. Если страховой случай наступает раньше окончания срока действия полиса, то страховая компания выплачивает страховую сумму в полном объеме. В плане доходности депозит в банке, как правило, выгоднее. Но накопительное страхование также имеет свои преимущества: если вдруг страхователь умрет до окончания срока накопления, его наследники получат всю страховую сумму целиком, а она может быть больше, чем сумма фактически уплаченных взносов. С депозита же наследники получают только ту сумму, которая на нем лежит. При этом конечным получателем денег может быть любой человек, которого выберет страхователь и укажет в договоре страхования в качестве выгодоприобретателя.

- Инвестиционное страхование

В таком случае страховая компания выступает в роли инвестиционного игрока, который вкладывает средства страхователя с расчетом на получение прибыли. При этом накопления можно поделить на две части: во-первых, это гарантийная часть, которую человек получит независимо от ситуации на рынке, а во-вторых, инвестиционная — привязанная к уровню доходности. Какая доля приходится на гарантийные выплаты, прописано в страховом договоре, с которым рекомендуется заранее внимательно ознакомиться.

Зачастую клиенту предлагают на выбор несколько вариантов стратегии: агрессивную или консервативную. Обычно в первую входят инвестиции в менее рисковые инструменты, например, в облигации, а во вторую — более рисковые вложения, например, в акции растущих компаний. Впрочем, в отличие от депозитов, у инвестиционного страхования есть серьезное ограничение — подобные вклады никак не застрахованы.

«Конечно, фактически и инвестиционное, и накопительное страхование жизни больше связано с таким финансовым инструментом, как вклады, накопления и инвестиции. Страхование здесь выступает, по сути, побочным продуктом. Но именно тот факт, что вне зависимости от суммы уплаченных взносов при наступлении страхового случая клиент получает страховую сумму полностью, делает этот инструмент интересным с финансовой точки зрения и в качестве накопительного, и в качестве страхового продукта», — поясняет Юлия Корнеева.

- Добровольное пенсионное страхование

Во многом подобный вид страхования пересекается с накопительным страхованием: клиент также делает регулярные взносы, однако в данном случае выплаты начинаются после достижения пенсионного возраста. При этом страхователь может выбрать период, в который он будет получать выплаты. Если с ним что-то случится, то остаток накопленных средств на счете не исчезнет, а будет выплачен родственникам. Более того, выплаты могут быть достаточно гибкими — например, человек может сам себе назначить пенсию в возрасте от 70 до 80 лет.

Кому и для чего нужно страхование жизни

Традиционно считается, что в первую очередь страхование жизни нужно тем, кто работает в сферах, где достаточно высок риск причинения ущерба здоровью. Но в реальности такое страхование может быть полезно любому человеку. Именно страхование жизни дает возможность компенсировать недостатки системы социального обеспечения: получать полноценное пособие в случае потери работоспособности, а также более высокую пенсию после наступления определенного возраста. При этом подобный вид страхования позволяет комбинировать разные продукты в рамках одного полиса, ярким примером чего является накопительное или инвестиционное страхование жизни.

В некоторых случаях полис страхования жизни может быть практически обязательным — например, при получении ипотечного кредита. Для получения ипотечного кредита по закону обязательным является только страхование имущества, а полис страхования жизни считается добровольным. Однако пока жилье не построено и физически застраховать нечего, нужно застраховать жизнь заемщика. Важно также помнить, что часто за страхование жизни банк готов снизить ставку по кредиту. Поэтому если в какой-то момент перестать оформлять эту страховку, ставка по кредиту может снова увеличиться.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

В целом же полис страхования жизни позволяет сохранить семейный бюджет страхователю или его близким при наступлении страхового случая.

Что влияет на стоимость страхования жизни

Стоимость полиса зависит от множества факторов. На нее влияет, например, состояние здоровья страхователя, наличие хронических заболеваний, опасность его работы и т. д. В целом чаще всего взносы повышаются для пожилых людей с плохим здоровьем, а также для страхователей с вредными привычками, например, курящих или активно употребляющих алкоголь. Чем моложе страхователь, тем ниже может быть стоимость страховки для него.

При наличии доказанного заболевания страховая компания может отказать в страховании. Однако бывают ситуации, когда в страховом договоре доказанное заболевание просто прописывается как исключение: при наступлении страхового случая от этого заболевания премия не будет выплачена.

«В любом случае нет смысла вводить страховщика в заблуждение — лучше заранее предупредить о всех болезнях, которые есть. При наступлении страхового случая перед выплатой страховой суммы СК будет делать запрос в медицинское учреждение, в котором наблюдался застрахованный. Если выяснится, что при заключении договора страхования были скрыты какие-то подробности о состоянии здоровья, в выплате может быть отказано», — предупреждает Юлия Корнеева.