- Акции

- Облигации

- ПИФ

- ETF

- Криптоактивы

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Застрахованным лицам 1967 года рождения и моложе предоставлена возможность выбора варианта пенсионного обеспечения и страховщика в системе обязательного пенсионного страхования.

Из ПФР в НПФ и обратно

Если формирование пенсионных накоплений осуществляется в ПФР, застрахованное лицо имеет право:

- выбрать один из двух инвестиционных портфелей государственной управляющей компании (ВЭБ УК);

- выбрать частную управляющую компанию из числа отобранных по конкурсу;

- перейти в НПФ;

- отказаться от формирования накопительной пенсии и направлять 6% индивидуальной части тарифа страхового взноса на финансирование страховой пенсии.

Если формирование пенсионных накоплений осуществляется в НПФ, застрахованное лицо имеет право:

- выбрать другой НПФ;

- перейти в ПФР, выбрав при этом инвестиционный портфель государственной управляющей компании (ВЭБ УК) или частную управляющую компанию из числа отобранных по конкурсу;

- отказаться от формирования накопительной пенсии и направлять 6% индивидуальной части тарифа страхового взноса на финансирование страховой пенсии.

Заявления застрахованных лиц о выборе УК, о переходе (о досрочном переходе) из ПФР в НПФ, из НПФ в НПФ, из НПФ в ПФР, об отказе от формирования накопительной пенсии, об отзыве заявления об отказе и инструкции по их заполнению утверждены постановлениями Правления ПФР от 09.09.2016 №850п и №851п.

Выбирая страховщиком НПФ, помимо подачи заявления, необходимо заключить с выбранным НПФ договор об обязательном пенсионном страховании.

Срочный переход

При положительном рассмотрении заявления о переходе передача средств пенсионных накоплений осуществляется по истечении пятилетнего срока с года подачи заявления о переходе к новому страховщику.

То есть, если вы в 2018 году подали заявление о переходе в ПФР, в НПФ, или из НПФ в НПФ, пенсионные накопления с учетом инвестиционного дохода будут переданы выбранному страховщику до 31 марта 2023 года.

При этом сохраняется возможность досрочного перевода накоплений в выбранный застрахованным лицом НПФ или ПФР. Застрахованное лицо может перейти к новому страховщику в следующем году, подав заявление о досрочном переходе.

Досрочный переход

В случае досрочного перехода, передача накоплений осуществляется без учета инвестиционного дохода, поскольку капитализация инвестиционного дохода производится по истечении пятилетнего периода нахождения у одного страховщика. Если текущий страховщик показал убытки при инвестировании, то они будут отражены на лицевом счете застрахованного лица.

То есть, если вы в 2018 году подали заявление о досрочном переходе в ПФР, в НПФ, или из НПФ в НПФ, СПН (без учета инвестиционного дохода) будут переданы новому страховщику до 31 марта 2019 года.

Данные ограничения не касаются застрахованных лиц формирующих пенсионные накопления через ПФР, которые могут ежегодно осуществлять выбор инвестиционного портфеля (управляющей компании). Поданные застрахованными лицами заявления о выборе УК рассматриваются ПФР в срок до 1 марта года, следующего за годом подачи заявления.

То есть, если вы в 2018 году подали заявление о выборе УК, накопления с учетом инвестиционного дохода будут переданы в выбранную управляющую компанию до 31 марта 2019 года.

В случае подачи заявления о переходе, застрахованное лицо имеет право на замену выбранного им страховщика по ОПС либо инвестиционного портфеля (управляющей компании), указанного в заявлении о переходе, путем подачи уведомления о замене в ПФР.

При подаче заявления об отказе, застрахованное лицо вправе отозвать его до конца года, в котором оно было подано и продолжить формирование накоплений.

«Молчуны»

У тех застрахованных лиц, которые никогда не подавали заявления о выборе инвестиционного портфеля (УК) или НПФ, так называемые «молчуны», с 2016 года новые накопления перестали формироваться, а все страховые взносы, уплачиваемые работодателями, направляются на финансирование страховой пенсии. Что касается уже сформированных накоплений, то у «молчунов» они инвестируются в расширенном инвестиционном портфеле Государственной управляющей компании «Внешэкономбанк» (УК ВЭБ).

В соответствии с изменениями, предусмотренными положениями Федерального закона от 20.12.2017 №413-ФЗ, с 2015 по 2020 годы, все страховые взносы граждан, уплачиваемые работодателями в рамках ОПС, в полном объеме (в размере 16%) направляются ПФР на финансирование страховой пенсии с индексацией расчетного пенсионного капитала (т.е. тариф страховых взносов на накопительную пенсию в текущем году составляет 0%). При этом все ранее сформированные накопления граждан по-прежнему инвестируются в УК или НПФ и будут выплачены в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

Пенсия каждого россиянина состоит из двух частей: страховой и накопительной. Одной из этих частей, а именно накопительной гражданин может распоряжаться по своему усмотрению: передать для сохранения и преумножения одному из негосударственных фондов или довериться ПФР.

В данной статье рассмотрим следующие вопросы:

- Где деньги, откладываемые на старость, будут содержаться надежнее и выгоднее?

- Как выбрать НПФ, если предпочтение решили отдать коммерческой, а не государственной структуре?

- Если принятое ранее решение по каким-либо причинам захотели изменить, как именно возвратиться к вложению денег в государственный Пенсионный фонд?

Рассмотрим все эти вопросы.

Пенсия для тех, кто не хочет выбирать

Любой работающий гражданин Российской Федерации моложе 1967 года рождения отчисляет со своей заработной платы в фонд пенсий 22%. 16% из них предназначены на выплату средств в счет текущих пенсий, то есть тем, кто является пенсионером на сегодняшний день, а оставшиеся 6% составляют накопительную часть, формирующую будущий пенсионный резерв для самого трудящегося. Эта доля принадлежит работнику, и он вправе распорядиться ею, как ему будет угодно, в том числе и инвестировать.

Если гражданин не хочет принимать никакого решения по поводу этих 6% своей будущей пенсии, это также его право. В этом случае средства, отчисляемые в накопительную часть пенсии, присоединяются к страховой и по умолчанию переходят в распоряжение государственного Пенсионного фонда (ПФР).

Эти деньги также инвестируются, но уже без ведома и выбора работающих граждан. Инвестиции производятся управляющей компанией Внешэкономбанка (ВЭБа).

Для «молчунов» – граждан, никак не проявивших свою волю относительно накопительной доли пенсионных отчислений, – доступен расширенный портфель инвестиций ВЭБа, в который входят:

- ценные бумаги, выпускаемые государством;

- корпоративные ценные бумаги банков РФ, на которые государство предоставляет гарантию;

- ценные бумаги по ипотеке;

- рублевые и валютные банковские депозиты;

- международные облигации.

ОБРАТИТЕ ВНИМАНИЕ! Если работающий гражданин РФ остался «молчуном» до 31 декабря 2015 года, он лишается права распоряжаться своей накопительной частью пенсионных денег, которая автоматически присоединяется к страховой.

Варианты проявления выбора работника относительно пенсионных накоплений

Если сотрудник не относится к категории «молчунов» и намерен осуществить сознательный выбор для вложения своих 6%, у него есть несколько вариантов возможного проявления воли:

- продолжать отчислять их в ПФР, но сменить расширенный портфель инвестиций на базовый;

- сохранив ПФР в качестве фонда, поменять управляющую компанию, которая будет распоряжаться денежными средствами, выбрав, по его мнению, одну из более доходных, имеющих договорные отношения с ПФР;

- перевести средства из накопительной части в негосударственный пенсионный фонд (это возможно на протяжении 5 лет, начиная с 2016 года);

- средства, ранее отданные на попечение НПФ, вернуть обратно в государственный Пенсионный фонд.

Рассмотрим каждый вариант подробнее.

Не расширенный, а базовый портфель инвестиций

Работник вправе думать о надежности и доходности своих инвестиций, при этом выбирая, куда именно их инвестировать. Точнее, выбирать будет управляющая компания Внешэкономбанка, если накопительная доля пенсии направляется именно туда. Работающий человек вправе выбрать, будет ли использоваться расширенный инвестиционный портфель, как это производится по умолчанию, или же лучше ограничиться более надежными, с его точки зрения, объектами инвестирования, предоставляемыми базовым портфелем.

Поменять портфель инвестиций можно только до 31 декабря каждого текущего года, написав соответствующее заявление, согласно которому УК ВЭБа будет вкладывать средства только в ценные бумаги государства и эмитентов РФ.

Меняем управляющую компанию

ПФР заключил договора не только с УК ВЭБа, его партнерами являются около 12 других управляющих компаний, и для распоряжения своими средствами граждане могут выбрать любую из них. Информация обо всех «дочерних» УК содержится на официальном сайте ПФР. Принять решение помогут данные о ежегодной доходности УК, также публикуемые на сайте. К сожалению, в некоторые годы они показывали и убытки. Тем не менее данный выбор у трудящихся есть.

ВАЖНАЯ ИНФОРМАЦИЯ! Если УК не получила прибыли, а вошла в состояние убытка, это не значит, что пенсии потеряны для граждан. Свои накопительные взносы, внесенные в ПФР, они смогут получить при любых раскладах под гарантию государства. А вот инфляционные процессы частично компенсируются только для страховой части пенсии.

Плюсы и минусы ПФР и НПФ

Если нужно принять решение о том, в государственный или негосударственный пенсионный фонд отдать свои «кровные», следует предварительно изучить положительные стороны и «подводные камни» и того, и другого варианта. Хорошая новость в том, что данное решение не будет необратимым – свои средства всегда можно будет перевести из одного фонда в другой.

Доводы за ПФР:

- надежность вкладов гарантируется государством;

- невозможна потеря лицензии или банкротство;

- частично компенсируется инфляция за счет индексации средств;

- накопления в ПФР не облагаются налогами.

Минусы ПФР:

- низкая процентная ставка, отсюда и невысокая доходность – 7% годовых в рублевом эквиваленте;

- ограничения по инвестированию (можно вкладывать средства лишь в дозволенные государством активы).

Мнения в пользу НПФ:

- относительно свободная инвестиционная активность;

- возможность выбора более доходных объектов для инвестиций;

- средний доход выше, чем в ПФР (примерно 10% годовых в рублях и валюте и выше);

- предоставляемые дополнительные гарантии (например, выплата средств наследником умершего вкладчика и др.);

- право распределения средств во времени и единовременного их получения по первому требованию.

Возможные недостатки НПФ:

- высокие процентные ставки могут обернуться «плавающими»;

- доходность нестабильна, может меняться с течением времени и ситуации на рынке;

- НПФ может обанкротиться или утратить лицензию, в этом случае вкладчик получит обратно только вложенные деньги, без процентов и индексации;

- необходимость для вкладчика постоянно мониторить фондовый рынок и быть готовым менять фонд при экстренных ситуациях.

Оценив плюсы и минусы государственной и негосударственных структур, занимающихся пенсионным учетом, страхованием, накоплением, инвестициями и выплатой, каждый работающий гражданин РФ может принять ответственное и взвешенное решение.

Как вернуться в ПФР

Работник предоставил свою накопительную часть пенсии в распоряжение одного из НПФ, но впоследствии решил отдать предпочтение государственным гарантиям – захотел снова вернуть свои пенсионные средства в ПФР. Это возможно: такое право и порядок перехода регламентированы Федеральным Законом № 75 от 07 мая 1998 г., а именно в ст. 36 главы 10, а также Федеральным Законом № 111 от 24 июля 2002 года (пп. 3 п. 1 ст. 31).

Алгоритм возврата средств из НПФ в ПФР

1 шаг: выбор обычного или досрочного перехода. Прежде чем писать заявление, нужно точно определиться, какое именно. Это будет зависеть от того, переходит ли гражданин в ПФР досрочно (минимум на следующий год после вступления) или по истечении срока договора с НПФ. Истечение договорных сроков подразумевает следующий год после истечения 5 лет с написания предыдущего заявления.

2 шаг: заполнение заявления. Заполняя бланк о переходе или досрочном переходе в ПФР, нужно позаботиться, чтобы в нем обязательно указывались следующие важные данные:

- выбор инвестиционного портфеля – базового или расширенного (последний предоставляется, если не было указано иное);

- для лиц моложе 1967 года рождения – вариант обеспечения по пенсии (с отделением накопительной части в 6% или перечислением всех средств только в страховую). Отказ от накопительной части потребует дополнительного заявления.

ВНИМАНИЕ! Последний пункт не будет актуальным до 2019 года, пока действует мораторий на отделение накопительной части пенсии.

3 шаг: подача заявления. Чтобы в наступившем году ваши средства уже находились в ПФР, заявление должно быть подано в его территориальный орган не позднее последнего дня уходящего года. Сделать это можно разными способами:

- при личной явке (понадобится паспорт и СНИЛС);

- по почте (для удостоверения личности и подлинности подписи заявителя нужно будет появиться во многофункциональном центре или у нотариуса, у которых действует договор с ПФР);

- курьером (процедура та же);

- по электронной почте (с электронной подписью и доступом в личный кабинет на сайте ПФР).

К СВЕДЕНИЮ! Если НПФ, в котором средства находились ранее, заключил соглашение с ПФР об удостоверении подписей, то заявление можно подать и туда.

4 шаг: время ожидания для принятия решения. Остается только выждать положенный законом срок, в течение которого ПФР примет свое решение. Когда бы ни было подано заявление, право дать ответ у ПФР сохраняется до 1 марта следующего года. Оно не обязательно будет удовлетворено, возможен и отказ.

5 шаг: наступившие изменения. Тут заявителю уже не нужно предпринимать конкретных действий, но можно отследить последствия принятия ПФР определенного решения. В случае удовлетворения просьбы о переходе:

- заявитель получит уведомление от ПФР;

- «оставленный» НПФ также извещается о том, что после внесения изменений в реестр (после 31 марта) он должен передать хранящиеся у него средства вкладчика в ПФР;

- вносятся изменения в единый реестр застрахованных лиц (до 1 марта).

При отказе ПФР:

- изменения в реестр не вносятся;

- договор с НПФ не аннулируется, средства не передаются, о чем НПФ извещается с перечислением причин отказа;

- заявителю направляется соответствующее уведомление.

Причинами для отказа могут быть:

- неправильное оформление заявления;

- в тексте заявления не указаны все нужные сведения;

- не удостоверена личность и подлинность подписи заявителя;

- после первого заявления гражданином было подано другое, противоречащее первому (в этом случае будет рассмотрено более позднее заявление);

- УК, упомянутая в заявлении, более не является действующей или состоящей в договорных отношениях с ПФР.

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2023 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2022 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

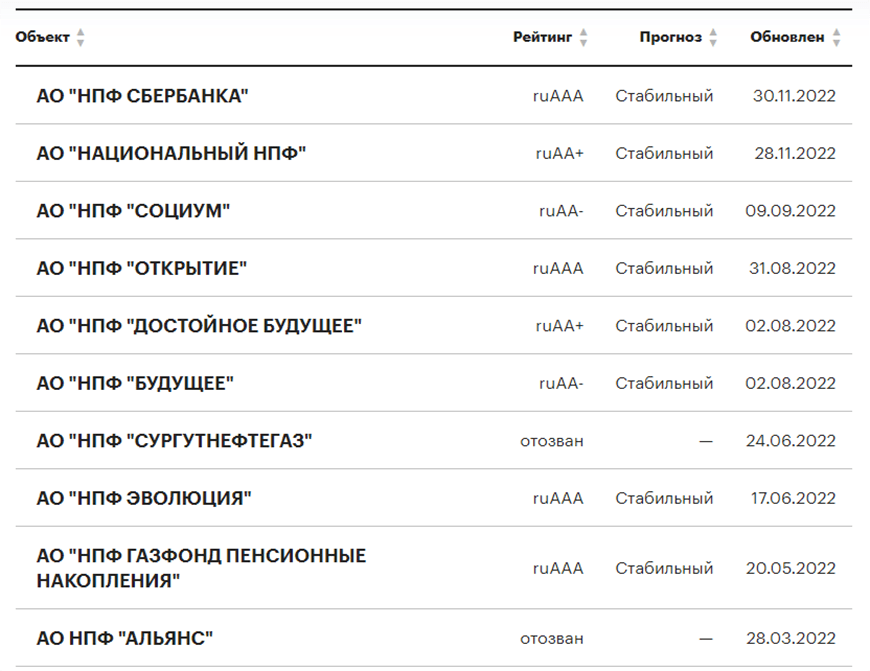

Рейтинг НПФ в 2023 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Скриншот: raexpert.ru

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2023 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2023 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сбербанка (АО) | 7.44% |

| НПФ ГАЗФОНД пенсионные накопления (АО) | 5.39% |

| НПФ БУДУЩЕЕ (АО) | 4.16% |

| НПФ Открытие (АО) | 4.14% |

| Негосударственный пенсионный фонд «Доверие» | 3.84% |

| НПФ ВТБ Пенсионный фонд (АО) | 3.73% |

| НПФ Гефест (АО) | 3.43% |

| НПФ Оборонно-промышленный фонд им. В.В. Ливанова (АО) | 3.30% |

| НПФ Первый промышленный альянс (АО) | 3.24% |

| Атомфонд (АО) | 2.84% |

| НПФ Федерация (АО) | 2.75% |

| МНПФ «Большой» (АО) | 2.73% |

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 690 910 329.09 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 590 358 286.70 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 541 864 138.36 |

| Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд | 288 342 507.45 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 273 047 417.04 |

| Акционерное общество «Негосударственный пенсионный фонд «Достойное БУДУЩЕЕ» | 259 105 512.28 |

| Акционерное общество «Негосударственный пенсионный фонд Эволюция» | 178 967 072.47 |

| Акционерное общество Межрегиональный негосударственный пенсионный фонд «БОЛЬШОЙ» | 49 955 790.61 |

| Акционерное общество «Национальный негосударственный пенсионный фонд» | 25 582 036.87 |

| Акционерное общество «Негосударственный Пенсионный Фонд «Социум» | 23 683 646.52 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

- Доходность. Оценивать НПФ России по этому критерию желательно по результатам длительного периода – минимум 8-10 лет.

- Надежность. О том, выполняет ли фонд свои текущие обязательства, и сможет ли их выполнять в будущем, можно узнать по рейтингу «Эксперт РА». Выбор следует ограничить теми фондами, которые имеют этот рейтинг, так как у многих НПФ он может быть отозван, а это не самый хороший показатель его работы.

- Учредители и акционеры. Если во главе фонда стоят крупные промышленные и ресурсодобывающие компании, то это является его дополнительной гарантией надежности.

- Возраст фонда и его официальная статистика по пенсионным накоплениям и количеству клиентов. Чем больше возраст компании, тем больше у нее опыта в управлении финансами.

- География присутствия. Желательно выбирать фонд, представительство которого расположено в вашем регионе. Необходимости посещать офис фонда никакой нет, однако решение некоторых вопросов требует личного присутствия.

- Обслуживание. Нелишним будет обратить внимание на наличие онлайн-сервисов, личного кабинета на сайте и телефонов горячей линии. У вас должна быть возможность всегда связаться с фондом.

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

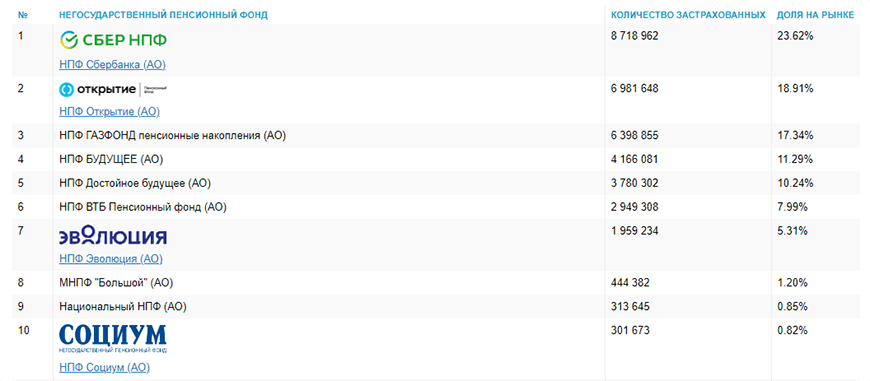

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Скриншот: npf.investfunds.ru

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Россияне мечтают получать в старости не меньше 30 тысяч рублей, однако средняя пенсия сегодня в два раза меньше этой суммы. Чтобы изменить ситуацию в свою пользу, будущие пенсионеры предпочитают откладывать деньги на депозитных счетах или хранить их «под подушкой». О других инструментах увеличения пенсионных накоплений знает чуть больше половины россиян, а использовать их собирается лишь пятая часть. Что выбрать — осторожный, но надежный ВЭБ.РФ, более рисковые стратегии частных управляющих или НПФ, а может попробовать копить самостоятельно? Попробуем разобраться.

Ожидание и реальность

В 2019 году НПФ Сбербанка провел опрос среди своих клиентов. Вопрос звучал следующим образом: какой должна быть пенсия, чтобы поддерживать комфортный образ жизни? Большинство респондентов (около 36 процентов) назвали сумму в 30 тысяч рублей. Вторым по популярности (28 процентов опрошенных) был ответ — от 45 до 60 тысяч. При этом на начало 2019 года средняя пенсия составляла чуть больше 15 тысяч рублей: эта сумма соответствует ожиданиям менее одного процента человек.

Разумеется, проблема разрыва между вероятной пенсией и суммой, достаточной для комфортной жизни, касается всех будущих пенсионеров. Решение проблемы многие видят в самостоятельном накоплении денег. Около четверти опрошенных планируют оформить банковский вклад, еще 21 процент собираются хранить сбережения дома. О финансовых инструментах, направленных на увеличение пенсии, знает лишь 58 процентов респондентов, а использовать их собирается менее 20 процентов. Разберемся, в чем преимущества и недостатки существующих способов увеличения пенсионных сбережений.

Не копить — а накапливать

К началу 2019 года в России официально работали свыше 70 миллионов человек. Все эти люди (вернее, их работодатели) ежемесячно делают обязательные пенсионные отчисления.

Фото: Илья Питалев / РИА Новости

Пенсионные отчисления состоят из двух частей. Первая (16 процентов) — идет нынешним пенсионерам. Вторая (6 процентов) — формирует накопительную часть пенсии. Выплата последней не зависит от повышения пенсионного возраста и начинается с 60 лет (для мужчин) и с 55 (для женщин).

Именно накопленные пенсионные сбережения, по замыслу законодателей, должны влиять на увеличение пенсионных выплат.

Чем больше накопил человек на своем индивидуальном счете в пенсионном фонде, чем лучше распорядился этими деньгами страховщик, тем больше будет пенсия (при желании на этот счет можно перечислять деньги дополнительно, а также использовать для его увеличения материнский капитал). Однако здесь есть подводные камни: с 2014 года накопительные пенсии россиян «заморожены», поэтому все отчисления граждан (16 плюс 6 процентов) уходят на выплаты сегодняшним пенсионерам. Мораторий на «заморозку» несколько раз продлевался, и в результате на индивидуальные накопительные счета россиян соответствующая часть пенсии не будет поступать вплоть до 2021 года, а возможно, и дальше.

Таким образом, с 2014 года россияне не могут пополнять свои накопительные счета, однако имеют возможность распоряжаться этими средствами: отдавать их под управление тем или иным пенсионным фондам или управляющим компаниям (если накопления формируются в ПФР), которые показывают более высокую инвестиционную доходность и надежность.

Фото: Евгений Одиноков / РИА Новости

Где деньги лежат

Тем, кто никогда не интересовался судьбой своих пенсионных накоплений, стоит начать с наведения справок: сколько денег и в каком фонде хранится. Узнать эту информацию можно разными способами. Один из самых удобных — запросить на сайте Госуслуг услугу «Извещение о состоянии лицевого счета в ПФР». В документе будет указан страховщик, управляющий средствами, а также сумма накоплений (которые увеличились за счет более или менее успешной работы фонда). Второй комфортный способ — запросить справку в личном кабинете на сайте Пенсионного фонда России. Для получения доступа к личному кабинету потребуется логин и пароль на портале «Госуслуги».

Вариант для тех, кто предпочитает личный контакт — сходить в ближайшее отделение ПФР или МФЦ, захватив с собой паспорт и СНИЛС. Кроме этого, выписку со страхового лицевого счета можно получить, обратившись с заявлением в МФЦ, бухгалтерию работодателя или в банк, у которого есть договор с ПФР.

Если точно известно, что страховщиком является негосударственный пенсионный фонд, можно обратиться в НПФ, посетив офис или личный кабинет на сайте. Если вы до сих пор ничего не предпринимали в отношении своих пенсионных накоплений, то они по умолчанию поступали (и поступают) в Пенсионный фонд России (ПФР): деньги так называемых «молчунов» ПФР передает в управление государственной управляющей компании ВЭБ.РФ.

Холодный расчет

При желании можно сменить как управляющую компанию внутри ПФР (выбрать вместо государственной частную, и наоборот), так и пенсионный фонд. Также возможен переход из НПФ в ПФР и обратно. Впрочем, в НПФ выбрать управляющую компанию (УК) не получится: негосударственный фонд самостоятельно решает, с какими УК ему работать.

Фото: Евгений Биятов / РИА Новости

Решение о смене фонда или управляющей компании необходимо принимать, оценив безопасность и доходность. Лучше всего это делать с помощью официальных источников информации.

К примеру, список управляющих компаний, с которыми работает ПФР, опубликован на сайте пенсионного фонда. В настоящий момент ПФР допустил к управлению 18 компаний, которые отличаются по доходности, длительности работы на рынке и стратегиям формирования инвестиционного портфеля. Они могут быть более или менее рискованными. Но в целом и НПФ, и частные управляющие компании более ориентированы на риск, чем консервативный ВЭБ.РФ. Госуправляющий размещает средства накоплений в госбумаги, облигации российских компаний, часть средств инвестируется в депозиты банков. Ключевой для ВЭБа показатель — доходность размещения накоплений больше инфляции, и эту планку он берет на протяжении последних 10 лет.

Такими критериям как «стаж» и доходность следует руководствоваться и при выборе пенсионного фонда. На сайте «Все о накопительной пенсии» можно сравнить доходность фондов: ресурс позволяет запросить данные за год или за последние пять лет, а также сравнить показатели фонда с уровнем инфляции. Сравнив цифры своего фонда с лидерами и аутсайдерами, а также с инфляцией, можно принять взвешенное решение о выборе нового фонда или, напротив, не искать добра от добра. Еще важно удостовериться, что фонд входит в систему гарантирования накоплений Агентства по страхованию вкладов.

Планируя перевести накопительную часть пенсии в другой фонд, следует помнить о «правиле пяти лет». Перевести средства с сохранением накопленного инвестиционного дохода можно один раз в пятилетку. Если вывести средства раньше срока, доход, который успел заработать для своего клиента фонд за этот период, будет потерян. Определить, в каком году можно поменять страховщика и не потерять накопленный доход, можно при помощи таблицы.

Изображение: Pensiya.veb.ru

Две пенсии — хорошо, три — лучше

Еще один способ обеспечить себе старость — сформировать третью пенсию с помощью добровольного пенсионного страхования. Для этого человек может выбрать негосударственный пенсионный фонд (НПФ), который оказывает такие услуги, подобрать оптимальный пенсионный план, а затем делать регулярные отчисления. Таким образом, по достижению 60-летнего и 55-летнего возраста (для мужчин и женщин соответственно) можно рассчитывать еще на одну пенсию, получив ее частями или сразу всей суммой.

На что стоит обратить внимание до подписания договора? Во-первых, оценить доходность фонда. Поскольку она может варьироваться от года к году, логично смотреть результаты на разных отрезках времени: год, три, пять лет. Далее следует изучить пенсионные планы НПФ, которые отличает сумма первоначального взноса, ежемесячных отчислений, период накоплений (прекратить отчисления можно задолго до выхода на пенсию), а также выплат.

Все идет по плану

Осенью этого года Минфин РФ анонсировал новый законопроект — «О внесении изменений в некоторые законодательные акты по вопросам негосударственного пенсионного обеспечения» (рабочее название «О гарантированном Пенсионном Продукте» — ГПП), который по сути предлагает альтернативный способ формирования пенсионных накоплений. Цель проекта — мотивировать людей добровольно откладывать на пенсию.

Какие дополнительные стимулы придумало государство? Во-первых, государство планирует гарантировать сохранность накоплений будущих пенсионеров (сейчас средства в системе негосударственного пенсионного обеспечения такой гарантии не имеют). Максимальная сумма гарантий может составить 1,4 миллиона рублей — по аналогии с действующей системой страхования банковских вкладов. Кроме того, добровольным взносам в НПФ не может угрожать и «заморозка», которая коснулась 6 процентов обязательных отчислений в накопительную части пенсии.

Также в законопроекте запланированы налоговые льготы как для физических лиц, так и для их работодателей. К примеру, взносы в ГПП граждан должны быть освобождены от НДФЛ, а компаниям, участвующим в финансировании ГПП своих сотрудников, предполагается выделить льготы по налогу на прибыль. Оператором этой системы должен стать национальный расчетный депозитарий, который будет знать всю историю добровольных накоплений гражданина.

Фото: Наталья Селиверстова / РИА Новости

Как обычно, когда речь идет о пенсионной реформе, эксперты расходятся во мнениях, сможет ли новая модель стать эффективной. Скептиков можно понять: если отчисления в ГПП — дело добровольное, то что мешает гражданину инвестировать самостоятельно? Например, вложиться в акции ведущих российских компаний вроде Сбербанка или Газпрома, разместить валютный депозит, инвестировать в недвижимость…

Однако у ГПП будет одно важное преимущество — упомянутая страховка. Правда, пока страховая сумма невелика: если 1,4 миллиона разделить на 258 месяцев (период дожития, который должен начать действовать с 2020 года), ежемесячная прибавка к пенсии человека, участвующего в формировании ГПП, составит около 5400 рублей. Однако в будущем страховую сумму в теории могут и увеличить.

Думать о пенсии никогда не рано

Куда и как дальше будет развиваться система негосударственного пенсионного обеспечения, пока можно только догадываться. Однако, судя по косвенным признакам, государство так или иначе будет наращивать свое присутствие. Об этом, в частности, свидетельствует анонсированная покупка ВЭБом 25 процентов акций НПФ «Благосостояние» — одного из крупнейших негосударственных фондов с 1,3 миллиона клиентов и 400 миллиардами рублей под управлением. Сделка, как ожидается, может пройти до конца года и должна создать игрока, «которому и правительство, и ЦБ, организации-работодатели и граждане смогут доверять». Рынок же, по идее, может получить еще один ориентир не только в системе обязательного страхования, но и в добровольных накоплениях.

Что бы ни происходило дальше с пенсионной системой, важно одно: каждый может самостоятельно решать, как поступать со своими сбережениями. И выбирать есть из чего. Безусловно, о формировании будущей пенсии стоит крепко задуматься (и не один раз), оценить все возможные варианты и выбрать лучший именно для вас.