ВЫ СТУДЕНТ ММУ (Московский Международный Университет) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ММУ.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ММУ.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ, НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

Каковы типичные горизонты планирования инновационного бизнеса?

Выберите один ответ.

a. до 10 лет

b. 3-5 лет

c. более 10 лет

d. меньше одного года

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Инновационный менеджмент (1/1)

-

КУПЛЕНО РАЗ: 348

/innovatsionnyj-menedzhment-1-1/8968-kakovy-tipichnye-gorizonty-planirovaniya-innovatsionnogo-biznesa

Если у Вас нет времени или желания, сдавать тесты при помощи нашего сайта, напишите нам и Мы сделаем это за Вас. — ОСТАВИТЬ ЗАЯВКУ

МЫ ТАКЖЕ МОЖЕМ ВЫПОЛНИТЬ ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ПО ЛЮБОМУ ПРЕДМЕТУ — ОСТАВИТЬ ЗАЯВКУ

НА РЕШЕНИЕ ТЕСТОВ И ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ДЕЙСТВУЕТ ГАРАНТИЯ «ЛУЧШЕЙ ЦЕНЫ«, напишите нам, кто Вам предлагает дешевле чем у нас и где Вам это предлагают, мы проверим и если информация подтвердится, мы сделаем дешевле чем у них.

Меня зовут Вениамин Кизеев, я член совета директоров Академии управления WINbd, где эксперты и трекеры помогают инициировать и реализовывать большое количество проектов: от стартапов до внутренних внедрений инноваций, а еще мы обучаем топ-менеджмент и руководителей крупных компаний. Также я являюсь партнером стартап-студии «Открытые инновации», где мы развиваем технологическое предпринимательство от идеи до коммерциализации. Мы воочию видим, как люди относятся к инновациям (спойлер – без энтузиазма). В этой статье я описал контекст, в котором нам с вами приходится действовать и управлять инновационными проектами и портфелями, а в конце — рекомендации, на что обратить внимание российским компаниям для развития инноваций.

Инновации появляются там, где есть деньги

Когда мы говорим про экономический контекст, мы должны понимать, на каком рынке мы действуем. В 2017 общая капитализация Google, Apple, Facebook, Amazon стала больше, чем ВВП нашей страны. По уровню ВВП на 2021 год мы не попадаем в первую пятерку.

В рейтинге стран по доходу на душу населения мы не попадаем в 40 первых позиций. Это приводит к тому, что некоторые бизнес-модели у нас работают хуже или не работают совсем. Например, модель «подписки» на сервисы далеко не так распространена, хотя в других экономиках она приоритетна.

По количеству венчурных денег только один город Сан-Франциско перекрывает экономики целых стран, это объясняет почему Сан-Франциско является таким притягательным местом для инновационного развития. В России тоже есть свои лидеры по ВРП и бюджету регионов, где рынок для инноваций больше. Чтобы выбрать локацию для проектов, нужно смотреть, в первую очередь, на финансовые возможности региона.

Если провести аналогию с человеком, то инновации можно рассмотреть как вершину пирамиды Маслоу: сначала мы должны удовлетворить свои базовые потребности, и только потом у нас появляются ресурсы, чтобы заниматься инновациями.

Много талантов, мало зрелых технологий

В России мало зрелых технологий: объема рынка венчурной экономики не хватает для того, чтобы появился и вырос такой сегмент как Deep Tech. Главную роль в инновациях у нас играют люди, фанатично заинтересованные в своем проекте и способные собрать его из подручных материалов.

Мы проигрываем другим странам по производительности, но при этом выигрываем по числу людей с высшим образованием, по концентрации исследователей и патентной активности. Инновационный индекс Bloomberg показывает, что по этому параметру мы находимся на 26 позиции. В России хорошо с талантами, с образованными людьми, остается связать это преимущество с рынком.

Каждый кризис – это передел рынка

Переход к вынужденному импортозамещению вносит ограничения для компаний, занимающихся инновациями, например, ограничивая доступ к некоторым технологиям. Это может замедлить развитие определенных отраслей экономики, а может, наоборот, стимулировать развитие новых решений и технологий внутри страны.

Важен сам подход, фокус, то, на чем мы концентрируемся. Мы много лет говорили об импортозамещении, но все больше понимаем, что важно, чтобы это было «импортовытеснение», чтобы создаваемые продукты были по характеристикам лучше других. Наш рынок не стал локальным, он встроен в цепочки поставок, и многие новые игроки и страны хотят на него попасть взамен ухода ряда зарубежных компаний. У российских технологических команд есть не такое большое окно возможностей — показать результаты и занять свои ниши.

Запросы крупных игроков рынка

В Америке крупные компании презентуют обзоры технологий, которые будут им нужны в ближайшие 10-15 лет. Это очень драйвит всю экосистему: университеты, ученые, бизнес-ангелы знают, какие технологии купит крупная компания, и могут работать в нужном направлении. Аналог таких обзоров в нашей стране — программы инновационного развития от компаний, которые становятся двигателем отрасли, например, «СИБУР», «КАМАЗ», «Х5».

«КАМАЗ»

«КАМАЗ» реализует инновационные разработки в сфере грузового и коммерческого транспорта. «Инновационный центр «КАМАЗ» является участником фонда Сколково, ведет деятельность в рамках кластера «Энергоэффективные технологии».

🔺 Создают инновации с 2013 года

🔺 Успешно выполнено >80 проектов

🔺 Команда включает >100 сотрудников

Вот некоторые из основных направлений инновационной деятельности, взятые на сайте «Инновационного центра «КАМАЗ».

- Создание электрифицированной грузовой автомобильной и автобусной техники

- Создание грузовой автомобильной и автобусной техники, использующей альтернативные виды топлива и энергии

- Применение IT-технологий в области интеллектуального управления автомобильной техникой

- Создание беспилотной и роботизированной автомобильной техники

- Создание семейства автоматических коробок передач для грузовых автомобилей новой конструкции

- Создание зависимых и независимых пневматических подвесок для грузовых автомобилей и автобусного шасси нового поколения

Камаз открыт к сотрудничеству со многими поставщиками инноваций.

✅ Выстраивают тесные отношения с исследователями в университетах, готовы участвовать в совместных программах для разработки.

✅ Заручились поддержкой стартап-сообщества: умеют общаться в оперативном режиме без лишней бюрократии, дают обратную связь, развивают идеи, предоставляют площадку для пилотирования, запустили стартап-студию.

✅ Имеют внутреннюю культуру готовности к инновациям, а также «живых людей», с которыми можно встретиться и обсудить свою идею.

✅ Формируют бренд в сообществе инноваторов через активное участие в мероприятиях.

Вениамин Кизеев, член совета директоров Академии управления WINbd.

«Х5»

«Х5» реализует инновационные решения, которые влияют на клиентский путь и опыт в магазинах и онлайн, а также создает технологии, которые позволяют оптимизировать существующие бизнес-процессы и повлиять на основные кост-драйверы в P&L компании.

🔺 4200 стартапов в воронке

🔺 2,199 трлн выручка в 2021 году

Компания занимается проектами для магазина, покупателей, цепочки поставок и бэкофиса. Вот некоторые из них.

-

Система видеоаналитики полок, зоны фруктов и овощей, которая в режиме реального времени распознает объекты различных классов, а также фиксирует их отсутствие

-

Электронные ценники, которые позволят исключить вероятность несоответствия указанных цен за товар и повысить удовлетворенность покупателей

-

Магазин без кассиров с полностью автоматизированной системой покупок, который работает по принципу «умного дома»

-

Многофункциональное устройство «Винный сомелье», которое помогает покупателям выбрать вино, показывает каталог и подсвечивает электронный ценник выбранного вина, чтобы клиенту легче было найти его на полке

-

Температурные метки, которые при помощи цветовой индикации показывают реальный срок годности продукции, имеющей режим температурного хранения

-

Система контроля усталости водителя, которая постоянно отслеживает его состояние

- VR-обучение персонала магазинов

Как им удается развивать инновации.

✅ Выделили инструменты для внутренних и внешних инноваций.

✅ Изменяют корпоративную культуру, создают экосистему для внутреннего предпринимательства и быстрого пилотирования решений.

✅ Работают со стартапами. Не говорят об этом, а работают: обсуждают, дают обратную связь, площадки для пилотирования и тд.

✅ Формируют участки, где можно безопасно запускать стартапы, а в случае успеха — масштабировать на компанию.

✅ Вовлекают бизнес-заказчиков в выявление болей, тестирование гипотез и обсуждение решений.

Вениамин Кизеев, член совета директоров Академии управления WINbd.

«СИБУР»

«СИБУР» ведет инновационную деятельность в трех направлениях.

Управленческие инновации — применение новых методов ведения и развития бизнеса

Адаптационные инновации — использование передовых технологий, созданных другими организациями

Собственные инновации — применение решений и технологий, разработанных сотрудниками компании

🔺 >1 млрд руб инвестиции в НИОКР в 2019 году

🔺 134 патента в области НИОКР

🔺 >300 сотрудников в сфере НИОКР

Вот, например, приоритетные направления НИОКР до 2030 года, перечисленные на сайте «СИБУР».

- Вовлечение полимерных отходов во вторичную химическую переработку

- Разработка и вывод на рынок новых полимерных материалов

- Технологии улавливания и переработки СО2

- Диверсификация сырьевой базы «СИБУР»

Управление НИОКР осуществляется из Корпоративного центра, каждое направление имеет куратора. Научно-исследовательская деятельность осуществляется в R&D центрах, расположенных в Томске (НИОСТ), Воронеже, Перми, Красноярске. На базе Сколково в мае 2019 года открыт первый в России исследовательский центр для разработки и тестирования полимерных продуктов «СИБУР ПолиЛаб».

«СИБУР» привлекает в свои научно-исследовательские центры выпускников химических вузов страны из Москвы, Казани, Красноярска, Новосибирска, Томска и других городов. Представители компании ежегодно участвуют в отраслевых выставках и конференциях. «СИБУР» оказывает поддержку талантливым ученым, изобретателям и студентам: на протяжении нескольких лет при поддержке компании проходил конкурс инновационных проектов в сфере химии и новых материалов IQ-CHem.

Почему им это удается.

✅ Всерьез анализируют производительность труда, убирают лишнее, проводят автоматизацию.

✅ Обучают людей простым навыкам менеджмента, чтобы коммуникация шла быстрее.

✅ Формируют центры ответственности, как Sibur Digital, где есть технари, способные глубоко обсудить ТЗ, а не просто курируют процесс.

✅ Не раздувают организационную структуру, а ищут более оптимальные решения, повышающие производительность.

Вениамин Кизеев, член совета директоров Академии управления WINbd.

Три горизонта развития организации

Сегодня человек, который занимается инновациями, должен видеть вперёд на 3 горизонта, каждый из которых определяется сроком инвестиционных решений в компании. Например, если у вас инновационные проекты связаны с горизонтом 5 лет, тогда на следующие 5 лет должно быть все понятно: какие будут проекты, какой фокус, интересы, бюджет. И уже сейчас вы должны иметь во внимании второй горизонт, то есть 10 лет. Смотреть, какие технологии и процессы будут развиваться, охотиться за стартапами, оценивать слабые сигналы рынка. А следующий горизонт — это изучение и планирование того, что будет происходить еще через 15 лет.

В отдельных отраслях среди инвестиционный цикл может составлять 8-10 лет. Это значит, что им нужно смотреть на 20-25 лет вперед. Это огромные цифры, их сложно представить, но есть зрелые отрасли, в которых по-другому никак. Горизонт вашей сегодняшней оценки инноваций зависит от вашего инвестиционного цикла принятия решений.

Когда вы работаете с инновациями внутри компании, нужно определить, какой у вас инвестиционный цикл, и запустить три процесса.

- Постоянный анализ текущего состояния компании и рынка

- Постоянный анализ будущего на трех горизонтах планирования

- Обучение сотрудников, предвосхищающее изменения

Процесс работы с инновациями

-

Разработать инновационную стратегию, тесно связанную со стратегией развития компании. Оцените, в каких бизнес-процессах требуются улучшения, где вы можете получить преимущество на рынке: управление, разработка, продукт, логистика, маркетинг. Оцените сильные и слабые места компании, выберите инновации, которые вас усилят.

- Анализировать тренды и тенденции, оценить, какие их них могут служить достижению целей. Вы можете воспользоваться успешным опытом коллег из вашей отрасли или запустить внутренний портал инновационных предложений сотрудников.

-

Оцените, насколько вы готовы рисковать, и выберите подход. Например, запуск нового продукта требует пространства для риска и быстрого тестирования гипотез, этому процессу будет сложно в рамках правил и стандартов. Для таких процессов подойдет CustDev. Для улучшения существующих процессов или продуктов подойдет бережливое производство. ТРИЗ поможет найти нетривиальные решения для совершенствования технических систем.

- Как мы писали выше, инновация — введенный в употребление улучшенный процесс или продукт. Надо обучить сотрудников новым процессам.

Что может пойти не так

Во многих компаниях нет практики анализа своих сильных сторон. Они не понимают, на основе какого ресурса могут развиваться.

В большинстве проектов по развитию инноваций мы приходим к одному простому выводу: компании не очень хорошо себя знают.

Прежде, чем охотиться за трендами, надо проанализировать свои ресурсы и из них исходить в принятии решений. Например, часто инновации ассоциируются с IT, а в реальности хорошим решением может стать обновление в процессах управления. Такое решение может обеспечить более быструю экономическую отдачу, но его сложнее внедрять, так как требуется изменение культуры поведения.

До внедрения не доходит. Мы очень креативная нация, поэтому на этапе обсуждения трендов и стратегии все радуются, а на этапе внедрения начинается процесс торможения. В одних компаниях не удается обосновать внедрение инновации, где-то есть особенности жизненного цикла НИОКРа внутри компании, а где-то сотрудники не хотят искать партнеров, коллаборировать, привлекать экспертизу. Внедрение — это наша слабая сторона, но это обязательный пункт в развитии инноваций.

Изменения в корпоративной культуре

Любое изменение, связанное с инновацией, связано с изменением в корпоративной культуре. Инновациями мы людям мешаем жить: заставляем переучиваться, запоминать новые процессы, создаем пространство неизвестности. Либо у них получается с этим работать, либо они уходят. Чтобы не потерять сотрудников, важно развивать культуру компании в сторону открытости новому и обучать сотрудников необходимым навыкам.

![]()

Выделение – организационный механизм, предполагающий создание самостоятельных инновационных компаний, ранее бывших частью целостных производственных образований.

Такие действия целесообразно осуществлять, когда образуется новое направление деятельности, не связанное с основной специализацией компании, отвлекающее на себя ресурсы.

3.4. Венчурный инновационный бизнес

Термин «венчурный капитал» (с англ. – рисковое предприятие или начинание). Рисковый бизнес представлен двумя основными видами хозяйствующих субъектов: независимые малые инновационные фирмы и предоставляющие им капитал финансовые учреждения.

Модель венчурного бизнеса имеет ряд характерных отличий от других более распространенных механизмов финансирования:

1)разделение финансового риска между предпринимателем и инвесторами;

2)активное участие инвесторов в управлении проектами на всех этапах их осуществления;

3)ориентация инвесторов на новые перспективные направления науки и техники.

Основным мотивом для рискового финансирования являются солидные размеры вознаграждения – это одновременно и плата за риск и за высокие профессиональные навыки инвесторов, сумевших распознать и вовремя поддержать перспективные проекты.

Основные подходы к снижению инвестиционных рисков:

1. Уровень риска может быть существенно снижен на основе рационального выбора форм организации инвестиционного процесса.

Простейшая форма организации допускает прямое инвестирование. Оно связано с максимальным риском и максимальной отдачей в случае удачи:

И П

П

Диверсификация средств инвестора между проектами:

41

П

П  И

И  П

П

П

Как показывает практика из каждых 10 проектов: 4 – 5 оканчиваются полной неудачей, 3 – 4 приводят к появлению жизнеспособных проектов не приносящих высокой прибыли, 1 – 2 имеют блестящий результат.

Совместное инвестирование предпринимательских проектов. Это позволяет снизить сумму, которой рискует каждый инвестор и создает общую заинтересованность в проекте, обеспечивает синергию от объединения специальных знаний, деловых связей и управленческого опыта.

И

И

Организация фонда венчурного капитала. Их участники получают прибыль и несут убытки пропорционально вложенным средствам. В США в разное время насчитывалось до 600 подобных фондов, это более 75% американского рискового капитала.

|

П |

Фонд |

|

|

венчурного |

П |

|

|

капитала |

||

42

2. Другим направлением снижения рисков является экспертиза при отборе предпринимательских инновационных проектов.

Основным документом, определяющим отношения между инвестором и предпринимателем является бизнес-план. Предприниматель должен обосновать состоятельность выдвинутой идеи, рентабельность капиталовложений, возможность получения прибыли.

По результатам опроса, выполненного для конгресса США, средний американский венчурный фонд получал за год около 470 предложений от предпринимателей, т.е. больше 1 инновационного проекта в день. По тем же исследованиям только 1 из 300 оказывается экономически выгодным.

Упрощенная схема отбора предпринимательских проектов:

первичный анализ поступивших предложений;

короткая проверка и сопоставление предложений;

личная встреча с автором отобранных предложений;

встречное предложение по условиям участия инвестора;

согласование взаимоприемлемых условий;

сбор дополнительной информации по проекту;

новая встреча для подготовки соглашения;

подписание соглашения об участии инвестора в реализации проекта.

3.Снижение рисков на стадии создания новой инновационной фирмы и подбора персонала для реализации выбранного проекта

4.Снижение рисков на разных стадиях реализации инновационного проекта.

Одна из особенностей венчурного финансирования поэтапное финансирование инновационного проекта. Основная часть рисковых капиталовложений обычно приходится на более поздние этапы инновационного проекта. В настоящее время в США и Западной Европе удельный вес рискового инвестирования на достартовом этапе составляет 2 – 5%, в то время как на более поздних стадиях – до 70%. Это свидетельствует о том, что среди профессиональных инвесторов фактор риска превалирует над фактором увеличения прибыли и разрыв между ними имеет тенденцию к увеличению.

К методам государственного регулирования венчурного бизнеса можно отнести:

1) косвенные методы:

благоприятный режим налогообложения инвесторов;

выработка эффективной системы защиты интеллектуальной

43

собственности, которая является единственным капиталом фирм на ранних стадиях их развития;

содействие повышению ликвидности рисковых капиталовложений на основе развития рынка капиталов, путем создания специальных бирж для торговли ценными бумагами новых фирм, которые не могут получить доступа на традиционные фондовые биржи из-за отсутствия финансовой истории (IPO, NASDAQ);

обучение предпринимателей, консультирование, распространение информации о перспективных проектах.

2) прямые методы:

участие государства в венчурных фондах или выделение средств малым фирмам напрямую;

предоставление особых финансовых стимулов (гарантий) инвесторам венчурных фондов.

Вопросы для самоконтроля

1.Дайте определение понятиям «инновационная деятельность»

и«инновационная инфраструктура».

2.Какие организационные формы инновационного управления вам известны?

3.Назовите особенности организации инновационной деятельности.

4.Охарактеризуйте принципы эффективной организации инновационного процесса.

5.Что понимается под рисковыми подразделениями компаний?

6.В чем сущность венчурного бизнеса?

7.Охарактеризуйте специализированные технопарковые организационные формы инновационной деятельности. Опишите их роль в создании инноваций на федеральном уровне.

8.Какие организационные изменения принимают крупные и мелкие фирмы при освоении новой продукции?

9.Раскройте достоинства и недостатки проектной и матричной структур управления инновациями?

44

Лекция 4. Управление инновационными преобразованиями

4.1.Инновационные цели: понятие, формулирование, посторенние дерева целей.

4.2.Инновационный потенциал.

4.3.Инновационный климат.

4.4.Инновационная позиция организации.

4.5.Инновационная активность организации.

4.1.Инновационные цели: понятие, формулирование,

построение дерева целей

В общепринятом в менеджменте понимании, цель – это конечное состояние, желаемый результат, которого стремится добиться любая организация.

Цели предприятия должны обладать рядом характеристик.

Конкретность и измеримость. Выражая цели в четких изме-

римых формах, руководство создает базу для принятия решений и оценки хода работ.

Наличие горизонта планирования. Выделяют долгосрочные

(горизонт планирования более 5 лет), среднесрочные (плановый период от 1 года до 5 лет) и краткосрочные (обычно в пределах года) цели. Чем уже горизонт планирования, тем конкретнее должна быть выражена цель.

Достижимость. Цели устанавливают так, чтобы они не превышали возможности предприятия. Установление недостижимых целей блокирует стремление работников к успеху и снижает мотивацию труда.

Непротиворечивость. Действия и решения, необходимые для достижения одной цели, не должны мешать достижению других.

Для достижения цели развития организации вырабатывается инновационная стратегия, реализации которой начинается с формулирования инновационной цели.

Инновационными целями могут быть требования: о создании нового продукта; о переходе на новую технологию; о подготовке новой услуги; о переходе на новый вид ресурса, новую систему управления, новую оргструктуру.

45

В большинстве случаев хорошая формулировка цели отвечает следующим признакам:

1)начинается с глагола неопределенной формы в повелительном наклонении, характеризующем выполняемые действия («разработать», «улучшить», «уменьшить», «довести», «повысить» и т.п.);

2)конкретизирует требуемый конечный результат в качественном и количественном выражениях и возможность измерения количественных показателей для подтверждения факта достижения цели («Уменьшить затраты на содержание аппарата управления на 20% от ранее представленного бюджета». Есть качественное выражение: «затраты на содержание аппарата управления». Есть количественное выражение: «уменьшить … на 20%». Есть способ измерить показатель: «…от … бюджета»);

3)конкретизирует заданный срок достижения цели («к концу текущего года», «к заданному в программе числу … », «до 28 февраля текущего года»);

4)конкретизирует максимальную величину допустимых затрат, ограничения на выделяемые ресурсы («на реализацию программы выделить не более … денежных единиц», «собственными силами», «в рамках существующего бюджета»);

5)оговаривает только «когда» и «что» должно быть сделано, не вдаваясь в детали – «почему» и «как» это должно быть сделано.

6)утверждена в качестве управленческого решения и зафиксирована письменно в каком-либо документе, доведена до исполнителя.

Многочисленность и разнообразие целей и задач менеджмента, которые решаются в рамках современных организаций, требуют системного подхода к определению их состава. В качестве удобного апробированного на практике инструмента можно использовать модель в виде дерева целей (рис. 4.1).

Рис. 4.1. Иерархия целей организации

46

Посредством дерева целей описывается их упорядоченная иерархия, для чего осуществляется последовательная декомпозиция главной цели на подцели по следующим правилам:

общая цель должна содержать описание конечного результата;

при развертывании общей цели в иерархическую структуру исходят из того, что реализация подцелей каждого последующего уровня является необходимым и достаточным условием достижения целей предыдущего уровня;

при формулировке целей разных уровней необходимо описывать желаемые результаты, а не способы их получения;

подцели каждого уровня должны быть независимы друг от друга и не выводимы друг из друга;

фундамент дерева целей должны составлять задачи, представляющие собой формулировку работ, которые могут быть выполнены определенным способом в установленные сроки.

4.2.Инновационный потенциал

Инновационный потенциал организации – это мера ее готовности выполнить задачи, обеспечивающие достижение поставленной инновационной цели, т.е. мера готовности к реализации инновационного проекта или программы инновационных преобразований и внедрения инновации.

Некоторые авторы определяют инновационный потенциал только как совокупность финансово-экономических ресурсов, не учитывая другие составляющие, необходимые для осуществления инноваций15.

Иногда инновационный потенциал характеризуется наличием объектов интеллектуальной собственности и кадровым составом, способным разработать новшество16.

Наиболее полным подходом к определению инновационного потенциала можно считать подход, объединяющий финансовый, интеллектуальный, научно-исследовательский, производственный,

15Трифилова А.А. Оценка эффективности инновационного развития предприятия. М.: Финансы и статистика, 2005.

16Жулькова Ю.Н. Инновационный менеджмент: Основы теории и методологии: учеб. пособ. для вузов. Н. Новгород: Нижегород. госуд. архит.-строит. ун-т, 2006.

47

организационно-управленческий, информационный, маркетинговый (рыночный) потенциалы17.

Финансовый потенциал подразумевает наличие финансовых ресурсов, необходимых для производства новых или улучшенных видов продукции, услуг, производственных процессов. При этом оценивается потребность в основном и оборотном капитале, необходимом для реализации инновационного процесса.

Интеллектуальный (человеческий) потенциал характеризуется наличием высококвалифицированных кадров (как управленческих, так рабочих и служащих), способных разработать, произвести реализовать новшество, а также управлять им.

Научно-исследовательский потенциал – это объекты интеллектуальной собственности (изобретение, промышленный образец, полезная модель, фирменное наименование, товарный знак, наименование места происхождения товара, авторское право, ноухау), а также материально-техническое обеспечение, необходимое для проведения научно-исследовательских работ (инструментарий, оборудование, приборы, опытно-экпериментальная база).

Производственный потенциал представляет собой производ- ственно-технологическое обеспечение, необходимое для производства новшества (технологии).

Организационно-управленческий потенциал – это эффективное построение организационной структуры в целях реализации новшества, налаженные связи между подразделениями предприятия, а также контроль управляющей системы над управляемой подсистемой в организации.

От состояния инновационного потенциала зависит выбор и реализация инновационной стратегии, и поэтому его оценка представляет собой необходимую текущую операцию.

Развитие инновационного потенциала организации как целостной системы может осуществляться только через развитие компонентов ее внутренней среды.

Задачи оценки инновационного потенциала организации могут быть поставлены в двух плоскостях:

1) частная оценка готовности организации к реализации одного нового проекта;

17Заглумина Н.А. Управление инновационными процессами на предприятии на основе оценки совокупного инновационного потенциала // Инновации. 2010. № 20(136). С. 109 – 113.

48

2)интегральная оценка текущего состояния организации относительно всех или группы уже реализуемых проектов.

Потребности практики выдвигают необходимость в двух схемах анализа внутренней среды и оценки инновационного потенциала: детального и диагностического.

Детальный подход. Детальный анализ внутренней среды и оценки инновационного потенциала организации проводится в основном на стадии обоснования инновации и подготовки проекта ее реализации и внедрения. При большой трудоемкости он дает системную и полезную информацию. Схема оценки инновационного потенциала организации при детальном анализе внутренней среды такова:

1)четко устанавливаются те качественные и количественные требования к состоянию потенциала по всем блокам, компонентам блоков и параметрам, которые обеспечивают достижение поставленной инновационной цели и ее подцелей (по дереву цели);

2)устанавливается фактическое состояние инновационного потенциала по всем блокам, компонентам и параметрам;

3)анализируется рассогласование нормативных и фактических значений параметров потенциала организации; выделяются сильные (с запасом или точно соответствующие нормативной модели)

ислабые (много или мало несоответствующие нормативной модели) стороны потенциала;

4)составляется примерный перечень работ по инновационному преобразованию организации (усилению слабых сторон).

Диагностический подход. Ограничение в сроках, отсутствие специалистов, способных проводить системный анализ, отсутствие или недоступность информации об организации (особенно при анализе инновационного потенциала конкурентов) заставляют использовать диагностические подходы к оценке инновационного потенциала организации.

Диагностический подход реализуется в анализе и диагностике состояния организации по ограниченному и доступному как для внутренних, так и для внешних аналитиков кругу параметров.

Обязательные условия качественного проведения диагностического анализа:

1)должны использоваться знания системной модели и в целом системного анализа исследуемого объекта;

49

2)необходимо знать взаимосвязь диагностических параметров

сдругими важными параметрами системы с тем, чтобы по состоянию какого-либо одного диагностического параметра оценить состояние либо всей системы, либо существенной ее части;

3)информация о значениях отобранных диагностических параметров должна быть достоверной, так как при ограничении параметров возрастает риск потерь из-за неточно определенного диагноза состояния системы.

4.3.Инновационный климат

Инновационный климат – это состояние внешней среды организации, содействующее или противодействующее достижению инновационной цели. Проявляется он через влияние на инновационный потенциал.

Структура внешней среды организации. В структуре внешней среды организации выделяют макросреду и микросреду.

В макросреде выделяются четыре стратегические сферы: социальная (С), технологическая (Т), экономическая (Э) и политическая (П). Их влияние на макросреду организации и ее инновационный потенциал устанавливается по результатам PEST-анализа.

Примерами политических факторов могут быть: изменение законодательства, вступление государства в различные надгосударственные структуры, государственное регулирование в отрасли, государственное регулирование конкуренции.

Примеры экономических факторов: динамика ВВП, темпы инфляции, динамика курса валют, динамика ставки рефинансирования Центробанка, изменение цен поставщиков и т.д.

Примеры социальных факторов: демографические изменения, мотивы и базовые ценности, менталитет, религиозные нормы и т.д.

Примеры технологических факторов: темпы и тенденции развития научных исследований, новые патенты, инновационные продукты у конкурентов, развитие технологий в определенной отрасли.

Комплексно анализируются все выделенные факторы (вероятность, степень влияния, ответная реакция).

Микросреда организации рассматривается как совокупность стратегических зон ближайшего окружения, т.е. конкуренты, поставщики, инвесторы, потребители, партнеры.

50

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

ВЫ СТУДЕНТ ИМЦ (Институт Мировых Цивилизаций) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ИМЦ и другую помощь с учебными работами.

Регистрируйтесь, находите Ваш предмет, пополняйте баланс и без проблем сдавайте тест.

Как посмотреть ответ: ИНСТРУКЦИЯ

Каковы типичные горизонты планирования инновационного бизнеса?

Выберите один ответ.

a. до 10 лет

b. 3-5 лет

c. более 10 лет

d. меньше одного года

ОТВЕТ предоставляется за плату. Цена 5 руб. ВОЙТИ и ОПЛАТИТЬ

- Категория: Инновационный менеджмент (1-1) ИМЦ

-

Просмотров: 21

/innovatsionnyj-menedzhment-1-1-imts/4368-kakovy-tipichnye-gorizonty-planirovaniya-innovatsionnogo-biznesa

ВНИМАНИЕ!

Вы всегда можете поручить сдачу Ваших тестов нам. Стоимость решение одного теста 120 руб.

Подробнее об этом, Вы можете узнать в меню УСЛУГИ

Текущая страница: 6 (всего у книги 9 страниц) [доступный отрывок для чтения: 2 страниц]

Тема 4.2. Управление рисками в инновационной деятельности

Тематический план:

Понятие риска в инновационной деятельности. Условия возникновения инновационных рисков. Виды рисков и их классификация. Способы снижения рисков в инновационной деятельности. Распределение риска между участниками: основные принципы. Договор факторинга.

Биржевые сделки и их основные виды. Фьючерсный контракт. Резервирование и страхование инновационных рисков. Диверсификация инновационной деятельности. Передача (трансфер) риска. Организация защиты коммерческой тайны в организации. Характеристика основных этапов процесса управления рисками.

Вопросы для самоконтроля:

1. Приведите классификацию рисков инновационного проекта.

2. Какие отличительные черты характеризуют инновационные риски?

3. Какие виды рисков выделяются в инновационной деятельности?

4. Что включают в себя финансовые риски?

5. Какие вам известны способы снижения инновационных рисков?

6. Перечислите основные этапы процесса управления инновационными рисками.

7. Каков механизм распределения рисков между участниками инновационной деятельности?

8. Каким образом заключение договора факторинга позволяет снизить инновационные риски?

9. Что включает в себя понятие страхования инновационных рисков?

10. Каким образом должна быть организована защита коммерческой тайны в организации?

Основные понятия:

Инновационная деятельность обладает высокой степенью неопределенности и риска.

Риск инновационной деятельности – вероятность потерь, возникающих при вложении организацией средств в производство новых товаров и услуг, в разработку новой техники и технологий.

Условия возникновения инновационного риска:

• при внедрении более дешевого метода производства товара или оказания услуги по сравнению с уже использующимися.;

• при создании нового товара или оказании услуги на старом оборудовании;

• при производстве нового товара или оказании услуги с помощью новой техники и технологии.

Основные виды инновационных рисков:

• риски ошибочного выбора инновационного проекта.

• финансовые риски включают в себя:

• риск неполучения средств;

• риск при использовании самофинансирования проекта;

• риск при использовании внешних источников финансирования;

• риск при использовании комбинированного метода финансирования проекта;

• маркетинговые риски (риск недостаточной сегментации рынка, риск ошибочного выбора целевого сегмента рынка, риск ошибочного выбора стратегии продаж новшества, риск проведения неэффективной рекламы);

• риски неисполнения обязательств:

• риски возникновения непредвиденных затрат и снижения доходов;

• риски усиления конкуренции(утечка конфиденциальной информации, несовершенство маркетинговой политики, замедленное внедрение нововведений по сравнению с конкурентами, использование методов недобросовестной конкуренции, появление на рынке производителей из других отраслей, выявление новых однородных заменителей производимых товаров, появление новых местных организаций-конкурентов, экспансия на местные рынки со стороны зарубежных экспортеров);

• риски, связанные с недостаточным уровнем кадрового обеспечения;

• риски, связанные с обеспечением прав собственности на инновационный проект.

Способы снижения рисков в инновационной деятельности:

• распределение риска между участниками – передача максимальной ответственности за риск тому участнику, который лучше всех может его контролировать (заключение разных типов контрактов, договоров факторинга, на биржевых сделках, опционах, через фьючерсные контракты)

• страхование – формирование страхового фонда и его использование для преодоления и возмещения разного рода потерь, ущерба, вызванных страховыми случаями путем выплаты страхового возмещения и страховых сумм.

• диверсификация инновационной деятельности – распределение усилий разработчиков (исследователей) и капиталовложений для осуществления разнообразных инновационных проектов, непосредственно не связанных друг с другом.

• передача (трансфер) риска путем заключения контрактов.

• организация защиты коммерческой тайны в организации.

Цели управления рисками в инновационной деятельности:

• прогнозирование появления негативных факторов, влияющих на динамику и результаты инновационного процесса;

• оценка влияния негативных факторов на инновационную деятельность и на результаты внедрения инноваций;

• разработка методов снижения рисков инновационных проектов;

• создание системы управления рисками в инновационной деятельности.

Основные этапы управления инновационными рисками:

1 этап – определение целей – установление общих целей и параметров, в пределах которых конкретный риск или группа рисков могут быть изучены и приняты решения по ним;

2 этап – идентификация рисков – определение перечня рисков, которым может быть подвержено предприятие;

3 этап – анализ и оценка рисков – определение возможностей наступления рисков, их вероятностей и оценка возможных последствий.

4 этап – снижение рисков – разработка мероприятий, направленных на снижение вероятности возможного риска;

5 этап – проверка и обзор.

Методы управления рисками:

• метод распределения рисков – передача максимальной ответственности за риск тому участнику, который лучше всех может его контролировать;

• метод диверсификации – снижение инновационных рисков за счет распределения исследований и капиталовложений по разнонаправленным инновационным проектам непосредственно не связанных друг с другом;

• передача (трансфер) риска – метод снижения риска путем заключения соответствующих контрактов (строительных, лизинговых, хранения и транспортировки грузов, продажи, обслуживания, снабжения, факторинга);

• метод лимитирования – предполагает ограничение предельных сумм расходов, продажи, кредита:

• метод хеджирования – способ снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов (обязателен для продавца и необязателен для покупателя));

• метод резервирования – метод обеспечивающий надежность функционирования системы за счет формирования резерва, из которого возмещается ущерб из-за отказа одного из элементов системы;

• страхование – метод снижения риска предполагает создание специального фонда средств и его использование для преодоления путем выплаты страхового возмещения разного рода потерь, ущерба, вызванного неблагоприятными событиями (страховыми случаями).

Тема 4.3. Анализ эффективности инновационной деятельности

Тематический план:

Понятие эффективности инноваций. Экономический, научно-технический, социальный, экологический эффекты инновационной деятельности.

Показатели оценки эффективности инновационного проекта. Коммерческая эффективность.

Методы оценки эффективности инноваций: статистические и динамические методы оценки экономической эффективности.

Система и основные задачи финансирования инновационной деятельности. Источники финансирования инноваций. Права на результаты инновационной деятельности.

Понятие интеллектуальной собственности, защита прав интеллектуальной собственности. Патенты и авторские свидетельства. Товарный знак, функции товарного знака. Торговая марка. Бренд. Фирменное наименование. «Ноу-хау». Классификация лицензий

Вопросы для самоконтроля:

1. Какие вам известны показатели оценки эффективности инновационной деятельности?

2. В чем состоит различие между экономической и социальной эффективностью инновационной деятельности?

3. Какие выделяются методы оценки эффективности инновационной деятельности?

4. На какие группы можно подразделить показатели коммерческой эффективности?

5. Что включает в себя система финансирования инновационной деятельности?

6. Что характеризует показатель периода окупаемости инвестиций?

7. Какие вам известны источники финансирования инновационных проектов?

8. Что включает в себя понятие интеллектуальной собственности?

9. Каким образом осуществляется защита прав на результаты инновационной деятельности?

10. Какие функции выполняет процедура лицензирования инновационной деятельности?

Основные понятия:

Эффективность инновационной деятельности оценивается через конкурентоспособность новой продукции, успешное представление ее на внутреннем и внешнем рынках.

Виды эффекта инновационной деятельности:

• экономический – характеризуется прибылью, приростом объема продаж, улучшением использования ресурсов;

• научно-технический – характеризуется такими показателями, как новизна, простота, полезность, эстетичность, компактность,

• финансовый – расчет показателей базируется на финансовых показателях,

• ресурсный – показатели отражают влияние инновации на объем производства и потребления того или иного вида ресурса,

• социальный– увеличение числа рабочих мест, повышение степени безопасности работников, улучшение условий труда;

• экологический – снижение выбросов в атмосферу и воду вредных веществ, улучшение экологичности выпускаемых новшеств и др.

Показатели эффективности инвестиционного проекта:

• показатели коммерческой (финансовой) эффективности;

• показатели бюджетной эффективности;

• показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта.

Экономическая эффективность на уровне народного хозяйства

Енх = ΔНД / ΣКВ,

где ΔНД – прирост национального дохода;

ΣКВ – суммарные капитальные вложения.

Экономическая эффективность на уровне предприятия:

Епр = ΔПр / ΣКВ,

где ДПр – прирост чистой прибыли предприятия.

Епр = ΔЭтз / ΣКВ,

где ΔЭтз – годовая экономия текущих затрат.

Основная проблема оценки эффективности инновационной деятельности – сопоставимость затрат капитального характера и результатов, которые относятся к различным моментам времени.

Коэффициент эффективности – это общий показатель для всех показателей эффективности инновационного проекта:

Е = Э/3,

где Э – экономический эффект от реализации проекта;

З – затраты, связанные с реализацией проекта.

Критерий выбора инновационного проекта – минимум приведенных затрат на его реализацию.

Приведенные затраты:

3i = Ci + EHKi = min,

где 3i – приведенные затраты по каждому варианту;

Ci – издержки производства по тому же варианту;

EH – норматив эффективности капитальных вложений;

Ki – инвестиции по тому же варианту.

Методы оценки эффективности инноваций:

1) статистические методы,

• показатели прибыльности проекта характеризуют величину чистой прибыли, получаемой участниками проекта в результате его реализации.

• период окупаемости инвестиций РР – срок, который понадобится для возмещения суммы первоначальных инвестиций. Чем больший срок необходим для возврата инвестированных сумм, тем выше риск инновационной деятельности.

• рентабельность инвестиций – это отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций.

2) динамические методы:

• метод чистой текущей стоимости (NPV) – разница между суммой денежных поступлений от реализации инвестиционного проекта, дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат, необходимых для реализации этого проекта.

• рентабельность инвестиций PI – показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчете на 1 руб. инвестиций (индекс доходности);

• внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR – уровень окупаемости средств, направленных на цели инвестирования.

• дисконтируемый срок окупаемости (метод ликвидности) DPP по экономическому содержанию соответствует смыслу аналогичного показателя (PP) для расчета срока возврата инвестиций. Однако в динамической постановке расчет периода окупаемости осуществляется путем дисконтирования денежных потоков по проекту.

Источники финансирования инноваций:

• бюджетные ассигнования;

• средства специальных внебюджетных фондов;

• финансовые ресурсы коммерческих структур (инвестиционных компаний и банков, страховых обществ. ФПГ и т. п.);

• собственные средства хозяйствующих субъектов: амортизационные отчисления, нераспределенная прибыль;

• частные сбережения.

Патент удостоверяет авторство, приоритет и исключительное право на использование изобретения в течение срока действия патента.

Товарный знак и знак обслуживания – это обозначения, способные отличать соответственно товары и услуги одних юридических или физических лиц от однородных товаров и услуг (далее товаров) других юридических или физических лиц».

Функции товарного знака:

• ориентирует при выборе товара;

• указывает на наличие соответствующего качества товара;

• выделяет товар из однородных товаров других производителей;

• показывает источник происхождения товара, так как информация о владельцах товарных знаков внесена в реестр товарных знаков, зарегистрированных в Патентном ведомстве;

• рекламирует товар, так как обеспечивает производителю известность, что стимулирует и сохраняет спрос на товары;

• позволяет производителю или продавцу занять определенное положение на рынке благодаря признанию товарного знака.

Брэнд – это тот образ, который возникает в сознании потребителя при виде товарного знака.

«Ноу-хау» – это результат инновационной деятельности, который представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, экономического, административного, финансового и иного характера.

Промышленные образцы отражают единство технических, функциональных и эстетических свойств изделия, входят в состав нематериальных активов, являются предметом лицензионных соглашений и объектом охраны промышленной собственности.

Лицензия – это документ, регистрирующий права на изобретения, товарные знаки и другие результаты инновационной деятельности.

Классификация лицензий:

1) по характеру и объему прав:

• неисключительные,

• исключительные,

• полные,

• сублицензии.

2) по наличию правовой охраны научно-технических достижений:

• патентные,

• беспатентные.

3) по степени производственного освоения предмета:

• лицензии на достижения, освоенные в производстве,

• исследовательские.

4) по категории предметов лицензирования:

• лицензии на научно-технические знания,

• лицензии на промышленные образцы.

• лицензии на торговые знаки, различного рода услуги.

Примеры и задачи

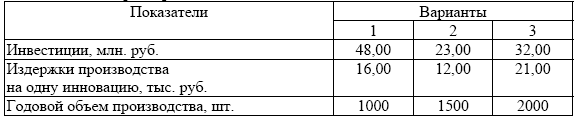

Пример 1.

Три варианта инноваций

На основании метода приведенных затрат определяется наиболее эффективный вариант инноваций по формуле:

С + ЕнК,

где С – годовые издержки производства инноваций;

К – инвестиции;

Ен – коэффициент экономической эффективности, равный 0,1.

Тогда по вариантам:

1 – (16,0 × 1000) + 0,1 × 48,0 = 20,8 млн. руб.

2 – (12,0 × 1500) + 0,1 × 38,0 = 20,3 млн. руб.

3 – (21,0 × 2000) + 0,1 × 32,0 = 45,2 млн. руб.

Следовательно, наиболее эффективным вариантом инноваций является вариант 2, где наименьшее количество приведенных затрат.

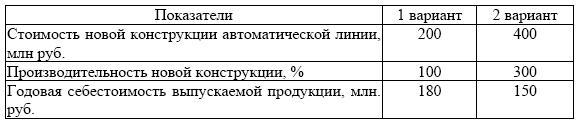

Пример 2.

Необходимо выбрать наиболее эффективный вариант новой конструкции и определить величину экономического эффекта выбранного варианта, исходя из следующих данных):

Нормативный срок окупаемости = 6,67 года.

Для выбора наиболее эффективного варианта новой конструкции необходимо использовать формулу приведенных затрат. Наиболее эффективным вариантом будет тот, при котором обеспечивается минимум приведенных затрат.

Приведенные затраты для 1 варианта:

ЗП1 = 180+ (200 × 3/6,67) = 270 млн. руб.,

где 3 = 300/100.

При расчете приведенных затрат капитальные вложения скорректированы с целью обеспечения сопоставимости вариантов с помощью коэффициента превышения производительности по второму варианту по сравнению с первым вариантом:

300/100 = 3

Приведенные затраты для 2 варианта: ЗП2 = 150 + 400/ 6,67 = 210 млн. руб.

Так как ЗП1 < ЗП2, то наиболее эффективным будет 2 вариант.

Величина экономического эффекта от внедрения 2 варианта по сравнению с 1 вариантом следующая:

Эф(2/1) = 270 – 210 = 60 млн. руб.

Пример 3.

Определить эффективность инвестиций по величине дополнительной выручки предприятия от продаж, если планируется инвестировать 1000 тыс. руб., а годовая выручка до инвестирования составляла 300 тыс. руб. Известно, что планируемая цена продаж инновационного товара 2 тыс. руб., а годовой объем продаж предприятия после реализации инновационного проекта составит 550 тыс. шт.

Вывод: Применив формулу В1 = ЦпVип, получим:

В1 = 2 550= 1100 млн. руб.

Затем по формуле Эв =  получаем:

получаем:

Эв = (1100 – 300) / 1000 100 = 80%

Пример 4.

Определить размер затрат, связанных с приобретением недостающего оборудования, необходимого по проекту, если стоимость производственного оборудования, необходимого по инновационному проекту в целом, 270 000 руб., а стоимость производственного оборудования предприятия, которое может быть использовано при реализации проекта. 250 000 руб. Площадь необходимых арендуемых производственных помещений 350 м2, стоимость арендных площадей 5000 руб./м2.

Вывод: По формуле Зкап = УпомЦст. р получено:

Зкап = 350 «5000= 1 750 000 руб.

Далее по формуле ΔЗоб = Зоб. ип – Соб. пред + Зкап имеем

ΔЗоб = 270 000 – 250 000 + 1 750 000 = 1 730 000 руб.

Задача 1.

Для реализации инновации на предприятии требуется оборудование, стоимость которого составляет 940 тыс. руб., 67 дополнительных работников и 400 м2 производственных помещений сверх имеющихся. При этом у предприятия имеется оборудование стоимостью 720 тыс. руб… которое может быть использовано для реализации проекта, и есть 51 работник. Затраты на обучение персонала составят 42 тыс. руб./чел. Стоимость аренды помещения составляет 3000 руб./м2. Определить затраты, связанные с подготовкой кадров, необходимых для реализации инновационного проекта.

Задача 2.

Рассчитать среднегодовые темпы роста рынка на ближайшие 2 гола, если известно, что объем продаж базисного периода составляет 62 тыс. руб., а планируемого периода – 85 тыс. руб.

Задача 3.

Инновационная компания разработала новый витамин, стимулирующий творческую активность персонала. Затраты на проведение исследований и испытаний препарата составили 20 тыс. руб. К препарату проявили интерес две фармацевтические компании. Они готовы купить сырье для производства витамина за 40 тыс. руб. Себестоимость сырья для фирмы-инноватора составит 10 тыс. руб. Вероятность того, что компании купят или не купят сырье, одинакова: 50: 50.

Матрица возможных результатов инновационной деятельности (тыс. руб.)

Определить ожидаемый доход от инновации и показатели, характеризующие риск.

Задача 4.

При изучении статистики освоения новой продукции были получены следующие данные:

Определить меру риска как наиболее ожидаемый негативный результат.

Тесты

1. В чем заключается изобретательский цикл в рамках теории жизненного цикла продукта?

A. Создание опытного образца

B. Создание конструкторской документации.

C. Появление идеи (оформление технологической документации).

D. Верны ответы В и С.

2. Управление инновационным проектом – это:

A. Выполнение исследований и разработок, направленных на решение актуальных теоретических и практических задач, имеющих социально-культурное, народно-хозяйственное, политическое значение.

B. Процесс принятия и реализации управленческих решений, связанных с определением целей, организационной структуры, планированием мероприятий и контролем хода их выполнения, направленные на реализацию инновационной идеи.

C. Верны ответы А и В.

D. Нет верного ответа.

3. Принцип целевой ориентации проектов на обеспечение конечных целей предполагает:

A. Описание полного цикла каждого этапа формирования и реализации проекта.

B. Установление взаимосвязей между потребностями в создании инноваций и возможностями их осуществления.

C. Замкнутую упорядоченность составных частей проектов как систем.

D. Все ответы верны.

4. Принцип полноты цикла управления проектами предполагает:

A. Описание полного никла каждого этапа формирования и реализации проекта.

B. Установление взаимосвязей между потребностями в создании инноваций и возможностями их осуществления.

C. Замкнутую упорядоченность составных частей проектов как систем.

D. Нет верного ответа.

5. Принцип этапности инновационных процессов и процессов управления проектами предполагает:

A. Описание полного цикла каждого этапа формирования и реализации проекта.

B. Установление взаимосвязей между потребностями в создании инноваций и возможностями их осуществления.

C. Замкнутую упорядоченность составных частей проектов как систем.

D. Верны ответы А и В.

6. Бизнес-план является:

A. Внешним документом.

B. Внутренним документом;

C. Верны ответы А и В.

D. Нет верного ответа.

7. Каковы типичные горизонты планирования инновационного бизнеса?

A. меньше одного года.

B. 3–5 лет.

C. до 10 лет.

D. более 10 лет.

8. Управление рисками в инновационном проекте НЕ описывает

A. Идентификация рисков.

B. Оценка рисков.

C. Управление складскими запасами.

D. Верно А и В.

9. Управление изменениями в инновационном проекте НЕ описывает следующее

A. Выполнение плана проекта.

B. Разработка прогноза движения денежных средств.

C. Выбор инновационных стратегий.

D. Верны ответы А и В.

10. Прибыль от реализации инновационной продукции в анализе условий безубыточности представляется как:

A. Разница между ценой и себестоимостью продукта, умноженная на количество проданной продукции.

B. Разность цены продукта и удельных (на единицу продукции) переменных издержек по выпуску продукта, умноженная на количество проданной продукции минус постоянные (условно-постоянные), относимые на данный продукт затраты предприятия.

C. Нет правильного ответа.

D. Верно А и В.

11. Анализ условий безубыточности инновационной продукции для неустановившегося рынка в отличие от того же анализа для установившегося рынка предполагает возможность маневра:

A. Намечаемой сбытовой ценой.

B. Вводимыми в расчет ценами на покупные ресурсы.

C. Плановым объемом выпуска продукции.

D. Верно А и С.

12. Риски недостаточного уровня финансирования инновационного проекта включают:

E. Утечку конфиденциальной информации по вине сотрудников организации либо в результате промышленного шпионажа, замедленное внедрение нововведений, недобросовестность конкурентов, появление на рынке производителей из других отраслей, предлагающих однотипные, взаимозаменяемые товары, способные удовлетворить спрос потребителей.

F. Риск отсутствия обеспечении условий патентования технических, дизайнерских и маркетинговых решений, риск опротестования патентов, защищающих принципиальные технические и прочие подобные решения.

G. Риск отказа партнера от заключения договора после проведения переговоров, риск заключения контрактов с недееспособными или неплатежеспособными партнерами, риск невыполнения партнерами договорных обязательств в установленный срок.

H. Риск неполучения средств, необходимых для разработки инновационного проекта, риск при самофинансировании проекта, риск использования внешних источников финансирования.

13. Маркетинговые риски разрабатываемого инновационного проекта включают:

A. Утечку конфиденциальной информации по вине сотрудников организации либо в результате промышленного шпионажа, замедленное внедрение нововведений, использование методов недобросовестной конкуренции, появление на рынке производителей из других отраслей, предлагающих однотипные, взаимозаменяемые товары, способные удовлетворить спрос потребителей.

B. Риск неправильного выбора целевого сегмента рынка, риск ошибочного выбора стратегии продаж новшества, риск проведения неэффективной рекламы новых товаров и услуг либо товаров с усовершенствованными характеристиками.

C. Риск отсутствия обеспечения условий патентования технических, дизайнерских и маркетинговых решений, риск опротестования патентов, защищающих принципиальные технические и прочие подобные решения.

D. Риск отказа партнера от заключения договора после проведения переговоров, риск заключения контрактов с недееспособными или неплатежеспособными партнерами, риск невыполнения партнерами договорных обязательств в установленный срок.

14. Риски неисполнения хозяйственных договоров (контрактов) бывают:

A. Утечка конфиденциальной информации по вине сотрудников организации либо в результате промышленного шпионажа, замедленное внедрение нововведений по сравнению с конкурентами, недобросовестность конкурентов (использование методов недобросовестной конкуренции): появление на рынке производителей из других отраслей, предлагающих однотипные. взаимозаменяемые товары, способные удовлетворить спрос потребителей.

B. Риск отсутствия обеспечения условий патентования технических, дизайнерских и маркетинговых решений, риск опротестования патентов, защищающих принципиальные технические и прочие подобные решения.

C. Риск отказа партнера от заключения договора после проведения переговоров, риск заключения договоров (контрактов) с недееспособными или неплатежеспособными партнерами (контрагентами), риск невыполнения партнерами договорных обязательств в установленный срок.

D. Риск неполучения средств, необходимых для разработки инновационного проекта, риск самофинансирования проекта, риск использования внешних источников финансирования.

15. Риски усиления конкуренции возникают по следующим причинам:

A. Утечка конфиденциальной информации по вине сотрудников организации либо в результате промышленного шпионажа, замедленное внедрение нововведений по сравнению с конкурентами, недобросовестность конкурентов (использование методов недобросовестной конкуренции); появление на рынке производителей из других отраслей, предлагающих однотипные, взаимозаменяемые товары, способные удовлетворить спрос потребителей.

B. Риск отсутствия обеспечения условий патентования технических, дизайнерских и маркетинговых решений, риск опротестования патентов, защищающих принципиальные технические и прочие подобные решения.

C. Риск отказа партнера от заключения договора после проведения переговоров, риск заключения договоров (контрактов) с недееспособными или неплатежеспособными партнерами (контрагентами), риск невыполнения партнерами договорных обязательств в установленный срок.

D. Риск неполучения средств, необходимых тля разработки инновационного проекта, риск самофинансирования проекта, риск использования внешних источников финансирования.

16. Риски, связанные с обеспечением прав собственности на инновационный проект, возникают по следующим причинам:

A. Утечка конфиденциальной информации по вине сотрудников организации либо в результате промышленного шпионажа, замедленное внедрение нововведений по сравнению с конкурентами, недобросовестность конкурентов (использование методов недобросовестной конкуренции); появление на рынке производителей из других отраслей, предлагающих однотипные, взаимозаменяемые товары, способные удовлетворить спрос потребителей.

B. Риск отсутствия обеспечения условий патентования технических, дизайнерских и маркетинговых решений, риск опротестования патентов, защищающих принципиальные технические и прочие подобные решения.

C. Риск отказа партнера от заключения договора после проведения переговоров, риск заключения договоров (контрактов) с недееспособными или неплатежеспособными партнерами (контрагентами), риск невыполнения партнерами договорных обязательств в установленный срок.

D. Риск неполучения средств, необходимых для разработки инновационного проекта, риск самофинансирования проекта, риск использования внешних источников финансирования.

17. Объективные факторы оценки рисков инноваций – это:

A. Инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины, режим наибольшего благоприятствования, наличие свободных экономических зон и т. п.

B. Производственный потенциал, технический уровень, специализация, производительность, контакты и кооперативные связи, надежность контрактов и инвесторов и т. п.

C. Неправильный выбор целевого сегмента рынка, ошибочный выбор стратегии продаж новшества.

D. Проведение неэффективной рекламы новых товаров и услуг либо товаров с усовершенствованными характеристиками.

18. Компенсации рисков включает:

A. Создание организаций, использующих венчурное финансирование, и специальных подразделений для выполнения рисковых проектов.

B. Стратегическое планирование деятельности организации, активный маркетинг, прогнозирование внешней среды, мониторинг социально-экономической и правовой среды, создание системы резервов.

C. Диверсификация видов деятельности, диверсификация сбыта и поставок, диверсификация кредиторской задолженности и инвестиций, распределение ответственности между участниками, а также рисков во времени.

D. Отказ от ненадежных партнеров и от рискованных проектов, страхование различных видов рисков, поиск гарантов.

19. Распределение рисков включает:

A. Создание организаций, использующих венчурное финансирование, а также специальных подразделений для выполнения рисковых проектов.

B. Стратегическое планирование деятельности организации, активный маркетинг, прогнозирование внешней среды, мониторинг социально-экономической и правовой среды, создание системы резервов,

C. Диверсификация видов деятельности, сбыта и поставок, кредиторской задолженности, инвестиций, распределение ответственности между участниками и рисков во времени.

D. Отказ от ненадежных партнеров, от рискованных проектов, страхование различных видов рисков, поиск гарантов.

20. Локализация рисков включает:

A. Создание организаций, использующих венчурное финансирование, и специальных подразделений для выполнения рисковых проектов.

B. Стратегическое планирование деятельности организации, активный маркетинг, прогнозирование внешней среды, мониторинг социально-экономической и правовой среды, создание системы резервов.

C. Диверсификация видов деятельности, сбыта и поставок, кредиторской задолженности, инвестиций, распределение ответственности между участниками и рисков во времени.

D. Отказ от ненадежных партнеров, от рискованных проектов, страхование различных видов рисков, поиск гарантов.

21. Уход от рисков включает:

A. Создание организации, использующих венчурное финансирование, и специальных подразделений для выполнения рисковых проектов.

B. Стратегическое планирование деятельности организации, активный маркетинг, прогнозирование внешней среды, мониторинг социально-экономической и правовой среды, создание системы резервов.

C. Диверсификация видов деятельности, сбыта и поставок, кредиторской задолженности, диверсификация инвестиций, распределение ответственности между участниками и рисков во времени.

D. Отказ от ненадежных партнеров, от рискованных проектов, страхование различных видов рисков, поиск грантов.

ЛЕКЦИЯ 14. ПЛАНИРОВАНИЕ РАЗВИТИЯ ИННОВАЦИОННОГО

ПРЕДПРИНИМАТЕЛЬСТВА

Система планирования развития инновационного предпринимательства.

Организация системы планирования развития инновационного предпринимательства.

Система планирования развития инновационного предпринимательства.

Современное внутрихозяйственное планирование заключается в определении

будущего желаемого состояния всего предприятия, отдельных производственных систем,

экономических показателей или иных конечных результатов и тех целесообразных

решений, которые необходимо осуществить, чтобы вывести объект или фирму из

существующего положения в новое предполагаемое или планируемое.

Планирование

Сознательно-обоснованное определение

и поддержание необходимых пропорций

развития фирмы для достижения

поставленных целей

Приведение

в

относительное

соответствие намерений фирмы и е

возможностей в обеспечении рынка

товарами

Целевая функция

Удовлетворение спроса потребителей в соответствующих

товарах и получение на этой основе максимальной прибыли

Рисунок 1 – Планирование в системе предпринимательства

Объектом изучения курса является хозяйственная, социальная и экономическая

деятельность предприятий по выполнению ими своих функций.

Предмет курса – организация использования всех ресурсов предприятий, система

средств и методов обоснования плановых решений в форме проектов различных планов.

К задачам планирования как к процессу практической деятельности относятся:

• формулирование состава предстоящих плановых проблем, определение системы

ожидаемых опасностей или предполагаемых возможностей развития предприятия;

• обоснование выдвигаемых стратегий, целей и задач, которые планирует

осуществить предприятие в предстоящий период, проектирование желаемого будущего

организации;

• планирование основных средств достижения поставленных целей и задач,

выбор или создание необходимых средств для приближения к желаемому будущему;

• определение потребности ресурсов, планирование объемов и структуры

необходимых ресурсов и сроков их поступления;

• проектирование внедрения разработанных планов и контроль за их

выполнением.

1

На каждом предприятии любой формы собственности существуют не только

общий предмет и единая методология планирования, но и применяются своя собственная

система планово-экономических показателей и методика их разработки.

Методология планирования – это выбор совокупности принципов, подходов и,

способов организации и методов планирования для эффективного решения проблем и

достижения его целей. Методика планирования характеризует состав применяемых на

том или ином предприятии методов, способов и приемов обоснования конкретных

плановых показателей, а также содержание, форму, структуру и порядок разработки

внутрифирменного плана. Процесс разработки комплексного плана социальноэкономического развития является для каждого предприятия весьма сложным и

трудоемким предметом деятельности и поэтому должен осуществляться в соответствии

с принятой технологией планирования. Она регламентирует общепризнанный порядок,

установленные сроки, необходимое содержание, требуемую последовательность процедур

составления различных разделов плана и обоснования его показателей, а также регулирует

механизм взаимодействия производственных подразделений, функциональных органов и

плановых служб в совместной повседневной деятельности. Методология, методика и

технология выполнения плановой деятельности на различных предприятиях в наиболее

полной мере определяют в целом и предмет внутрифирменного планирования.

Объектом планирования на предприятии является его деятельность, под которой

понимается выполнение им своих функций.

Основными функциями (видами деятельности) предприятия являются:

1. Хозяйственная деятельность, направленная на получение прибыли для

удовлетворения социальных и экономических интересов собственника имущества и

членов трудового коллектива. Основным видом хозяйственной деятельности является

производственная, в процессе которой ресурсы превращаются в продукцию.

Чтобы процесс производства и реализации продукции осуществлялся непрерывно,

необходимо скоординировать все его стадии во времени и пространстве, что может быть

достигнуто только на основе единого плана. Поэтому планирование охватывает

разработку системы сбалансированных показателей, характеризующих взаимосвязи

процессов производства и реализации продукции на намеченный период как в целом по

предприятию, так и его структурным подразделениям.

2. Социальная деятельность – обеспечивает условия для воспроизводства

работника и реализации его интересов. Эти мероприятия требуют значительных средств и

проводятся на плановой основе.

3. Экологическая деятельность – направлена на снижение и компенсацию

отрицательного воздействия на природную среду. Финансирование таких мероприятий

производится за счет собственных средств или иных источников и должно быть четко

увязано с основной деятельностью.

Планирование охватывает все виды деятельности предприятия.

В общем виде планирование можно определить как процесс принятия решений,

который предшествует будущему действию. Результатом планирования является

принятие органом управления решения о том, что должно быть сделано, где и каким

образом. В процессе планирования рассматриваются и оцениваются альтернативные

варианты будущего действия, из которых выбирается наилучший.

Принятие плановых решений всегда связано с использованием ресурсов. Поэтому

ресурсы предприятия являются предметом планирования на предприятии. Цель

планирования ресурсов – оптимизация их использования (установление уровней их

расхода, направлений и сроков использования, режима потребления и т.п.).

Чаще всего в практике планирования выделяют следующие группы ресурсов:

1. Трудовые ресурсы.

На предприятии предметом планирования трудовых ресурсов могут быть

следующие

показатели:

численность

и

структура

кадров

работающих;

2

производительность труда; оплата труда работников; потребность в рабочей силе и

подготовке кадров; сокращение применения ручного труда; кадровый резерв на

выдвижение; нормы времени, выработки, трудоемкость производственной программы,

длительность производственного цикла и т.д.

2. Производственные фонды.

Предметом планирования основных производственных фондов являются:

интенсивное и экстенсивное использование фондов; фондовооруженность труда,

фондоотдача и фондоемкость продукции; мероприятия по капитальному ремонту и

модернизации основных фондов; размеры и структура машинного парка;

производственная мощность предприятия и его подразделений; ввод в действие

производственных мощностей и основных фондов; режимы работы оборудования и др.

Показателями планирования оборотных фондов и оборотных средств могут быть:

номенклатура и размеры запасов сырья; материалов и топлива, полуфабрикатов,

комплектующих изделий, тары, запасных частей для текущего ремонта основных фондов;

номенклатура и величина запасов незавершенного производства и полуфабрикатов

собственного производства (материалов, деталей, узлов и изделий, находящихся в

процессе обработки или сборки); нормы расхода товаро-материальных ценностей на

изготовление изделий и его отдельных элементов; эффективность использования

материальных ресурсов; потребность в оборотных средствах, включая источники ее

покрытия и т.п.

3. Инвестиции. Это финансовые и материальные ресурсы, а также все виды

имущественных и интеллектуальных ценностей, вкладываемые в объекты

предпринимательской и других видов деятельности с целью получения прибыли или

достижения социального эффекта. В зависимости от характера ценностей предмета

планирования имеются три типа инвестиций: реальные, под которыми понимаются

долговременные вложения средств в материальное производство; финансовые –

приобретение

ценных

бумаг

и

имущественных

прав;

интеллектуальные,

предусматривающие вложение средств в персонал (подготовку специалистов,

приобретение лицензий, ноу-хау, совместные научные разработки).

Объектами планирования инвестиционной деятельности могут быть: вновь

создаваемые и модернизируемые основные фонды, оборотные средства, ценные бумаги,

интеллектуальные ценности, научно-техническая продукция.

4. Информация.

Информация как экономический ресурс представляет собой формализованную

совокупность знаний научного, технического, производственного, управленческого,

экономического, коммерческого или иного характера.

5. Время.

Время как ресурс присутствует во всех показателях планирования, учитывается

при оценке различных предпринимательских проектов.

6. Предпринимательский талант.

Предпринимательский ресурс проявляется в умении наиболее рационально

осуществлять производственную и коммерческую деятельность, основан на новаторстве,

ответственности, склонности к риску и других личностных качествах.

Наличие предмета и объектов планирования на предприятии позволяет

сформировать систему показателей планирования.

Конечным результатом планирования является ожидаемый экономический эффект,

определяющий в общем виде степень достижения заданных плановых показателей,

социально-экономических или иных целей.

Во внутрифирменном планировании обоснование применяемых решений и прогноз

ожидаемых результатов опираются на теоретические положения и принципы, а также

практические данные и факты. Они используются для объяснения наблюдаемых

экономических явлений с точки зрения совокупности научных положений и требований.

3

Внутрифирменное планирование объясняет каким образом фирмы обосновывают планы

своего производства в зависимости от величины действующих цен на основные

экономические ресурсы – рабочую силу, капитал и сырье, а также и от ожидаемых цен на

будущую продукцию.

В изучении экономического поведения производителей и потребителей находят

свое применение два взаимосвязанных метода научных исследований. Первый называется

индуктивным и предполагает создание экономических теорий и принципов на основе

сбора и анализа фактов. Второй – дедуктивный, или гипотетический, он означает

формирование новых экономических принципов, положений, начиная с уровня теории,

которая затем с помощью фактов подтверждается или опровергается. Индуктивный метод

изучения экономических процессов идет от фактов к теории, от частного явления к

общему положению. Дедуктивный, наоборот, идет от общего к частному, от теории к

фактам. В рыночном планировании дедукция и индукция – не противостоящие, а

взаимодополняющие методы экономических исследований. Сформулированные

дедуктивным способом научные гипотезы служат экономистам-менеджерам ориентиром

при сборе и систематизации эмпирических данных. В свою очередь научное обобщение

фактов, правильное представление о реальном мире является предпосылкой для

формулирования новых содержательных экономических положений и принципов.

Следовательно, современная экономическая теория и научные методы

исследования, прежде всего анализ и синтез, дедукция и индукция, служат фундаментом

внутрифирменного планирования и перспективного прогнозирования развития

отечественных предприятий.

4

1.2 ОСНОВНЫЕ ПРИНЦИПЫ ПЛАНИРОВАНИЯ

Планирование деятельности является на каждом предприятии наиболее важной

функцией производственного менеджмента. В планах отражаются все принятые

управленческие решения, содержатся обоснованные расчеты объемов производства и

продажи продукции, приводится экономическая оценка затрат и ресурсов и конечных

результатов производства.

В ходе составления планов руководители всех звеньев управления намечают

общую программу своих действий, устанавливают главную цель и результат совместной

работы, определяют участие каждого отдела или работника в общей деятельности,

координируют работу всех составителей планов и вырабатывают решения о единой линии

трудового поведения в процессе выполнения принятых планов. При разработке сводного

плана и выборе линии поведения всех работников необходимо не только обеспечить

соблюдение определенных правил и принципов планирования, но и осуществить

достижение принятых планов и выбранных целей в будущем.

Впервые общие принципы планирования были сформулированы А. Файолем. В

качестве основных требований к разработке программы действия или планов предприятия

им были названы пять принципов: необходимость, единство, непрерывность, гибкость и

точность.

Принцип необходимости планирования означает повсеместное и обязательное

применение планов при выполнении любого вида трудовой деятельности.

Принцип единства планов предусматривает разработку общего или сводного плана

социально-экономического развития предприятия. На предприятиях существуют

отдельные планы производства и продажи продукции, планы издержек и доходов, а также