ЛАБОРАТОРНАЯ

РАБОТА № 7

Стоимостный

анализ

С помощью этой лабораторной работы Вы

сможете:

-

освоить последовательность и правила

определения параметров стоимостного

анализа; -

научиться составлять отчет о стоимости

бизнес-процесса.

Теоретические

сведения

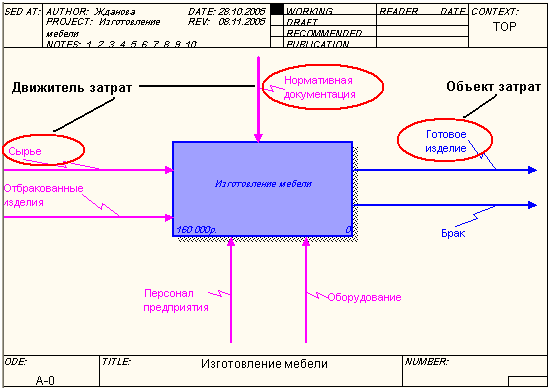

Стоимостный анализ (АВС)

-

Для того чтобы определить качество

созданной модели с точки зрения

эффективности бизнес-процессов,

необходима система метрики, т. е. качество

следует оценивать количественно.

BPwin предоставляет аналитику

два инструмента для оценки модели —

стоимостный анализ, основанный на

работах (Activity Based

Costing, АВС), и

свойства, определяемые пользователем

(User Defined

Properties, UDP).

АВС (стоимостный анализ) является

широко распространенной методикой,

используемой международными корпорациями

и государственными организациями (в

том числе Департаментом обороны США)

для идентификации истинных движителей

затрат в организации. Именно эту методику

мы рассмотрим в лабораторной работе.

Стоимостный анализ представляет

собой соглашение об учете, используемое

для сбора затрат, связанных с работами,

с целью определить общую стоимость

процесса.

Стоимостный анализ основан на модели

работ, потому что количественная

оценка невозможна без детального

понимания функциональности предприятия.

Обычно АВС применяется для того,

чтобы понять происхождение выходных

затрат и облегчить выбор нужной модели

работ при реорганизации деятельности

предприятия. С помощью стоимостного

анализа можно решить такие задачи, как:

-

определение действительной стоимости

производства продукта, -

определение действительной стоимости

поддержки клиента, -

идентификация работ, которые стоят

больше всего (те, которые должны быть

улучшены в первую очередь), -

обеспечение менеджеров финансовой

мерой предлагаемых изменений и др.

АВС может проводиться только тогда,

когда модель работы последовательная

(следует синтаксическим правилам IDEF0),

корректная (отражает бизнес), полная

(охватывает всю рассматриваемую

область) и стабильная (проходит цикл

экспертизы без изменений), другими

словами, когда создание модели работы

закончено.

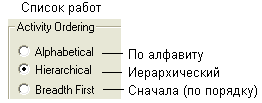

АВС включает следующие основные

понятия:

-

объект затрат — причина, по

которой работа выполняется; обычно,

основной выход работы.

Стоимость работ есть суммарная

стоимость объектов затрат («Готовое

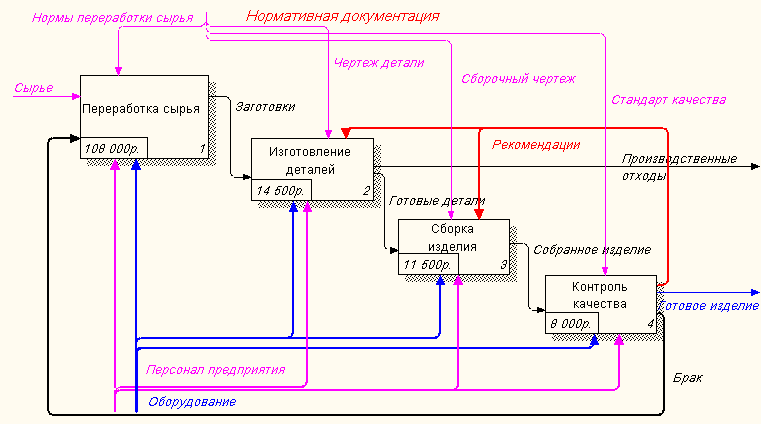

изделие», рис. 7.1.)

-

движитель затрат — характеристики

входов и управлений работы («Сырье»,

«Нормативная документация», рис. 7.1.),

которые влияют на то, как выполняется

и как долго длится работа; -

центры затрат, которые можно

трактовать как статьи расхода.

Рис. 7.1. Иллюстрация терминов АВС

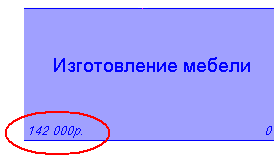

При проведении стоимостного анализа в

BPwin сначала задаются

единицы измерения времени и денег.

Общие затраты по работе рассчитываются

как сумма по всем центрам затрат. При

вычислении затрат вышестоящей

(родительской) работы сначала вычисляется

произведение затрат дочерней работы

на частоту работы (число раз, которое

работа выполняется в рамках проведения

родительской работы), затем результаты

складываются. Если во всех работах

модели включен режим Compute

from Decompositions,

подобные вычисления автоматически

проводятся по всей иерархии работ снизу

вверх (рис. 7.2.)

Рис. 7.2. Общие затраты на работу

«Изготовление мебели»

Этот достаточно упрощенный принцип

подсчета справедлив, если работы

выполняются последовательно. Встроенные

возможности ВРwin позволяют

разрабатывать упрощенные модели

стоимости, которые тем не менее оказываются

чрезвычайно полезными для предварительной

оценки затрат. Если схема выполнения

более сложная (например, работы

производятся альтернативно), можно

отказаться от подсчета и задать итоговые

суммы для каждой работы вручную.

Практическое

задание

![]()

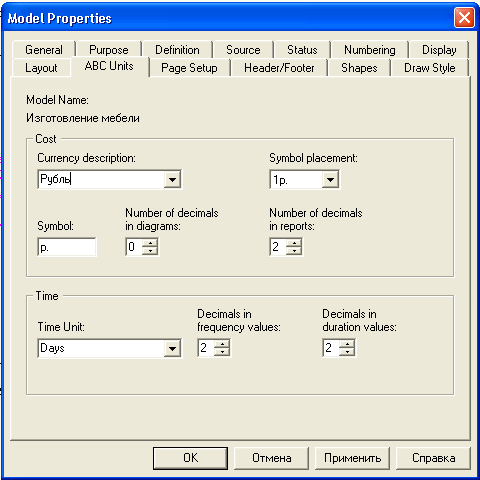

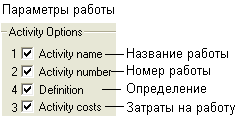

Задание 37. Настройка параметров

стоимостного анализа.

-

Откройте файл Lаb6.bp1, сохраненный

на предыдущем уроке. -

В диалоговом окне Model

Properties (Model

— Model Properties)

во вкладке АВС установите единицы

измерения денег и времени – рубли и

часы (рис. 7.3.).

Рис. 7.3. Вкладка

ABC Unit диалога Model

Properties

-

Перейдите в Dictionary

– Cost Center

и в диалоге Cost Center

Dictionary внесите

название и определение центров затрат

(табл. 7.1.).

Таблица 7.1. Центры затрат АВС

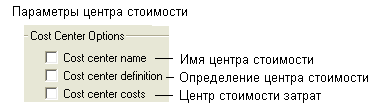

|

Центр |

Определение |

|

Управление |

Затраты на управление, |

|

Рабочая сила |

Затраты на оплату |

|

Компоненты |

Затраты на закупку |

-

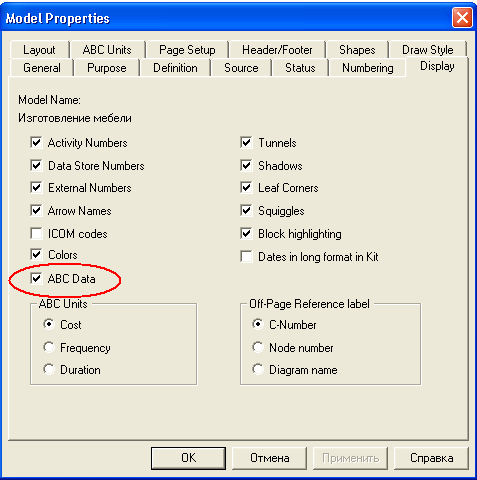

Для отображения стоимости каждой работы

в нижнем левом углу прямоугольника

перейдите в меню Model — Model

Properties и

во вкладку

Display диалога

Model Properties включите

опцию ABC

Data (рис. 7.4.).

Рис. 7.4. Вкладка

Display диалога Model

Properties

-

Для изображения стоимости, частоты или

продолжительности работы переключите

радиокнопки в группе ABC

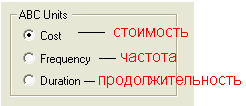

Units (рис. 7.5.).

Рис. 7.5. Назначение радиокнопок в группе

ABC Units

-

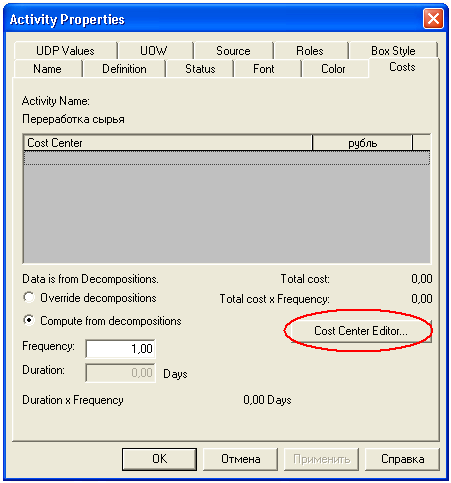

Для назначения стоимости работе

«Переработка сырья» щелкните по ней

правой кнопкой мыши и выберите в

контекстном меню Cost.

Откроется диалоговое окно для внесения

стоимости затрат (рис. 7.6.):

Рис. 7.6. Диалог Activity

Properties

-

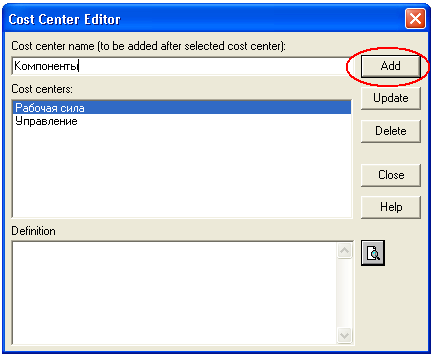

В диалоговом окне Cost

Center Editor

добавьте центры затрат «Компоненты»,

«Рабочая сила», «Управление» (рис.

7.7.).

Рис. 7.7.

Диалог Cost Center

Editor

-

Во вкладке Costs

диалога Activity

Properties укажите

частоту проведения данной работы в

рамках общего процесса (Frequency)

и продолжительность (Duration). -

Выберите в списке один из центров затрат

и в окне Cost задайте

его стоимость (рис. 7.8.).

Рис. 7.8. Внесение стоимости в центры

затрат

![]()

Задание 38. Внесение стоимости затрат.

-

Для работ «Изготовление деталей»,

«Сборка изделия», «Контроль качества»

на диаграмме А1 самостоятельно

внесите параметры АВС из табл. 7.2.

Таблица 7.2. Стоимости работ на

диаграмме А1

|

Имя работы (Activity |

Центр затрат (Cost |

Сумма центра затрат (Cost |

Продолжитель-ность (Duration), |

Частота (Frequency) |

|

Отслеживание |

Управление |

1500,00 |

||

|

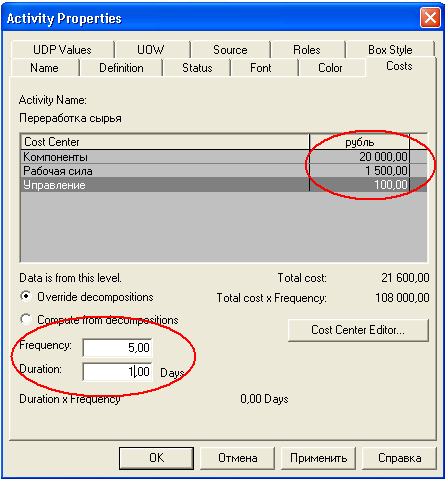

Переработка сырья |

Управление |

100,00 |

||

|

Рабочая сила |

1500,00 |

1,00 |

5,00 |

|

|

Компоненты |

20000,00 |

|||

|

Изготовление деталей |

Управление |

200,00 |

||

|

Рабочая сила |

2500,00 |

2,00 |

5,00 |

|

|

Компоненты |

200,00 |

|||

|

Сборка мебели |

Управление |

600,00 |

||

|

Рабочая сила |

1500,00 |

2,00 |

5,00 |

|

|

Компоненты |

200,00 |

|||

|

Контроль качества |

Управление |

600,00 |

||

|

Рабочая сила |

1000,00 |

1,00 |

5,00 |

|

|

Компоненты |

0,00 |

-

Проверьте себя (рис. 7.9.).

Рис. 7.9. Результат стоимости работ на

диаграмме А1

-

Посмотрите результат – стоимость

работы верхнего уровня (рис. 7.2.).

![]() После

После

того, как эта работа будет проделана,

пригласите преподавателя и продемонстрируйте

ему результат.

![]()

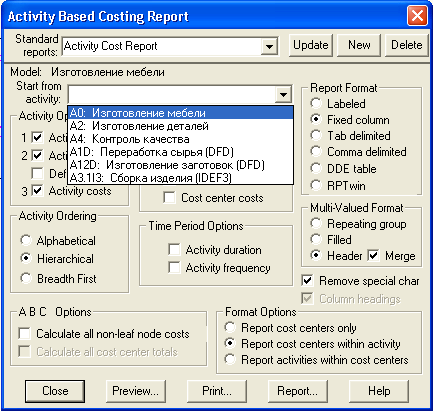

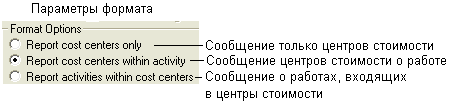

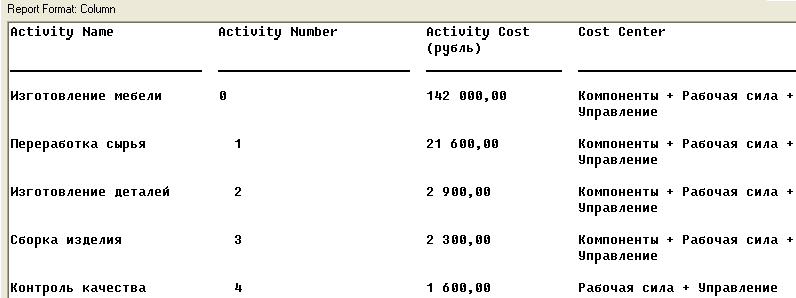

Задание 39. Составление отчета.

Для того чтобы сгенерировать отчет,

выполните следующие действия:

-

Выберите пункт

меню Activity

Cost Report (Tools

– Reports — Activity Cost Report). -

Укажите пункты в диалоге Activity

Based Costing

Report (рис. 7.10.), по

которым хотите получить сведения.

Рис. 7.10.

Диалог Activity Based

Costing Report

Назначение пунктов можно посмотреть в

таблице 7.3.

Таблица 7.3. Пункты Activity

Based Costing Report и их

значение

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Вот что должно у вас получиться (рис.

7.11.).

Рис. 7.11. Сгенерированный отчет

![]() После

После

того, как эта работа будет проделана,

пригласите преподавателя и продемонстрируйте

ему результат.

![]()

Задание 40. Сохранение полученной

диаграммы.

Сохраните полученную диаграмму.

-

В меню File выберите Save as.

-

Укажите путь к своей папке и имя файла

Lab7.bp1. -

Нажмите ОК.

Контрольные

вопросы

-

Дайте определение понятию стоимостный

анализ. -

Какова роль стоимостного анализа в

моделировании бизнес-процессов? -

Какие понятия включает в себя стоимостный

анализ? -

Какие действия в программе необходимо

выполнить, чтобы получить отчет о

стоимости бизнес-процесса?

Тестовое задание

-

На чем основан стоимостный анализ?

-

на контекстной диаграмме;

-

на модели работ;

-

на хранилище данных;

-

правильные ответы a), b);

-

правильных ответов нет.

-

Укажите сокращенное название

стоимостного анализа:

-

DFD;

-

ABC;

-

IDEF0;

-

IDEF3;

-

UOW.

-

Какие понятия включает в себя

стоимостный анализ?

-

объект затрат;

-

движитель затрат;

-

центры затрат;

-

правильные ответы а), b);

-

правильные ответы а), с).

4. Где на диаграмме отображается

стоимость каждой работы?

-

В центре работы;

-

в левом нижнем углу работы;

-

в левом верхнем углу работы;

-

в правом верхнем углу работы;

-

в правом нижнем углу работы.

5. Каково назначение радиокнопки

Frequency в группе

ABC Units

-

обозначает стоимость работы;

-

обозначает продолжительность работы;

-

обозначает частоту работы;

-

ничего не обозначает;

-

правильного ответа нет.

-

Какую опцию на вкладке Display

(Model Properties)

надо включить, чтобы отображать

стоимость работы на диаграмме?

-

Colors;

-

ABC Data;

-

Arrow

Names; -

Activity

Numbers; -

Data Store

Numbers.

7. В каком диалоговом окне можно

настроить параметры отчета?

-

Model Properties;

-

Activity Based Costing Report;

-

Activity Properties;

-

Cost Center Editor;

-

Cost Center Dictionary.

![]() После

После

того, как эта работа будет проделана,

пригласите преподавателя и продемонстрируйте

ему результат.

Контрольное

задание

Продолжите выполнение контрольного

задания.

-

Откройте файл Kr6.bp1.

-

Произведите стоимостный анализ модели.

-

Cгенерируйте отчет в

своем контрольном задании. -

Сохраните файл в своей папке с именем

Kr7.bp1.

![]() После

После

того, как эта работа будет проделана,

пригласите преподавателя и продемонстрируйте

ему результат.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Дмитрий Могилко

Бизнес-архитектор

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

Функционально-стоимостной анализ процессов может быть произведен посредством имитационного моделирования в системе «Business Studio», при этом точность результата будет обусловлена корректностью модели процесса и достоверностью оценок его ресурсоемкости. Результаты ФСА представляются стандартными отчетами системы в виде отдельных документов MS Word, включающими большое количество параметров моделирования. Для экспресс-анализа ресурсоемкости сети процессов может оказаться более удобным представление стоимостных оценок процессов и их ресурсов в едином документе формата MS Excel или Project, что ускоряет доступ к отдельным параметрам стоимости процессов и ресурсов, улучшает «обзор» взаимосвязей модели и (в определенной степени) снижает «избыточность» данных.

С этой целью автором описывается вариант автоматического построения сводного отчета по всей модели процессов, при этом (с определенной потерей точности) исключается необходимость проведения имитационного моделирования за счет использования усредненных оценок длительности процессов и частоты возникновения инициирующих событий, а также за счет определения «событийной достижимости» процессов через междиаграммные ссылки (для нотации «Процедура»). Представления «Использование работ» и «Использование ресурсов» в формате MS Project позволяют получить «бюджетные» представления по видам (процессных и ресурсных) затрат за отчетный период (месяц).

Функционально-стоимостный анализ (ФСА), или анализ стоимости функций, появился как способ повышения эффективности на основе выявления резервов и сокращения затрат в технологических процессах на стадиях жизненного цикла продукции (предпроизводственной, производственной, эксплуатационной и утилизационной). При этом ФСА-подход как метод исследования продукции включает следующие этапы [1].

- Подготовительный:

- выбор объекта исследования;

- формирование рабочей группы специалистов (инженерно-экономической специализации);

- разработка плана-графика проведения исследования.

- Информационный:

- сбор, изучение и обобщение данных об объекте ФСА-исследования (включая условия производства, реализации и потребления продукции);

- анализ достижений в области науки и техники.

- Аналитический:

- декомпозиция (разделение) объекта исследования на функции;

- классификация функций;

- оценка стоимости каждой функции;

- выявление зон с наибольшей концентрацией затрат;

- формулировка задач по усовершенствованию объекта с целью сокращения затрат на его производство.

- Творческий:

- разработка вариантов упрощения и удешевления конструкции объекта или технологии (включая варианты различного выполнения и совмещения функций, ликвидации ненужных функций, удешевления элементов конструкции);

- регистрация предложений по усовершенствованию объекта;

- обсуждение и обоснование эффективности предложений.

- Исследовательский:

- технические, технологические и экономические расчеты предложений;

- проверка соответствия нового варианта продукции условиям использования;

- создание образцов продукции и их испытание на пригодность производственного оборудования, условий доставки и эксплуатации.

- Рекомендательный:

- выбор варианта изменения исследуемого объекта (не снижающего его потребительские качества);

- оформление документации по выбранному варианту усовершенствования;

- согласование изменений с потребителями и поставщиками;

- разработка плана-графика внедрения результатов анализа в производство.

- Этап внедрения:

- повышение квалификации специалистов, участвующих в производстве продукции по усовершенствованному варианту;

- контроль освоения усовершенствованного варианта производства со стороны рабочей группы;

- оценка экономического эффекта внедрения усовершенствований;

- оформление отчета по результатам анализа;

- поощрение участников исследования и внедрения.

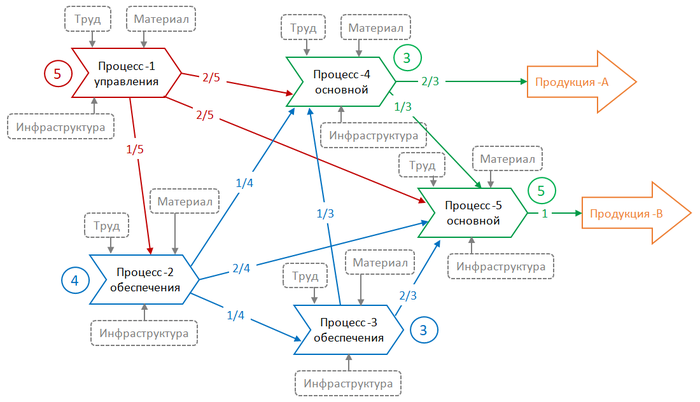

Дальнейшим развитием инженерно-экономического подхода ФСА стало применение АВС-метода (англ. Activity-Based Costing) — калькулирования себестоимости продукции по видам деятельности (операциям) на основе учета и распределения косвенных затрат (расходных материалов, энергии, трудовых и инфраструктурных ресурсов) [2]. При этом предполагается, что ресурсы переносят свою стоимость на деятельность, в которой они используются, а деятельность (последовательно по этапам производства) — на конечную продукцию [3]: процессы управления переносят стоимость на основные и обеспечивающие, обеспечивающие процессы — на основные, а основные — на конечную продукцию. Представленная на рис. 1 в виде ориентированного графа модель переноса затрат позволяет оценить:

- первоначальную ресурсную себестоимость процессов (указана в кружках, например, ресурсная себестоимость процесса основного 4 в относительных единицах равна 3);

- долю переноса ресурсной себестоимости процесса на другие процессы и конечную продукцию, например, суммарная ресурсная и перенесенная от процесса управления 1, обеспечивающих процесс обеспечения 2 и процесс обеспечения 3, стоимость процесса основного 4 в относительных единицах составляет 7,67, т.к. расчетная стоимость П1 = 5, П2 = 4, П3 = 4, П4 = 3, а перенесенная для П1 = 5, для П2 = 5, для П3 = 4,25:

П1 → П2 = 4 + 5 × 1/5 = 5;

П2 → П3 = 3 + 5 ×1/4; = 4,25;

П2 → П4 = 5 + 5 × 1/4; = 6,25;

П3 → П4 = 6,25 + 4,25 × 1/3 = 7,67; - накладную (процессную) стоимость продукции (например, перенесенная от процесса основного 4 стоимость продукции А в относительных единицах составляет 5,1 без учета стоимости сырья: ПА = 7,67 × 2/3 = 5,1);

- долю затрат процесса в накладной стоимости продукции (например, процесс управления 1 переносит 31% своей ресурсной себестоимости в накладную стоимость продукции А).

П1 → П4 → ПА = 2/5 × 2/3 = 0,27;

П1 → П2 → П4 → ПА = 1/5 × 1/4 × 2/3 = 0,03;

П1 → П2 → П3 → П4 → ПА = 1/5 × 1/4 × 1/3 × 2/3 = 0,01;

Итого: П1 → ПА = 0,27 + 0,03 + 0,01 = 0,31 (31%).

Рис. 1. Модель переноса затрат: ресурсы — функции — продукция

В общем случае под косвенными понимаются затраты, которые нельзя непосредственно отнести на определенный вид или партию продукции. Расчет объема переноса затрат (стоимости ресурсов) осуществляется с помощью драйверов (показателей, характеризующих частоту и интенсивность поглощения ресурсов) следующего вида:

- количественные драйверы — учитывают количество раз использования ресурса, которое необходимо выделить на анализируемый вид деятельности (например, число обрабатываемых заказов на закупку, число обрабатываемых заказов потребителей, число контрольных проверок и число выполненных наладок оборудования);

- временные драйверы — отражают продолжительность времени использования ресурса, требуемую для выполнения какого-то вида деятельности (например, время, необходимое для проведения наладки оборудования или для контроля качества выпускаемой продукции).

Для оценки объема переноса трудовых и инфраструктурных затрат удобно использовать временные драйверы (т. е. пропорциональные длительности процесса), а для расходных материалов — количественные.

Методика АВС-подхода включает следующие этапы [2].

- Определение перечня видов деятельности, осуществляемых предприятием (в виде последовательностей операций бизнес-процессов, генерирующих затраты и направленных на достижение определенного результата).

- Формирование перечня ресурсов, используемых предприятием (в количественной оценке), и показателей эффективности потребления этих ресурсов отдельными бизнес-процессами и видами деятельности.

- Последовательное установление причинно-следственных связей между ресурсами и видами деятельности, а затем между видами деятельности и объектами затрат (продукцией и потребителями).

- Последовательное определение перечня и количественная оценка драйверов затрат для характеристики потребления ресурсов видами деятельности, а затем потребления видов деятельности объектами затрат или другими видами деятельности.

На основе АВС-подхода к оценке стоимости процессов может быть разработана соответствующая структура функциональных бюджетов предприятия [4], при этом в качестве типового состава могут быть использованы следующие функциональные бюджеты:

- Бюджет продаж.

- Бюджет производственных запасов.

- Бюджет закупок.

- Бюджет производства (и производственной себестоимости):

- бюджет прямых затрат на материалы;

- бюджет прямых затрат на труд;

- бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов.

- Бюджет общехозяйственных расходов.

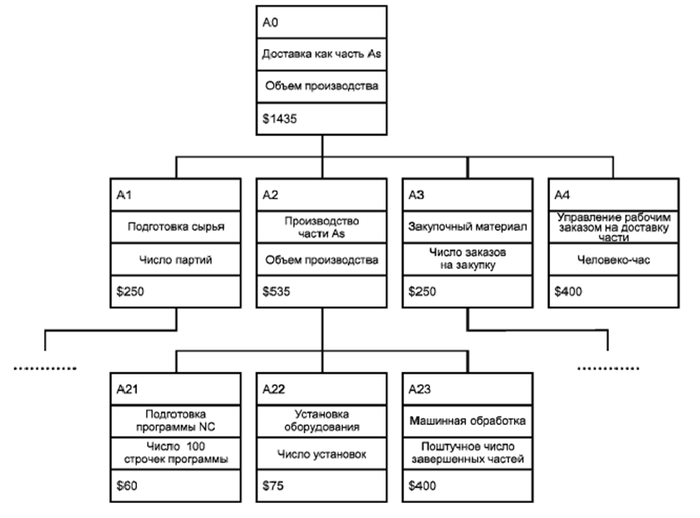

Сочетание АВС-подхода и IDEF0-модели функциональной декомпозиции деятельности позволяют получить экономическое представление об архитектуре предприятия [5], элементами которого являются функциональные бюджеты более низкого уровня декомпозиции (операций бизнес-процессов). При этом элементы экономической модели деятельности определяются следующими атрибутами (рис. 2):

- номер узла (декомпозиции);

- наименование вида деятельности (операции бизнес-процесса);

- механизм расходов (драйвер переноса затрат);

- стоимость издержек.

Рис. 2. Экономическая модель функциональной декомпозиции деятельности

С точки зрения экономики качества экономическая модель (процессов) деятельности включает два вида затрат [6]:

- Затраты на соответствие — внутренние затраты на обеспечение наиболее эффективным способом соответствия продукции или услуг заявленным требованиям (определяют минимальные затраты на процесс).

- Затраты вследствие несоответствия — стоимость затраченных времени, материалов и ресурсов, связанных с процессом поступления, производства, отгрузки и исправления несоответствующей продукции и услуг (избыточные затраты из-за неэффективной организации и несоответствующего окружения процесса).

При этом элементами затрат, связанных с процессами деятельности, являются:

- люди;

- оборудование;

- материалы (расходные);

- окружающая среда.

Методика разработки модели затрат на процесс включает следующие этапы.

- Формирование группы по улучшению качества процесса.

- Идентификация процесса как дискретного набора работ, имеющего владельца, идентифицированные выходы и потребителя — владельца другого процесса, идентифицированные материальные и информационные входы.

- Идентификация затрат (на соответствие и вследствие несоответствия) по категориям [7]:

- предупреждающие затраты;

- оценочные затраты;

- издержки, обусловленные внутренними отказами;

- издержки, обусловленные внешними отказами.

- Формирование отчета о затратах, включающего:

- идентификацию всех входов, выходов, управляющих воздействий и ресурсов;

- указание об использовании реальных (прямого измерения) или синтетических (расчетных) затрат;

- методику расчета каждого элемента затрат;

- указание на источник данных о затратах.

Приведенные выше экономические (стоимостные) модели процессов могут быть разработаны штатными средствами имитационного моделирования системы бизнес-моделирования Business Studio [8]. При этом результаты имитации могут быть формализованы в виде функционального бюджета соответствующего процесса. Для этого по результатам имитационного моделирования формируется отчет «ФСА процесса» (рис. 3).

Рис. 3. Отчет «ФСА процесса»

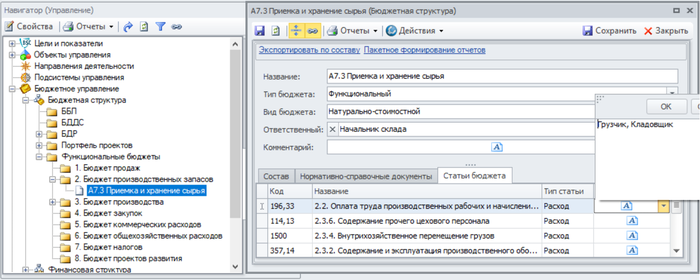

На основании указанного отчета автором предлагается заполнить параметры справочника «Бюджетная структура» следующим образом (рис. 4):

- «Код» — заносится суммарное значение затрат по виду ресурса (например, по результатам имитации средняя стоимость использования временных ресурсов «Грузчик» и «Кладовщик» составляет 196,33 руб.);

- «Название» — указывается соответствующая статья бюджета доходов и расходов (например, стоимость использования грузчика и кладовщика заносится по ст. 2.2. «Оплата труда производственных рабочих и начисления в фонды)»;

- «Тип статьи» — указываются доходы или расходы.

Рис. 4. Справочник «Бюджетная структура»

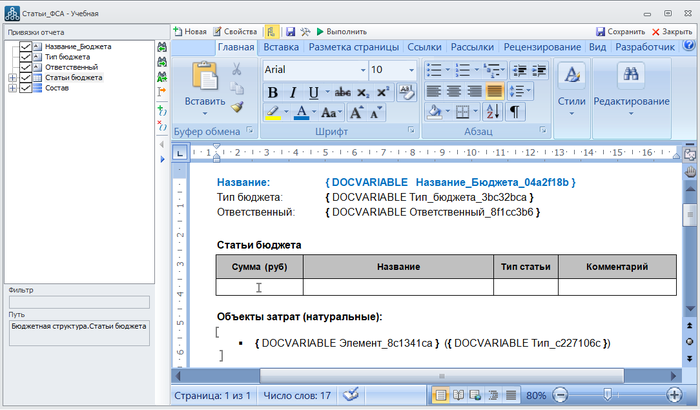

Для унификации содержания и представления (шаблона) функционального бюджета могут быть использованы стандартный отчет и возможности системы Business Studio для настройки и формирования пользовательских отчетов [9] (рис. 5).

Рис. 5. Пользовательский отчет «ФСА процесса»

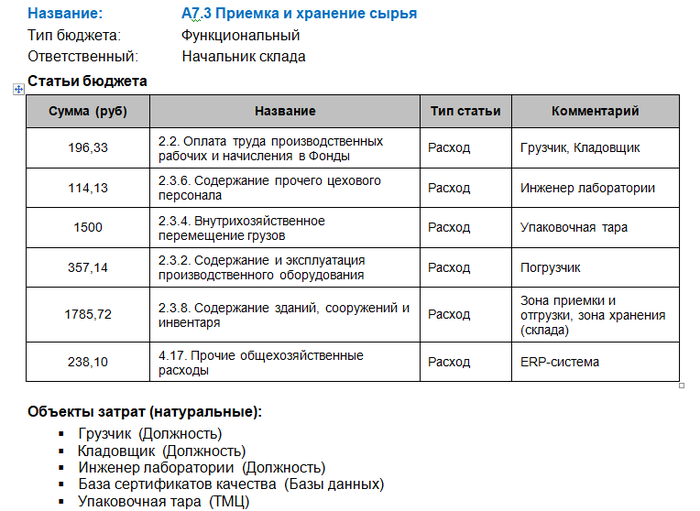

В результате применения пользовательского отчета будет автоматически сформирован документ «Статьи ФСА процесса» в унифицированной форме (рис. 6).

Рис. 6. Отчет «Статьи ФСА процесса»

Для получения сводного отчета функционально-стоимостного анализа по всем описанным в системе Business Studio бизнес-процессам целесообразно воспользоваться средствами OLE-автоматизации (т. е. посредством протокола, позволяющего получить одному приложению доступ к объекту, размещенному внутри другого приложения). При этом построенный Excel-отчет включает следующие разделы.

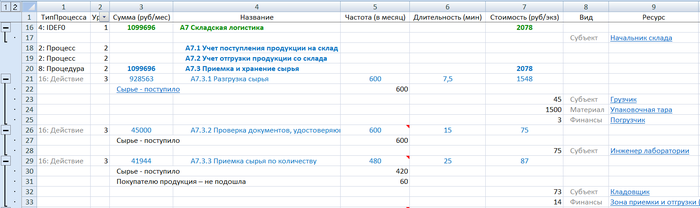

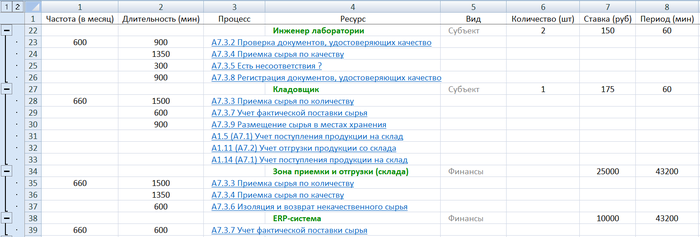

- Лист «Процессы» содержит следующие сведения (рис. 7):

- тип процесса;

- уровень иерархии в системе процессов деятельности;

- сумма (руб.) — итоговая стоимость процесса за месяц (с учетом всех экземпляров подпроцессов, инициированных соответствующими событиями);

- перечень событий, инициирующих процесс;

- название процесса;

- частота (в месяц) — средняя частота возникновения соответствующего события;

- длительность (мин.) — средняя длительность выполнения экземпляра процесса;

- стоимость (руб.) — средняя стоимость выполнения экземпляра процесса (сумма стоимостей использованных ресурсов);

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- ресурс (наименование);

- количество (шт.) — среднее количество потребления процессом соответствующих ресурсов (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

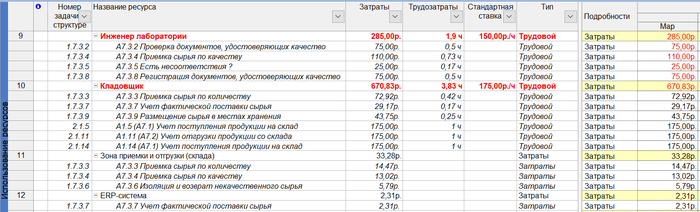

- Лист «Ресурсы» содержит следующие сведения (рис. 8):

- частота (в месяц) — средняя частота выполнения процессов;

- длительность (мин.) — средняя длительность выполнения процесса;

- процесс (наименование), в котором используется ресурс;

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- количество (шт.) — среднее количество потребления экземпляром процесса ресурса (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

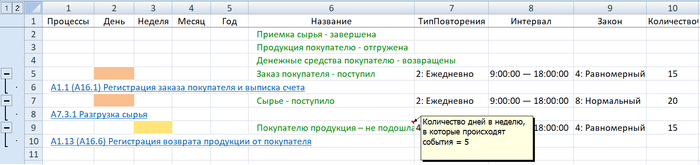

- Лист «События» содержит следующие сведения (рис. 9):

- процессы (наименование);

- день — индикатор событий с ежедневным периодом повторения;

- неделя — индикатор событий с еженедельным периодом повторения (в примечании к соответствующей ячейке указывается количество дней недели, в которые возникают события);

- месяц — индикатор события с ежемесячным периодом повторения;

- год — индикатор события с ежегодным периодом повторения;

- тип повторения — период возникновения события;

- интервал — временной интервал возникновения события;

- закон — закон распределения (случайной величины) количества событий (используется константа и среднее значение для равномерного и нормального законов распределения);

- количество — среднее количество возникновений событий в периоде повторения.

Рис. 7. Лист «Процессы» ФСА-отчета в формате Excel

Рис. 8. Лист «Ресурсы» ФСА-отчета в формате Excel

Рис. 9. Лист «События» ФСА-отчета в формате Excel

Для удобства межстраничной навигации в ФСА-отчете в формате Excel используются гиперссылки на соответствующие объекты.

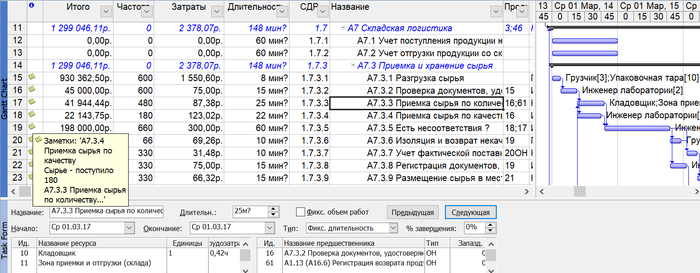

Визуализация длительности выполнения и ожидания процессов, а также их потоковых взаимосвязей может быть осуществлена с помощью автоматического построения Project-отчета средствами OLE-автоматизации, при этом построенный отчет включает следующие дополнительные (относительно отчета в формате Excel) сведения:

- представление «Диаграмма Ганта» содержит визуализацию длительностей и взаимосвязей процессов (рис. 10);

- представление «Использование ресурсов» содержит сведения о расходах на ресурсы с детализацией по соответствующим процессам (рис. 11);

- представление «Сетевой график» содержит визуализацию (потоковых взаимосвязей) последовательности выполнения процессов (рис. 12).

Рис. 10. Представление «Диаграмма Гантта» в формате Project-отчета

Рис. 11. Представление «Использование ресурсов» в формате Project-отчета

Рис. 12. Представление «Сетевой график» в формате Project-отчета

Таким образом, представленная автором методика стоимостной оценки процессов и принципы ее автоматизации средствами системы Business Studio позволяют осуществлять регулярную аналитическую деятельность по учету и анализу источников возникновения затрат в структуре бизнес-процессов организации, а также с учетом операционной стратегии развития определять приоритетные направления улучшения деятельности.

Источники информации:

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2002. — 704 с.

- Кондукова Э. В. АВС: себестоимость без искажений. — М.: Эксмо, 2008. — 288 с.

- Молчанов С. С. Управленческий учет за 14 дней. Экспресс-курс. — М.: Эксмо, 2009. — 544 с.

- Добровольский Е.Ю., Карабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е. П. Бюджетирование: шаг за шагом. — СПб.: Питер, 2005. — 448 с.

- ГОСТ Р ИСО 15704–2008 «Требования к стандартным архитектурам и методологиям предприятия».

- ГОСТ Р 52380.1–2005 «Руководство по экономике качества. Часть 1. Модель затрат на процесс».

- ГОСТ Р 52380.2–2005 «Руководство по экономике качества. Часть 2. Модель предупреждения, оценки и отказов».

- Имитационное моделирование деятельности.

- Создание пользовательских отчетов.

Опубликовано по материалам:

«Менеджмент качества», 02/2019.

Август 2019 г.

Рекомендуемые материалы по тематике

Сокращение численности персонала в условиях кризиса: формула или модель?

Business Studio — новая система класса OrgWare

Как вовлечь руководителей и специалистов в работу с бизнес-процессами?

Применение системы Business Studio в Офисе управления проектами

Аннотация: Стоимостный анализ: объект затрат, двигатель затрат, центр затрат. Свойства, определяемые пользователем (UDP). Диаграммы потоков данных (Data Flow Diagramming): работы, внешние сущности (ссылки), потоки работ, хранилища данных. Метод описания процессов IDEF3: работы, связи, объекты ссылок, перекрестки. Имитационное моделирование: источники и стоки, очереди, процессы.

Стоимостный анализ

Как было указано ранее, обычно сначала строится функциональная модель существующей организации работы — AS-IS (как есть). После построения модели AS-IS проводится анализ бизнес-процессов, потоки данных и объектов перенаправляются и улучшаются, в результате строится модель ТО-ВЕ. Как правило, строится несколько моделей ТО-ВЕ, из которых по какому-либо критерию выбирается наилучшая. Проблема состоит в том, что таких критериев много и непросто определить важнейший. Для того чтобы определить качество созданной модели с точки зрения эффективности бизнес-процессов, необходима система метрики, т. е. качество следует оценивать количественно.

BPwin предоставляет аналитику два инструмента для оценки модели — стоимостный анализ, основанный на работах (Activity Based Costing, ABC), и свойства, определяемые пользователем (User Defined Properties, UDP). Функциональное оценивание – ABC – это технология выявления и исследования стоимости выполнения той или иной функции (действия). Исходными данными для функционального оценивания являются затраты на ресурсы (материалы, персонал и т.д.). В сравнении с традиционными способами оценки затрат, при применении которых часто недооценивается продукция, производимая в незначительном объеме, и переоценивается массовый выпуск, ABC обеспечивает более точный метод расчета стоимости производства продукции, основанный на стоимости выполнения всех технологических операций, выполняемых при ее выпуске. Стоимостный анализ представляет собой соглашение об учете, используемое для сбора затрат, связанных с работами, с целью определить общую стоимость процесса. Стоимостный анализ основан на модели работ, потому что количественная оценка невозможна без детального понимания функциональности предприятия. Обычно ABC применяется для того, чтобы понять происхождение выходных затрат и облегчить выбор нужной модели работ при реорганизации деятельности предприятия (Business Process Reengineering, BPR). С помощью стоимостного анализа можно решить такие задачи, как определение действительной стоимости производства продукта, определение действительной стоимости поддержки клиента, идентификация наиболее дорогостоящих работ (тех, которые должны быть улучшены в первую очередь ), обеспечение менеджеров финансовой мерой предлагаемых изменений и т.д.

ABC—анализ может проводиться только тогда, когда модель работы последовательная (следует синтаксическим правилам IDEF0), корректная (отражает бизнес), полная (охватывает всю рассматриваемую область) и стабильная (проходит цикл экспертизы без изменений), другими словами, когда создание модели работы закончено.

ABC включает следующие основные понятия:

- Объект затрат — причина, по которой работа выполняется, обычно основной выход работы. Стоимость работ есть суммарная стоимость объектов затрат ( «Сборка и тестирование компьютеров», рис. 8.1);

- Двигатель затрат — характеристики входов и управлений работы («Заказы клиентов», «Правила сборки и тестирования», «Персонал производственного отдела» рис. 8.1), которые влияют на то, как выполняется и как долго длится работа;

- Центры затрат , которые можно трактовать как статьи расхода.

Рис.

8.1.

Иллюстрация терминов ABC

При проведении стоимостного анализа в BPwin сначала задаются единицы измерения времени и денег. Для задания единиц измерения следует вызвать диалог Model Properties (меню Model), закладка ABC Units (рис. 8.2).

Рис.

8.2.

Настройка единиц измерения валюты и времени

Если в списке выбора отсутствует необходимая валюта (например, рубль), ее можно добавить. Диапазон измерения времени в списке Unit of measurment достаточен для большинства случаев — от секунд до лет.

Затем описываются центры затрат (cost centers). Для внесения центров затрат необходимо вызвать диалог Cost Center Editor из меню Model (рис. 8.3).

Рис.

8.3.

Диалог Cost Center Editor

Каждому центру затрат следует дать подробное описание в окне Definition. Список центров затрат упорядочен. Порядок в списке можно менять при помощи стрелок, расположенных справа от списка. Задание определенной последовательности центров затрат в списке, во-первых, облегчает последующую работу при присвоении стоимости работам, а во-вторых, имеет значение при использовании единых стандартных отчетов в разных моделях. Хотя BPwin сохраняет информацию о стандартном отчете в файле BPWINRPT.INI, информация о центрах затрат и UDP сохраняется в виде указателей, т. е. хранятся не названия центров затрат, а их номера. Поэтому, если нужно использовать один и тот же стандартный отчет в разных моделях, списки центров затрат должны быть в них одинаковы.

Для задания стоимости работы (для каждой работы на диаграмме декомпозиции) следует щелкнуть правой кнопкой мыши по работе и на всплывающем меню выбрать Cost (рис. 8.4). В диалоге Activity Cost указывается частота проведения данной работы в рамках общего процесса (окно Frequency) и продолжительность (Duration). Затем следует выбрать в списке один из центров затрат и в окне Cost задать его стоимость. Аналогично назначаются суммы по каждому центру затрат, т. е. задается стоимость каждой работы по каждой статье расхода. Если в процессе назначения стоимости возникает необходимость внесения дополнительных центров затрат, диалог Cost Center Editor вызывается прямо из диалога Activity Properties/Cost соответствующей кнопкой.

Рис.

8.4.

Задание стоимости работ в диалоге Activity Properties/Cost

Общие затраты по работе рассчитываются как сумма по всем центрам затрат. При вычислении затрат вышестоящей (родительской) работы сначала вычисляется произведение затрат дочерней работы на частоту работы (число раз, которое работа выполняется в рамках проведения родительской работы), затем результаты складываются. Если во всех работах модели включен режим Compute from Decompositions (рис. 8.4), подобные вычисления автоматически проводятся по всей иерархии работ снизу вверх (рис. 8.5).

Рис.

8.5.

Вычисление затрат родительской работы

Этот достаточно упрощенный принцип подсчета справедлив, если работы выполняются последовательно. Встроенные возможности BPwin позволяют разрабатывать упрощенные модели стоимости, которые, тем не менее, оказываются чрезвычайно полезными при предварительной оценке затрат. Если схема выполнения более сложная (например, работы производятся альтернативно), можно отказаться от подсчета и задать итоговые суммы для каждой работы вручную (Override Decompositions). В этом случае результаты расчетов с нижних уровней декомпозиции будут игнорироваться, и при расчетах на верхних уровнях будет учитываться сумма, заданная вручную. На любом уровне результаты расчетов сохраняются независимо от выбранного режима, поэтому при выключении опции Override Decompositions расчет снизу вверх производится обычным образом.

Для проведения более тонкого анализа можно воспользоваться специализированным средством стоимостного анализа EasyABC (ABC Technology, Inc.). BPwin имеет двунаправленный интерфейс с EasyABC. Для экспорта данных в EasyABC следует выбрать пункт меню File/Export/Node Tree, задать в диалоге Export Node Tree необходимые настройки и экспортировать дерево узлов в текстовый файл (.txt). Файл экспорта можно импортировать в EasyABC. После проведения необходимых расчетов результирующие данные можно импортировать из EasyABC в BPwin. Для импорта нужно выбрать меню File/Import/Costs и в диалоге Import Activity Costs выбрать необходимые установки.

Результаты стоимостного анализа могут существенно повлиять на очередность выполнения работ. Предположим, что для оценки качества изделия необходимо провести три работы:

- внешний осмотр — стоимость 50 руб.;

- пробное включение — стоимость 150 руб.;

- испытание на стенде — стоимость 300 руб.

Предположим также, что с точки зрения технологии очередность проведения работ несущественна, а вероятность выявления брака одинакова (50%). Пусть необходимо проверить восемь изделий. Если проводить работы в убывающем по стоимости порядке, то затраты на получение готового изделия составят:

300 руб. (испытание на стенде)*8 +150 руб. (пробное включение) *4 + 50 руб. (внешний осмотр) *2 = 3100 руб.

Если проводить работы в возрастающем по стоимости порядке, то на получение готового изделия будет затрачено:

50 руб. (внешний осмотр) *8 +150 руб. (пробное включение) *4 + 300 руб. (испытание на стенде) *2 = 1600 руб.

Следовательно, с целью минимизации затрат первой должна быть выполнена наиболее дешевая работа, затем — средняя по стоимости и в конце — наиболее дорогая.

Результаты стоимостного анализа наглядно представляются на специальном отчете BPwin, настройка которого производится в диалоговом окне Activity Cost Report (меню Tools/Reports/Activity Cost Report) (рис. 8.6). Отчет позволяет документировать имя, номер, определение и стоимость работ, как суммарную, так и раздельно по центрам затрат.

Рис.

8.6.

Диалог настройки отчета по стоимости работ

Результаты отображаются и непосредственно на диаграммах. В левом нижнем углу прямоугольника работы может показываться либо стоимость (по умолчанию), либо продолжительность, либо частота проведения работы. Настройка отображения осуществляется в диалоге Model Properties (меню Model/Model Properties), закладка Display (ABC Data, ABC Units).

Свойства, определяемые пользователем (UDP)

АВС позволяет оценить стоимостные и временные характеристики системы. Если стоимостных показателей недостаточно, имеется возможность внесения собственных метрик — свойств, определенных пользователем — (User Defined Properties, UDP). UDP позволяют провести дополнительный анализ, хотя и без суммирующих подсчетов.

Для описания UDP служит диалог User-Defined Property Editor (меню Model/UDP Definition Editor) (рис. 8.7). В верхнем окне диалога вносится имя UDP, в списке выбора Datatype описывается тип свойства. Имеется возможность задания 18 различных типов UDP, в том числе управляющих команд и массивов, объединенных по категориям. Для внесения категории следует задать имя категории в окне New Keyword и щелкнуть по кнопке Add Category. Для присвоения свойства категории необходимо выбрать UDP из списка, затем категорию из списка категорий и щелкнуть по кнопке Update. Одна категория может объединять несколько свойств, в то же время одно свойство может входить в несколько категорий. Свойство типа List может содержать массив предварительно определенных значений. Для определения области значений UDP типа List следует задать значение свойства в окне New Keyword и щелкнуть по кнопке Add Member. Значения из списка можно редактировать и удалять.

Рис.

8.7.

Диалог описания UDP

Каждой работе можно поставить в соответствие набор UDP. Для этого следует щелкнуть правой кнопкой мыши по работе и выбрать пункт меню UDP. В закладке UDP Values диалога IDEF0 Activity Properties можно задать значения UDP. Результат задания можно проанализировать в отчете Diagram Object Report (меню Tools/Report/Diagram Object Report) (рис. 8.8).

Теоретические сведения. & Для того чтобы определить качество созданной модели с точки зрения эффективности бизнес-процессов

Стоимостный анализ (АВС)

& Для того чтобы определить качество созданной модели с точки зрения эффективности бизнес-процессов, необходима система метрики, т. е. качество следует оценивать количественно.

BPwin предоставляет аналитику два инструмента для оценки модели — стоимостный анализ, основанный на работах (Activity Based Costing, АВС), и свойства, определяемые пользователем (User Defined Properties, UDP).

АВС (стоимостный анализ) является широко распространенной методикой, используемой международными корпорациями и государственными организациями (в том числе Департаментом обороны США) для идентификации истинных движителей затрат в организации. Именно эту методику мы рассмотрим в лабораторной работе.

Стоимостный анализ представляет собой соглашение об учете, используемое для сбора затрат, связанных с работами, с целью определить общую стоимость процесса.

Стоимостный анализ основан на модели работ, потому что количественная оценка невозможна без детального понимания функциональности предприятия.

Обычно АВС применяется для того, чтобы понять происхождение выходных затрат и облегчить выбор нужной модели работ при реорганизации деятельности предприятия. С помощью стоимостного анализа можно решить такие задачи, как:

1) определение действительной стоимости производства продукта,

2) определение действительной стоимости поддержки клиента,

3) идентификация работ, которые стоят больше всего (те, которые должны быть улучшены в первую очередь),

4) обеспечение менеджеров финансовой мерой предлагаемых изменений и др.

АВС может проводиться только тогда, когда модель работы последовательная (следует синтаксическим правилам IDEF0), корректная (отражает бизнес), полная (охватывает всю рассматриваемую область) и стабильная (проходит цикл экспертизы без изменений), другими словами, когда создание модели работы закончено.

АВС включает следующие основные понятия:

- объект затрат — причина, по которой работа выполняется; обычно, основной выход работы.

Стоимость работ есть суммарная стоимость объектов затрат («Готовое изделие», рис. 7.1.)

- движитель затрат — характеристики входов и управлений работы (» Сырье», «Нормативная документация», рис. 7.1.), которые влияют на то, как выполняется и как долго длится работа;

- центры затрат, которые можно трактовать как статьи расхода.

Рис. 7.1. Иллюстрация терминов АВС

При проведении стоимостного анализа в BPwin сначала задаются единицы измерения времени и денег.

Общие затраты по работе рассчитываются как сумма по всем центрам затрат. При вычислении затрат вышестоящей (родительской) работы сначала вычисляется произведение затрат дочерней работы на частоту работы (число раз, которое работа выполняется в рамках проведения родительской работы), затем результаты складываются. Если во всех работах модели включен режим Compute from Decompositions, подобные вычисления автоматически проводятся по всей иерархии работ снизу вверх (рис. 7.2.)

Рис. 7.2. Общие затраты на работу «Изготовление мебели»

Этот достаточно упрощенный принцип подсчета справедлив, если работы выполняются последовательно. Встроенные возможности ВРwin позволяют разрабатывать упрощенные модели стоимости, которые тем не менее оказываются чрезвычайно полезными для предварительной оценки затрат. Если схема выполнения более сложная (например, работы производятся альтернативно), можно отказаться от подсчета и задать итоговые суммы для каждой работы вручную.

Практическое задание «Разработка диаграммы стоимостного анализа модели ИС»

Упражнение 37. Настройка параметров стоимостного анализа.

Упражнение 37. Настройка параметров стоимостного анализа.

1. Откройте файл Lаb6.bp1, сохраненный на предыдущем уроке.

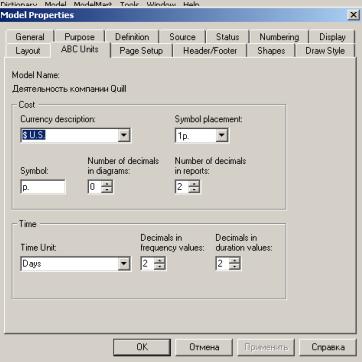

2. В диалоговом окне Model Properties (Model — Model Properties) во вкладке АВС установите единицы измерения денег и времени – рубли и часы (рис. 7.3.).

Рис. 7.3. Вкладка ABC Unit диалога Model Properties

3. Перейдите в Dictionary – Cost Center и в диалоге Cost Center Dictionary внесите название и определение центров затрат (табл. 7.1.).

Таблица 7.1. Центры затрат АВС

| Центр затрат | Определение |

| Управление | Затраты на управление, связанные с составлением графика работ, формированием комплектов мебели, контролем над сборкой и проверкой качества изделий |

| Рабочая сила | Затраты на оплату рабочих, занятых изготовлением изделий |

| Компоненты | Затраты на закупку компонентов |

4. Для отображения стоимости каждой работы в нижнем левом углу прямоугольника перейдите в меню Model — Model Properties и во вкладку Display диалога Model Properties включите опцию ABC Data (рис. 7.4.).

Рис. 7.4. Вкладка Display диалога Model Properties

5. Для изображения стоимости, частоты или продолжительности работы переключите радиокнопки в группе ABC Units (рис. 7.5.).

Рис. 7.5. Назначение радиокнопок в группе ABC Units

6. Для назначения стоимости работе «Переработка сырья» щелкните по ней правой кнопкой мыши и выберите в контекстном меню Cost.

Откроется диалоговое окно для внесения стоимости затрат (рис. 7.6.):

Рис. 7.6. Диалог Activity Properties

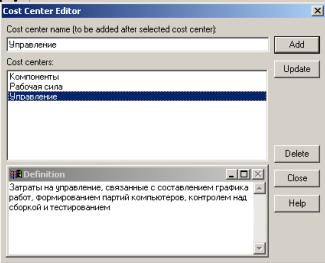

7. В диалоговом окне Cost Center Editor добавьте центры затрат «Компоненты», «Рабочая сила», «Управление» (рис. 7.7.).

Рис. 7.7. Диалог Cost Center Editor

8. Во вкладке Costs диалога Activity Properties укажите частоту проведения данной работы в рамках общего процесса (Frequency) и продолжительность (Duration).

9. Выберите в списке один из центров затрат и в окне Cost задайте его стоимость (рис. 7.8.).

Рис. 7.8. Внесение стоимости в центры затрат

Упражнение 38. Внесение стоимости затрат.

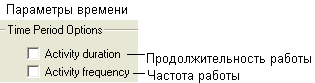

1. Для работ «Изготовление деталей», «Сборка изделия», «Контроль качества» на диаграмме А1 самостоятельно внесите параметры АВС из табл. 7.2.

Таблица 7.2. Стоимости работ на диаграмме А1

| Имя работы (Activity Name) |

Центр затрат (Cost Center) |

Сумма центра затрат (Cost Center Cost), руб. |

Продолжитель-ность (Duration), день |

Частота (Frequency) |

| Отслеживание расписания и управление сборкой мебели и её проверкой | Управление | 1500, 00 | ||

| Переработка сырья | Управление | 100, 00 | ||

| Рабочая сила | 1500, 00 | 1, 00 | 5, 00 | |

| Компоненты | 20000, 00 | |||

| Изготовление деталей | Управление | 200, 00 | ||

| Рабочая сила | 2500, 00 | 2, 00 | 5, 00 | |

| Компоненты | 200, 00 | |||

| Сборка мебели | Управление | 600, 00 | ||

| Рабочая сила | 1500, 00 | 2, 00 | 5, 00 | |

| Компоненты | 200, 00 | |||

| Контроль качества | Управление | 600, 00 | ||

| Рабочая сила | 1000, 00 | 1, 00 | 5, 00 | |

| Компоненты | 0, 00 |

2. Проверьте себя (рис. 7.9.).

Рис. 7.9. Результат стоимости работ на диаграмме А1

3. Посмотрите результат – стоимость работы верхнего уровня (рис. 7.2.).

Упражнение 39. Составление отчета.

Для того чтобы сгенерировать отчет, выполните следующие действия:

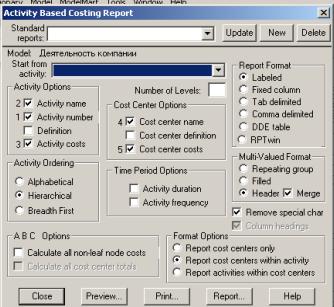

1. Выберите пункт меню Activity Cost Report (Tools – Reports — Activity Cost Report).

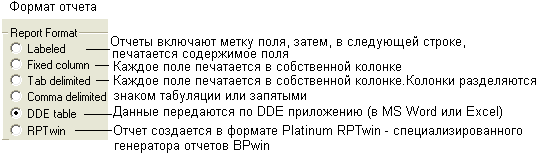

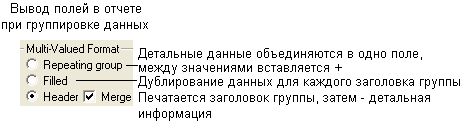

2. Укажите пункты в диалоге Activity Based Costing Report (рис. 7.10.), по которым хотите получить сведения.

Рис. 7.10. Диалог Activity Based Costing Report

Назначение пунктов можно посмотреть в таблице 7.3.

Таблица 7.3. Пункты Activity Based Costing Report и их значение

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Вот что должно у вас получиться (рис. 7.11.).

Рис. 7.11. Сгенерированный отчет

После того, как эта работа будет проделана, пригласите преподавателя и продемонстрируйте ему результат.

После того, как эта работа будет проделана, пригласите преподавателя и продемонстрируйте ему результат.

Упражнение 40. Сохранение полученной диаграммы.

Сохраните полученную диаграмму.

1. В меню File выберите Save as.

2. Укажите путь к своей папке и имя файла Lab7.bp1.

3. Нажмите ОК.

Контрольные вопросы

1. Дайте определение понятию стоимостный анализ.

2. Какова роль стоимостного анализа в моделировании бизнес-процессов?

3. Какие понятия включает в себя стоимостный анализ?

4. Какие действия в программе необходимо выполнить, чтобы получить отчет о стоимости бизнес-процесса?

|

Шрифт зодчего Шрифт зодчего состоит из прописных (заглавных), строчных букв и цифр… |

Картограммы и картодиаграммы Картограммы и картодиаграммы применяются для изображения географической характеристики изучаемых явлений… |

Практические расчеты на срез и смятие При изучении темы обратите внимание на основные расчетные предпосылки и условности расчета… |

Функция спроса населения на данный товар Функция спроса населения на данный товар: Qd=7-Р. Функция предложения: Qs= -5+2Р,где… |

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Одним из ключевых требований стандартов ИСО серии 9000 является применение процессного подхода к организации системы менеджмента качества на предприятии, который предполагает моделирование процессов организации с целью их дальнейшего анализа и оптимизации [1]. Моделирование процессов производят с помощью специальных методологий. IDEF0 – это самая распространенная методология функционального моделирования, предназначенная для формализации и графического описания процессов [2]. В рамках методологии каждый процесс характеризуется определенными числовыми параметрами, характеризующие течение самого процесса и затраты на него – показателями процесса. Одним из важнейших показателем процесса является показатель стоимости процесса.

Корректный расчет и анализ совокупной стоимости процесса требует применения соответствующих методов. Одним из таких методов является метод функционально-стоимостного анализа (ФСА).

Цель исследования: применить метод функционально-стоимостного анализа для анализа функциональных моделей процессов, созданных на основе методологии IDEF0.

Известно [3], что метод ФСА направлен на функциональное усовершенствование процессов в первую очередь с точки зрения снижения стоимости. Ключевая задача метода – определение стоимости функций в рамках определенного процесса. Следует отметить, что другие стандартные методы учета затрат не всегда корректно определяют стоимость процессов организации. Метод ФСА оценивает процесс и эффективность функций, определяет стоимость производства, и указывает возможности для усовершенствования продуктивности и эффективности анализируемых процессов [4].

Метод ФСА это инструмент для количественной оценки стоимости и производительности функций, эффективности использования ресурсов и стоимости процессов.

Нами разработана методика ФСА бизнес-процессов на основе методологии IDEF0, которая включает выполнение следующих последовательных этапов:

– на первом этапе происходит построение функциональной модели. Этот этап предполагает сбор информации о процессах организации, построение и утверждения функциональной модели на основе методологии IDEF0 [2]. Для реализации данного этапа необходимо:

– локализовать процессы функциональной модели;

– составить глоссарий «механизмов» и «управлений»;

– определить последовательность рассмотрения процессов.

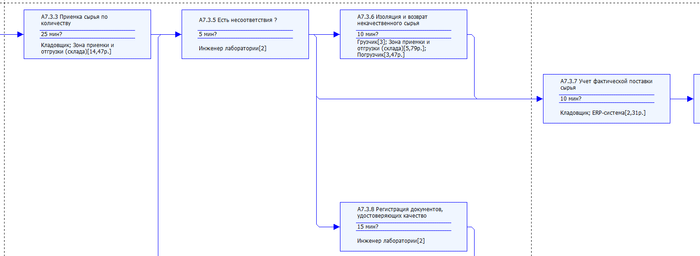

Результатом выполнения этого этапа является функциональная модель процессов. Например, в результате построения функциональной модели процесса реализация партии продукции в магазин, была получена родительская (рисунок 1) и дочерняя модель процесса (рисунок 2).

Рисунок 1 – Родительская диаграмма процесса реализации партии продукции в магазин

Рисунок 2 – Дочерняя диаграмма процесса реализации партии продукции в магазин

– на второмэтапе происходит сбор и перенос стоимостей на функциональную модель. Этот этап предполагает построение структурной схемы организации, определение и распределение статей затрат по структурной схеме, согласование структурной схемы и функциональной модели процессов, а также определяется стоимость функций.

Процесс сбора стоимости предназначен для получения информации о распределении затрат по структурным единицам организации. Фактически на этом этапе происходит выяснение стоимостей «механизмов» функциональной модели.

Сбор стоимостей основывается на данных бухгалтерского учета. Каждая статья затрат должна характеризоваться не только денежной величиной, но периодичностью ее проявления. То или иное семантическое значение статьи затрат определяет и способ вычисления «времени жизни» статьи затрат.

Для определения стоимости элементов необходимо построить структурную схему (рисунок 3). Определение стоимости следует вести сверху вниз, т.е. на самом верхнем уровне (уровень предприятия) указываются все статьи затрат по значениям, взятым из бухгалтерской системы. На втором уровне (подразделения) происходит распределение статей затрат по соответствующим элементам структурной схемы с весовыми коэффициентами. После распределения всех статей затрат, процесс декомпозиции должен повториться для следующего уровня структурной схемы.

Рисунок 3 – Структурная схема определения стоимости элементов процессов

В случае, если данные аналитического учета позволяют определить стоимость по самому низкому уровню иерархии структурной схемы, то распределять стоимость по всей структурной схеме необязательно.

После определения стоимости элементов производят перенос стоимостей на функциональную модель. Стоимость каждой функции всегда имеет две составляющие – стоимость «механизма» и стоимость «управления». Стоимость «механизмов» определяется через список статей затрат, перенесенный на структурную схему.

Перенос стоимостей производиться по самому низкому уровню декомпозиции функциональной модели.

Поскольку глоссарий «механизмов» и структурная схема уже согласованы, то необходимо перенести список статей затрат, с соответствующими значениями, на «механизмы» функциональной модели. Здесь функции будут выступать в качестве центров затрат. Перенос производится только на те «механизмы», которые не являются продукцией вспомогательных процессов.

Результатом выполнения данного этапа является функциональная модель с перенесенными на нее стоимостями. Пример функциональной модели процесса реализации партии продукции в магазин представлен на рисунке 4.

Рисунок 4 – Функциональная модель со стоимостями

Таким образом, для результативного функционирования процесса необходимо 14 тыс. 200 руб.

– на третьем этапе определяется весомость каждого процесса. Весомость процесса – это степень его вклада в достижение стратегических целей компании. Весомость оценивается посредством построения дерева процессов организации, на котором экспертным методом оценивается каждый процесс. Сумма коэффициентов весомости должна быть равна единице.

Результатом выполнения данного этапа является дерево процессов, на котором представлены все процессы организации с коэффициентами весомости каждого процесса. Пример такого дерева процессов изображен на рисунке 5.

Рисунок 5 – Дерево процессов с коэффициентами весомости

– на четвертом этапе определяется реальные затраты на каждый процесс. При расчете реальных затрат на процесс необходимо учитывать не только его стоимость, но и его весомость. Поэтому реальные затраты на процесс равны произведению стоимости процесса и коэффициента весомости. Реальные затраты на процесс добавляются на дерево процессов (рисунок 6).

Рисунок 6 – Дерево процессов с коэффициентами весомости и реальными затратами

– на пятом этапе строится функционально-стоимостная диаграмма. Диаграмма строится для выявления процессов, у которых относительная функциональная значимость меньше относительной стоимости, т.е. определяются функции, чей вклад в создание конечного продукта меньше стоимости их реализации. Эти функции являются объектом дальнейшего анализа, при котором должны быть определены меры по повышению функциональной значимости или снижению стоимости. Для этого используют идентификацию функций, не создающих ценности.

Пример функционально-стоимостной диаграммы процесса реализации партии продукции в магазин представлен на рисунке 7.

Рисунок 7 – Функционально-стоимостная диаграмма

Из диаграммы видно, что наблюдается значительный дисбаланс системы: так по первому процессу (складирование продукции) недофинансирование составляет – 420 руб.; по второму процессу – 2340 руб.; по третьему процессу (оплата продукции) наблюдается перерасход средств – 5740 руб.; по четвертому процессу недофинансирование составляет – 720 руб.; по пятому процессу недофинансирование составляет – 2260 руб. Это говорит о том, что процессам №1, №2, №4 и №5 не хватает финансирования и поэтому необходимо перераспределить финансирование, чтобы достигнуть баланса стоимости и весомости.

Таким образом, с помощью метода ФСА можно оценить процесс и эффективность функций, определить стоимость производства, выявить возможности для совершенствования результативности и эффективности анализируемых процессов, смоделированных с помощью методологии IDEF0.

Список использованных источников

-

ГОСТ Р ИСО 9001-2015. Системы менеджмента качества. Требования [Текст]. – Введ. 2015-11-01. – М.: Стандартинформ, 2015. – 32 с.

-

Р 50.1.028-2001 Информационные технологии поддержки жизненного цикла продукции. Методология функционального моделирования [Текст]. – Введ. 2002-07-01. – ИПК Издательство стандартов, 2001. – 54 с.

-

Узун, Д.Д. Методические рекомендации по проведению функционально-стоимостного анализа инновационной организации на примере стандарта описания бизнес-процессов IDEF0 / Д.Д. Узун, Ю.А. Узун // Бизнес информ – 2010, №9. – С. 24-29.

-

Функциональное моделирование на базе стандарта IDEF0. Функционально-стоимостной анализ. Методические рекомендации. / Reintsoft. Software Development and Business Consulting – Минск, 2002 – 17 с.