Вопросы:

-

Какова, по вашему мнению, роль контроля,

его совершенствования в бизнесе?

Роль контроля имеет важное значение

для повышения продуктивности всего

предприятия, для повышения мотивации

сотрудников и отслеживания их ошибок,

что позволяет найти пути их решения.

-

Какие особенности в организации контроля

за деятельностью предприятия в целом

и за деятельностью его составных звеньев

характерны для российской практики?

В России передовым опытом в области

организации внутреннего контроля и

аудита обладают организации банковской

сферы, а также крупные компании —

акционерные общества, государственные

корпорации, государственно-частные

партнерства. В отечественной практике

существует достаточно широкое разнообразие

форм организации и содержания систем

внутреннего контроли, отличающихся,

прежде всего, базой формирования.

Некоторые организации в основу берут

опыт функционирования контрольно-ревизионных

структур; другие концентрируют внимание

при создании СВК только на контроле за

постановкой, ведением учета и составлением

отчетности. Лишь небольшая часть

организаций рассматривает СВК как

органическую часть системы управления

и интегрирует ее во все бизнес-процессы,

обеспечивая контроль за качеством

формирования первичной учетной

информации, системой ее обобщения

(бухгалтерские регистры и управленческая

отчетность) и формирования отчетности,

а также контроль за реакцией менеджеров

и высшего руководства на результаты

контрольных проверок.

Критерии оценки практической работы:

Оценка «отлично»

— четкая, аргументированная точка зрения,

языковая грамотность, использование

экономической терминологии, логическая

последовательность в ответе, наличие

примеров из российской и зарубежной

практики менеджмента.

Оценка «хорошо»

— четкая, аргументированная точка зрения,

языковая грамотность, использование

экономической терминологии, логическая

последовательность в ответе, наличие

примеров из российской и зарубежной

практики менеджмента. Допускается

наличие 1-2 недочета в ответе.

Оценка «удовлетворительно»

— ответ не отличается логичностью и

аргументированностью; не используется

экономическая терминология; отсутствуют

примеры.

Оценка «неудовлетворительно»

— отсутствие ответа на предложенную

ситуацию.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание

- 1

Контроль как функция управления- 1.1

Роль функции контроля в управлении

- 1.1

Контроль как функция управления

А для того чтобы привести предприятие к успешной деятельности, необходимо знать основные функции контроля в системе управления:

- диагностическая — помогает изучить реальное положение дел в организации;

- стимулирующая — по итогам контроля работников будет ожидать поощрение либо наказание, поэтому они стремятся к более эффективной и качественной работе;

- коммуникативная — помогает устанавливать и поддерживать обратную связь;

- ориентирующая — помогает выявить, на что нужно обратить особое внимание;

- корректирующая — способствует исправить ошибки и улучшить дальнейшую работу на основе полученных данных.

Роль функции контроля в управлении

Контроль как функция управления предполагает тесную взаимосвязь с планированием, мотивацией и организацией рабочего процесса.

Связь контроля с планированием проявляется в формулировании целей и конечных показателей, которые прописываются в планах предприятия. Периоды продолжительности контроля и планирования, как правило, должны совпадать, а сам контроль должен делиться на три вида: стратегический, тактический и оперативный. Взаимосвязь контроля с функцией организации помогает в решении проблемы централизации, децентрализации, а также способствует установлению объекта и субъекта контроля. При этом объекты и субъекты контроля, т.е. персонал и различные подразделения компании должны быть четко прописаны в различных положениях и должностных инструкциях. Также результаты контроля являются неотъемлемым условием мотивации персонала. Результат и степень достижения цели способствует удовлетворению сотрудников своим трудом и их стремлению повторить то поведение, которое породило это чувство. Поэтому эффективность мотивации сотрудников зависит от эффективности контроля.

Говоря о сотрудниках, не стоит забывать и про социальный контроль, как функцию социального управления. Он выступает в качестве составной части любой деятельности, выполняет функцию обеспечения безопасности общества, а также поддерживает социальный порядок. В управлении социальной сферой главным образом реализуется социальная политика государства и гражданские права человека. Социальный контроль, в качестве функции социального управления определяется деятельностью людей. Эта деятельность направлена на удовлетворение социальных отношений и общественных потребностей. Поэтому социальный контроль является необходимым атрибутом развития общества, а функция контроля в управлении играет важную роль в создании социальной стабильности в обществе и исполнении законов. В общественной жизни контроль проявляется в виде различных санкций, например принуждении и наказании, а также в виде мер поощрения и мотивации активной гражданской позиции. Социальный контроль содействует поддержанию единого и организованного общества, совершенствованию исторически сложившихся общественных отношений и укреплению конституционного порядка.

Что касается сферы управления, то ни одна организация не сможет полноценно существовать без надлежащего контроля. Сущность функции контроля в управлении заключается в выполнении ряда задач:

Все согласятся с тем, что контроль – это важная функция управления в бизнесе. Но проблемой является определение, что такое контроль, каково его значение и как применять. На практике часто допускают ошибки, связанные с тем, что роль контроля понята не до конца.

Определение контроля

Контроль – это сравнение запланированных показателей с фактическими цифрами. Положили на склад десять мешков, три продали, осталось пять. Провели ревизию, уволили кладовщика. Если же рассматривать функцию и роль контроля шире, то получается другое общее определение.

Контроль – это действия, которые помогают организации в достижении целей путём сравнения фактических показателей работы с запланированными показателями, анализа отклонений и принятия решений по результатам анализа (постановка новых планов и задач). Контролю подлежат все процессы и результаты работы компании.

Отметим основные составляющие контроля: запланированные показатели (стандарты, инструкции, величины), сравнение, анализ отклонений, принятие решений по отклонениям.

Виды контроля

Остановимся на тех видах контроля, которые имеют реальный смысл и практическое значение.

Предварительный контроль. Вы что-то собираетесь сделать: вложить деньги в новое направление, изменить систему оплаты труда, закупить новый товар и т.п. План проработан, но прежде, чем переходить к действиям, лучше проконтролировать. Например, пересчитать денежные вложения. Вдруг что-то не учтено или есть элементарная арифметическая ошибка. Если в результате пересмотра плана возникли отклонения, имеет смысл проанализировать отклонения. Сюда же подходят мнения экспертов, специалистов, сотрудников относительно ваших планов.

Текущий контроль. То есть контроль, который осуществляется в процессе выполнения какой-то задачи. Например, контроль над сроками выполнения работы, бюджетом в течение времени выполнения задачи. Позволяет своевременно корректировать выполнение задачи или процесса. Например, вы можете уменьшить рекламный бюджет или изменить действия сотрудника.

Заключительный контроль. Проводится по завершению задачи или процесса, достижению определённой цели, которая принимается как конечная. В дальнейшем вы сможете учесть отклонения в процессе планирования аналогичной задачи.

Направления контроля

Контролю подлежат: процессы, люди, средства и ресурсы.

Контроль процессов имеет смысл, когда выполнение процессов стандартизировано или есть чёткая инструкция по выполнению определённого вида работы. Например, порядок разборки ноутбука для проведения чистки, формат файлов веб-дизайнером верстальщику и т.п. Также к процессам можно отнести стандарты обслуживания, порядок проведения телефонного разговора офис-менеджером и т.п.

Контроль над людьми неразрывно связан с действиями, которые они выполняют. Однако этого не достаточно. Следует контролировать и такие показатели как степень заинтересованности в работе, лояльность к компании, выполнение правил трудового распорядка, спецодежда, личная гигиена и т.п.

Средства и ресурсы – это оргтехника, финансы и, конечно же, время. Пожалуй, последнее всегда мало учитывается, хотя часто имеет определяющий фактор. Например, вы задумывались, сколько времени ваши клиенты тратят на оформление товара или ответа оператора службы технической поддержки?

Нюансы контроля

Контроль невозможен без показателей, то есть некой величины, эталона, относительно которого проводится контроль.

Нельзя контролировать, хорошо ли проделана работа. Устанавливайте чёткие критерии, которые позволят определить сотруднику и вам, насколько хорошо он справился со своей работой.

Контроль должен иметь систематический характер. Контроль время от времени не добавляет порядка, а нарушает его.

Отклонения обязательно необходимо анализировать и по ним принимать решения. В противном случае контроль не имеет смысла.

Контроль не ограничивается наказанием. Наказание – самый последний приём в управлении. Задача контроля – помочь достичь целей компании, поэтому разбирайтесь с каждым фактом, что к нему привело и почему так получилось.

Устанавливайте объективные, реальные показатели. Иначе, контроль, работа с отклонениями теряет смысл.

Используя контроль в самом широком понимании, вы реально можете влиять на эффективность работы компании.

Контролировать ход рабочих проектов и работу персонала в онлайн-режиме помогает CRM-система «Простой бизнес», позволяющая в прямом эфире наблюдать рабочую ленту и устанавливать контрольные сроки решения поставленных задач. Сервис также дает возможность контролировать качество обслуживания клиентов – все телефонные переговоры записываются. Кроме того, CRM сохраняет всю историю взаимодействий по каждому покупателю, в том числе переписку. Скачать «Простой бизнес» можно на сайте разработчика, здесь же можно выбрать бесплатную версию программы для компаний с числом работников менее 5 человек.

Попробовать бесплатно

Евгений Олегович Макаров

Эксперт по предмету «Менеджмент организации»

Задать вопрос автору статьи

Необходимость контроля в организации

Определение 1

Буквальный перевод французского слова «controle», от которого происходит современное слово «контроль», означает «вторичная запись с целью проверки первой».

Впервые контроль начал использоваться в бухгалтерском учете, отсюда и значение исходного термина. Академическое понятие контроля подразумевает ряд действий по наблюдению и проверке соответствия контролируемого объекта и процесса его функционирования принятым законам, планам, нормам или стандартам.

Контроль является одной из классических функций организационного менеджмента и неотъемлемым элементом процесса управления. Необходимость контроля в организации можно объяснить рядом положений:

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

- Контроль помогает снизить или устранить неопределенность, появляющуюся в процессе разработки планов и программ действий;

- С помощью контроля можно предвидеть и предотвратить возникновение кризисных ситуаций;

- Контроль позволяет менеджменту оценить эффективность различных видов деятельности, чтобы определить успехи и проблемы в конкретной области.

Выделяют различные причины, объясняющие необходимость существования контрольной функции в организации. Первая причина заключается в том, что деятельность подразделений и сотрудников организации необходимо постоянно анализировать и отслеживать даже небольшие возникающие проблемы, так как они могут иметь накопительный эффект и привести к серьезным негативным последствиям. Вторая причина состоит в неопределенности внешней среды, которая вынуждает организацию оперативно реагировать на постоянные изменения. И наконец, рост и развитие организации приводит к повышению сложности бизнес-процессов, протекающих внутри нее. Без использования инструментов контроля становится невозможным наблюдать за деятельностью и решать возникающие проблемы.

«Роль управленческого контроля в организации» 👇

Значение контроля для деятельности компании

Контроль позволяет констатировать и анализировать результаты деятельности, оценивать их и делать на основе оценок соответствующие выводы. Данные выводы, в свою очередь, помогают организации корректировать стратегию своей деятельности с учетом проблем и изменений.

Контроль также дает возможность создать систему справедливой оценки персонала, который занят в достижении организационных целей, связанную с результатами деятельности сотрудников. Такая система оценки представляется сотрудникам наиболее честной и повышает уровень их мотивации. С помощью контроля становится возможным оценить со всех сторон компетентность менеджмента, принимающего управленческие решения.

Контроль позволяет оценить эффективность реализации мер и планов, составленных на основе принятых управленческих решений. С помощью контроля в организации формируется система обратной связи, которая помогает в выполнении функций оценки, поощрения и информирования как сотрудников, так и управленческого персонала.

Контроль как инструмент развития организации

Контроль можно рассматривать как один из ключевых инструментов развития компании. Реализация управленческого процесса невозможна без функции контроля.

Замечание 1

Особенность контроля состоит в том, что он играет двойственную роль в процессе менеджмента организации. Контроль представляет собой заключительную стадию управленческого цикла и является при этом связующим звеном между двумя системами – управляющей и управляемой.

Контроль в значительной степени интегрирован с другими элементами системы управления. Это приводит к тому, что становится практически невозможным определить круг деятельности любого из сотрудников таким образом, чтобы он задействовал какой-либо из элементов менеджмента, не учитывая при этом функцию контроля. Таким образом любая из управленческих функций находится во взаимодействии с функцией контроля, а областью применения контрольной функции можно считать все процессы организации, которые так или иначе оказывают влияние на результаты ее деятельности.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Какова роль контроля в современном менеджменте? Как руководителю превратить функцию контроля в инструмент достижения результата, а не в тотальную слежку за сотрудниками?

Когда вы слышите слово «контроль», какие ассоциации у вас возникают? Начальник, который поставил камеры в офисе и следит за каждым шагом?

Понятие «контроль» воспринимают по-разному: одни считают контроль инструментом достижения успеха и результата, другие – архаичным принципом менеджмента, который неактуален для современных компаний. Разные точки зрения и разгорающиеся из-за них полемики помогают людям узнать больше об объекте, а также найти мнение, близкое своему.

«Хочешь сделать что-то хорошо – сделай сам». Наверняка вы слышали эту фразу. Она очень популярна, но совершенно неверна, ведь искажает представление о менеджменте и контроле в частности. Она говорит нам, что на доверии ничего не построишь, а единственный человек, которому можно доверять – ты сам.

Понятие и суть контроля

Контроль часто ассоциируется с параноидальным начальником-тираном, который и шагу не дает сделать своим сотрудникам.

Мой преподаватель по менеджменту был категорически не согласен с этой точкой зрения и говорил: «Контроль придуман не для помехи. Его суть не в отсутствии доверия, а в желании владеть полной информацией о своей организации. Каждая компания определяет желаемый сценарий своего развития, а контроль – проверка того, насколько текущие дела организации отличаются от намеченных».

Контроль – ключ к балансу, а сам баланс – открытая дверь в мир возможностей. Для того, чтобы открыть эту дверь, необходимо подобрать правильный ключ.

Я выделил четыре принципа контроля, которые наиболее важны для моего проекта, и которыми я руководствуюсь ежедневно.

Принцип 1: обратная связь

«Идеальным является тот коллектив, в котором сотрудники хотят того же, что и руководство»

Согласно исследованию аналитиков PwC, идеи, предлагаемые младшим персоналом, являются эффективнее и реализуются на 34% чаще, чем инициативы менеджмента. Диалог – необходимый момент в построении здорового коллектива, а коллектив – основа успеха компании. Нередко руководство владеет меньшим объемом информации, чем обычные сотрудники, поэтому налаженная обратная связь полезна не только сотрудникам, но и менеджменту. Я бы даже сказал, что, в первую очередь, она нужна именно для менеджеров.

Мой опыт: в нашей компании работает 27 сотрудников. Должности поделены на грейды, где первый грейд – младший персонал, а четвертый – высший руководитель. Первый грейд держит тесный контакт со вторым и третьим, которые обучают и руководят первыми. Второй и третий грейд (специалисты и старшие специалисты) – собирают информацию у подчиненных, а уже от них мы с компаньонами (четвертый грейд) узнаем необходимые ключевые показатели работы компании.

Для эффективных обратных связей важно не только то, с кем говоришь, но и как построен диалог. Важно не давать авторитарные распоряжения по типу «Сделай анализ конкурентов по 10 показателям», а спросить «Сколько ты сможешь проанализировать конкурентов за 3 дня, и по скольким показателям сможешь сравнить их?». Важный момент: это не значит, что руководители принимают условия и соглашаются со всем, что предлагают работники. Если выдвинутые предложения устраивают руководителя, нужно найти консенсус.

Младший персонал компании — главные поставщики идей. Этот момент важно уловить, ведь никто не знает о своей работе больше, чем ее исполнитель. Они четко видят, что и как необходимо изменить или улучшить, а задача менеджмента — помочь и реализовать эти идеи.

Если вы, как и я, редко находитесь в офисе, то следует проводить регулярные «планерки»: раз в неделю собираться всем коллективом, выявлять проблемы и определять точки роста. Это самый надежный и эффективный вариант для улучшения взаимодействия внутри коллектива.

Принцип 2: не прыгать выше головы

«Искусство быть мудрым состоит в умении знать, на что не следует обращать внимание», Уильям Джеймс

Любой руководитель имеет амбиции, но еще важнее уметь трезво оценивать свои возможности. Их переоценка приводит к двум негативным последствиям:

— Выгорание. Мой товарищ Егор работает финансовым аналитиком, а 2 года назад у него был энергозатратный период с четырьмя проектами одновременно. Он парень ответственный, поэтому полностью отдавался всем задачам: следил за цифрами, высчитывал показатели, постоянно созванивался и встречался с заказчиками. Так продолжалось 2 месяца. После сдачи всех проектов его энтузиазм погас: он стал безынициативным, невнимательным и, как он сам признался, поскорее хотел прийти домой и лечь в кровать. Его апатия продолжалась месяц, после чего начальник предложил ему пойти к психологу. После нескольких встреч специалист пришел к выводу, что у Егора эмоциональное выгорание. Терапия продлилась полтора месяца, после чего он полноценно вернулся к работе, и до сих пор выполняет свои обязанности на любимой работе. Ему повезло: не каждый начальник принял бы подобное состояние сотрудника и вместо помощи просто уволил бы его. Как сказал мне недавно Егор, он сделал для себя вывод, что принцип «все и сразу» — не самая лучшая идея в профессиональной деятельности. История Егора — наглядный пример того, как нетрезвая оценка своих возможностей может полностью изменить жизнь.

— Рассеивание внимания. Это следствие еще более очевидное, чем выгорание. У человека, который набрал себе кучу проектов, не всегда владеет достаточным количеством времени для контроля над всеми задачами. Эту ситуацию прекрасно описывает пословица «за двумя зайцами погонишься — ни одного не поймаешь». Только «зайцев» не два, а гораздо больше. В менеджменте есть такое понятие, как «оптимальная норма управляемости». Простыми словами, это максимальное число подчиненных, которыми может управлять менеджер без потери качества управления. Идеальное количество подчиненных варьируется от 5 до 10, в зависимости от опыта менеджера, количества персонала в организации, выполняемых задач. В нашей компании чуть менее года назад стажировалась студентка. Ее амбиции летели впереди возможностей, поэтому она взяла себе три крупных проекта и не смогла выполнить ни один из них. Дело было не в отсутствии навыков, а в рассеивании внимания. В итоге оставили ей только один проект, который она выполнила раньше намеченного срока.

Конечно, зона влияния со временем может увеличиваться, ведь менеджер растет, узнает новое, развивается и выбирается из все большего количества сложностей, что и позволяет набрать опыта и стать лучше.

Я — основатель проекта, задача которого анализировать рынок и предоставлять пользователям лучшие курсы криптообменников. Мы работаем с десятками разных показателей, которые обновляются несколько раз в час. Наши сотрудники заполнят онлайн-таблицы, рассчитывают показатели и мониторят курсы. При этом у каждого из них своя зона влияния. Ведущий аналитик Олег, которого я помню еще младшим сотрудником, изначально работал с 3 показателями и мониторил курсы криптовалюты в 5 обменниках. Год назад это был его максимум. За год он создал свою методику мониторинга, которая помогла ему автоматизировать процесс. Сейчас он ответственен за 19 показателей и 425 обменников. Олег — пример того, как со временем можно пересматривать свою зону влияния. Главное — сделать это своевременно.

Принцип 3: точечность

У каждого из вас есть вечно занятой знакомый, жизнь которого со временем никак не меняется, хотя он все время в делах. Многих такие люди вдохновляют, им говорят: «Ты такой молодец, постоянно чем-то занят». Но есть ли польза от этих дел? Основная проблема таких людей в том, что они распыляют свое внимание, а не выделяют ключевые точки и работают с ними. Планирование — важнейшая часть процесса контроля.

Контроль не должен быть тотальным. Во-первых, он требует много времени и внимания. Во-вторых, для управленческих решений необходима далеко не вся информация. Процесс контроля идеально описывает принцип 80/20 (Закон Парето). Он гласит: 20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата.

Аналогичные выводы были сделаны относительно разных сфер деятельности:

— 20% саженцев дают 80% урожая;

— 20% опасных факторов – причина 80% травм;

— 20% покупателей приносят 80% дохода;

— 20% сотрудников реализуют 80% продаж.

Эти цифры – не аксиома. Они меняются в зависимости от обстоятельств. Соотношение может составить 30/70, 25/75, 15/85. К примеру, при грамотной организации бизнеса основная прибыль достигается благодаря 40% усилий. В обратной ситуации эффективными окажутся только 10%. Но основная мысль одна: большинство решений и иных действий неэффективны.

Для того, чтобы контроль был эффективным, менеджеру нужно выделить важнейшие (определяющие) показатели — те самые 20% информации, которые предоставят контроль над 80% проекта. Остальная «неэффективная часть информации», дающая 20% — прерогатива персонала, непосредственно занимающегося проектом.

Принцип 4: непрерывность

«На карнавал я надеваю один и тот же костюм. Почему? Я верю, что постоянство приносит удачу», Антонио Фанго

Процесс контроля не должен быть тотальным, но он обязательно должен быть непрерывным. Выделив ключевые показатели, за ними нужно следить регулярно, чтобы видеть реальную картину и быть в курсе последних событий. Динамичные показатели — лучший друг менеджера, ведь они дают гораздо более полную информацию, чем отдельные данные за определенные периоды.

В сфере криптовалют, где я варюсь уже 6 лет, динамика — это все. Многие аналитические показатели рассчитываются по динамическим данным, так что без непрерывного контроля в мире криптовалюты работать невозможно.

Подводим итоги

Главной задачей контроля, как и других функций менеджмента, является достижение результата. Однако нужно понимать, что контроль — это не тотальная слежка, а, в первую очередь, проверка и сравнение текущих дел компании с желаемыми показателями.

Менеджер должен определить приоритеты и основные показатели в цифрах, которые нужно контролировать на разных этапах развития бизнеса. Каждый сотрудник в команде должен знать эти цифры и их динамику в любой момент времени. Запомните: нет цифр, нет контроля!

Принципы помогают без трудностей выстроить любой процесс, и контроль не исключение.

Кстати, мы завели канал в Telegram, где публикуем самые интересные новости о недвижимости и риэлторских технологиях.

Если вы хотите одним из первых читать эти материалы, то подписывайтесь:

t.me/ners_news.

При перепечатке материалов указание автора и активная ссылка на сайт обязательна!

Фрагмент работы:

РЕШЕНИЕ. Сейчас особое значение имеет контроль за выполнением план…

Сейчас особое значение имеет контроль за выполнением планов предприятия. Его цель убедиться в достижении намеченных результатов (запланированных показателей). Контроль осуществляется высшим руководством и руководством среднего звена фирмы. При необходимости принимаются решения по исправлению положения. Процесс контроля за выполнением планов включает следующие этапы:

1 этап – Установление контрольных показателей (чего мы хотим?)

2 этап – Уточнение показателей рыночной деятельности (Что происходит?)

3 этап – Анализ проделанной работы (Почему так происходит?)

4 этап – Последующие корректирующие действия (Что необходимо сделать для исправления положения?).

Ответы на вопросы:

ВОПРОС 1: Какова, по вашему мнению, роль контроля, его совершенствования в бизнесе?

…

ВОПРОС 2: Какие особенности в организации контроля за деятельностью предприятия в целом и за деятельность его составных звеньев характерны для российской практики?

…

ВОПРОС 3: Какие этапы и элементы контроля, по вашему мнению, имеют особое значение для обеспечения высокого конечного хозяйственного результата работы фирмы?

…

| Список файлов | |

|---|---|

| 64444.docx | 22 КБ |

| Информация по задаче | |

|---|---|

| код работы (ID) | 64444 |

| просмотров | 3856 |

| кол-во страниц | 2 |

| нумерация страниц | ДА |

| оформление по ГОСТу | ДА |

| были доработки | НЕТ |

| проверено преподавателем СГГА | ДА |

Библиографическое описание:

Белозерова, Л. А. Роль и значение внутреннего контроля в деятельности организации / Л. А. Белозерова. — Текст : непосредственный // Молодой ученый. — 2019. — № 24 (262). — С. 316-320. — URL: https://moluch.ru/archive/262/60616/ (дата обращения: 22.03.2023).

Ключевые слова: внутренний контроль, внутренний аудит, бухгалтерский учёт, финансовый результат.

Для создания успешного бизнеса предпринимателю требуются не только большие капиталовложения, но и грамотная организация самой структуры предприятия. И важную роль в системе управления играет, конечно же, внутренний контроль. При этом, чем более значительна компания по масштабам деятельности, оборотам, по организационной структуре, тем выше требования к системе контроля и актуальнее задача повышения ее эффективности и качества [8].

Как показывает практика, наличие в компании системы внутреннего контроля становится неотъемлемой основной для улучшения финансовых показателей, повышения качества управленческих решений и целого ряда преимуществ [8].

Под внутренним контролем следует понимать процесс, направленный на проверку и оценку собственной работы, осуществляемой в собственных интересах для получения уверенности в эффективности и конструктивности своей деятельности. При этом немаловажно соблюдать: требования законодательства, исполнения приказов, распоряжений, точность и полноту документации бухгалтерского учёта [3], своевременную подготовку достоверной информации о бухгалтерской отчётности.

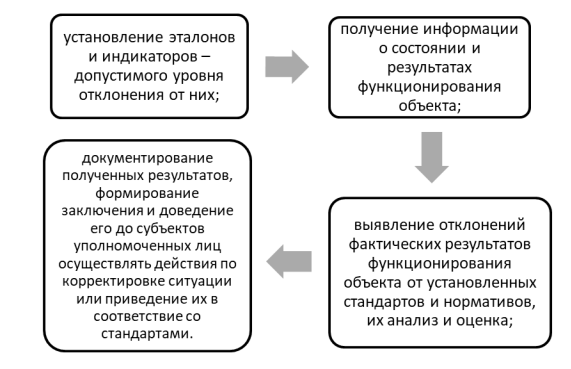

Рис. 1. Схема проведения внутреннего контроля

Управлением и проверкой о состоянии финансово-хозяйственной деятельности предприятия занимается система внутреннего контроля, которая включает в себя ряд методик и процедур, принятых руководством для выполнения назначения деятельности организации [3], осуществления поставленных задач с целью повышения эффективности ведения хозяйственных операций. Ведь продуктивность деятельности предприятия повышается благодаря постоянному проведению контрольных мероприятий.

Не смотря на существование положения о системе внутреннего контроля, на многих торговых предприятиях внутренний контроль недостаточно организован. А где и вовсе отсутствует периодический мониторинг данной системы.

Организация контроля осуществляется в зависимости от характера и масштабов её деятельности, при этом она должна существовать на всех уровнях управления, во всех её структурных подразделениях, где принимают непосредственное участие все сотрудники организации в соответствии с их полномочиями. Польза данной системы должна быть сопоставлена с затратами на её осуществление.

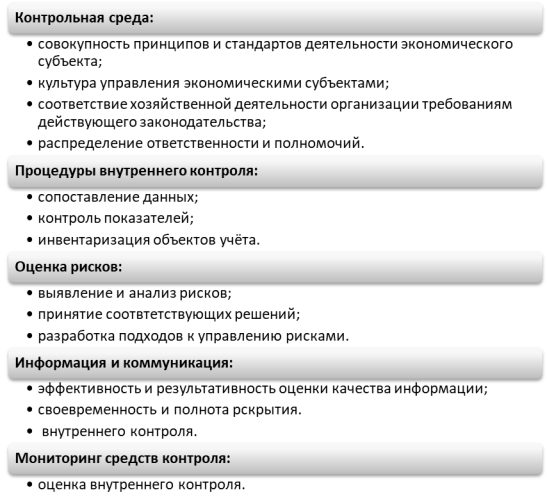

Основными элементами внутреннего контроля являются: контрольная среда, оценка рисков, информация и коммуникация, процедуры внутреннего контроля, мониторинг средств контроля [6], представленные на следующей схеме.

Рис. 2. Элементы системы внутреннего контроля

Каждый субъект внутреннего контроля, работающий в организации, за ненадлежащее выполнение контрольных функций должен нести экономическую, административную и дисциплинарную ответственность. Несомненно, порядок осуществления внутреннего контроля подлежит документальному оформлению. Дисциплина ведения и обязанности определяются руководителем организации. Ведь только опытный и искусный управленец понимает, что благодаря грамотно сформированной системе внутреннего контроля возможен подъем экономических показателей фирмы, уровень качества работоспособности и, как результат, оценка данных результативного управления при высоком уровне контроля.

Из этого следует выделить особо важные преимущества системы внутреннего контроля:

– улучшает качество организации бухгалтерского учёта компании;

– оказывает положительное воздействие на дальнейшее развитие бизнеса;

– помогает в привлечении инвестиций и кредиторов, в результате своей продуктивной деятельности;

– повышает уровень работоспособности структурных подразделений.

Служба внутреннего контроля в организации может быть представлена разновидностью системы внутреннего контроля:

Таблица 1

Разновидность системы внутреннего контроля

|

Виды внутреннего контроля: |

|||

|

Вид |

Цель |

Кому необходима |

Результат |

|

1. Служба внутреннего аудита |

Своевременное выявление рисков, разработка рекомендаций для устранения выявленных нарушений, помощь руководителям организации в разработке стратегии развития бизнеса, проверка бухгалтерской (финансовой) отчётности и др. |

Крупной организации со сложной внутренней структурой. |

Оперативность контролирования хозяйственной деятельностью предприятия и оперативное информирование о выявленных нарушениях для принятия последующих управленческих решений; дороговизна содержания данной службы. |

|

2. Контрольно-ревизионная служба |

Проверка финансовой документации, предупреждение о выявленных изменениях, контроль за соблюдением персоналом своих полномочий. |

Однотипным организациям с ограниченным спектром работ и процедур. |

Своевременный контроль за сохранностью материальных ценностей, уместное выявление, предотвращение и устранение искажений. Осуществляет свою деятельность с определённой периодичностью. |

|

3. Отдел внутреннего контроля |

Проверка достижения поставленных задач, выполнение работниками наделенными функциями. |

Применимо внутри предприятия всех руководящих должностей. |

Постоянный и регулируемый контроль в повышении качества эффективности работы, выявление и устранение ошибок. Может использоваться циклически и систематически. |

|

4. Договор со сторонней организацией |

Обнаружение расхождений, проверка выполнения управленческих решений. |

Небольшим предприятиям среднего и малого бизнеса. |

Проверка носит одномоментный характер и является нерегулярной, что не позволяет глубоко узнать все особенности деятельности данного предприятия и обусловлена вероятностью не обнаружения ошибок. Является наименее предпочтительной. |

Из приведённых табличных данных можно сделать вывод, что внутренний аудит является самым актуальным и предпочтительным, глубоким по содержанию и отвечающим нынешним требованиям, так как ряд вопросов, решаемых внутренним аудитом, очень велик [7].

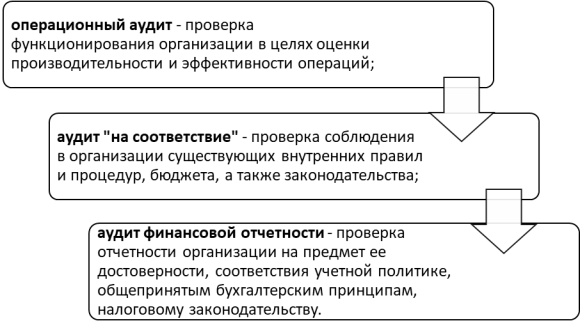

В процессе проведения внутреннего аудита осуществляется проверка всех аспектов деятельности предприятия.

Рис. 4. Проверка деятельности предприятия в процессе проведения внутреннего аудита

Порядок проведения внутреннего аудита направлен на улучшение финансово-экономической деятельности предприятия. Критерием оценки в этом случае — показатель чистой прибыли, выручки и трат. Цель отдела аудита-выявить неэффективные растраты, сократить их, направить свободные деньги из выручки на реинвестиции. Достоверность отчётности подтверждается не только опытом и знаниями команды по выявлению ошибок, но и внутренней документацией.

Внутренний аудит может оптимизировать выбор проверяемых бизнес-процессов на основе системного подхода к оценке рисков, но не может детально аудировать каждый бизнес-процесс компании ежегодно. Однако, он довольно чётко способен анализировать процедуры, разработанные другими подразделениями, например, системой внутреннего контроля, с целью оценки их эффективности.

И, поскольку внутренний аудит призван оценивать систему внутреннего контроля, представляется логичной классификация внутреннего аудита в соответствии с целями внутреннего контроля [2].

Рис. 5. Классификация внутреннего аудита в соответствии с целями внутреннего контроля

Внутренний контроль и внутренний аудит, естественно, объединяет основная, результирующая цель — повышение уровня оценочной стоимости организации. И эта цель достигается через эффективное использование имеющихся ресурсов у компании. Поэтому торговые организации, которые уделяют существенное и вдумчивое внимание вопросам внутреннего контроля и аудита, без сомнения имеют преимущество и становятся более привлекательными для долгосрочных инвесторов, поскольку характеризуются высокими финансовыми показателями.

Таким образом, главная цель руководителя организации — это создание и внедрение той системы контроля, которая бы помогала вовремя выявлять и устранять отклонения, ошибки, способствуя повышению эффективности работы, а не полностью исключать и гарантировать их отсутствие, что бы являлось не совсем плодотворным показателем труда.

Основной принцип организации внутреннего контроля состоит в том, что необходимо контролировать то, как устроен и работает бизнес-процесс и какие важные и качественные изменения в нём происходят, а зацикливаться на экспертном контроле операций вовсе не стоит. Повышение эффективности процесса внутреннего контроля состоит в повышении качества внутреннего контроля, а не в увеличении количества проверенных заново операций [7].

Литература:

- Боронина Э. С. Элементы системы внутреннего контроля для целей повышения достоверности публичной отчетности организации / Э. С. Боронина // Финансы. — URL: https://journal.safbd.ru/sites/default/files/articles/journal_sfs_safbd_2017–1.110–114.pdf (дата обращения: 18.05.2019).

- Жгутова Ю. В. Внутренний контроль финансовых результатов / Ю. В. Жгутова // Международный журнал «Символ науки». — URL: https://cyberleninka.ru/article/v/vnutrenniy-kontrol-finansovyh-rezultatov (дата обращения: 22.05.2019).

- «Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности» (утв. Комиссией по аудиторской деятельности при Президенте РФ). — URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=21941&fld=134&dst=100319,0&rnd=0.37831499491079135#01777395547008258 (дата обращения: 22.05.2019).

- Курныкина А. В. Система контроля и ее аудит в организации: монография / А. В. Курныкина. — URL: https://www.litres.ru/static/or4/view/or.html?baseurl=/pub/t/21546737.&uuid=d8d01322–854e-11e6-a56b-0cc47a520474&art=21546737&trials=1&user=0&file=24778991&trial=1&price=490.00&texttrialbutton=Купить %20полную %20версию %20за %20490.00&uilang=ru&catalit2&half=1 (дата обращения: 18.05.2019).

- Кравцова Е. В. Внутренний контроль в организации: сущность и необходимость / Е. В. Кравцова // Сибирская финансовая школа. — URL: https://journal.safbd.ru/sites/default/files/articles/journal_sfs_safbd_2016–2.140–143.pdf (дата обращения: 04.05.2019).

- Макаренко С. А. Сущность и принципы организации внутреннего контроля в организациях оптово-розничной торговли / С. А. Макаренко // Международный бухгалтерский учет. — 2014. — №. 46. — С. 37–50.

- Нагоев А. Б. Роль внутреннего контроля в деятельности организации / А. Б. Нагоев, С. С. Сижажева, Ж. А. Аппоева // Фундаментальные исследования. — URL: https://fundamental-research.ru/ru/article/view?id=35312 (дата обращения: 26.04.2019).

- Постникова О. Г. Система внутреннего контроля в корпоративном управлении: автореферат / О. Г. Постникова. — URL: https://www.econ.msu.ru/cmt2/lib/a/1178/file/Postnikova.pdf (дата обращения: 04.05.2019).

- Ризванова М. В. Система внутреннего контроля в организации / М. В. Ризванова// Аудитор. — URL: https://www.cfin.ru/finanalysis/risk/internal_control_system.shtml (дата обращения: 26.04.2019).

- Щербакова Е. П. Теоретико-методологические аспекты организации внутреннего контроля в системе управления холдинга / Е. П. Щербакова // Аудит и финансовый анализ. — URL: http://auditfin.com/fin/2013/4/2013_IV_09_10.pdf (дата обращения: 27.04.2019).

Основные термины (генерируются автоматически): внутренний контроль, внутренний аудит, руководитель организации, оценка рисков, повышение качества, проверка, процесс проведения, разновидность системы, система, система контроля.