|

Список вопросов базы знаний

Вопрос id:42224 Что хранится в справочнике «Ресурсы предприятия»? ?) Список основных производственных рабочих. ?) Любые ресурсы предприятия, загрузку которых можно планировать при выполнении заказ-нарядов и заказов на производство. ?) Список материалов, используемых в производстве и при выполнении работ. ?) Список производственного оборудования. Вопрос id:42359 С помощью какого отчета можно получить данные о расчетах по налогам в разрезе видов налогов? ?) «Взаиморасчеты» в варианте «Ведомость по взаиморасчетам». ?) «Расчеты с поставщиками» в варианте «Ведомость по расчетам с поставщиками». ?) «Расчеты по налогам» в варианте «Ведомость расчетов по налогам». Вопрос id:42377 Состояние объекта имущества ?) выбирается из списка состояний объектов имущества, который может быть определен пользователем по своему усмотрению. ?) указывается при вводе начального остатка. ?) отображается непосредственно в списке «Имущество» Вопрос id:42409 Что произойдет при проведении документа «Ввод начальных остатков» по разделу учета «Расчеты с поставщиками и покупателями», если в документе установить флажок «Автоформирование»? ?) Программа создаст новые элементы в справочнике «Контрагенты», соответствующие наименованиям контрагентов в строках табличной части документа. ?) Программа создаст документы ввода начальных остатков денежных средств на суммы остатков авансовых платежей. ?) Программа создаст фиктивные документы расчетов и отнесет на них суммы задолженности, введенные без указания документа расчетов. Вопрос id:42411 Может ли одна и та же касса из справочника «Кассы» использоваться в разных организациях? ?) Да, в любом случае. ?) Нет. ?) Да, если в настройках параметров учета установлен флажок «Вести учет по компании». ?) Да, если в программе ведется многовалютный учет. Вопрос id:42414 Каким образом можно посмотреть историю работы пользователя? ?) Запустить программу в режиме «Конфигуратор», выбрать пункт меню «Администрирование» — «Пользователи» и нажать кнопку «История» ?) Запустить программу в режиме «1С:Предприятие», далее – нажать кнопку «История» в левой нижней части основного окна. ?) Запустить программу в режиме «1С:Предприятие», далее открыть нужного пользователя в справочнике «Пользователи» и нажать кнопку «История» в карточке пользователя. Вопрос id:42415 Возможность создания дополнительных реквизитов и сведений ?) существует только для тех объектов программы, в форме которых установлен флажок «Дополнительные реквизиты и сведения» ?) всегда присутствует в программе ?) присутствует в программе, если установлен флажок «Использовать дополнительные реквизиты и сведения» в форме настройки сервисных функций. Вопрос id:42564 Обязательно ли заполнение реквизита «Спецификация» в карточке номенклатуры на вкладке «Параметры хранения и закупки»? ?) Нет, не обязательно. ?) Да, поскольку он используется для подстановки в документы по умолчанию. ?) Да, поскольку он используется для расчета потребностей в запасах, необходимых для производства данной номенклатуры. Вопрос id:42617 Какие документы, созданные в конфигурации «Управление небольшой фирмой», не переносятся в конфигурацию «Бухгалтерия предприятия»? ?) Документы раздела «Зарплаты и персонал». ?) Документы раздела «Имущество». ?) Все документы. ?) Документы раздела «Денежные средства». Вопрос id:42661 Что означает установленный флажок «Использовать ордерный склад»? ?) Разделение финансовых и складских операций по учету запасов. ?) Возможность оформления оплаты от покупателя с помощью документа «Приходный кассовый ордер». ?) Возможность оформления оплаты за товар поставщику с помощью документа «Расходный кассовый ордер». Вопрос id:42672 Для чего предназначена вкладка «Товары» в табличной части документа «Заказ-наряд» ? ?) На вкладке «Товары» указываются запасы, которые включаются в себестоимость работ по заказ-наряду. ?) На вкладке «Товары» указываются запасы, которые производятся в результате выполнения работ по заказ-наряду. ?) На вкладке «Товары» указываются запасы, которые реализуются покупателю. Вопрос id:42770 Какой отчет может дать информацию о поступлении и расходе денежных средств за выбранный период времени в разрезе статей движения денежных средств? ?) Отчет «Денежные средства» в варианте «Ведомость по денежным средствам». ?) Отчет «Денежные средства (прогноз)» в варианте «Прогноз по денежным средствам» при условии, что в параметрах отчета выбран период планирования – «Фактический». ?) Отчет «Денежные средства» в варианте «Остатки денежных средств». Вопрос id:42810 Можно ли в карточке объекта имущества указать МОЛ, ответственное за его сохранность? ?) Да, в любом случае. ?) Да, если объект имущества передан в эксплуатацию в конкретное подразделение. ?) Нет. Вопрос id:42912 В каких документах необходимо указывать партию для каждого материала, использованного при производстве? ?) Отчет о переработке. ?) Отчет переработчика. ?) Производство. Вопрос id:42917 Каков смысл реквизита «Корреспонденция» в документе «Списание имущества»? ?) Счет, на который будет доначислена амортизация за текущий месяц. ?) Такого реквизита в документе нет. ?) Счет, на который будет отнесена остаточная стоимость имущества ?) Счет, на который будет отнесена первоначальная стоимость имущества Вопрос id:43139 Можно ли с помощью документа «Сдельный наряд» начислить зарплату в валюте, отличной от валюты управленческого учета? ?) Нет ?) Да, в любой валюте из справочника валют ?) Да, но только в валюте регламентированного бухгалтерского учета. ?) Да, если в настройках параметров учета установлен флажок «Начислять зарплату в валюте» Вопрос id:43320 В случае, если для готовой продукции ведется учет по характеристикам ?) спецификация обязательно должна быть введена для каждой характеристики. ?) должна быть обязательно создана базовая спецификация, которую нужно указать в реквизите «Спецификация» на вкладке «Параметры хранения и закупки» в карточке продукции. ?) должны быть одновременно выполнены 1 и 2. ?) ввод спецификаций в программу не является обязательным для выполнения операций планирования и учета выпуска продукции. Вопрос id:43322 Могут ли административные расходы быть включены в состав себестоимости выполненных работ? ?) Могут, если в форме счета, на котором учитываются административные расходы, установлен флажок «Включать в состав себестоимости». ?) Могут, если они учитываются на счете с типом «расходы» ?) Могут, если они учитываются на счете с типом «косвенные затраты» ?) Нет, не могут ни в каком случае. Вопрос id:43335 Организация, данные по которой будут представлены на «Мониторе руководителя» ?) всегда может быть выбрана непосредственно в форме «Монитор руководителя». ?) может быть выбрана непосредственно в форме «Монитор руководителя», если в настройках параметров учета не установлен флажок «Вести учет по компании». ?) зависит от настроек текущего пользователя. ?) указывается в настройках параметров учета в разделе настроек «Предприятие». Вопрос id:43364 Сколько уровней аналитики могут иметь счета в плане счетов управленческого учета ?) Нисколько ?) Не более пяти. ?) Не более трех. ?) Неограниченное количество. Вопрос id:43366 Можно ли в Календаре сотрудника увидеть только встречи с контрагентами? ?) Можно, для этого необходимо в поле отбора «Событие:» в форме «Календаря сотрудника выбрать значение «Личная встреча». ?) Нет, т.к. в Календаре всегда отражаются все типы событий – встречи, звонки, переписка и прочее. ?) Можно, для этого необходимо нажать кнопку «Настройка» в форме Календаря сотрудника и сделать соответствующую настройку. Вопрос id:43387 Можно ли в программе отключить возможность ведения учета имущества? ?) Да, при этом из раздела «Финансы» исчезнут возможности, связанные с учетом имущества. ?) Да, при этом возможности, связанные с учетом имущества, останутся в интерфейсе, но станут неактивными. ?) Да, при этом с панели разделов исчезнет раздел «Имущество». ?) Нет, нельзя, поскольку данные учета имущества присутствуют в отчете «Управленческий баланс». Вопрос id:43435 Как сформировать инвентарную карточку конкретного объекта имущества? ?) Сформировать отчет «Имущество» в варианте «Инвентарная карточка» с отбором по нужному объекту имущества. ?) Открыть список объектов имущества, установить курсор на нужный объект имущества, нажать кнопку «Отчеты», далее – «Инвентарная карточка». ?) Такой возможности в программе нет. Вопрос id:43511 Каким образом программой используются значения минимального и максимального уровня запаса, введенные в карточке номенклатурной позиции с помощью ссылки «Управление запасами»? ?) Никак не используются, данная информация хранится лишь справочно. ?) При уменьшении величины запаса на складах ниже минимального значения программа предлагает пополнить количество до максимального значения. ?) При уменьшении величины запаса на складах до минимального значения или ниже программа предлагает пополнить количество до максимального значения. ?) При уменьшении величины запаса на складах ниже минимального значения программа предлагает пополнить количество до минимального значения. Вопрос id:43567 Каким образом документом «Заказ на производство» резервируются материалы на складах, необходимые для производства по данному заказу? ?) Материалы резервируются под заказ покупателя, который указан в заказе на производство. ?) Оба предыдущих варианта возможны – в зависимости от настроек параметров учета. ?) Материалы резервируются под данный заказ на производство Вопрос id:43644 Можно ли сохранить список документов определенного журнала в файл формата MS Excel? ?) Да. Для этого необходимо в форме журнала документов нажать «Все действия» «Вывести список». После этого сохранить выведенный в табличный документ список с помощью пункта меню «Файл» «Сохранить как». ?) Да. Для этого необходимо непосредственно в форме журнала документов нажать кнопку «Сохранить как». ?) Нет. Вопрос id:43725 В каком случае при вводе нового сотрудника в справочник «Сотрудники» программой будет автоматически создан документ «Прием на работу»? ?) Если сотрудник принимается на основное место работы. ?) Ни в каком случае. ?) Если в форме ввода нового сотрудника установлен флажок «Автоформирование» ?) В любом случае. ?) Если заполнены все реквизиты, подчеркнутые красным, на вкладке «Данные о приеме на работу» . Вопрос id:43915 Для чего предназначен Помощник интерактивного обмена данными? ?) Для выполнения обмена данными с возможностью сопоставления объектов двух информационных баз, между которыми настроен обмен данными. ?) Для выполнения обмена данными с возможностью включения текущего обмена данными в одно из существующих расписаний выполнения обмена. ?) Для выполнения обмена данными с возможностью предварительного просмотра загружаемых данных. Вопрос id:43999 В каком разделе программы доступны возможности, связанные с учетом имущества? ?) Финансы ?) Запасы и склад ?) Имущество Вопрос id:44215 Что означает реквизит «Срок оплаты поставщику по умолчанию» в форме настройки параметров учета? ?) Срок оплаты, используемый для подстановки в соответствующий реквизит документа планирования платежа поставщику. ?) Срок оплаты, используемый обработкой «Расчет потребностей в запасах» для формирования рекомендаций по пополнению запасов. ?) Срок оплаты, используемый для подстановки в соответствующий реквизит договора с поставщиком. Вопрос id:44241 Начисление заработной платы документом «Сдельный наряд» осуществляется ?) на дату документа «Сдельный наряд» ?) на даты документов «Заказ покупателя», указанных в табличной части «Операции». ?) на даты фактического выпуска наименований продукции, указанных в табличной части «Операции». ?) на дату, указанную в реквизите «Дата закрытия». Вопрос id:44242 В каком справочнике хранится информация о подотчетных лицах? ?) Контактные лица ?) Физические лица ?) Сотрудники ?) Ресурсы предприятия Вопрос id:44281 Данные на вкладке «План-график» в форме «Планировщик» ?) позволяют проанализировать календарный план выполнения работ, выпуска продукции и полуфабрикатов на заданный период (день, неделю, месяц) ?) позволяют проанализировать календарный план выполнения работ, оказания услуг, выпуска продукции и полуфабрикатов на заданный период (день, неделю, месяц) ?) позволяют проанализировать календарный план выполнения работ и выпуска продукции на заданный период (день, неделю, месяц) Вопрос id:44358 В случае ведения учета от лица нескольких организаций, остатки запасов на складах рассматриваются ?) как собственность конкретных организаций ?) как собственность предприятия в целом, без учета формальной принадлежности к той или иной организации. ?) возможны варианты 1 и 2, в зависимости от того, установлен ли флажок «Вести учет по компании» в настройках параметров учета. Вопрос id:44367 В справочнике «Параметры расчетов» хранятся ?) параметры округления сумм рассчитанной зарплаты. ?) такого справочника в программе нет. ?) параметры расчета себестоимости ?) правила выборки данных, которые впоследствии будут использоваться при расчете заработной платы. Вопрос id:44369 В какой валюте представлены данные о начальной стоимости имущества в карточке имущества? ?) в валюте регламентированного бухгалтерского учета ?) в любой валюте из справочника валют: валюта выбирается непосредственно в карточке каждого объекта имущества. ?) в валюте управленческого учета, которая определена в настройках параметров учета Вопрос id:44373 Включаются ли в отчет «Продажи» данные о заказанных покупателями, но еще не отгруженных товарах? ?) Да, эти данные всегда присутствуют в графе «Заказано». ?) Да, если в настройках параметров учета снят флажок «Использовать кассовый метод учета доходов и расходов». ?) Нет, не включаются. Вопрос id:44646 Осуществляется ли операция резервирования готовой продукции на складе для покупателя при проведении документа «Производство»? ?) Да, если заполнен реквизит «Резерв». ?) Да, если заполнен реквизит «Заказ покупателя». ?) Да, если одновременно выполнены условия 1 и 2 ?) Нет, резервирование готовой продукции для покупателя выполняется только в заказе покупателя или с помощью документа «Резервирование запасов». Вопрос id:44647 Регистрация бюджета движения денежных средств (БДДС) осуществляется ?) с детализацией по направлениям бизнеса. ?) с детализацией по статьям движения денежных средств ?) с детализацией по контрагентам Вопрос id:44694 Можно ли исключить информацию об остатках денежных средств на начало дня из формы «Монитор руководителя»? ?) Да, для этого необходимо нажать «Все действия» — «Изменить форму» и снять флажок у соответствующего реквизита. ?) Нет, на «Мониторе руководителя» всегда присутствуют данные об остатках денежных средств как на конец дня, так и на начало дня. ?) Да, для этого необходимо нажать кнопку «Настройка» и снять флажок «Показывать начальные остатки». Вопрос id:44764 Где в программе устанавливается база распределения косвенных затрат? ?) В плане счетов управленческого учета – отдельно для каждого счета с типом «косвенные затраты». ?) В настройках параметров учета в разделе настроек «Предприятие» ?) В настройках параметров учета в разделе настроек «Финансы» ?) В документе «Закрытие месяца» — отдельно для каждого закрываемого месяца Вопрос id:44765 Каким образом можно запланировать расход денежных средств из кассы на оплату поставщику? ?) Путем указания даты оплаты на вкладке «Платежный календарь» в документе «Заказ поставщику». ?) С помощью документа «Заявка на расход денег» ?) Путем указания даты оплаты на вкладке «Платежный календарь» в документе «Счет на оплату поставщика». Вопрос id:45079 В каком справочнике хранятся данные о бригадах сотрудников? ?) Бригады ?) Ресурсы предприятия ?) Проекты ?) Сотрудники Вопрос id:45165 Можно ли в пользовательском режиме включить в отчет диаграмму? ?) Да, для этого в форме отчета необходимо нажать «Все действия»-«Изменить вариант», после чего в структуру отчета добавить новую диаграмму и определить для нее необходимые параметры. ?) Нет, такая возможность есть только в режиме «Конфигуратор». ?) Да, для этого в настройках отчета необходимо установить флажок «Формировать диаграмму» и определить необходимые параметры диаграммы. Вопрос id:45215 Отражаются ли документы «Заказ поставщику» в Календаре сотрудника, указанного в этом заказе в графе «Ответственный»? ?) Да, но только для заказов со статусом состояния– «открыт». ?) Нет, не отражаются. ?) Да, но только для заказов со статусом состояния – «в работе». ?) Да, для заказов со статусом состояния – «открыт» или «в работе». Вопрос id:45249 Перечень состояний заказ-нарядов ?) хранится в справочнике «Состояния заказов покупателей» ?) хранится в справочнике «Состояния заказов на производство» ?) хранится в справочнике «Состояния заказ-нарядов» Вопрос id:45252 Отчет «Денежные средства (прогноз)» в варианте «Прогноз по денежным средствам» выводит информацию ?) обо всех плановых движениях денежных средств за выбранный период времени по выбранному периоду планирования. ?) обо всех плановых движениях денежных средств за выбранный период времени. ?) обо всех плановых движениях денежных средств по выбранному периоду планирования. Вопрос id:45264 Может ли в документе «Перемещение запасов» быть не заполнен реквизит «Ячейка»? ?) Да, если в настройках параметров учета не установлен флажок «Учет запасов на складе в разрезе ячеек (приходов, стеллажей, полок и т.п.)». ?) Да, если для выбранного в документе склада не определен перечень ячеек. ?) Да, при одновременном выполнении условий 1 и 2. ?) Да, без всяких условий. ?) Нет, не может. Вопрос id:45384 В случае, если сотрудник принимается на работу на полставки, каким образом указывается величина его оклада при вводе планового начисления по окладу по дням? ?) Указывается месячный оклад как за полную ставку, при расчете зарплаты эта сумма будет разделена пополам. ?) Указывается размер оклада за один день. ?) Указывается месячный оклад как за полставки, расчет зарплаты будет происходить от этой суммы. Вопрос id:45402 Каким образом оформить в программе операцию приобретения объекта имущества подотчетным лицом? ?) Такой возможности в программе нет. ?) Ввести документ «Принятие к учету имущества» с видом операции «От подотчетника» ?) Последовательно ввести документы «Авансовый отчет» и «Принятие к учету имущества». ?) Ввести документ «Авансовый отчет», указав в нем параметры объекта имущества.

|

Списание объектов основных средств (ОС), которые не соответствуют критериям актива, на забалансовый счет 02 возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости. Эксперты 1С рассказывают о регламентированном порядке такого списания и о том, каким образом отразить операции списания объектов ОС, не соответствующих критериям для признания актива, в программах «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2.

Нормативное регулирование

С 01.01.2018 при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений применяется Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт).

Согласно пункту 7 Стандарта, основные средства — являющиеся активами материальные ценности. В пункте 8 Стандарта говорится:

Выдержка из документа

«Материальная ценность подлежит признанию в бухгалтерском учете в составе основных средств (далее — объект основных средств) при условии, что субъектом учета прогнозируется получение от ее использования экономических выгод или полезного потенциала.

Объекты основных средств, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах Рабочего плана счетов субъекта учета, утвержденного субъектом учета в рамках его учетной политики».

В соответствии с подпунктом «б» пункта 45 Стандарта признание объекта основных средств в бухгалтерском учете в качестве актива прекращается в случае выбытия объекта имущества, а также при решении субъекта учета о прекращении использования объекта ОС для целей, предусмотренных при приз-нании ОС, и прекращении получения субъектом учета экономических выгод или полезного потенциала от дальнейшего использования субъектом учета объекта основных средств. При прекращении признания объекта основных средств в качестве актива субъектом учета отражается выбытие с бухгалтерского учета объекта ОС на соответствующих балансовых счетах бухгалтерского учета — по кредиту соответствующих балансовых счетов учета основных средств (п. 46 Стандарта).

Следует отметить, что и до вступления в силу Стандарта «Основные средства» подобные положения были в Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция

№ 157н). Согласно пункту 51 Инструкции № 157н решение о списании объекта основных средств принимается на основании морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления. При этом пунктом 335 Инструкции № 157н предусмотрено, что до момента утилизации, уничтожения имущество, в отношении которого принято решение о списании (прекращении эксплуатации), следует учитывать на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Соответствующие бухгалтерские записи приведены в инструкциях по учету. Например, согласно пункту 10 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н) в редакции приказа Минфина России от 17.08.2015 № 127н:

Выдержка из документа

«выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 „Амортизация» (010411410 — 010413410, 010415410, 010418410, 010431410 — 010438410), счета 040110172 „Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства» (010111410 — 010113410, 010115410, 010118410, 010131410 — 010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;

при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета — по дебету соответствующих счетов аналитичес-кого учета счета 010400000 „Амортизация», счета 040110172 „Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства» с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;».

Согласно пункту 12 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреж-дений, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174):

Выдержка из документа

«при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета, — по дебету соответствующих счетов аналитического учета счета 010400000 „Амортизация», счета 040110172 „Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства». Одновременно выбывшие из эксплуатации объекты имущества, поступившие на хранение до момента их демонтажа и (или) утилизации, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение»;».

Согласно пункту 34 Инструкции № 157н «выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, (в т. ч. в результате принятия решения об их списании) осуществляется, если иное не установлено указанной Инструкцией, на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) — Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством РФ Министерством финансов РФ».

Письмом Минфина России от 15.12.2017 № 02-07-07/84237 доведены Методические указания по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Методические указания).

В разделе 10 Методических указаний уточняется: «Комиссия по поступлению и выбытию составляет Акт о списании (ф. 0504104), в котором должно быть основание для принятия решения о прекращении использования объекта основных средств. Такое решение также может принять инвентаризационная комиссия, о чем составляется Акт о результатах инвентаризации (ф. 0504835), который служит основанием для выбытия основного средства с баланса. На основании принятых комиссией решений бухгалтерией составляется Бухгалтерская справка (ф. 0504833), в которой отражаются бухгалтерские записи по выбытию основных средств с баланса с одновременным отражением информации об указанных объектах имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение»».

В разделе 3 Методических указаний уточняется: «Объекты основных средств, по которым комиссией по поступлению и выбытию активов субъекта учета установлена неэффективность дальнейшей эксплуатации, ремонта, восстановления (несоответствие критериям актива), подлежат отражению на забалансовом счете 02 „Материальные ценности, принятые на хранение» до дальнейшего определения функционального назначения указанного имущества (вовлечения в хозяйственный оборот, продажи или списания). Дальнейшее начисление амортизации на указанные объекты имущества не производится.».

Согласно заключительным положениям раздела 3 Методических указаний: «В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т. п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению)».

С этой целью приказом Минфина России от 17.11.2017 № 194н внесены изменения в форму 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов», утв. приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52). В нее добавлены графы для отражения статуса объекта учета (гр.  и целевой функции актива (гр. 10). В Методических указаниях по применению формы 0504087 (часть 3 Приложения № 5 к Приказу № 52н) даны рекомендации по заполнению новых граф.

и целевой функции актива (гр. 10). В Методических указаниях по применению формы 0504087 (часть 3 Приложения № 5 к Приказу № 52н) даны рекомендации по заполнению новых граф.

В разделе 3 Методических указаний также сказано, что «определение объектов имущества, не соответствующих критериям актива, возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости.».

Таким образом, списание объектов ОС, не соответствующих критериям актива, на забалансовый счет 02 возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости. Такое списание производится в обычном порядке — в текущем периоде или 31 декабря отчетного года, если инвентаризация проводилась в целях составления годовой бухгалтерской (финансовой) отчетности (п. 20 Инструкции № 157н).

Оформление списания основных средств в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 для списания объектов основных средств, которые перестали соответствовать критериям для признания актива, применяются следующие документы: Списание инвентарного объекта, Списание хоз. инвентаря, Списание библиотечного фонда с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172).

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение»

в документе следует установить флаг Принять на хранение (02.1). Подробнее об оформлении списания объектов основных средств на забалансовый счет 02 можно прочитать в разделе методической поддержки редакции 1 программы на ресурсах ИТС-БЮДЖЕТ, в статье «Выбытие объектов основных средств, пришедших в негодность».

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» применяются документы:

- Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Списание пришедших

в негодность объектов ОС, НМА, НПА (401.10.172); - Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. Инвентаря;

- Списание библиотечного фонда с типовой операцией Списание пришедшего в негодность библиотечного фонда.

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение» в документе следует установить флаг Принять на хранение (02.1) (рис. 1).

Рис. 1.

При проведении документа в «1С:Бухгалтерии государственного учреждения 8» формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172 «Доходы от операций с активами», а также по принятию к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» в условной оценке: один объект — один рубль.

Согласно пункту 335 Инструкции № 157н, материальные ценности, полученные (принятые) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

В данном случае акт оформляется учреждением в одностороннем порядке, поэтому к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» объекты принимаются в условной оценке: один объект — один рубль.

Из документов могут быть сформированы как Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), так и Бухгалтерская справка (ф. 0504833).

Списание недостачи в случае наличия или отсутствия виновных: какие проводки надо использовать бухгалтеру

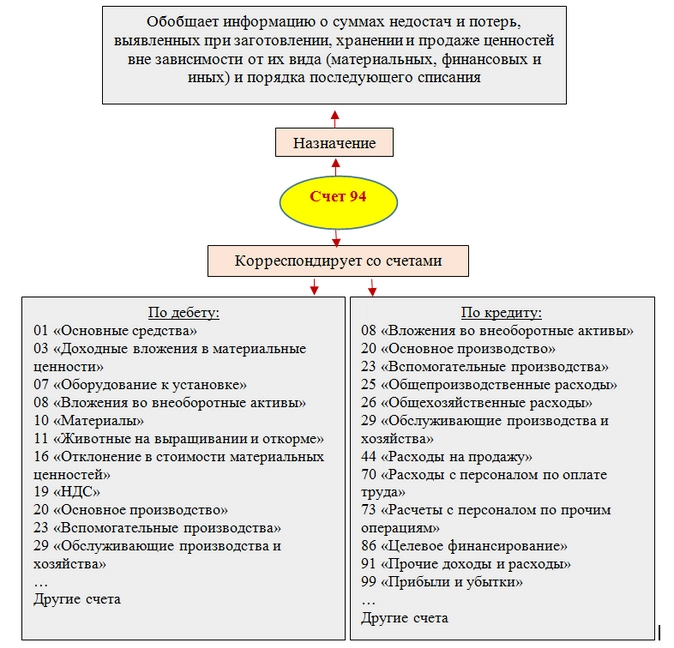

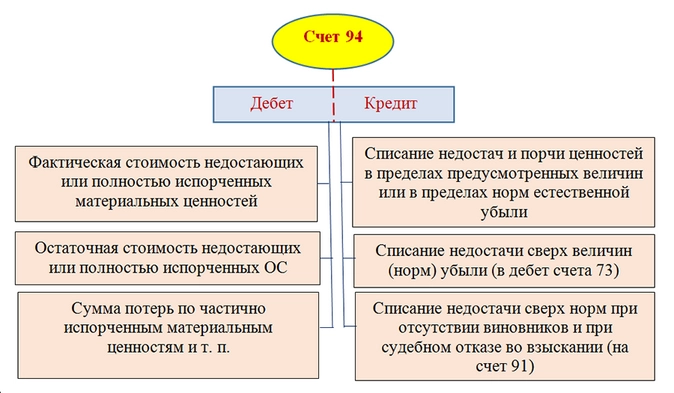

Списание недостачи при отсутствии виновных лиц — проводки в учете производятся с применением специального счета и с учетом отдельных нюансов. Что это за специальный счет, с какими счетами бухгалтерского учета он взаимодействует и как с его помощью отразить недостачу, расскажем в нашем материале.

Персональный счет бухгалтерского счета для отражения недостач

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей».

Основные сведения о счете 94 представлены на рисунке ниже.

Какие суммы отражаются по дебету и кредиту этого счета, смотрите далее.

Разберемся, как в хозяйственной деятельности применяется счет 94.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

Пример

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.:

|

Наименование |

Количество |

Цена, руб. |

Стоимость, руб. |

||

|

Цемент ПЦ-500 |

5 мешков |

290,00 |

1 450,00 |

||

|

Совковая лопата с деревянным черенком (рельсовая сталь) |

4 штуки |

525,00 |

2 100,00 |

||

|

Домкрат реечный |

1 штука |

5 080,00 |

5 080,00 |

||

|

Итого на сумму: |

8 630,00 |

||||

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

В учете компании были произведены проводки по списанию недостачи на виновное лицо:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

94 |

10 |

8 630,00 |

Стоимость недостающих ценностей перенесена на счет учета недостач |

|

73 |

94 |

8 630,00 |

Недостача отнесена на виновное лицо |

|

70 |

73 |

8 630,00 |

Недостача удержана из заработной платы материально ответственного лица по его заявлению |

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Пример

Со строительной площадки компании «Стройка-город» пропали стройматериалы на сумму 2 654 399 руб. 38 коп. В учете «Стройка-город» после проведения инвентаризации и оформления необходимых документов произведена запись:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

94 |

10 |

2 654 399,38 |

Отражена недостача стройматериалов |

Руководство компании обратилось в полицию с заявлением о краже. В результате расследования виновники кражи установлены не были. После получения от органов внутренних дел документа о приостановлении дела о хищении ценностей в связи с отсутствием виновных лиц в бухгалтерском учете ООО «Стройка-город» произведены записи:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

91.2 |

94 |

2 654 399,38 |

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц |

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда.

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов:

Дт 91.2 — Кт 94.

Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

Итоги

- Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей».

- Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.

Утверждено

Постановлением Правительства

Российской Федерации

от 14 октября 2010 г. N 834

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ СПИСАНИЯ ФЕДЕРАЛЬНОГО ИМУЩЕСТВА

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ СПИСАНИЯ ФЕДЕРАЛЬНОГО ИМУЩЕСТВА

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 01.06.2012 N 541,

от 20.12.2012 N 1355, от 11.06.2016 N 527, от 05.03.2020 N 233,

от 28.07.2021 N 1275)

1. Настоящее Положение определяет особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве хозяйственного ведения за федеральными государственными унитарными предприятиями или на праве оперативного управления за федеральными казенными предприятиями, федеральными государственными учреждениями (включая государственные академии наук и их подведомственные организации), федеральными органами государственной власти (федеральными государственными органами) и их территориальными органами, органами управления государственных внебюджетных фондов Российской Федерации и их территориальными органами (далее соответственно — федеральное имущество, организации), за исключением:

(в ред. Постановления Правительства РФ от 01.06.2012 N 541)

(см. текст в предыдущей редакции)

а) федерального имущества, изъятого из оборота;

б) музейных предметов и коллекций, включенных в состав Музейного фонда Российской Федерации, а также документов, включенных в Архивный фонд Российской Федерации и (или) Национальный библиотечный фонд;

в) федерального имущества, расположенного за пределами Российской Федерации.

2. В настоящем Положении под списанием федерального имущества понимается комплекс действий, связанных с признанием федерального имущества непригодным для дальнейшего использования по целевому назначению и (или) распоряжению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, либо выбывшим из владения, пользования и распоряжения вследствие гибели или уничтожения, а также с невозможностью установления его местонахождения.

3. Решение о списании федерального имущества принимается в случае, если:

а) федеральное имущество непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

б) федеральное имущество выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

4. Решение о списании федерального имущества принимается в отношении:

а) федерального движимого имущества, находящегося у федеральных органов государственной власти (федеральных государственных органов), органов управления государственных внебюджетных фондов Российской Федерации, государственных академий наук на праве оперативного управления, — указанными организациями самостоятельно;

б) федерального недвижимого имущества (включая объекты незавершенного строительства), находящегося у федеральных органов государственной власти (федеральных государственных органов), органов управления государственных внебюджетных фондов Российской Федерации, государственных академий наук на праве оперативного управления, — указанными организациями самостоятельно;

в) федерального движимого имущества, находящегося у территориальных органов федеральных органов государственной власти (федеральных государственных органов), территориальных органов управления государственных внебюджетных фондов Российской Федерации, подведомственных организаций государственных академий наук на праве оперативного управления, — указанными территориальными органами и подведомственными организациями самостоятельно, за исключением движимого имущества, балансовая стоимость которого превышает размер, установленный соответствующими федеральными органами государственной власти (федеральными государственными органами), органами управления государственных внебюджетных фондов Российской Федерации, государственными академиями наук, и списание которого подлежит согласованию с этими организациями;

г) федерального недвижимого имущества (включая объекты незавершенного строительства), находящегося у территориальных органов федеральных органов государственной власти (федеральных государственных органов), территориальных органов управления государственных внебюджетных фондов Российской Федерации, подведомственных организаций государственных академий наук на праве оперативного управления, — по согласованию с соответствующими федеральными органами государственной власти (федеральными государственными органами), органами управления государственных внебюджетных фондов Российской Федерации, государственными академиями наук;

д) федерального движимого имущества, находящегося у федеральных казенных учреждений на праве оперативного управления, — казенными учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), в ведении которых находятся указанные учреждения, за исключением принятия решения в отношении имущества, указанного в подпункте «д(1)» настоящего пункта;

(в ред. Постановления Правительства РФ от 05.03.2020 N 233)

(см. текст в предыдущей редакции)

д(1)) федерального движимого имущества, находящегося у федеральных казенных учреждений, входящих в состав оперативно-территориальных объединений войск национальной гвардии Российской Федерации, — казенными учреждениями по согласованию с оперативно-территориальными объединениями войск национальной гвардии Российской Федерации, в состав которых они входят, за исключением казенных учреждений, непосредственно подчиненных главнокомандующему войсками национальной гвардии;

(пп. «д(1))» введен Постановлением Правительства РФ от 05.03.2020 N 233)

е) федерального недвижимого имущества (включая объекты незавершенного строительства), находящегося у федеральных казенных учреждений на праве оперативного управления, — казенными учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), в ведении которых находятся указанные учреждения;

ж) федерального движимого имущества, за исключением особо ценного движимого имущества, закрепленного за федеральными бюджетными и автономными учреждениями учредителем либо приобретенного федеральными бюджетными и автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, — указанными учреждениями самостоятельно;

з) федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за федеральными бюджетными учреждениями на праве оперативного управления, а также особо ценного движимого имущества, закрепленного за федеральными бюджетными учреждениями учредителем либо приобретенного федеральными бюджетными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, — бюджетными учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя федеральных бюджетных учреждений;

и) федерального недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за федеральными автономными учреждениями учредителем либо приобретенного федеральными автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, — автономными учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя федеральных автономных учреждений;

к) федерального недвижимого имущества (включая объекты незавершенного строительства), находящегося у федеральных автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, а также особо ценного движимого имущества, находящегося у федеральных бюджетных и автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, — указанными учреждениями самостоятельно;

л) федерального движимого имущества, закрепленного за федеральными государственными унитарными предприятиями на праве хозяйственного ведения или за федеральными казенными предприятиями на праве оперативного управления, — указанными предприятиями самостоятельно;

м) федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за федеральными государственными унитарными предприятиями на праве хозяйственного ведения или за федеральными казенными предприятиями на праве оперативного управления, — указанными предприятиями по согласованию с федеральными органами государственной власти (федеральными государственными органами) и государственными академиями наук, в ведении которых находятся указанные предприятия.

(п. 4 в ред. Постановления Правительства РФ от 01.06.2012 N 541)

(см. текст в предыдущей редакции)

4(1). Решение о списании федерального имущества принимается в отношении:

а) федерального движимого имущества, находящегося у федеральных казенных учреждений, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, на праве оперативного управления, — казенными учреждениями по согласованию с федеральным органом исполнительной власти, осуществляющим функции и полномочия собственника имущества указанных учреждений;

б) федерального недвижимого имущества (включая объекты незавершенного строительства), находящегося у федеральных казенных учреждений, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, на праве оперативного управления, — казенными учреждениями по согласованию с федеральным органом исполнительной власти, осуществляющим функции и полномочия собственника имущества указанных учреждений;

в) федерального движимого имущества, находящегося у федеральных бюджетных и автономных учреждений, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, на праве оперативного управления, за исключением особо ценного движимого имущества, закрепленного за ними учредителем либо приобретенного такими федеральными бюджетными и автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, — указанными учреждениями самостоятельно;

г) федерального недвижимого имущества (включая объекты незавершенного строительства), находящегося у федеральных бюджетных учреждений, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, на праве оперативного управления, а также особо ценного движимого имущества, закрепленного за такими федеральными бюджетными учреждениями учредителем либо приобретенного федеральными бюджетными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, — бюджетными учреждениями по согласованию с федеральным органом исполнительной власти, осуществляющим функции и полномочия собственника имущества федеральных бюджетных учреждений;

д) федерального недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного учредителем за федеральными автономными учреждениями, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, либо приобретенного такими федеральными автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, — автономными учреждениями по согласованию с федеральным органом исполнительной власти, осуществляющим функции и полномочия собственника имущества федеральных автономных учреждений;

е) федерального недвижимого имущества (включая объекты незавершенного строительства), находящегося на праве оперативного управления у федеральных автономных учреждений, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, приобретенного за счет средств от приносящей доход деятельности, — указанными учреждениями самостоятельно;

ж) федерального движимого имущества, закрепленного на праве хозяйственного ведения за федеральными государственными унитарными предприятиями, учредителем которых от имени Российской Федерации является Правительство Российской Федерации, — указанными предприятиями самостоятельно;

з) федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за федеральными государственными унитарными предприятиями, учредителем которых от имени Российской Федерации является Правительство Российской Федерации, на праве хозяйственного ведения, — указанными предприятиями по согласованию с Федеральным агентством по управлению государственным имуществом;

и) федерального имущества, находящегося в оперативном управлении учреждений, подведомственных научным учреждениям, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, — подведомственными учреждениями самостоятельно, за исключением движимого имущества, балансовая стоимость которого превышает размер, установленный соответствующим научным учреждением, и списание которого подлежит согласованию с этим научным учреждением.

(п. 4(1) введен Постановлением Правительства РФ от 20.12.2012 N 1355)

5. В целях подготовки и принятия решения о списании федерального имущества организацией создается постоянно действующая комиссия по подготовке и принятию такого решения (далее — комиссия).

5(1). Решение о списании федерального движимого и недвижимого имущества, находящегося на праве оперативного управления у ликвидируемых или реорганизуемых способами, влекущими прекращение деятельности, органов управления государственных внебюджетных фондов Российской Федерации и их территориальных органов, федеральных автономных, бюджетных и казенных учреждений, принимается ликвидационной комиссией указанных ликвидируемых органов и учреждений или комиссией в отношении указанных реорганизуемых органов и учреждений по согласованию с Федеральным агентством по управлению государственным имуществом, а также по согласованию с федеральными органами исполнительной власти, в ведении которых находятся казенные учреждения, в отношении этих учреждений и по согласованию с федеральными органами исполнительной власти, осуществляющими функции и полномочия учредителя автономных, бюджетных учреждений, в отношении указанных учреждений.

(п. 5(1) введен Постановлением Правительства РФ от 11.06.2016 N 527; в ред. Постановления Правительства РФ от 28.07.2021 N 1275)

(см. текст в предыдущей редакции)

6. Комиссия осуществляет следующие полномочия:

а) осматривает федеральное имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

б) принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования федерального имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от федерального имущества;

в) устанавливает причины списания федерального имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания федерального имущества в соответствии с пунктом 3 настоящего Положения;

г) подготавливает акт о списании федерального имущества (далее — акт о списании) в зависимости от вида списываемого федерального имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится организация.

6(1). В случае ликвидации органов управления государственных внебюджетных фондов Российской Федерации и их территориальных органов, федеральных автономных, бюджетных и казенных учреждений полномочия комиссии осуществляются ликвидационной комиссией указанных ликвидируемых органов и учреждений.

(в ред. Постановления Правительства РФ от 28.07.2021 N 1275)

(см. текст в предыдущей редакции)

В случае реорганизации способами, влекущими прекращение деятельности, органов управления государственных внебюджетных фондов Российской Федерации и их территориальных органов, федеральных автономных, бюджетных и казенных учреждений полномочия по принятию решения о списании федерального имущества осуществляются комиссией.

(в ред. Постановления Правительства РФ от 28.07.2021 N 1275)

(см. текст в предыдущей редакции)

(п. 6(1) введен Постановлением Правительства РФ от 11.06.2016 N 527)

7. Положение о комиссии и ее состав утверждаются приказом руководителя организации. Таким приказом на комиссию могут быть возложены дополнительные полномочия, направленные на обеспечение использования федерального имущества по целевому назначению, в том числе при проведении инвентаризации, а также при своевременной подготовке и принятии решений о списании федерального имущества.

Комиссию возглавляет председатель, который осуществляет общее руководство деятельностью комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам комиссии.

Комиссия проводит заседания по мере необходимости.

Срок рассмотрения комиссией представленных ей документов не должен превышать 14 дней.

Заседание комиссии правомочно при наличии кворума, который составляет не менее двух третей членов состава комиссии.

В случае отсутствия у организации работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя комиссии могут приглашаться эксперты. Эксперты включаются в состав комиссии на добровольной основе.

8. Если договором, заключенным между организацией, в которой создана комиссия, и экспертом, участвующим в работе комиссии, предусмотрена возмездность оказания услуг эксперта, оплата его труда осуществляется:

а) федеральным органом государственной власти (федеральным государственным органом), его территориальным органом, органом управления государственным внебюджетным фондом Российской Федерации, его территориальным органом, федеральным казенным учреждением — в пределах бюджетных ассигнований, предусмотренных в установленном порядке на обеспечение выполнения их функций;

(пп. «а» в ред. Постановления Правительства РФ от 01.06.2012 N 541)

(см. текст в предыдущей редакции)

б) федеральным бюджетным учреждением, федеральным автономным учреждением — за счет собственных средств либо в случаях, предусмотренных законодательством Российской Федерации, за счет средств, предоставленных из федерального бюджета в форме субсидий;

в) иными организациями — за счет собственных средств.

9. Экспертом не может быть лицо организации, на которое возложены обязанности, связанные с непосредственной материальной ответственностью за материальные ценности, исследуемые в целях принятия решения о списании федерального имущества.

Решение о списании федерального имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании.

10. Оформленный комиссией акт о списании утверждается руководителем организации самостоятельно, а в отношении федерального имущества, указанного в подпунктах «г», «д», «е», «з», «и» и «м» пункта 4 настоящего Положения, — после согласования с федеральным органом государственной власти (федеральным государственным органом) и государственной академией наук, в ведении которых находится организация, в устанавливаемом им порядке.

(в ред. Постановления Правительства РФ от 05.03.2020 N 233)

(см. текст в предыдущей редакции)

Оформленный комиссией акт о списании федерального имущества, указанного в подпунктах «в», «е» и «ж» пункта 4(1) настоящего Положения, утверждается руководителем учреждения (предприятия) самостоятельно, в отношении федерального имущества, указанного в подпунктах «а», «б», «г» и «д» пункта 4(1) настоящего Положения, — руководителем учреждения после согласования с федеральным органом исполнительной власти, осуществляющим полномочия собственника имущества такого учреждения, в устанавливаемом им порядке, в отношении федерального имущества, указанного в подпункте «з» пункта 4(1) настоящего Положения, — руководителем предприятия после согласования с Федеральным агентством по управлению государственным имуществом в устанавливаемом им порядке, в отношении федерального имущества, указанного в подпункте «и» пункта 4(1) настоящего Положения, — руководителем подведомственного учреждения после согласования с научным учреждением, функции и полномочия учредителя которого осуществляет Правительство Российской Федерации, в устанавливаемом им порядке.

(абзац введен Постановлением Правительства РФ от 20.12.2012 N 1355)

Оформленный комиссией акт о списании федерального движимого имущества, указанного в подпункте «д(1)» пункта 4 настоящего Положения, утверждается руководителем федерального казенного учреждения после согласования с оперативно-территориальным объединением войск национальной гвардии Российской Федерации, в состав которого входит федеральное казенное учреждение, в порядке, устанавливаемом Федеральной службой войск национальной гвардии Российской Федерации.

(абзац введен Постановлением Правительства РФ от 05.03.2020 N 233)

(п. 10 в ред. Постановления Правительства РФ от 01.06.2012 N 541)

(см. текст в предыдущей редакции)

11. До утверждения в установленном порядке акта о списании реализация мероприятий, предусмотренных актом о списании, не допускается.

Реализация таких мероприятий осуществляется организацией самостоятельно либо с привлечением третьих лиц на основании заключенного договора и подтверждается комиссией.

12. Выбытие федерального имущества в связи с принятием решения о списании имущества отражается в бухгалтерском (бюджетном) учете организацией в установленном порядке.

13. После завершения мероприятий, предусмотренных актом о списании, утвержденный руководителем организации акт о списании, а также документы, представление которых предусмотрено Постановлением Правительства Российской Федерации от 16 июля 2007 г. N 447 «О совершенствовании учета федерального имущества», направляются организацией в месячный срок в Федеральное агентство по управлению государственным имуществом, если иное не установлено актами Правительства Российской Федерации, для внесения соответствующих сведений в реестр федерального имущества.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».