ФНС разъяснила инспекторам, как действовать при обнаружении схемы искусственного дробления бизнеса. Позиция налоговой службы опирается на недавние выводы Верховного суда. Судьи ответили, может ли компания на УСН претендовать на возврат налога, если она не вела деятельность. И нужно ли при доначислении налогов организатору схемы зачесть налоги, заплаченные ее участниками. Сотрудникам инспекций предписано применять эти выводы на практике (письмо ФНС от 14.10.22 № БВ-4-7/13774@).

В чем суть схемы

Крупная строительная компания в целях налоговой оптимизации «раздробила» свой бизнес. Для этого были созданы несколько мелких организаций на «упрощенке» (назовем их техническими фирмами). Что касается основной компании (организатора схемы), то она применяла общую систему налогообложения.

![]()

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Фактически всю деятельность вела главная организация. Но для видимости доходы распределялись между ней и техническими фирмами. Главная компания со своей части доходов платила налог на прибыль и НДС, а технические фирмы — единый «упрощенный» налог. В итоге общая величина платежей в бюджет была снижена.

Действия налоговиков

ИФНС проверила главную организацию и обнаружила схему дробления бизнеса. Инспекторы доначислили налог на прибыль и НДС так, как если бы все доходы были получены основной фирмой. При этом единый «упрощенный» налог, заплаченный техническими компаниями, ревизоры не приняли во внимание.

На чем настаивал налогоплательщик

Организации на УСН подали уточненные декларации по единому налогу за периоды, которые подверглись проверке у головной фирмы. В «уточненках» все доходы были уменьшены до нуля.

Налогоплательщики придерживались такой логики. Раз инспекторы переписали всю выручку на основную компанию, то технические организации остались без выручки. Как следствие, облагаемая база по единому «упрощенному» налогу у них отсутствовала, но единый налог за указанные периоды они перечисляли.

В результате образовалась переплата по «упрощенному» налогу, и ИФНС должна вернуть деньги. Причем трехлетний срок, установленный для возврата статьей 78 НК РФ, не пропущен, ведь о переплате стало известно только по итогам проверки головной компании. Следовательно, данный срок надо исчислять с момента вынесения решения по такой проверке.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Инспекция отказала в возврате налога, и дело дошло до суда.

Что решил Верховный суд

В первой, апелляционной и кассационной инстанциях победили налогоплательщики. Судьи подтвердили: инспекция обязана вернуть излишне перечисленный единый налог.

Однако Верховный суд отменил указанные решения. Рассмотрим два важных вывода, сделанных судьями ВС РФ.

![]()

Заказать электронную подпись для дистанционной подачи документов в суд

Получить через час

Вывод первый: техническим фирмам возврат налога не полагается

Искусственно созданные компании на УСН не вели самостоятельной деятельности, поэтому их нельзя рассматривать отдельно от главной строительной организации. А за ней после проверки числится большой долг перед бюджетом, который она не погасила.

Значит, группа юридических лиц (одно основное и несколько технических) нанесла своими действиями ущерб бюджету. При подобных обстоятельствах права на возврат налога у фирм-«упрощенщиков» нет.

Вывод второй: налог по УСН, заплаченный техническими фирмами, засчитывается в счет налога на прибыль основной компании

Задача инспекторов — установить действительные налоговые обязательства организатора схемы. Необходимо учесть не только фактические доходы, но и расходы, и вычеты НДС, а также налоги, уплаченные техническими фирмами в рамках спецрежимов. Данный подход согласуется с пунктом 28 письма ФНС от 10.03.21 № БВ-4-7/3060@ (см. «Какая «налоговая оптимизация» считается недопустимой: читаем программное письмо ФНС»).

В связи с этим проверяющие должны засчитать единый «упрощенный» налог, перечисленный техническими фирмами, в счет уплаты налога на прибыль головной компании. Дату уплаты единого налога следует признать датой уплаты налога на прибыль, и учесть это при вычислении суммы пеней и штрафов.

![]()

Платежку на уплату штрафа или налога можно сформировать в несколько кликов

Узнать подробнее

Если окажется, что налог, перечисленный в рамках УСН, превышает недоимку по налогу на прибыль, оставшуюся часть необходимо зачесть в счет недоимки основной компании по иным налогам (в частности, НДС). Датой уплаты будет считаться день принятия решения по проверке, что повлияет на сумму пеней. Величина штрафа останется неизменной, потому что ее рассчитывают от первоначальной суммы недоимки.

Обратите внимание: ограничение в три года, установленное для возврата и зачета переплаты по налогам (ст. 78 НК РФ), в данном случае не применяется. Дело в том, что налоги, относящиеся к искусственно разделенной деятельности, нельзя расценивать как «излишне уплаченные».

Соответствующие выводы сделаны в определениях Судебной коллегии по экономическим спорам ВС РФ от 24.03.22 307-ЭС21-17713 и от 24.03.22 № 307-ЭС21-17087.

Налоговые проверки и другие мероприятия налогового контроля возвращаются после приостановки на время пандемии. А значит, налоговики снова будут искать способы наполнить бюджет, и что характерно, за счет бизнеса. Один из способов, который бизнес считает экономией, а налоговики — схемой, это дробление бизнеса. Что это такое, и почему налоговики его так не любят?

Получите бесплатно инструкцию, как обезопасить себя от налоговой проверки.

Что такое дробление бизнеса

Дробление бизнеса — один из способов налоговой экономии (раньше еще говорили оптимизации, но сейчас это почти ругательство). Суть его в том, что при превышении компанией оборотов свыше 150 млн в месяц, она теряет право использовать упрощенную систему налогообложения.

В результате, компания дробится на несколько формально независимых, но по факту, принадлежащих одному (или группе) выгодоприобретателей, с целью раздробить оборот, и оставить его на уровне, не превышающем 150 млн на каждую компанию. Чтобы продолжить использовать УСН.

Все бы хорошо, но налоговики очень не любят, когда бизнес экономит на налогах. Особенно сейчас, когда у бюджета с другими доходами как-то не складывается. По мнению инспекторов, изложенном в Письме ФНС от 29 декабря 2018 г. N ЕД-4-2/25984.

Налоговые преимущества в форме специальных налоговых режимов установлены только для малого бизнеса и по своей сути призваны создать равные конкурентные условия для всех участников рынка.

Злоупотребления такими преимуществами нивелируют усилия государства по налоговой поддержке малого бизнеса.

Самое интересное то, что законодательно понятие дробления бизнеса нигде не закреплено. Но искать его (и находить) этот факт налоговикам совершенно не мешает.

Бухгалтерский аудит может своевременно указать на риски возникновения таких претензий со стороны налоговых органов.

Поговорим о признаках дробления, на которые налоговики смотрят в первую очередь.

Признаки дробления

Признаков дробления бизнеса ФНС в Письме от 11 августа 2017 г. N СА-4-7/15895@ выделяет 17. А именно:

- Разделение компании на несколько, применяющих спецрежимы.

- При расширении хозяйственной деятельности в группе компаний, налоговые обязательства не изменились, и даже уменьшились.

- Совпадение участников, директоров и конечных выгодоприобретателей в группе компаний.

- Все компании в группе осуществляют один и тот же, или сходный вид экономической деятельности.

- Новые компании в группе создаются непосредственно перед расширением бизнеса или увеличением персонала.

- Компании в группе платят друг за друга. По сути, бюджет у них единый.

- Аффилированность (взаимозависимость) участников, руководства и сотрудников компании.

- Один и тот же персонал в разных компаниях группы.

- Одно и то же оборудование, бюджет, кадры на все компании.

- Одни и те же вывески, адреса, контакты, сайты, помещения, склады.

- У всех компаний в схеме одни и те же поставщики и покупатели. Либо разные участники схемы являются единственными поставщиками или покупателями друг у друга.

- Фактически всей группой управляют одни и те же лица.

- На всю группу одна бухгалтерия, HR, кадры, юротдел, служба продаж и закупок, служба логистики.

- Одни и те же лица взаимодействуют с госорганами и другими юрлицами.

- Предельные значения по площади, оборотам, численности персонала, позволяющие применять спецрежимы.

- Данные бухучеты могут указывать на рентабельность производства и прибыли. С учетом вновь созданных компаний в группе.

- Поставщики и покупатели в группе распределены с учетом применяемых ими систем налогообложения. НДС-ники к НДС-никам, упрощенщики к упрощенщикам.

Эти доводы налоговики приводят в судах, и особенно стараются строить доказательную базу именно на них. В противном случае, суды могут встать на сторону бизнеса.

Еще один постулат, на который опираются налоговики содержится в статье 54.1 НК. А именно, если у сделки налогоплательщика отсутствует деловая цель, то налоговая выгода, полученная по такой сделке, считается необоснованной. Это относится к пункту 11, где поставщики и покупатели — участники одной группы компании.

Вы можете бесплатно скачать алгоритм досудебного оспаривания доначислений.

Что будет за дробление бизнеса?

«Будет, будет. Шашлык из тебя будет» — вспоминается фраза из советского мультфильма. Шашлыка, конечно, не обещают, но и предлагаемый букет — не из приятных.

Так, согласно п. 3 ст. 122 НК, компания, уличенная в дроблении, а значит, в необоснованной налоговой экономии, заплатит штраф в размере 40% от неуплаченной суммы налога. А доначислят ее по полной.

Руководство компании рискует пойти под уголовную ответственность. по статье 199 УК, неуплата налогов. Такая ответственность наступает от 15 млн неуплаченных налогов (или по 5 млн за 3 года), привлечь, кроме генерального директора, могут еще и финансового директора, главного бухгалтера.

Налоговые юристы помогут избежать серьёзных рисков, которые могут возникнуть в результате некорректных действий со стороны бухгалтеров и владельцев бизнеса.

Не стоит забывать и о субсидиарной ответственности, использование которой налоговикам существенно расширили пару лет назад. Контролирующим должника лицом (КДЛ) может быть признаны и его родственники, и друзья, и даже дети. И за счет этих лиц будет взыскиваться недоимка.Причем, эта ответственность может быть и внебанкротной. Если у компании денег на финансирование процедуры нет, налоговики вполне могут подать иск о привлечении КДЛ к субсидиарной ответственности. Но, обычно они это делают, если точно знают, что с них есть что взять.

Наша компания поможет:

- просчитать все риски при дроблении бизнеса,

- дать рекомендации по снижению налоговых рисков,

- минимизировать опасность доначисления налогов,

- предложить оптимальные варианты по ведению бизнеса.

Как правильно разделять бизнес

Это, конечно, благая цель, искать необоснованную налоговую выгоду. Но как быть бизнесу на УСН, у которого поставщики тоже на УСН, но при этом обороты превышают разрешенный упрощенной системой предел? Сейчас еще можно по разным видам деятельности комбинировать УСН и ЕНВД, но с 1 января его не будет. Переходить на ОСНО? Можно просто захлебнуться в НДС. Если поставщики его не платят, зачесть его не выйдет.

Правда, в Госдуме сейчас варится законопроект, предусматривающий некий переходный режим для тех, кто превышает обороты для УСН, но не готов перейти на ОСНО. Буквально в эти дни его могут принять.

Данные поправки предполагают переходный налоговый режим для организаций, использующих УСН, и превысивших верхний предел по оборотам (150 млн) не более, чем на 50 млн рублей, а также предел по численности работников (не более 100 чел) не более, чем на 30 человек.

В результате, в следующем году после такого превышения можно будет выбрать стандартные ставки для УСН в 6 или 15%, в зависимости от специфики бизнеса.

Но как быть тем, которые не смогут подойти даже по таким критериям? Тут можно выбрать следующие варианты:

- Переход на ОСНО. То есть, вести полный бухгалтерский учет, уплачивать НДС, налог на прибыль. Чтобы снизить вредное воздействие НДС, искать новых поставщиков, также работающих с НДС. А также, снижать базу для налога на прибыль подтвержденными документально расходами.

Плюсы — налоговая только одобрит такое решение. Также стоит отметить, что при выявлении дробления налоговики доначислят все тот же НДС, вот только зачесть его, хотя бы частично, не выйдет.

Минусы — возросшая налоговая нагрузка. Также, из-за поиска новых поставщиков и покупателей, возможен временный паралич бизнеса.

- Разделение бизнеса. Здесь обязательно нужно проконсультироваться со специалистами по налогам. Разделение должно быть с реальным обоснованием экономических целей. К примеру, две совершенно разные линии производства. Выгодоприобретатели должны быть разные, также, как и разные структурные подразделения, разный персонал, бюджет и основные средства. Также разными должны быть поставщики и покупатели.

Грубо говоря, при разделении бизнеса, ничего общего у них остаться не может. Это же касается аффилированности.

Также стоит отдельно упомянуть два правила, соблюдение которых окажет подспорье в доказательстве правомерности разделения бизнеса:

- компании в группе должны заниматься разными видами экономической деятельности.

- Имущество у этих компаний тоже разное.

Правда, иногда предприниматели применяют уловки, при которых, к примеру, большое производственное помещение дробится на более мелкие части, это регистрируется в Росреестре на разных собственников. Формально, имущество принадлежит разным компаниям (или их бенефициарам). По факту, налоговики могут легко проверить и это.

Но в итоге, налоговикам и бизнесу нужно будет грамотно обосновывать свои позиции в суде. И доказать правомерность своих действий именно суду. А уж суд решит, кто из них прав.

Несмотря на то, что налоговое законодательство является достаточно жестким, оно даёт бизнесменам разные варианты разработки налоговой политики в организации. Для одних фирм в налогах огромный удельный вес имеет НДС, для других — заработная плата. Специалисты ГК Бизнес-Гарант могут предложить решение для улучшения любой ситуации. Эксперты-практики ГК Бизнес-Гарант с опытом работы более 14 лет действуют на основе ГК и Налогового Кодекса. Они принимают во внимание многолетнюю практику использования закона налоговыми органами. Не дают пустых рекомендаций, каждая проверена в деле в практике. Каждую задачу решают комплексно и с индивидуальным подходом к вашему бизнесу

Если вам нужен налоговый консалтинг и другие услуги в компании ГК «Бизнес-Гарант», вы сможете заказать их по доступной стоимости.

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

На примерах из судебной практики разобрали основные критерии, по которым можно отличить законный способ дробления от налогового нарушения.

Рискованное дробление

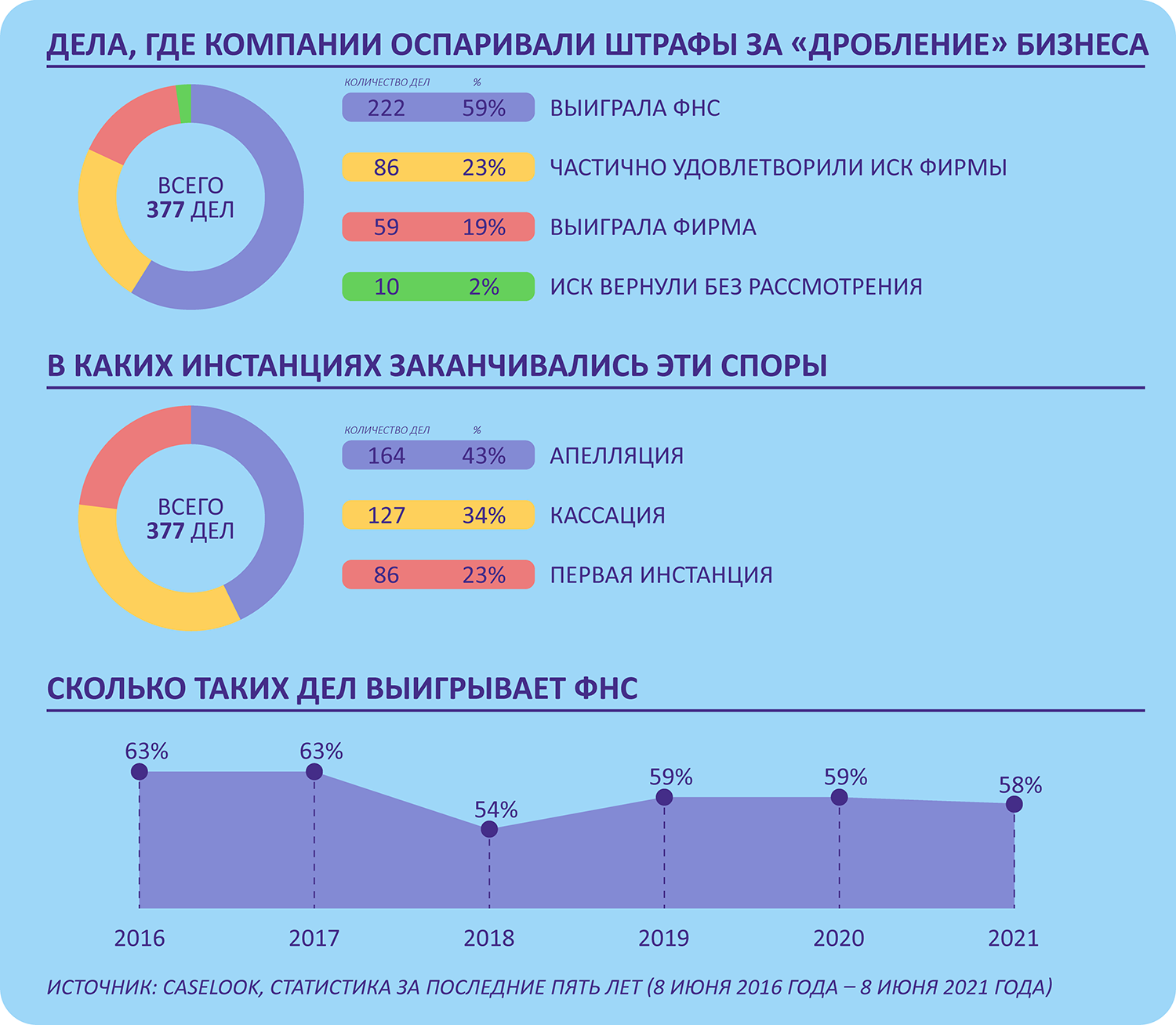

Дробление бизнеса — налоговая схема, на которую ФНС обращает особо пристальное внимание. Если инспекторы докажут, что компания использовала искусственное дробление, чтобы уменьшить налоговую базу и вписаться в лимит спецрежима, они доначислят налоги, пени и штрафы.

Сумма доначислений зависит от количества взаимозависимых компаний, их выручки и может составить несколько миллионов. Рассмотрим пример из судебной практики, когда доначислили налоги и штрафы на сумму 10 066 962 рублей.

Строительная компания на УСН приблизилась к лимиту доходов, но хотела сохранить право применять упрощенный режим. Когда ей поступил заказ на крупную сумму, она решила не отказываться от контракта, и чтобы сохранить доход на прежнем уровне, открыла еще одну компанию. Новая фирма выполнила основную часть заказа, а затем на нее перевели и другие контракты. К следующему году уже доходы новой компании подошли к пределу по УСН, и тогда основная организация снова взяла заказы на себя.

На незаконное дробление указали следующие факты:

— Компания начинала дробление в момент, когда сумма доходов главного контрагента приближалась к лимиту спецрежима.

— Участники схемы занимаются одной и той же деятельностью: строят дороги.

— Имеют общие производственные и трудовые ресурсы: компании используют одну и ту же технику, часть сотрудников перевели в новую фирму из старой.

— У группы компаний общие учредители и руководители.

— Беспроцентные займы между компаниями для оплаты расходов во время простоя.

— Основная организация брала на себя расходы новой фирмы: на связь, уборку, ремонт техники.

— Общий прайс, учет в одной программе, единый IP-адрес в клиент-банке.

В суде компания настаивала на том, что у дробления была деловая цель — новую компанию создали для того, чтобы разделить бизнес между учредителями. Однако суд этот аргумент не принял, поскольку окончательное разделение компаний произошло только во время налоговой проверки, а до этого было формальным.

Постановление Арбитражного суда Волго-Вятского округа от 25.10.2017 г. по делу № 02АП-5421/2017

Это лишь одна из схем рискованного дробления. Чтобы остаться на упрощенке, компании не только открывают новые фирмы, но и используют агентов, организуют розничную торговлю через комиссионеров, разделяют компании по регионам под одним брендом. В итоге каждая из этих схем оборачивается проверкой и доначислениями.

Яркие случаи из судебной практики 2022 года

Верховный суд занял сторону налоговой в деле ООО «Стройбилдинг» и признал 11 взаимозависимых компаний «техничками». Из-за такого решения к доходам ООО «Стройбилдинг» прибавили сумму доходов всех компаний группы, и обществу доначислили налоги по упрощенке за 2011–2013 годы.

Вернуть переплату не получилось, поскольку срок обращения истек. Несмотря на то, что компания настаивала на том, что о спорном налоге узнала только после проверки в 2015 году, суд в этом вопросе поддержал ФНС.

Такая судебная практика в пользу налоговой дает возможность инспекторам вернуться к ранее оставленным делам и пересмотреть их, например, дело еще одного контрагента ООО «Стройбилдинг» — ООО «Надежда».

Кроме суда с ФНС, незаконное дробление может привести к разбирательствам и с самими контрагентами. Так продолжился многолетний спор о дроблении с организацией «Дом одежды». Из-за того, что 22 взаимозависимые компании были признаны «техничками», их выручку приписали главному контрагенту. «Дом одежды» принял решение расторгнуть контракты с этими контрагентами, после чего те подали обращение в суд с требованием возместить убытки на несколько миллионов.

Однако «Дом одежды» призвала к ответу налоговиков: ФНС должна выступить в суде в качестве третьего лица и аргументировать, почему организация обязана прекратить отношения с предпринимателями. Пока спор между компанией и налоговой находится в активной фазе.

Безопасный способ разделить бизнес

В отличие от рискованного дробления, законная реструктуризация дает компании возможность не только снизить налоговую базу, но и повысить эффективность бизнеса в целом.

Вот как можно безопасно разделить бизнес между компаниями и ИП, не опасаясь обвинений в занижении налогов.

Пример: Компания-дистрибьютор продавала товары одной торговой марки в нескольких регионах. Она выстроила сеть продаж таким образом, что продавала товары трем оптовым организациям. При этом одна компания занималась оптовой торговлей с сельскохозяйственными производителями, вторая — розничной торговлей, третья — торговлей через интернет-магазин. Таким образом, каждая компания вела уникальную деятельность и специализировалась на своем сегменте рынка. У всех трех компаний была собственная клиентская база и отдельный штат работников.

Несмотря на то, что налоговая хотела обвинить компанию и ее взаимосвязанные организации в неправомерном использовании упрощенного режима, суд встал на сторону бизнеса. Суд признал, что каждая компания имеет право применять упрощенку, и у ФНС нет оснований для суммирования доходов и доначисления налогов.

Постановление Арбитражного суда Северо-Западного округа от 04.02.2015 г. по делу №А26-1734/2014

Такая судебная практика показала, что инспекторы больше не должны предъявлять претензии взаимозависимым компаниям, если они ведут самостоятельную деятельность.

Подсказка от экспертов Главбух Ассистент: чтобы проверить, безопасно ли дробление бизнеса в конкретном случае, проверьте его по чек-листу.

- Компания создала взаимозависимых контрагентов не зависимо от состояния лимита по упрощенке.

- У реорганизации была деловая цель.

- У компаний разные руководители и учредители, и они принимают независимые управленческие решения.

- Контрагенты используют собственные производственные ресурсы, например, оборудование.

- У компаний отдельный штат, своя клиентская база.

- Одна компания не покрывает расходы другой и не выдает беспроцентных займов.

В 2022 году появилось больше способов безопасного дробления, например, через выделение IT-направления как отдельной структуры, получение статуса резидента Сколково, сохранение статуса малого предприятия для экономии на страховых взносах. Подробнее о каждом варианте законной реорганизации бизнеса узнайте на бесплатном вебинаре «Как дробить бизнес без рисков в 2022 году», который пройдет 28 июня 2022 года в 17:00 МСК.

Деловая цель или есть, или нет

Оптимизация — важный инструмент любого бизнеса, с помощью которого можно не только экономить, но и находить финансовые резервы, например, за счет перераспределения основных средств, возврата неправильно рассчитанных налогов и т.д. Именно такие резервы часто обнаруживаются во время комплексного аудита. Возможность снизить налоговую нагрузку за счет применения специальных режимов (УСН, ЕНВД) — способ «оптимизации», чаще всего осуществляемый путем незаконного дробления.

Кроме нелегального применения спец. режимов, формальное дробление в группе компаний может иметь целью необоснованное занижение доходов/завышение расходов, незаконное возмещение НДС или налоговых вычетов.

Иногда в процессе развития бизнес сталкивается с необходимостью развести учет, управление, финансовые потоки и т.д. Например, вы занимались производством колбасы, а потом решили, что вполне можете продавать колбасу самостоятельно, да еще и возьмете на реализацию сосиски от других поставщиков. В этом случае вы делите производственную и торговую деятельность на два бизнеса, развиваете бизнес путем разделения на самостоятельные единицы, нанимаете людей соответствующего опыта на руководящие позиции, оплачиваете аренду различных помещений и т.д., то есть действуете в соответствии с явной деловой целью.

Один из главных признаков «серой» схемы — отсутствие деловой цели. Например, вы продаете колбасу в своих магазинах ООО «Вини-Пух» (учредитель Иванов И.И.), а интернет-магазин по продаже той же колбасы зарегистрирован на ИП Иванов И.И. Очевидно, что никакой деловой цели в подобном дроблении нет, исключительно злой умысел и желание воспользоваться льготной системой налогообложения.

Если делится компания, обязанная применять ОСНО, на группу компаний, применяющих льготные режимы, для экономии на НДС и налоге на прибыль, то такое деление не имеет деловой цели и является незаконным дроблением.

Быстро избавиться от использования «серой» схемы не удастся. Инспектор, наверняка, найдет негативные признаки, указывающие на искусственное дробление и отсутствие деловой цели. Кстати, Верховный суд РФ готовит постановление, в котором сроки давности за налоговые преступления возможно будут отменены.

Соблазн же для бизнеса велик! Считайте сами. Предположим, у вас ООО на ОСНО, средняя выручка равна 800 млн. руб. в год, рентабельность 20%, при этом налог на прибыль составляет 32 млн. руб. и около 30 млн. руб. — НДС. Итого в бюджет придется заплатить примерно 62 млн. рублей. На «упрощенке» (доходы – расходы) налог не превысит 24 млн. руб.

История вопроса

Интересно, что далеко не во всех странах дробление бизнеса выносится за скобки закона, скорее наоборот. Да и в России так было не всегда. Только с 2014 года, когда была накоплена достаточная судебная практика, налоговые органы взялись за деление, достигнув к 2019 году пика борьбы.

С начала же 2000-х годов только ленивый не использовал дробление для экономии на налогах. Крупный бизнес практически поголовно дробился, переходя на специальные режимы, принятые для поддержки малого бизнеса: упрощенная (УСН), патентная (ПСН) или единого вмененного налога (ЕНВД).

Цена ошибки

Последствия выявления незаконного «дробления» — многомиллионные доначисления и штрафы (40% от неуплаченных налогов согласно п.3 ст. 122 НК РФ). То есть, если налоговый инспектор докажет, что вы получали необоснованные налоговые льготы умышленно, разделив большую компанию на несколько маленьких, вам придется заплатить государству доначисленные налог на прибыль и НДС, а также штрафы и пени. Зачастую это просто колоссальные суммы, приводящие компании к банкротству.

Кроме того, довольно распространены случаи субсидиарной (персональной) ответственности собственников и должностных лиц, например, если компания не в состоянии оплатить доначисления. В этом случае расплачиваться за незаконное дробление придется из своего кармана, а в некоторых случаях за умышленную неуплату или неполную уплату налогов при доначисленной сумме свыше 5 млн. руб. предусмотрено уголовное наказание (ст. 199 УК РФ).

Отягчающим в суде обстоятельством будет считаться факт того, что руководитель одной из компаний в группе фактически им не является!

Фигурантом уголовного дела может стать не только сотрудник компании, должностное лицо, но человек придумавший «серую» схему. Это может быть бухгалтер или даже сторонний налоговый консультант.

7 основных признаков фиктивного дробления

Итак, что же выдает в налогоплательщике фактически «преступника»? В Письме ФНС от 11.08.2017 № СА-4-7/15895@ закреплен целый перечень из семнадцати признаков, указывающих на незаконное дробление. Надо сказать, что сам по себе ни один из признаков нарушением не является. Тем более, что в налоговом кодексе понятие «незаконное дробление» отсутствует в принципе. На умышленное дробление должна указывать совокупность критериев. Не будем дублировать документ, попробуем выделить семь наиболее явных признаков дробления.

Признак № 1. Взаимозависимость субъектов (аффилированность)

Например, ООО «Книга» осуществляла полиграфическую деятельность, используя ОСНО. В какой-то момент компания решила сэкономить на налогах и раздробилась на несколько ИП: ИП Иванов отвечает за производство, ИП Петров за закупку для него бумаги, ИП Алексеев продает готовую полиграфическую продукцию и т.д. При этом Иванов, Петров и Алексеев дружат с 1 класса, ведут схожую деятельность и практически не могут быть самостоятельными деловыми единицами. Как налоговая об этом узнает? В ходе выездной налоговой проверки налоговый инспектор обязательно использует возможность поговорить с сотрудниками или даже допросить их.

Реальный кейс. Определение Верховного Суда РФ от 19.12.2018 N 307-КГ18-21360 по делу N А05-14805/2017. Налоговый орган доначислил ИП более 6,5 млн. руб. налога, уплачиваемого при УСН и пени, «объединив» его бизнес с бизнесом его жены. Налоговый орган доказал, что ИП имея в собственности торговые площади заключил договор аренды со своей женой, передав ей «на бумаге» часть торговой площади, чтобы формально уменьшить площадь магазина и применять ЕНВД. В подтверждение своей позиции налоговики привели следующие аргументы: жена ИП была зарегистрирована в качестве индивидуального предпринимателя незадолго до заключения первого договора аренды нежилого помещения (магазина), при этом до появления у налогоплательщика информации о проведении выездной налоговой проверки не вносила арендную плату, самостоятельную предпринимательскую деятельность не осуществляла и доходами от реализации товаров не распоряжалась. Вместе с тем магазин функционировал как отдельный единый торговый объект, единственным собственником которого является заявитель; разделение торговых площадей в магазине и ассортимента товаров носило формальный характер, выручка от продажи товаров поступала предпринимателю независимо от кассы поступления.

Признак № 2: Единый центр управления

Например, когда собственник и руководитель нескольких юридических лиц — фактически одно лицо. Так, не в пользу налогоплательщика выглядит история, когда все финансы лежат на счетах головной компании, а остальные фирмы функционируют практически без денег.

Определение ВС РФ от 05.09.2018 № 308-КГ18-12753 по делу № А32-44581/2017

Организации доначислили НДС, налог на прибыль, пени и штрафы в общей сумме более 15 млн. руб., включив в ее доходы выручку еще двенадцати компаний, применявших ЕНВД.

Налоговый орган заинтересовали компании, работавшие под одним брендом сети ресторанов быстрого обслуживания, которые были учреждены одним физлицом. При проведении проверки выяснилось, что руководство и координация деятельности всех компаний осуществляется одним лицом — их учредителем, бухгалтерия, отдел маркетинга и т.п. располагаются в одном офисе и обслуживают деятельность всех ресторанов. На допросе учредитель подтвердила, что создание нескольких юридических лиц было необходимо для применения ЕНВД.

Признак № 3: Отсутствие коммерческой выгоды

Например, компания разделилась на несколько фирм, при этом прибыль значительно снизилась.

Признак № 4. Единый статический IP-адрес

Подключение к системе «клиент — банк» с одного IP-адреса является признаком использования одного компьютера для нескольких компаний, а следовательно, пусть и не абсолютно, но все же указывает на единый центр управления и фиктивное деление.

Признак № 5. Подконтрольные лица не самостоятельны

Когда управление группой компаний осуществляется в одном офисе, одними и теми же людьми, учет ведется одним бухгалтером… Частный случай признака № 2.

Признак № 6. Создание участников схемы

Для сохранения права применения специального режима в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала.

Пример. Постановление Арбитражного суда Центрального округа от 03.08.2018 N Ф10-2644/2018 по делу N А48-2167/2017 (Определением Верховного Суда РФ от 05.12.2018 N 310-КГ18-19704 отказано в передаче дела N А48-2167/201 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Инспекцией ФНС России по г. Орлу проведена выездная налоговая проверка ООО «Торговый дом «Невский», по результатам которой доначислены налоги, пени, и налоговые санкции. Сумма доначислений — более 128 млн. руб.

Суды пришли к выводу о создании ООО «Торговый дом «Невский» схемы ухода от налогообложения путем дробления бизнеса с использованием взаимозависимых «технических» организаций — ООО «Торгсервис» и ООО «Торгсервис плюс», применяющих упрощенную систему налогообложения. Денежные средства, полученные данными обществами от реализации товаров ООО «Торговый дом «Невский», являются, исходя из подлинного экономического содержания доходом самого общества, в связи с чем они подлежат включению в налогооблагаемую базу в целях исчисления налога на прибыль и налога на добавленную стоимость.

В обоснование решения налоговым органом были приведены следующие аргументы: компании осуществляли один и тот же вид экономической деятельности, располагались по одному юридическому адресу, имели расчетные счета в одном и том же банке, пользовались одними IP-адресами, право первой подписи документов от имени всех организаций имели одни и те же лица (в заявлении на заключение договора о предоставлении услуг с использованием системы дистанционного банковского обслуживания было указано на «совместное использование электронного ключа с ООО «Торговый дом «Невский»).

Признак № 7. Все общее

Сайты, офисы, вывески, телефоны и т.д. Счета всех организаций в группе компаний находятся в одном банке.

Повторимся, ни эти, ни один другой признак не является абсолютным доказательством незаконного деления, тем более, если вы можете документально обосновать коммерческую целесообразность разделения. В суде случаи признания права налогоплательщика на разделение бизнеса случаются, хотя и значительно реже, чем обвинительные приговоры за умышленное уклонение от уплаты налогов.

Кстати, оценить наличие признаков искусственного дробления и связанных с ним рисков можно самостоятельно.

Выйти из тени

Скрыть умышленное дробление очень сложно. Однако «выйти из тени» никогда не поздно. Более того, «серый» бизнес абсолютно не жизнеспособен, и ситуация будет только усугубляться.

Что же делать тем компаниям, которые хотят работать без рисков в рамках закона? Прежде всего, эксперты рекомендуют принципиально пересмотреть схему ведения бизнеса. Так, наличие нескольких различных направлений деятельности в группе компаний, позволяет использовать разделение как схему обоснованной оптимизации бизнес-процессов.

Затем необходимо сделать так, чтобы каждый бизнес был самостоятельным, имел собственный центр управления (руководителей, службы, штат и др.), имущество и ресурсы.

Обращаясь к законодательству, важно помнить, что налогоплательщик вправе решать самостоятельно, каким образом ему вести свой бизнес. При этом нельзя уклоняться от налогов используя в корыстных целях специальные режимы и другие льготы, созданные для поддержки малого бизнеса.

Идеально, если для выхода из зоны риска, вы воспользуетесь помощью эксперта — налогового юриста.

Разделение бизнеса и его ведение в группе взаимозависимых организаций — вполне законное для многих стран явление, не вызывающее вопросов со стороны налоговых органов. В России дела обстоят иначе. Чаще всего разделение бизнеса налоговая инспекция рассматривает как схему, направленную на использование налоговых льгот, а не как меры, продиктованные деловыми целями.

Отсюда возникает закономерный вопрос: возможно ли организовать бизнес как деятельность нескольких субъектов таким образом, чтобы это не обернулось проблемами?

Что такое дробление бизнеса

В действующем законодательстве формулировки «дробление бизнеса» нет. Под этим термином понимаются различные схемы ведения бизнеса, при которых изначально единая хозяйственная деятельность разделяется и в итоге осуществляется несколькими юрлицами или ИП.

К дроблению бизнеса относятся разделение и выделение юрлица, предусмотренные ст. 53 ГК РФ, а также организация новых предприятий и регистрация наёмных сотрудников в качестве ИП.

Почему это может вызвать проблемы

При дроблении бизнеса компании, образованные в результате разделения, могут перейти с ОСНО на спецрежимы, позволяющие не платить НДС и налог на прибыль. Поэтому, с точки зрения ФНС, очевидная цель дробления — необоснованная налоговая выгода или уход от налогов.

Согласно п.3 ст. 122 НК РФ, незаконное дробление бизнеса грозит организации штрафом в размере 40% от неуплаченной суммы налогов. Кроме того, за неуплату или неполную уплату налогов при выявлении схемы неправомерного дробления и при доначисленной сумме налогов от 5 млн рублей руководитель, финансовый директор и бухгалтер компании могут быть привлечены к уголовной ответственности по ст.199 УК РФ.

Нередко решение налоговых органов по результатам проверки бывают отменены в связи с тем, что подконтрольность и несамостоятельность организаций, образованных при дроблении бизнеса, сложно доказать. Как правило, именно этот вопрос чаще всего вызывает споры о правомерности разделении бизнеса.

Что предпринять

Здесь мы подходим к нашему основному вопросу: как же всё-таки правильно дробить бизнес?

Если налоговые органы докажут, что основной целью дробления бизнеса является необоснованная налоговая выгода, дробление будет считаться неправомерным и наказуемым. При разделении бизнеса налоговая проверяет наличие деловой цели дробления и самостоятельность организаций, которые были образованы после разделения. Таким образом, проверяемым придётся доказывать, что:

-

у дробления бизнеса есть деловая цель, обоснованная расчётами, бизнес-планом и рекомендациями консалтинговых фирм;

-

дробление необходимо для достижения конкретных положительных экономических эффектов, таких как привлечение клиентов, увеличение доли на рынке и др.;

-

группа взаимозависимых компаний действительно осуществляет деятельность и сотрудничает не только с основной организацией;

-

образованные в результате разделения бизнеса компании финансово самостоятельны, находятся по разным адресам и имеют счета в разных банках.

Исходя из этого, следует:

-

Составить план изменений и сформулировать чёткие деловые цели.

-

Не регистрировать компании в один небольшой промежуток времени.

-

Соответствовать критериям самостоятельности.

-

разный штат работников — даже один бухгалтер, оказывающий услуги отчётности, может вызвать подозрения налоговиков;

-

работа в разных сферах деятельности;

-

разные юридические и фактические адреса, а также контактные номера телефонов и сайты;

-

наличие собственных активов и имущества;

-

отдельные счета в разных банках;

-

финансовая и управленческая самостоятельность — организации должны сами оплачивать электроэнергию, аренду, телефонию, интернет и другие услуги, а также решать управленческие вопросы;

-

индивидуальное обеспечение товарно-материальными ценностями.

-

Соблюдать принцип разумных цен.

-

Не бояться взаимозависимости, если это единственный повод для доначислений.

-

сама по себе взаимозависимость — не основание для доначислений (п.6 Постановления Пленума ВАС №53 от 12 октября 2006 года);

-

проверяющим придётся сильно постараться, чтобы доказать выгодное влияние тесных связей на результаты сделок (п.1 ст. 20 НК РФ).

-

Действительно работать и получать прибыль.

Должно быть чёткое управленческое решение, которое бы объясняло, почему при разделении бизнесом проще управлять.

С реорганизацией компании или созданием новых торопиться определённо не стоит. Лучше заняться этими вопросами спустя некоторое время, соблюдая значительные временные промежутки. Именно это и может стать доказательством того, за дроблением бизнеса не было намерений воспользоваться налоговыми льготами.

Отсутствие самостоятельности на фоне взаимозависимости компаний — главная причина, по которой налоговики видят в дроблении бизнеса неправомерные действия. Поэтому у ваших организаций должно быть как можно меньше общего.

К критериям самостоятельности относятся:

Слишком низкая или высокая цена может вызвать подозрения. В работе группы компаний рекомендуется устанавливать средний ценник. Для этого необходимо мониторить рынок, следить за ценами конкурентов, составлять необходимые отчёты и так далее.

Если у налоговой кроме взаимозависимости компаний больше никаких претензий к факту дробления бизнеса нет, опасаться нечего. И вот почему:

Если налоговая увидит, что в группе компаний есть хотя бы одна убыточная, то обязательно заподозрит в ней фиктивность. Поэтому должна быть хотя бы минимальная прибыль.

В Налоговом кодексе существует несколько спецрежимов, которые облегчают жизнь небольшим компаниям. Однако нередко они используются с целью некорректной оптимизации крупного бизнеса. Это ситуации, когда налогоплательщик уже не подпадает под критерии для применения льготной системы налогообложения, но успешно ею пользуется, получая все положенные преференции в виде возможности снижения налоговой нагрузки.

Накануне 2019 года ФНС выпустила Письмо от 29.12.2018 N ЕД-4-2/25984, в котором предупредила о намерении усилить контроль за схемами дробления бизнеса. Она напомнила о том, что налоговые преимущества в виде спецрежимов установлены только для малого бизнеса и направлены на то, чтобы для всех участников рынка были созданы равные конкурентные условия. В то же время злоупотребления такими преимуществами делает бессмысленными все усилия государства по налоговой поддержке малого бизнеса.

В Письме ФНС дано поручение внимательнее осуществлять «контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного налогоплательщика». Цель такой «теневой» деятельности, по мнению налоговиков, — получить или сохранить право на применение специального налогового режима и, соответственно, сэкономить на налогах.

При чем тут взаимозависимые лица?

Понятие «взаимозависимые лица» сильно связано с проблемой дробления бизнеса. Оно регулируется ст. 105.1 НК РФ. Если подытожить все перечисленные в этой статье характеристики и признаки, то взаимозависимыми лицами считаются такие лица, взаимоотношения между которыми могут влиять на результат сделок.

В ст. 105.1 НК РФ уточняется, что влияние одного лица на другое может признаваться взаимозависимостью, если оно оказывается либо в силу участия в капитале, либо на основании соглашения, либо при наличии иной возможности, когда одно лицо может влиять на другое лицо.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», обращает внимание на то, что ст. 105.1 НК РФ помимо всего прочего конкретизирует понятие взаимозависимости, формулируя три основания для взаимозависимости.

Взаимозависимость по закону

В частности, в п. 2 ст. 105.1 НК РФ представлен конкретный перечень ситуаций, когда лица или организации признаются взаимозависимыми.

- Если одна организация прямо или косвенно участвует в другой организации, при этом доля такого участия — более 25 %, то эти организации взаимозависимые.

Так, если ООО «Иск» владеет 50 % ООО «Игрек», то они –взаимозависимые организации.

- Если физлицо прямо или косвенно участвует в организации и доля этого участия составляет более 25 %, то физлицо и организация будут считаться взаимозависимыми.

Это возможно в ситуации, когда физлицо, например, владеет 30 % ООО «Икс». Физлицо и ООО «Икс» в таком случае будут взаимозависимыми.

- Если одно и то же лицо прямо или косвенно участвует в организациях и доля такого участия в каждой организации составляет более 25 %, то организации будут взаимозависимыми.

Допустим, ООО «Икс» владеет 30 % в ООО «Игрек» и 40 % в ООО «Зет», при этом между «Игрек» и «Зет» взаимоотношений нет. На основании этих обстоятельств они будут взаимозависимыми, так как одна и та же компания владеет долей более 25 % в «Игрек» и «Зет».

- Если организация и лицо осуществляют полномочия ее единоличного исполнительного органа, то в этом тоже усматривается взаимозависимость.

Это ситуация, когда организация и гендиректор — взаимозависимые лица.

- Если в организациях полномочия единоличного исполнительного органа осуществляет одно и то же лицо, эти организации признаются взаимозависимыми.

Физлицо является руководителем в ООО «Икс» и в ООО «Игрек», между ними связи в основном капитале нет. Но эти организации будут считаться взаимозависимыми, потому что у них один руководитель. Такое основание встречается довольно часто.

- Если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 %, организации или физлица тоже признаются взаимозависимыми.

Если ООО «Икс» владеет долей более 50 % ООО «Игрек», а ООО «Игрек» владеет долей более 50 % ООО «Зет», то все в этой цепочке между собой взаимозависимые.

- Если одно физлицо подчиняется другому физлицу по должностному положению, то физлица признаются взаимозависимыми.

- Взаимозависимым признается физлицо, его супруг, родители, дети, братья, сестры и другие родственники.

В п. 3 ст. 105.1 НК РФ указано правило, что долей участия физлица в организации признается совокупная доля участия этого физлица и его родственников в указанной организации.

Например, в ООО «Икс» 25 % владеет отец и 25 % – сын. Также есть ООО «Игрек», в которой также 25 % владеет отец и 25 % – сын. Согласно правилу, компании будут считаться взаимозависимыми.

Также взаимозависимыми по закону признаются:

- организация и лицо (в том числе физлицо совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ), имеющее полномочия по назначению единоличного исполнительного органа этой организации или по назначению не менее 50 % состава коллегиального исполнительного органа или совета директоров этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50 % состава коллегиального исполнительного органа или совета директоров которых назначены или избраны по решению одного и того же лица (физлица совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ);

- организации, в которых более 50 % состава коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ.

Самостоятельная взаимозависимость, когда лица признают себя взаимозависимыми сами

Такую возможность допускает п. 6 ст. 105.1. Это ситуации, когда два лица, не являющиеся взаимозависимыми по формальным признакам, могут признать себя взаимозависимыми и заявить об этом в налоговую службу. Эта возможность документально отработана через подачу уведомления о контролируемых сделках. В практике подобные ситуации возникают тогда, когда стороны совершают по объему контролируемые сделки и по сути они являются взаимозависимыми (и они об этом знают), но формальных признаков взаимозависимости нет.

Взаимозависимость по суду

Формулируется в п. 7 ст. 105.1 НК РФ. К такой категории относятся случаи, когда налоговый орган может через суд признать лица взаимозависимыми. То есть нет признаков, которые бы признавались по закону, но есть иные признаки взаимозависимости.

Наиболее рискованным среди перечисленных пунктов ст. 105.1 НК РФ является именно п. 7, когда взаимозависимость признается через суд. Поэтому стоит рассмотреть такие случаи подробнее. В целом перечь оснований для этого довольно широкий, но обычно суд учитывает совокупность признаков.

Так, одним из признаков является тот факт, что компания или ИП открыты на лицо, с которым другую компанию связывали длительные деловые отношения, в том числе трудовые. Допустим, в компании «Икс» одно время работал заместитель руководителя, потом он уволился и открыл ИП на УСН, и компания «Икс», которая, по сути, является его бывшим работодателем, начинает с ним взаимодействовать.

Другая ситуация: в двух организациях большую долю руководящих должностей занимают одни и те же сотрудники. Формально, по Трудовому кодексу, такое совместительство не запрещается. Но если помимо этого признака есть другие (например, все эти сотрудники являются руководителями в организациях, которые располагаются в одном бизнес-центре, счета у организаций в одном банке), то высока вероятность того, что суд посчитает лица взаимозависимыми.

Каким бывает дробление бизнеса

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ приводится результат анализа 400 арбитражных дел на тему дробления бизнеса за предыдущие четыре года. Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

- дробление бизнеса происходит между несколькими лицами, применяющими ЕНВД или УСН, чтобы основной участник, осуществляющий деятельность, не исчислял и не уплачивал НДС, налог на прибыль организаций и налог на имущество организаций;

- применение схемы дробления бизнеса повлияло на условия и экономические результаты деятельности всех участников схемы — привело к уменьшению налоговых обязательств или к тому, что эти обязательства практически не изменились при масштабировании деятельности;

- налогоплательщик, участники, должностные лица или лица, осуществляющие фактическое управление деятельностью, выступают выгодоприобретателями от дробления бизнеса;

- участники схемы занимаются аналогичным видом экономической деятельности;

- создание участников схемы в течение небольшого временного периода непосредственно перед расширением производственных мощностей или увеличением численности персонала;

- участники схемы несут расходы друг за друга;

- прямая или косвенная взаимозависимость участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- персонал перераспределяется между участниками схемы формально, без изменения должностных обязанностей;

- у подконтрольных лиц отсутствуют кадровые ресурсы;

- участники схемы используют одни и те же вывески, помещения, контакты, сайт, контрольно-кассовую технику, терминалы и т.п.;

- у всех участников схемы общий поставщик и покупатели;

- одни и те же лица занимаются фактическим управлением деятельностью участников схемы;

- у участников схемы единые службы по ведению бухучета, кадрового делопроизводства, юридическому сопровождению и т.д.;

- одни и те же лица представляют интересы по взаимоотношениям с госорганами и иными контрагентами;

- показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

- данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

- поставщики и покупатели распределяются между участниками схемы, исходя из применяемой ими системы налогообложения.

Стоит отметить, что по схеме дробления бизнеса судебная практика не сформировалась до сих пор. По-прежнему возникает много ситуаций, когда однозначно убедиться в отсутствии риска нельзя. В этой связи стоит обратить внимание на Постановление Конституционного Суда РФ от 28.11.2017 № 34-П, установившее новый принцип, а именно запрет на придание обратной силы судебным решениям. Суд отметил, что если по какому-то вопросу сложилась устойчивая практика в пользу налогоплательщика, а потом вышло судебное решение, которое меняет практику в худшую сторону, то изменение судебной практики в плохую сторону должно применяться только к будущему периоду, а не к прошлому.

Также следует обратить внимание на Письмо ФНС РФ от 13.07.2017 № ЕД-4-2/13650@, в котором налоговики дают рекомендации территориальным органам, как доказывать умысел в неуплате налога. Суть состоит в том, что при схемах дробления бизнеса налоговики могут доказать умысел в неуплате налога и тогда штраф будет не 20 % в связи с неуплатой налога, а 40 %. Кроме того, при больших суммах неуплаты налога может быть основание для возбуждения уголовного дела.

Пути снижения рисков при дроблении бизнеса

Законодательством установлены льготные системы налогообложения: УСН, ЕНВД, ПСН, ЕСХН. Их нельзя применять при нереальной хозяйственной деятельности, то есть создавать ИП или ООО только с целью оптимизации бизнеса. Это одна из частых ситуаций, которая возникает в связи с дроблением бизнеса.

Вторая распространенная ситуация — это когда крупный бизнес, представляющий собой единый процесс, делится на части, которые оформлены в виде формально отдельных юридических лиц, но по сути являются частью процесса.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», отмечает несколько путей снижения рисков при дроблении бизнеса.

1. Реальность и самостоятельность деятельности налогоплательщиков

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ рассматривается пример дела, которое налоговики проиграли.

Существует сеть аптек из нескольких десятков юрлиц, которая работает под единым брендом. Все юрлица применяют льготные системы налогообложения. Налоговая пытается доказать, что все юрлица являются частями одной крупной компании и приводит следующие признаки: единый бренд, одни и те же акционеры, пересечение одних и тех же сотрудников и т.д. Но она проигрывает спор, потому что в суде налогоплательщики доказывают, что каждая аптека — это самостоятельная компания, со своим персоналом, своими основными средствами, все аптеки расположены на разных территориях. Главным в данном случае оказалось то, что каждая компания обладала признаками самостоятельности.

К распространенным схемам дробления бизнеса относятся ситуации, когда средства выводят на ИП. То есть компания заключает договора с ИП с целью минимизации затрат на оплату персонала. Вместо того, чтобы заключать трудовые договора с сотрудниками и брать их в штат, она просит людей регистрироваться в качестве ИП, но далее сотрудничают с ними по принципам трудовых отношений. Такой случай как раз рассматривается в Определении Верховного Суда РФ от 27.02.2017 N 302-КГ17-382 по делу N А58-547/2016. Налоговая смогла доказать, что отношения у компании с ИП были такие же, как с сотрудниками, оформленными в штат.

2. Деловая цель создания новых организаций и ИП

Такие деловые цели могут быть разными:

- иной состав акционеров

Судебная практика исходит из того, что если соакционер реальный и он привлекается с определенными целями, то создание компании имеет деловую цель.

Допустим, у вас есть какой-то бизнес и вы создаете новую компанию с новым соакционером. Ваша цель — усилить бизнес: дать долю соакционеру в новой компании, так как давать долю в старой компании для вас экономически нецелесообразно.

- снижение рисков бизнеса

Представим, что крупная фармацевтическая компания разделилась на большое количество маленьких аптек, которые стали применять спецрежимы. Необходимость дробления объяснили тем, что из-за ошибки фармацевта в одном из филиалов у компании однажды отобрали лицензию, результате чего бизнес был парализован. Чтобы предотвратить подобные ситуации в будущем, было решено создать 40 юрлиц. Таким образом, если при какой-то ситуации лицензию и отберут, то только у одной маленькой организации, а не у всей компании.

- повышение эффективности управления

Допустим, есть большая компания, из которой выделено несколько юрлиц. Они стали применять «упрощенку» и контактировать со старой компанией по разным операциям. При проверке оказалось, что они это сделали с целью оптимизации управления. У них это было прописано в бизнес-плане. Они специально дали самостоятельность компаниям, чтобы замерять их показатели и затем подтягивать до этих показателей все остальные филиалы.

3. Рыночные условия сделок между взаимозависимыми лицами

Налоговые органы могут учитывать рыночность цен при проверке схем дробления бизнеса. В судебной практике есть решения, в которых выражается следующая позиция по этому вопросу: если сделка неконтролируемая, то в общем случае налоговая не может проверять цену сделки, но если есть необоснованная налоговая выгода, в том числе полученная в рамках схемы дробления бизнеса, то в это случае налоговая может оценить размер получения необоснованной налоговой выгоды через определение рыночной цены.

4. Налоговая экономия

Налоговая может сделать доначисления, если в результате взаимодействия двух компаний возникла потеря бюджета (налоговая экономия). В этом случае схема взаимодействия должна квалифицироваться как схема дробления бизнеса. Если потери бюджета не будет, то доначисления не последуют.