Горизонт планирования — это период времени, на который предприятие планирует свои стратегии.

Давайте узнаем, на какие сроки компании зачастую планируют свою деятельность.

Виды горизонтов планирования

Существует четыре вида горизонтов планирования:

- краткосрочный (3-5 лет);

- среднесрочный (5-10 лет);

- долгосрочный (10-15 лет);

- неопределенный.

Давайте выясним, что влияет на дальность горизонта планирования.

От чего зависит горизонт планирования

В первую очередь, дальность горизонта планирования зависит от продукта или услуг, которые предоставляет компания. Тем не менее, даже конкуренты в узкой нише могут иметь разные горизонты планирования, ведь это зависит еще и от компетенции сотрудников и от своевременности принятия решений руководства.

Факторы, которые влияют на горизонт планирования, можно объединить в две группы — организационные и управленческие. Давайте рассмотрим каждую группу.

Организационные факторы

Организационные факторы определяют, насколько далеко стоит планировать бизнес-процессы, чтобы сохранить рост прибыли. Они включают

- цели компании и время, которое требуется для их достижения;

- жизненный цикл товара или услуги;

- анализ темпов роста компании, прогнозирование развития, учет жизненного цикла компании;

- скорость развития технологий и потребности в модернизации оборудования, необходимого для производства продукции;

- потенциальное расширение штата, которое влечет за собой дополнительные траты на зарплаты и необходимость аренды или покупки дополнительной офисной и складской площади;

- сезонность продукции и ее ценность для целевого рынка.

Управленческие факторы

Управленческие факторы определяют, насколько далеко компания способна планировать, учитывая потенциал доступного человеческого ресурса. К таким факторам относятся:

- компетентность и профессионализм персонала на всех уровнях;

- то, насколько компания готова рисковать, чтобы обойти конкурентов в нише;

- факторы внутренней и внешней маркетинговой среды;

- качество и глубина маркетинговых исследований, на которые полагается компания, чтобы определить свое положение на рынке, точки роста и риски.

В целом горизонт планирования может быть долгосрочным только в странах со стабильной политической и экономической ситуацией, без военных и крупных общественных конфликтов. В противном случае, планировать надолго не имеет смысла, так как в любой момент ситуация на рынке и в экономике может резко измениться, а ресурсы, потраченные на стратегическое планирование, будут потрачены впустую.

Поздравляем, теперь вы знаете, что такое горизонт планирования и какие факторы влияют на него.

Обновлено: 08.04.2021

Основные тезисы прямого эфира с кандидатом экономических наук, преподавателем Русской Школы Управления, штатным консультантом Правительства Москвы по оптимизации бизнес-процессов и разработке ИТ-инфраструктуры Александром Чигровым.

В бизнесе используют трехуровневое планирование, которое является инструментом прогнозирования и постановки целей. Оно отвечает на вопросы: к чему мы хотим прийти, каким образом и какого результата ожидаем:

-

Стратегическое планирование.

-

Среднесрочное.

-

Краткосрочное (операционное, тактическое).

Многие предприниматели хорошо научились бюджетированию, умеют строить графики Ганта, распределять ресурсы и время, но это далеко не все планирование. Оно также должно включать ответы на вопросы, какие инструменты и технологии следует использовать, как будут достигнуты результаты. Эти ответы фиксируют в бизнес-плане или общем плане развития предприятия. Даже после обычного совещания в рамках протокола должно быть записано не только кто, что и когда делает, но и с помощью чего. Это сильно снижает нагрузку руководителя, помогая ему в будущей работе.

Стратегическое планирование и универсальные инструменты

Во время глобальных изменений и сдвигов в экономике (в том числе, макроэкономике) руководители сталкиваются с большой непредсказуемостью и часто вынуждены рисковать. Риски тоже должны учитываться в системе планирования, тогда их можно будет нивелировать, лучше планировать свою деятельность, строя стратегический план на короткие периоды. При планировании в нестабильные времена используют несколько инструментов:

Сокращение горизонта планирования. Классический подход к планированию деятельности включает долгий период, например, пять лет. Траектория движения всего предприятия выстраивается в соответствии с этим подходом, но при столкновении с турбулентностью, кризисными ситуациями (независимо от состояния экономики, это может быть кризисная ситуация в самой организации) горизонт стратегического планирования должен быть сокращен.

В этом случае стратегическое и среднесрочное планирование сильно укорачиваются. Среднесрочное до полугода-года, а стратегический план на два — три года.

Тактическое планирование делится по периодам (годовое, полугодовое, квартальное, месячное). Далее нужно смотреть на организационную структуру предприятия: можно тактическое планирование разбить с точки зрения проектного управления (внедрять SCRUM, Agile и двигаться спринтами). Спринты могут быть недельными, двухнедельными. По итогам коротких планирований определяются результаты.

Система управления рисками и потерями, включенная в план. Применяется в стратегическом планировании в кризисной ситуации и в период нестабильности предприятия. Если план делается с точки зрения результатов, которых нужно достичь (например, в строительной компании есть график производства работ, общий календарно-сетевой график), то каждая работа в этих рамках имеет период начала и окончания. И в каждом окончании работ существуют показатели, на которые можно опираться: мы хотим добиться такого-то результата, за некий период работ, с такими-то ресурсами.

Тогда по завершении работы станет понятно, какие риски можно понести из-за актуальной ситуации. Например, могут повыситься цены — и мы закладываем это в риски. Если цены не изменились — двигаемся по плану. Если расходы увеличиваются в два раза, мы действуем по-другому: экономим, сокращаем штат, закупаем другие материалы, снижаем объем работы, договариваемся с заказчиками. То есть, принимаем меры от риска и реагируем на свершившиеся события, понимая, в какой точке мы должны прекратить какую-либо деятельность. План в период кризиса должен учитывать момент, который может вас разрушить — и этот момент нужно предугадать в бизнес-плане.

Готовность собственников и топ-менеджеров к изменению плана, использование возможностей кризиса для развития. Часто во время кризиса предприятие пытается удержаться на плаву прежними средствами. Успех в турбулентный период — это вопрос моральных качеств управленцев, которые признают: как раньше уже не получится, надо придумывать новый способ работы.

В этой ситуации следует обратить внимание на другие рыночные ниши, новые продукты. Или оценить собственный рынок и понять, каким образом предприятие захватывает долю. Иногда видно, как компании развиваются в кризисные периоды. Чаще всего это случается в тот момент, когда мы понимаем, по кому ударит кризис. В план, таким образом, попадает анализ конкурентов, что с ними будет происходить, кто первый из них «посыплется» — эконом-сегмент, крупный бизнес или мелкий. И чью долю рынка мы можем занять. Для этого в бизнес-плане предусматривается еще и инвестиционный план — каким образом мы получим инвестиции для развития. Это важный момент — понимать, где мы находимся, чем обладаем, какую долю рынка занимаем, какие есть ресурсы. И исходя из этого понимать, какую долю рынка мы можем забрать себе (или отдать) в кризисной ситуации. Или какие инвестиции пойдут в наш сегмент рынка — вдруг он вообще «умрет», и нужно смотреть на соседние сегменты, рынки, ниши.

Среднесрочное планирование

На систему среднесрочного планирования, отвечающую на вопрос «А что мы будем делать в ближайший год?», в кризисный период падает самая большая нагрузка. Здесь надо планировать финансы, понять, каким образом распределятся бюджетные средства. В финансовом планировании тоже можно использовать план управления предприятием и кризисными ситуациями.

Следует определить, от каких форм привлечения капитала нужно отказаться, какие надо освоить. Например, если раньше мы спокойно пользовались кредитами, выплачивая их из доходов, то теперь при сильном увеличении ставки это становится невозможным, потому что пропадет прибыль. Тогда нужно смотреть в сторону лизинга для техники и оборудования или альтернативных источников сырья, или искать инвестиции. Часто во время кризиса люди не собирают деньги, а стараются вложить их в перспективные ниши. Сейчас это, например, девелопмент, недвижимость, ИТ-сектор, медицина, услуги (они после кризисов обычно первыми «выстреливают»).

Тактическое планирование

Следует понять, каким образом выстраивать работу сегодня. Для подготовки эффективных и качественных краткосрочных планов (на неделю, месяц, квартал), нужно понять, чем заняты наши люди. Должна быть хорошо регламентирована система бизнес-процессов. Здесь на помощь приходят любые системы управления бизнес-процессами (поточная, проектная): нужно составить регламенты исходя из стратегического плана (скорректированного с учетом будущих рисков, изменившейся экономической ситуации и кризисного вектора развития предприятия).

Важно понимание, каким образом мы транслируем изменения людям. Чтобы их работа была максимально точной для поддержания компании на плаву или развития в кризис, на основании описанных бизнес-процессов составляются регламенты. В каждом бизнес-процессе должна быть указана цепочка действий и конкретным результатом, к которому мы хотим прийти. Это касается каждого процесса на предприятии: определите ключевые показатели эффективности: с каким объемом, качеством, с какими деньгами и ресурсами, за какое время мы хотим достигнуть результата. Тогда этот результат внутри цепочки станет личным результатом сотрудника и в то же время его ресурсом, следующим шагом к коллеге, принимающему его по цепочке. Например, на производственном предприятии составляется описание технологического бизнес-процесса создания продукта. Есть результат в виде конкретного продукта, и для отдела логистики это ресурс, с которым выстраивается дальнейшая цепочка. И уже с учетом всех этих цепочек можно эффективно планировать работу всех сотрудников, встраивая их в стратегический план.

Исходя из стратегического плана и описанных бизнес-процессов, можно формировать регламенты работы для людей. В итоге понятно, какие требования мы выставляем к людям, появляются конкретные должностные инструкции. Это поможет эффективно выстраивать систему подбора, оценки персонала, требования к нему. Так можно хорошо сэкономить на кадрах, выстроить план по персоналу на кризисное время и создать организационную структуру. К примеру, перевести бухгалтерию и процессы безопасности на аутстаффинг, а разработку на аутсорсинг.

В тактическом планировании очень важно планирование маркетинга и потока клиентов в целом. Если кризис глобальный (для всей страны, а не для конкретного предприятия), надо понимать, что происходит с клиентом в это время, как теряется покупательская способность, кто наш клиент до кризиса и после. Возможно, он изменится, и предприятие перейдет на другую ролевую модель или модель взаимодействия с ним, например, переместится в онлайн, на информационные сервисы общения с клиентами.

Нужно знать, куда начнет уходить наш клиент при смене локации. Так, раньше реклама шла в одной соцсети, теперь запрещенной, и через офлайн в дорогих гостиницах, а теперь клиенты, в связи с кризисом, начали переезжать за город. И, например, event-компании есть смысл рекламироваться там, куда ушел клиент. Тогда система планирования получается сбалансированной.

План является инструментом, он вписывается в определенный график. И как любой инструмент, он подвержен изменениям, корректировке. Очень важно соблюсти баланс между стратегическими целями и способностью компании меняться и творчески адаптироваться к происходящему на рынке.

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.

Оценки погрешностей характеристик финансовых потоков инвестиционных проектов и проблема горизонта планирования

Погрешности экономических измерений. Все знают, что любое инженерное измерение проводится с некоторой погрешностью. Эту погрешность обычно приводят в документации (техническом паспорте средства измерения) и учитывают при принятии решений. Ясно, что и любое экономическое измерение также проводится с погрешностью. А вот какова она? Необходимо уметь ее оценивать, поскольку ошибки при принятии экономических решений обходятся дорого.

Например, чистая текущая стоимость, срок окупаемости и сам вывод о прибыльности проекта зависят от неизвестного дисконт-фактора С или даже от неизвестной дисконт-функции — ибо какие у нас основания считать будущую дисконт-функцию постоянной? Экономическая история России последних лет показывает, что банки часто меняют проценты плат за депозит и за кредит. Как известно, часто предлагают использовать норму дисконта, равную приемлемой для инвестора норме дохода на капитал. Это значит, что экономисты явным образом обращаются к инвестору как к эксперту, который должен назвать им некоторое число исходя из своего опыта и интуиции (т.е. экономисты перекладывают свою работу на инвестора). Кроме того, при этом игнорируется изменение указанной нормы во времени.

Оценка погрешности NPV. В качестве примера рассмотрим исследование чистой текущей стоимости NPV на устойчивость (чувствительность) к малым отклонениям значений дисконт-функции. Для этого надо найти максимально возможное отклонение NPV при допустимых отклонениях значений дисконт-функции (или, если угодно, значений банковских процентов). В качестве примера рассмотрим инвестиционный проект, описываемый финансовым потоком из четырех элементов:

Предположим, что изучается устойчивость (чувствительность) для ранее рассмотренных значений

Пусть максимально возможные отклонения С(1), С(2), С(3) равны +0,05. Тогда максимум значений NPV равен

в то время как минимум значений NPV есть

Для NPV получаем интервал от (-1,18) до (+0,02). Его длина достаточно велика. В нем есть и положительные, и отрицательные значения. Так что не удается сделать однозначного заключения — будет проект убыточным или выгодным. Для принятия решения не обойтись без экспертов.

Есть много подходов к изучению чувствительности экономических величин и основанных на них выводах, которые нет возможности рассмотреть здесь[5]. Обратите, например, внимание на то, что величины  в только что рассмотренном примере изучения чувствительности считались постоянными. А ведь это — упрощение ситуации, трудно предсказать на три года вперед возможность выполнения обязательств.

в только что рассмотренном примере изучения чувствительности считались постоянными. А ведь это — упрощение ситуации, трудно предсказать на три года вперед возможность выполнения обязательств.

Что с точки зрения экономической теории означает приравнивание дисконт-функции константе? В монографии [5] показано, что необходимым и достаточным условием, выделяющим модели с постоянным дисконтированием среди всех моделей динамического программирования, является устойчивость результатов сравнения планов на 1 и 2 шага. Другими словами, модели с постоянным дисконтированием игнорируют изменение предпочтений людей, научно-технический прогресс, вообще любые изменения в экономике, вызванные СТЭЭП-факторами, а потому не могут быть полностью адекватны реальности.

Чистая текущая стоимость, очевидно, зависит от общего объема платежей. Как правило, чем проект крупнее, тем эта характеристика проекта больше по абсолютной величине (например, изменения ставок налога в масштабе страны приносит больший эффект, чем в масштабах региона). При этом при одних значениях нормы дисконта она может быть положительной, а при других — отрицательной. Крайние значения  (банковский процент крайне высок) и

(банковский процент крайне высок) и  (он крайне низок) могут дать эти две возможности.

(он крайне низок) могут дать эти две возможности.

Для иных характеристик, например, внутренней нормы доходности, выводы аналогичны. Дополнительные проблемы вносит неопределенность горизонта планирования, а также будущая инфляция. Если считать, что финансовый поток должен учитывать инфляцию, то это означает, что до принятия решений об инвестициях необходимо на годы вперед спрогнозировать рост цен, а это до сих пор еще не удавалось ни одной государственной или частной исследовательской структуре. Если же рост цен не учитывать, то отдаленные во времени доходы могут «растаять» в огне инфляции. На практике риски учитывают, увеличивая q на десяток-другой процентов.

Проблема горизонта планирования. Выше рассмотрен ряд характеристик налоговых и инвестиционных проектов. Этот перечень можно существенно расширить. Например, комбинируя прибыль и рентабельность, можно строить характеристику, которая была бы пригодна для сравнения как малых, так и больших проектов.

Во многих ситуациях продолжительность проекта не определена объективно (типичная ситуация для инноваций налоговой системы) либо горизонт планирования инвестора не охватывает всю продолжительность реализации проекта до этапа утилизации. В таких случаях важно изучить влияние горизонта планирования на принимаемые решения.

Рассмотрим условный пример . Предположим, гражданин Иванов получил в наследство свечной заводик в Самаре. Если его горизонт планирования — один месяц, то наибольший денежный доход он получит, немедленно продав предприятие. Если же он планирует на полгода — год, те. На интервал времени, больший производственного цикла, то целесообразны инвестиции в оборотные средства предприятия. Сначала Иванов понесет затраты, закупив сырье и оплатив труд рабочих, и только затем, продав продукцию, получит прибыль. Если Иванов планирует на достаточно продолжительный срок, скажем, на семь-десять лет, то для владельца экономически выгодны инвестиции в основные фонды предприятия. Он пойдет на крупные затраты, закупив лицензии и новое оборудование, с целью увеличения дохода в дальнейшие годы. При планировании на практически неограниченную перспективу — на двадцать-тридцать лет — имеет смысл вложить средства в создание и развитие собственного научно-исследовательского центра, и т.д.

Из разобранного примера следует, что встречающееся в популярной литературе утверждение «фирма работает ради максимизации прибыли» не имеет точного смысла. За какой период максимизировать прибыль — за месяц, год, десять или тридцать лет? От горизонта планирования зависят принимаемые решения. Например, при коротком периоде планирования целесообразны лишь инвестиции (капиталовложения) в оборотные фонды предприятия, и лишь при достаточно длительном периоде — в основные фонды. Принимая во внимание зависимость оптимальных решений от горизонта планирования, ряд западных экономистов отказывается рассматривать фирмы как инструменты для извлечения прибыли. Они предпочитают рассматривать организации (предприятия) как структуры, аналогичные живым существам. Живые существа не стремятся к прибыли, у них другие цели. Прежде всего они стараются обеспечить свое существование и развитие. Речь идет об известной на Западе гипотезе Гэлбрейта-Баумола-Марриса (Galbraith-Baumol-Marris), в соответствии с которой в

основе поведения корпораций лежит стремление к «максимальному росту», а не к «максимальной прибыли».

Подробнее проблемы устойчивости принимаемых решений к изменению горизонта планирования рассматриваются в монографии [5]. В частности, предлагается использовать асимптотически оптимальные планы, которые приемлемы сразу при всех достаточно больших горизонтах планирования. Точнее, сравним прибыль  , обеспечиваемую оптимальным планом за интервал времени

, обеспечиваемую оптимальным планом за интервал времени  , и прибыль

, и прибыль  , даваемую начальным отрезком длины асимптотически оптимального плана. Очевидно, что

, даваемую начальным отрезком длины асимптотически оптимального плана. Очевидно, что  . Известно, что оптимальный план за время может сильно меняться даже при незначительном изменении интервала планирования . В то же время асимптотически оптимальный план не зависит от . При этом по определению асимптотически оптимального плана отношение

. Известно, что оптимальный план за время может сильно меняться даже при незначительном изменении интервала планирования . В то же время асимптотически оптимальный план не зависит от . При этом по определению асимптотически оптимального плана отношение  приближается к 1 при безграничном увеличении интервала планирования . Последнее означает, что начальный отрезок (длины ) асимптотически оптимал

приближается к 1 при безграничном увеличении интервала планирования . Последнее означает, что начальный отрезок (длины ) асимптотически оптимал

ьного плана можно использовать вместо оптимального плана. При таком решении лишь незначительно уменьшается прибыль, но зато исчезает зависимость от горизонта планирования. Существование асимптотически оптимальных планов доказано при достаточно широких условиях.

Практические вопросы реализации инновационных и инвестиционных проектов

Рассмотрим некоторые вопросы, связанные с практическими вопросами подготовки и реализации инновационных и инвестиционных проектов.

Неопределенность и риски будущего развития. Будущее нам неизвестно. А потому неизвестны и будущие доходы и расходы, мы можем лишь прогнозировать их с той или иной степенью уверенности. Как описывать неопределенность будущего? Чем мы рискуем и что вообще понимать под «риском»? Как отражается неопределенность будущего на потоках платежей, их характеристиках и выводах об эффективности управляющих воздействий на реализацию инвестиционного проекта, включая и такие «экзотические», как процессы налогообложения, на других решениях? Как уменьшить возможные потери и защититься от рисков?

Подчеркнем, что фактор риска является весьма существенным. Инвестиционная деятельность, во-первых, всегда связана с иммобилизацией финансовых ресурсов компании и, во-вторых, обычно осуществляется в условиях неопределенности, степень которой может значительно варьироваться.

Понятие «риск» многогранно. При использовании статистических методов управления качеством риски — это вероятности некоторых событий (в статистическом приемочном контроле риск поставщика — это вероятность забракования партии продукции хорошего качества, а риск потребителя — приемки «плохой» партии; при статистическом регулировании процессов рассматривают риск незамеченной разладки и риск излишней наладки). Тогда для управления риском задают ограничения на вероятности нежелательных событий. Иногда под уменьшением риска понимают уменьшение дисперсии случайной величины. В теории принятия решений риск — это плата за принятие решения, отличного от оптимального, он обычно выражается как математическое ожидание. В экономике плата выражается обычно в денежных единицах, т.е. в виде потока платежей в условиях неопределенности.

Методы математического моделирования позволяют предложить и изучить разнообразные методы оценки риска. Широко применяются два вида методов — статистические, основанные на использовании эмпирических данных, и экспертные, опирающиеся на мнения и интуицию специалистов. Теория и практика экспертных оценок — большое направление научно-практической деятельности, активно развиваемое в нашей стране с начала 70-х годов.

Разработаны различные способы уменьшения экономических рисков, связанные с выбором стратегий поведения, в частности, диверсификацией, страхованием и др. Нестандартный пример: применительно к системам налогообложения диверсификация означает использование не одного, а системы налогов, чтобы нейтрализовать действия налогоплательщиков, нацеленные на уменьшение своих налоговых платежей.

Необходимость применения экспертных оценок при сравнении инвестиционных проектов. Из сказанного выше вытекает, что разнообразные формальные методы оценки инвестиционных проектов и их рисков во многих случаях (реально во всех нетривиальных ситуациях) не могут дать однозначных рекомендаций.

Поэтому процедуры экспертного оценивания нужно применять не только на заключительном этапе, но и на всех остальных этапах анализа инвестиционного проекта. При этом необходимо использовать весь арсенал теории и практики экспертных оценок, весьма развитой области научной и практической деятельности. В конце процесса принятия решения — всегда человек.

Мы не призываем отказаться от формально-экономических методов. Вычисление чистой текущей стоимости и других характеристик финансовых потоков, использование соответствующих программных продуктов полезно для принятия обоснованных решений. Однако нельзя абсолютизировать формально-экономические методы. На основной вопрос: что лучше — быстро, но мало, или долго, но много- ответить могут только эксперты.

Поэтому система поддержки принятия решений в области управления инвестициями, а также, например, совершенствования налогообложения, оценки управляющих воздействий на процессы налогообложения должна сочетать формально-экономические и экспертные процедуры.

Технико-экономические обоснования проектов и бизнес-планы. Инновационные и инвестиционные проекты начинаются с планирования. Разрабатывается технико-экономическое обоснование проекта, которое в современной традиции называется бизнес-планом. В нем рассматриваются, в частности, и те вопросы, которые обсуждались выше. Бизнес-план — обширный документ, состоит зачастую из сотен и тысяч страниц. Выпущено много пособий по этой тематике, в частности, по составлению бизнес-планов, сборники типовых бизнес-планов, справочные пособия по управлению инвестициями. У любого пособия есть достоинства и недостатки, один автор обращает внимание на одну сторону вопроса, другой — на другую. Но надо помнить, что за последствия принимаемых решений отвечает тот, кто их принимает, а не авторы пособия. Бесспорно совершенно, что ни одно пособие не может освободить экономиста от умственной работы, от активного использования его здравого смысла и знаний.

Контрольные вопросы

- Приведите примеры инноваций, в которых Вы участвовали за последние полгода. Каков был уровень изменения?

- Опишите необходимые действия при проведении инновации.

- Приведите примеры СТЭЭП-факторов.

- Почему необходимо учитывать СТЭЭП-факторы при проведении инноваций?

- Почему необходимо дисконтировать распределенные во времени платежи и поступления?

- Как связаны чистая текущая стоимость и внутренняя норма доходности?

- Связан ли срок окупаемости с банковским процентом?

- Какое условие выделяет экономико-математические модели с постоянным дисконтированием среди всех моделей динамического программирования?

- В чем состоит проблема горизонта планирования?

- Почему необходимо использовать методы экспертных оценок при сравнении инвестиционных проектов?

Темы докладов, рефератов, исследовательских работ

- Для инновации, в которой Вы участвовали, проведите анализ поля сил, рассмотрите методы преодоления сопротивления инновации и оцените результат осуществления нововведения.

- Спланируйте проведение инновации, связанной с Вашей деятельностью, используя рассмотренные в главе инструменты инновационного менеджмента.

- Изучите чувствительность дисконт-функции по отношению к малым отклонениям банковских процентов в различные годы.

- Сравните такие характеристики потоков платежей, как чистая текущая стоимость и рентабельность.

- Постройте пример неоднозначного определения внутренней нормы доходности.

- Найдите достаточные условия однозначного определения внутренней нормы доходности.

- Разработайте процедуру применения экспертных оценок при сравнении эффективности инвестиционных проектов.

- Разработайте бизнес-план проекта, относящегося к Вашей области деятельности.

Для корабля, у которого нет курса,

ни один ветер не будет попутным.

Древнеримский философ

и государственный деятель Сенека

С чего начать разработку стратегического плана?

Какие разделы обязательно должны присутствовать в стратегическом плане?

Какими методами проверить корректность стратегического плана развития?

Как проанализировать внешний и внутренний контекст организации?

Как сформулировать миссию и разработать стратегии развития организации?

Как разработать бизнес-план развития организации?

Как обеспечить выполнение стратегического плана развития?

Как обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами организации?

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

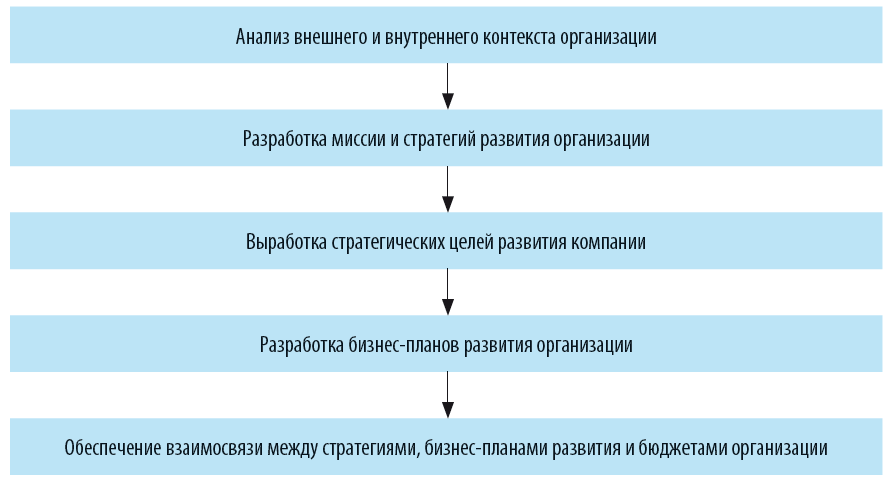

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

-

SWOT-анализ;

-

построение матриц «Вероятность/Воздействие»;

-

формирование реестра рисков и возможностей.

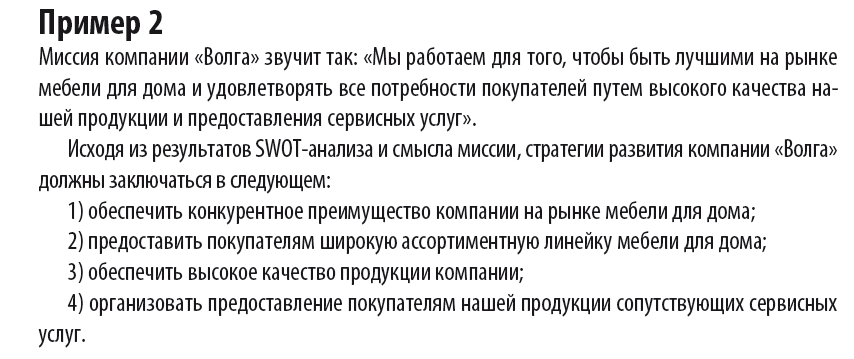

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

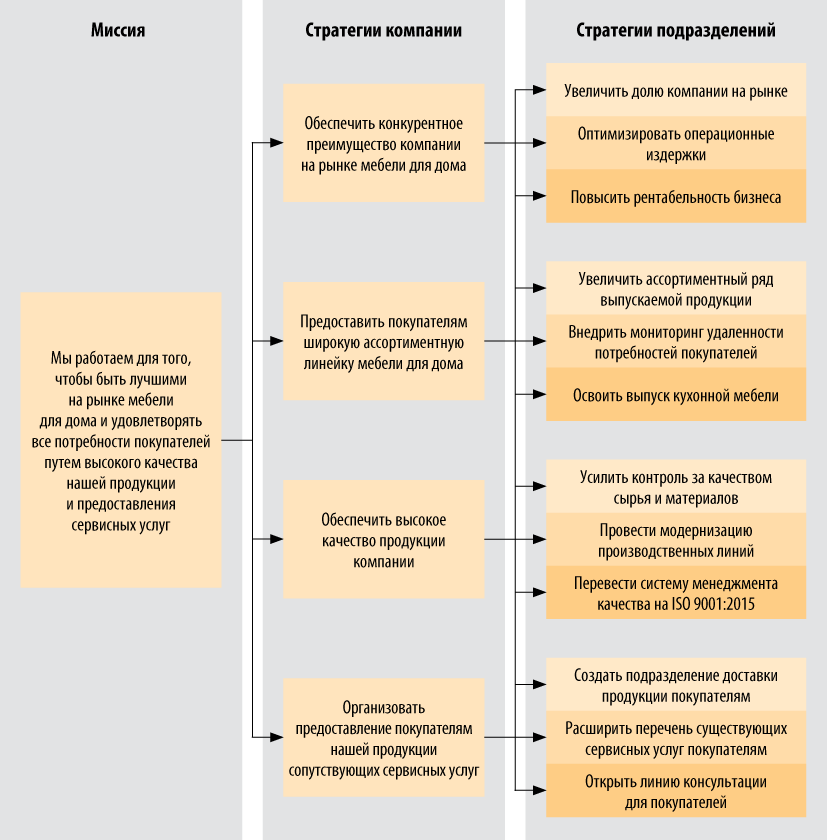

Разработка миссии и стратегий развития организации

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

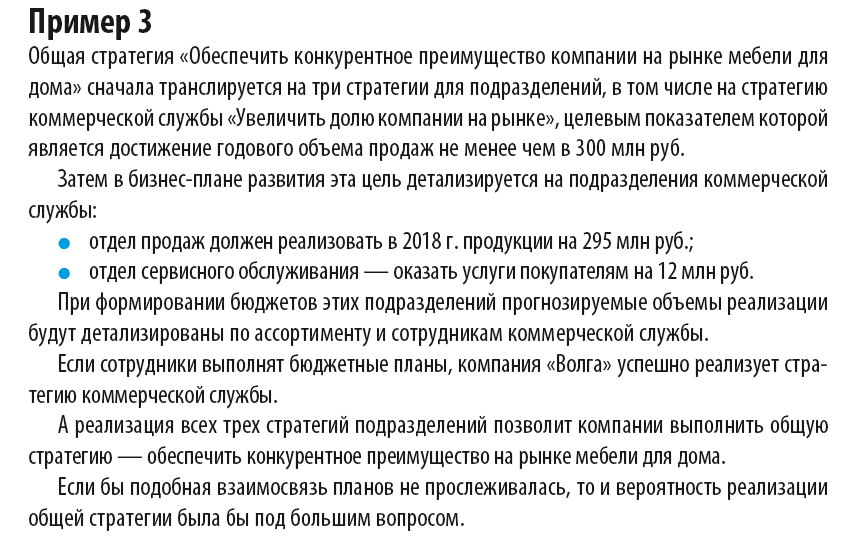

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

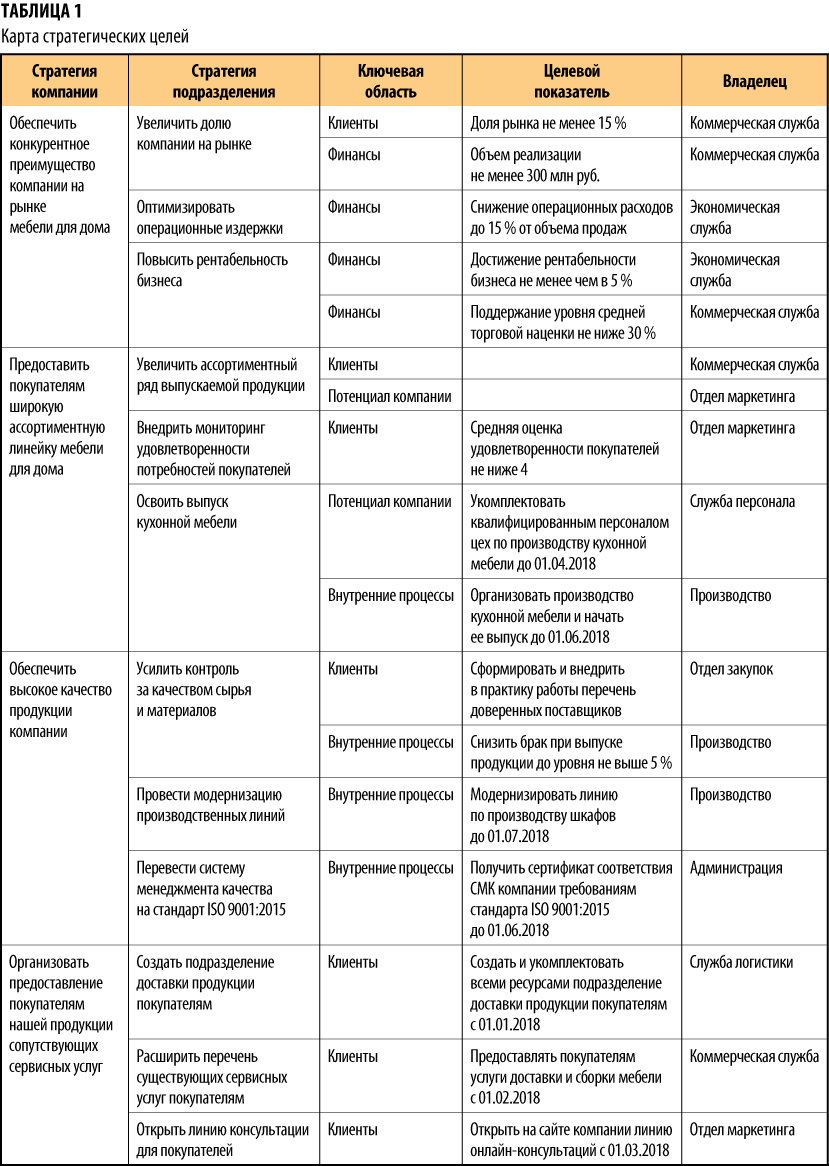

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

Мы рекомендуем

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

-

общие стратегии компании;

-

стратегии подразделений;

-

ключевые области реализации стратегий;

-

целевой показатель для каждой из стратегий;

-

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

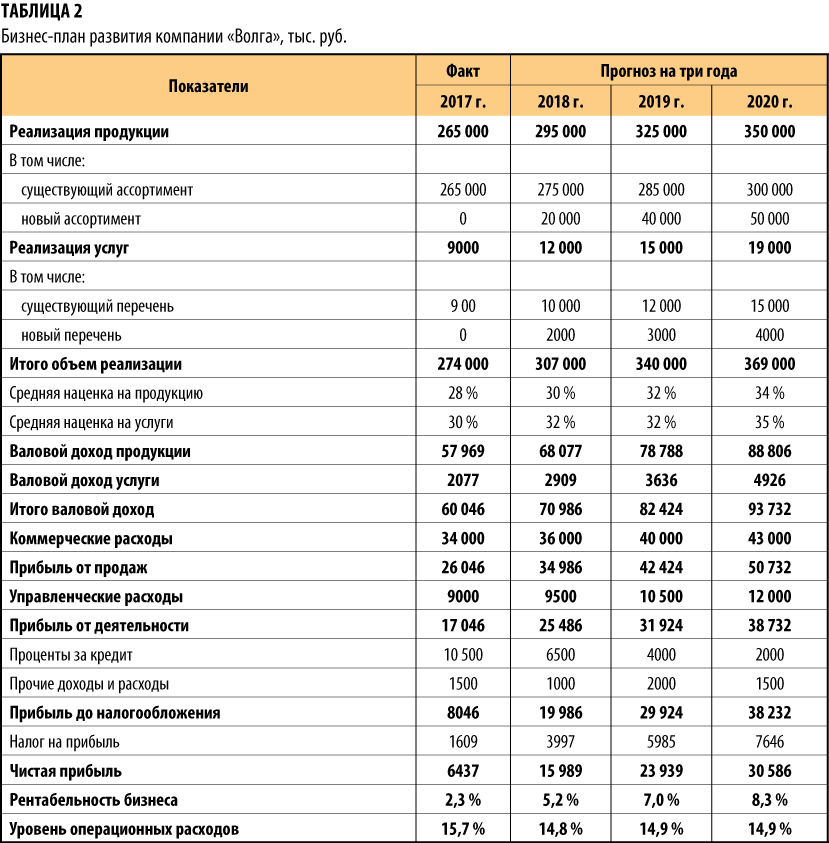

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

-

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

-

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

-

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

-

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

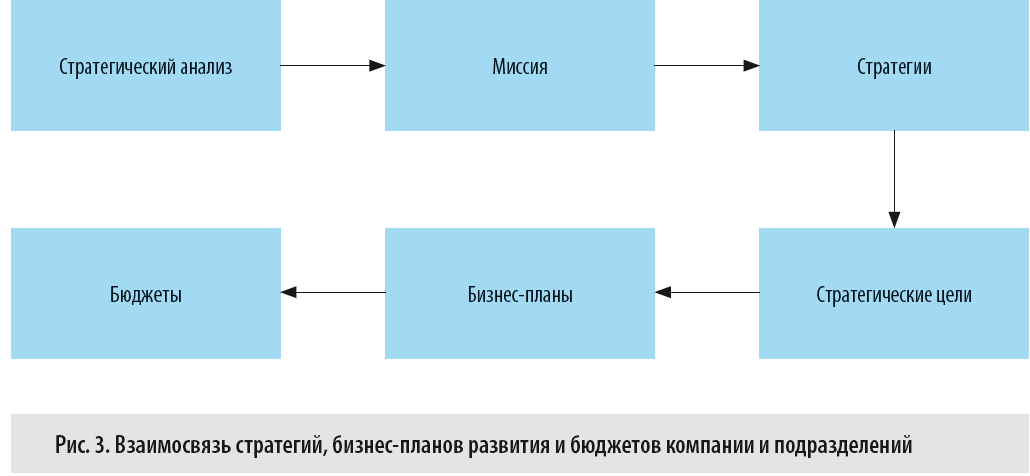

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.