Антон Антипин

Преподаватель Высшей школы экономики (Президентская программа, Курсы повышения квалификации, Программы Master in Strategy, Master in Management)

Преподаватель Российского Международного Олимпийского Университета

Эксперт Центра развития и поддержки предпринимательства (экспертиза: проектирование стратегии развития предприятия, разработка и внедрение сбалансированной системы показателей, моделирование, анализ и оптимизация бизнес-процессов)

Сертифицированный преподаватель Business Studio

Дмитрий Кудрин

Заместитель генерального директора по экономике, компания «СМУ-303»

Дмитрий Могилко

К. т. н.

Бизнес-архитектор

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

На предприятии используются следующие виды учета:

Бухгалтерский учет — упорядоченная системы сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом Российской Федерации.

Управленческий учет — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Объектами бухгалтерского учета является имущество организаций, обязательства и хозяйственные операции, осуществляемые организацией в процессе своей деятельности.

Для учета используются счета, представляющие собой способы группировки и текущего отражения в стоимостной оценке финансовых и хозяйственных операций. На основе типового плана счетов разрабатывается рабочий план счетов организации по следующим разделам:

- Внеоборотные активы;

- Производственные запасы;

- Затраты на производство;

- Готовая продукция;

- Денежные средства;

- Расчеты;

- Капитал;

- Финансовые результаты;

- Забалансовые счета.

При работе со счетами бухгалтерского учета применяется двойная запись — бухгалтерская проводка, при этом каждая операция отражается по дебету одного счета (увеличение) и кредиту другого счета (уменьшение). Пример отражения цепочки «закупки — продажи»:

| № | Операция | Дебет | Кредит |

|---|---|---|---|

| 1 | Оплата товара (сч. 60 «Расчеты с поставщиками и подрядчиками» и сч. 51 «Расчетные счета») | 60 | 51 |

| 2 | Получение и оприходование товара (сч. 41 «Товары» и сч. 60 «Расчеты с поставщиками и подрядчиками») | 41 | 60 |

| 3 | Получение оплаты от покупателя (сч. 51 «Расчетные счета» и сч. 62 «Расчеты с покупателями и заказчиками») | 51 | 62 |

| 4 | Отгрузка товара (сч. 62 «Расчеты с покупателями и заказчиками» и сч. 90.1 «Выручка») | 62 | 90,1 |

| 5 | Списание стоимости реализации товара (сч. 90.2 ««Себестоимость продаж» и сч. 41 «Товары») | 90,2 | 41 |

Принципы организации учета отражаются в Учетной политике организации, под которой понимается принятая ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика предприятия определяет следующие положения:

- Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- Порядок проведения инвентаризации активов и обязательств организации;

- Способы оценки активов и обязательств;

- Правила документооборота и технология обработки учетной информации;

- Порядок контроля за хозяйственными операциями;

- Другие решения, необходимые для организации бухгалтерского учета.

Бухгалтерский учет ведется на основе первичных документов. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- Наименование документа;

- Дату составления документа;

- Наименование организации, от имени которой составлен документ;

- Содержание хозяйственной операции;

- Измерители хозяйственной операции в натуральном и денежном выражении;

- Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- Личные подписи указанных лиц.

В общем случае годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) включает:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2);

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Приложение к Бухгалтерскому балансу (форма № 5);

- Пояснительную записку;

- Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту.

Месячная и квартальная бухгалтерская отчетность является промежуточной и включает:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2).

В состав промежуточной бухгалтерской отчетности может включаться пояснительная записка в тех случаях, когда это необходимо для понимания показателей бухгалтерской отчетности заинтересованными пользователями.

Бухгалтерская отчетность составляется за отчетный год. Отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно. В течение года организация сдает промежуточную отчетность (ежемесячно, ежеквартально), которая составляется нарастающим итогом с начала отчетного года.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами — учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации.

Организация — налогоплательщик обязана представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность (квартальную и годовую), за исключением случаев, когда организации не обязаны вести бухгалтерский учет или освобождены от ведения бухгалтерского учета.

Объектами управленческого учета выступают материальные, трудовые и финансовые ресурсы организаций, а также финансово-хозяйственная деятельность организации.

В управленческом учете применяются следующие методы:

- Планирование — процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели организации на перспективу, а также приоритетность решения задач для их достижения;

- Нормирование — процесс научнообоснованного расчета оптимальных норм и нормативов, направленных на обеспечение эффективного использования всех видов ресурсов;

- Бюджетирование — процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности организации;

- Анализ отклонений фактических затрат и полученных финансовых результатов от запланированных показателей производится на основе выявленных причин, вызвавших эти отклонения;

- Контрольные счета — итоговые счета, выступающие связующим звеном между финансовым (бухгалтерским) и управленческим учетом. Записи на этих счетах производятся по итоговым суммам операций за отчетный период, систематизированным по определенному признаку в накопительной ведомости.

Информация управленческого учета является исходными данными для принятия решений (на основе маржинального подхода) в следующих типах задач:

- О принятии или отказе от специального заказа (на основе оптимального использования дефицитных ресурсов);

- О производстве или покупке продуктов (на основе оптимального использования свободных производственных мощностей);

- О продолжении или прекращении вида деятельности (на основе оптимального покрытия постоянных затрат);

- О выборе объема производства (на основе расчета оптимального объема в точке безубыточности);

- О выборе производственной программы (на основе расчета оптимальных объемов производства продуктов с различной себестоимостью);

- О замене/приобретении или ремонте оборудования (на основе выбора оптимальной границы безопасности объема сбыта продукции).

Следует отметить, что под маржинальной прибылью понимается разница между доходом и переменными затратами на производство и сбыт продукции (сумма покрытия постоянных затрат).

Бюджет предприятия — представляет собой план, составленный на следующий период (или факт отчетного периода) в натуральном и денежном выражении и определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов (или описывающий фактическое потребление ресурсов, соответствующее реально полученным доходам).

Статья бюджета — составная часть бюджета, являющаяся единицей планирования и учета хозяйственных операций одного типа.

Бюджетная структура предприятия — представляет собой иерархию операционных, функциональных и финансовых бюджетов предприятия, включающую следующие виды:

- Финансовые (аналогичные бухгалтерским отчетам):

- Управленческий баланс;

- Бюджет Доходов и Расходов;

- Бюджет Движения Денежных Средств.

- Функциональные — отражающие определенные функциональные области деятельности предприятия (бизнес-процессы);

- Операционные — описывающие хозяйственные операции обособленных подразделений предприятия, несущих финансовую ответственность (Центров Финансовой Ответственности).

Финансовая структура предприятия — это организация Центров Финансовой Ответственности (ЦФО), определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

ЦФО — структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Финансовую структуру предприятия составляют следующие типы ЦФО:

- Центр инвестиций (ЦИ) — являются верхним уровнем иерархии финансовой структуры предприятия, контролирует окупаемость инвестиций и отвечает за рентабельность всех активов предприятия (имеет право управлять не только оборотным капиталом, т. е. отвечать за объем заработанной прибыли, но и управлять необоротными активами). Таким образом, ЦИ — всегда только предприятие-либо самостоятельное, либо головная компания многоуровневой структуры;

- Центр прибыли (ЦП) — отвечает за размер заработанной прибыли, при этом контролирует как расходную, так и доходную составляющую своей деятельности. Таким образом, ЦП выступает предприятие — как самостоятельное, так и в составе многоуровневой структуры (холдинга);

- Центр маржинального дохода (ЦМД) — несет ответственность за величину получаемого маржинального дохода бизнес-направления в составе подразделений, осуществляющих различные виды деятельности, например, производство и реализацию продукции определенной номенклатуры;

- Центр дохода (ЦД) — отвечает за доход, который они приносят за счет своей деятельности. Таким образом, ЦД может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т. е. функционально предназначенное для получения дохода в виде выручки (отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т. д.);

- Центры затрат (ЦЗ) — отвечают за величину произведенных в своей деятельности затрат. Таким образом, ЦЗ образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы. Примером ЦЗ являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана).

Разработка бюджетной структуры включает следующие этапы:

- Определение перечня хозяйственных операций (с указанием типа):

- Доходы;

- Затраты;

- Расходы;

- Поступления денежных средств;

- Выплаты денежных средств;

- Остатки товарно-материальных ценностей;

- Движение и товарно-материальных ценностей.

- Составление управленческого Баланса (с определением принципа группировки и-де-тализации статей, отражающих):

- Активы (имущество предприятия);

- Пассивы (источники формирования имущества).

- Выделение укрупненных статей Бюджета доходов и расходов (аналогично структуре Отчета о прибылях и убытках с выделением видов деятельности):

- Операционной (производство и продажа товаров и услуг, приобретение запасов, выплата зарплаты и налогов);

- Инвестиционной (приобретение и продажа основных средств);

- Финансовой (выпуск и погашение ценных бумаг, получение и возврат кредитов).

- Составление перечня статей Бюджета Доходов и Расходов (на основе комбинаций принципов группировки):

- По продуктам;

- По регионам;

- По каналам сбыта;

- По сегменту потребителей.

- Составление статей Бюджета Движения Денежных Средств (с группировкой):

- Поступления;

- Выплаты.

- Определение проекций «хозяйственная Операции — Статья(и)»;

- Определение проекций «Бюджет — Статья(и)» для Функциональных бюджетов предприятия:

- Бюджет продаж;

- Бюджет производства и Бюджет производственных запасов;

- Бюджет закупок;

- Бюджет прямых затрат на материалы и Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет себестоимости;

- Бюджет коммерческих расходов;

- Бюджет общехозяйственных (управленческих) расходов.

- Определение проекций «Центр Финансовой Ответственности — Бюджет(ы)»;

- Формирование Операционных бюджетов ЦФО на основе определения проекций: «ЦФО — Бюджет — Статья — Ответственный (должность)».

Регламент бюджетирования включает следующие этапы:

- Формирование Операционных бюджетов (составляющих Функциональные) в следующей последовательности:

- Бюджет доходов (продаж);

- Бюджет производства и Бюджет производственных запасов;

- Бюджет закупок и Бюджет инвестиций;

- Бюджет прямых затрат на материалы и Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет себестоимости;

- Бюджет коммерческих расходов;

- Бюджет общехозяйственных (управленческих) расходов;

- Бюджет налогов;

- Бюджет проектов (развития).

- Формирование Финансовых бюджетов в следующей последовательности:

- Бюджет доходов и расходов;

- Управленческий баланс;

- Бюджет движения денежных средств.

- Финансово-экономический анализ исполнения бюджетов (план-факт).

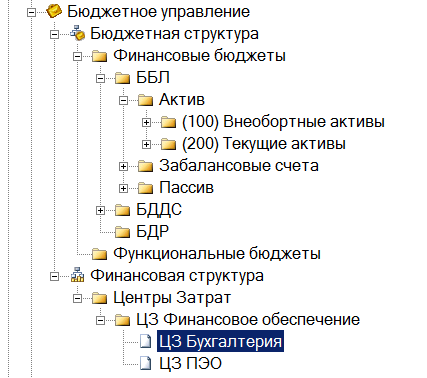

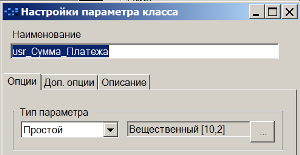

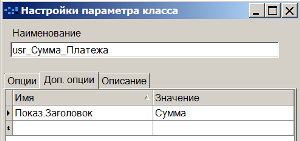

Для формирования операционных бюджетов предприятия в системе «Business Studio» необходимо выполнить следующие дополнительные настройки:

-

В навигаторе системы формируется иерархические бюджетная и финансовая структуры предприятия:

-

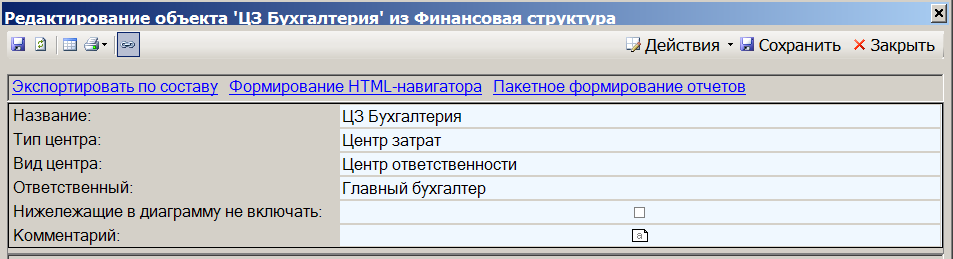

Для ЦФО в свойствах заполняются параметры «Тип центра» и «Вид центра»:

-

Для формирования закладки «Бюджет» ЦФО:

-

Создается список «Бюджет подразделения»:

-

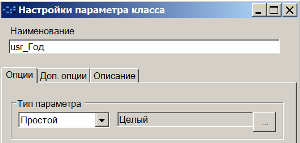

Для списка «Бюджет подразделения» создаются параметры:

и соответствующие классы параметров списка:

-

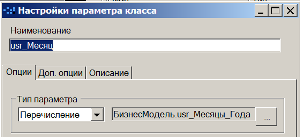

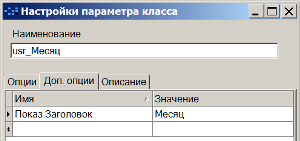

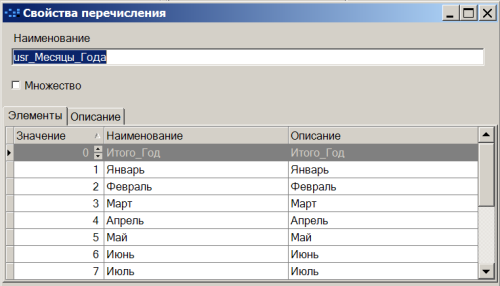

«Год»:

-

«Месяц»:

при этом используется созданное Перечисление «Месяцы года»:

-

-

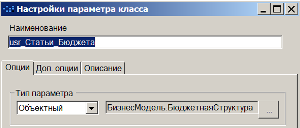

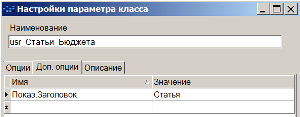

«Статьи бюджета»:

-

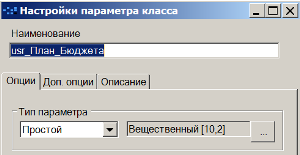

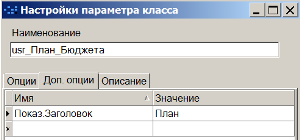

«План Бюджета» и «Факт Бюджета»:

-

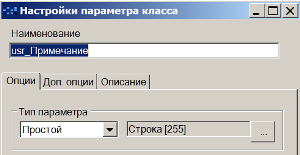

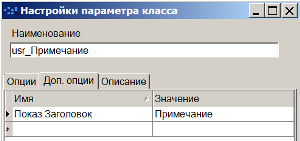

«Примечание»:

-

-

Аналогично создается закладка «Бюджет» для финансовых и функциональных бюджетов:

-

Для формирования закладки «Платежный календарь» ЦФО:

-

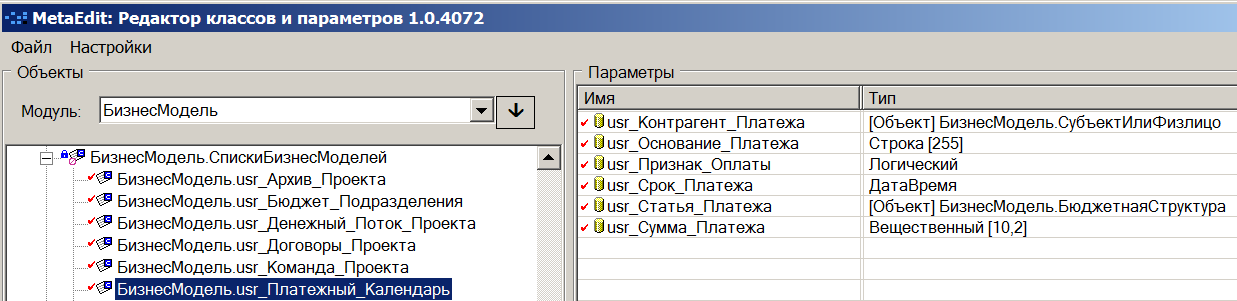

Создается список «Платежный календарь»:

-

И соответствующие классы параметров списка:

-

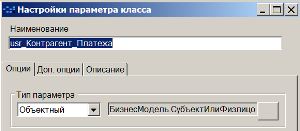

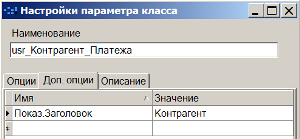

«Контрагент Платежа»:

-

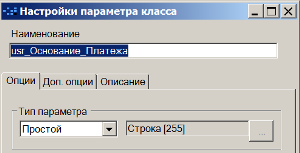

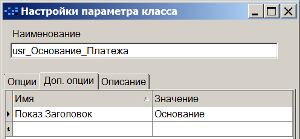

«Основание Платежа»:

-

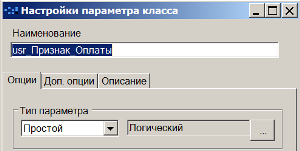

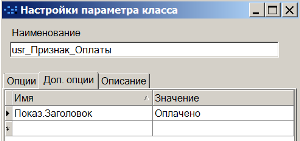

«Признак оплаты»:

-

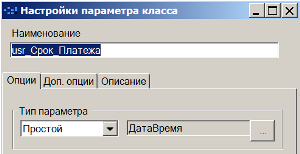

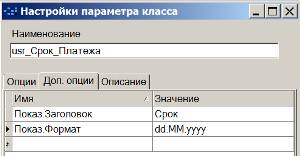

«Срок Платежа»:

-

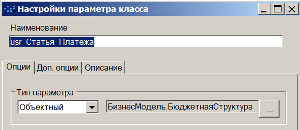

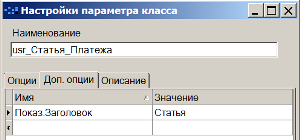

«Статья Платежа»:

-

«Сумма Платежа»:

-

-

-

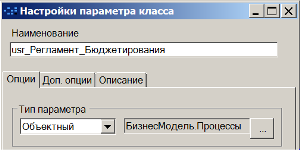

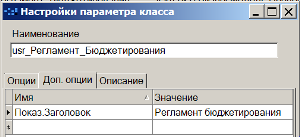

Для вывода в отчет «Положение о бюджетировании» регламента создается следующий класс:

Со следующими параметрами:

-

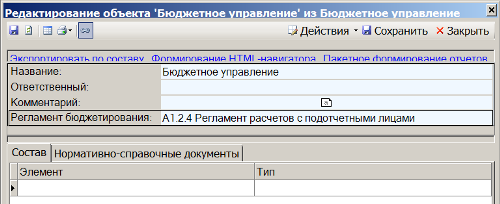

В результате в форме объекта «Бюджетное управление» появляется дополнительный параметр — ссылка на регламент бюджетирования, который выводится в отчет:

-

После формирования дополнительных параметров и занесения соответствующих данных в базу можно внести в стандартный отчет системы «Положение о бюджетировании» следующие изменения:

-

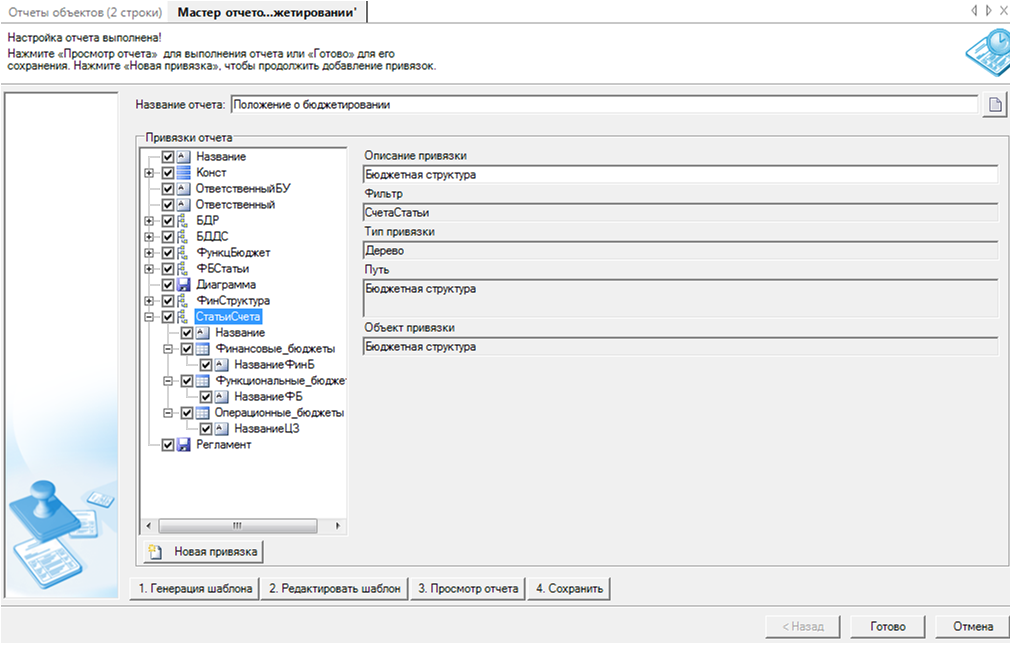

Для вывода структурированно информации о связи финансовых, функциональных и операционных бюджетов через соответствующие статьи/счета добавляется привязка СтатьиСчета:

При этом в шаблон отчета необходимо добавить соответствующую таблицу и вставить в неё созданную привязку:

-

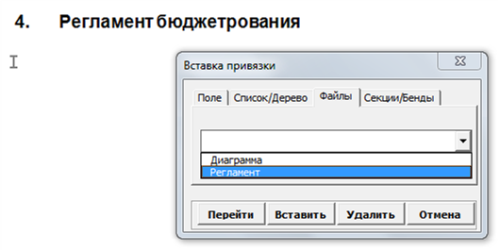

Для вывода в отчет схемы процесса бюджетирования необходимо добавить в отчет привязку типа «Файл»:

А затем настроить вывод этой привязки в шаблоне:

-

Приложение 1: Пример отчета «Положение о бюджетировании»

Используемая литература:

- Федеральный закон № 129-ФЗ «О бухгалтерском учете». — принят Государственной ду-мой 23.02.1996;

- Федеральный закон № 146-ФЗ «Налоговый кодекс РФ» часть 1. — принят Государствен-ной думой 16.07.1998;

- Положения по управленческому учету SMA №: 4EE «Методы и процедуры внедрения ABC/ABM», 4NN «Внедрение менеджмента бизнес-процессов для совершенствования продуктов и услуг», 4HH «Основы теории ограничений в менеджменте» — Институт управленческого учета США;

- Методика Создание пользовательских отчетов. ГК «Современные технологии управления»;

- Система моделирования «Business Studio. Руководство пользователя». ГК «Современные технологии управления».

Май 2011 г.

Рекомендуемые материалы по тематике

Формирование базы знаний ролевых компетенций на основе процессного подхода (Часть 1)

Методика оптимизации бизнес-процессов банка (финансовой организации)

Глоссарий

Техническая поддержка — ПИТ-стоп в вашем бизнесе

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Введение

Суть статьи – представить основные понятия управления предприятием посредством бюджетов в простом наглядном виде, чтобы директор или финансовый директор смог быстро разобраться, в чем особенности бюджетирования, в чем его преимущество по сравнению с системой управления, имеющейся на его предприятии.

Сразу заметим, что мы представляем расширенную трактовку бюджетирования, включая в него систему сбалансированных показателей (ССП) и подразумевая контекст менеджмента качества: процессный подход, постоянное улучшение, измеряемое качество продукта, работ (услуг).

Концепция

Бюджетирование, как способ детального учета и оптимизации затрат в управлении, разработан достаточно давно и даже уже успел устареть в Европе, где применяется в течении последних 50 лет фактически на всех предприятиях.

Внедрять бюджетирование на наших предприятиях в этом базовом, изначальном виде, это закладывать устаревшую технологию управления. Но и отказываться от бюджетирования на наш взгляд ошибочно, поскольку сама схема бюджетирования еще не исчерпала всех своих возможностей. Поэтому у нас и возникла идея объединить бюджетирование с ССП (BSC) и с идеей менеджмента качества (TQM).

В чем преимущества такого подхода?

ССП добавляет в бюджетирование системный подход к учету показателей, отражающих цели и эффективность ведения бизнеса на конкретном предприятии. Целевые показатели ССП образуют иерархию: от стратегических целей к тактическим и оперативным. Эта иерархия задается не только различием в горизонте планирования, не столько уровнем консолидации показателей, но и на качественном уровне: стратегия прежде всего определяет какие параметры мы будем контролировать и по отношению к каким нормам мы будем выполнять сравнение этих показателей.

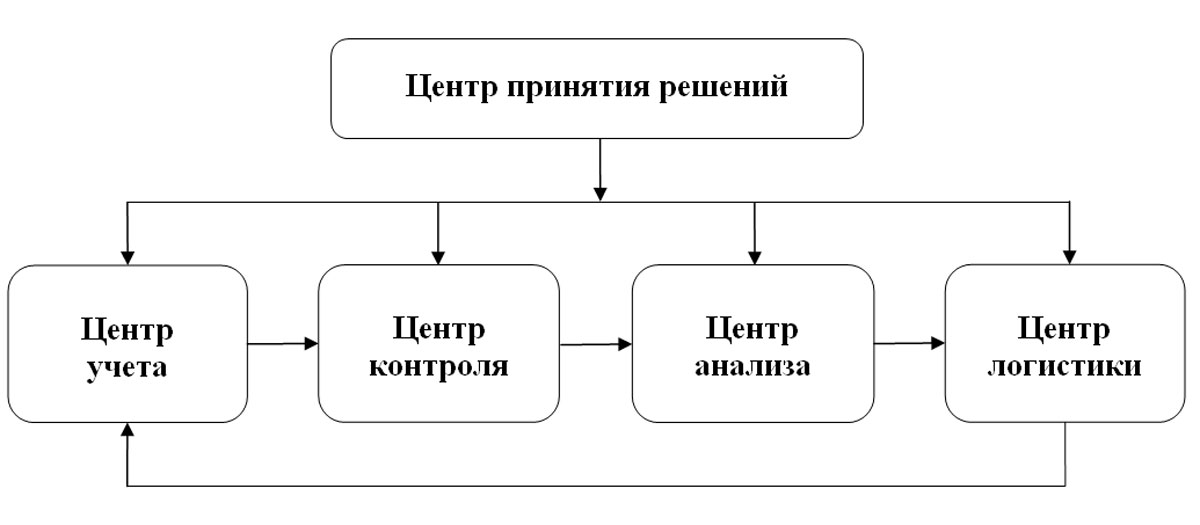

Важно отметить также, что ССП позволяет учитывать в бюджетах не только финансовые показатели, но и натуральные. В связи с этим, помимо понятия финансовой структуры – ЦФО (Центр Финансовой Ответственности), мы предлагаем ввести термин ЦО (Центр Ответственности), отражающий структуру (систему) управления в целом.

ЦО – это, по сути, центр принятия решения, который может и не контролировать финансовых показателей или контроль этих показателей не является основной функцией ЦО.

Типы ЦФО достаточно хорошо описаны в литературе, мы остановимся на них позже, здесь же рассмотрим типы ЦО:

- Центр принятия решения,

- Центр контроля,

- Центр анализа,

- Центр учета,

- Центр логистики.

Центр принятия решения отвечает за принятие и организацию выполнения решения (учет, контроль, анализ и логистику). Это, например, управляющая компания холдинга или система управления подразделением, проектом, направлением.

Центр учета отвечает за показатели учета: достоверность, своевременность сбора информации и доставку учетных данных в регламентированном виде адресатам. Это, например, бухгалтерия.

Центр контроля отвечает за показатели: периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы и обнаружение тенденций изменения групп показателей.

Центр анализа отвечает за разработку и функционирование системы анализа показателей ССП. Он интерпретирует отклонения показателей от нормы, интерпретирует зависимости между ними и обнаруженные тенденции в изменении показателей. Показателями эффективности его работы является: своевременная передача аналитических данных в соответствующий Центр логистики. Для этого должна быть разработана система показателей, отражающих качество функционирования бизнес-процессов, и совокупность методов анализа данных показателей. Это, например, может быть функцией группы качества на предприятии.

Центр логистики отвечает за показатели оптимального функционирования бизнес-процессов: параметры минимизации маршрутов движения материальных потоков. Логистика в данном случае выступает не в узком смысле “оптимизации перевозок”, а в широком, как оптимизация любого перемещения материальных и человеческих ресурсов в рамках бизнес-процессов предприятия и за его пределами (снабжение, сбыт). Это, в частности, могут быть диспетчерские функции: создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов. Центр логистики, в данном контексте, является, по сути, структурой, через которую принятое решение изменяет бизнес-процесс: перераспределяет ресурсы, в т.ч. людские ресурсы, как следствие изменения структуры бизнес-процессов компании.

Соотношение между ЦО и ЦФО – как отношение общего к частному.

Например, управляющая компания в общем случае состоит из Центров учета, контроля, анализа и логистики, и в то же время является Центром инвестиций (или Центром прибыли). Бухгалтерия – Центр учета и в то же время, это Центр затрат. ОТК – Центр контроля и одновременно Центр затрат. Аналитический (экономический, плановый) отдел выступает как Центр анализа и также является Центром затрат.

Таким образом, ЦО задают структуру принятия решений, в то время как ЦФО отражает структуру финансового управления предприятием.

Особенно важно, что вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа. Центр логистики в данном случае как бы визуализирует решение, принятое на основе анализа бюджетов. Именно в рамках структуры ЦО мы рассматриваем весь документооборот, как формализацию процесса управления. И именно в этой структуре ставится задача оптимизации документооборота.

СМК (Система Менеджмента Качества) в применении к бюджетированию является с одной стороны методологией, с другой акцентирует процессный подход.

В соответствии с СМК (ИСО 9001:2000) мы выделяем в работе с бюджетами 4 раздела:

- ответственность руководства,

- общее руководство ресурсами,

- выпуск продукции и (или) услуги,

- измерение анализ, улучшение.

Более детальное соотношение бюджетирования и СМК рассмотрено в Схеме 10.

Особенно мы должны обратить внимание на следующие бизнес-процессы (БП):

- планирование (через бюджеты)

- учет фактических данных в бюджетах

- план-фактный анализ и OLAP ” многомерный анализ,

- принятие решений на основе данных анализа.

Эти бизнес-процессы необходимо четко специфицировать в рамках концепции СМК. С учетом того, что исполняются они только в соответствующих ЦО, регламент которых по отношению к бюджетированию и следует задать.

В целом можно сказать, что СМК, как система контролирующая регламент бизнес-процессов, дополняет бюджетирование, как систему анализа показателей по этим бизнес-процессам. Действительно, эффективно контролировать показатели можно только в регламентированной бизнес среде, что и предлагает СМК. Все операции в БП должны быть предопределены и по ресурсам, и по порядку исполнения и по результату. Только в этом случае мы можем эффективно планировать бизнес-цикл предприятия. С другой стороны, жизнь постоянно меняется и этот жесткий регламент так же должен меняться (технология постоянного улучшения в СМК).

В соответствии с вышесказанным вырисовывается новая концепция бюджетирования:

Стандартный механизм бюджетирования, который работает на пространстве сбалансированных показателей (SBC), специфицированном через объекты, над которыми работают основные бизнес-процессы предприятия.

Такое понимание и использование бюджетирования убивает сразу трех зайцев: бюджетирование, SBC и TQM. Вы стартуете в этом случае со ступеньки самой продвинутой в настоящее время системы управления. Более того, вы вольны делать акцент на любой из трех составляющих предложенной схемы управления, что добавляет гибкости и эффективности в управление вашим бизнесом, а значит и добавляет вам конкурентных преимуществ.

Например, последовательно проводя данную идеологию бюджетирования, вы можете получить в конечном счете сертификат по системе качества, что является одним из входных билетов предприятия в “театр” ВТО. Но основное преимущество предлагаемой модели управления в том, что вы получаете сбалансированную, эффективную схему управления, прозрачную для владельца бизнеса.

Ниже все основные моменты такого понимания бюджетирования представлены для наглядности в соответствующих схемах.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Схема 1. Структура бюджета

Бюджет – это таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и бизнес-процессов предприятия.

Бюджет консолидирует учетные данные по выбранному направлению или объекту бизнеса. Бюджет планируется исходя из норм, принятых в этом направлении или объекте, с учетом их предыдущего функционирования.

Бюджет является инструментом управления на основе анализа причин отклонения значений фактических показателей от плановых.

Комментарий

Бюджет имеет иерархическую структуру из статей, где самая вложенная статья имеет один или несколько числовых показателей.

Между понятиями “группировочная статья” и “аналитический срез” нет четкой границы. Обычно, если аналитический срез используется для анализа нескольких бюджетов, то его можно отнести к типу “направление анализа” или “аналитический разрез”, например, временной срез, товарные группы, поставщики. А если структура статей используется только в одном бюджете, например, иерархия пассивов и активов в ПБЛ, то это “группировочные статьи”.

Система показателей строится в рамках концепции ССП (Система Сбалансированных Показателей). Мы должны выделить основные, ведущие показатели для оценки анализируемых бизнес-процессов и бизнес-объектов. Сгруппировать эти показатели в статьи и затем в бюджеты.

Пример бюджета продаж:

Продажи, шт.

Продажи, руб.

Направления анализа: Время, Продукты, Версии бюджета.

Схема 2. Процесс бюджетирования

Комментарий

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Схема 3. Система бюджетирования (пример)

Комментарий

Операционный бюджет – бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс (БП) или направление бизнеса (совокупность БП).

Финансовый бюджет – бюджет, описывающий в финансовых показателях денежный поток в рамках ЦФО. Управление операционной эффективностью (БДР), платежеспособностью и ликвидностью (БДДС) и стоимостью активов компании (ББЛ).

Базовый бюджет – бюджет, который планируется первым, поскольку от него зависит построение других бюджетов (зависимых).

Зависимый бюджет – бюджет, показатели которого при планировании в целом вычисляются на основе других бюджетов, по заданным формулам.

Типы бюджетов:

по составу показателей:

бюджет доходов и расходов (плановый отчет о прибылях и убытках),

бюджет движения денежных средств,

плановый баланс;

по объекту бюджетирования (функциональные бюджеты):

бюджет продаж, бюджет снабжения, бюджет затрат и т. д.;

по горизонту планирования: годовой, квартальный, месячный и т. д.;

по технологии планирования: последовательный, скользящий;

по уровню планирования: бюджет ЦФО, консолидированный бюджет компании.

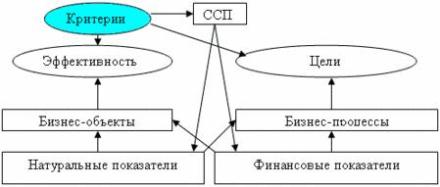

Схема 4. Система сбалансированных показателей (ССП)

Комментарий

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они важны для анализа сами по себе, например: число постоянных клиентов, количество рекламаций и т.п. Финансовые показатели необходимы в конечном счете, чтобы оценить финансовый результат (прибыль, убытки). Но кроме этого интересны статьи задолженности, валовой доход, маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные (управляемые) параметры объектов и направлений бизнеса. Особенно важно контролировать затраты, чтобы иметь возможность оптимизировать их величину, без потери качества продуктов (услуг).

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Схема 5. Пример ССП

| Бизнес-процессы и объекты | Стратегия | Показатели |

| Клиенты | Качество обслуживания | Количество рекламаций |

| Количество закрытых рекламаций | ||

| Стабильность рынка | Количество постоянных клиентов | |

| Объем продаж /объем продаж пред. периода | ||

| Финансы | Стабильный рост прибыли | Маржинальная прибыль |

| Чистая прибыль | ||

| Объем продаж | ||

| Оптимизация затрат | Постоянные затраты | |

| Переменные затраты | ||

| Контроль задолженности | Кредиторская задолженность | |

| Дебиторская задолженность | ||

| Внутрисистемная задолженность | ||

| Закупка МР | Оптимизация поставок | Количество поставщиков |

| Прайс цен поставщиков | ||

| Количество рекламаций по поставщикам | ||

| Удаленность поставщиков | ||

| Время доставки от поставщиков | ||

| Страховой запас в номенклатуре | ||

| Продажи | Увеличение объема продаж | Объем продаж / объем продаж пред. периода |

| Оборачиваемость товара | ||

| Захват новых регионов | Число филиалов | |

| Увеличение торговых площадей | Число магазинов | |

| Площадь магазинов (кв.м.) | ||

| Увеличение складских помещений | Число складов | |

| Площадь складов (кв.м.) |

Комментарий

Набор показателей только тогда становится системой, когда мы выявим связи и зависимости между этими показателями. Например, увеличение складских помещений может привести к увеличению объема продаж, только если в целом наблюдается высокая оборачиваемость товаров. Экономия затрат может привести к уменьшению прибыли и т.п.

Система показателей превратится в сбалансированную систему (ССП) только тогда, когда мы определим нормы динамического развития показателей, сбалансированные между собой. Например, норма страхового запаса должна быть сбалансирована по временным периодам с покупательским спросом и временем доставки соответствующих товаров. Финансовые показатели балансируются на уровне планового балансового бюджета, в разрезе статей активов и пассивов предприятия.

Схема 6. Способы планирования

| Планирование | Преимущества | Недостатки |

| 1. Снизу-вверх | Минимум затрат для руководства | Отсутствие взаимосвязи планов подразделений |

| 2. Сверху-вниз | План отвечает целям компании | План часто не учитывает реальных возможностей работников и подразделений |

| 3. Смешанное | При правильной технологии лишен недостатков | |

| 4. Бюджетное | Жестко закреплен регламент планирования, планирование осуществляется на едином пространстве ССП и План отвечает целям компании | Высокие затраты на первом этапе: детальная проработка стратегии компании, как правило, с привлечением внешних консультантов |

Комментарий

Бюджетное планирование не противоречит первым трем видам планирования, однако имеет существенные отличия:

- План как инструмент управления, а не как цели бизнеса (важен анализ динамики изменения фактических показателей, а не их строгая согласованность с планом: вполне возможно, что мы неверно спланировали, не учли некоторые внешние или внутренние факторы). “План – ничто, планирование – всё!” – Эйзенхауэр.

- Высокий уровень формализации регламента планирования, подразумевающий использование систем автоматизации.

- Распределение ответственности ” бюджет как распределение прав и обязанностей менеджеров в системе управления

- Обязательная связь планирования с целями компании и постоянный мониторинг исполнения плана (план-фактный анализ)

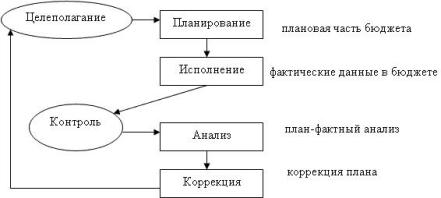

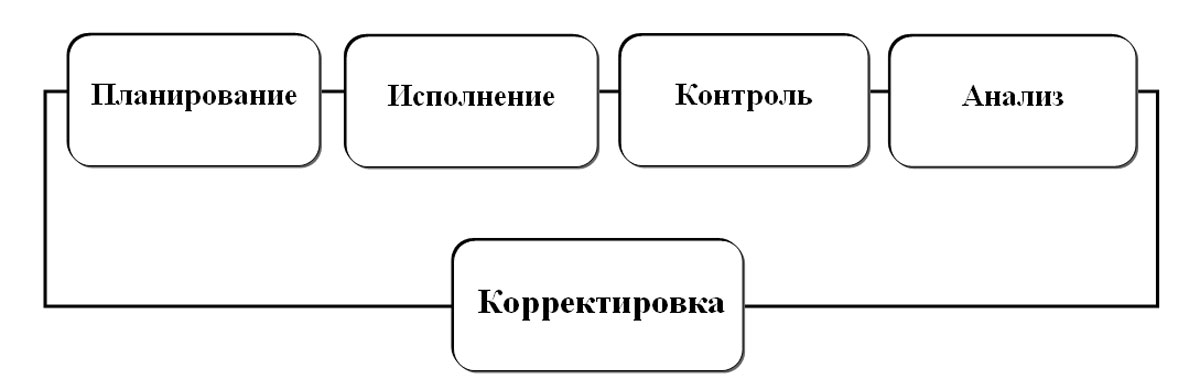

- В целом, главное отличие в том, что планирование – лишь часть бюджетирования, как системы управления: целеполагание – контроль – анализ – формирование управленческого воздействия – корректировка бизнес цикла – возврат на целеполагание.

Схема 7. Цикл управления

Схема 8. Постановка бюджетирования

Комментарий

Регламент, закрепляющий функции бюджетирования в соответствующих Положениях, безусловно важен. Его отсутствие может свести на нет саму идею бюджетирования. Но в то же время при разработке регламента необходимо учитывать реальную необходимость ввода того или иного регламента и взвешивать его на весах пользы и вреда для бизнеса и для конкретных людей. Введение жесткого бюджетного управления может привести к увольнению ведущих сотрудников компании и фирма понесет огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

Схема 9. Пример финансовой структуры

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Комментарий

Финансовая структура – это иерархическая система ЦФО (Центров Финансовой Ответственности).

ЦФО – структурная единица компании (холдинга), отвечающая за вмененные ей показатели и имеющая полномочия самостоятельно варьировать свою деятельность так, чтобы изменять эти показатели, в соответствии с целью своего бизнеса, в пределах общей цели компании (холдинга).

Виды ЦФО:

| Вид ЦФО | Стратегия | Показатели |

| Центр инвестиций | Поиск и распределение инвестиций, Анализ окупаемости инвестиций | Объем инвестиций |

| Окупаемость инвестиций | ||

| Центр прибыли | Максимизация прибыли | Чистая прибыль |

| Затраты | ||

| Центр маржинального дохода | Увеличение дохода,Экономия переменных затрат | Доход |

| Переменные затраты | ||

| Центр дохода | Увеличение дохода | Доход |

| Объем продаж | ||

| Затраты | ||

| Центр затрат | Экономия затрат | Переменные затраты |

| Постоянные затраты |

| СМК (ИСО 9001:2000) | Бюджетирование |

| Ответственность руководства | |

| Требования потребителей | На уровне учета и анализа показателей, отражающих работу с потребителями (договора, заявки, рекламации и т.п.) |

| Законодательные требования | На уровне нормативных статей бюджетов |

| Политика | Фиксация стратегии бюджетирования и предприятия в целом в терминах ССП |

| Планирование | На уровне бюджетного планирования |

| Система общего руководства качеством | На уровне регламента бюджетирования, на уровне измеримости стратегических целей, на уровне использования парадигмы ССП |

| Анализ со стороны руководства | На уровне план-фактного анализа |

| Общее руководство ресурсами | |

| Людские ресурсы | На уровне учета и анализа показателей, отражающих качество подготовки кадров в соответствующих бюджетах и на уровне бюджета затрат |

| Информация | На уровне фиксации управленческой политики и управленческой отчетности |

| Инфраструктура | На уровне операционных бюджетов, содержащих показатели развития инфраструктуры |

| Производственная среда | На уровне операционных бюджетов, содержащих показатели производственной среды |

| Выпуск продукции и (или) услуги | |

| Процессы, связанные с потребителями | На уровне учета и анализа показателей, отражающих работу с потребителями (отгрузка, рекламации и т.п.) |

| Проектирование и разработка | На уровне бюджетов проектов |

| Закупки | На уровне бюджета закупок |

| Операции по производству и услуги | На уровне операционных бюджетов, на уровне бюджета готовой продукции и бюджета услуг |

| Управление измерительными контрольными приборами | На уровне бюджета, отражающего состояние (качество) контрольных и измерительных приборов |

| Измерение, анализ, улучшение | |

| Измерение и мониторинг | На уровне мониторинга и анализа бюджетов |

| Управление несоответствиями | Постоянный контроллинг посредством системы бюджетов (брак и прочие отклонения в процессах) |

| Анализ данных для улучшения | На уровне план-фактного анализа |

| Улучшения | На уровне коррекции соответствующих бюджетов, а также на уровне принятия решений на основе анализа отклонений |

Комментарий

Ясно, что бюджетирование является одним из этапов разворачивания СМК на предприятии, однако это очень важный этап, поскольку он наполняет конкретикой измеряемых показателей не только стратегию, но и тактику управления в рамках СМК.

Он является конкретной и методологически ясной ступенькой, с которой может стартовать система менеджмента качества на Вашем предприятии.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Автор: Виктор Лысковский,

Начальник отдела консалтинга, к.т.н., Центр КИС, Новосибирск

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

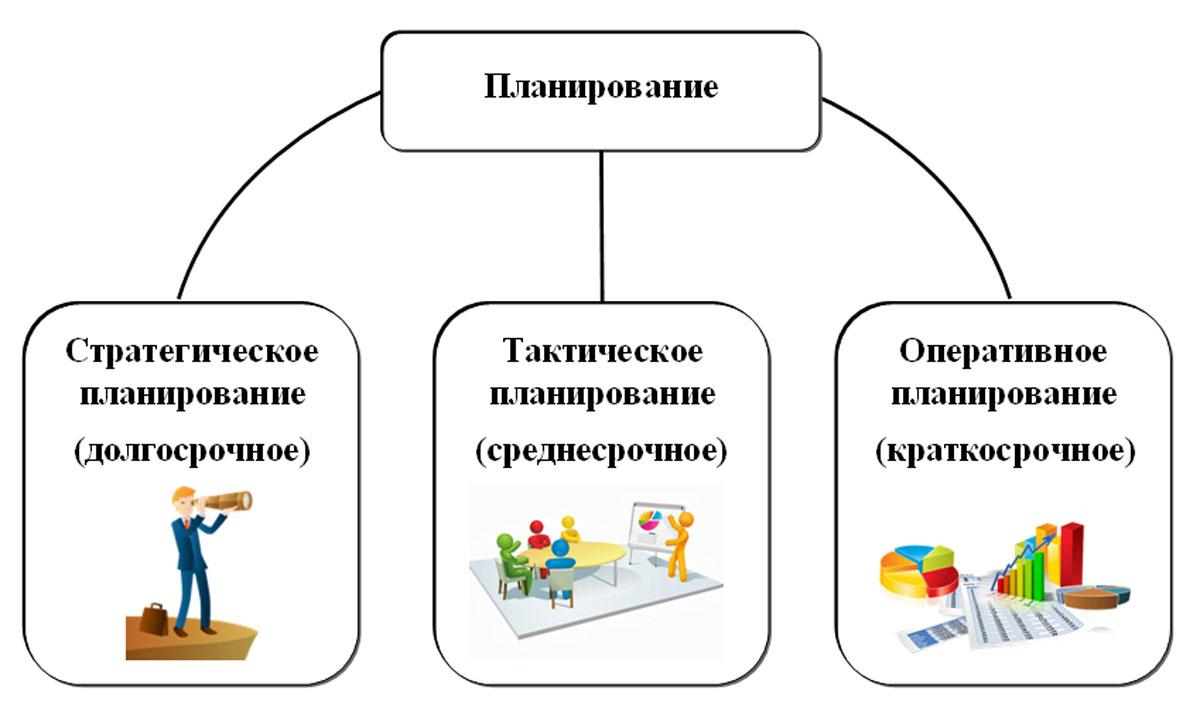

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Бесплатная консультация по автоматизации бюджетирования

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Настроим бюджетирование в 1С

Построение системы бюджетирования

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

Рассмотрим пример структуры центров ответственности в организации.

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Автоматизация бюджетирования на базе 1С

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Бесплатный аудит текущих бизнес-процессов для определения этапов, сроков и стоимости автоматизации бюджетирования

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.

Введение

Суть статьи – представить основные понятия управления предприятием

посредством бюджетов в простом наглядном виде, чтобы директор или

финансовый директор смог быстро разобраться, в чем особенности

бюджетирования, в чем его преимущество по сравнению с системой

управления, имеющейся на его предприятии.

Сразу заметим, что мы представляем расширенную трактовку

бюджетирования, включая в него систему сбалансированных показателей

(ССП) и подразумевая контекст менеджмента качества: процессный подход,

постоянное улучшение, измеряемое качество продукта, работ (услуг).

Данный подход развит автором в идее Виртуальной Модели Предприятия

(раздел «Энциклопедия консалтинга» www.ngpc.ru, статья «Виртуальная модель предприятия»).

Концепция

Бюджетирование, как способ детального учета и оптимизации затрат в

управлении, разработан достаточно давно и даже уже успел устареть в

Европе, где применяется в течении последних 50 лет фактически на всех

предприятиях.

Внедрять бюджетирование на наших предприятиях в этом базовом,

изначальном виде, это закладывать устаревшую технологию управления. Но

и отказываться от бюджетирования на наш взгляд ошибочно, поскольку сама

схема бюджетирования еще не исчерпала всех своих возможностей. Поэтому

у нас и возникла идея объединить бюджетирование с ССП (BSC) и с идеей

менеджмента качества (TQM).

В чем преимущества такого подхода?

ССП добавляет в бюджетирование системный подход к учету показателей,

отражающих цели и эффективность ведения бизнеса на конкретном

предприятии. Целевые показатели ССП образуют иерархию: от

стратегических целей к тактическим и оперативным. Эта иерархия задается

не только различием в горизонте планирования, не столько уровнем

консолидации показателей, но и на качественном уровне: стратегия прежде

всего определяет какие параметры мы будем контролировать и по отношению

к каким нормам мы будем выполнять сравнение этих показателей.

Важно отметить также, что ССП позволяет учитывать в бюджетах не

только финансовые показатели, но и натуральные. В связи с этим, помимо

понятия финансовой структуры – ЦФО (Центр Финансовой Ответственности),

мы предлагаем ввести термин ЦО (Центр Ответственности), отражающий

структуру (систему) управления в целом.

ЦО – это, по сути, центр принятия решения, который может и не

контролировать финансовых показателей или контроль этих показателей не

является основной функцией ЦО.

Типы ЦФО достаточно хорошо описаны в литературе, мы остановимся на них позже, здесь же рассмотрим типы ЦО:

- Центр принятия решения,

- Центр контроля,

- Центр анализа,

- Центр учета,

- Центр логистики.

Центр принятия решения отвечает за принятие и организацию выполнения

решения (учет, контроль, анализ и логистику). Это, например,

управляющая компания холдинга или система управления подразделением,

проектом, направлением.

Центр учета отвечает за показатели учета: достоверность,

своевременность сбора информации и доставку учетных данных в

регламентированном виде адресатам. Это, например, бухгалтерия.

Центр контроля отвечает за показатели: периодичность контроля,

своевременность обнаружения отклонений контролируемых показателей от

нормы и обнаружение тенденций изменения групп показателей.

Центр анализа отвечает за разработку и функционирование системы

анализа показателей ССП. Он интерпретирует отклонения показателей от

нормы, интерпретирует зависимости между ними и обнаруженные тенденции в

изменении показателей. Показателями эффективности его работы является:

своевременная передача аналитических данных в соответствующий Центр

логистики. Для этого должна быть разработана система показателей,

отражающих качество функционирования бизнес-процессов, и совокупность

методов анализа данных показателей. Это, например, может быть функцией

группы качества на предприятии.

Центр логистики отвечает за показатели оптимального функционирования

бизнес-процессов: параметры минимизации маршрутов движения материальных

потоков. Логистика в данном случае выступает не в узком смысле

«оптимизации перевозок», а в широком, как оптимизация любого

перемещения материальных и человеческих ресурсов в рамках

бизнес-процессов предприятия и за его пределами (снабжение, сбыт). Это,

в частности, могут быть диспетчерские функции: создание норм

распределения ресурсов, своевременность распределения и

перераспределения ресурсов. Центр логистики, в данном контексте,

является, по сути, структурой, через которую принятое решение изменяет

бизнес-процесс: перераспределяет ресурсы, в т.ч. людские ресурсы, как

следствие изменения структуры бизнес-процессов компании.

Соотношение между ЦО и ЦФО – как отношение общего к частному.

Например, управляющая компания в общем случае состоит из Центров

учета, контроля, анализа и логистики, и в то же время является Центром

инвестиций (или Центром прибыли). Бухгалтерия — Центр учета и в то же

время, это Центр затрат. ОТК — Центр контроля и одновременно Центр

затрат. Аналитический (экономический, плановый) отдел выступает как

Центр анализа и также является Центром затрат.

Таким образом, ЦО задают структуру принятия решений, в то время как ЦФО отражает структуру финансового управления предприятием.

Особенно важно, что вся фактическая информация в бюджеты поступает

именно из Центров учета, а используется в Центрах контроля и анализа.

Центр логистики в данном случае как бы визуализирует решение, принятое

на основе анализа бюджетов. Именно в рамках структуры ЦО мы

рассматриваем весь документооборот, как формализацию процесса

управления. И именно в этой структуре ставится задача оптимизации

документооборота.

СМК (Система Менеджмента Качества) в применении к бюджетированию

является с одной стороны методологией, с другой акцентирует процессный

подход.

В соответствии с СМК (ИСО 9001:2000) мы выделяем в работе с бюджетами 4 раздела:

- ответственность руководства,

- общее руководство ресурсами,

- выпуск продукции и (или) услуги,

- измерение анализ, улучшение.

Более детальное соотношение бюджетирования и СМК рассмотрено в Схеме 10.

Особенно мы должны обратить внимание на следующие бизнес-процессы (БП):

- планирование (через бюджеты)

- учет фактических данных в бюджетах

- план-фактный анализ и OLAP – многомерный анализ,

- принятие решений на основе данных анализа.

Эти бизнес-процессы необходимо четко специфицировать в рамках

концепции СМК. С учетом того, что исполняются они только в

соответствующих ЦО, регламент которых по отношению к бюджетированию и

следует задать.

В целом можно сказать, что СМК, как система контролирующая регламент

бизнес-процессов, дополняет бюджетирование, как систему анализа

показателей по этим бизнес-процессам. Действительно, эффективно

контролировать показатели можно только в регламентированной бизнес

среде, что и предлагает СМК. Все операции в БП должны быть

предопределены и по ресурсам, и по порядку исполнения и по результату.

Только в этом случае мы можем эффективно планировать бизнес-цикл

предприятия. С другой стороны, жизнь постоянно меняется и этот жесткий

регламент так же должен меняться (технология постоянного улучшения в

СМК).

В соответствии с вышесказанным вырисовывается новая концепция бюджетирования:

Стандартный механизм бюджетирования, который работает на пространстве сбалансированных показателей (SBC), специфицированном через объекты, над которыми работают основные бизнес-процессы предприятия.

Такое понимание и использование бюджетирования убивает сразу трех

зайцев: бюджетирование, SBC и TQM. Вы стартуете в этом случае со

ступеньки самой продвинутой в настоящее время системы управления. Более

того, вы вольны делать акцент на любой из трех составляющих

предложенной схемы управления, что добавляет гибкости и эффективности в

управление вашим бизнесом, а значит и добавляет вам конкурентных

преимуществ.

Например, последовательно проводя данную идеологию бюджетирования,

вы можете получить в конечном счете сертификат по системе качества, что

является одним из входных билетов предприятия в «театр» ВТО. Но

основное преимущество предлагаемой модели управления в том, что вы

получаете сбалансированную, эффективную схему управления, прозрачную

для владельца бизнеса.

Ниже все основные моменты такого понимания бюджетирования представлены для наглядности в соответствующих схемах.

Схема 1. Структура бюджета

Бюджет – это таблица, содержащая плановые и фактические

показатели, описывающие динамику развития объектов и бизнес-процессов

предприятия.

Бюджет консолидирует учетные данные по выбранному направлению или

объекту бизнеса. Бюджет планируется исходя из норм, принятых в этом

направлении или объекте, с учетом их предыдущего функционирования.

Бюджет является инструментом управления на основе анализа причин отклонения значений фактических показателей от плановых.

Комментарий.

Бюджет имеет иерархическую структуру из статей, где самая вложенная статья имеет один или несколько числовых показателей.

Между понятиями «группировочная статья» и «аналитический срез» нет

четкой границы. Обычно, если аналитический срез используется для

анализа нескольких бюджетов, то его можно отнести к типу «направление

анализа» или «аналитический разрез», например, временной срез, товарные

группы, поставщики. А если структура статей используется только в одном

бюджете, например, иерархия пассивов и активов в ПБЛ, то это

«группировочные статьи».

Система показателей строится в рамках концепции ССП (Система

Сбалансированных Показателей). Мы должны выделить основные, ведущие

показатели для оценки анализируемых бизнес-процессов и бизнес-объектов.

Сгруппировать эти показатели в статьи и затем в бюджеты.

Пример бюджета продаж:

Продажи, шт.

Продажи, руб.

Направления анализа: Время, Продукты, Версии бюджета.

Схема 2. Процесс бюджетирования

Комментарий.

Бюджетирование – это технология управления бизнесом на всех

уровнях компании, обеспечивающая достижение ее стратегических целей с

помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь

разрабатывается финансовая структура и определяется система

показателей, которые будут участвовать в оценке бизнеса, а значит

должны входить в те или иные статьи и бюджеты. ССП (система

сбалансированных показателей) должна, как минимум, позволить

представить стратегические и тактические цели в измеряемом виде.

Разрабатываемая система бюджетов, должна позволить оценить деятельность

выделенных в финансовой структуре ЦФО и направлений бизнеса

(эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего

периода, от плана закупок, от плана производства и т.п.) и включать в

себя варианты планирования (оптимистический, пессимистический). Здесь

должны использоваться (разрабатываться) операционные нормы (страховой

запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и

автоматизированной, чтобы затраты на нее не превысили прибыль от ее

внедрения.

Схема 3. Система бюджетирования (пример)

Комментарий.

Операционный бюджет – бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс (БП) или направление бизнеса (совокупность БП).

Финансовый бюджет – бюджет, описывающий в финансовых

показателях денежный поток в рамках ЦФО. Управление операционной

эффективностью (БДР), платежеспособностью и ликвидностью (БДДС) и

стоимостью активов компании (ББЛ).

Базовый бюджет – бюджет, который планируется первым, поскольку от него зависит построение других бюджетов (зависимых).

Зависимый бюджет – бюджет, показатели которого при планировании в целом вычисляются на основе других бюджетов, по заданным формулам.

Типы бюджетов:

по составу показателей:

бюджет доходов и расходов (плановый отчет о прибылях и убытках),

бюджет движения денежных средств,

плановый баланс;

по объекту бюджетирования (функциональные бюджеты):

бюджет продаж, бюджет снабжения, бюджет затрат и т. д.;

по горизонту планирования: годовой, квартальный, месячный и т. д.;

по технологии планирования: последовательный, скользящий;

по уровню планирования: бюджет ЦФО, консолидированный бюджет компании.

Схема 4. Система сбалансированных показателей (ССП)

Комментарий.

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они

важны для анализа сами по себе, например: число постоянных клиентов,

количество рекламаций и т.п. Финансовые показатели необходимы в

конечном счете, чтобы оценить финансовый результат (прибыль, убытки).

Но кроме этого интересны статьи задолженности, валовой доход,

маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные

(управляемые) параметры объектов и направлений бизнеса. Особенно важно

контролировать затраты, чтобы иметь возможность оптимизировать их

величину, без потери качества продуктов (услуг).

Схема 5. Пример ССП

| Бизнес-процессы и объекты | Стратегия | Показатели |

| Клиенты | Качество обслуживания | Количество рекламаций |

| Количество закрытых рекламаций | ||

| Стабильность рынка | Количество постоянных клиентов | |

| Объем продаж /объем продаж пред. периода | ||

| Финансы | Стабильный рост прибыли | Маржинальная прибыль |

| Чистая прибыль | ||

| Объем продаж | ||

| Оптимизация затрат | Постоянные затраты | |

| Переменные затраты | ||

| Контроль задолженности | Кредиторская задолженность | |

| Дебиторская задолженность | ||

| Внутрисистемная задолженность | ||

| Закупка МР | Оптимизация поставок | Количество поставщиков |

| Прайс цен поставщиков | ||

| Количество рекламаций по поставщикам | ||

| Удаленность поставщиков | ||

| Время доставки от поставщиков | ||

| Страховой запас в номенклатуре | ||

| Продажи | Увеличение объема продаж | Объем продаж / объем продаж пред. периода |

| Оборачиваемость товара | ||

| Захват новых регионов | Число филиалов | |

| Увеличение торговых площадей | Число магазинов | |

| Площадь магазинов (кв.м.) | ||

| Увеличение складских помещений | Число складов | |

| Площадь складов (кв.м.) |

Комментарий.

Набор показателей только тогда становится системой, когда мы выявим

связи и зависимости между этими показателями. Например, увеличение

складских помещений может привести к увеличению объема продаж, только

если в целом наблюдается высокая оборачиваемость товаров. Экономия

затрат может привести к уменьшению прибыли и т.п.

Система показателей превратится в сбалансированную систему (ССП)

только тогда, когда мы определим нормы динамического развития

показателей, сбалансированные между собой. Например, норма страхового

запаса должна быть сбалансирована по временным периодам с

покупательским спросом и временем доставки соответствующих товаров.

Финансовые показатели балансируются на уровне планового балансового

бюджета, в разрезе статей активов и пассивов предприятия.

Схема 6. Способы планирования

| Планирование | Преимущества | Недостатки |

| 1. Снизу-вверх | Минимум затрат для руководства | Отсутствие взаимосвязи планов подразделений |

| 2. Сверху-вниз | План отвечает целям компании | План часто не учитывает реальных возможностей работников и подразделений |

| 3. Смешанное | При правильной технологии лишен недостатков | |

| 4. Бюджетное | Жестко закреплен регламент планирования, планирование осуществляется на едином пространстве ССП и План отвечает целям компании | Высокие затраты на первом этапе: детальная проработка стратегии компании, как правило, с привлечением внешних консультантов |

Комментарий.

Бюджетное планирование не противоречит первым трем видам планирования, однако имеет существенные отличия:

- План как инструмент управления, а не как цели бизнеса (важен анализ

динамики изменения фактических показателей, а не их строгая

согласованность с планом: вполне возможно, что мы неверно спланировали,

не учли некоторые внешние или внутренние факторы). «План – ничто,

планирование – всё!» — Эйзенхауэр. - Высокий уровень формализации регламента планирования, подразумевающий использование систем автоматизации (таких, как BPlan)

- Распределение ответственности – бюджет как распределение прав и обязанностей менеджеров в системе управления

- Обязательная связь планирования с целями компании и постоянный мониторинг исполнения плана (план-фактный анализ)

- В целом, главное отличие в том, что планирование – лишь часть

бюджетирования, как системы управления: целеполагание – контроль –

анализ – формирование управленческого воздействия – корректировка

бизнес цикла – возврат на целеполагание.

Схема 7. Цикл управления

Схема 8. Постановка бюджетирования

Комментарий.

Регламент, закрепляющий функции бюджетирования в соответствующих

Положениях, безусловно важен. Его отсутствие может свести на нет саму

идею бюджетирования. Но в то же время при разработке регламента

необходимо учитывать реальную необходимость ввода того или иного

регламента и взвешивать его на весах пользы и вреда для бизнеса и для

конкретных людей. Введение жесткого бюджетного управления может

привести к увольнению ведущих сотрудников компании и фирма понесет

огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

Схема 9. Пример финансовой структуры

Комментарий.

Финансовая структура – это иерархическая система ЦФО (Центров Финансовой Ответственности).

ЦФО – структурная единица компании (холдинга), отвечающая за

вмененные ей показатели и имеющая полномочия самостоятельно варьировать

свою деятельность так, чтобы изменять эти показатели, в соответствии с

целью своего бизнеса, в пределах общей цели компании (холдинга).

Виды ЦФО:

| Вид ЦФО | Стратегия | Показатели |

| Центр инвестиций | Поиск и распределение инвестиций, Анализ окупаемости инвестиций | Объем инвестиций |

| Окупаемость инвестиций | ||

| Центр прибыли | Максимизация прибыли | Чистая прибыль |

| Затраты | ||

| Центр маржинального дохода | Увеличение дохода,Экономия переменных затрат | Доход |

| Переменные затраты | ||

| Центр дохода | Увеличение дохода | Доход |

| Объем продаж | ||

| Затраты | ||

| Центр затрат | Экономия затрат | Переменные затраты |

| Постоянные затраты |

Схема 10. Место бюджетирования в системе менеджмента качества (СМК)

| СМК (ИСО 9001:2000) | Бюджетирование |

| Ответственность руководства | |

| Требования потребителей | На уровне учета и анализа показателей, отражающих работу с потребителями (договора, заявки, рекламации и т.п.) |

| Законодательные требования | На уровне нормативных статей бюджетов |

| Политика | Фиксация стратегии бюджетирования и предприятия в целом в терминах ССП |

| Планирование | На уровне бюджетного планирования |

| Система общего руководства качеством | На уровне регламента бюджетирования, на уровне измеримости стратегических целей, на уровне использования парадигмы ССП |

| Анализ со стороны руководства | На уровне план-фактного анализа |

| Общее руководство ресурсами | |

| Людские ресурсы | На уровне учета и анализа показателей, отражающих качество подготовки кадров в соответствующих бюджетах и на уровне бюджета затрат |

| Информация | На уровне фиксации управленческой политики и управленческой отчетности |

| Инфраструктура | На уровне операционных бюджетов, содержащих показатели развития инфраструктуры |

| Производственная среда | На уровне операционных бюджетов, содержащих показатели производственной среды |

| Выпуск продукции и (или) услуги | |

| Процессы, связанные с потребителями | На уровне учета и анализа показателей, отражающих работу с потребителями (отгрузка, рекламации и т.п.) |

| Проектирование и разработка | На уровне бюджетов проектов |

| Закупки | На уровне бюджета закупок |

| Операции по производству и услуги | На уровне операционных бюджетов, на уровне бюджета готовой продукции и бюджета услуг |

| Управление измерительными контрольными приборами | На уровне бюджета, отражающего состояние (качество) контрольных и измерительных приборов |

| Измерение, анализ, улучшение | |

| Измерение и мониторинг | На уровне мониторинга и анализа бюджетов |

| Управление несоответствиями | Постоянный контроллинг посредством системы бюджетов (брак и прочие отклонения в процессах) |

| Анализ данных для улучшения | На уровне план-фактного анализа |

| Улучшения | На уровне коррекции соответствующих бюджетов, а также на уровне принятия решений на основе анализа отклонений |

Комментарий.

Ясно, что бюджетирование является одним из этапов разворачивания СМК

на предприятии, однако это очень важный этап, поскольку он наполняет

конкретикой измеряемых показателей не только стратегию, но и тактику

управления в рамках СМК.

Он является конкретной и методологически ясной ступенькой, с которой

может стартовать система менеджмента качества на Вашем предприятии.

Виктор Лысковский,

Начальник отдела консалтинга, к.т.н.

Центр КИС, Новосибирск

Содержание

- Бюджетирование на предприятии

- Цели и функции бюджетирования