Работа подсистемы бухучета обеспечивается тремя типами объектов метаданных:

- регистрами бухгалтерии

- планами счетов

- планами видов характеристик

Данные объекты связаны. План видов характеристик содержит перечень значений, которые могут выступать в качестве субконто плана счетов; на план счетов ссылается регистр бухгалтерии, поскольку структура плана счетов определяет состав таблиц:

Количество планов счетов в конфигурации не ограничено. Как правило, основной план счетов используется для бухгалтерского учета, а если требуется учет по иным стандартам (управленческий, МСФО и т.д.), то подключаются дополнительные планы счетов.

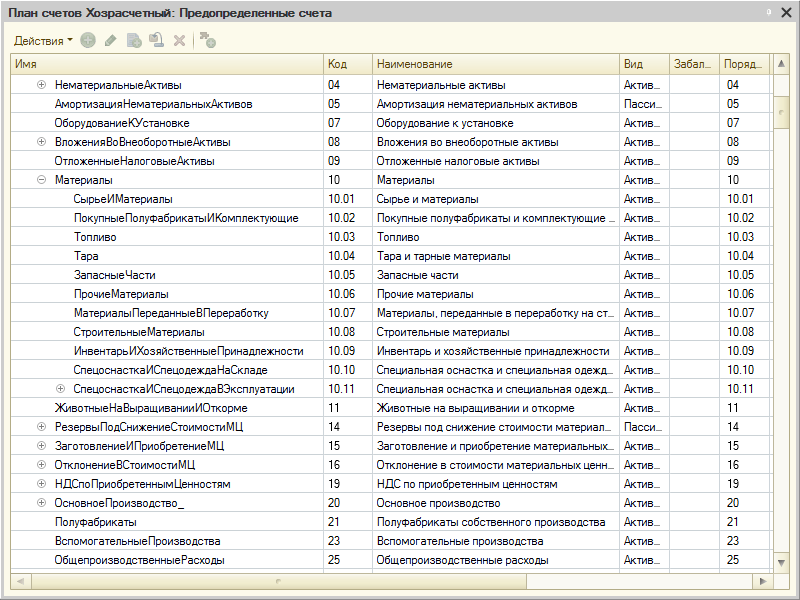

Счета в план могут быть добавлены как предопределенные в конфигураторе, так и в пользовательском режиме. План счетов может быть организован иеирахично, ограничений по числу уровней вложенности нет:

***

Вопрос 13.01 экзамена 1С:Профессионал по Платформе. Может ли пользователь в режиме 1С:Предприятие создать новый план

счетов?

- Может

- Не может

- Может, только если у него не ограничены соответствующие права

Правильный ответ второй, новые планы счетов добавляются только конфигурально. Каждый план счетов — это отдельный тип объекта метаданных.

***

Вопрос 13.02 экзамена 1С:Профессионал по Платформе. Какое максимальное количество планов счетов может содержать конфигурация?

- Один

- До пятидесяти

- Неограниченное число

Правильный ответ третий, каких-то ограничений нет.

***

Вопрос 13.03 экзамена 1С:Профессионал по Платформе. Какой вид иерархии используется в плане счетов?

- Иерархия элементов

- Иерархия групп и элементов

- План счетов не имеет иерархии

Правильный ответ первый, родительский счет по своим свойствам не должен отличаться от обычного (тем более что технически на него может быть сделана проводка).

***

Вопрос 13.04 экзамена 1С:Профессионал по Платформе. Какой вид иерархии можно задать для плана счетов?

- Иерархия элементов

- Иерархия групп и элементов

- Изменить вид иерархии для плана счетов нельзя

Правильный ответ тут третий, т.к. именно что задать вид иерархии для плана счетов нельзя — она по умолчанию иерархия элементов.

***

Вопрос 13.05 экзамена 1С:Профессионал по Платформе. Каким образом определяется Родитель счета?

- Родитель счета определяется по коду вышестоящего счета, например, счет 01.1 может быть подчинен только счету 01

- Родитель счета определяется по специальному реквизиту — Порядок

- Родитель счета определяется вне зависимости от кода и порядка счета

Правильный ответ третий, родитель определяется соответствующим стандартным реквизитом (в котором как раз ссылка на вышестоящий счет):

***

Вопрос 13.06 экзамена 1С:Профессионал по Платформе. Какой объект конфигурации может использоваться как владелец счета?

- Любой справочник

- Другой план счетов

- План видов характеристик

- У Плана счетов не может быть владельца

Правильный ответ четвертый, см. предыдущий скриншот со стандартными реквизитами, Владельца там нет.

***

Вопрос 13.13 экзамена 1С:Профессионал по Платформе. Чем может определяться представление счета?

- Именем счета

- Кодом счета

- Наименованием счета

- Порядком кода

- Верны варианты 2 и 3

- Верны варианты 2, 3 и 4

Правильный ответ пятый:

***

Вопрос 13.16 экзамена 1С:Профессионал по Платформе. Сколько уровней субсчетов можно задать в конфигурации?

- У счета заложено 3 уровня субсчетов, и изменить это нельзя

- Количество уровней субсчетов не ограничено

- Возможности платформы 1С:Предприятие позволяют использовать до 10 уровней

субсчетов - Возможности платформы 1С:Предприятие позволяют использовать до 5 уровней

субсчетов

Правильный ответ второй, платформе все равно на количество уровней вложенности.

***

Вопрос 13.17 экзамена 1С:Профессионал по Платформе. Какое количество стандартных табличных частей в плане счетов?

- Количество стандартных табличных частей определяется максимальным количеством субконто

- Максимум одна при заданном (не нулевом) максимальном количестве субконто

- План счетов не имеет стандартных табличных частей

- Одна для определения видов субконто и вторая для хранения признаков учета счета

Правильный ответ второй, одна:

***

Вопрос 13.23 экзамена 1С:Профессионал по Платформе. По какому реквизиту осуществляется контроль уникальности в плане

счетов?

- По коду

- По порядку кода

- По наименованиям

- Верны варианты 1 и 2

- Верны все варианты

Первый ответ.

***

Вопрос 13.25 экзамена 1С:Профессионал по Платформе. Каким образом определить единый план счетов для компании с возможностью фильтрации по организациям?

- С помощью реквизита «Основная организация»

- С помощью табличной части «Используется в организациях»

- С помощью признака учета счета «Организация счета»

- Только с помощью создания для каждой организации нового плана счетов

Правильный ответ второй по тестам, на деле на типовом Хозрасчетном плане счтеов такой табчасти нет.

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Контур.Бухгалтерия рассчитает суммы, выберет проводки, заполнит и проверит отчеты для отправки через интернет.

Начать пользоваться

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

| 02 | Амортизация основных средств |

02.01 Амортизация основных средств 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08.1 Приобретение земельных участков 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08.5 Приобретение нематериальных активов 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.4 Тара и тарные материалы 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону 10.8 Строительные материалы 10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе 10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | ||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19.1 НДС при приобретении ОС 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41.1 Товары на складах 41.2 Товары в розничной торговле 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55.1 Аккредитивы 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.3 Предоставленные займы 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

| 68.аг | НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты |

79.1 Расчеты по выделенному имуществу 79.2 Расчеты по текущим операциям 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства |

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Эксперты рекомендуют на 2023 год завести два новых счета — для единого налогового платежа и объединенных страховых взносов.

Чтобы отражать операции с единым налоговым счетом откройте к счету 68 субсчет «Единый налоговый счет». Старые субсчета по налогам исключать из плана не нужно, на них по прежнему следует отражать начисления.

Страховые взносы, которые компании уплачивают в ФНС, с 2023 года получили единую базу и тариф для расчета. Для учета взносов откройте к счету 69 новый субсчет для взносов по единому тарифу. Закрывать прежние субсчета также не рекомендуем, так как они могут пригодиться при проверках периодов до 2023 года.

Для взносов на травматизм правила не меняются, они учитываются на прежнем субсчете отдельно от взносов на ОПС, ОМС и ОСС по ВНиМ.

.png)

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2023 год.

Скачать план счетов на 2023 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок

Тестирование по теме: “Объекты и механизмы бухгалтерского учета 1c”. Это 13 тема из вопросов к сертификату 1с:Профессионал по платформе 1с 8.3.

Список вопросов 1c :Профессионал Платформа 8.3 Глава 13

13. Объекты и механизмы бухгалтерского учета

Поделиться ссылкой:

Похожие записи

![]()

![]()

![]()

![]()

![]()

![]()

Объекты и механизмы бухгалтерского учета 1c. Список вопросов 1c :Профессионал Платформа 8.3

- ← Как заработать на Алиэкспресс

- Как обновить версию PHP до 7.x на сайте WordPress →

Добавить комментарий

Менять настройки необходимо максимально аккуратно, неправильное изменение настроек плана счетов может вызвать ряд ошибок.

К каким ошибкам может привести некорректное изменение плана счетов?

Пример 1: добавление новых субсчетов на счета учета затрат в 1С 8.3.

Такое изменение может привести к проблемам с закрытием месяца. Операция либо сразу завершится с ошибками. Либо суммы могут закрыться неправильно и потребуется корректировка движений после закрытия периода.

Пример 2: Добавление новых субконто на счета расчетов с контрагентами.

Добавление непредусмотренных программой субконто, может привести к тому, что суммы Дт и Кт не будут закрываться в разрезе новых аналитик. В результате не сойдется бухгалтерский баланс предприятия.

Для настройки плана счетов в 1С рекомендуется использовать специальный помощник, для групповой настройки счетов учета, который открывается по команде Команда «Настройка плана счетов».

13.25 Каким образом определить единый план счетов для компании с возможностью фильтрации по организациям? 1. С помощью реквизита «Основная организация» 2. С помощью табличной части «Используется в организациях» 3. С помощью признака учета счета «Организация счета» 4. Только с помощью создания для каждой организации нового плана счетов =========================== ответы, то есть на вопросы, так вот там говорят, что ответ должен быть: 2. С помощью табличной части «Используется в организациях» ___________________________ Мои рассуждения: 3 и 4 сразу отпадают более рациональным мне кажется создать реквизит и уже по нему фильтровать У кого какие мысли? Неужели удобнее фильтровать по реквизиту табличной части, чем по просто реквизиту?

само слово Единый план счетов предполагает что он один на все подразделения компаниии, смысл разные держать? не понимаю. консолиддированую отчетность как собирать потом? и т.д.

на практике то это надо кому?

>>Неужели удобнее фильтровать по реквизиту табличной части, чем по просто реквизиту? в ТЧ можно указать несколько организаций. один счет могут использовать многие

Тому, кто еще ни разу не занимался консолидацией данных

+ и где такой интересный ответ?

====================================== этот вопрос в Комплекте вопросов сертификационного экзамена на знание основных механизмов платформы «1С:Предприятие 8» с примерами решений Версия экзамена на январь 2010г., дополненная новыми возможностями «1С:Предприятие 8.2» Книга приобретена мной в ноябре-декабре 2011г. ====================================== ответы откуда? да, хотя вот здесь:

так он единый, просто человек хочет отбор сделать, убрать неиспользуемые с экрана.

так это получается не единый, а чтобы план счетов для разных организаций можно тупо в одном делать.

ну для фильтрации если только — можно допустить конечно, а ТЧ — потому что

Спасибо, коллеги а то чота невтыкаю и невтыкаю а тут бац и помогли….

главно не принимай эти вопросы как реальные, на прктике не встречал чтоб так делали… ересь)

Тэги: 1С 8

Комментарии доступны только авторизированным пользователям

План счетов

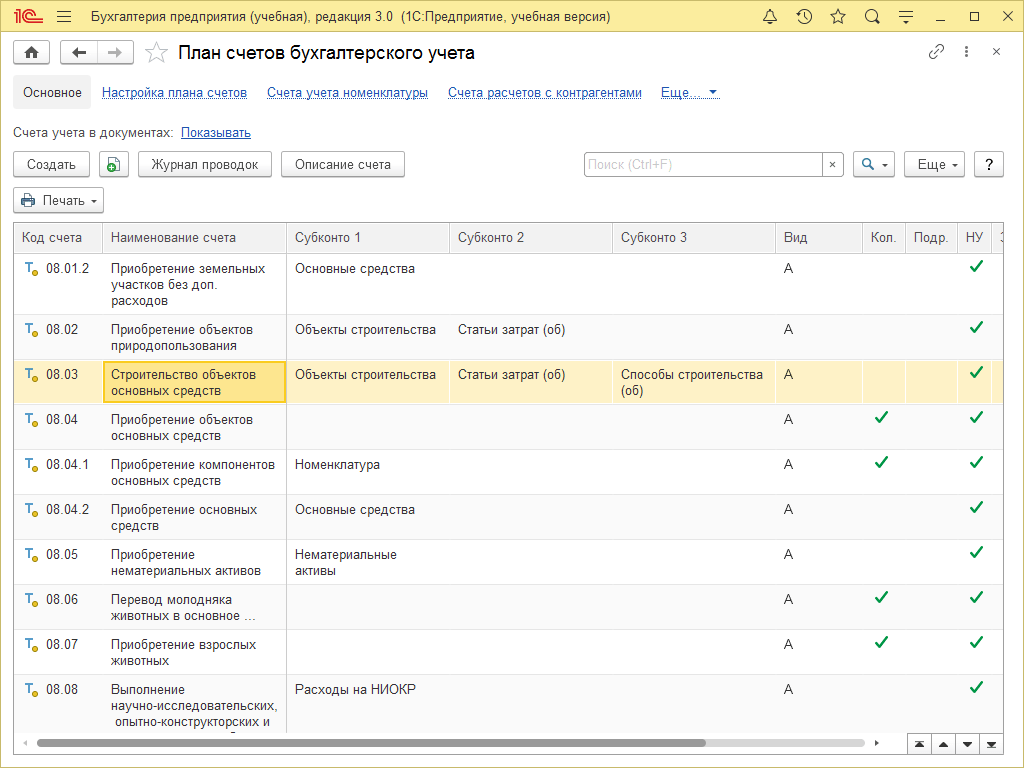

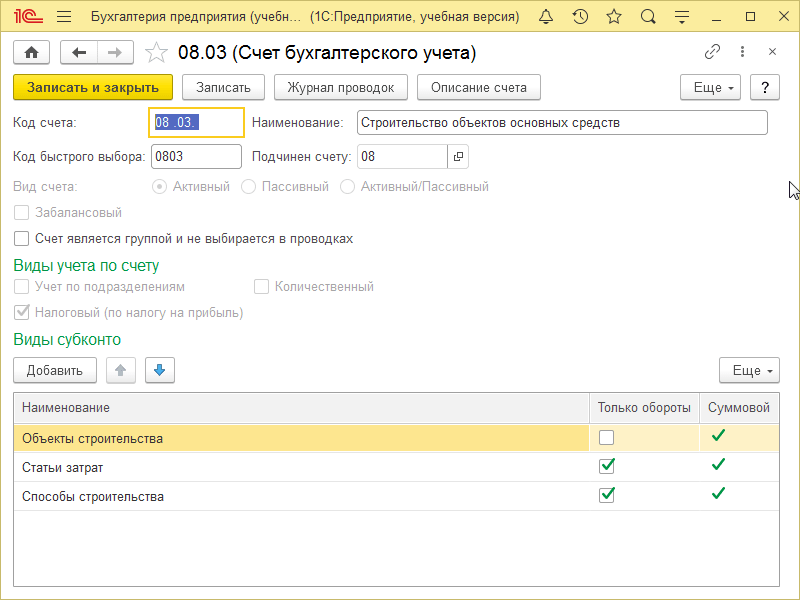

Планы счетов — это прикладные объекты конфигурации. Каждый из них позволяет описать совокупность синтетических счетов, предназначенных для группировки информации о хозяйственной деятельности предприятия. Путем настройки плана счетов организуется, собственно, требуемая система учета.

Структура

Планы счетов поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать необходимое количество счетов первого уровня. К каждому счету может быть открыто нужное количество субсчетов. В свою очередь, каждый субсчет может иметь свои субсчета — и т. д. Количество уровней вложенности субсчетов в системе 1С:Предприятие 8 неограничено:

Создание и редактирование счетов может выполняться как разработчиком (предопределенные счета), так и пользователем, в процессе работы с прикладным решением. Однако пользователь не может удалять счета, созданные разработчиком.

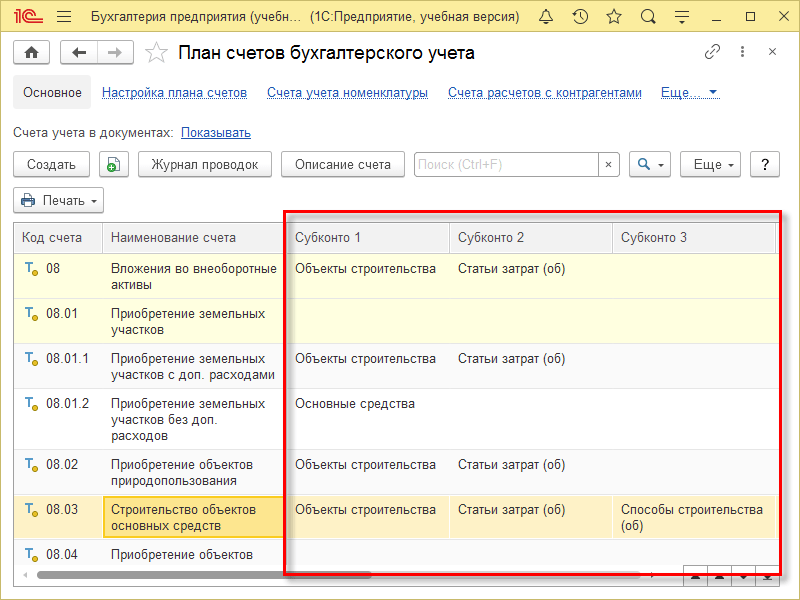

По любому счету или субсчету возможно ведение аналитического учета. При создании и редактировании плана счетов требуемому счету или субсчету можно поставить в соответствие необходимое количество субконто — объектов аналитического учета:

Для того чтобы иметь возможность указания субконто для счетов, план счетов связывается с планом видов характеристик, в котором описаны виды субконто, применяемые для этого плана счетов:

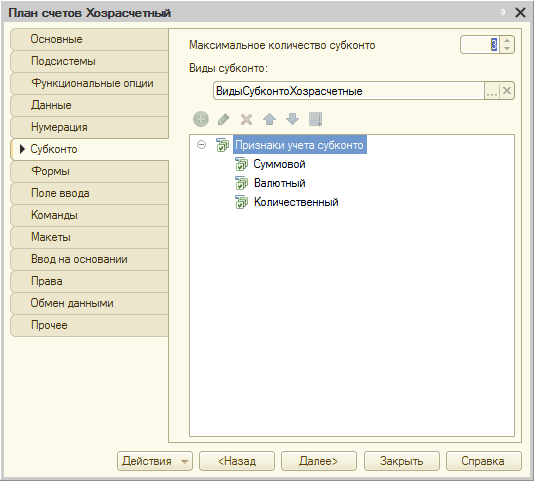

Для каждого счета можно задать несколько признаков учета, например количественный и валютный. Кроме этого можно задать несколько признаков учета субконто (например, суммовой, количественный, валютный). Признаки учета субконто позволяют установить признак использования того или иного вида субконто при формировании предопределенных счетов.

Также с каждым счетом и субсчетом может быть связан ряд дополнительной информации, которая хранится в реквизитах. Например, это может быть признак, запрещающий использовать счет в проводках:

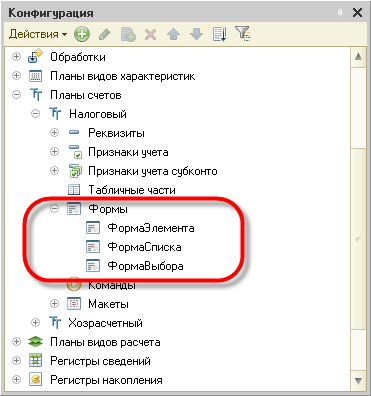

Формы плана счетов

Для того чтобы пользователь мог просматривать и изменять данные, содержащиеся в плане счетов, система поддерживает несколько форм представления плана счетов. Система может автоматически генерировать все нужные формы; наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо форм по умолчанию:

Форма списка

Для просмотра данных, содержащихся в плане счетов, используется форма списка. Она позволяет выполнять навигацию по плану, просматривать счета в иерархии и в виде простого списка, добавлять, помечать на удаление и удалять счета. Форма списка позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям:

Форма счета

Для просмотра и изменения отдельных счетов используется форма счета. Как правило, она представляет данные в удобном для восприятия и редактирования виде:

Форма выбора

Кроме этих двух форм для плана счетов поддерживается форма выбора конкретного счета из списка. Она, обычно, содержит минимальный набор информации, необходимой для выбора того или иного счета и может использоваться, например, для выбора счета при создании бухгалтерской операции.

В 2023 году планом счетов пользуются бухгалтеры всех организаций, ведущих учет методом двойной записи. Они выбирают счета исходя из специфики своей деятельности, открывают нужные субсчета, и утверждают рабочий вариант. Все необходимые расшифровки и комментарии оформляют в виде внутренних документов, например, бухгалтерских справок.

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Единый план счетов бухгалтерского учета для ГУП и МУП

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01.12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2023 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

![]()

Вести бюджетный учет и формировать отчетность в программе «Контур‑Бухгалтерия Бюджет»

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

- Активные. Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

- Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Таблица ПСБУ 2023 с расшифровкой

|

Счета первого порядка (синтетические) |

Счета второго порядка (субсчета) |

||

|---|---|---|---|

|

Тип |

Наименование |

Номер |

Номер и наименование |

|

Раздел I. Внеоборотные активы |

|||

|

Активный |

Основные средства (ОС) |

01 |

По видам ОС |

|

Пассивный |

Амортизация ОС |

02 |

Попробовать бесплатно |

|

Активный |

Доходные вложения в материальные ценности |

03 |

По видам материальных ценностей |

|

Активный |

Нематериальные активы (НМА) |

04 |

По видам НМА, по расходам на НИОКР и на технологические работы |

|

Пассивный |

Амортизация НМА |

05 |

|

|

Активный |

Оборудование к установке |

07 |

|

|

Активный |

Вложения во внеоборотные активы |

08 |

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

|

Активный |

Отложенные налоговые активы |

09 |

По видам активов или обязательств, в оценке которых возникла временная разница |

|

Раздел II. Производственные запасы |

|||

|

Активный |

Материалы |

10 |

1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

|

Активный |

Животные на выращивании и откорме |

11 |

|

|

Активно-пассивный |

Резервы под снижение стоимости материальных ценностей |

14 |

|

|

Активный |

Заготовление и приобретение материальных ценностей |

15 |

|

|

Активно-пассивный |

Отклонение в стоимости материальных ценностей |

16 |

|

|

Активный |

НДС по приобретенным ценностям |

19 |

1. НДС при приобретении ОС 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

|

Раздел III. Затраты на производство |

|||

|

Активный |

Основное производство |

20 |

|

|

Активный |

Полуфабрикаты собственного производства |

21 |

|

|

Активный |

Вспомогательные производства |

23 |

|

|

Активный |

Общепроизводственные расходы |

25 |

|

|

Активный |

Общехозяйственные расходы |

26 |

|

|

Активный |

Брак в производстве |

28 |

|

|

Активный |

Обслуживающие производства и хозяйства |

29 |

|

|

Раздел IV. Готовая продукция и товары |

|||

|

Активно-пассивный |

Выпуск продукции (работ, услуг) |

40 |

|

|

Активный |

Товары |

41 |

1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

|

Пассивный |

Торговая наценка |

42 |

|

|

Активный |

Готовая продукция |

43 |

|

|

Активный |

Расходы на продажу |

44 |

|

|

Активный |

Товары отгруженные |

45 |

|

|

Активный |

Выполненные этапы по незавершенным работам |

46 |

|

|

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме Раздел V. Денежные средства |

|||

|

Активный |

Касса |

50 |

1. Касса организации 2. Операционная касса 3. Денежные документы |

|

Активный |

Расчетные счета |

51 |

|

|

Активный |

Валютные счета |

52 |

|

|

Активный |

Специальные счета в банках |

55 |

1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

|

Активный |

Переводы в пути |

57 |

|

|

Активный |

Финансовые вложения |

58 |

1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

|

Пассивный |

Резервы под обесценение финансовых вложений |

59 |

|

|

Раздел VI. Расчеты |

|||

|

Активно-пассивный |

Расчеты с поставщиками и подрядчиками |

60 |

|

|

Активно-пассивный |

Расчеты с покупателями и заказчиками |

62 |

|

|

Пассивный |

Резервы по сомнительным долгам |

63 |

|

|

Пассивный |

Расчеты по краткосрочным кредитам и займам |

66 |

По видам кредитов и займов |

|

Пассивный |

Расчеты по долгосрочным кредитам и займам |

67 |

По видам кредитов и займов |

|

активно-пассивный |

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|

активно-пассивный |

Расчеты по социальному страхованию и обеспечению |

69 |

1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

|

Пассивный |

Расчеты с персоналом по оплате труда |

70 |

|

|

Активно-пассивный |

Расчеты с подотчетными лицами |

71 |

|

|

Активно-пассивный |

Расчеты с персоналом по прочим операциям |

73 |

1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

|

Активно-пассивный |

Расчеты с учредителями |

75 |

1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

|

Активно-пассивный |

Расчеты с разными дебиторами и кредиторами |

76 |

1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

|

Пассивный |

Отложенные налоговые обязательства |

77 |

По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

|

Активно-пассивный |

Внутрихозяйственные расчеты |

79 |

1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

|

Раздел VII. Капитал |

|||

|

Пассивный |

Уставный капитал |

80 |

|

|

Активный |

Собственные акции (доли) |

81 |

|

|

Пассивный |

Резервный капитал |

82 |

|

|

Пассивный |

Добавочный капитал |

83 |

|

|

Активно-пассивный |

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

|

Активно-пассивный |

Целевое финансирование |

86 |

По видам финансирования |

|

Подключиться к сервису Раздел VIII. Финансовые результаты |

|||

|

Активно-пассивный |

Продажи |

90 |

1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

|

Активно-пассивный |

Прочие доходы и расходы |

91 |

1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

|

Активный |

Недостачи и потери от порчи ценностей |

94 |

|

|

Пассивный |

Резервы предстоящих расходов |

96 |

По видам резервов |

|

Активный |

Расходы будущих периодов |

97 |

По видам резервов |

|

Пассивный |

Доходы будущих периодов |

98 |

1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

|

Активно-пассивный |

Прибыли и убытки |

99 |

|

|

Забалансовые счета |

|||

|

Арендованные основные средства |

001 |

||

|

Товарно-материальные ценности, принятые на ответственное хранение |

002 |

||

|

Материалы, принятые в переработку |

003 |

||

|

Товары, принятые на комиссию |

004 |

||

|

Оборудование, принятое для монтажа |

005 |

||

|

Бланки строгой отчетности |

006 |

||

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

007 |

||

|

Обеспечения обязательств и платежей полученные |

008 |

||

|

Обеспечения обязательств и платежей выданные |

009 |

||

|

Износ ОС |

010 |

||

|

ОС, сданные в аренду |

011 |

План счетов бухучета в 2023 году позволяет организациям, использующим метод двойной записи, сделать правильные проводки. Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.