Какими нормами трудового законодательства руководствоваться при введении и учете суммированного учета рабочего времени?

Как вести суммированный учет рабочего времени правильно?

О каких нюансах следует помнить при расчете заработной платы, оплаты сверхурочных и праздничных дней, ночных смен при применении суммированного учета?

Как оплачивать не полностью отработанный сотрудником период при суммированном учете рабочего времени?

Как составить график работы для учетного периода?

Специфика деятельности некоторых организаций такова, что норму рабочего времени за неделю соблюсти невозможно. Чаще всего сотрудники в таких компаниях работают не по пятидневке, а выходят на работу по графику. Продолжительность рабочего дня у них может быть больше 8 ч, при этом за неделю выходит то больше 40 ч рабочего времени, то меньше. В такой ситуации работодатель имеет право применить суммированный учет рабочего времени.

Правила ведения суммированного учета четко в законодательстве не прописаны. Поэтому у руководства организации, отдела кадров и бухгалтерии возникает множество вопросов по его применению: в каких нормативных документах компании отражается порядок ведения суммированного учета, для всех ли сотрудников компании нужно вводить этот учет или для тех, кто работает по графику сменности, как оплатить переработку, выходные и ночные часы. Постараемся на них ответить.

Правила применения суммированного учета рабочего времени установлены в ст. 104 трудового кодекса РФ (далее — ТК РФ).

К сведению

Суммированный учет рабочего времени вводят на тех производствах или при выполнении отдельных видов работ, когда не может быть соблюдена норма ежедневной или еженедельной продолжительности рабочего времени, например, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Перечисленные режимы работы не дают возможность выдержать установленный норматив недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой, наоборот, свободное время.

При обычном учете рабочего времени переработки нужно оплачивать как сверхурочные в повышенном размере. Чтобы избежать таких ситуаций, законодательство дает возможность нанимателю использовать суммированный учет рабочего времени. Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток времени (месяц, три месяца, другие периоды). Такой промежуток называют учетным периодом.

Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Учетный период не должен превышать год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда — три месяца, для водителей — 1 месяц.

Порядок введения суммированного учета

Согласно ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — ПВТР).

В ПВТР регламентируется режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Суммированный учет рабочего времени на предприятии может быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации (если на предприятии есть профсоюз).

Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников. Условие суммированного учета обязательно вносится в трудовой договор.

Согласно ст. 74 ТК РФ если определенные сторонами условия трудового договора, связанные с изменением организационных или технологических условий труда, не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

То есть если ПВТР изначально не предусматривали суммированный учет рабочего времени, при его применении должны быть внесены соответствующие изменения.

Как внести изменения в ПВТР

Согласно ч. 1 ст. 190 ТК РФ ПВТР утверждаются работодателем с учетом мнения представительного органа работников. Поэтому при внесении любых изменений в ПВТР необходимо соблюдать данный порядок.

К сведению

Если в организации нет профсоюза, то работники на общем собрании (конференции) могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

Перед тем как принимать решение о внесении изменений в ПВТР, работодатель должен направить проект, в котором содержатся основные положения, касающиеся изменений локального нормативного акта, с приложением обоснований представителю (представительному органу). Представитель не позднее пяти рабочих дней со дня получения проекта ПВТР направляет работодателю мотивированное мнение по проекту в письменной форме.

Если представительный орган или представитель не согласен с проектом ПВТР или поступили предложения по совершенствованию проекта, работодатель может согласиться с мнением представителя либо не согласиться.

В течение трех дней после получения мотивированного мнения работодатель проводит дополнительную встречу с представителем или представительным органом в целях достижения согласия.

Если стороны не договорятся, оформляется протокол разногласий. После этого работодатель имеет право принять локальный нормативный акт.

В свою очередь, представительный орган вправе обжаловать текст утвержденных работодателем правил в государственной инспекции труда или в суде.

Как внести изменения в трудовой договор

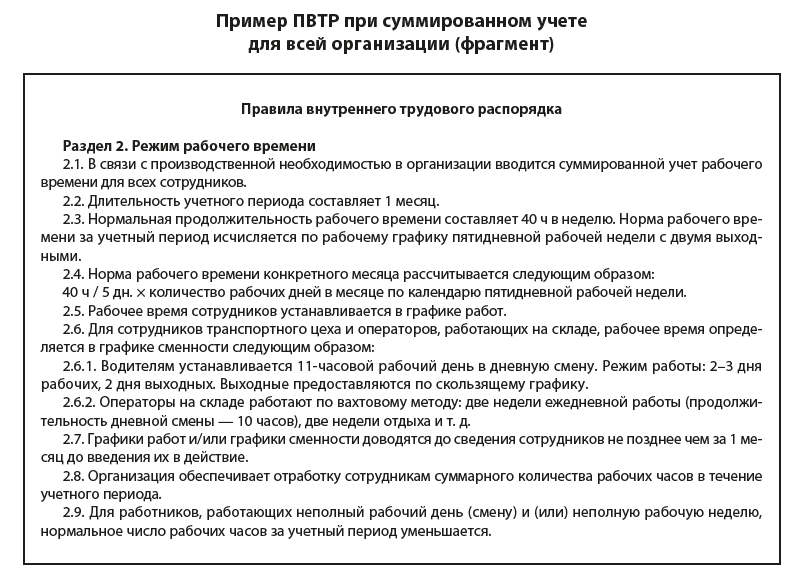

Если до ввода суммированного учета сотрудник находился на другом режиме, например, 5-дневная рабочая неделя с двумя выходными, то к трудовому договору оформляется дополнительное соглашение, в котором отражаются условия применения суммированного учета рабочего времени. В разделе «Режим рабочего времени» дополнительного соглашения к трудовому договору целесообразно указать следующие пункты:

1. Работнику устанавливается суммированный учет рабочего времени.

2. Порядок введения суммированного учета рабочего времени устанавливается Правилами внутреннего трудового распорядка.

3. Учетным периодом является месяц.

4. Норма рабочего времени за учетный период устанавливается исходя из 40-часовой рабочей недели с двумя выходными.

5. Дата и время выхода работника на работу, продолжительность работы, время окончания работы, выходные дни определяются в графике работы.

6. Графики работ доводятся до сведения сотрудника не позднее чем за 1 месяц до введения их в действие.

7. Перерыв для отдыха и питания (45 минут) предоставляется каждые 4 часа работы.

8. Часовая ставка для расчета заработной платы сотрудникам на окладе рассчитывается путем деления должностного оклада на среднегодовое нормативное количество часов и остается неизменной в течение текущего года.

Обратите внимание!

Уведомить работников об изменении условий трудового договора (в нашем случае — о переходе на суммированный учет рабочего времени) работодатель обязан письменно не позднее чем за 2 месяца (ч. 2 ст. 74 ТК РФ) — например, издать приказ о внесении изменений в ПВТР с приложением списков сотрудников.

Если работник отказывается от условий работы в новом режиме, т. е. в новых организационных условиях, то трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

При переходе на суммированный учет рабочего времени работодатель обязан разработать график работ, который содержит информацию о норме рабочего времени, количестве выходных и рабочих дней, границах и длительности рабочего дня, а также сочетании рабочих периодов с промежутками отдыха.

Оформление графика работы и табеля учета рабочего времени при суммированном учете

График работ может быть введен приказом руководителя организации. Специальной процедуры, предусматривающей форму и срок ознакомление работников с графиком работ, законом не установлено. Поэтому работодатель может самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Напоминаем, что Трудовой кодекс РФ определяет в общем случае нормальную продолжительность труда как 40-часовую рабочую неделю (ст. 90 ТК РФ). Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде.

При составлении графика работ учитывается протяженность учетного периода, которая не должна превышать год.

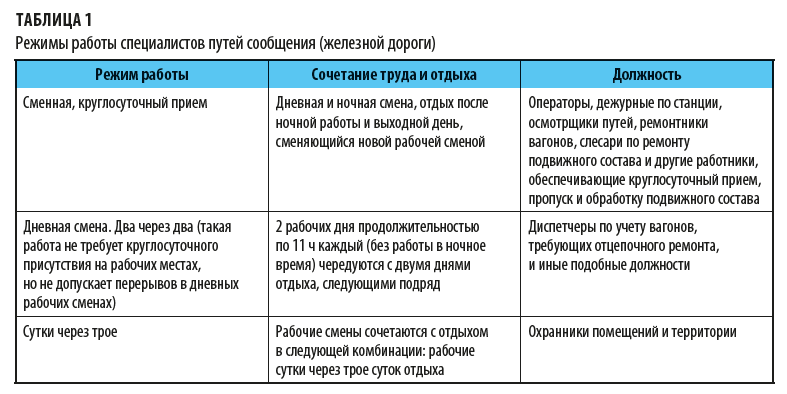

В зависимости от специфики работы компании для разных должностей могут устанавливаться рабочие графики с разной продолжительностью рабочего времени с сочетаниями периодов отдыха.

В качестве примера — режимы работы специалистов путей сообщения (железной дороги) (табл. 1).

При составлении графика работы учитывается следующее:

1. Норма рабочего времени. Количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же период.

2. Одна смена не может длиться дольше 12 ч.

3. Запрещено работать на протяжении двух смен подряд.

4. Еженедельный непрерывный отдых должен быть не менее 42 ч.

5. Перерыв на отдых и питание — от получаса до двух часов.

6. Продолжительность смен в ночное время должна быть сокращена на один час без последующей отработки.

7. В предпраздничный день продолжительность смены сокращается на 1 час.

8. Учитывается ежегодный отпуск продолжительностью 28 календарных дней.

9. График работ не должен содержать условий по сверхурочным работам.

Чтобы правильно составить график работы, в первую очередь нужно определить количество человек на одно рабочее место.

Сколько сотрудников нужно на одно рабочее место, можно рассчитать следующим образом:

(Количество календарных дней в учетном периоде) × (Продолжительность рабочего дня в часах) / (Норма за учетный период по производственному календарю – Количество рабочих дней, приходящих на отпуск).

Пример 1

Режим работы торговой организации — с 10:00 до 20:00 без выходных. Нормальная продолжительность рабочего времени — не более 40 ч в неделю. Учетный период — квартал. На него приходится 480 ч (40 ч × 4 нед. × 3 мес.) рабочего времени.

Отпуск продолжительностью 28 календарных дня. На него приходится 160 рабочих часа (4 нед. × 40 ч).

Определим, сколько сотрудников нужно на одно рабочее место, чтобы не было переработки:

90 дн. × 10 ч / (480 ч – 160 ч) = 2,8 чел., т. е. на 1 рабочее место нужны 3 сотрудника.

Работодатель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы за фактически отработанное время.

Порядок оплаты при применении суммированного учета

Пример 2. Исходя из часовой тарифной ставки

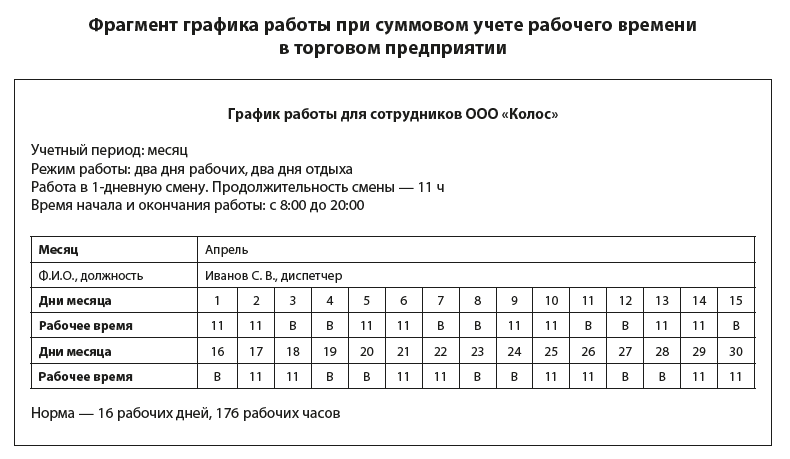

Продавцам установлен суммированный учет рабочего времени с учетным периодом один месяц. Тарифная ставка продавца — 200 руб./час. График работы — 2/2 (2 рабочих дня, дневная смена по 11 ч, 2 выходных).

По окончанию учетного периода — месяца — подсчитывается отработанное время. По табелю учета рабочего времени за месяц продавец отработал 176 ч при норме 168 ч, т. е. сверхурочно отработано 8 ч.

Сверхурочная работа оплачивается в соответствии с положениями ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Рассчитаем заработную плату продавца и оплату сверхурочно отработанных часов.

Число рабочих часов по норме — 168.

Определим число рабочих дней по норме в учетном периоде (месяце):

168 ч / 11 ч за смену = 15 дн.

Находим среднюю продолжительность сверхурочной работы, приходящейся на 1 рабочий день учетного периода, через расчетный коэффициент:

8 ч / 15 дн. = 0,53 ч/дн. — не превышает 2 ч в день, что соответствует оплате часов переработки в полуторном размере.

Определим доплату за переработку:

8 ч × 200 руб./ч × 1,5 = 2400 руб.

Рассчитаем заработную плату за месяц по норме:

200 руб. × 168 ч = 33 600 руб.

Общая сумма зарплаты за учетный период составит:

33 600 руб. + 2400 руб. = 36 000 руб.

Часы переработки при суммированном учете рабочего времени подсчитываются после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363).

Обратите внимание!

Переносить фактически отработанные часы, превышающие установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде недопустимо с точки зрения требований действующего законодательства.

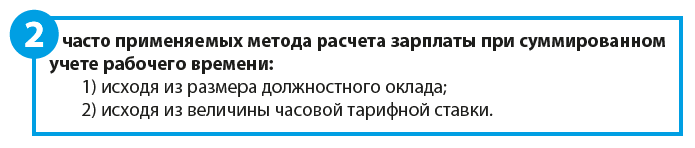

При применении суммового учета у сотрудников на должностном окладе при начислении заработной платы необходимо учитывать некоторые нюансы. В данном случае заработную плату нужно исчислять по средней часовой тарифной ставке, которую определяют следующими способами:

• первый способ: разделить оклад на среднегодовое нормативное количество часов. Тогда часовая тарифная ставка будет неизменной в течение года;

• второй способ: разделить оклад на среднее в учетном периоде нормативное количество часов. Тогда часовая тарифная ставка будет одинакова в каждом месяце учетного периода;

• третий способ: разделить оклад на нормативное количество часов в данном месяце. Тогда часовая тарифная ставка будет меняться от месяца к месяцу.

Обратите внимание!

Работодатель вправе выбрать любой из трех способов и закрепить его в учетной политике, положениях об оплате труда, правилах внутреннего трудового распорядка.

Пример 3

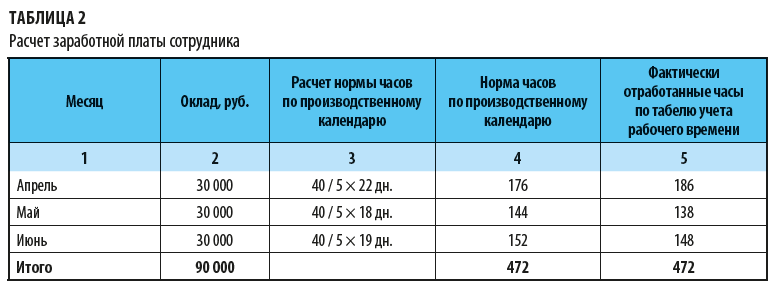

В учреждении установлен суммированный учет рабочего времени для всех сотрудников. Учетный период — квартал.

Должностной оклад инженера — 30 000 руб.

Нормальная продолжительность времени считается из расчета 40-часовой рабочей недели.

Рассчитаем заработную плату сотрудника за учетный период — II квартал — тремя разными способами. Результаты расчетов — в табл. 2.

Как видим, переработка апреля компенсируется не отработанными часами в других месяцах. Норматив по итогам квартала не превышен.

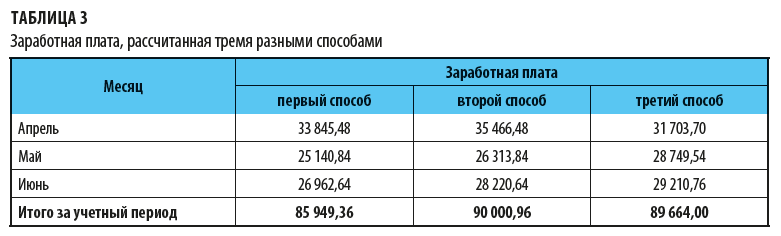

Рассчитаем зарплату инженера за учетный период тремя разными способами.

Первый способ.

Рассчитываем часовую тарифную ставку исходя из годового норматива. Она за весь период текущего года меняться не будет.

Норматив рабочих часов за год — 1970 ч.

Находим часовую тарифную ставку:

30 000 руб. / (1970 ч / 12 мес.) = 182,12 руб.

Рассчитываем заработную плату за учетный период:

• зарплата за апрель — 33 845,48 руб. (186 ч × 182,18 руб.);

• зарплата за май – 25140,84 руб.(138 ч × 182,18 руб.);

• зарплата за июнь — 26962,64 руб.(148 ч × 182,18 руб.).

Итого за учетный период — 85 949,36 руб.

Второй способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов текущего квартала. Ставка в текущем учетном периоде не меняется.

Норматив рабочих часов во втором квартале — 472 ч. Найдем часовую тарифную ставку:

30 000 руб. / (472 ч / 3 мес.) = 190,68 руб.

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 35 466,48 руб. (186 ч × 190,68 руб.);

• зарплата за май — 26 313,84 руб. (138 ч × 190,68 руб.);

• зарплата за июнь — 28 220,64 руб. (148 ч × 190,68 руб.).

Итого за учетный период — 90 000,96 руб.

Третий способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов каждого месяца. Соответственно ставка будет меняться ежемесячно.

Норматив рабочих часов:

• апрель — 176 ч;

• май — 144 ч;

• июнь — 152 ч.

Находим часовую тарифную ставку за каждый месяц:

• за апрель — 170,45 руб. (30 000 руб. / 176 ч);

• за май — 208,33 руб. (30 000 руб. / 144 ч);

• за июнь — 197,37 руб. (30 000 руб. / 152 ч).

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 31 703,70 руб. (186 ч × 170,45 руб.);

• зарплата за май — 28 750,00 руб. (138 ч × 208,33 руб.);

• зарплата за июнь — 29210,53 руб. (148 ч × 197,37 руб.).

Итого за учетный период — 89 665,07 руб.

Сравним величину заработной платы, рассчитанную тремя разными способами (данные сведены в табл. 3).

Итак, расчет заработной платы исходя из должностного оклада при применении второго способа, при котором часовая тарифная ставка за квартал не изменяется, — самый выгодный для сотрудников.

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

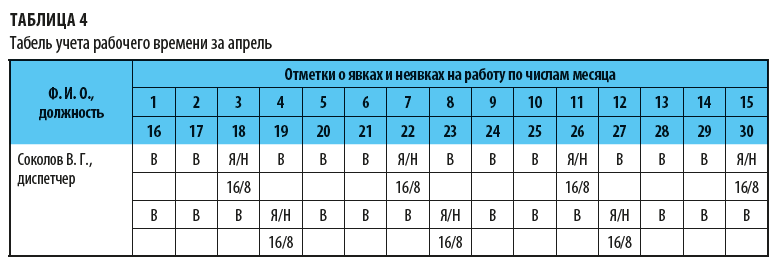

Пример 4

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению

Если в учетном периоде имела место и переработка, и работа в ночное время, то подлежат оплате в повышенном размере и сверхурочная работа, и ночные часы, так как это работа выполняется в условиях, отклоняющихся от нормальных.

Оплата праздничных дней при суммовом учете

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Обратите внимание!

При суммированном учете рабочего времени работа в выходной день и праздничные дни включается в месячную норму рабочего времени.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или в этот день он должен отдыхать. Если это для сотрудника рабочий день по графику и он этот день отработал, на что указывает отметка в табеле учета рабочего времени «Я», то доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст. 153 ТК РФ нет.

То есть сотрудник при условии полного отработанного графика получит заработную плату, рассчитанную исходя из часовой тарифной ставки или оклада и доплату в размере одинарной ставки за праздничный день.

Если праздничный день по графику нерабочий, но в табеле он отражается как «РВ» — продолжительность работы в выходные и нерабочие дни, то доплата за этот день должна производится в двойном размере в текущем месяце.

В данном случае работник получит заработную плату, рассчитанную по окладу или часовой тарифной ставки, и доплату в размере двойной ставки за праздничный день.

Обратите внимание!

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата не полностью отработанного учетного периода

Если работник не полностью отработал учетный период (например, болел), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время.

Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если, наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Пример 5

В организации установлен суммированный учет рабочего времени. Учетный период — месяц.

Режим работы оператора Климова А. В. — 2–3 дня, смена дневная, длится 11 ч.

Табель учета рабочего времени за апрель для Климова представлен в табл. 5.

Из данных табеля следует, что Климов болел со 2 по 8 апреля включительно, 7 дней. Рассчитаем норму времени для него за апрель. Для этого нужно:

1.Определить, сколько рабочих дней по 40-часовой неделе приходится на период болезни со 2 по 8 апреля. Рабочих дней в этом интервале времени 5 (2, 3, 4, 5, 8).

2. Определить количество рабочих часов, которые сотрудник пропустил по болезни. Для этого пропущенные по болезни рабочие дни умножаем на количество рабочих часов в день по 40-часовой неделе:

5 дн. × 8 ч = 40 ч.

3. Определить норму рабочего времени для Климова. В апреле 21 рабочий день Норматив за апрель при 40-часовой рабочей неделе составляет:

40 ч / 5 дн. × 21 день = 168 ч.

Норма рабочего времени для Климова не может превышать 128 ч (168 ч – 40 ч). Согласно табелю учетного времени Климов отработал 121 ч. Норма не превышена. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Статья опубликована в журнале «Справочник экономиста» № 9, 2019.

Суммированный учет рабочего времени вводят в организациях из-за специфики деятельности. Разберем, когда его можно ввести, как установить учетный период и оформить процедуру без ошибок

Правило 1. Суммированный учет рабочего времени вводят в строго определенных случаях

Суммированный учет рабочего времени вводят, когда по условиям производства, работы при выполнении отдельных видов работ не может быть соблюдена установленная для работников ежедневная или еженедельная продолжительность рабочего времени (ст. 104 ТК РФ). Сотрудники, занятые на работах с вредными или опасными условиями труда, — не исключение. Правило касается организаций и индивидуальных предпринимателей.

Суммированный учет рабочего времени надо вводить, если:

- работа круглосуточная;

- применяется междусменный режим работы;

- есть работники, которым установлено гибкое рабочее время;

- при вахтовом методе работы — в этом случае суммированный учет обязателен.

Суммированный учет вводят в целом по организации или для определенных категорий работников. Например, проводникам, продавцам, охранникам и др.

Некоторым работникам суммированный учет рабочего времени устанавливают на основании нормативных правовых актов органов исполнительной власти. Например, водителям автомобилей устанавливают суммированный учет с учетным периодом в месяц, если им невозможно соблюдать нормы ежедневной или еженедельной продолжительности рабочего времени (п. 8 Приказа Минтранса России от 20.08.2004 № 15).

Правило 2. Надо установить учетный период

Допускается вводить суммированный учет рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов (ст. 140 ТК РФ). Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными или опасными условиями труда, — трех месяцев.

В общем случае учетный период может быть один месяц, два месяца, три месяца и пр. То есть минимальный учетный период составляет один месяц, максимальный — один год.

Какой учетный период наиболее оптимальный?

Совет: составьте график сменности (см. правило 5) на более длительный период, например на год. И станет видно, за какое количество месяцев общее число рабочих часов наиболее близко к норме, установленной производственным календарем. Этот период целесообразно принять за учетный.

- Продолжительность учетного периода утверждает руководитель организации.

Если в компании вредные или опасные условия труда…

Если речь идет о работниках, которые заняты на работах с вредными или опасными условиями труда, учетный период не может превышать трех месяцев. Его можно увеличить до года из-за сезонных или технологических причин. Условие об увеличении должно быть предусмотрено коллективным договором или локальным нормативным актом организации.

В конце статьи есть шпаргалка

Почему при ведении суммированного учета рабочего времени целесообразно устанавливать не оклад, а часовые тарифные ставки?

Комментирует преподаватель Контур.Школы Юлия Бусыгина:

Хотите знать больше? Записывайтесь на курс повышения квалификации «Суммированный учет рабочего времени. Коды А, Е. 40 ак. часов». В программе курса:

- алгоритм установления режимов рабочего времени,

- порядок введения суммированного учета рабочего времени,

- оплата труда при суммированном учете,

- особенности вахтового метода работы.

Полная программа курса

Правило 3. Продолжительность рабочего времени за учетный период не должна превышать нормальное число рабочих часов

Это правило является одним из самых важных при суммированном учете рабочего времени.

Из ст. 104 ТК РФ следует, что нормальное число рабочих часов за учетный период определяют из установленной для данной категории работников еженедельной продолжительности рабочего времени.

- Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ).

- Другую продолжительность рабочего времени в неделю можно установить отдельным категориям работников. Пример: работникам, занятым на работах с вредными и опасными условиями труда, — 36 часов в неделю.

За несоблюдение еженедельной нормальной продолжительности рабочего времени компанию могут оштрафовать на сумму от 30 000 руб. до 50 000 руб. Разрабатывая график работы при суммированном учете, учитывайте ограничения, приведенные в ст. 91 ТК РФ.Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

- При подсчете нормы рабочего времени исключаются периоды, когда работник фактически не работал. Например, был в отпуске, на больничном, в командировке, проходил профессиональное обучение и пр.

- Если работник в учетном периоде отработал все дни по графику (не был в отпуске, на больничном, в командировке и т.д.), то норма часов за учетный период будет соответствовать норме часов за месяцы этого периода по производственному календарю.

Онлайн-курс для кадровика

Суммированный учет рабочего времени. Повышение квалификации

Посмотреть программу

Пример

В ООО «Прогресс» работает Алексей Сушкин. Ему установлен суммированный учет рабочего времени. Учетный период — месяц. Этот сотрудник занят на работах с вредными условиями труда. Продолжительность рабочей недели для Алексея не может составлять более 36 часов в неделю.

Определим норму рабочего времени в январе 2023 года, если с 9 по 13 января работник был в отпуске:

1. Определяем норму часов на январь. Норма рабочего времени конкретного месяца рассчитывается так: продолжительность рабочей недели (40, 39, 36, 30, 24 и пр.) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца. Из полученного количества часов вычитается количество часов, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней (Приказ Минздравсоцразвития России от 13.08.2009 № 588н).

36/5 х 17 рабочих дней = 122,4 ч. — эта цифра совпадает с указанной в производственном календаре.

17 — количество рабочих дней в январе по календарю пятидневной рабочей недели.

2. Определяем норму рабочего времени на январь с учетом времени отпуска. На период отпуска с 9 по 13 января приходится 5 рабочих дней. Норма времени для Алексея Сушкина на январь:

122,4 – (36 / 5 х 5 рабочих дней) = 122,4 — 36 = 86,4 часа.

Если учетный период состоит из нескольких месяцев, сначала определяют норму рабочих часов за каждый месяц, а затем полученные результаты складывают. Для работников, работающих неполный рабочий день (смену) или неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Правило 4. Правильно оформляйте процедуру

Суммированный учет вводится приказом руководителя и фиксируется в правилах внутреннего трудового распорядка. Если в организации есть профсоюз, то важно его мнение о данном режиме рабочего времени.

Работников надо обязательно ознакомить с приказом о введении суммированного учета.

Правило 5. График работ должен быть обязательно

Работники должны знать свой график работы, поэтому наличие такого документа, как график работ, обязательно.

Если суммированный учет устанавливается работникам со сменным графиком (то есть предполагается выполнение работы несколькими работниками), то в обязательном порядке должен быть составлен график сменности.

График работ и график сменности — разные понятия.

- Сменная работа — это работа в две, три или четыре смены. Вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг (ст. 103 ТК РФ). При сменной работе каждая группа сотрудников должна производить работу в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

- Графики сменности, как правило, являются приложением к коллективному договору. Графики сменности доводятся до сведения работников не позднее чем за один месяц до введения их в действие. То есть если в организации составляется график сменности на июль 2023 года, то не позднее 31 мая 2023 года работников необходимо с ним ознакомить.

А вот порядок ознакомления с графиком работ законодательно не установлен, поэтому правилами внутреннего трудового распорядка следует его установить. Следует помнить, что работа в течение двух смен подряд запрещается.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Пример расчета заработка при суммированном учете

641.1 КБ

Скачать

Подготовлена редакция документа с изменениями, не вступившими в силу

Путеводитель по кадровым вопросам. Вопросы применения ст. 104 ТК РФ

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

(часть первая в ред. Федерального закона от 28.12.2013 N 421-ФЗ)

(см. текст в предыдущей редакции)

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

(часть вторая введена Федеральным законом от 08.06.2015 N 152-ФЗ)

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

(часть в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

(часть введена Федеральным законом от 30.06.2006 N 90-ФЗ)

В одном из прошлых номеров журнала мы говорили о нюансах оплаты труда работников при суммированном учете рабочего времени. В этот раз рассказываем, с чего начать внедрение суммированного учета. Что включить в Правила внутреннего трудового распорядка? Нужно ли отдельное Положение о суммированном учете рабочего времени? Какие еще документы необходимо составить? Как правильно установить учетный период? Каким образом уведомить работников об изменениях определенных сторонами условий трудовых договоров? Когда нужен график работы, а когда график сменности? Каков порядок их утверждения и как организовать ознакомление с ними работников? Как вести учет рабочего времени при суммированном учете? Приводим образцы формулировок для документов, которые можно использовать в работе, и анализируем судебную практику по спорным вопросам.

Почему мы уделяем столько внимания деталям? Потому что проверяющие из трудинспекции чаще всего «копают» именно этот вид учета рабочего времени. Не секрет, что многие работодатели к нему прибегают, именно чтобы сэкономить на персонале. Тем более сейчас, когда бизнес выживает с трудом. Наши образцы документов с выверенными формулировками, проверенными юристами, помогут избежать проблем.

Когда применяется суммированный учет рабочего времени?

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ч. 2 ст. 91 ТК РФ). Не все работодатели могут обеспечить еженедельное соблюдение 40-часовой нормы. Например, на одной неделе работник отработал 35 часов, а на другой – 45 часов при норме 40 часов в неделю. Чаще всего подобные трудности возникают при сменной работе, работе с чередованием рабочих и выходных дней по скользящему графику, гибком графике работы и при вахтовом методе. В таких ситуациях чаще всего и применяют суммированный учет рабочего времени (ст. 104 ТК РФ). Он позволяет работодателю соблюсти норму рабочего времени за более длительный учетный период. И подсчитывать сверхурочную работу именно по итогу данного периода.

При суммированном учете рабочего времени переработка в течение недели не является сверхурочной работой, если она компенсируется недоработкой в течение других недель в пределах учетного периода – от месяца до года (письмо Роструда от 28.10.2020 № ПГ/49630-6-1).

В обязательном порядке суммированный учет рабочего времени должен быть введен только при вахтовом методе работы (ст. 300 ТК РФ). В остальных случаях суммированный учет устанавливается при невозможности или нецелесообразности применения поденного либо понедельного учета (ст. 104 ТК РФ). Чаще всего такой учет устанавливают непрерывно работающие промышленные предприятия и организации, сотрудники которых:

- работают в две, три или четыре смены (ст. 103 ТК РФ) или с предоставлением выходных по скользящему графику (ст. 100 ТК РФ);

- придерживаются гибкого графика работы, при котором продолжительность рабочего дня устанавливается по соглашению сторон и может часто меняться (ст. 102 ТК РФ).

При таких режимах труда количество отрабатываемых часов меняется от недели к неделе, иногда превышая, а иногда не дотягивая до нормы. Такой вид учета рабочего времени, как суммированный учет, применяется для преодоления такого дисбаланса.

В действующем законодательстве отсутствуют какие-либо ограничения для отдельных категорий работодателей при введении суммированного учета рабочего времени. То есть любая компания либо индивидуальный предприниматель может перейти на такой учет, если продолжительность рабочего времени отклоняется от установленной нормы 40 часов в неделю.

Как прописать введение суммированного учета в ПВТР

Порядок введения суммированного учета рабочего времени должен быть прописан в Правилах внутреннего трудового распорядка 1 (ч. 1 ст. 104 ТК РФ). ПВТР утверждаются работодателем с учетом мнения представительного органа работников (ст. 104, 190 ТК РФ).

ПВТР – это такой документ, который должен быть в любой организации (ч. 1 ст. 100, ч. 3, 4 ст. 189 ТК РФ). Исключением являются микропредприятия и некоммерческие организации, отвечающие требованиям ч. 2 ст. 309.1 ТК РФ. Но в этих случаях надо включать все те условия, которые обязательно должны быть в ПВТР, в трудовые договоры с работниками, которые заключаются на основе типовой формы, утвержденной Правительством РФ 2 (ч. 1, 2 ст. 309.1, ст. 309.2 ТК РФ).

В ПВТР прописать можно общую возможность введения суммированного учета, а устанавливать его в отношении трудящихся по отдельным должностям (профессиям) по мере необходимости. Правомерность такого подхода подтверждается судебной практикой.

Судебная практика

Кассир была не согласна с распространением на нее суммированного учета рабочего времени. Она сослалась на то, что ранее работодатель издавал приказ, в котором указывал о введении суммированного учета рабочего времени гардеробщиков. Поэтому она считала, что раз работает кассиром, а не гардеробщиком, то ее рабочее время нельзя учитывать суммировано.

Суд установил, что согласно ПВТР учет рабочего времени может быть суммированным. Работодатель, действительно, издавал приказ о введении суммированного учета, и в этом приказе не был указан «кассир». Но в последующем истец была уведомлена кадровой службой об изменении условий трудового договора. Согласно данному уведомлению, в соответствии с приказом генерального директора было утверждено «Положение о порядке и условиях применения суммированного учета рабочего времени». По которому при выполнении отдельных видов работ вводился суммированный учет рабочего времени и изменялся порядок оплаты труда. Истица уведомлена о том, что поскольку она относится к категории персонала, для которой по условиям работы не может быть соблюдена ежедневная (еженедельная) продолжительность рабочего времени, расчет оплаты ее труда будет производиться в соответствии с указанным положением.

Получив уведомление, работница своей личной подписью подтвердила, что ознакомлена с положением и согласна с изменениями трудового договора. В связи с изложенным суд посчитал, что введение суммированного учета было законным, поскольку он уже был установлен в ПВТР (решение Миасского городского суда Челябинской области от 14.06.2017 по делу № 2-1042/2017).

В ПВТР обычно устанавливается только порядок введения суммированного учета. Такой порядок можно прописать в разделе «Режим рабочего времени» (ст. 100 ТК РФ). Чаще всего в нем указывают, что суммированный учет вводится приказом (распоряжением) работодателя с учетом мнения представительного органа работников или без такового.

Пример 1. Формулировка ПВТР о введении суммированного учета рабочего времени

<…>

4. В организации применяется суммированный учет рабочего времени с учетным периодом, равным трем месяцам, для работников, трудящихся по сменному графику работы, должности (профессии) которых установлены приказом Работодателя с учетом мнения представительного органа работников (при наличии). Общая продолжительность рабочего времени указанных работников за учетный период не должна превышать нормального числа рабочих часов.

Организации и ИП не всегда могут соблюдать нормальную продолжительность рабочего времени — 40 часов в неделю. Предприятия ЖКХ, сферы обслуживания, энергетики, экстренных служб реагирования функционируют круглосуточно, и здесь возможны переработки у сотрудников. В таких случаях для экономии на оплате сверхурочных Трудовой кодекс разрешает ввести суммированный учет рабочего времени.

Правильно выбранный период суммированного учета помогает оптимизировать затраты на ФОТ. Подробнее об этом узнаете на нашем новом антикризисном курсе.

Общие правила

Суммированный учет предполагает подсчет рабочего времени не за неделю, а за более продолжительный учетный период — например, месяц, два месяца или квартал. При этом общее количество отработанных часов, разделенное на число недель, не должно превышать нормальной продолжительности.

Какие правила действуют для суммированного учета времени:

- ИП или организация вводят такой режим, когда по условиям производства не может быть соблюдена ежедневная или еженедельная нормальная продолжительность труда. Трудовая инспекция может посчитать нарушением прав работников суммированный учет только для экономии на зарплате.

- Процедуру можно установить в целом по организации или для отдельных видов работ. Учетный период выбирают так, чтобы сохранить нормальное число рабочих часов за него. Здесь учитывают нормативную продолжительность рабочей недели для сотрудника и количество недель.

- Для сотрудников с неполным рабочим временем уменьшают количество нормальных рабочих часов за период учета.

Важно! Работодатель должен обосновать, что работа при суммированном учете рабочего времени выходит за рамки нормальной продолжительности. Например, как при вахтовом методе (ст. 300 ТК РФ), сменном характере (ст. 103 ТК РФ) или гибком рабочем графике (ст. 102 ТК РФ).

Работодатель самостоятельно определяет длительность учетного периода. По Трудовому кодексу тот не может быть больше 3 месяцев для персонала с вредными или опасными условиями труда и больше 12 месяцев для остальных категорий работников.

Ведомственные приказы, отраслевые соглашения или коллективный договор могут определять иную максимальную длительность учетного периода. В любом случае она не может составлять больше года.

Как правильно выбрать период суммированного учета, читайте в нашем экспертном материале

График суммированного учета

Работодатель должен учитывать фактически отработанное сотрудником время. При 40-часовой рабочей неделе проблем это не вызывает. Дни или часы проставляют в табеле учета рабочего времени.

Для суммированного учета целесообразно вести отдельный график (график сменности). Форма этого документа нормативными актами не установлена, поэтому каждый работодатель утверждает его самостоятельно.

Обычно для графика сменности берут за образец форму табеля учета рабочего времени.

Читайте про оформление временного замещения по графику сменности в нашем экспертном материале.

В графике указывают норму рабочего времени при суммированном учете, выходные и рабочие дни, начало и конец рабочего дня (смены), перерывы и периоды отдыха.

При его заполнении стоит учитывать, что ряд категорий работников имеет право на сокращенную продолжительность рабочего времени или неполное рабочее время.

Например, по ст. 92 ТК РФ это:

- работники до 16 лет — 24 часа / нед.;

- 16-18 лет — 35 ч / нед;

- инвалиды I или II группы — 35 ч / нед.;

- работники с вредными условиями труда 3 или 4 степени, либо опасными условиями труда — 36 ч / нед.

Все эти нюансы обязательно нужно отражать в графике.

Проблемы применения суммированного учета

Суммированный учет на практике вызывает много вопросов, потому что всегда есть нюансы оплаты труда в разное время. На что стоит обратить внимание кадровику.

В целом за учетный период не должно возникать переработок. Они обязательно оплачиваются как сверхурочная работа. Постоянные переработки говорят о том, что график составлен неверно, или предприятию не хватает работников.

Труд в ночное время регулируется не графиком сменности, а общими правилами по ст. 96 ТК РФ. Ночные часы учитывают и оплачивают отдельно, как и сверхурочные.

Смены в субботу и воскресенье оплачиваются как обычные рабочие дни, если для работника графиком сменности установлены другие выходные дни. Работа в праздничный день учитывается отдельно.

Иногда бывает, что сотрудник не полностью отрабатывает учетный период. Причины могут быть разные: отпуска, временная нетрудоспособность, досрочное увольнение. В этом случае рассчитывают сокращенный норматив рабочего времени. От учетного периода отнимают время, пропущенное по уважительной причине.

Правильно выбранный период суммированного учета поможет сэкономить ФОТ. Посмотрите в кейсе, как у ваших коллег получилось сократить затраты на 600 000 с помощью суммированного учета.

Алгоритм введения процедуры

Порядок ведения суммированного учета определяется в Правилах внутреннего трудового распорядка (ст. 104 ТК РФ). Разрабатывать отдельное положение или регламент не обязательно, но кадровикам иногда удобнее работать с отдельным документом.

Читайте про утверждение и ввод в действие Правил внутреннего трудового распорядка в нашем экспертном материале.

То есть работодатель имеет право выбрать один из двух вариантов:

- Полностью прописать всю процедуру в ПВТР.

- Разработать и утвердить отдельное положение о суммированном учете, в котором подробно описать процессы, ответственность и привести формы документов. В ПВТР указать общие правила.

Скачайте образец формулировок в ПВТР для второго варианта здесь.

Совет

ПВТР утверждают приказом с учетом получения мотивированного мнения профсоюза, не обязательно положительного, согласно ст. 372 ТК РФ.

Оплата при суммированном учете рабочего времени

Работодатели самостоятельно выбирают систему оплаты труда, с учетом нормативных требований, и закрепляют ее в трудовых договорах с работниками. Обычно при суммированном учете выбирают один из двух вариантов установления базовой величины:

- месячный должностной оклад;

- часовая тарифная ставка (ЧТС).

Систему по окладу удобно применять, когда учетный период составляет месяц. Фактически отработанное время за каждую неделю может отличаться, но в целом количество труда будет соответствовать окладу.

Если учетный период составляет больше месяца, то оплату лучше рассчитывать по часовой тарифной ставке. Так работодатель избежит ситуации, когда количество труда в каждом месяце отличается, а зарплату сотрудник получает одну и ту же.

Для определения часовой тарифной ставки берут за основу оклад и нормы рабочего времени по производственному календарю, рассчитанные в соответствии с приказом Минздравсоцразвития РФ №588н от 13 августа 2009 года. Итоговая оплата определяется как произведение ЧТС и фактически отработанного времени.

Трудовой кодекс содержит много нюансов оплаты труда: сверхурочные, ночное время, простой, сохранение среднего заработка. Разобраться, как правильно установить режим рабочего времени, чтобы не переплачивать и не нарушать закон, поможет наш курс «Стратегическое управление графиками работы»

Актуально на: 16 сентября 2020 г.

0

Правилами внутреннего трудового распорядка, соглашениями, коллективным или трудовыми договорами с работниками должен быть предусмотрен определенный режим рабочего времени. Он включает в себя сведения о продолжительности рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая неделя), о работе с ненормированным рабочим днем для отдельных категорий работников, о продолжительности ежедневной работы (смены), в т.ч. неполного рабочего дня (смены), о времени начала и окончания работы, о времени перерывов в работе и т.д. (ч. 1 ст. 100 ТК РФ).

Режим рабочего времени может подразумевать также установление для работников суммированного учета рабочего времени. А как составить приказ о суммированном учете?

Особенности суммированного учета рабочего времени

Суммированный учет рабочего времени допускается вводить в случаях, когда по условиям работы в целом или при выполнении отдельных видов работ не может быть соблюдена установленная ежедневная или еженедельная продолжительность рабочего времени. Поэтому продолжительность рабочего времени считается не за день, а за учетный период, которым могут быть месяц, квартал и т.д., но не более одного года. А для работников, занятых на работах с вредными или опасными условиями труда, учетный период в общем случае не может быть больше 3 месяцев. Главное, чтобы за учетный период продолжительность рабочего времени не превышала нормального числа рабочих часов (ч. 1 ст. 104 ТК РФ).

Суммированный учет рабочего времени применяется, в частности, при сменной работе, работе в режиме гибкого рабочего времени, при вахтовом методе работы.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч. 4 ст. 104 ТК РФ).

Суммированный учет: приказ

Приказ о введении в организации суммированного учета рабочего времени составляется в произвольной форме. В нем указывается причина и дата введения суммированного учета, перечень должностей или структурных подразделений, к которым будет применяться новый режим рабочего времени, установленный для них учетный период. Также приказ обычно предусматривает обязанность по внесению изменений в правила внутреннего трудового распорядка, по разработке графиков сменности, а также заключению дополнительных соглашений к трудовым договорам с работниками. Если работник, с которым при принятии на работу был согласован иной режим работы, отказывается от работы в условиях суммированного учета рабочего времени, а другой работы у работодателя нет или она не устраивает такого работника, трудовой договор может быть расторгнут в соответствии с п. 7 ч. 1 ст. 77 ТК РФ (ст. 74 ТК РФ).

Приведем образец заполнения приказа о введении суммированного учета рабочего времени в организации.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- Рассчитываем зарплату вахтовикам

- Проверяем шаблон трудового договора

- Когда и как ввести в организации суммированный учет рабочего времени

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Виды учета рабочего времени

Рабочее время можно учитывать разными способами, в зависимости от специфики работы. Главная цель разных способов учета рабочего времени — обеспечить нормальную продолжительность рабочей недели (месяца, года). Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Для этого рабочее время учитывают: поденно, понедельно или суммированно.

При поденном учете считается, что продолжительность ежедневной смены одинаковая. Самый частый вариант: 8 часов работы в день для 40-часовой рабочей недели. Тогда работа сверх этой нормы признается сверхурочной в любом случае, даже если работник таким образом пытается компенсировать недоработку предыдущего дня.

При понедельном учете важно соблюдать продолжительность рабочего времени в течение недели. Обычный вариант — 40-часовая рабочая неделя, для некоторых категорий сотрудников устанавливается более короткая рабочая неделя. В разные дни недели сотрудник может отрабатывать разное количество часов, но в сумме недельная норма должна соблюдаться. Понедельный учет подходит для гибкого графика или сменного режима

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

Попробовать бесплатно

Суммированный учет вводится при производственной необходимости:

- если работы организованы вахтовым методом;

- при гибком графике;

- при многосменном режиме;

- при круглосуточной работе.

Суммированный учет можно ввести по всей организации или для некоторых сотрудников, а также при выполнении некоторых видов работ. Правила введения суммированного учета прописаны в ст. 104 ТК РФ.

Особенности суммированного учета рабочего времени

Если на предприятии вводится суммированный учет рабочего времени, то для этого вводится специальный рабочий график. Прежде всего устанавливается период, внутри которого будет учитываться рабочее время. Чаще всего этот учетный период связан с производственным циклом предприятия и может быть любым: неделя, месяц, квартал или полугодие, но не больше года. А для сотрудников предприятий с опасными или вредными условиями труда учетный период не должен превышать три месяца.

Также нужно установить норму рабочих часов за учетный период. Она не должна превышать нормальное число рабочих часов. Следует ориентироваться на норму 40 рабочих часов в неделю (или меньше, для некоторых категорий сотрудников), согласно ст. 91, 92 и 94 ТК РФ. В течение учетного периода все переработки должны быть компенсированы за счет недоработок.

При подсчете рабочего времени учитываются только те дни, которые сотрудник фактически отработал. Исключаются периоды любых отпусков, больничных, дни медобследования или донорские дни и т.д.

Пример расчета рабочих часов при суммированном учете

В организации принят суммированный учет рабочего времени. Учетный период — квартал. Часть сотрудников работает посменно, а часть — при обычной 5-дневной неделе продолжительностью 40 часов с двумя выходными. Для них число рабочих дней по месяцам распределяется таким образом: в апреле 2021 — 22 дня, в мае — 19 дней, в июне — 21. Итого 62 рабочих дня, из них два предпраздничных дня сокращены на один час — это 30 апреля и 11 июня. Во втором квартале норма рабочего времени будет составлять:

62 × 8 – 2 часа = 494 часов при 40-часовой рабочей неделе.

.png)

Оплата труда при суммированном учете

При суммированном учете организация оплачивает работу так, как считает для себя целесообразным. Можно установить часовые тарифные ставки или ввести должностные оклады. Размеры выплат прописываются в коллективном договоре или Положении об оплате труда. Оклад прикрепляется к той норме времени, которую сотрудник должен отработать в учетный период. В таком случае переработки будут означать рост зарплаты.

Когда человек отработал по графику за месяц все свои дни, он получает свой оклад и недоработки не возникает. По окончании учетного периода смотрите только переработку — ее оплачивайте в повышенном размере.

Фиксированная тарифная ставка очень удобна при суммированном учете. Начисление зарплаты в таком случае делается по простой формуле: Отработанные часы × Тарифная ставка.

Пример применения фиксированной ставки

В компании введен суммированный учет рабочего времени, учетный период — месяц. Сотрудник работает по часовой тарифной ставке 200 рублей. Он работает на сменном графике по 14 часов 2 дня через 2. За месяц он отработал 14 рабочих смен, итого 196 часов. Заработная плата за месяц составит 196 × 200 = 39 200 рублей.

Командировки при суммированном учете

Если сотрудник был в командировке в течение отчетного периода, нужно уменьшить его норму рабочего времени.

По стандартным правилам норму уменьшают при отсутствии сотрудника на работе, например во время болезни или отпуска. Однако в период командировки сотрудник все же выполняет свои обязанности, хоть и находится не в месте постоянной работы. По мнению Минтруда норму уменьшать все-таки надо, так как фактически сотрудник отсутствует на рабочем месте.

Вместе с тем время командировки не нужно учитывать при подсчете фактически отработанного времени для сравнения его с нормой. Это объясняется тем, что в периоде командировки за сотрудником сохраняется средний заработок, но не выплачивается зарплата.

Суммированный учет при сверхурочной работе

Суммированный учет предприятия вводят чаще всего в том случае, когда не могут предложить сотрудникам 8-часовой рабочий день без переработок. Например, курьер службы доставки пиццы может работать 12-14 часов в день. Тогда предприятие организует посменный режим, чтобы компенсировать переработки в одни дни отдыхом в другие дни. Но даже при таком режиме сотрудники иногда работают сверхурочно. Тогда за переработки они получают доплату, которая рассчитывается по итогам учетного периода.

Переработку считайте по итогам установленного учетного периода. Может получиться так, что в предпраздничный день сотрудник отработал на час больше остальных, а по итогам всего учетного периода его отработанные часы вписались в норму. В таком случае сверхурочных не будет. Это главная особенность суммированного учета.

Первые два часа переработки должны оплачиваться не менее чем в полуторном размере, а дальнейшие часы переработки — не менее чем в двойном (ст. 152 ТК РФ). Это гарантии ТК РФ, но организация может предлагать и большее вознаграждение за сверхурочную работу. Вместо выплат сотруднику можно предложить отдых на то количество часов или дней, которые он переработал.

В трудовом кодексе четко не указано, как рассчитывать сверхурочные при переработке. Если переработка составила, например, 10 часов в месяц, рекомендуем оплатить первые два часа по коэффициенту 1,5, а остальные 8 — по коэффициенту 2. Некоторые работодатели предпочитают разбивать часы переработки по сменам и использовать ставку 1,5 для большего количества часов. Суды с этим, как правило, не соглашаются.

Если рабочий день совпадает с праздничным, и это происходит в соответствии с установленным графиком рабочего времени, то этот день оплачивается обычным образом. Если же работа в праздник не входила в норму рабочего времени по графику и является переработкой, то оплата за этот день должна быть минимум вдвое больше, чем в простой день (ст. 153 ТК РФ). По желанию работника вместо денежной компенсации он может взять другой день отдыха.

Существуют ограничения по сверхурочной работе: например, нельзя превышать 4 часа переработки в двух рабочих днях подряд, а годовой предел переработки составляет 120 часов (ст. 99 ТК РФ).

Пример оплаты сверхурочной работы

На предприятии установлен суммированный учет рабочего времени и фиксированная ставка оплаты труда 200 рублей в час. Сотрудник в течение мая 2021 года отработал 160 часов, из них сверхурочно — 8 часов. Предприятие следует ТК РФ и первые два часа переработки оплачивает в полуторном размере, а последующие часы — в двойном. По фиксированной ставке рассчитаем оплату за отработанные по нормативу часы:

(160 –

Первые два часа переработки: 2 × 200 × 1,5 = 600 рублей.

Последующие часы переработки: (8 – 2) × 200 × 2 = 2 400 рублей.

Итого сотрудник получит оплату: 30 400 + 600 + 2 400= 33 400 рублей.

× 200 = 30 400 рублей

× 200 = 30 400 рублейОформление суммарного учета на производстве

Организация должна разработать и утвердить график работы сотрудников, для которых введен суммированный учет. График утверждается приказом руководителя, сотрудники знакомятся с графиком по правилам внутреннего распорядка.

Нужно понимать, что если график не установлен, то по закону сотрудник должен работать согласно общему рабочему режиму, который принят в организации. И тогда часы, которые он отработал сверх предусмотренной общей нормы, считаются переработкой, которая должна оплачиваться в соответствии с Трудовым кодексом.

Учитывайте рабочее время в онлайн-сервисе Контур.Бухгалтерия: он подходит для всех видов учета рабочего времени. В Контур.Бухгалтерии легко начислять зарплату, вести бухучет, платить налоги и отправлять отчетность.

Попробовать бесплатно