Какой датой принимать к учету товар при его доставке транспортной компанией?

Доброе утро! Подскажите пожалуйста, какой датой принимать к учету товар, если товар доставлен транспортной компанией, допустим, 12.08.19, а накладная на товар , соответственно выписана 06.08.19, ведь фактически мы получаем груз 12.08 и документы на доставку от 12.08, но сч/ф от 06.08, не нарушается ли здесь 5-дневный срок по сч/ф? Заранее благодарю!

Ирина Наянова, добрый день.

Цитата (Ирина Наянова):фактически мы получаем груз 12.08 и документы на доставку от 12.08

этой датой вы поступление и приходуете.

Т.е у вас будет дата поступления 12.08, а документы по товару от 06.08.

Цитата (Ирина Наянова):не нарушается ли здесь 5-дневный срок по сч/ф?

не нарушается.

Отгрузка была произведена 06.08, этой же датой выписана с/ф — все в порядке.

ст 168 НК РФ

3. При реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

г. Новосибирск191 971 балл

Добрый день.

Цитата (Ирина Наянова):какой датой принимать к учету товар, если товар доставлен транспортной компанией, допустим, 12.08.19, а накладная на товар , соответственно выписана 06.08.19

Принимать к учёту датой фактической доставки — 12.08.2019.

Цитата (Ирина Наянова):фактически мы получаем груз 12.08 и документы на доставку от 12.08, но сч/ф от 06.08, не нарушается ли здесь 5-дневный срок по сч/ф?

Какое отношение дата счёт-фактуры имеет к дате получения товара покупателем?

Цитата (НК РФ, Статья 168. Сумма налога, предъявляемая продавцом покупателю):3. При реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Дата отгрузки — 06.08.2019, дата счёт-фактуры — 06.08.2019, не позднее 5 дней со дня отгрузки.

![]()

Все поняла! Спасибо за ответы!

![]()

г. Санкт-Петербург1 771 балл

Ирина Наянова, добрый день!

Все, что сказали коллеги, верно в том случае, если по условиям договора право собственности на товар не переходит к вам в момент передачи товара поставщиком первому перевозчику или установлена иная дата перехода права собственности, отличная от передачи товара на вашем складе.

Вы должны оприходовать товары в тот момент, когда право собственности перешло к вам.

г. Новосибирск191 971 балл

Цитата (Опоздавший):Вы должны оприходовать товары в тот момент, когда право собственности перешло к вам.

Я бы уточнила — принять к учёту товары, право собственности на которые перешло покупателю. Всё-таки термин «оприходовать» употребляется в контексте физического поступления на склад организации. И даже если право собственности на товар перешло покупателю уже 06.08.19, но приходовать его на склад раньше 12.08.19 нельзя.

![]()

г. Санкт-Петербург1 771 балл

Sveto4Divny, да. Согласен. Просто в процессе работы данные термины слились в едино) издержки профессии так сказать. Строго не судите😉

Запасы, приобретаемые за плату, принимаются к бухучету на дату выполнения двух условий <п. 5 ФСБУ 5/2019>:

(и) определена величина понесенных затрат;

(и) понесенные затраты обеспечат в будущем получение экономических выгод. Выполнение этого условия обычно связано с переходом права собственности на запасы.

Поскольку по договору право собственности на товар переходит к покупателю в момент передачи его перевозчику, то принять товар к учету надо на эту дату.

В УПД в строке 16 «Дата получения (приемки)» нужно указать дату приемки товара на складе поставщика представителем покупателя (перевозчиком), если дата приемки не совпадает с датой отгрузки перевозчику <Приложение N 4 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@>.

А как сторонам договора поставки учесть и оформить транспортные расходы, вы можете прочитать в ГК 2022 N 19 «Как сторонам договора поставки учесть и оформить транспортные расходы».

Доставка товара является связующим звеном договоров купли-продажи и, как правило, присутствует в учёте у каждой организации.

При доставке товара (продукции) у поставщика возможны несколько вариантов по организации и отражению в учёте доставки покупателю. Обычно доставку учитывают в стоимости отгрузки или транспортные услуги предоставляются как отдельная услуга.

У покупателя в бухгалтерском учёте транспортные расходы учитываются по выбору организации, непосредственно в фактической себестоимости или на отдельном счёте. При этом у торговых организаций есть свои особенности учёта. И все эти аспекты в своей статье рассматривает эксперт «ЧТОДЕЛАТЬКОНСАЛТ».

Отражение в учёте у поставщика транспортных расходов

По общему правилу согласно ст. 510 ГК РФ обязанность по доставке товара лежит на поставщике. На основании п. 1 ст. 510 ГК РФ доставка товаров осуществляется поставщиком путём отгрузки их транспортом, предусмотренным договором поставки, и на определённых в договоре условиях.

В то же время п. 2 ст. 510 ГК РФ допускает включение в договор условия о том, что покупатель забирает товар самостоятельно.

В случае если доставка осуществляется собственными силами поставщика и за его счёт и не увеличивает цену товара, то расходы поставщика по доставке товаров (продукции) покупателю в бухгалтерском учёте признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99).

Проводки в учёте у неторговой организации могут быть следующие:

- Дт 23 ‒ Кт 10 (70, 69 и др.) ‒ отражены затраты по доставке готовой продукции;

- Дт 44 ‒ Кт 23 ‒ затраты по доставке отражены в составе расходов на продажу;

- Дт 90.02 ‒ Кт 44 ‒ расходы на продажу включены в себестоимость продаж.

Проводки в учёте у торговой организации следующие:

- Дт 44 ‒ Кт 10 (70, 69 и др.) ‒ затраты по доставке товара отражены в составе расходов на продажу;

- Дт 90.02 ‒ Кт 44 ‒ расходы на продажу включены в себестоимость продаж.

В случае реализации имущества, отличного от товаров и готовой продукции, затраты на доставку списываются в дебет счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы».

При этом, если транспортные услуги оказывает привлечённая транспортная компания и услуги по доставке оплачивает покупатель, перевыставление транспортных расходов можно произвести следующим образом:

- в форме посреднических услуг;

- в форме изменения стоимости товара.

Нюансов учёта доставки, когда транспортные услуги по доставке товара (продукции, поставляемых материалов), который входит в стоимость, не возникает ни у продавца, ни у покупателя.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Учёт доставки товара с привлечением третьих лиц

Стороны вправе заключить договор, в котором содержатся элементы различных договоров (п. 3 ст. 421 ГК РФ).

Например, в договоре поставки можно предусмотреть обязанность поставщика организовать доставку товара силами третьих лиц за счёт покупателя в рамках посреднического договора.

В данном случае если продавец для доставки товара до склада покупателя привлекает стороннюю специализированную автотранспортную компанию, то он выступает посредником между покупателем (заказчиком доставки) и транспортной организацией (автоперевозчиком).

В этом случае вознаграждение, причитающееся поставщику от покупателя имущества (товаров, продукции) за организацию его доставки, признаётся в бухгалтерском учёте поставщика выручкой от реализации посреднических услуг (п. 5 ПБУ 9/99). Доходы и расходы, связанные с оказанием таких услуг, отражаются с использованием счёта 90 «Продажи».

Проводки в учёте поставщика в этом случае могут быть следующие:

- Дт 62 – Кт 76 ‒ задолженность перед транспортной организацией отнесена на счёт покупателя;

- Дт 62 – Кт 90.01 ‒ отражена сумма агентского вознаграждения поставщика;

- Дт 90-03 – Кт 68 ‒ начислен НДС с агентского вознаграждения;

- Дт 51 – Кт 62 ‒ получены денежные средства от покупателя по расходам доставки по посредническому договору и в счёт агентского вознаграждения;

- Дт 76 – Кт 51 ‒ перечислены денежные средства транспортной организации.

Учёт затрат на транспортные услуги сверх цены поставки

Если поставщик выставляет к оплате услуги по доставке сверх стоимости готовой продукции (товаров), то для него это самостоятельный вид деятельности. Порядок оплаты доставки можно установить в договоре купли-продажи или отдельном договоре перевозки.

В этом случае проводки в бухучёте у продавца следующие:

- Дт 62 ‒ Кт 90.01 – отражена выручка от реализации услуг по доставке;

- Дт 90.3 ‒ Кт 68 ‒ начислен НДС со стоимости услуг по доставке.

Учёт при возмещении расходов по доставке

В случае если услуги доставки возмещаются посредством оплаты транспортных расходов поставщику, при привлечении сторонней транспортной компании (при этом посреднический договор не заключён), проводки могут быть в учёте следующие:

- Дт 62 ‒ Кт 90.01 ‒ возмещаемые расходы перевыставлены контрагенту;

- Дт 90.02 ‒ Кт 20 (44) ‒ списаны перевыставленные расходы;

- Дт 90.03 ‒ Кт 76 ‒ НДС с перевыставленных расходов (по расчётной ставке, счёт-фактуру составьте в одном экземпляре, контрагенту его не выставляйте);

- Дт 51 ‒ Кт 62 ‒ получено возмещение;

- Дт 76 ‒ Кт 68 ‒ НДС к уплате.

Отражение доставки товара в учёте у покупателя

В транспортно-заготовительные расходы включают затраты организации, непосредственно связанные с заготовкой и доставкой материалов в организацию (подп. «б» п. 11 ФСБУ 5/2019 «Запасы»).

Расходы на доставку материалов и других запасов в организации включают в состав транспортно-заготовительных расходов, если они оплачиваются отдельно от договорной цены приобретаемых запасов.

Такие расходы возможно учесть одним из способов в соответствии с учётной политикой организации:

- непосредственно в фактической себестоимости запасов;

- в составе отклонений;

- если организация торговая ‒ в расходах на продажу.

Учёт транспортных расходов в фактической себестоимости

Транспортно-заготовительные расходы (расходы по доставке), которые включаются в фактическую себестоимость запасов, отдельно не учитывают. Фактическая себестоимость запасов в этом случае формируется непосредственно на счетах 10 «Материалы» или 41 «Товары» либо с применением счёта 15 «Заготовление и приобретение материальных ценностей», но без использования учётных цен и счёта 16 «Отклонение в стоимости материальных ценностей».

Если транспортные расходы связаны с приобретением разных запасов, то их распределяют между приобретёнными запасами методом, установленным в учётной политике (например, пропорционально объёму, весу или стоимости).

Как заполнить налоговые расчёты и не упустить сроки сдачи?

подробнее

Транспортно-заготовительные расходы при применении учётных цен

При применении учётных цен транспортно-заготовительные расходы учитывают в составе отклонений в стоимости запасов.

Возможны два варианта учёта транспортно-заготовительных расходов: на отдельном субсчёте счёта 10 (счёта 41 «Товары») или на счёте 16.

Если транспортно-заготовительные расходы связаны с приобретением разных наименований запасов, то их распределяют между приобретёнными запасами методом, установленным в учётной политике (например, пропорционально объёму, весу или стоимости).

Если нет значительного различия в удельном весе транспортно-заготовительных расходов или невозможно их отнести непосредственно к конкретным запасам, можно вести учёт транспортно-заготовительных расходов в целом по всем наименованиям запасов.

Независимо от способа учёта, транспортно-заготовительные расходы ежемесячно списывают на счета, на которых отражён расход материалов, пропорционально их учётной стоимости.

Особенности учёта транспортных расходов торговыми компаниями

Торговые организации могут не включать затраты на доставку приобретённых товаров в фактическую себестоимость, а отнести их к расходам на продажу.

То есть у торговых организаций есть дополнительный способ учёта транспортно-заготовительных расходов по товарам (п. 21 ФСБУ 5/2019).

Такие организации могут установить в учётной политике порядок списания транспортно-заготовительных расходов исходя из принципа рациональности (п. 7.4 ПБУ 1/2008). Если транспортно-заготовительные расходы (далее ‒ ТЗР) незначительны (например, не более 10 % выручки от продаж) или равномерны в течение года, то в конце каждого месяца транспортно-заготовительные расходы можно списать в дебет счёта 90, субсчёт 90.2 «Себестоимость продаж» в полном объёме. Если сумма ТЗР существенная или процент ТЗР меняется в течение года, то в конце каждого месяца списывают в расходы ту часть, которая относится к реализованным товарам.

Важно! Расходы на доставку покупатель относит к транспортно-заготовительным расходам (ТЗР). Торговые организации могут учесть транспортные расходы через счёт 44.

Для подтверждения транспортных расходов нужны документы перевозчика (от поставщика, если доставка осуществлена транспортом поставщика). При доставке автомобилем ‒ транспортная накладная. При железнодорожных перевозках ‒ оригинал транспортной железнодорожной накладной или квитанция о приёме груза (ст. 25 Устава железнодорожного транспорта).

Вопрос

Следует ли оформить и передавать покупателю транспортную накладную, если организация-поставщик с целью доставки товаров до него привлекает ИП-перевозчика?

Ответ

Если в качестве поставщика выступает организация, которая для доставки товаров до покупателя привлекает третье лицо (ИП), то транспортная накладная должна оформляться и представляться в том числе покупателю товара, если он является грузополучателем. В этом случае организация-поставщик заключает договор на оказание транспортных услуг (перевозку груза) с третьим лицом (ИП-перевозчиком).

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

На основании ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» заключение договора перевозки груза подтверждается транспортной накладной. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Заключение договора перевозки груза подтверждается транспортной накладной, составленной по утверждённой форме на бумажном носителе или в виде электронной транспортной накладной. Транспортная накладная подписывается грузоотправителем, грузополучателем и перевозчиком или их уполномоченными лицами.

Ориентируйтесь в законодательстве и отслеживайте изменения.

подробнее

Заключение

В учёте поставщика, в зависимости от того, как оформлены договорные отношения по доставке товара (продукции), расходы по транспортным услугам покупателю возможно учесть в цене товара, отдельно сверх цены (как отдельную услугу по доставке), как услугу по вознаграждению с привлечением третьих лиц по посредническому договору или в форме возмещения.

У покупателя доставка отражается в транспортно-заготовительных расходах. В учёте есть несколько возможных вариантов учёта: включить в себестоимость запасов или учесть на отдельном счёте. Торговые организации, как правило, учитывают затраты по доставке в расходах на продажу. Учёт транспортных расходов у покупателя необходимо закрепить в учётной политике организации.

Договорные особенности по отражению транспортных услуг от поставщика влияют на то, как у себя в учёте отразит их покупатель.

Автор: ведущий экономист-консультант «ЧТОДЕЛАТЬКОНСАЛТ» Татьяна Чапаева

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Людмила Круглова

Старший юрисконсульт Группы компаний Телеком-Сервис ИТ

Для многих организаций и индивидуальных предпринимателей, является актуальным вопрос о порядке учета транспортных расходов, которые в значительной степени влияют на порядок формирования издержек обращения, а также на порядок определения налогооблагаемой базы в целях налога на прибыль.

В настоящей статье мы постарались рассмотреть наиболее типичные варианты распределения обязанностей по доставке товаров в соответствии с условиями договоров, раскрыть основные вопросы бухгалтерского и налогового учета транспортных расходов как у продавца, так и у покупателя товаров.

Отражение порядка доставки товара в договорах поставки

Отметим сразу, что вариантов распределения обязанностей по транспортировке между сторонами договора купли-продажи существует достаточно много.

Общее правило о порядке доставки товара при заключении договора поставки закреплено в п.2 ст.458 Гражданского Кодекса РФ (далее – ГК РФ). В указанной норме предусмотрено, что в случаях, когда из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное.

Таким образом, если иное не предусмотрено договором, доставка товара от склада поставщика (иного места нахождения товара) осуществляется покупателем самостоятельно.

В настоящей статье мы рассмотрим следующие, наиболее типичные варианты порядка распределения между сторонами обязанностей по доставке товара и, соответственно, распределения транспортных расходов:

1) товар выбирается со склада поставщика покупателем своими силами или с привлечением транспортной организации;

2) по условиям договора поставки товар доставляется до склада покупателя поставщиком своими силами или с привлечением сторонней транспортной организации, при этом в документах на передачу товара (накладных, счетах-фактурах) отдельной строкой указана стоимость транспортных расходов;

3) товар доставляется до склада покупателя поставщиком своими силами или с привлечением сторонней транспортной организации, при этом отдельно компенсации транспортных расходов покупателем поставщику не производится.

В первом и втором случаях, когда покупатель самостоятельно или посредством привлечения сторонней транспортной организации доставляет товар со склада поставщика, либо оплачивает поставщику услуги по доставке, специальной оговорки в договоре с поставкой о способе доставки не требуется. В первом случае (доставка транспортной организацией) действует общее правило, предусмотренное ст.458 ГК РФ. Во втором, стороны договора поставки выражают свою волю в отношении порядка доставки товара в письменном виде путем подписания накладной или иного документа, в котором указана сумма транспортных расходов, подлежащая возмещению поставщику.

В третьем случае, когда товар доставляется до склада покупателя поставщиком, в договоре поставки следует отдельно оговорить, что обязанность по доставке товара до покупателя лежит на поставщике и, при этом, стоимость такой доставки, учитывается в стоимости товара.

В случае отсутствия подобного положения в договоре, по нашему мнению, со стороны налоговых органов возможны следующие претензии к поставщику.

Как уже упоминалось, п.2 ст. 458 ГК РФ устанавливает, что транспортировку товара со склада поставщика, если иное не предусмотрено договором, осуществляет покупатель своими силами. Поэтому, если в случае применения третьего варианта распределения расходов по транспортировке, в договоре поставки «иного» не предусматривается, отсутствует обязанность поставщика по доставке товара, как в силу закона, так и в силу договора. Таким образом, проверяющие могут сделать вывод, что невозмещаемые покупателями расходы поставщика по доставке товара являются необоснованными, и не могут включаться в состав налогооблагаемой базы по налогу на прибыль.

Во избежание указанных претензий, можно также предусмотреть специальное положение в ценовой политике организации-поставщика, в соответствии с которым, в целях привлечения покупателей, поддержания благоприятной репутации компании, и в других, направленных на получение прибыли, целях, организация осуществляет доставку товаров до покупателей самостоятельно.

Отметим, что в этой ситуации у налоговых органов могут также возникнуть претензии и к покупателю.

Оформление первичных документов на транспортировку

Далее рассмотрим вопрос документального оформления первичных документов на транспортные расходы сторонами договора поставки в трех, упомянутых в предыдущем разделе, вариантах распределения обязанностей по доставке товара.

В случае, когда доставка товара до склада покупателя, в соответствии с условиями договора поставки, осуществляется поставщиком, с оплатой транспортировки покупателем, предъявление транспортных расходов покупателю может оформляться актом на оказание транспортных услуг, либо отдельной строкой в накладной на передачу товара, при этом оформления дополнительных документов на оказание транспортных услуг, по нашему мнению, не требуется.

Отметим, однако, что Минфин РФ в Письме от 27.02.2007 № 03-03-06/1/135 высказал совершенно противоположную точку зрения в отношении рассматриваемого вопроса.

В частности, Минфин разъяснил, что в случае, если услуги по перевозке товара до покупателя оплачиваются поставщиком и подтверждаются только товарной накладной и счетом-фактурой, в которых отдельной строкой указано «Услуги по перевозке», тогда у покупателя отсутствуют первичные документы на оплату услуг по перевозке товара, а, следовательно, отсутствуют основания для принятия их в налоговую базу по налогу на прибыль.

Тем не менее, считаем, что указанная позиция справедлива только для случаев, когда в договоре поставки прямо указано, что поставщик, доставляя товар до покупателя, осуществляет функции транспортной экспедиции, т.е. обязуется за вознаграждение и за счет покупателя организовать выполнение услуг, связанных с перевозкой груза, при этом, в договоре прямо указано, что экспедитор заключает договоры с транспортными организациями от имени покупателя. Только в этом случае поставщик-экспедитор обязан, в соответствии со ст.4 Закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности», предоставить клиенту-покупателю договоры и акты на выполнение транспортных услуг.

В случае же, когда в договоре поставки предусмотрено лишь, что доставку до склада покупателя осуществляет поставщик с оплатой доставки покупателем, поставщик вправе указать факт осуществления услуг в товарной накладной либо в отдельном акте на услуги по перевозке. И тот, и другой документ в данной ситуации будут иметь равнозначную юридическую силу, в том числе с точки зрения положений ст. 9 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухучете). Оформить товарно-транспортную накладную (далее – ТТН) поставщик не может, поскольку не является специализированной транспортной организацией, которая, в соответствии с указанием к оформлению ТТН по форме 1-Т, утвержденной Постановлением Госкомстата РФ от 28.11.1997 № 78, обязана заполнять накладные по форме № 1-Т.

При этом, однако, следует учесть, что если поставщик (а равно покупатель) заключает от своего имени договор на транспортировку товара со специализированным перевозчиком, то для включения транспортных услуг по такому договору в расходы, ему необходимо получить от транспортной организации документы на оказание транспортных услуг (акт на оказание транспортных услуг, ТТН по форме № 1-Т, железнодорожная квитанция и т.п.).

Расходы по транспортировке товара своими силами подтверждаются путевыми листами, оформляемыми на соответствующие транспортные средства, принадлежащие организации на праве собственности, праве аренды или используемые ею на других основаниях.

Именно указанные выше документы будут первичными документами, на основании которых организация (будь то поставщик или покупатель) будет иметь возможность учесть соответствующие транспортные расходы, как в бухгалтерском, так и в налоговом учете.

Рассмотрим теперь вопросы порядка учета транспортных расходов в налоговом и бухгалтерском учете.

Транспортные расходы у покупателя: бухгалтерский учет

В настоящей статье рассмотрим порядок бухгалтерского учета транспортных расходов у покупателей, не использующих при приобретении материально-производственных запасов счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» Плана счетов бухгалтерского учета, утвержденного Приказом Минфина РФ от 09.12.1998 № 94н (далее – План счетов).

Порядок бухгалтерского учета расходов на приобретение товарно-материальных ценностей предусмотрен Положением о бухгалтерском учете материально производственных запасов «ПБУ 5/01», утвержденным Приказом Минфина РФ от 09.06.2001 № 44н (далее – ПБУ 5/01). П.6 ПБУ 5/01 устанавливает, что фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение. К фактическим затратам на приобретение материально-производственных запасов, в числе прочего, относятся затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором.

Таким образом, в общем порядке, предусмотренном ПБУ 5/01, транспортные расходы должны учитываться в стоимости приобретенных товаров по дебету счета 41 «Товары». Однако это возможно только в том случае, когда первичные документы, подтверждающие осуществление транспортных расходов, появляются у покупателя одновременно с первичными документами на товар. В случае же, когда доставка товара осуществляется сторонней организацией, возможна ситуация, когда документы на транспортные услуги (акты на оказание услуг) составлены (предоставлены) позже, нежели документы на приобретение товара (товарные накладные). В этом случае учесть транспортные расходы в стоимости товара нельзя по следующей причине.

Операция по приобретению товара (по сути – формирование фактической себестоимости), в соответствии с принципом своевременности, закрепленном в ст.8 Закона о бухучете, должна быть отражена на счетах бухгалтерского учета, в момент ее совершения, т.е. по сути, на дату приобретения товара. При этом п.12 ПБУ 5/01 предусматривает, что фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению. То есть, если акт по транспортным расходам поступил к покупателю после того, как товар был оприходован на счете 41, увеличить учетную стоимость этого товара на сумму транспортных расходов уже нельзя.

Порядок списания транспортных расходов в такой ситуации будет рассмотрен ниже.

Отметим также, что п.13 ПБУ 5/01 оговаривает, что организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

В соответствии с Планом счетов, в организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, расходы на перевозку товаров; по хранению и подработке товаров; другие аналогичные по назначению расходы. По дебету же счета 44 накапливаются и суммы произведенных организацией расходов, связанных с продажей товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению организациями, осуществляющими торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Следовательно, указанные транспортные расходы, при учете их в составе расходов на продажу в зависимости от закрепленного учетной политикой организации порядка закрытия остатков по счету 44 либо учитываются по окончании отчетного периода в расходах на реализацию (по дебету счета 90 «Продажи») полностью либо, при частичном списании – распределяются на остаток нереализованного на конец месяца товара.

Выбор того или иного способа учета транспортных расходов, должен быть отражен в учетной политике организации в качестве метода оценки активов, как того требует п.3 ст. 6 Закона о бухучете, а также п.5 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина РФ от 09.12.1998 № 60н (далее – ПБУ 1/98).

Транспортные расходы у покупателя: налоговый учет

В соответствии со ст. 320 Налогового кодекса РФ (далее – НК РФ), налогоплательщики, осуществляющие торговую деятельность, формируют расходы на реализацию (далее — издержки обращения) следующим образом. В сумму издержек обращения, в числе прочего, включаются расходы налогоплательщика — покупателя товаров на доставку этих товаров, если они не учтены в стоимости приобретения товаров.

Следует учесть, что стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада налогоплательщика — покупателя товаров учитываются, в соответствии со ст. 320 НК РФ в составе прямых расходов.

При этом ст. 320 НК РФ устанавливает, что порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения. Это означает, что налогоплательщик вправе самостоятельно решить, будет ли он учитывать транспортные расходы в целях налогового учета в составе стоимости приобретенных товаров, либо отдельно в качестве прямых расходов.

Отметим, что, вне зависимости от выбранного способа учета, результат будет единым – транспортные расходы будут учитываться в составе затрат в целях налогообложения прибыли в момент реализации товара.

При этом, в случае, если транспортные расходы учитываются не в составе стоимости товара, а как прямые расходы, порядок их списания в случае возникновения ситуации, когда на конец отчетного (налогового) периода у налогоплательщика остается нереализованный товар, должен соответствовать требованиям, предусмотренным ст. 320 НК РФ в части распределения транспортных расходов, относящихся к остаткам нереализованных товаров.

Транспортные расходы у поставщика: бухгалтерский учет

Расходы поставщика по транспортировке товара до покупателей, в соответствии с п.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н (далее – ПБУ 10/99), относятся к расходам по обычным видам деятельности.

В соответствии с п.7 ПБУ 10/99, расходы по обычным видам деятельности формируют, в числе прочего, расходы, возникающие непосредственно в процессе продажи (перепродажи) товаров.

Порядок списания транспортных расходов по доставке товара до покупателей четко в законодательстве о бухгалтерском учете не определен. Но, исходя из уже упоминавшегося принципа временной определенности фактов хозяйственной деятельности, списание этих расходов должно осуществляться в момент их фактического осуществления, во взаимосвязи с фактом реализации товаров, которые при этом транспортируются. Фактически это означает, что списание в бухгалтерском учете транспортных расходов по доставке товаров до покупателей осуществляется в момент подписания акта оказания транспортных услуг.

Транспортные расходы у поставщика: налоговый учет

Говоря о налоговом учете транспортных расходов при реализации товаров, необходимо отметить следующее. Расходы на транспортировку товаров до покупателей (независимо от того, осуществляется ли транспортировка своими силами или с привлечением сторонней организации), в соответствии с пп.1 п.1 ст.253 НК РФ, являются расходами, связанными с производством и реализацией. При этом ст. 320 НК РФ относит к прямым расходам исключительно расходы на доставку товаров до склада налогоплательщика. Все остальные расходы, за исключением внереализационных, признаются косвенными. В соответствии с п.2 ст.318 НК РФ, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Отметим, однако, что п.1 ст.318 НК РФ устанавливает обязанность налогоплательщика самостоятельно определять в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Соответственно, по нашему мнению, налогоплательщики имеют право учесть транспортные расходы по реализации товаров, осуществленные до момента перехода права собственности на транспортируемые товары, в составе прямых расходов. Однако, такая возможность должна быть отражена в учетной

политике.

Для поставщиков, отправляющих товары покупателям курьерскими службами с оплатой при получении, в программе Бухгалтерия 8.3 есть механизм (с релиза 3.0.81), который упрощает отражение операций при торговле с оплатой наложенным платежом.

О том, как он работает, расскажем в статье.

Содержание

- Учет в 1С

- Настройка программы

- Выставление счета покупателю

- Реализация товаров

- Поступление оплаты покупателя от транспортной компании

- Отражение в учете услуг транспортной компании

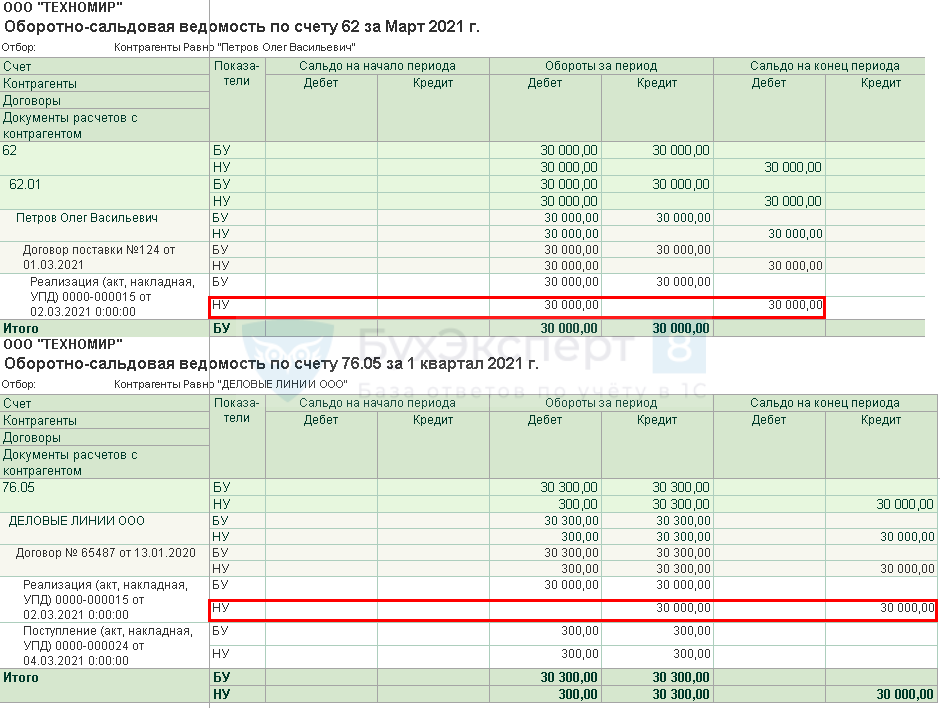

- Корректировка расчетов по НУ

Учет в 1С

Покупатель через интернет-магазин заказал товар с доставкой. Доставляет товар и принимает оплату от покупателя транспортная компания. Покупатель оплачивает товар при получении.

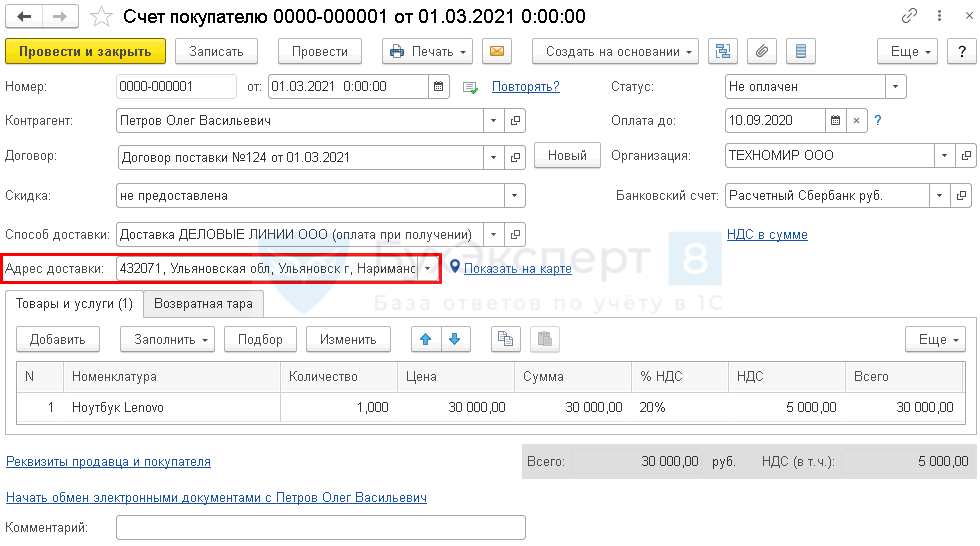

01 марта выставлен счет на оплату покупателю за товар:

- Ноутбук Lenovo — 1 шт. по цене 30 000 руб. (в т. ч. НДС 20%).

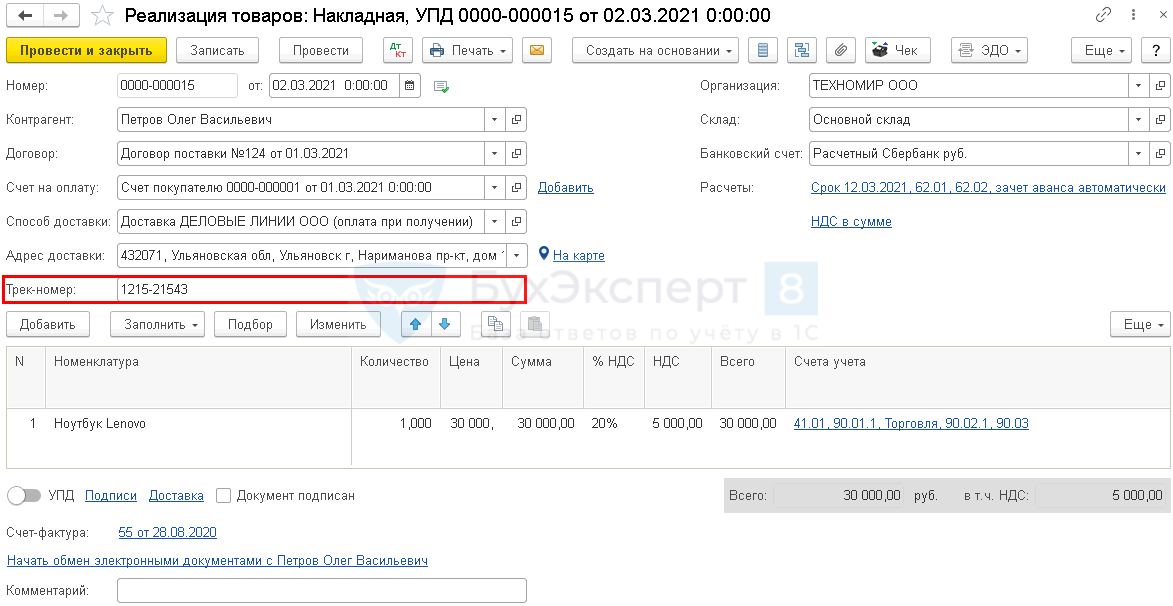

02 марта товар отправлен покупателю через транспортную компанию. В этот же день товар доставлен и получена оплата.

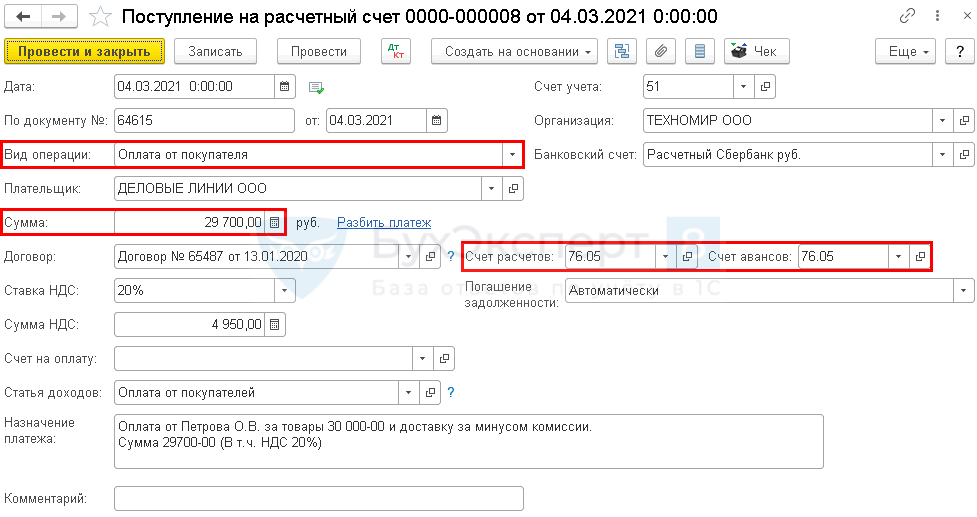

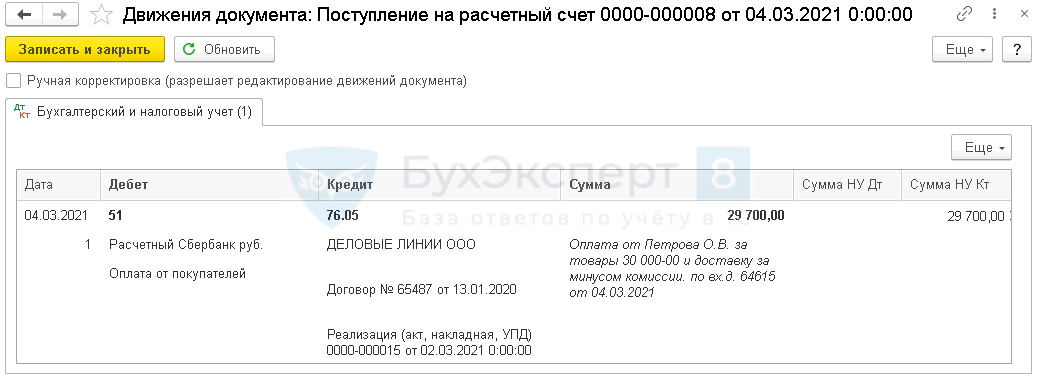

04 марта на расчетный счет поступила оплата от транспортной компании, принятая ей за товар от покупателя, за вычетом комиссии, в сумме 29 700 руб.

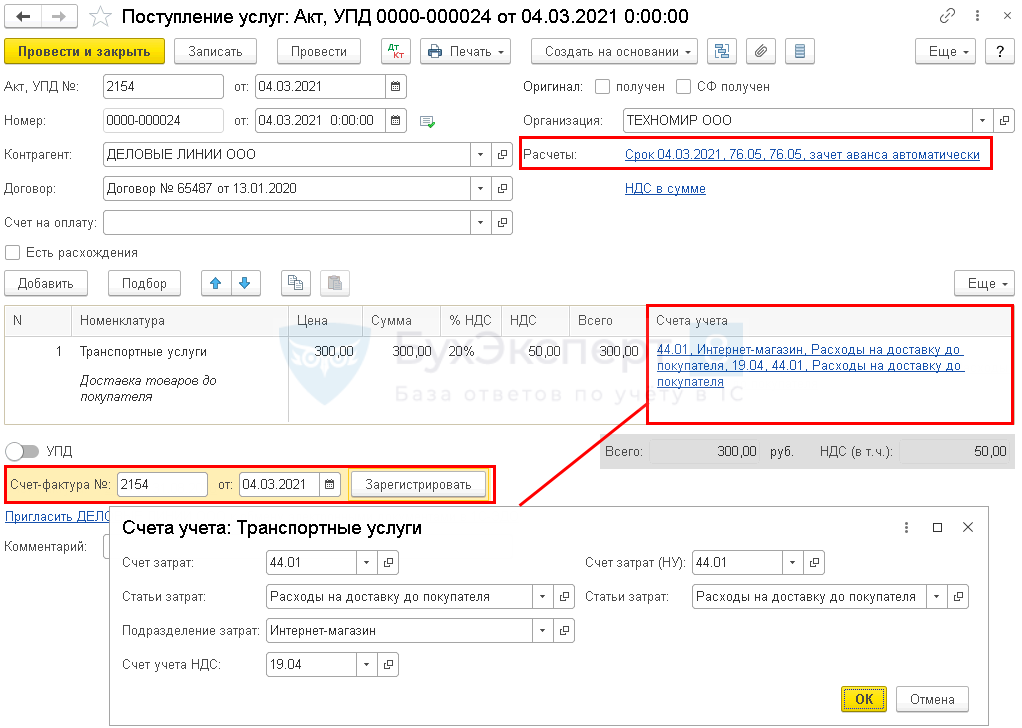

В тот же день поступил акт выполненных работ от транспортной компании за доставку и прием платежа на сумму 300 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выставление счета покупателю | |||||||

| 01 марта | — | — | — | Выставление счета покупателю | Счет покупателю | ||

| Реализация товаров | |||||||

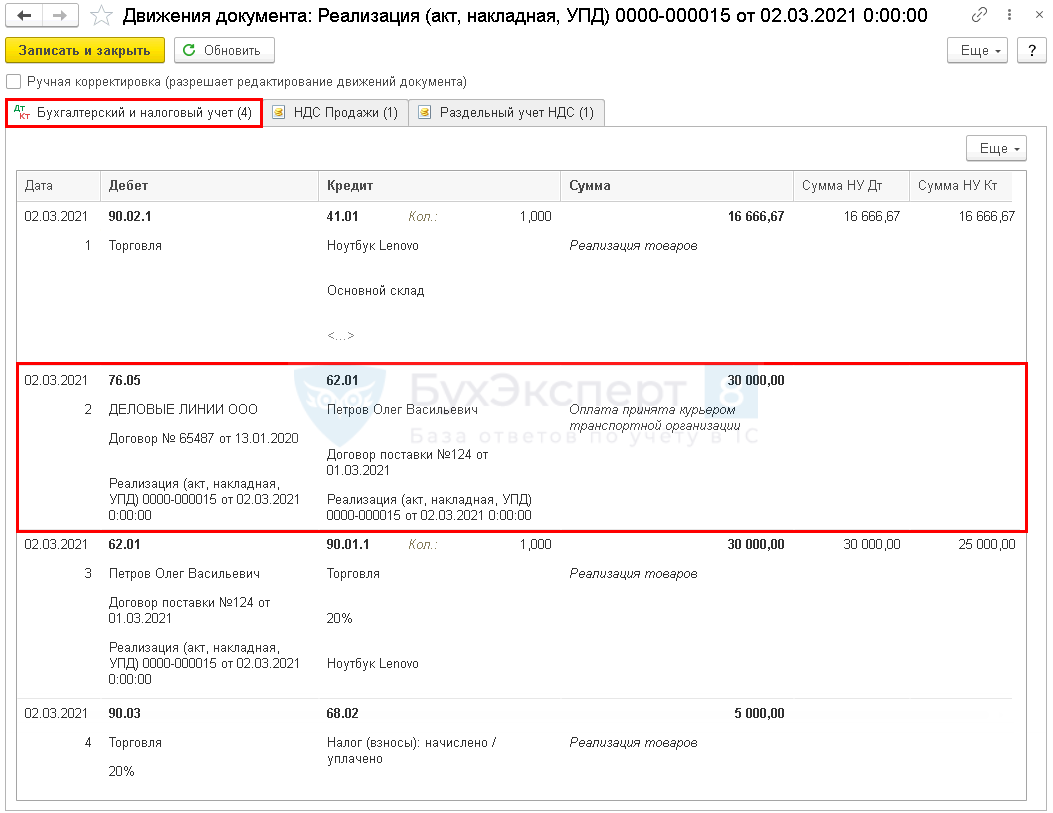

| 02 марта | 90.02.1 | 41.01 | 16 666,67 | 16 666,67 | 16 666,67 | Списание себестоимости товаров | Реализация (акт, накладная, УПД) — Товары (накладная, УПД) |

| 76.05 | 62.01 | 30 000 | Перенос задолженности покупателя на транспортную компанию | ||||

| 62.01 | 90.01.1 | 30 000 | 30 000 | 25 000 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 5 000 | Начисление НДС с выручки | ||||

| Поступление оплаты покупателя от транспортной компании | |||||||

| 04 марта | 51 | 76.05 | 29 700 | 29 700 | Поступление оплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя |

|

| Отражение в учете услуг транспортной компании | |||||||

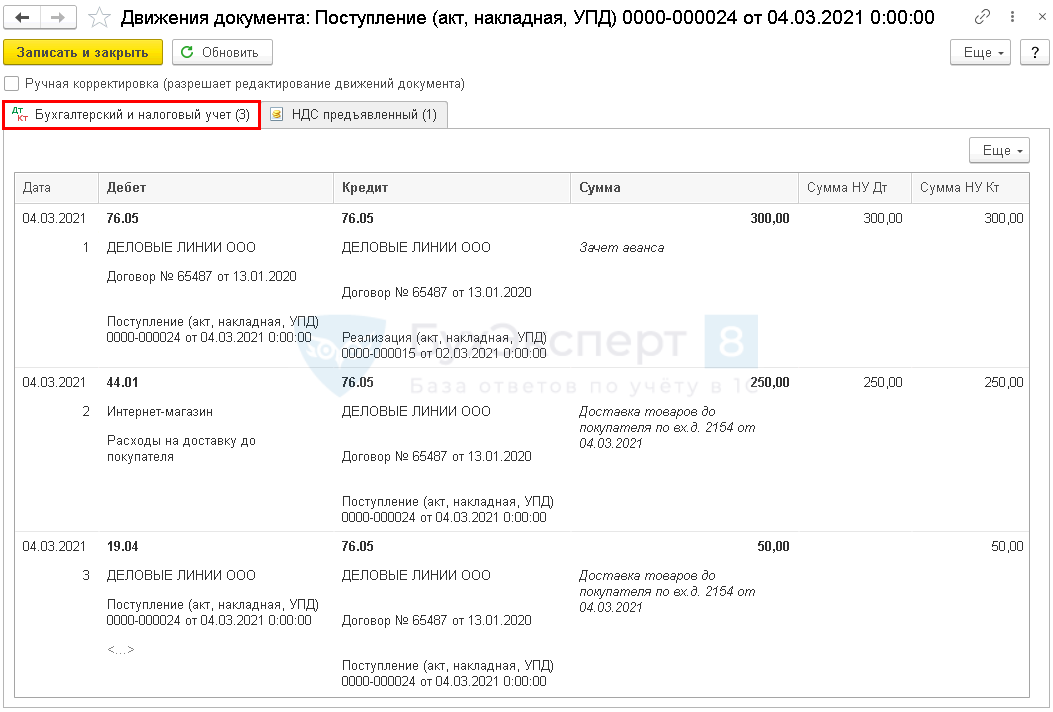

| 04 марта | 76.05 | 76.05 | 300 | 300 | 300 | Зачет аванса | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 44.01 | 76.05 | 250 | 250 | 250 | Учет затрат на услуги | ||

| 19.04 | 76.05 | 50 | 50 | Принятие к учету НДС | |||

| Корректировка расчетов в НУ | |||||||

| 04 марта | 76.05 | 62.01 | 30 000 | 30 000 | Корректировка расчетов в НУ | Операция, введенная вручную — Операция |

Настройка программы

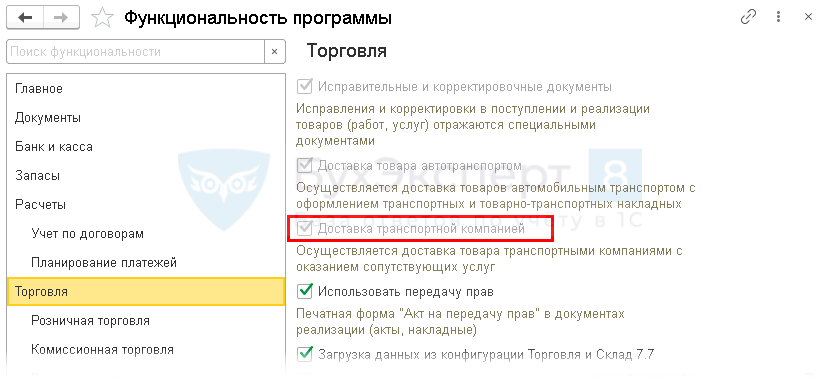

Для включения данного функционала установите флажок Доставка транспортной компанией в разделе Главное — Функциональность — Торговля.

В результате этой настройки появится возможность указать способ доставки в документах:

- Счет покупателю;

- Реализация (акты, накладные).

Выставление счета покупателю

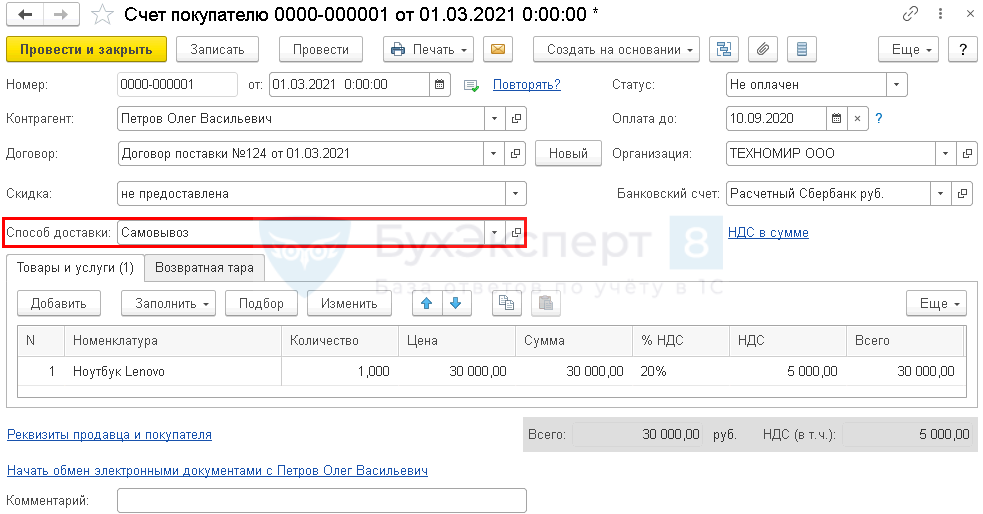

Создайте документ Счет покупателю (Продажи — Счет покупателю).

Счет заполните в обычном порядке.

В поле Способ доставки появится выбор способов:

В программе есть 2 предопределенных способа:

- Самовывоз;

- Собственная служба доставки.

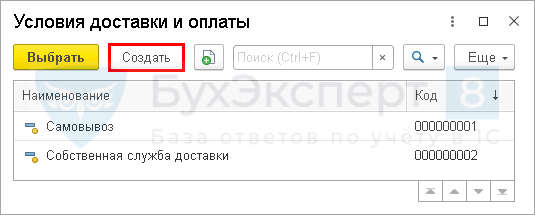

По кнопке Создать создайте способы доставки, которые используются вашей компанией.

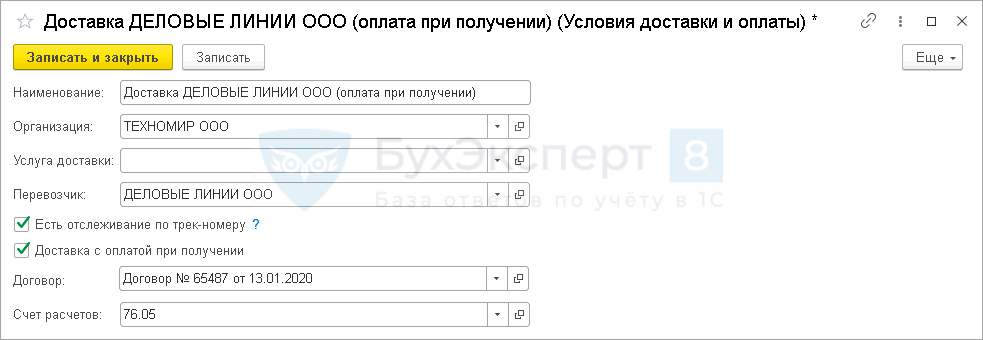

Заполните форму:

- Наименование — заполнится автоматически по данным из поля Перевозчик;

- Организация — организация, использующая данный способ (если учет ведется по нескольким организациям в базе);

- Услуга доставки — заполните из справочника Номенклатура, если оказываете покупателю услуги по доставке;

- Флажок Есть отслеживание по трек-номеру — укажите, если в документе Реализация (акт, накладная) нужно указать трек-номер отправления;

- Флажок Доставка с оплатой при получении — установите, если покупатель оплачивает доставку товара при получении транспортной компании. При установленном флажке появятся поля:

- Договор — создайте договор с транспортной компанией;

PDF

PDF - Счет расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками», установится автоматически.

- Договор — создайте договор с транспортной компанией;

При выборе в поле Способ доставки способа, отличного от Самовывоз, появляется поле Адрес доставки.

В поле выберите один из адресов, указанных в карточке контрагента, по которому осуществляется доставка.

Если Счета покупателям не выставляются, те же данные аналогично можно заполнить непосредственно в документе Реализация (акт, накладная, УПД).

Реализация товаров

Создайте документ Реализация (акт, накладная, УПД) вид операции Товары (накладная, УПД) либо Товары, услуги, комиссия на основании документа Счет покупателю или в разделе Продажи — Реализация (акты, накладные, УПД).

Если документ создан на основании Счета покупателю, то он заполнится данными из Счета автоматически. Если нет — заполните данные аналогично шагу Выставление счета покупателю.

Поле Трек-номер заполните при наличии информации (на данный момент используется для внутренней аналитики, в печатные формы не выводится).

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров;

- Дт 76.05 Кт 62.01 — перенос задолженности покупателя на транспортную компанию (только в БУ);

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров;

- Дт 90.03 Кт 68.02 — начисление НДС.

Поступление оплаты покупателя от транспортной компании

Курьер при приеме оплаты должен выдавать чек с реквизитами продавца. Для этого:

- продавец вправе передать свою ККТ транспортной компании (Письмо Минфина РФ от 06.04.2018 N 03-01-15/22622);

- можно автоматизировать процесс с помощью облачного решения 1С:Касса.

При поступлении оплаты от транспортной компании за покупателя товаров создайте документ Поступление на расчетный счет вид операции Оплата от покупателя.

Укажите:

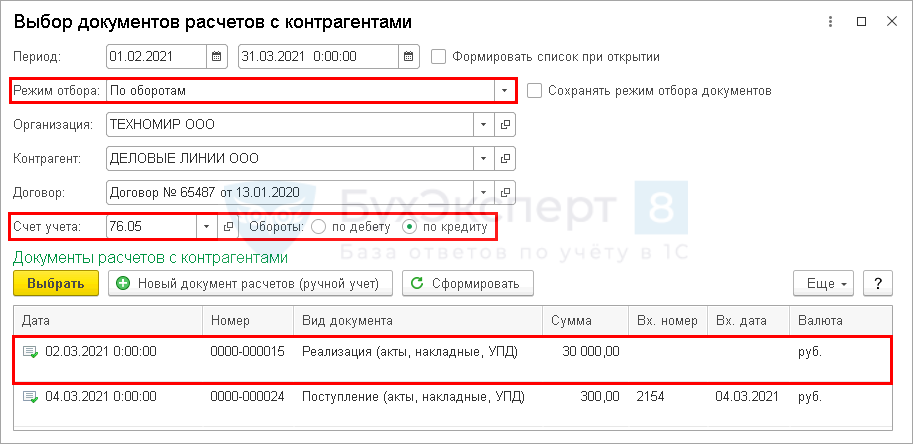

- Договор — созданный договор с транспортной компанией, который указан в документе Реализация (услуги, акт);

- Сумма — поступившая сумма согласно выписки банка (может быть за вычетом комиссии в зависимости от условий договора);

- Счет расчетов и Счет авансов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Чтобы в счета расчетов подставлялся автоматически счет 76.05, установите его для данного договора.

Подробнее Счета расчетов с контрагентами

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.05 — зачисление оплаты от транспортной компании за вычетом комиссии.

Отражение в учете услуг транспортной компании

Отразите поступление услуг от транспортной компании документом Поступление (акт, УПД) вид операции Услуги (акт) в разделе Покупки — Поступление (акты, накладные).

В документе укажите:

- Счета учета расчетов и авансов — 76.05;

- Договор — документ, по которому ведутся расчеты с перевозчиком:

- Вид договора — С транспортной компанией (доставка и оплата).

- Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат:

- Вид расхода — Прочие расходы.

Проводки по документу

Документ формирует проводки:

- Дт 76.05 Кт 76.05 — зачет аванса транспортной компании;

- Дт 44.01 Кт 76.05 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 76.05 — принятие к учету НДС.

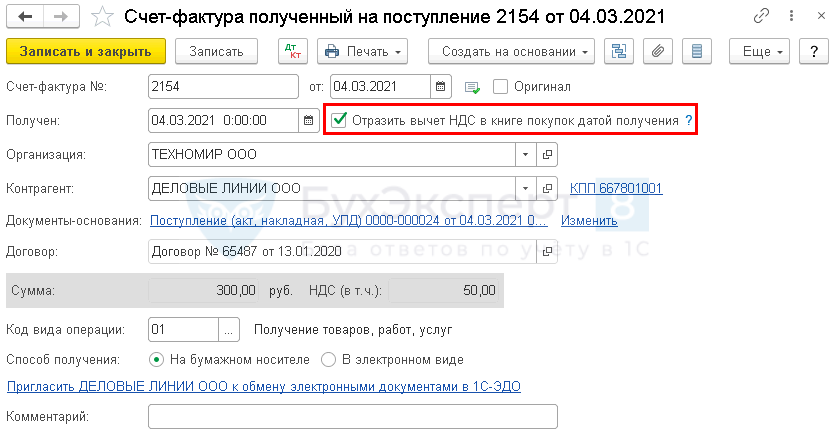

Для регистрации входящего счета-фактуры от перевозчика укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) и нажмите кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

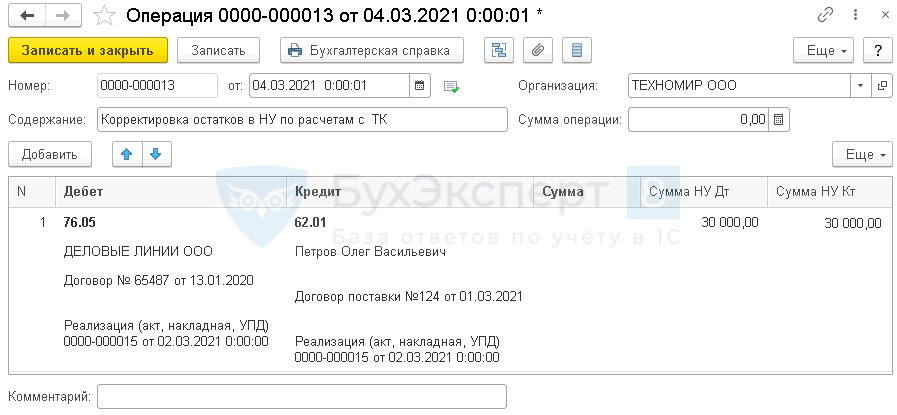

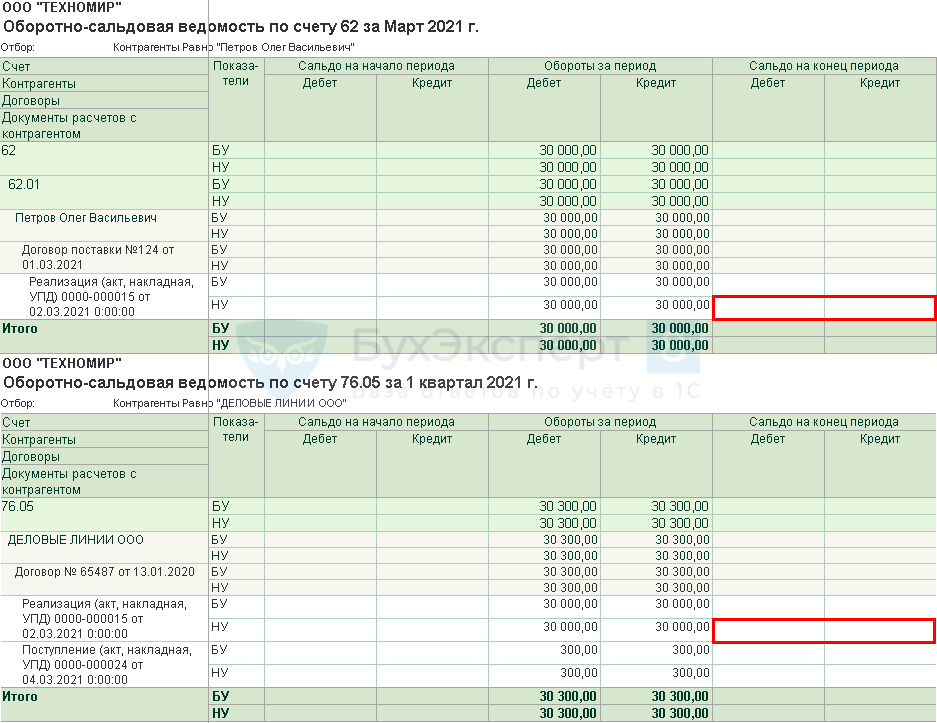

Корректировка расчетов по НУ

Поскольку в документе Реализация (акт, накладная, УПД) перенос оплаты с покупателя на транспортную компанию осуществляется только в БУ, то возникает развернутое сальдо в НУ на сумму оплаты по расчетам:

- с покупателем — по дебету 62.01;

- с транспортной компанией — по кредиту 76.05.

Откорректируйте остатки документом Операция, введенная вручную в разделе Операции — Операция, введенная вручную.

Особенности заполнения документа:

- Дебет — 76.05 «Расчеты с прочими поставщиками и подрядчиками»:

- Субконто 1 —транспортная компания, выбирается из справочника Контрагенты;

- Субконто 2 — договор с транспортной компанией, выбирается из справочника Договоры;

- Субконто 3 — документ реализации, по которому образовалось расхождение, выбирается с помощью настроек отбора:

- Кредит — 62.01 «Расчеты с покупателями и заказчиками»;

- Субконто 1 — покупатель;

- Субконто 2 — договор с покупателем;

- Субконто 3 — документ реализации, по которому образовалось расхождение;

- Сумма — сумма в БУ не заполняется;

- Сумма НУ Дт, Сумма НУ Кт — сумма расхождения (в нашем примере 30 000 руб.)

После этого данные в ОСВ отражаются корректно.

См. также:

- Документ Счет покупателю

- Документ Реализация (акт, накладная)

- Реализация товаров в интернет-магазине: оплата через курьера

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно