Что представляет собой финансовый результат

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации.

Финансовый результат от обычных видов деятельности в бухгалтерском учете

Виды деятельности, которые закреплены учредительной документацией, можно отнести к обычным. Для учета финансовых результатов предназначен счет 90. «Обычные» доходы и расходы удобнее вести на открытых к нему субсчетах:

- 1 — «Выручка».

- 2 — «Себестоимость продаж».

- 3 — «НДС» (с продаж или «исходящий» НДС).

- 4 — «Акцизы».

- 9 — «Прибыль/убыток от продаж». Именно на этом субсчете сводится заключительный итог учета финансовых результатов.

Учет финансовых результатов от обычных видов деятельности организации можно представить следующими бухгалтерскими записями:

- Дт 62 Кт 90.1 — начислена выручка от продаж;

- Дт 90.3 Кт 68 — начислен НДС;

- Дт 90.2 Кт 20 (41, 43, 44) — отражена себестоимость продукции, работ или услуг.

Об особенностях бухучета производственных расходов читайте в нашей статье «Основное производство в бухгалтерском балансе (нюансы)».

Как определить, получило предприятие прибыль или убыток? Для этого нужно суммарные обороты по дебету счетов 90.2, 90.3, 90.4 сопоставить с оборотом по кредиту 90.1. Если кредит счета 90.1 больше оборотов по дебету, то предприятие может отразить прибыль: Дт 90.9 Кт 99. Если же результат противоположный, то говорят о полученном убытке: Дт 99 Кт 90.9. Отметим, что в конце отчетного периода на счете 90 не должно быть остатка.

Бухгалтерский учет финансовых результатов от прочих видов деятельности организации

Если доходы и расходы невозможно отнести к обычной деятельности, то в этом случае для них предусмотрено понятие «Прочие виды деятельности». Перечень прочих доходов состоит из:

- доходов от предоставления имущества в аренду;

С января 2022 года операции по аренде учитывайте в соответствии с ФСБУ 25/2018, утвержденным Приказом Минфина России от 16.10.2018 № 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности

Как при применении ФСБУ 25/2018 учитывать финансовую аренду в бухгалтерском учете и бухотчетности, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

- финансовой выгоды по ценным бумагам и другим вложениям;

- выручки от реализации собственных активов (к примеру, основных фондов, нематериальных активов);

- безвозмездных экономических выгод;

- причитающихся штрафов, пени и неустоек, а также возмещения причиненного ущерба;

- положительных курсовых разниц;

- списанной кредиторской задолженности после окончания срока давности;

- инвентаризационных излишков и т. д.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- НДС по реализационным операциям;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы;

- экономические выгоды по полученным кредитам и займам и другие.

ВАЖНО! В 2022 — 2024 годах установлен особый учет курсовых разниц в целях расчета налога на прибыль. Связано это с резкими скачками курсов валют. Подробнее о новшествах мы писали в материале.

К прочим относятся также доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: стихийного бедствия, пожара, аварии, национализации и т.п. (чрезвычайные доходы и расходы).

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы». К нему, в отличие от счета 90, достаточно открыть всего 3 субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности. Он может быть в корреспонденции с различными счетами (зависит от источника дохода):

- Дт 62 (76) Кт 91.1 — начислена арендная плата;

- Дт 62 (76) Кт 91.1 — начислена выручка от продажи активов (например, основных средств, нематериальных активов);

- Дт 62 (76) Кт 91.1 — начислены дивиденды, проценты и прочие доходы по ценным бумагам, а также от участия в уставных капиталах сторонних компаний;

- Дт 66 (67) Кт 91.1 — начислены проценты по выданным ранее долгосрочным и краткосрочным кредитам и займам;

- Дт 98 Кт 91.1 — отражен доход от имущества, полученного на безвозмездной основе;

- Дт 60 (62, 76) Кт 91.1 — списана кредиторская задолженность с истекшим сроком давности;

- Дт 52, 57 Кт 91.1 — выявлена положительная курсовая разница при продаже валюты;

- Дт 63 Кт 91.1 — сумма резерва по сомнительным долгам включена в состав прочих доходов;

- Дт 50, 10, 41, 43 Кт 91.1 — выявлены излишки по результатам проведенной инвентаризации;

- Дт 10 Кт 91.1 — оприходованы пригодные для дальнейшего применения материалы, оставшиеся после поврежденных основных средств, товаров, готовой продукции;

- Дт 76 Кт 91.1 — отражены суммы страхового возмещения по уничтоженному имуществу в случае, если оно было застраховано.

А дебет счета 91.2 предназначен для отражения расходных операций:

- Дт 91.2 Кт 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

- Дт 91.2 Кт 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

- Дт 91.2 Кт 10 — списана себестоимость материалов, предназначенных для продажи;

- Дт 91.2 Кт 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

- Дт 91.2 Кт 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

- Дт 91.2 Кт 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

Более подробно о порядке списания дебиторки читайте в нашем материале «Порядок списания дебиторской задолженности».

- Дт 91.2 Кт 76 — начислена комиссия банка за проведение расчетных операций;

- Дт 91.2 Кт 52, 57 — отражена отрицательная курсовая разница;

- Дт 91.2 Кт 01.2, 10, 41, 43 — списана остаточная стоимость основных средств, материалов, товаров и готовой продукции, которые пострадали в результате чрезвычайной ситуации, к примеру, при пожаре на складах предприятия.

Смысл расчета итогового финансового результата полностью аналогичен счету 90:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Как и счет 90, счет 91 предполагает отсутствие остатка на нем.

О порядке определения курсовых разниц читайте в нашей статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Как определить конечный финансовый результат?

С учетом финансовых результатов по обычным и прочим видам деятельности мы разобрались. Но как определить общий финансовый результат в целом по предприятию? Для начала определимся, из чего он состоит.

Окончательный финансовый результат включает в себя:

- финансовый результат, полученный по обычной деятельности;

- финансовый результат, выявленный от прочей деятельности;

- начисление налога на прибыль.

Итог учета финансового результата по обычной деятельности отражается:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

Сальдо учета финансового результата по прочей деятельности выглядит следующим образом:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Налог на прибыль обязаны начислять и уплачивать российские и иностранные компании, которые ведут свою деятельность в пределах территории нашей страны и применяющие общий налоговый режим. Он отражается следующей записью на бухгалтерских счетах:

Дт 99 Кт 68.4 — начислен налог на прибыль, который предназначен для перечисления в бюджетную систему РФ.

О том, как определить величину налога на прибыль, узнаете из публикации «Как правильно рассчитать налог на прибыль организаций?».

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль.

- Дт 84 Кт 99 — отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

По итогам года все организации переносят сведения с 90-х счетов в отчет о финансовых результатах. Напомним, по итогам 2020 года сведения оформляйте на обновленном бланке. О том, что изменилось в формуляре, читайте здесь.

Как правильно заполнить отчет о финансовых результатах, рассказали эксперты КонсультантПлюс. Получите пробный доступ к К+ и изучите порядок заполнения формы 2 бесплатно.

Образец заполнения отчета в новой редакции с комментариями по оформлению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к системе:

Скачать бесплатно образец в КонсультантПлюс

Бухгалтерский учет использования прибыли

Прибыль — это положительный результат деятельности компании в целом. Каждое предприятие заинтересовано в ее увеличении. Но одного получения прибыли недостаточно для дальнейшего развития организации. Большое значение имеет ее рациональное и эффективное использование. Чистая прибыль — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль. Она отражается по кредиту счета 84 и подлежит дальнейшему распределению.

Узнайте, как провести анализ чистой прибыли компании, из нашей статьи «Порядок проведения анализа чистой прибыли предприятия».

Основные направления распределения чистой прибыли:

- Создание резервного капитала. Для акционерных обществ его создание является обязательным условием, остальные предприятия могут создавать его по своему усмотрению:

Дт 84 Кт 82 — сформирован резервный капитал за счет чистой прибыли.

- Погашение убытков прошлых лет:

Дт 84 Кт 84 — погашен убыток прошлых лет.

- Начисление и выплата дивидендов участникам общества:

Дт 84 Кт 75 (70) — отражены дивиденды.

Счет 70 используется в том случае, когда акционерами выступают сотрудники предприятия.

По результатам финансового года предприятием может быть получен убыток, который также отражается на счете 84. Он может быть покрыт несколькими путями:

- За счет средств добавочного капитала:

Дт 83 Кт 84.

- За счет средств величины резервного капитала, который был создан в предыдущие отчетные периоды после распределения чистой прибыли:

Дт 82 Кт 84.

- За счет дополнительно привлеченных вкладов участников общества:

Дт 75 (70) Кт 84.

Таким образом, рациональное использование прибыли позволяет предприятию оставаться более устойчивым в будущем. Одним из самых эффективных направлений использования чистой прибыли современные экономисты считают создание резервного капитала. Он поможет предприятию в дальнейшем покрыть убытки от своей деятельности, которые возможны в условиях нестабильной экономической ситуации.

Анализ финансовых результатов деятельности организации

Финансовый результат финансового года показывает эффективность коммерческой деятельности предприятия. Своевременный и полный учет финансовых результатов важен с экономической точки, так как позволяет получить наиболее достоверные данные и выводы. Анализ позволяет выявить слабые стороны предприятия, найти более рациональное применение имеющимся ресурсам. Данные анализа могут быть использованы для текущего и стратегического планирования деятельности компании в будущем.

Главной целью анализа, как и учета финансовых результатов, является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Учет финансовых результатов предполагает составление и сдачу бухгалтерской отчетности. Прибыль занимает одно из ключевых мест при проведении аналитических расчетов. Различают анализ бухгалтерской и экономической прибыли предприятия. Разница между ними заключается в порядке определения прибыли.

Расчет бухгалтерской прибыли основывается на данных бухгалтерского учета. Именно эту прибыль мы видим в отчете о прибылях и убытках. Бухгалтерская прибыль признает только явные затраты по реальным и документально подтвержденным хозяйственным операциям. При определении экономической прибыли специалисты учитывают также неявные затраты. Из-за них и образуется разница между бухгалтерской и экономической прибылью. Неявные затраты представляют собой альтернативные ресурсы или упущенные экономические возможности (выгоды). К примеру, предприятие имеет сберегательный депозит в кредитном учреждении. Если бы оно в течение года дополнительно инвестировало в него определенные финансовые ресурсы, то доход по вкладу мог вырасти. Величина возможных, но неполученных процентов по депозиту и будет являться упущенной экономической выгодой.

Каждый из видов прибыли может быть проанализирован при помощи основных приемов:

- Сравнительный анализ, который предполагает сопоставление одних и тех же показателей за аналогичные промежутки времени, а также выявляет отклонения между ними в большую или меньшую сторону.

- Структурный анализ, направленный на расчет структуры каждого показателя в общем весе всех данных и динамику ее изменения.

- Факторный анализ, который применяется для определения влияния каждого фактора на экономический результат и выявления взаимосвязей между ними.

Каждое предприятие, которое заинтересовано в дальнейшем увеличении прибыли, должно выбрать те методы анализа, которые лучше всего подходят его специфике деятельности и отраслевой принадлежности.

Формулы расчета основных показателей, которые характеризуют деятельность компании, можно найти в статье «Основные финансовые коэффициенты и формулы их расчета».

Итоги

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Учет финансовых результатов по обычным видам деятельности ведется на счете 90, по прочим видам деятельности — на счете 91. Конечный финансовый результат определяется на счете 99 и складывается из сальдо доходов и расходов по обычным и прочим видам деятельности, начисленного налога на прибыль организаций.

В конце каждого года на счете 84 отражается величина чистой прибыли либо непокрытого убытка. Чистая прибыль подлежит распределению и должна быть рационально использована с экономической точки зрения. Убыток отчетного периода может быть покрыт за счет средств добавочного и резервного капиталов, а также при помощи привлечения дополнительных вкладов участников общества.

В настоящее время применяется большое количество приемов анализа финансовых результатов. Их проводят разные службы и управленческие звенья предприятия. Анализ может проводиться на основе бухгалтерской или экономической прибыли. Каждый из видов анализа и учет финансовых результатов тесно связан друг с другом. Без итоговых данных учета финансовых результатов невозможно провести ни один из видов анализа.

Бухгалтеры, особенно начинающие, не всегда могут понять, какие доходы являются для компании обычными, а какие прочими. Как следствие, нет полной ясности, по какому счету (90 или 91) необходимо отразить выручку в каждом конкретном случае. Будем разбираться по порядку.

Доходы, полученные организацией, согласно нормам законодательства о бухгалтерском учете, подразделяются на доходы от обычных видов деятельности и прочие доходы. Организациям предоставлено право самостоятельно квалифицировать доходы, учитывая их характер, условия получения, а также направление деятельности организации.

Коммерческие организации, являющиеся юридическими лицами, информацию о доходах должны формировать, руководствуясь Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 6. 05.1999 № 32н (далее — ПБУ 9/99).

Доходом организации в соответствии с пунктом 2 ПБУ 9/99 признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации. Между тем не все полученные организацией денежные средства и имущество могут быть признаны доходом организации. Не признаются доходами организации вклады участников (собственников имущества). В соответствии с пунктом 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц:

- сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобные;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

В пункте 4 ПБУ 9/99 приведена классификация доходов, согласно которой полученные организацией доходы, подразделяются на доходы от обычных видов деятельности и прочие доходы. Выбранный порядок признания доходов организация должна предусмотреть в приказе по учетной политике в целях бухгалтерского учета. В составе прочих доходов выделяют и чрезвычайные доходы, то есть доходы, полученные в результате чрезвычайных ситуаций.

Критерии отнесения поступлений в состав доходов от обычных видов деятельности определяются организацией самостоятельно и закрепляются в учетной политике компании.

Как правило, доходами по обычным видам деятельности признаются доходы, получаемые организацией по основному виду бизнеса. При наличии нескольких видов деятельности в качестве критерия признания доходов от обычных видов деятельности традиционно используется порог существенности «обычных» доходов в общем объеме доходных поступлений, получаемых организацией.

Критерий существенности, используемый организацией для классификации доходов, также закрепляется в учетной политике (обычно применяется 5%).

По сути, доходами от обычных видов деятельности организации является выручка от продажи продукции, товаров, выполнения работ, оказания услуг.

Соответственно, все иные поступления, отличные от выручки, в том числе возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности организации, считаются прочими доходами.

Условия признания выручки от обычных видов деятельности в бухучете

Пунктом 12 ПБУ 9/99 определены пять условий, при одновременном выполнении которых выручка признается в бухгалтерском учете:

- организация имеет право на получение выручки, которое вытекает из конкретного договора или подтверждается иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении полученных организацией денежных средств и иных активов не выполняется хотя бы одно из перечисленных выше условий, в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

Выручка от предоставления за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, признается при одновременном выполнении лишь трех условий:

- организация имеет право на получение выручки, вытекающее из конкретного договора или подтверждаемого иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности, а также для определения финансового результата по ним Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. № 94н, предназначен счет 90 «Продажи».

Сумма выручки от обычных видов деятельности, а именно от продажи товаров, продукции, выполнения работ, оказания услуг, при признании в бухгалтерском учете отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Для учета поступления активов, признаваемых выручкой, предусмотрен субсчет 90–1 «Выручка», записи на котором производятся накопительно в течение отчетного года.

Пример. В 2018 году Организация получила выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС — 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров — 255 000 руб.

В учете необходимо сделать следующие проводки:

- Дебет 62 Кредит 90–1 — 1 770 000 руб. — отражена выручка от продажи товаров;

- Дебет 90–3 Кредит 68, субсчет «Расчеты по НДС» — 270 000 руб. — начислен НДС;

- Дебет 90–2 Кредит 41–900 000 руб. — списана себестоимость проданных товаров;

- Дебет 90–2 Кредит 44–255 000 руб. м списаны расходы на продажу;

- Дебет 90–9 Кредит 99–345 000 руб. (1 770 000–270 000–900 000–255 000) —отражена прибыль от продаж.

Прочие доходы в бухгалтерском учете

Перечень прочих доходов приведен в пункте 7 ПБУ 9/99 и является открытым. Прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная в результате совместной деятельности;

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы,пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10. 2000 № 94н, для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

- 91–1 «Прочие доходы»;

- 91–2 «Прочие расходы»;

- 91–9 «Сальдо прочих доходов и расходов».

Поступления активов, признаваемых прочими доходами, учитываются на субсчете 91–1 «Прочие доходы». Субсчет 91–9 предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Учет на счете 91 ведется следующим образом. Накопительно в течение отчетного года производятся записи по субсчетам 91–1 и 91–2. Каждый месяц определяется сальдо прочих доходов и расходов сопоставлением оборотов по дебету субсчета 91–2 и кредиту субсчета 91–1, которое затем списывается с субсчета 91–9 на счет 99 «Прибыли и убытки». То есть счет 91 сальдо на отчетную дату не имеет.

По окончании отчетного года субсчета, открытые к счету 91 «Прочие доходы и расходы», за исключением субсчета 91–9, закрываются внутренними записями на субсчет 91–9. По счету 91 следует вести аналитический учет по каждому виду прочих доходов и расходов таким образом, чтобы была возможность выявления финансового результата по каждой операции.

О том, в каком порядке признаются в бухгалтерском учете организации прочие доходы, сказано в пункте 16 ПБУ 9/99. При выполнении всех пяти установленных условий для признания выручки, прочие поступления признаются в бухгучете в следующем порядке:

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации). При этом для целей бухгучета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления — по мере образования (выявления).

Рассмотрим на примерах некоторые из доходов, относимых ПБУ 9/99 к прочим доходам.

Пример. Организация заключила договор аренды, по условиям которого она передает в аренду принадлежащее ей оборудование сроком на 1 месяц. Предоставление имущества в аренду не является для организации основным видом деятельности. Стоимость аренды — 36 580 руб., в том числе НДС 18% — 5580 руб. Указанная сумма перечислена на расчетный счет организации по окончании срока аренды. Расчеты с арендатором организация ведет на счете 76 «Расчеты с разными дебиторами и кредиторами».

— Дебет 76 Кредит 91–1 «Прочие доходы» — 36 580 руб. — начислена арендная плата;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» — 5580 руб. — начислена сумма НДС по арендной плате;

— Дебет 51 «Расчетные счета» Кредит 76–36 580 руб. — поступила на расчетный счет сумма арендной платы.

Пример. Организация-плательщик НДС в ноябре продает автомобиль. Договорная стоимость автомобиля — 172 280 руб., в том числе НДС 18% — 26 280 руб. Первоначальная стоимость автомобиля — 336 960 руб.

Срок полезного использования, установленный организацией при принятии автомобиля к учету, — 5 лет, фактический срок эксплуатации до момента продажи — 3 года.

Амортизация начислялась линейным способом, сумма начисленной амортизации — 202 176 руб. Остаточная стоимость автомобиля — 134 784 руб.

— Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91–1 «Прочие доходы» — 172 280 руб. — учтена задолженность покупателя за проданный автомобиль;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» — 26 280 руб. — начислен НДС с суммы реализации;

— Дебет 01–2 «Выбытие основных средств» Кредит 01–1 «Основные средства в организации» — 336 960 руб. — отражено выбытие автомобиля в результате продажи;

— Дебет 02 «Амортизация основных средств» Кредит 01–2 «Выбытие основных средств» — 202 176 руб. — списана сумма амортизации, начисленной за время эксплуатации автомобиля;

— Дебет 91–2 «Прочие расходы» Кредит 01–2 «Выбытие основных средств» — 134 784 руб. — списана остаточная стоимость проданного автомобиля;

— Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» (62 «Расчеты с покупателями и заказчиками») — 172 280 руб. — поступили денежные средства от покупателя;

— Дебет 91–9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» — 11 216 руб. — отражена прибыль от продажи автомобиля.

Пример. Организация-заимодавец предоставила организации-заемщику 1 июля 2018 года заем в денежной форме в сумме 326 000 руб. сроком на 1 месяц. Процентная ставка по договору займа составляет 14% годовых. Условиями договора займа определено, что проценты по договору уплачиваются одновременно с возвратом суммы займа.

В бухгалтерском учете организации-заимодавца операции по предоставлению займа и начислению процентов будут отражены следующим образом:

В июле 2018 года:

- Дебет 58–3 «Предоставленные займы» Кредит 51 «Расчетные счета» — 326 000 — отражены в составе финансовых вложений денежные средства, предоставленные по договору займа;

- Дебет 76, субсчет «Расчеты по причитающимся процентам», Кредит 91–1 «Прочие доходы» — 3876,27 руб. — начислены проценты, причитающиеся к получению за июль 2018 года ((326 000 руб. x 14%) / 365 дней x 31 день).

В августе 2018 года:

- Дебет 51 «Расчеты счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся процентам» — 3876,27 руб. — получены проценты по договору займа;

- Дебет 51 «Расчетные счета» Кредит 58–3 «Предоставленные займы» — 326 000 руб. — возвращена сумма займа.

Классификация доходов в налоговом учете

Понятие «доход» в бухгалтерском и налоговом учете определяется практически одинаково. В целях налогообложения прибыли доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Расшифровки понятия «экономическая выгода» не дает ни ПБУ 9/99, ни НК РФ. Этот термин содержится в Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров РФ 29.12.1997. В соответствии с пунктом 7.2.1 Концепции будущие экономические выгоды представляют собой потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменян на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

В целях налогообложения прибыли доходы от сдачи имущества в аренду, от предоставления в пользование прав на объекты интеллектуальной собственности могут быть учтены как в составе доходов от реализации, так и в составе внереализационных доходов. При этом в бухучете доходы от участия в уставных капиталах других организаций могут учитываться либо в составе доходов от обычных видов деятельности, если это является предметом деятельности организации, либо в составе прочих доходов, когда участие в уставных капиталах других организаций не является предметом деятельности организации. В целях налогообложения прибыли доходы от участия в уставных капиталах других организаций относятся ко внереализационным доходам организации.

Таким образом, перечень доходов от обычных видов деятельности в бухучете и доходов от реализации в целях налогообложения прибыли может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

В состав внереализационных доходов в целях налогообложения прибыли относятся доходы, не признаваемые доходами от реализации. Перечень внереализационных доходов достаточно большой. Тем не менее формулировка, данная в статье 250 НК РФ, о том, что «внереализационными доходами налогоплательщика признаются, в частности, доходы…», позволяет сделать вывод, что перечень остается открытым. Не следует забывать и о том, что не все денежные средства и имущество, полученные организацией, могут быть признаны ее доходом в целях налогового учета (ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль).

Перечень доходов, не учитываемых при определении налоговой базы, значительно шире перечня доходов, не признаваемых доходами в бухгалтерском учете. Это приводит к тому, что некоторые доходы будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы по налогу на прибыль. В такой ситуации следует руководствоваться ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н, устанавливающим порядок отражения и учета разниц, возникающих между данными бухгалтерского и налогового учета.

Перед бухгалтером часто стоит задача по представлению управленческой отчетности руководителю: по продажам, прибыли, состоянию задолженности и т. д.

В связи с этим возникают вопросы:

- Как посмотреть выручку в 1С 8.3 Бухгалтерия за месяц?

- Как в 1С посмотреть прибыль за месяц?

- Как посмотреть продажи в 1С?

Ответы на них вы найдете в этой статье.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

- Где в 1С посмотреть выручку и прибыль за месяц

- На каком счете отражается выручка в 1С

- Как посмотреть выручку без НДС в 1С

- Как посмотреть оборот в 1С

- Как в 1С посмотреть продажи

- Отчет Продажи

- Отчет Продажи по контрагентам (по оплате)

- Отчет Сравнение продаж

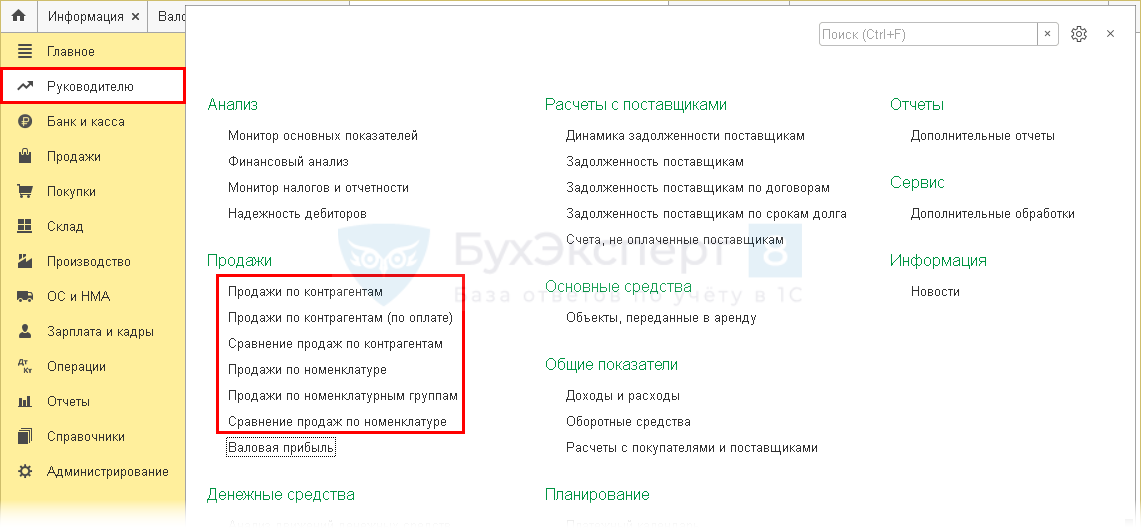

В программе 1С Бухгалтерия 8 ред. 3.0 для получения данных о выручке и валовой прибыли можно воспользоваться:

- специальным отчетом в разделе Руководителю;

- стандартным отчетом Оборотно-сальдовая ведомость по счету.

Где в 1С посмотреть выручку и прибыль за месяц

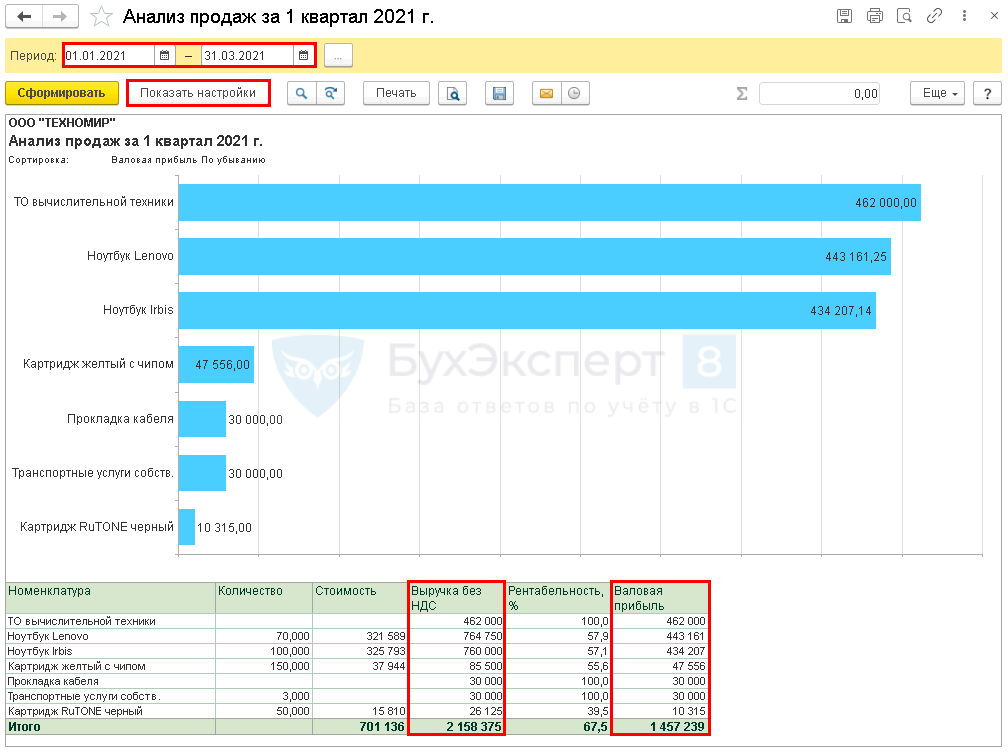

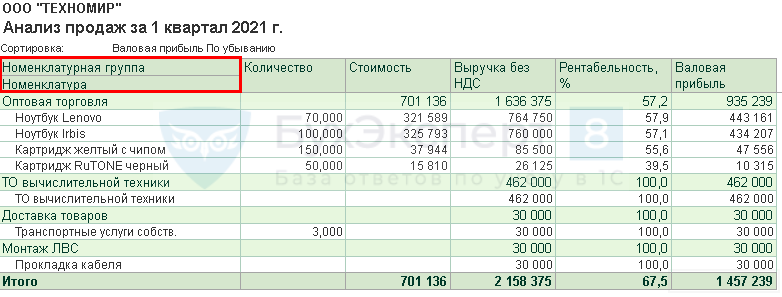

В разделе Руководителю реализован отчет Анализ продаж (до релиза 3.0.96 он назывался Валовая прибыль), в котором за нужный период отражается выручка и валовая прибыль в виде:

- диаграммы;

- таблицы.

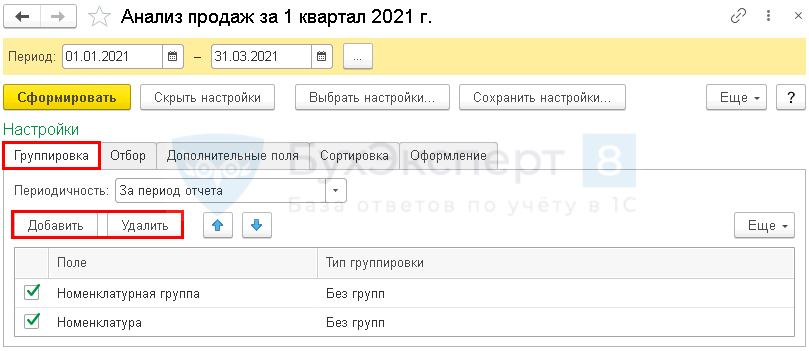

По умолчанию отчет формируется в разрезе Номенклатуры. По кнопке Показать настройки откройте форму и задайте свои настройки.

На вкладке Группировка с помощью кнопок Добавить, Удалить задайте нужные показатели группировки и порядок их расположения в отчете.

Настроим вывод данных по Номенклатурной группе и Номенклатуре.

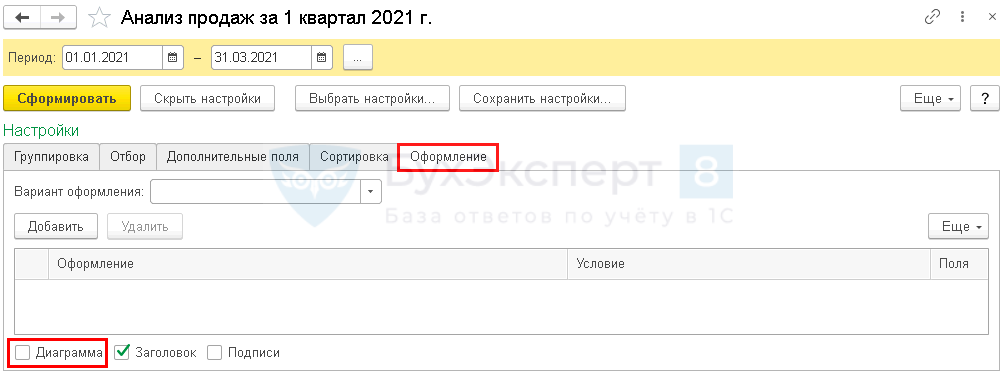

Если графическое представление не нужно, на вкладке Оформление можно снять флажок Диаграмма, чтобы отчет принял более компактный вид.

Стоимость реализованных товаров, работ, услуг приводится с учетом корректировки стоимости номенклатуры и торговой наценки, поэтому за текущий месяц отчет следует формировать после проведения регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца.

В отчет включаются обороты по:

- Кт 90.01 (выручка по основным видам деятельности);

- Дт 90.02 Кт 41, 43, 10 (стоимость товаров, продукции и материалов).

Расходы по работам и услугам, а также выручка от реализации по 91 счету в отчет не выводятся. Поэтому воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету, если нужно посмотреть:

- прибыль по работам и услугам;

- данные по выручке, отраженной на 91 счете.

На каком счете отражается выручка в 1С

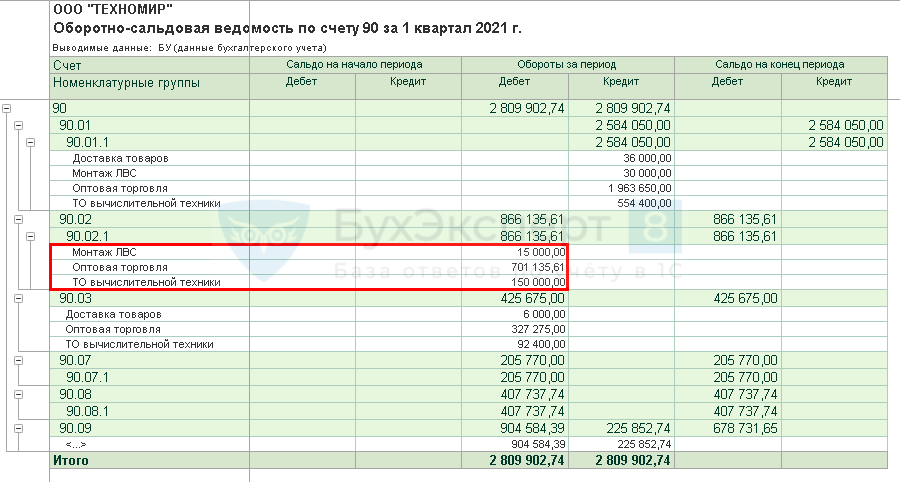

Чтобы посмотреть выручку и валовую прибыль по основным видам деятельности в 1С 8.3, сформируйте отчет Оборотно-сальдовая ведомость по счету 90 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

Как посмотреть выручку в 1С 8.3 Бухгалтерия

В ОСВ отражаются выручка и расходы по всем видам деятельности (включая работы и услуги), в отличие от отчета Валовая прибыль.

Выручка в отчете выводится с учетом НДС.

Как посмотреть выручку без НДС в 1С

Выручку без НДС нужно рассчитать вручную по формуле:

Валовую прибыль рассчитайте по формуле:

Расходы отражаются на счете 90.02 после закрытия счетов 20, 23, 25, 26, поэтому ОСВ за период следует формировать после проведения процедуры Закрытие месяца за этот период.

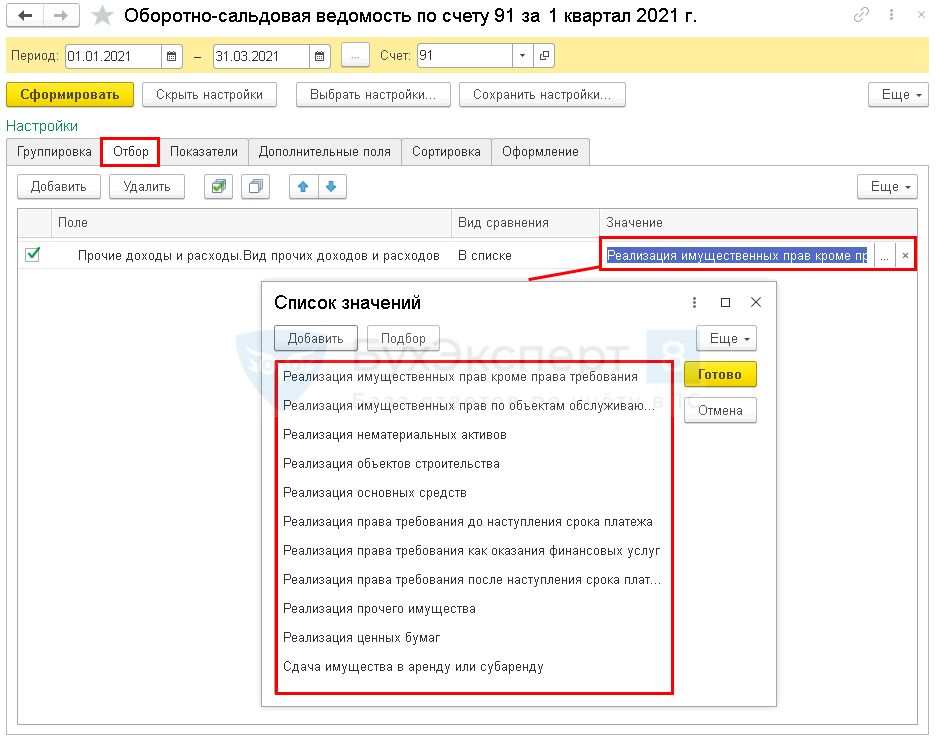

Как посмотреть оборот в 1С

Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

По кнопке Показать настройки перейдите в настройки отчета.

Установите на вкладке Отбор:

- Поле — Прочие доходы и расходы. Вид прочих доходов и расходов;

- Вид сравнения — В списке;

- Список значений — выберите элементы из справочника Виды доходов и расходов в зависимости от того, по каким операциям реализации нужны данные или какие операции отражены в учете.

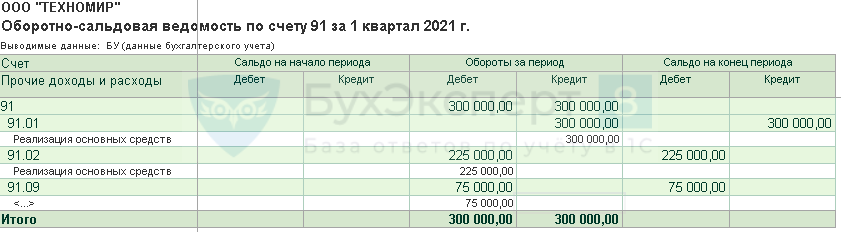

В ОСВ отражаются:

- по Кт 91.01 счета — выручка от реализации;

- по Дт 91.02 счета — расходы по операции реализации и исчисленный НДС.

Как в 1С посмотреть продажи

Чтобы провести расширенный анализ продаж в 1С, можно воспользоваться специальными отчетами в разделе Руководителю.

Отчет Продажи

Отчеты:

- Продажи по контрагентам

- Продажи по номенклатуре

- Продажи по номенклатурным группам

представляют собой разные варианты настройки одного отчета, в котором отражаются данные о продажах в разрезе контрагентов, номенклатуры и номенклатурных групп за определенный период.

В отчетах по продажам в 1С:

- показываются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

Отчет Продажи по контрагентам можно формировать по Номенклатуре и Номенклатурным группам, а Продажи по номенклатуре — по Контрагентам.

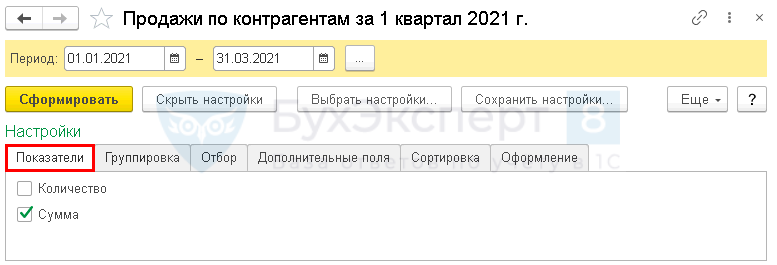

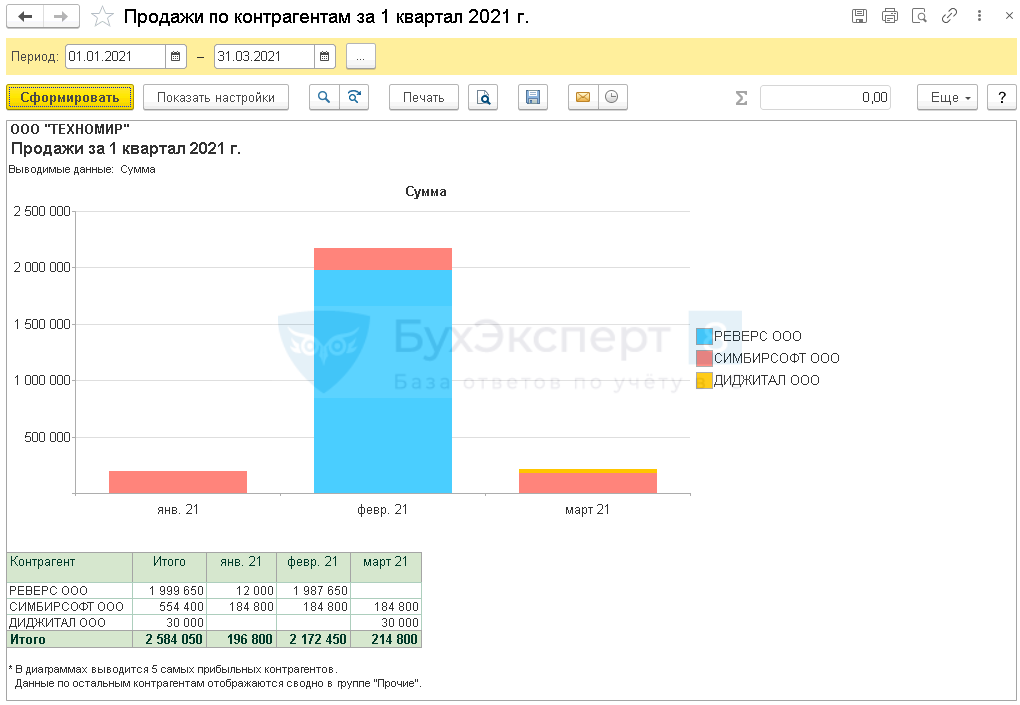

Рассмотрим настройки отчета по продажам в 1С 8.3 на примере отчета Продажи по контрагентам.

На вкладке Показатели можно вывести продажи только по количеству или только по стоимости, а можно по обоим показателям сразу. По умолчанию стоит именно такая настройка.

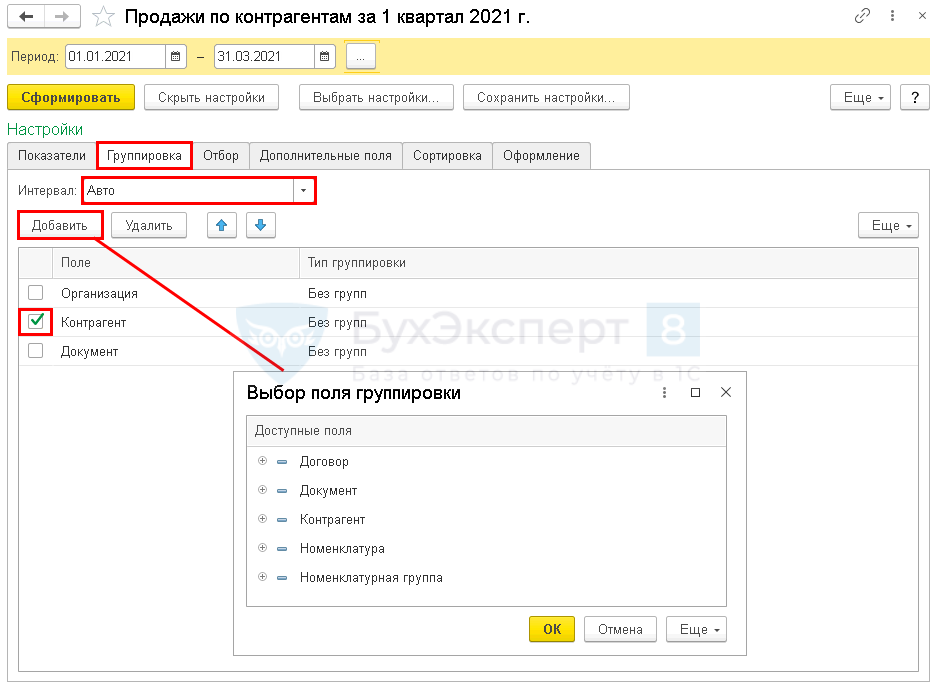

На вкладке Группировка настраиваются:

- поля для группировки и их уровни, если полей несколько (по умолчанию отчет сгруппирован по Контрагенту);

- Интервал группировки данных — временной период, за который группируются данные (по умолчанию установлен интервал Авто — помесячно):

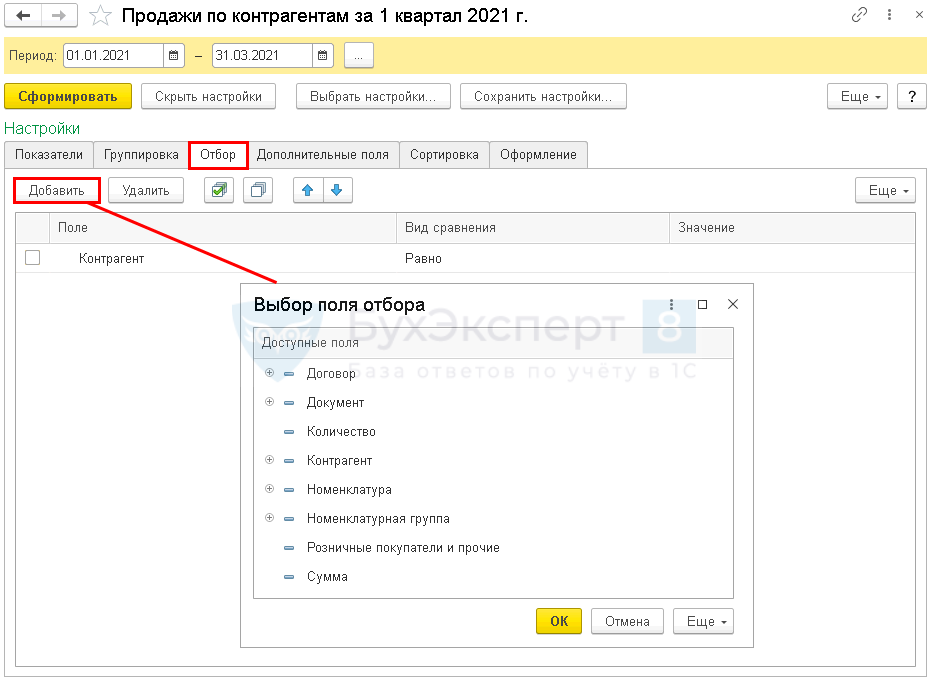

На вкладке Отбор настраивается при необходимости отбор в отчет данных по определенным показателям.

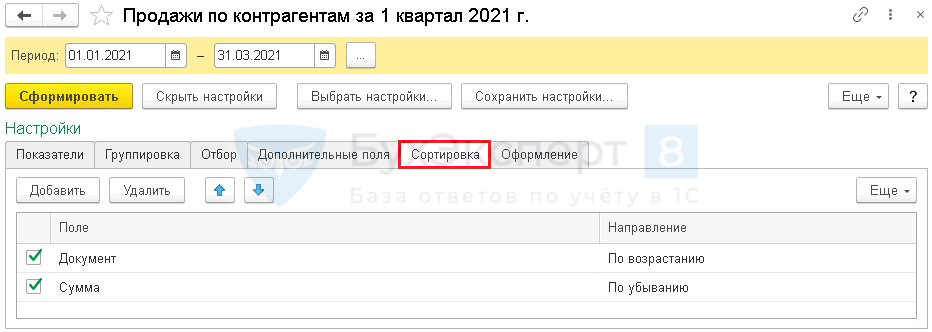

На вкладке Сортировка задается направление сортировки данных в отчете. Также можно изменить показатели, по которым будет проводиться сортировка — поля.

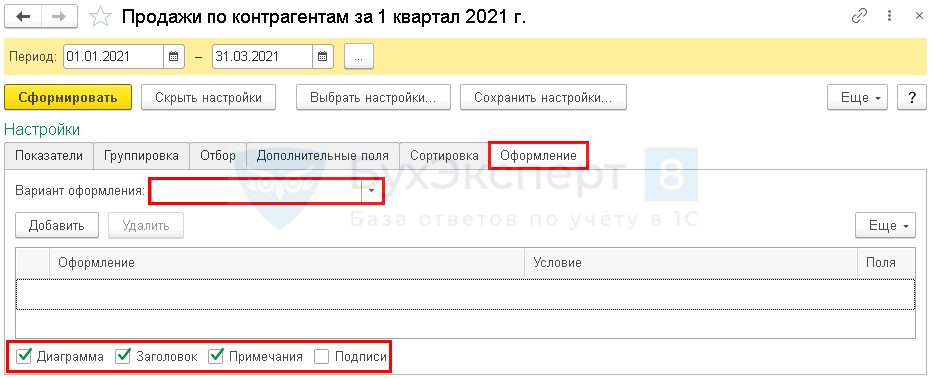

На вкладке Оформление:

- меняется Вариант оформления;

- подключается и отключается вывод в отчет:

- Диаграммы,

- Заголовка,

- Примечаний.

- Подписей.

Сформируем отчет с выводом только суммовых показателей (без количества).

Похожим образом можно настраивать все отчеты из этой категории.

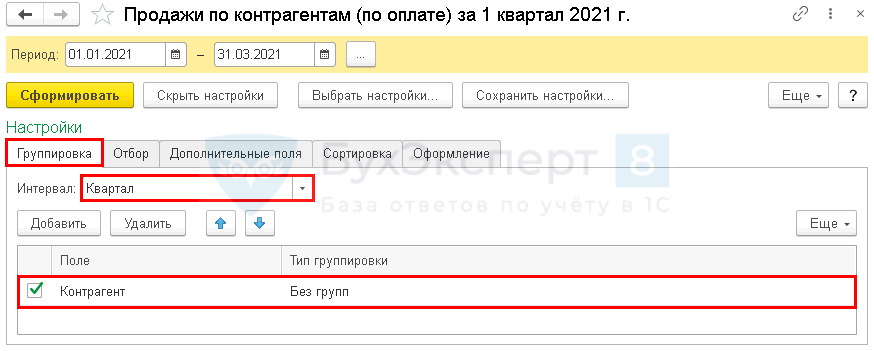

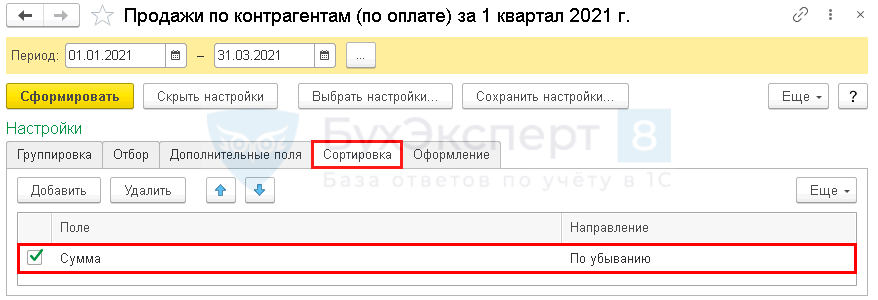

Отчет Продажи по контрагентам (по оплате)

В отчет Продажи по контрагентам (по оплате) включаются только оплаты от покупателей (наличные и безналичные, в т. ч. по платежным картам) независимо от факта реализации.

Необходимо составить рейтинг покупателей по размеру оплат. Как можно в 1С сформировать отчет по оплатам покупателей?

Создайте отчет Продажи по контрагентам (по оплате) за требуемый период (в нашем примере — 1 квартал).

По кнопке Показать настройки настройте вывод данных в отчет.

На вкладке Группировка укажите:

- Интервал — Квартал, т. к. нас интересуют данные за весь квартал, без детализации (по умолчанию установлен интервал Авто — помесячно);

- Поле — Контрагент;

- Тип группировки — Без групп.

На вкладке Сортировка укажите:

- Поле — Сумма (данные будут отражаться в зависимости от суммы оплат).

- Направление — По убыванию (направление сортировки данных в отчете будет от большей суммы к меньшей).

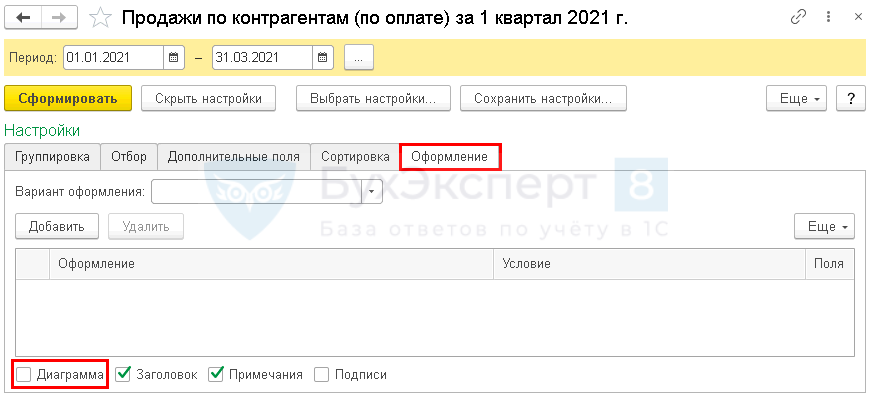

На вкладке Оформление:

- Флажок Диаграмма — отключим (данные нужны только в табличном виде.

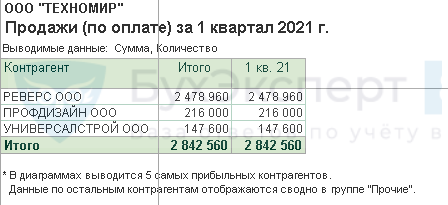

Отчет формируется по заданным настройкам.

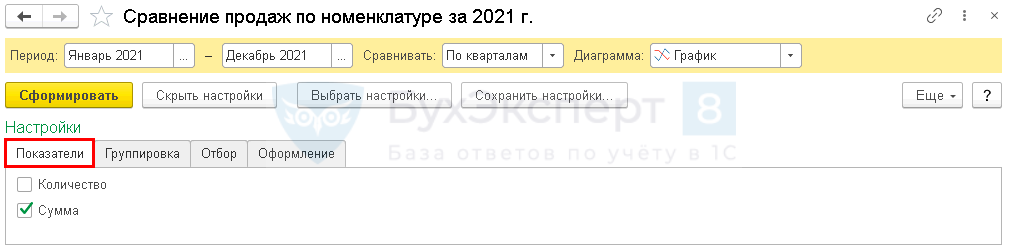

Отчет Сравнение продаж

Отчеты:

- Сравнение продаж по контрагентам

- Сравнение продаж по номенклатуре

представляют собой разные варианты настройки одного отчета, в котором отражаются и сравниваются данные о продажах в разрезе номенклатурных групп, номенклатуры и (или) контрагентов за определенный период.

В отчетах:

- отражаются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

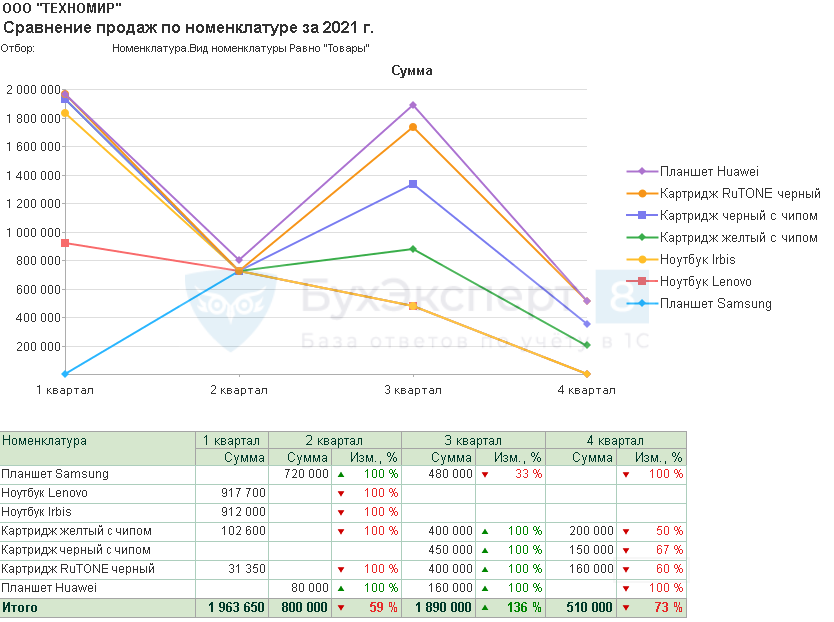

Как в 1С сравнить объем продаж по каждому товару по кварталам одного года?

Сформируйте отчет Сравнение продаж по номенклатуре.

В шапке отчета укажите:

- Период — период, за который нужно сравнить продажи (в нашем примере — с января по декабрь);

- Сравнивать — периоды, за которые нужно сравнивать данные о продажах (в нашем примере — По кварталам);

- Диаграмма — выбор вида диаграммы (в нашем примере — График).

По кнопке Показать настройки настраивается вывод данных в отчет.

На вкладке Показатели настраивается вывод количественных и (или) суммовых показателей по продажам (в нашем примере сравнивать будем только по Сумме).

На вкладке Группировка укажите поля для группировки данных и уровни их группировки (в нашем примере данные выводим только по Номенклатуре).

На вкладке Отбор укажите:

- Поле — Номенклатура.Вид номенклатуры;

- Вид сравнения — Равно;

- Значение — Товары.

Сформируйте отчет для сравнения продажи товаров По кварталам с выводом только суммовых показателей.

Теперь вы знаете, как посмотреть в 1С обороты, выручку, прибыль и продажи за месяц (или за другой период, который вам необходим).

См. также:

- 1С — как добавить в настройки группировки

- Отчет Расчеты с покупателями и поставщиками

- Отчет Финансовый анализ

- Монитор основных показателей

- Копирование настроек другим пользователям

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Обычно коммерческое предприятие получает выручку. На счете 90 “Продажи” бухгалтер фиксирует все, что связано с продажами, то есть доходы и расходы. Разберемся с этим счетом подробнее.

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” |

46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

При корректной работе программы бухгалтер не задумывается над тем, как собрать баланс. Нажимает соответствующую кнопку и вуаля — баланс готов.

Но ситуации могут быть разные. Например, приходится:

- дополнительно проверять отчеты, заполняемые программой, если учет в ней вели не очень аккуратно;

- разбираться, как с бухгалтерской точки зрения заполняется баланс, и сохранять для себя справочник о том, какая информация по счетам должна в него попадать.

Начинающему бухгалтеру следует выработать свой механизм действий, чтобы в будущем его баланс был безупречен. Для этого надо знать и понимать систему бухучета и законодательные нормы.

Правила для бухгалтера

- Если вы работаете в бухгалтерских программах, для начала нужно подготовить данные, а только после этого заполнять бухгалтерский баланс.

Бухгалтерский учет (БУ) ведут методом двойной записи. Все операции отражают на счетах бухгалтерского учета и по дебету счетов и по кредиту. Исключения составляют лишь забалансовые счета.

О том как составить проводку и не ошибиться вы узнаете на вебинаре «Учимся составлять и читать бухгалтерские проводки».

Вся информация об остатках и оборотах по всем счетам бухучета или же только по определенным счетам БУ (бухгалтерского учета) собирается в оборотно-сальдовой ведомости (ОСВ).

ОСВ является регистром бухгалтерского учета, в котором накапливаются данные, содержащиеся в первичных документах (ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ). В то же время порядок составления ОСВ ни один нормативный документ не регулирует.

Из чего состоит ОСВ

Классическая ОСВ содержит показатели:

- по вертикали перечислены все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали располагаются графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Визуально это выглядит так:

Оборотно-сальдовая ведомость за _________ (период)

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| … |

По ОСВ удобно проверить правильность отражения остатков, проанализировать деятельность организации в целом, выявить ошибки.

- Пример: из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

Из ОСВ, сальдо по бухгалтерским счетам переносят в соответствующие строки баланса.

Основные правила составления оборотно-сальдовой ведомости

- Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. В программе можно наладить нужную степень детализации ОСВ по субсчетам и субконто (аналитика).

- Если ведомость формируется вручную, поскольку бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- итоговые обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ).

Ситуация. Организация отработала год и пришло время отчетности. Нужно заполнить баланс. Баланс — это не единственная форма отчетности, но здесь мы будем говорить только о нем.

- Шаг 1. Скачайте и распечатайте ОСВ для дальнейшей работы в конце статьи в разделе «Шпаргалка».

В конце статьи есть шпаргалка

- Шаг 2. В распечатанном ОСВ рядом с номером счета напишите его краткое название, которое вы используете в обиходе. Постарайтесь не заглядывать в план счетов.

Например:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 — ОС | ||||||

| 02 — амортизация | ||||||

| 10 — материалы | ||||||

| … | ||||||

| 50 — касса | ||||||

| 51 — банк | ||||||

| 71 — подотчет | ||||||

| … |

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера» или открыв План счетов.

- Шаг 3. Определите какой счет перед вами: А, П, А-П. С правой стороны ОСВ (рядом со столбцом «Сальдо на конец периода») проставьте:

А — если счет активный

П — если счет пассивный

А-П — если счет активно-пассивный.

Например:

| Сальдо на конец периода | ||

|---|---|---|

| Номер счета бухучета | Дебет | Кредит |

| 01 — ОС | А | |

| 02 — амортизация | П | |

| 10 — материалы | А | |

| … | … | |

| 50 — касса | А | |

| 51 — банк | А | |

| 71 — подотчет | А-П | |

| … | … |

Активные, пассивные и активно-пассивные счета — какое место они занимают в балансе

Счета бывают активными, пассивными и активно-пассивными.

Активный счет – если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Активным является счет, на котором вы учитываете активы предприятия. Активы в бухгалтерском учете — это имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и т.п.

В балансе данные об активах указывают в первых двух разделах.

Пассивный счет — если на нем отражаются обязательства организации перед третьими лицами, собственный капитал организации (не путайте с денежными средствами)

Пассивным называется счет, на котором вы учитываете источники имущества. Пассив в бухгалтерском учете — это собственный капитал организации, резервы и обязательства, долгосрочные и краткосрочные займы.

В балансе данные о пассивах указывают в разделах с третьего по пятый.

Активно-пассивные счета называются так потому что что в конкретный момент времени на нем может быть остаток по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы можем быть должны им. Эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. (Пример получили товар или выплатили аванс)

Активно-пассивные счета — это счета, на которых организация учитывает одновременно и имущество, и обязательства. В частности, к активно-пассивным относят счета учета расчетов с поставщиками и подрядчиками — 60, с покупателями и заказчиками — 62 и т.д. Также к активно-пассивным относится счет 99 «Прибыли и убытки».

В балансе данные по таким счетам могут отражаться как во втором, так и в пятом разделах, все завит от того, какое сальдо имеет активно-пассивный счет на дату составления баланса.

Давайте вспомним как ведут себя счета

- Активный — по дебету счета увеличивается, по кредиту счета уменьшается, имеет только дебетовое сальдо.

- Пассивный — по дебету счета уменьшается, по кредиту счета увеличивается, имеет только кредитовое сальдо.

- Активно-пассивный может иметь как дебетовое, так и кредитовое сальдо.

- Шаг 4. Проведите реформацию баланса и внесите корректировки в ОСВ.

Теперь поработаем с той информацией, которая у нас есть в ОСВ. Посмотрите внимательно на каждую цифру в столбце «Сальдо на конец периода»

Важно: бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо.

Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- дебетовый остаток по счету 62 и кредитовый остаток по счету 62

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 отражают в разделе «Активы», а кредитовый – в разделе «Пассивы».

- Шаг 5. В ОСВ нам нужно проверить, а нет ли по субсчетам по одному и тому же контрагенту и дебетовых и кредитовых остатков. Если есть, то необходимо внести исправления. Например, в ОСВ (развернутом по субсчетам и субконто) вы видите:

| Сальдо на конец периода | |||

|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | |

| … | |||

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 |

Развернутое сальдо на счете 60 |

| 60.1 «Задолженность перед поставщиком» | 79 240 | По субконто 60.1 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … | |||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | По субконто 60.2 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … |

Очевидно, что при проведении какого-то документа, допущена ошибка. Необходимо ее поправить, т.е. зачесть оплаченный аванс в счет оплаты за поступившие материальные ценности. После этого сальдо по контрагенту «Авангард» закроется в ноль:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 | ||||

| 60.1 «Задолженность перед поставщиком» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … | ||||||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … |

Рассмотрим эту ситуацию на бухгалтерских проводках:

- Д 10 К 60.1 – 79 240 поступили материалы от поставщика

- Д 60.2 К 51 — 79 240 оплатили поставщику аванс

Поэтому и возникли остатки на конец отчетного периода и по дебету, и по кредиту. Такие ошибки возможны, когда банк разносится автоматически или банк разносит один бухгалтер, а документы от поставщиков разносит другой.

Проводкой Д 60.1 К 60.2 — 79 240 эту ситуацию нужно исправить. Что мы и сделали в нашем примере.

- Перед тем как составить баланс следует учесть особенности отражения в балансе основных средств (ОС) и нематериальных активов (НМА).

Дело в том, что операции по учету ОС ведутся на двух счетах БУ. На счете 01 учитываются сами ОС, а на счете 02 — амортизация этих ОС и убыток от обесценения (по разным субсчетам). Счет 01 является Активным, а счет 02 — Пассивным.

«В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения» (п. 25 ФСБУ 6/2020 «Основные средства»).

Другими словами, прежде чем отражать информацию в балансе по ОС, нужно остаток по счету 01 уменьшить на остаток по счету 02 «Амортизация» и по счету 02 «Убыток от обесценения ОС».

Если не было обесценение ОС, то первоначальную стоимость ОС уменьшаем только на амортизацию. Например:

Сальдо по дебету счета 01 — 1 256 000 рублей

Сальдо по кредиту счета 02 — 869 000 рублей

В активе баланса (первый раздел) отразим только разницу — 387

(1 256 000 — 869 000) / 1000.

Почему разделить на 1000?

Остатки по счетам в балансе по установленным правилам отражаются в тысячах рублей без десятичных знаков (приказ Минфина России от 02.07.2010 № 66н). Это же правило используется при отражении в балансе информации о НМА.

В балансе, указывается остаточная стоимость НМА организации (п. 35 ПБУ 4/99, письмо Минфина России от 30.01.2006 № 07-05-06/16). Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения).

Важно. Все созданные резервы уменьшают показатели баланса.

Например: в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Проводка Д 91.2 К 63

В балансе вся дебиторская задолженность (дебетовое сальдо по счетам: 60, 62, 76…) необходимо уменьшить на кредитовое сальдо по счету 63 «Резерв по сомнительным долгам»

Это следует из п.35 ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Что еще необходимо учитывать перед составлением баланса

На конец отчетного периода, перед составление баланса необходимо провести реформацию баланса. Что это такое?

Реформация баланса — это процедура списания прибыли или убытка, полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете отражена последняя хозяйственная операция. Реформация баланса включает в себя два этапа:

- закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации

- перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

По итогам каждого месяца организация закрывает синтетические счета 90 и 91 и списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки».

Следовательно, на конец каждого месяца счета 90 и 91 должны были иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются.

Их нужно будет обнулить 31 декабря при реформации. Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» закроются внутренними проводками:

- Д 90.1 К 90.9 — закрыт субсчет 90.1

- Д 90.9 К 90.2 — закрыт субсчет 90.2

- Д 90.9 К 90.3 — закрыт субсчет 90.3

- Д 90.9 К 90.4 — закрыт субсчет 90.4

- Д 91.1 К 91.9 — закрыт субсчет 91.1

- Д 91.9 К 91.2 — закрыт субсчет 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 и счету 91, будут равны друг другу. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. На этом первый этап реформации завершен.

Вторым этапом будет начисление налога на прибыль (при ее наличии) и перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли, если такая имеется или в состав непокрытого убытка, если организация сработала с убытком, проводками:

Д 99 К 84, если получена прибыль

Д 84 К 99, если сработали в убыток

На контроль бухгалтеру

Для определения финансового результата при закрытии отчетных периодов в течение года (в т. ч. по итогам декабря) бухгалтер должен был:

- Ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки»

- Отразить в БУ сумму начисленного налога на прибыль (при ее наличии)

- Начислять суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат (прибыль или убыток) отчетного года.

- Годовой финансовый результат (прибыль или убыток), отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

- Д 99 субсчет «Чистая прибыль (убыток)» К 84 — отражена чистая (нераспределенная) прибыль отчетного года

- Или Д 84 К 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Практическое задание: проведите реформацию баланса по распечатанной ранее ОСВ. Начислять налоги не нужно. По условию примера они уже все начислены. После проведенной работы, можно заполнить баланс. Что и в какой строчке баланса отражать? можно посмотреть в документах в разделе Шпаргалка в конце статьи.

Алгоритм действий для выполнения задания:

- Распечатайте ОСВ в конце статьи.

- Заполните краткое название счетов учета.

- Определите какой счет перед вами: А, П, А-П.

- Проведите реформацию баланса и внесите корректировки в ОСВ.

- Распечатайте бланк баланса в конце статьи.

- Заполните баланс, воспользовавшись подсказкой в конце статьи.

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера».

Внимание! За счет округлений у вас может возникнуть отклонение данных в балансе по итоговым показателям строки 1600 и 1700 (они должны быть равными). Скорректируйте один из показателей путем уменьшения (увеличения) по строке Дебиторская задолженность (1230)

Например:

По строке 1600 получилось: 1 285

По строке 1700 получилось: 1 286

Отклонение: 1

Показатель строки 1230 можно уменьшить на 1 и тогда показатель по строке 1600 станет равен показателю по строке 1700.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Бухгалтерский баланс (002)

245.4 КБ -

ОСВ годовая

760.4 КБ -

Шпаргалка для заполнения баланса

747.7 КБ

Скачать

-

Определение понятия «финансовый результат»

-

Как рассчитываются прибыль и убыток

-

Учёт финансовых результатов деятельности организации

Определение понятия «финансовый результат»

В организации, в целях внутреннего контроля за своими ресурсами, ежемесячно подводятся промежуточные итоги. Бухгалтерия отражает в учёте все хозяйственные операции на основе первичных документов, считает расходы и доходы. По завершении обработки всей первички за прошедшее время, обычно в первой декаде следующего месяца, период закрывается и выводится результат деятельности.

Есть даже бухгалтерский термин — закрытие месяца (квартала, года). В этом случае выводятся окончательные доходы и расходы за конкретный период, и доступ к изменениям документов в отчётном периоде прекращают.

Финансовый результат есть разница между доходами и расходами за определённый календарный период. Он отражается на счёте 99 «Прибыли и убытки».

Как рассчитываются прибыль и убыток

Итоги деятельности считаются каждый месяц, а также по нарастающей, — с начала года. Все компании стремятся получить прибыль — положительную разницу между доходами и расходами.

Наличие прибыли свидетельствует об эффективности работы компании, но в любом случае нужно вести аналитику в динамике, смотреть показатели доходности за несколько лет подряд. Только тогда можно судить об устойчивости бизнеса.

Если разница между доходами и расходами получилась отрицательной, это означает что предприятие терпит убытки.

Как отражается финансовый результат в бухгалтерском учёте:

- Дт 90.9 — Кт 99: зафиксирована прибыль компании

- Дт 99 — Кт 90.9: компания получила убыток

Работа «в минус» несколько месяцев подряд — это тревожный сигнал для руководителя. Значит, работа ведётся не эффективно, и нужно принять меры по оптимизации бизнес-процессов и коммерческой составляющей деятельности. Возможно, поднять цены на товары и услуги предприятия, или заняться сокращением расходов.

Учёт финансовых результатов деятельности организации

Показатели использования прибыли важны для руководителя, который каждый день контролирует текущую деятельность компании. На основании финансового результата, отражённого в бухгалтерском учёте, планируется стратегия и тактика бизнеса. Кроме того, внешние пользователи, в том числе потенциальные инвесторы, основываясь на данных бухгалтерского баланса (форма 1) принимают решение о вложении своих денежных средств в развитие предприятия.

Расширенная формула расчёта финансового результата выглядит так:

ФР = ФРо + ФРпр – Н + ОНА – ОНО – ШС

- ФРо — финансовый результат, полученный от основного направления бизнеса по уставу;

- ФРпр — то же, но от прочей деятельности;

- Н — налог на прибыль

- ОНА — отложенные налоговые активы

- ОНО — отложенные налоговые обязательства

- ШС — штрафные санкции за несвоевременную уплату налогов

Банки, при принятии решения о выдаче кредита, также ориентируются на финансовые показатели деятельности организации. Если в отчётности компании из года в год одни убытки, вряд ли можно рассчитывать на получение заёмных средств.

На основании учёта финансовых результатов проводится более детальный анализ итогов работы в целом. Составляются таблицы с факторным анализом влияния различных показателей деятельности на конечный результат. Формируются модели роста компании исходя из разных вариантов развития событий (пессимистичный, реальный, оптимистичный).

Эти управленческие инструменты помогают руководителю более эффективно контролировать все внутренние процессы и прогнозировать будущую деятельность.

Учёт финансовых результатов по обычным видам деятельности

hidden>

Финансовые показатели — это необходимые рычаги продвижения стратегии, направленной на расширение организации. В крупных компаниях такими стратегическими вопросами занимается финансовый директор.

На любой стадии становления бизнеса руководители должны уметь разбираться в показателях двух видов учёта — управленческого и бухгалтерского. Было бы идеально знать и основы налогового учёта, но, как правило,это остаётся прерогативой главного бухгалтера.

Виды деятельности, прописанные в уставе организации, относятся к обычным. Для учёта доходов и расходов предусмотрен счёт 90 с субсчетами. Каждая хозяйственная операция для выведения финансового результата по обычной деятельности отражается записями бухгалтерского учёта:

| Проводка | Содержание |

|---|---|

| Дт 62 — Кт 90.1 | выручка от реализации продукции (услуг) |

| Дт 90.3 — Кт 68 | НДС с дохода к уплате |

| Дт 90.2 — Кт 20 (41, 43, 44) | себестоимость продукции (услуг) |

Если есть акцизы, для них выделен субсчет 90.4. От суммы всей выручки, учтённой по кредиту 90.1 счета, отнимаются суммарные обороты по дебету 90.2, 90.3, 90.4. Финансовый результат отражается на субсчете 90.9 «Прибыль/убыток от продаж»:

- положительная разница (прибыль): Дт 90.9 — Кт 99;

- отрицательный итог (убыток): Дт 99 Кт 90.9;

- в конце отчётного периода 90 счёт должен полностью закрываться.

Пример: ООО Прогресс выпускает велосипеды. В октябре 2021 года продажи составили 1,5 миллионов рублей, в том числе НДС 20%. Себестоимость продукции — 800 тысяч рублей. Затраты на отгрузку и доставку покупателям — 90 тысяч рублей.

Как отразятся операции в бухучёте:

| Корреспонденция | Сумма, руб | Описание |

|---|---|---|

| Дт 62 — Кт 90.1 | 1 500 000 | Отразили выручку от реализации |

| Дт 90.3 — Кт 68 | 250 000 | Выделен НДС с продажи |

| Дт 90.2 — Кт 20 | 800 000 | Отразили себестоимость реализованной продукции |

| Дт 90.2 — Кт 44 | 90 000 | Отразили расходы на отгрузку и доставку |

| Дт 90.9 — Кт 99 | 360 000 | Учтена прибыль от реализации |

Учёт финансовых результатов от обычных видов деятельности ведётся в бухгалтерской программе — в коробочной версии (1С, Парус, и др.), либо в онлайн-версии (Моё Дело, Сбис, и др.).

В программе можно взять не только первичные данные для расчётов, но и настроить управленческую отчётность самостоятельно. Если организация занимается специфическим видом деятельности, например, строительством или интернет-торговлей, может понадобиться дополнительная надстройка бухгалтерской программы или приложение к ней.

Любые компании, ведущие предпринимательскую деятельность, могут без труда рассчитать себестоимость готовой продукции, работ и услуг, выделить прямые и косвенные расходы, вывести точку безубыточности.

Учёт финансовых результатов по прочим видам деятельности

hidden>

К прочей деятельности относят те её виды, которые не прописаны в уставе организации. Их ещё называют побочными, так как изначально они не были запланированы.

Учёт финансовых результатов от прочих видов деятельности нужно вести отдельно, если доходы и расходы не имеют отношения к основному направлению. Для этого предусмотрен отдельный бухгалтерский счёт.

К прочим доходным видам деятельности относятся:

- арендная плата за предоставление в пользование имущества;

- финансовая выгода от переоценки ценных бумаг;

- повышение курса акций компании, размещённой на бирже;

- доход от продажи активов: основных фондов, НМА;

- безвозмездно полученные выгоды;

- полученные пени, штрафы, неустойки;

- возмещённый ущерб;

- доход от вложений в другие предприятия;

- экономические выгоды по безвозмездным займам;

- списанный долг перед контрагентами по истечении срока давности;

- излишки товарно-материальных ценностей по итогам инвентаризации.

Аналогично прочим доходам, в ПБУ 10/99 предусмотрен перечень прочих затрат:

- себестоимость и расходы, которые относятся к реализации активов;

- НДС с внереализационной продажи;

- ущерб, возмещённый сторонним юридическим или физическим лицам;

- пени, штрафы, неустойки, подлежащие к уплате;

- комиссия банков за услуги;

- списанные долги клиентов, по окончании срока давности;

- снижение курса акций;

- проценты за пользование кредитными ресурсами.

К прочим относятся доходы и расходы, которые возникают при чрезвычайных ситуациях:

- пожар;

- стихийное происшествие;

- авария;

- национализация.

Учёт финансовых результатов от неосновной деятельности ведётся на счете 91 «Прочие доходы и расходы». В нём всего 3 субсчёта:

- «Прочие доходы» (субсчёт 1);

- «Прочие расходы» (субсчёт 2);

- «Сальдо прочих доходов и расходов» (субсчёт 9).

По кредиту счёта 91.1 учитывают доходные операции от прочей деятельности. Он корреспондирует с разными счетами, в зависимости от источника поступления дохода. Например:

- Дт 62 (76) — Кт 91.1 — доход по аренде, выставление счета арендатору;

- Дт 66 (67) — Кт 91.1 — начислены проценты к получению по выданному займу;

- Дт 50,10,41,43 — Кт 91.1 — излишки по результатам инвентаризации.

По дебету счёта 91.2 учитываются расходные операции:

- Дт 91.2 Кт 01.2 — списание остаточной стоимости оборудования при его реализации;

- Дт 91.2 — Кт 68 — НДС к уплате с продажи станка (от предыдущей записи);

- Дт 91.2 — Кт 66 (67) — проценты, начисленные по кредитному договору.

Остаток на субсчёте 91.9 возникает в результате сворачивания дебетового остатка по субсчёту 91.2 и кредитового остатка по субсчёту 91.1. По итогам месяца остаток на 91.9 списывается на 99 счёт и отражается в виде прибыли или убытка от прочих доходов и расходов.

На 91 счёте в последний день месяца остатка быть не должно, если он там есть, значит хозяйственные операции отражались с ошибками.