Каждый документ состоит из отдельных

составляющих его информационных

элементов, которые называются реквизитами

(от лат. requisitum– требуемое,

необходимое).В государственном

стандарте (ГОСТ Р

51141-98. «Делопроизводство и архивное

дело. Термины и определения») дается

такое определение слову «реквизит»:

«обязательный элемент

оформления официального документа»

(1).Поэтому в определении термина

«документ» слово «реквизит» является

одним из центральных.

Реквизиты могут быть графическими(герб, печать, эмблема), но в основном

являютсятекстовыми(наименование

организации, наименование вида документа,

адресат, заголовок к тексту документа,

отметка о наличии приложение и др.).

Текстовые реквизиты могут состоять из

одного-двух слов или включать в себя

несколько достаточно самостоятельных

частей.

Реквизиты документа

устанавливаются стандартом или

положением. Так, в государственном

стандарте (ГОСТ Р 6.30-2003. «Унифицированные

системы документации. Унифицированная

система организационно-распорядительной

документации. Требования к оформлению

документов») определен максимальный

набор реквизитов управленческого

документа. Таких реквизитов в стандарте

— 30. Однако не все они используются при

оформлении конкретного документа.

Обязательными для

всех видов документа являются реквизиты,

обеспечивающие его юридическую силу,

— наименование организации (автора

документа), дата документа, текст, подпись

должностного лица (2).

Для отдельных групп документов

обязательными могут стать и другие

реквизиты, например, Государственный

герб Российской Федерации, герб субъекта

Российской Федерации, эмблема организации

или товарный знак (знак обслуживания),

Состав дополнительных обязательных

реквизитовформуляра-образца

определяется в нормативных документах,

разработанных или согласованных

министерствами (ведомствами) —

разработчиками унифицированных систем

документации.

Так, в число дополнительных обязательных

реквизитов для всех документов, кроме

писем, входит наименование документа;

а в регламенте и других организационных

документах обязательным является

проставление грифа утверждения.

Регистрационный номер документа как

обязательный реквизит проставляется

в документах, указанных в соответствующем

перечне. Реквизиты «Справочные данные

об организации», «Основной регистрационный

номер (ОГРН) юридического лица» и

«Идентификационный номер налогоплательщика/код

причины постановки на учет (ИНН/КПП)»

являются обязательными только для

исходящих документов.

Кроме того, некоторые реквизиты могут

стать обязательными лишь в конкретной

ситуации. Так, в бланках внутренних

документов организации, в наименовании

которой отсутствует указание на ее

местонахождение, обязательным реквизитом

является «место составления или издания».

Если в самом наименовании организации

имеется указание на ее географическое

положение, то данный реквизит не

используется.

Таким образом, количество

обязательных реквизитов, как и их состав,

зависят, прежде всего, от вида документа

и системы документации, а также от цели

создания документа, его назначения,

содержания и формы, способа документирования

(3).

Часть реквизитов носит

достаточно длительный характер и может

быть заранее внесена в бланк документа

типографским способом.

Это постоянные

реквизиты:государственный герб

Российской Федерации, герб субъекта

Российской федерации, эмблема или

товарный знак (знак обслуживания)

организации, наименование организации

(автора документа), юридический или

фактический адрес организации, место

составления или издания документа, код

организации, код формы документа,

основной государственный регистрационный

номер (ОГРН) юридического лица,

идентификационный номер налогоплательщика/код

причины постановки на учет (ИНН/КПП)

(4).

Другие реквизиты вносятся в процессе

работы с конкретным документом. Это

переменные реквизиты,например: дата, регистрационный номер

документа, адресат, резолюция, ссылка

на дату и регистрационный номер входящего

документа, заголовок к тексту, отметка

о контроле, отметка о поступлении

документа в организацию, отметка об

исполнении документа и др. Они вписываются

от руки, печатаются на компьютере или

проставляются специальными штемпелями

(штампами).

Реквизиты

в официальном документе, как правило,

расположены всегда в одном и том же

месте, в определенной последовательности.

Это помогает быстро найти нужные данные

при ознакомлении с документом, применить

метод однократной записи.

В практике работы с документами появляется

необходимость проставления таких

отметок, которые реквизитами не являются.

Например: подлежит возврату,взамен

разосланногои др.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

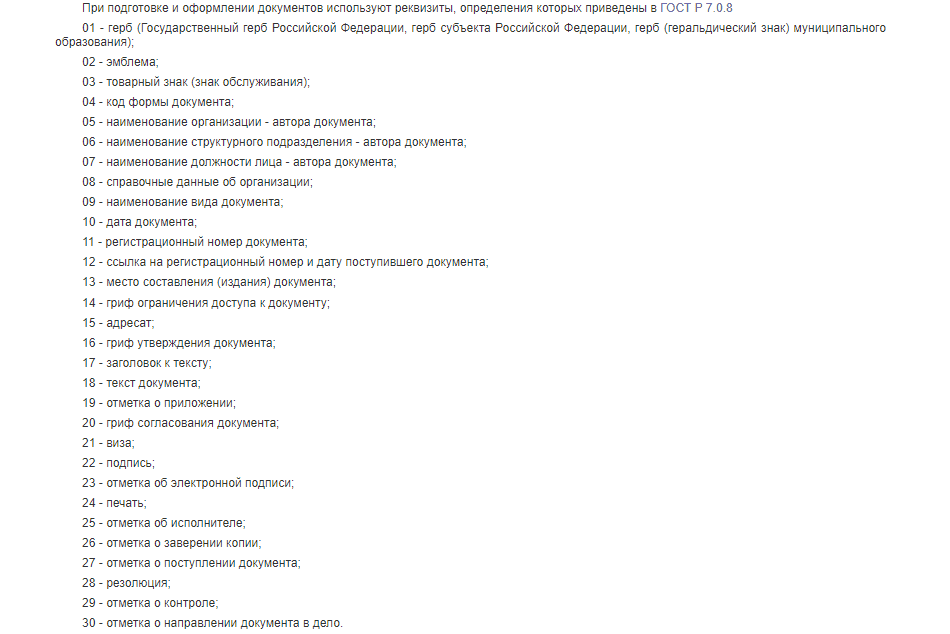

При подготовке и оформлении документов используют реквизиты, определения которых приведены в ГОСТ Р 7.0.8

01 — герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования);

02 — эмблема;

03 — товарный знак (знак обслуживания);

04 — код формы документа;

05 — наименование организации — автора документа;

06 — наименование структурного подразделения — автора документа;

07 — наименование должности лица — автора документа;

08 — справочные данные об организации;

09 — наименование вида документа;

10 — дата документа;

11 — регистрационный номер документа;

12 — ссылка на регистрационный номер и дату поступившего документа;

13 — место составления (издания) документа;

14 — гриф ограничения доступа к документу;

15 — адресат;

16 — гриф утверждения документа;

17 — заголовок к тексту;

18 — текст документа;

19 — отметка о приложении;

20 — гриф согласования документа;

21 — виза;

22 — подпись;

23 — отметка об электронной подписи;

24 — печать;

25 — отметка об исполнителе;

26 — отметка о заверении копии;

27 — отметка о поступлении документа;

28 — резолюция;

29 — отметка о контроле;

30 — отметка о направлении документа в дело.

Главная / Услуги / Что такое реквизиты документа? Объясняем с примерами

Что такое реквизиты документа? Объясняем с примерами

Реквизиты документа — это его обязательные элементы, без которых он является неполным или некорректно оформленным. Любой официальный документ — это определенная совокупность информационных элементов, данных и сведений. Порядок и правила составления бумаг такого рода определяется на законодательном уровне.

Что такое реквизиты и зачем они нужны в документе

Мы уже определили, что такое реквизиты документа — это элементы визуального оформления деловой и официальной документации, которые утверждены на государственном, региональном, местном уровнях либо регламентированы локально (на уровне организации, предприятия).

Эти элементы наделяют документацию юридической силой. И если при составлении официальной бумаги допущена ошибка либо важный элемент отсутствует вовсе, то, скорее всего, ее признают ничтожной.

Делаем вывод, что реквизит — это обязательный элемент оформления деловой бумаги. Чиновники разработали специальный стандарт — ГОСТ Р 7.0.97-2016. Этот нормативно-правовой акт систематизирует и устанавливает правила применения реквизитов. Стандарт вступил в силу с 01.07.2018.

Применение правил ГОСТа не является обязательным, то есть носит рекомендательный характер.

Виды реквизитов деловой документации

Элементы оформления представляют собой некие информационные структуры или блоки, которые детально характеризуют назначение документа и позволяют определить следующую информацию:

- Кто является составителем официальной бумаги: наименование, адрес (фактический, юридический, ИНН, КПП, ОГРН и прочее).

- К какому виду отнести конкретную бумагу: счет, платежное поручение, приказ, распоряжение, уведомление, инструкция, план мероприятий и прочее.

- Кто утвердил, согласовал и подписал ее: реквизиты позволяют получить сведения об органе, должности или объекте, являющемся инициатором распоряжения.

Все реквизиты разделим на две группы: постоянные и переменные:

- К постоянным следует относить те элементы, которые используются для типовых бланков и формуляров. Фирменный бланк организации — утвержденная унифицированная форма конкретного предприятия.

- Переменные элементы — это те сведения, которые указываются на типовом бланке и позволяют идентифицировать его содержание.

Другой вид группировки разделяет состав реквизитов документов на основные и дополнительные сведения:

- Основные — это те данные, которые определяют юридический статус бумаги. Без основных элементов она утрачивает юридическую силу и признается ничтожной.

- Дополнительные — это информация, которая детализирует основные. Указывать такие данные не обязательно, бумага не потеряет своего статуса. Но они позволяют конкретизировать ситуацию.

Ключевые элементы первички

Первичкой, или первичной документацией, называют особый тип финансовых бумаг, которые обязательны в бухгалтерском учете. Ключевое назначение первички — это фактическое подтверждение совершенной хозяйственной операции и(или) факта хозяйственной деятельности экономического субъекта.

Это:

- Наименование бланка или унифицированной формы.

- Дата составления.

- Наименование субъекта, который составил первичку.

- Содержание операции, оформляемой первичкой.

- Единица, в которой следует выражать хозяйственную операцию (натуральные или денежные величины).

- Должности, Ф.И.О. лиц, которые уполномочены на совершение данных операций, ответственных за оформление.

- Подписи ответственных, уполномоченных лиц.

При отсутствии обязательной информации в первичке бумага признается недействительной.

Примеры реквизитов

Как мы отметили выше, с 01.07.2018 вступил в силу новый национальный стандарт, который установил ключевые требования и правила к составлению деловой документации. Пункт 4 этого ГОСТа устанавливает действующие реквизиты документов (с примерами), и их коды:

Пункт 5 ГОСТа Р 7.0.97-2016 регламентирует правила оформления реквизитов документации, причем чиновники предусмотрели наглядные примеры оформления деловых бумаг.

Несмотря на то, что применение этого ГОСТа, как и прочих национальных стандартов делопроизводства РФ, является добровольным, но всё же стоит к нему обращаться. Правильно расположенные и корректно прописанные реквизиты улучшают деловую репутацию компании.

Рассмотрим те элементы, которые используются при составлении писем, распоряжений, первичных учетных и иных формуляров обычными коммерческими организациями.

| Реквизит | Где располагается | Как оформляется |

|---|---|---|

| Герб (Гербы Российской Федерации, субъекта, муниципального образования РФ) | по середине верхнего поля, над реквизитами организации, на расстоянии 10 мм от верхнего листа | Бланки с Государственным гербом РФ изготавливают только полиграфические предприятия |

| Эмблема организации | аналогично гербу | Разрабатывается и утверждается распорядительным документом |

| Товарный знак | в верхнем поле по середине или слева на уровне наименования организации | Товарный знак должен быть зарегистрирован в установленном порядке, а его использование прописано в уставе организации |

| Наименование организации | в верхнем поле по середине или слева | Должно соответствовать наименованию, отраженному в уставе |

| Справочные данные об организации | под наименованием компании | Текст включает: почтовый адрес, номер телефона, факса, электронной почты, адрес сайта, коды ОКПО, ОГРН, ИНН, КПП |

| Наименование вида документа | под реквизитами автора (наименования организации) | не указывается при составлении служебных и деловых писем |

| Дата | в поле под наименованием вида, при его отсутствии – под справочными данными организации | Записывается в последовательности: дата, месяц, год

должна соответствовать дате подписания, допускается оформление: арабскими цифрами с разделением точками: 01.01.2020 словесно-цифровым способом: 1 января 2020 г. |

| Регистрационный номер | на одном уровне с датой | Цифровой или буквенно-цифровой идентификатор. Порядок его формирования устанавливается в соответствии с внутренней системой классификации |

| Место составления | в поле под датой и номером | Должен содержать сведения о территориально-административной единице

указывается во всех документах кроме служебных и деловых писем |

| Гриф ограничения доступа | в правом верхнем углу первого листа | Проставляется в соответствии с локально-нормативными документами. Может содержать, например, отметки:

“Коммерческая тайна” “Для служебного пользования” “Конфиденциально” |

| Адресат (получатель) | в верхней правой части или справа под реквизитами бланка | Используется при составлении служебных или деловых писем, докладных, служебных записок и т.п. и включает:

наименование организации, должность и ФИО должностного лица |

| Текст документа | располагается под всеми вышеперечисленными элементами | Составляется на русском языке |

| Подпись | под текстом | Включает наименование должности подписанта, саму подпись и ФИО подписанта:

Директор Иванов Иванов И.И. |

| Печать | рядом с подписью | Не затрагивая подпись должностного лица, в месте, обозначенном “МП” |

Об авторе статьи

- Наталья Евдокимова

- Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

Законы все время меняются, но мы стараемся поддерживать статью в актуальном состоянии. Если вы увидите неактуальную информацию, пишите в комментарии — это поможет редакции быстрее обновить статью.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Популярные материалы:

04.09.2019

03.09.2019

02.09.2019

Каждый документ состоит из отдельных

составляющих его информационных

элементов, которые называются реквизитами

(от лат. requisitum– требуемое,

необходимое).В государственном

стандарте (ГОСТ Р

51141-98. «Делопроизводство и архивное

дело. Термины и определения») дается

такое определение слову «реквизит»:

«обязательный элемент

оформления официального документа»

(1).Поэтому в определении термина

«документ» слово «реквизит» является

одним из центральных.

Реквизиты могут быть графическими(герб, печать, эмблема), но в основном

являютсятекстовыми(наименование

организации, наименование вида документа,

адресат, заголовок к тексту документа,

отметка о наличии приложение и др.).

Текстовые реквизиты могут состоять из

одного-двух слов или включать в себя

несколько достаточно самостоятельных

частей.

Реквизиты документа

устанавливаются стандартом или

положением. Так, в государственном

стандарте (ГОСТ Р 6.30-2003. «Унифицированные

системы документации. Унифицированная

система организационно-распорядительной

документации. Требования к оформлению

документов») определен максимальный

набор реквизитов управленческого

документа. Таких реквизитов в стандарте

— 30. Однако не все они используются при

оформлении конкретного документа.

Обязательными для

всех видов документа являются реквизиты,

обеспечивающие его юридическую силу,

— наименование организации (автора

документа), дата документа, текст, подпись

должностного лица (2).

Для отдельных групп документов

обязательными могут стать и другие

реквизиты, например, Государственный

герб Российской Федерации, герб субъекта

Российской Федерации, эмблема организации

или товарный знак (знак обслуживания),

Состав

дополнительных обязательных

реквизитовформуляра-образца

определяется в нормативных документах,

разработанных или согласованных

министерствами (ведомствами) —

разработчиками унифицированных систем

документации.

Так, в число дополнительных обязательных

реквизитов для всех документов, кроме

писем, входит наименование документа;

а в регламенте и других организационных

документах обязательным является

проставление грифа утверждения.

Регистрационный номер документа как

обязательный реквизит проставляется

в документах, указанных в соответствующем

перечне. Реквизиты «Справочные данные

об организации», «Основной регистрационный

номер (ОГРН) юридического лица» и

«Идентификационный номер налогоплательщика/код

причины постановки на учет (ИНН/КПП)»

являются обязательными только для

исходящих документов.

Кроме того, некоторые реквизиты могут

стать обязательными лишь в конкретной

ситуации. Так, в бланках внутренних

документов организации, в наименовании

которой отсутствует указание на ее

местонахождение, обязательным реквизитом

является «место составления или издания».

Если в самом наименовании организации

имеется указание на ее географическое

положение, то данный реквизит не

используется.

Таким образом, количество

обязательных реквизитов, как и их состав,

зависят, прежде всего, от вида документа

и системы документации, а также от цели

создания документа, его назначения,

содержания и формы, способа документирования

(3).

Часть реквизитов носит

достаточно длительный характер и может

быть заранее внесена в бланк документа

типографским способом.

Это постоянные

реквизиты:государственный герб

Российской Федерации, герб субъекта

Российской федерации, эмблема или

товарный знак (знак обслуживания)

организации, наименование организации

(автора документа), юридический или

фактический адрес организации, место

составления или издания документа, код

организации, код формы документа,

основной государственный регистрационный

номер (ОГРН) юридического лица,

идентификационный номер налогоплательщика/код

причины постановки на учет (ИНН/КПП)

(4).

Другие реквизиты вносятся в процессе

работы с конкретным документом. Это

переменные реквизиты,например: дата, регистрационный номер

документа, адресат, резолюция, ссылка

на дату и регистрационный номер входящего

документа, заголовок к тексту, отметка

о контроле, отметка о поступлении

документа в организацию, отметка об

исполнении документа и др. Они вписываются

от руки, печатаются на компьютере или

проставляются специальными штемпелями

(штампами).

Реквизиты

в официальном документе, как правило,

расположены всегда в одном и том же

месте, в определенной последовательности.

Это помогает быстро найти нужные данные

при ознакомлении с документом, применить

метод однократной записи.

В практике работы с документами появляется

необходимость проставления таких

отметок, которые реквизитами не являются.

Например:

подлежит возврату,взамен

разосланногои др.

studfiles.net

Реквизиты постоянные — Энциклопедия по экономике

Состав реквизитов распорядительных документов делят на постоянные и переменные реквизиты. Постоянные в обязательном порядке повторяются на бланках документов данного наименования. Переменные реквизиты наносятся непосредственно при подготовке конкретного документа. Состав и содержание переменных реквизитов может изменяться для разных документов одного и того же наименования.

[c.14]

Таким образом, применение математических методов и ЭВМ позволит проводить выполняемую раньше ручными способами работу по созданию формуляров-образцов с наименьшими затратами и получать более эффективные решения. Однако этим полезность применения расчетов на ЭВМ не ограничивается. Модель построения всех документов может быть представлена принципиально в новом виде. Она может быть суммой всех разнообразных реквизитов, постоянные части которых могут храниться в памяти ЭВМ, и при необходимости создания какого-либо документа он будет получаться автоматизированным путем в результате выдачи на печать АЦПУ макета формы этого документа. Причем получаемый таким образом документ может быть построен по единой структуре, соответствовать требованиям тех видов организационной и вычислительной техники, с помощью которых он изготавливается и обрабатывается, и будет оптимизирован по заданным критериям. Такая модель явится основой для построения унифицированных документов, а само построение значительно упростится и будет выполняться с минимальными затратами при высокой степени оптимизации.

[c.135]

Б. Набор характеристик обобщенных и конкретных реквизитов, а именно код реквизита, постоянная часть реквизита, переменная часть реквизита.

[c.102]

Автоматизированная подготовка унифицированных, часто повторяющихся текстов документов осуществляется на базе банка трафаретных заготовок. В банк включаются унифицированные формы, постоянные части текстов, реквизиты постоянных авторов и корреспондентов, нормативные положения и типовые решения.

[c.209]

Информационные элементы документа обозначенные цифрами на рис. 2 и 3, в делопроизводстве называют реквизитами. Различают реквизиты постоянные и переменные. Постоянные реквизиты повторяются в обязательном порядке во всех документах данного наименования. Переменные — наносятся непосредственно при подготовке конкретного документа.

[c.29]

Реквизиты делятся на постоянные и переменные. К постоянным относятся реквизиты, которые в рамках предприятия никогда или длительное время не меняются. Это наименование и адрес предприятия, номер расчетного счета, номер склада или цеха, табельные номера работников и т. д. Совокупность реквизитов документа предопределяет его форму. К учету принимаются только правильно оформленные документы, составленные в соответствии с формой, принятой для данной категории документов, в которых заполнены все реквизиты, обеспечивающие им силу закона.

[c.438]

Первичные документы на отпуск и перемещение материально-производственных запасов (лимитно-заборные карты, требования-накладные и др.) формируются на АРМ Б в соответствующих подразделениях организации (цехах, отделе снабжения и др.) на основе расчета нормативных данных, производственных заданий и т.п. Документы создаются на машинных носителях, а пользователи при оснащении их рабочих мест терминальными устройствами или персональными компьютерами могут получать на экране дисплея изображение этих документов и вводить в них реквизиты, дополняющие постоянную информацию. После составления и проверки никакие изменения в первичных документах не допускаются. С помощью печатающего устройства на АРМЕ получают бумажную копию, которая может быть использована в оперативных целях.

[c.97]

Информация с типовых первичных приходно-расходных документов вводится кладовщиком-оператором с терминального устройства в ЭВМ и записывается на магнитном носителе в форме карточки складского учета. До ввода этой информации кладовщик набирает на пульте свой личный код, код склада, номенклатурный номер конкретного вида запаса, вызывает на экране запись в форме карточки складского учета и указывает код программы обработки соответствующего документа. В автоматическом режиме на экране дается наименование каждого последующего реквизита, который необходимо ввести. Выведенная на экран дисплея заполненная строка вводится оператором в память ЭВМ, а сами первичные документы, с которых производилась регистрация, группируются в пачки и сдаются в бухгалтерию. При обработке документов, имеющих постоянную информацию (например, лимитно-заборных карт), в память вводятся только фактические показатели (количество, дата).

[c.100]

Реквизиты, которым присущ постоянный признак (наименование организации, подпись и т. п.), печатаются типографским способом.

[c.100]

Хранение классификаторов в ЭВМ позволяет автоматически формировать необходимую текстовую информацию в выходных сводках. Например, в машине постоянно хранится справочник на работающих, где имеются такие реквизиты, как фамилия, имя, отчество, табельный номер, профессия и др. При расчете заработной платы на ЭВМ с первичных документов по начислениям и удержаниям в машину вводится только табельный номер работающего (без фамилии) и данные о заработной плате.

[c.102]

Технология применения кодов в современных условиях использования ПЭВМ определяется прежде всего эксплуатационными возможностями машин, а также методами программирования, обеспечивающими создание в машине различных взаимосвязанных массивов информации — банка данных. Новая информационная технология, использующая персональные компьютеры, строится, как правило, на безбумажной технологии, где происходит автоматическое, а не ручное формирование первичного документа. Как известно, документ состоит из различных реквизитов-признаков и оснований. Технологический процесс предусматривает при этом автоматическое занесение реквизитов-признаков в документ. С этой целью в машинной программе имеется специальный блок меню справочники (словари), которые содержат определенный перечень номенклатур, используемый в данной задаче. Некоторые номенклатуры, являющиеся постоянными для данного вида деятельности (бухгалтерского учета, банковских операций), содержатся в программе, другие составляются на месте. К первому виду номенклатур относятся отраслевые классификаторы. Состав справочника имеет вид

[c.107]

Некоторые расчетно-платежные документы (например, платежные поручения) имеют несколько иное построение зон для автоматизированной обработки. Коды постоянных признаков (дебет, кредит) в них расположены в содержательной части документа. Это обусловлено спецификой заполнения расчетно-платежной документации. Однако такое расположение реквизитов не снижает качества автоматизированной обработки.

[c.123]

Использование документов с заранее заполненными постоянными реквизитами (фирменные бланки) и широкое применение компьютерных программ с разовым вводом исходных данных и многократным получением выходной информации.

[c.145]

В таблицу, исходную по отношению к ЯОФ, мы вынесли некоторые реквизиты — такие, как корреспондирующий счет, корреспондирующий субсчет и другие — которые, строго говоря, принадлежат другим записям. Исключения мы сделали ради бухгалтеров, постоянно к данным реквизитам обращающихся. Однако в отчетную ведомость может потребоваться внести реквизит, в текущей строке нормализованной таблицы отсутствующий например, может потребоваться указание на номер первичного документа, которым оформлен корреспондирующий ОУ. Решение в данном

[c.622]

При втором способе организации письменных переговоров между поставщиком и потребителем инициатива вступления в переговоры исходит от покупателя. Он рассылает потенциальным поставщикам коммерческое письмо или запрос, главной целью которого является получение предложения (оферты). В запросе указываются все необходимые реквизиты (наименование товара, требуемое качество, условия и сроки поставки, платежа и пр.), кроме цены, которая указывается в ответном предложении. В случае если потенциальный покупатель обращается к своим постоянным контрагентам, то вместо запроса может быть выслан заказ.

[c.132]

Схемы расположения реквизитов (формуляры) для наиболее широко применяемого формата А4 при угловом и продольном размещении постоянных реквизитов приведены Соответственно на рис. 2.1, 2.2. Такое расположение реквизитов позволяет максимально использовать площадь формата для размещения основного реквизита письма — его текста (реквизит 19).

[c.17]

Бланки писем проектируют в соответствии с расположением и границами зон реквизитов, предусмотренных ГОСТ Р 6.30-97, на основе как углового (рис. 2.1), так и продольного (рис. 2.2) их размещения. Вариант бланка с угловым расположением постоянных реквизитов считается более выгодным, поскольку позволяет экономить до 20 % площади формата.

[c.22]

ГОСТ Р 6.30—97 предусматривает определенные требования к размещению на бланках постоянных реквизитов, ограничительных отметок и трафаретных мест.

[c.22]

Аналогичным образом оформляются бланки для переписки с иностранными корреспондентами наименование организации, ее адрес и другие постоянные реквизиты приводятся дважды — на русском и иностранном языках. Например

[c.36]

Пример оформления реквизита приводился при описании оформления реквизита 10 (с. 41). Размещение трафаретных частей реквизитов 10 и 11 на бланках как с угловым, так и с продольным расположением постоянных реквизитов см. на рис. 2.3—2.6.

[c.42]

При угловом бланке заголовок к тексту пишется под реквизитами углового бланка в рамках выделенного уголками места (см. рис. 4.3, 4.4). Пример оформления заголовка при продольном расположении постоянных реквизитов приводится ниже.

[c.48]

Деловые письма оформляют на бланках по ГОСТ Р 6.30-97 (рис. 2.3—2.6), как правило, с угловым расположением постоянных реквизитов. Бланки с продольным расположением постоянных реквизитов для писем используют реже, в основном органами власти и вышестоящими организациями. Используются бланки формата А4 и А5. Формат А5 используют, если письмо не превышает 7—8 строк.

[c.84]

Схемы расположения реквизитов (формуляры) для наиболее широко применяемого формата бумаги А4 при угловом и продольном размещении постоянных реквизитов (составляющих штамп документа) приведены соответственно на рис. 2.1, 2.2.

[c.15]

Бланк документа — это стандартный лист бумаги, с нанесенными на нем постоянными реквизитами, содержащими необходимую информацию об организации — авторе документа.

[c.42]

ГОСТ 6.30-97 предусматривает следующие варианты размещения на бланке постоянных реквизитов и ограничительных отметок.

[c.44]

В настоящее время на нефтебазах одним из основных носителей информации является инвентарная карточка учета основных средств. Значительная часть ее реквизитов содержится и в других документах (акте приема-передачи, накладной на. внутреннее перемещение, акте о ликвидации основных средств). В инвентарной карточке и этих документах в разных интепретациях дублируется такая постоянная информация, как инвентарный номер,, местонахождение объекта, первоначальная стоимость, синтетический счет, шифр аналитического учета, норма амортизационных отчислений, дата ввода объекта в эксплуатацию и др.

[c.76]

В числе постоянных реквизитов карты предусматриваются шифр норм амортизации, соответствующий1 счету аналитиче- ского учета (этот шифр включает в себя шифр группы и вида основных фондов) шифры синтетических счетов (дебит, кредит) стоимость месячная норма амортизационных отчислений по-пр авочныё коэффициенты к нормам амортизации на полное восстановление и капитальный ремонт в зависимости от сменности, агрессивности среды и других установленных случаев сумма износа.

[c.79]

Следует отметить, что балпчсы имеют постоянные реквизиты, содержание которых не зависит от особенностей цехов и которые заполняются на основе единых справочников, классификаторов, массивов информации за месяц. Переменная информация формируется по первичным документам, единым для оперативного учета движения производства и бухгалтерского учета прямых затрат на производство. При этом информация об объеме продукции группируется в первичном учете по бригадам, а в цеховом балансе представлена сгруппированной по цеху в единицах, используемых в оперативном планировании.

[c.215]

Заголовочная часть формы документа включает постоянные реквизиты, иденти фицирующие форму и отдельный экземпляр документа. К ним относятся наименование ИС, название документа, код формы, код документа или другой идентификатор экземпляра документа.

[c.25]

Флаговый вариант расположения реквизитов (см. образец слева) используется при воспроизведении угловых бланков на чистом листе бумаги с помощью ПК непосредственно при подготовке конкретного документа. При этом воспроизведение постоянных реквизитов, предусмотренных ГОСТ Р 6.30-97, для исходящих документов является обязательным. Для

[c.23]

Ссылка используется только в бланках для писем и состоит из постоянной части реквизита На № от , которая заполняется номером и датой входящего документа.

[c.27]

Реквизиты 06, 07, 08, 12, ограничительные отметки для реквизитов 09, 10, 11 в пределах границ зон расположения реквизитов на бланках распорядительных документов согласно стандарту размещают центрованным способом, т. е. когда начало и конец каждой строки реквизита равноудален от границ зоны расположения данного реквизита (рис. 3.1, 3.2). Такие бланки изготавливаются типографским способом. В то же время в практике документирования, если распорядительный документ (чаще всего приказ, распоряжение) предназначен для решения внутренних задач организации и не рассылается за ее пределы, широкое применение находит угловое расположение постоянных реквизитов, оформляемых флаговым методом.

[c.47]

Флаговый метод заключается в расположении постоянных реквизитов углового штампа от одной вертикали — непосредственно от линии левого поля. Такой вариант расположения реквизитов (см. рисунок ниже) используется при воспроизведении угловых бланков на чистом листе бумаги с помощью ПК непосредственно при оформлении конкретного документа. При этом часть постоянных реквизитов (01—05,07) не воспроизводится, что экономит рабочую площадь формата и труд оформителя.

[c.47]

Выписка из приказа (рис. 4.3) может быть напечатана (с помощью ПК, пишущей машинки) на чистом листе бумаги формата А4, А5 в угловом варианте расположения постоянных реквизитов флаговым способом. Часть постоянных реквизитов при этом опускается (см. гл. 3, с. 47).

[c.58]

Выше (рис. 4.2) приведен пример оформления приказа на стандартном бланке, предусмотренном ГОСТ Р 6.30-97. Исполь-л зование такого бланка объясняется тем, что в данном конкретном случае перед организацией стояла задача отправки копии приказа в адрес регионального Центра стандартизации, метрологии и сертификации Госстандарта России. Приведем пример приказа с угловым расположением постоянных реквизитов, оформленных флаговым методом. Документ оформлен в упрощенном варианте, поскольку предназначен для решения сугубо внутренних задач организации.

[c.61]

economy-ru.info

Понятие «реквизит» документа. Постоянные и переменные реквизиты, обязательные реквизиты документа

Количество просмотров публикации Понятие «реквизит» документа. Постоянные и переменные реквизиты, обязательные реквизиты документа — 1099

Каждый документ состоит из отдельных составляющих ᴇᴦο информационных элементов, которые называются реквизитами (от лат. requisitum – требуемое, необходимое). В государственном стандарте (ГОСТ Р 51141-98. ʼʼДелопроизводство и архивное дело. Термины и определенияʼʼ) дается такое определение слову ʼʼреквизитʼʼ˸ ʼʼобязательный элемент оформления официального документаʼʼ (1). Поэтому в определении термина ʼʼдокументʼʼ слово ʼʼреквизитʼʼ является одним из центральных.

Реквизиты могут быть графическими (герб, печать, эмблема), но в основном являются текстовыми (наименование организации, наименование вида документа, адресат, заголовок к тексту документа, отметка о наличии приложение и др.). Текстовые реквизиты могут состоять из одного-двух слов или включать в себя несколько достаточно самостоятельных частей.

Реквизиты документаустанавливаются стандартом или положением. Так, в государственном стандарте (ГОСТ Р 6.30-2003. ʼʼУнифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документовʼʼ) определен максимальный набор реквизитов управленческого документа. Таких реквизитов в стандарте — 30. Однако не все они используются при оформлении конкретного документа.

Обязательными для всех видов документа являются реквизиты, обеспечивающие ᴇᴦο юридическую силу, — наименование организации (автора документа), дата документа, текст, подпись должностного лица (2).

Для отдельных групп документов обязательными могут стать и другие реквизиты, например, Государственный герб Российской Федерации, герб субъекта Российской Федерации, эмблема организации или товарный знак (знак обслуживания),

Состав дополнительных обязательных реквизитов формуляра-образца определяется в нормативных документах, разработанных или согласованных министерствами (ведомствами) — разработчиками унифицированных систем документации.

Так, в число дополнительных обязательных реквизитов для всех документов, кроме писем, входит наименование документа; а в регламенте и других организационных документах обязательным является проставление грифа утверждения.

Регистрационный номер документа как обязательный реквизит проставляется в документах, указанных в соответствующем перечне. Реквизиты ʼʼСправочные данные об организацииʼʼ, ʼʼОсновной регистрационный номер (ОГРН) юридического лицаʼʼ и ʼʼИдентификационный номер налогоплательщика/код причины постановки на учет (ИНН/КПП)ʼʼ являются обязательными только для исходящих документов.

Кроме того, некоторые реквизиты могут стать обязательными лишь в конкретной ситуации. Так, в бланках внутренних документов организации, в наименовании которой отсутствует указание на её местонахождение, обязательным реквизитом является ʼʼместо составления или изданияʼʼ. Если в самом наименовании организации имеется указание на её географическое положение, то данный реквизит не используется.

referatwork.ru

Понятие «реквизит» документа. Постоянные и переменные реквизиты. Обязательные и дополнительные реквизиты документа.

Тема 7. Формуляр, реквизит и бланк документа

Основные понятия: формуляр документа, типовой формуляр, формуляр-образец, реквизит документа, бланк

Понятие «формуляр» документа

«Формуляр документа:Совокупность реквизитов документа, расположенных в установленной последовательности» (ГОСТ Р 7.0.8-2013).

Набор обязательных реквизитов, составляющих формуляр документа, зависит от вида документа. Различают несколько видов формуляра документа:

· типовой,

· индивидуальный,

· формуляр-образец.

Формуляр, характерный для конкретного вида документов, например, приказа, акта, протокола, называется типовым формуляром.

Типовой формуляр характеризуется определенным количеством реквизитов, расположенных в определенной последовательности. Например, в формуляр заявления входят: адресат, автор, наименование вида документа, текст, подпись, дата.

Индивидуальный формуляр присущ какому-либо отдельному документу, например, формуляр приказа по основной деятельности, формуляр приказа о командировании и пр.

Индивидуальным может быть как произвольный, так и регламентированный формуляр. Например, доверенность, расписка, объяснительная записка, заявление могут быть написаны в произвольной форме, если автором документа является лицо не официальное или не знакомое с правилами оформления документов. Однако формуляр большинства официальных документов является объектом унификации и стандартизации. Поэтому формуляры официальных документов являются регламентированными. В результате унификации форм документов появились так называемые формуляры-образцы.

Формуляр-образец– это совокупность расположенных в определенной последовательности реквизитов, присущих всем видам документов данной системы.

Расположение реквизитов в формуляре-образце учитывает последовательность операций по составлению, оформлению, обработке и дальнейшему использованию документа. Формуляр-образец устанавливает место и границы расположения каждого реквизита.

Формуляры-образцы служат основой для конструирования формуляров и бланков всех видов служебных документов. На основе формуляра-образца бланки документов строятся с учетом межстрочных интервалов и шага письма пишущих машин. Расположение реквизитов всегда в одном и том же месте помогает быстро найти нужные данные при ознакомлении с документом, применить метод однократной записи. На базе формуляров-образцов разрабатываются унифицированные формы большинства управленческих документов с учетом возможности их машинной обработки и изготовления бланков.

Стандарты и другие документы на формуляры-образцы устанавливают форматы и размеры полей документов, входящих в состав унифицированной системы документации, требования к построению конструкционной сетки формуляра-образца, реквизиты и правила их расположения. В нормативных документах представлены графические модели или схемы построения образцов документов.

Метод построения формуляра-образца предусматривает разработку единого формуляра с фиксированным расположением реквизитов для всей совокупности документов, что существенно облегчает их визуальное восприятие, позволяет сократить многообразие форм документов и процесс их создания с помощью средств автоматизации.

Специалисты по ДОУ установили совокупность реквизитов, расположенных в определенной последовательности, и установили местоположение каждого элемента информации в организационно-распорядительных документах.

Для унифицированных форм управленческих документов государственным стандартом 2003 г. (ГОСТ Р 6.30-2003. «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов») установлены два формата бумаги — формат А4 (210х297 мм) и формат А5 (148х210 мм). Для технической, бухгалтерской, отчетной и др. документации могут быть использованы также форматы А3 (297х420) и А6 (105х148).

Формуляр-образец представляет собой графическую модель построения документов, является шаблоном, по которому должны составляться документы. Он устанавливает форматы бумаги, размеры полей, расположение всех частей реквизитов, характерное именно для этой группы документов, определяет необходимые для их размещения площади. Формуляр-образец может быть представлен как в виде чертежа, содержащего план размещения реквизитов, так и в виде описания реквизитов с указанием последовательности их оформления и взаимного расположения в границах выделяемых площадей.

Формуляры-образцы, как правило, приводятся:

· – в стандартах;

· – в инструкциях и регламентах;

· – в методических пособиях по делопроизводству;

· – в программах автоматизации делопроизводства;

· – в книгах и учебных пособиях и т.п.

Установление стандарта на формуляр-образец, который, в свою очередь, определяет требования к бланку служебного документа, вызвано необходимостью унифицировать процесс его оформления, что позволяет: 1) организовать централизованное изготовление бланков для служебных документов; 2) сократить трудозатраты на составление и оформление служебных документов; 3) облегчить визуальное восприятие необходимой информации; 4) расширить возможности использования технических средств при составлении и обработке служебных документов.

Формуляр-образец организационно-распорядительного документа– типовая модель, содержащая совокупность обязательных реквизитов, свойственных документам унифицированной системы организационно-распорядительной документации и расположенных определенным образом.

Формуляр-образец ОРД применяется как основа для построения любого вида организационного, распорядительного, информационно-справочного документа. Формуляры конкретных видов документов определяются назначением документов и правилами их составления, оформления, разработки и введения в действие.

В первом разделе ГОСТ Р 6.30-2003 «Область применения» подчеркивается, что «…стандарт распространяется на организационно-распорядительные документы, относящиеся к Унифицированной системе организационно-распорядительной документации (УСОРД), – постановления, распоряжения, приказы, решения, протоколы, акты, письма и др., включенные в ОК 011-93 «Общероссийский классификатор управленческой документации» (ОКУД) (класс 0200000)».

Распространение действия стандарта на документы, включенные в ОКУД, говорит о том, что правила оформления документов, изложенные в стандарте, относятся к документам как государственных организаций, так и негосударственных коммерческих компаний. Организационно-распорядительная документация (ОРД) фиксирует процесс принятия решений по административным и прочим вопросам и создается во всех организациях независимо от их организационно-правовой формы, права собственности и вида деятельности.

К организационно-правовымдокументам, оформление которых должно соответствовать стандарту, относятся: устав, учредительный договор, свидетельство о регистрации, положение, правила, штатное расписание, структура и штатная численность (в настоящее время такой документ оформляется редко), должностная инструкция. Именно такие наименования можно увидеть в ОКУД класс 0200000:

Система распорядительной документациипредставлена в ОКУД такими документами, как постановление, решение, приказ, распоряжение, указание.

В Общероссийском классификаторе хорошо представлена и система информационно-справочной документации:протокол, акт, служебное письмо, докладная и объяснительная записки, представление, заявление.

Система плановой документациитакже находит отражение в классе 0200000 в ОКУД и представлена одним документом – графиком отпусков.

Формуляр-образец организационно-распорядительного документа – это модель унифицированной формы документа. Все поле формата формуляра-образца в ГОСТ Р 6.30-2003 условно можно разделить на три части:

· служебное поле документа — часть площади формата, предназначенная для полей документа, для закрепления документа в технических средствах хранения, для нанесения специальных изображений;

· поле для размещения реквизитов углового или продольного штампов — в левом верхнем углу формата при угловом расположении реквизитов или в верхней его части по центру при продольном варианте расположения реквизитов бланка;

· рабочее поле документа —остальная, большая часть площади формата; площадь унифицированной формы документа или бланка, предназначенная для заполнения реквизитами.

Понятие «реквизит» документа. Постоянные и переменные реквизиты. Обязательные и дополнительные реквизиты документа.

studopedia.net

16.1. Понятие «реквизит» документа. Постоянные и переменные реквизиты, обязательные реквизиты документа

Каждый документ состоит из отдельных составляющих его информационных элементов, которые называются реквизитами (от лат. requisitum– требуемое, необходимое).В государственном стандарте (ГОСТ Р 51141-98. «Делопроизводство и архивное дело. Термины и определения») дается такое определение слову «реквизит»: «обязательный элемент оформления официального документа» (1).Поэтому в определении термина «документ» слово «реквизит» является одним из центральных.

Реквизиты могут быть графическими(герб, печать, эмблема), но в основном являютсятекстовыми(наименование организации, наименование вида документа, адресат, заголовок к тексту документа, отметка о наличии приложение и др.). Текстовые реквизиты могут состоять из одного-двух слов или включать в себя несколько достаточно самостоятельных частей.

Реквизиты документа устанавливаются стандартом или положением. Так, в государственном стандарте (ГОСТ Р 6.30-2003. «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов») определен максимальный набор реквизитов управленческого документа. Таких реквизитов в стандарте — 30. Однако не все они используются при оформлении конкретного документа.

Обязательными для всех видов документа являются реквизиты, обеспечивающие его юридическую силу, — наименование организации (автора документа), дата документа, текст, подпись должностного лица (2).

Для отдельных групп документов обязательными могут стать и другие реквизиты, например, Государственный герб Российской Федерации, герб субъекта Российской Федерации, эмблема организации или товарный знак (знак обслуживания),

Состав дополнительных обязательных реквизитовформуляра-образца определяется в нормативных документах, разработанных или согласованных министерствами (ведомствами) — разработчиками унифицированных систем документации.

Так, в число дополнительных обязательных реквизитов для всех документов, кроме писем, входит наименование документа; а в регламенте и других организационных документах обязательным является проставление грифа утверждения.

Регистрационный номер документа как обязательный реквизит проставляется в документах, указанных в соответствующем перечне. Реквизиты «Справочные данные об организации», «Основной регистрационный номер (ОГРН) юридического лица» и «Идентификационный номер налогоплательщика/код причины постановки на учет (ИНН/КПП)» являются обязательными только для исходящих документов.

Кроме того, некоторые реквизиты могут стать обязательными лишь в конкретной ситуации. Так, в бланках внутренних документов организации, в наименовании которой отсутствует указание на ее местонахождение, обязательным реквизитом является «место составления или издания». Если в самом наименовании организации имеется указание на ее географическое положение, то данный реквизит не используется.

Таким образом, количество обязательных реквизитов, как и их состав, зависят, прежде всего, от вида документа и системы документации, а также от цели создания документа, его назначения, содержания и формы, способа документирования (3).

Часть реквизитов носит достаточно длительный характер и может быть заранее внесена в бланк документа типографским способом. Это постоянные реквизиты:государственный герб Российской Федерации, герб субъекта Российской федерации, эмблема или товарный знак (знак обслуживания) организации, наименование организации (автора документа), юридический или фактический адрес организации, место составления или издания документа, код организации, код формы документа, основной государственный регистрационный номер (ОГРН) юридического лица, идентификационный номер налогоплательщика/код причины постановки на учет (ИНН/КПП) (4).

Другие реквизиты вносятся в процессе работы с конкретным документом. Это переменные реквизиты,например: дата, регистрационный номер документа, адресат, резолюция, ссылка на дату и регистрационный номер входящего документа, заголовок к тексту, отметка о контроле, отметка о поступлении документа в организацию, отметка об исполнении документа и др. Они вписываются от руки, печатаются на компьютере или проставляются специальными штемпелями (штампами).

Реквизиты в официальном документе, как правило, расположены всегда в одном и том же месте, в определенной последовательности. Это помогает быстро найти нужные данные при ознакомлении с документом, применить метод однократной записи.

В практике работы с документами появляется необходимость проставления таких отметок, которые реквизитами не являются. Например: подлежит возврату,взамен разосланногои др.

helib.ru

Переменные реквизиты — Большая Энциклопедия Нефти и Газа, статья, страница 2

Переменные реквизиты

Cтраница 2

Недостатком этого метода является невозможность обнаружить двойные, или аккордные, пробивки. Он обычно применяется в сочетании с другими методами, обеспечивающими контроль остальных переменных реквизитов перфокарт.

[16]

Правила оформления и размещения реквизитов при унификации должны обеспечивать рациональное использование площади листа бумаги. Постоянные реквизиты документа должны удобно читаться и размещаться таким образом, чтобы оставить достаточно месга для заполнения переменных реквизитов с помощью стандартных печатающих устройств.

[17]

Правила оформления и размещения реквизитов при унификации должны обеспечивать рациональное использование площади листа бумаги, на котором создается документ. Постоянные реквизиты документа, включаемые в бланк, должны удобно читаться и размещаться так, чтобы оставить достаточно места для заполнения переменных реквизитов с помощью стандартных печатающих устройств. Интервалы печати должны не затруднять восприятие документа, а их значение следует устанавливать в результате компромисса между стремлением к экономии бумаги, с одной стороны, и росту скорости чтения документов — с другой. При автоматическом считывании данных интервалы печати должны содействовать росту экономичности и надежности читающих автоматов.

[18]

Эффективность применения конструкционных сеток при разработке документов очевидна, но их применяют очень редко: конструкционные сетки не печатаются централизованно, и каждая организация изготавливает их самостоятельно. Использование конструкционных сеток позволяет строить бланки с учетом требований печатающих устройств и упрощает при разработке бланков расчет необходимых площадей для размещения переменных реквизитов. Проведенные в МГИАИ эксперименты и расчеты показывают, что бланки эффективно строить на основе конструкционной сетки, если они заполняются не менее 50 раз, а сетку следует изготавливать в масштабе 1: 1, если даже ее бланк будет стоить до 15 коп. Поскольку бланки конструкционных сеток даже при малых тиражах их изготовления стоят менее 1 копейки, эффективность построения бланков документов на основе конструкционной сетки ( особенно напечатанной в масштабе 1: 1) довольно высока. Формуляры-образцы на отдельные системы документации, к сожалению, не устанавливают площади для перечисленных обобщающих реквизитов, а их значения необходимы для построения модели управленческих документов.

[19]

Практика изготовления бланков документов оставляет вопросы планировки их форм на усмотрение технических редакторов и наборщиков типографий, против чего, как правило, не возражают заказчики, представляющие оригиналы, выполненные на пишущих машинах или с низкой точностью вычерченные вручную, а при повторном издании — экземпляры напечатанных ранее бланков. Это приводит к тому, что размеры граф и строк устанавливаются исходя в основном из условий удобного размещения в них постоянных реквизитов, входящих в состав бланка, затрудняя размещение переменных реквизитов при записи их вручную, не говоря уже о впечатывании текста с помощью различных технических средств.

[20]

Постоянные в обязательном порядке повторяются на бланках документов данного наименования. Переменные реквизиты наносятся непосредственно при подготовке конкретного документа. Состав и содержание переменных реквизитов может изменяться для разных документов одного и того же наименования.

[21]

Постоянные в обязательном порядке повторяются на бланках всех документов данного наименования. Переменные реквизиты наносятся непосредственно при подготовке конкретного документа. Состав реквизитов обеспечивает документам придание им юридической силы и возможность идентификации.

[22]

Машинными носителями информации при этой форме учета являются перфокарты, дуаль-карты и перфоленты. В условиях применения ЭВМ вносятся существенные изменения в первичную документацию. В документах вручную заполняется минимальное количество переменных реквизитов, а постоянные, многократно используемые реквизиты вводятся в ЭВМ один раз. Периодически они заменяются на новые при пересмотре нормативов, цен, плановых заданий, кодов объектов.

[23]

Причем красящим слоем покрываются лишь те места, на лицевую сторону которых впечатываются переменные реквизиты, подлежащие переносу на находящийся следом бланк. Такой способ, исключая применение копировальной бумаги, позволяет увеличить число документов, одновременно печатаемых в одной закладке. Можно применять сплошные листы копировальной бумаги, не вырезая в них окна, но тогда ненужные в отдельных документах переменные реквизиты забиваются буквами ХХХХ или применяются бланки, где соответствующие места закрашены черным цветом. Однако в этих случаях ухудшается внешний вид документов.

[24]

Для получения документов с наименьшими затратами целесообразна двойная экспозиция: первая воспроизводит конкретный бланк со всеми постоянными реквизитами, вторая — изображение переменных реквизитов основного документа. Для этого применяются два прозрачных накладных листа. На первом печатаются постоянные реквизиты бланка, но в отличие от накладных листов, предназначенных для электрографического изготовления документов, места, необходимые для переноса переменных реквизитов, экранированы от источника света. Второй накладной лист выполнен так, что при второй экспозиции экранируются места светочувствительной бумаги, экспонированные в первый раз. Метод однократной записи может быть реализован и с помощью других копировально-множительных процессов; в любом случае переменные реквизиты, входящие в два или более унифицированных документа, должны записываться только один раз, а затем уже копироваться или размножаться с высокой производительностью. При работе по описанным выше или аналогичным способам основные документы могут заполняться не только на пишущих машинах, но и на бухгалтерских или фактурных машинах, пишущих автоматах, а также с помощью АЦПУ ЭВМ.

[25]

Существуют гектографы, обеспечивающие выборочное копирование строк и без применения трафаретов, что позволяет достичь большей производительности труда в работе с ними. Такие гектографы успешно применяются при изготовлении технологических документов, для большинства которых достаточно выкопировки по строкам. Вместо них иногда применяют небольшие экраны из плотной бумаги, которыми с помощью липкой ленты последовательно на матрице прикрывают напечатанные на отдельных бланках и ставшие ненужными для последующих переменные реквизиты. Даже при таких, не самых производительных приемах выборки применение спиртовых гектографов для работы по методу однократной записи резко повышает производительность труда при изготовлении документов.

[26]

Постоянные в обязательном порядке повторяются на бланках документов данного наименования. Переменные реквизиты наносятся непосредственно при подготовке конкретного документа. Состав и содержание переменных реквизитов может изменяться для разных документов одного и того же наименования.

[27]

Требования к оформлению документов установил формуляр-образец организационно-распорядительных документов, который представляет собой графическую модель или схему построения документа. Формуляр-образец устанавливает размеры полей, расположение постоянных и переменных реквизитов.

[28]

Стандартные размеры бланков документов позволяют лучше использовать бумагу при печатании документов, уменьшают ее отходы. Стандартизация облегчает бухгалтерскую обработку документов, последующее их хранение. Для экономии времени и труда при заполнении документов постоянный текст в них печатается типографским способом. От руки или на пишущей машинке заполняются лишь переменные реквизиты, характеризующие оформляемую документом операцию.

[29]

На основе намеченного к унификации перечня документов проводится уточнение необходимости каждого из применяемых видов документов и их реквизитов. С этой целью рассматриваются операции, проводимые на основе документа как организацией-составителем, так и получателем его. Особому анализу подвергаются реквизиты, которые в отдельных документах не заполняются. Методика предусматривает порядок их исключения. На бланке формуляра-образца из документов, оставленных для дальнейшего рассмотрения, поочередно отмечаются площади постоянных и переменных реквизитов, установленные в процессе предварительного сбора. Документы, реквизиты которых входят на бланк формуляра-образца, считаются предварительным составом первой унифицированной серии, а остальные, реквизиты которых не вошли, могут составить последующие унифицированные серии. Для этих документов предусмотрен порядок основного сбора, при котором определяется, какие реквизиты должны быть просмотрены и в каких документах.

[30]

Страницы:

1

2

3

www.ngpedia.ru

Тема 21. Система распорядительной документации

Основное назначение распорядительных

документов. Классификация распорядительных

документов с точки зрения сферы их

действия, порядка разрешения вопроса,

юридической силы.

Коллегиальный и единоначальный принципы

управления. Фиксация управленческих

решений в распорядительных документах.

Распорядительные документы, издаваемые

в условиях коллегиальности в условиях

единоличного принятия решений.

Этапы подготовки проекта распорядительных

документов. Процедура издания

распорядительных документов на основе

коллегиальности. Процедура подготовки

распорядительных документов, изданных

на основе единоначалия.

Структура текста распорядительного

документа. Согласование и подписание

распорядительного документа.

Правила составления и оформления

распорядительных документов: постановления,

решения, распоряжения, приказа, указания.

Тема 22. Система информационно-справочной документации

Назначение и состав информационно-справочной

документации в управленческой

деятельности. Особая роль

информационно-справочных документов

в процессе принятия управленческих

решений.

Подготовка,

составление и оформление докладных,

объяснительных и служебных записок,

предложений, представлений, справок,

сводок, перечней, списков, заключений.

Служебная переписка. Классификация

служебных писем. Правила их составления

и оформления

Оперативные информационно-справочные

документы: телеграмма, телефонограмма,

факсограмма, электронное сообщение.

Правила их составления и оформления.

Акт, протокол, их разновидности, правила

составления и оформления.

Тема 23. Документы личного характера

Назначение и состав документов личного

характера.

Правила составления и оформления личного

заявления, автобиографии, резюме, личной

доверенности, расписки.

Правила составления и оформления

характеристики, отзыва, рекомендации,

ходатайства.

3. Структура дисциплины

|

Наименование темы |

Всего учебных часов |

|

Тема 13. Документационное |

6 |

|

Тема 14. |

6 |

|

Тема 15. Унификация |

6 |

|

Тема |

14 |

|

Тема 17. Требования |

16 |

|

Тема оформляющих реквизитов |

16 |

|

Тема 19. Требования |

16 |

|

Тема 20. Классификация |

16 |

|

Тема 21. Система |

16 |

|

Тема 22. Система |

16 |

|

Тема 23. Документы |

8 |

|

Курсовая работа |

+ |

|

Экзамен |

+ |

|

Всего |

130 |

studfiles.net