Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета |

Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета |

Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой |

www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

- название документа;

- номер по порядку за смену;

- время, дата и место расчета;

- наименование товара, платежа, выплаты, их количество;

- цена за единицу товара с указанием ставки НДС (если пользователь применяет ОСНО);

- название юрлица или ФИО предпринимателя;

- ИНН;

- налоговый режим;

- признак расчета (приход, возврат, расход, возврат расхода);

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

- сумма расчета общая;

- форма расчета (наличные или безнал) и сумма оплаты;

- должность и ФИО сотрудника, который оформил чек (кроме расчетов, которые проводятся через автоматические устройства или в интернете);

- регномер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- адрес сайта, где можно проверить подлинность чека;

- если чек направляется в электронном виде — эл. адрес или номер телефона получателя (покупателя) или название сайта, на котором чек может быть получен);

- e-mail отправителя чека (при отправке документа в электронной форме);

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения (для чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

- ссылку на сайт, где можно проверить чек;

- абонентский номер либо e-mail покупателя и отправителя.

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском: гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Подключиться

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

- размер своего вознаграждения;

- номера своих контактных телефонов, а также номера телефонов поставщика и оператора по приему платежей.

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

- наименование покупателя;

- его ИНН;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

Такском предлагает свои клиентамбрендирование чеков. Логотип вашей компании, адрес, ссылки на сайт и фирменный цвет в электронном чеке, чтобы клиент вас запомнил и вернулся снова. Попробуйте бесплатно — дарим 100 чеков при первом заказе!

Попробовать

Кассовый чек оформлен на физлицо: как быть с расходами

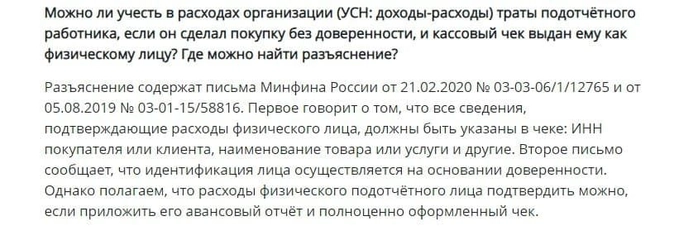

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали вбазе знаний Такском:

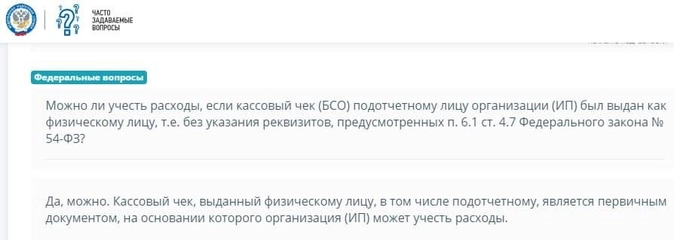

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

При подготовке и оформлении документов используют реквизиты, определения которых приведены в ГОСТ Р 7.0.8

01 — герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования);

02 — эмблема;

03 — товарный знак (знак обслуживания);

04 — код формы документа;

05 — наименование организации — автора документа;

06 — наименование структурного подразделения — автора документа;

07 — наименование должности лица — автора документа;

08 — справочные данные об организации;

09 — наименование вида документа;

10 — дата документа;

11 — регистрационный номер документа;

12 — ссылка на регистрационный номер и дату поступившего документа;

13 — место составления (издания) документа;

14 — гриф ограничения доступа к документу;

15 — адресат;

16 — гриф утверждения документа;

17 — заголовок к тексту;

18 — текст документа;

19 — отметка о приложении;

20 — гриф согласования документа;

21 — виза;

22 — подпись;

23 — отметка об электронной подписи;

24 — печать;

25 — отметка об исполнителе;

26 — отметка о заверении копии;

27 — отметка о поступлении документа;

28 — резолюция;

29 — отметка о контроле;

30 — отметка о направлении документа в дело.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43