2.1. Утратил силу. — Указание Банка России от 07.05.2020 N 5454-У.

(см. текст в предыдущей редакции)

2.2. При осуществлении кассовых операций кредитная организация, ВСП осуществляют идентификацию клиентов в соответствии с требованиями Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 7 апреля 2020 года) и Положения Банка России от 15 октября 2015 года N 499-П «Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», зарегистрированного Министерством юстиции Российской Федерации 4 декабря 2015 года N 39962, 10 августа 2016 года N 43196.

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

2.3. Операции по приему наличных денег от клиентов должны осуществляться кассовым работником на основании приходных кассовых документов: объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее — объявление 0402001), квитанции (далее — квитанция 0402001), ордера (далее — ордер 0402001); приходных кассовых ордеров 0402008; препроводительных ведомостей к сумкам 0402300, представляющих собой комплект документов, состоящий из ведомости (далее — ведомость к сумке 0402300), накладной (далее — накладная к сумке 0402300), квитанции (далее — квитанция к сумке 0402300).

Операции по выдаче наличных денег клиентам должны осуществляться кассовым работником на основании расходных кассовых документов: денежных чеков, расходных кассовых ордеров 0402009.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется кредитной организацией с учетом требований настоящего Положения.

К кассовым документам относится приходно-расходный кассовый ордер 0402007, представляющий собой комплект документов, состоящий из приходной части приходно-расходного кассового ордера 0402007 и расходной части приходно-расходного кассового ордера 0402007.

В кассовых документах работником кредитной организации, ВСП, клиентом указываются источники поступлений наличных денег и направления их выдач в соответствии с символами отчетности по форме 0409202 «Отчет о наличном денежном обороте», предусмотренной Указанием Банка России от 8 октября 2018 года N 4927-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992, 13 декабря 2019 года N 56796.

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, должны осуществляться кассовым работником в присутствии контролирующего работника с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 2014, N 30, ст. 4268). В этом случае контролирующий работник до осуществления кассовой операции устно доводит до сведения физического лица, являющегося инвалидом по зрению, информацию о характере осуществляемой кассовой операции и сумме операции (сумме наличных денег).

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

Для сдачи, получения наличных денег организация может представлять в кредитную организацию, ВСП заявку в виде электронного документа (далее — заявка).

В заявке указываются: наименование кредитной организации, или наименование филиала, или наименование ВСП; дата сдачи, получения наличных денег; наименование организации; номер банковского счета организации; общая сумма сдаваемых, получаемых наличных денег (суммы могут указываться по номиналам банкнот и монеты Банка России); источники поступления наличных денег, направления выдач наличных денег; фамилия, имя, отчество (при наличии) вносителя, получателя наличных денег.

В случае сдачи организацией сумки с наличными деньгами в заявке дополнительно указывается номер сумки. В случае сдачи нескольких сумок с наличными деньгами в заявке указывается информация по каждой сумке с наличными деньгами.

Заявка, оформляемая на получение наличных денег, подписывается лицом (лицами), уполномоченным (уполномоченными) распоряжаться денежными средствами, находящимися на банковском счете; заявка, оформляемая на сдачу наличных денег, подписывается руководителем или иным уполномоченным лицом организации. Заявка подписывается электронной подписью (электронными подписями).

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

2.4. Кассовые работники, осуществляющие приходные, расходные кассовые операции, должны снабжаться образцами подписей бухгалтерских работников, уполномоченных подписывать приходные, расходные кассовые документы, а бухгалтерские работники, осуществляющие оформление приходных, расходных кассовых документов, — образцами подписей кассовых работников, осуществляющих приходные, расходные кассовые операции, за исключением случая, предусмотренного пунктом 2.5 настоящего Положения, а также при оформлении кассовых документов в виде электронных документов.

2.5. На кассового работника распорядительным документом кредитной организации допускается возложение обязанностей бухгалтерского работника в части составления, оформления:

приходного, расходного кассового документа;

валютного кассового ордера 0401106, состоящего из кассового ордера (далее — кассовый ордер 0401106) и валютного ордера 0401106;

ордера по передаче ценностей 0402102;

кассового журнала по приходу 0401704;

журналов учета принятых сумок и порожних сумок 0402301 (далее — журнал 0402301) (приложение 4 к настоящему Положению);

абзац утратил силу. — Указание Банка России от 07.05.2020 N 5454-У.

(см. текст в предыдущей редакции)

При возложении обязанностей бухгалтерского работника на кассового работника операции по банковскому счету, счету по вкладу (депозиту) клиента должны осуществляться этим кассовым работником с применением компьютерного оборудования, в котором установлена система контроля, исключающая единоличный доступ кассового работника к осуществлению операций по банковскому счету, счету по вкладу (депозиту) клиента без распоряжения клиента.

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

2.6. Кредитная организация должна обеспечить должностных лиц, ответственных за сохранность ценностей, кассовых работников, осуществляющих операции с наличными деньгами, индивидуальными устройствами для хранения, именными и другими штампами, печатями (далее — штамп), пломбами, устройствами для опломбирования (далее — пломба), клише, считывающими устройствами (в случае их использования), обеспечивающими считывание штрихового кода, размещенного на пачке банкнот, мешке с монетой, а также на сумке с наличными деньгами (далее — идентификатор сумки с наличными деньгами), и позволяющими однозначно распознать принимаемую пачку банкнот, мешок с монетой, сумку с наличными деньгами в автоматизированной системе кредитной организации (далее — считывающие устройства).

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

При указании фамилии, инициалов на накладках пачек банкнот, ярлыках к мешкам с монетой, кассетам с пачками (корешками, банкнотами), мешкам с монетой, сумкам с наличными деньгами и на документах, составляемых при осуществлении операций с наличными деньгами, должностными лицами, ответственными за сохранность ценностей, кассовыми работниками используются именные штампы.

Виды указанных штампов, пломб, клише, считывающих устройств определяются кредитной организацией с учетом требований настоящего Положения.

2.7. При осуществлении в кредитной организации, ВСП приходных, расходных кассовых операций на экземплярах приходных, расходных кассовых документов, выдаваемых клиентам, должен содержаться оттиск штампа кассы либо оттиск автоматического устройства с реквизитами, принятыми к использованию в кредитной организации в подтверждение осуществления кассовых операций.

(п. 2.7 в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

2.8. При осуществлении кассовых операций кассовым работникам запрещается:

выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам (депозитам) при отсутствии системы контроля, предусмотренной абзацем восьмым пункта 2.5 настоящего Положения;

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, кассовые документы до окончания операции;

хранить на рабочем столе ранее принятые от клиентов наличные деньги;

уничтожать, производить гашение сомнительных денежных знаков Банка России, неплатежеспособных денежных знаков Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника (далее — имеющие признаки подделки денежные знаки Банка России), в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту.

2.9. Выдача наличных денег из касс кредитной организации, ВСП осуществляется в упаковке кредитных организаций, ВСП, подразделений Банка России, организации, входящей в систему Банка России, или печатных фабрик, монетных дворов акционерного общества «Гознак».

Банкноты Банка России, выдаваемые кредитной организацией, ВСП клиентам полными и неполными пачками банкнот, отдельными корешками, сформированными кредитной организацией, ВСП, а также отдельными банкнотами Банка России из указанных упаковок кредитной организации, ВСП, должны быть обработаны с использованием счетно-сортировальных машин, имеющих функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков банкнот Банка России в соответствии с абзацами четырнадцатым — девятнадцатым пункта 1.1 настоящего Положения и осуществляющих сортировку банкнот Банка России на годные к обращению и не подлежащие выдаче клиентам.

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

Информация об автоматических устройствах, счетно-сортировальных машинах, прошедших тестирование в Банке России и рекомендованных к использованию в кредитных организациях при приеме, обработке банкнот Банка России, размещается Банком России на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

Банкноты Банка России, принятые от клиентов кассовым работником полистным пересчетом, должны быть проверены им с применением прибора контроля подлинности банкнот в проходящем свете, увеличительного стекла (с увеличением не менее 10 крат), источника ультрафиолетового света, линейки измерительной, прибора для визуального контроля меток, обнаруживаемых под воздействием инфракрасного облучения, для выдачи клиентам этим кассовым работником в течение рабочего дня.

Кассовым работником клиентам не должны выдаваться платежеспособная монета Банка России, имеющая повреждения механического, химического или термического характера (далее — дефектная монета Банка России), и платежеспособные банкноты Банка России, имеющие одно и более из следующих повреждений (далее — ветхие банкноты Банка России):

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

загрязнение поверхности лицевой и (или) оборотной сторон, приводящее к снижению яркости изображения на 8 процентов и более;

постороннюю надпись (посторонние надписи), состоящую из двух и более знаков (символов);

посторонний рисунок (посторонние рисунки), оттиск (оттиски) штампа;

контрастное пятно (контрастные пятна) диаметром 5 мм и более;

разрыв (разрывы) края банкноты длиной 7 мм и более;

сквозное отверстие (отверстия), прокол (проколы) диаметром 4 мм и более;

нарушение целостности банкноты, заклеенное клеящей лентой;

утраченный угол (углы) площадью 32 мм2 и более;

утраченный край (края), вследствие чего размеры банкноты по длине и (или) ширине уменьшились на 5 мм и более;

частично утраченный красочный слой в результате потертости и (или) обесцвечивания.

Кредитные организации, ВСП обязаны сдавать ветхие банкноты Банка России, дефектную монету Банка России в подразделения Банка России.

(в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

2.10. Передача наличных денег между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками осуществляется:

пачками банкнот по надписям на верхних накладках пачек банкнот;

мешками с монетой по надписям на ярлыках к мешкам с монетой;

отдельными корешками, банкнотами Банка России, монетами Банка России полистным, поштучным пересчетом;

сумками с наличными деньгами по надписям на ярлыках к сумкам с наличными деньгами.

Передачу пачек банкнот, мешков с монетой, сумок с наличными деньгами между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками и проведение ими операций с наличными деньгами допускается осуществлять с использованием считывающих устройств. В этом случае ярлыки к мешкам с монетой, сумкам с наличными деньгами допускается не оформлять.

Передача наличных денег, сумок с наличными деньгами и документов между заведующим кассой и кассовыми, контролирующим работниками в операционное время осуществляется по книге передачи наличных денег, за исключением случая, когда операции с наличными деньгами осуществляются совместно указанными работниками.

Передача наличных денег и документов между заведующим кассой и кассовыми, контролирующим работниками в случае, если время работы кассовых, контролирующего работников не совпадает с временем работы заведующего кассой (далее — послеоперационное время), а также при ведении кассовыми, контролирующим работниками кассовых операций в выходные дни, нерабочие праздничные дни осуществляется по приходным кассовым ордерам 0402008, расходным кассовым ордерам 0402009, приходно-расходным кассовым ордерам 0402007.

При приеме, выдаче наличных денег клиентам в послеоперационное время, в выходные дни, нерабочие праздничные дни на всех экземплярах приходных, расходных кассовых документов должен содержаться оттиск штампа кассы, указывающий на проведение операций в послеоперационное время, в выходные дни, нерабочие праздничные дни.

(п. 2.10 в ред. Указания Банка России от 07.05.2020 N 5454-У)

(см. текст в предыдущей редакции)

[редакция от 05.10.2020]

Зарегистрировано в Минюсте России 23 мая 2014 г. № 32404

1. Настоящее Указание на основании Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 52, ст. 6975) определяет порядок ведения кассовых операций с банкнотами и монетой Банка России (далее — наличные деньги) на территории Российской Федерации юридическими лицами (за исключением Центрального банка Российской Федерации, кредитных организаций (далее — банк), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

В целях настоящего Указания под субъектами малого предпринимательства понимаются юридические лица, отнесенные в соответствии с условиями, установленными Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; N 43, ст. 5084; 2008, N 30, ст. 3615, ст. 3616; 2009, N 31, ст. 3923; N 52, ст. 6441; 2010, N 28, ст. 3553; 2011, N 27, ст. 3880; N 50, ст. 7343; 2013, N 27, ст. 3436, ст. 3477; N 30, ст. 4071; N 52, ст. 6961), к малым предприятиям, в том числе к микропредприятиям.

Получатели бюджетных средств при ведении кассовых операций руководствуются настоящим Указанием, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

2. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее — кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (далее — касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее — лимит остатка наличных денег).

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с приложением к настоящему Указанию, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Платежный агент, осуществляющий деятельность в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; N 48, ст. 5739; 2010, N 19, ст. 2291; 2011, N 27, ст. 3873) (далее — платежный агент), банковский платежный агент (субагент), осуществляющий деятельность в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084) (далее — банковский платежный агент (субагент), при определении лимита остатка наличных денег не учитывают наличные деньги, принятые при осуществлении деятельности платежного агента, банковского платежного агента (субагента).

Подразделению юридического лица, по месту нахождения которого оборудуется обособленное рабочее место (рабочие места) (далее — обособленное подразделение), сдающему наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег устанавливается в порядке, предусмотренном настоящим Указанием для юридического лица.

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

Юридическое лицо хранит на банковских счетах в банках денежные средства сверх установленного в соответствии с абзацами вторым — пятым настоящего пункта лимита остатка наличных денег, являющиеся свободными денежными средствами.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

3. Уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Уполномоченный представитель обособленного подразделения может в порядке, установленном юридическим лицом, сдавать наличные деньги в кассу юридического лица или в банк, или в организацию, входящую в систему Банка России, для зачисления их сумм на банковский счет юридического лица.

4. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее — руководитель) из числа своих работников (далее — кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись. Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, осуществляются с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 2020, N 17, ст. 2725) кассиром в присутствии работника, определенного в распорядительном документе юридического лица, индивидуального предпринимателя и не осуществляющего эту кассовую операцию. В этом случае указанный работник до проведения кассовой операции устно доводит до сведения физического лица, являющегося инвалидом по зрению, информацию о характере осуществляемой кассовой операции и сумме операции (сумме наличных денег).

(в ред. Указаний Банка России от 03.02.2015 N 3558-У, от 05.10.2020 N 5587-У)

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира (далее — старший кассир).

Кассовые операции могут проводиться руководителем.

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работника юридического лица, индивидуального предпринимателя (далее — автоматическое устройство).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Автоматические устройства, конструкция которых предусматривает прием и (или) выдачу банкнот Банка России, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков банкнот Банка России, указанных в абзацах четырнадцатом — девятнадцатом пункта 1.1 Положения Банка России от 29 января 2018 года N 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированного Министерством юстиции Российской Федерации 18 июня 2018 года N 51359, 10 июня 2020 года N 58625 (далее — Положение Банка России N 630-П).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

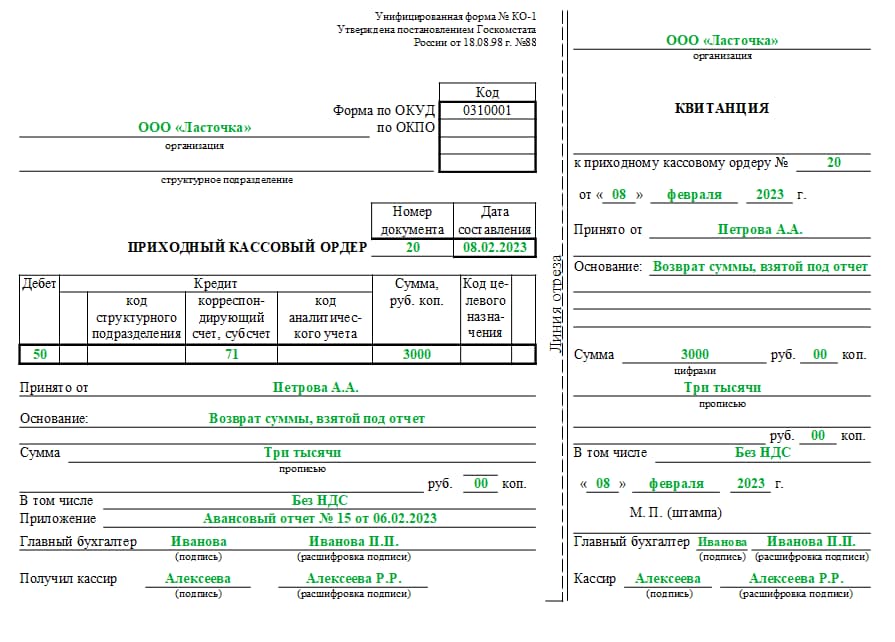

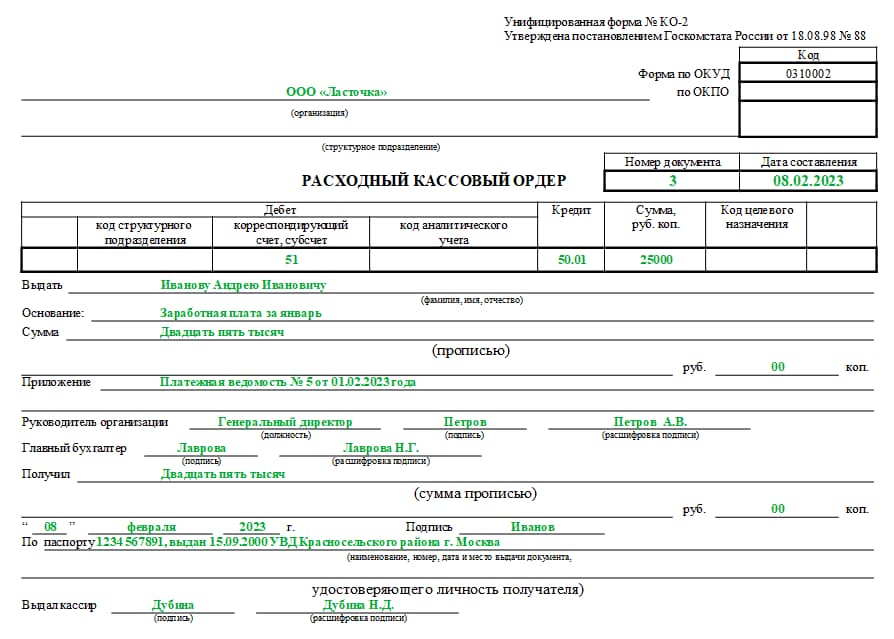

4.1. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы).

Кассовые документы могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абзацем тридцать шестым статьи 1.1 Федерального закона от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (Собрание законодательства Российской Федерации, 2003, N 21, ст. 1957; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 1 октября 2020 года).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Платежный агент, банковский платежный агент (субагент) на наличные деньги, принятые при осуществлении деятельности платежного агента, банковского платежного агента (субагента), оформляет отдельный приходный кассовый ордер 0310001.

Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

(пп. 4.1 в ред. Указания Банка России от 19.06.2017 N 4416-У)

4.2. Кассовые документы оформляются:

главным бухгалтером;

бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее — бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

4.3. Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

4.4. Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее — печать (штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы, при оформлении кассовых документов на бумажном носителе.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

4.5. При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств 0310005 с указанием сумм передаваемых наличных денег. Записи в книгу учета принятых и выданных кассиром денежных средств 0310005 осуществляются в момент передачи наличных денег и подтверждаются подписями старшего кассира, кассира.

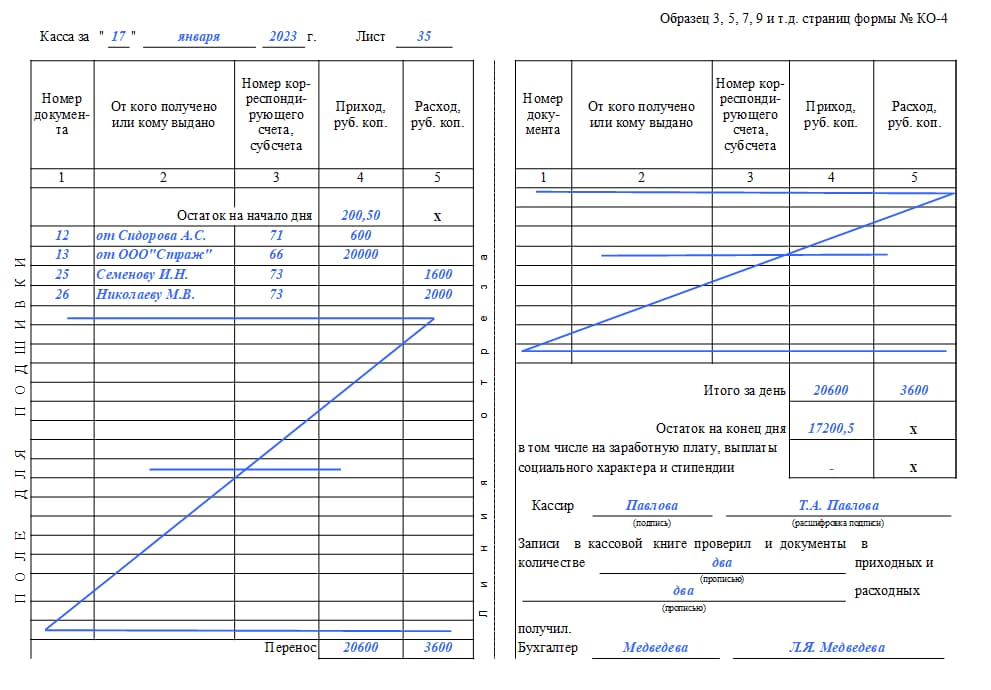

4.6. Поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004.

Платежный агент, банковский платежный агент (субагент) для учета наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), ведет отдельную кассовую книгу 0310004.

Записи в кассовой книге 0310004 осуществляются по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге 0310004, и заверяет записи в кассовой книге 0310004 подписью.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

Записи в кассовой книге 0310004 сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу 0310004 не осуществляются.

Обособленные подразделения передают юридическому лицу копию листа кассовой книги 0310004 в порядке, установленном юридическим лицом с учетом срока составления юридическим лицом бухгалтерской (финансовой) отчетности. В случае если обособленное подразделение юридического лица не осуществляет хранение наличных денег и по окончании проведения кассовых операций сдает наличные деньги в кассу юридического лица, кассовую книгу 0310004 такому обособленному подразделению юридического лица допускается не вести.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Контроль за ведением кассовой книги 0310004 осуществляет главный бухгалтер (при его отсутствии — руководитель).

Если индивидуальные предприниматели в соответствии с законодательством Российской Федерации о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись.

4.7. Документы, предусмотренные настоящим Указанием, могут оформляться на бумажном носителе или в электронном виде.

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее — технические средства), и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; N 27, ст. 3880; 2012, N 29, ст. 3988; 2013, N 14, ст. 1668; N 27, ст. 3463, ст. 3477; 2014, N 11, ст. 1098; N 26, ст. 3390; 2016, N 1, ст. 65; N 26, ст. 3889) (далее — электронная подпись). В документы, оформленные в электронном виде, внесение исправлений после подписания указанных документов не допускается.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем.

5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее — работник), проводится по приходным кассовым ордерам 0310001.

5.1. При получении приходного кассового ордера 0310001 кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и при оформлении приходного кассового ордера 0310001 на бумажном носителе — ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 настоящего Указания, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

Кассир принимает наличные деньги полистным, поштучным пересчетом. При приеме наличных денег кассир должен осуществлять контроль их платежеспособности в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России», зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748, 15 июля 2009 года N 14343, 3 сентября 2014 года N 33956 (далее — Указание Банка России N 1778-У). Платежеспособные банкноты и монета Банка России, указанные в пункте 1 Указания Банка России N 1778-У, обязательны к приему юридическим лицом, платежным агентом, банковским платежным агентом (субагентом).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, проставляет на квитанции к приходному кассовому ордеру 0310001, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру 0310001. При оформлении приходного кассового ордера 0310001 в электронном виде квитанция к приходному кассовому ордеру 0310001 может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает (в случае оформления приходного кассового ордера 0310001 в электронном виде — проставляет отметку о необходимости переоформления приходного кассового ордера 0310001) и передает (направляет) главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) для переоформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

5.2. Утратил силу. — Указание Банка России от 19.06.2017 N 4416-У.

5.3. Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением, а также изъятых из автоматического устройства, осуществляется по приходному кассовому ордеру 0310001.

(пп. 5.3 в ред. Указания Банка России от 05.10.2020 N 5587-У)

6. Выдача наличных денег проводится по расходным кассовым ордерам 0310002.

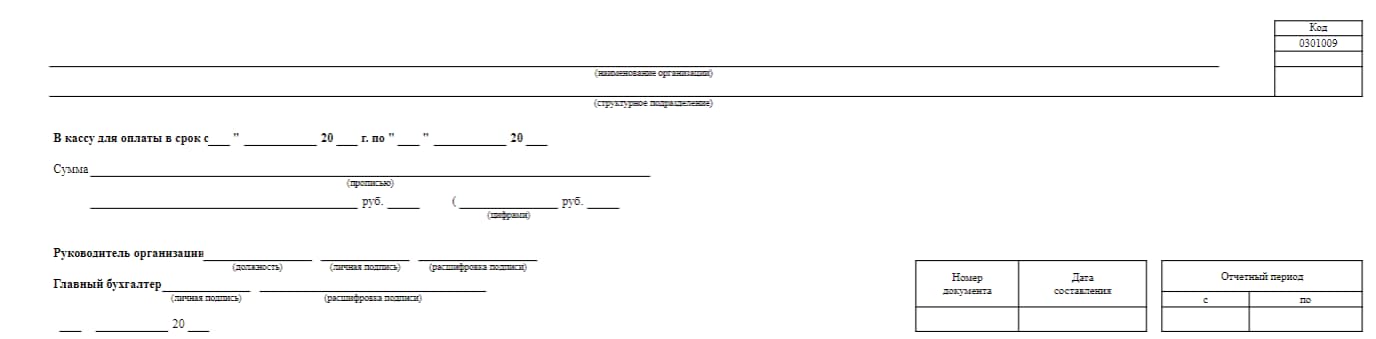

Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

6.1. При получении расходного кассового ордера 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и при оформлении указанных документов на бумажном носителе — ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 настоящего Указания, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

Кассир должен удостовериться в том, что выдача наличных денег осуществляется лицу, указанному в расходном кассовом ордере 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Абзацы третий — четвертый утратили силу. — Указание Банка России от 05.10.2020 N 5587-У.

6.2. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег для проставления подписи. В случае оформления расходного кассового ордера 0310002 в электронном виде получателем наличных денег может проставляться электронная подпись.

(в ред. Указания Банка России от 19.06.2017 N 4416-У)

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002. Выдача кассиром банкнот Банка России, имеющих одно и более из повреждений, указанных в абзацах шестом — пятнадцатом пункта 2.9 Положения Банка России N 630-П, не допускается. Банкноты Банка России, имеющие одно и более из указанных повреждений, сдаются в банк или в организацию, входящую в систему Банка России.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере 0310002 соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

6.3. Для выдачи наличных денег работнику под отчет (далее — подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 должен оформляться согласно распорядительному документу юридического лица, индивидуального предпринимателя либо письменному заявлению подотчетного лица. Распорядительный документ юридического лица, индивидуального предпринимателя допускается оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Подотчетное лицо обязано в срок, установленный руководителем юридического лица, индивидуальным предпринимателем, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии — руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Абзац утратил силу. — Указание Банка России от 19.06.2017 N 4416-У.

6.4. Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, а также для загрузки автоматического устройства, осуществляется по расходному кассовому ордеру 0310002.

(пп. 6.4 в ред. Указания Банка России от 05.10.2020 N 5587-У)

6.5. Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Выдача наличных денег работнику проводится в порядке, предусмотренном в абзацах первом — третьем подпункта 6.2 настоящего пункта, с проставлением работником подписи в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

Абзац утратил силу. — Указание Банка России от 05.10.2020 N 5587-У.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002.

7. Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем.

8. Настоящее Указание подлежит официальному опубликованию в «Вестнике Банка России» и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 28 февраля 2014 года N 5) вступает в силу с 1 июня 2014 года, за исключением абзаца пятого пункта 4.

8.1. Абзац пятый пункта 4 настоящего Указания вступает в силу с 1 января 2015 года.

8.2. Со дня вступления в силу настоящего Указания признать утратившим силу Положение Банка России от 12 октября 2011 года N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», зарегистрированное Министерством юстиции Российской Федерации 24 ноября 2011 года N 22394 («Вестник Банка России» от 30 ноября 2011 года N 66).

Председатель

Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА

Приложение

к Указанию Банка России

от 11 марта 2014 г. N 3210-У

«О порядке ведения кассовых

операций юридическими лицами

и упрощенном порядке ведения

кассовых операций индивидуальными

предпринимателями и субъектами

малого предпринимательства»

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

Список изменяющих документов

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

![]()

,

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

![]()

,

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn — период времени между днями получения в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Зарегистрировано в Минюсте России 18 июня 2018 г. N 51359

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

29 января 2018 г. N 630-П

ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ И ПРАВИЛАХ ХРАНЕНИЯ, ПЕРЕВОЗКИ И ИНКАССАЦИИ БАНКНОТ И МОНЕТЫ БАНКА РОССИИ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

(в ред. Указаний ЦБ РФ от 07.05.2020 N 5454-У, от 19.08.2021 N 5897-У)

Настоящее Положение на основании пунктов 2 и 5 статьи 4, статей 32, 34 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669; N 27, ст. 3950; N 30, ст. 4456; N 31, ст. 4830; N 50, ст. 7562; 2018, N 1, ст. 66), статьи 5 Федерального закона «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093; 2003, N 27, ст. 2700; N 50, ст. 4855; N 52, ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 1, ст. 18, ст. 45; N 30, ст. 3117; 2006, N 6, ст. 636; N 19, ст. 2061; N 31, ст. 3439; N 52, ст. 5497; 2007, N 1, ст. 9; N 22, ст. 2563; N 31, ст. 4011; N 41, ст. 4845; N 45, ст. 5425; N 50, ст. 6238; 2008, N 10, ст. 895; 2009, N 1, ст. 23; N 9, ст. 1043; N 18, ст. 2153; N 23, ст. 2776; N 30, ст. 3739; N 48, ст. 5731; N 52, ст. 6428; 2010, N 8, ст. 775; N 27, ст. 3432; N 30, ст. 4012; N 31, ст. 4193; N 47, ст. 6028; 2011, N 7, ст. 905; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 48, ст. 6730; N 49, ст. 7069; N 50, ст. 7351; 2012, N 27, ст. 3588; N 31, ст. 4333; N 50, ст. 6954; N 53, ст. 7605, ст. 7607; 2013, N 11, ст. 1076; N 19, ст. 2317, ст. 2329; N 26, ст. 3207; N 27, ст. 3438, ст. 3477; N 30, ст. 4084; N 40, ст. 5036; N 49, ст. 6336; N 51, ст. 6683, ст. 6699; 2014, N 6, ст. 563; N 19, ст. 2311; N 26, ст. 3379, ст. 3395; N 30, ст. 4219; N 40, ст. 5317, ст. 5320; N 45, ст. 6144, ст. 6154; N 49, ст. 6912; N 52, ст. 7543; 2015, N 1, ст. 37; N 17, ст. 2473; N 27, ст. 3947, ст. 3950; N 29, ст. 4355, ст. 4357, ст. 4385; N 51, ст. 7243; 2016, N 1, ст. 23; N 15, ст. 2050; N 26, ст. 3860; N 27, ст. 4294, ст. 4295; 2017, N 14, ст. 2000; N 18, ст. 2661, ст. 2669; N 25, ст. 3596; N 30, ст. 4456; N 31, ст. 4754, ст. 4830) (далее — Федеральный закон «О банках и банковской деятельности») и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 19 января 2018 года N 1) определяет порядок ведения кассовых операций с валютой Российской Федерации в виде банкнот и монеты Банка России (далее при совместном упоминании — наличные деньги), а также устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации.

Раздел I. Организация работы по ведению кассовых операций, хранению, перевозке и инкассации наличных денег

Глава 1. Общие положения

1.1. Кредитная организация (филиал) (далее при совместном упоминании — кредитная организация), внутренние структурные подразделения кредитной организации (далее — ВСП) при совершении банковской операции по инкассации денежных средств, векселей, платежных и расчетных документов и кассовому обслуживанию физических и юридических лиц осуществляют следующие кассовые операции:

прием наличных денег от юридических лиц (в том числе других кредитных организаций, ВСП других кредитных организаций), индивидуальных предпринимателей (далее — организации), физических лиц (далее при совместном упоминании — клиенты) для зачисления сумм принятых наличных денег на их банковские счета, на их счета по вкладам (депозитам); (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

выдачу наличных денег клиентам со списанием сумм выданных наличных денег с их банковских счетов, с их счетов по вкладам (депозитам); (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

размен банкнот Банка России, монеты Банка России одного номинала на банкноты Банка России, монету Банка России другого номинала;

обмен банкнот и монеты Банка России в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России», зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748, 15 июля 2009 года N 14343, 3 сентября 2014 года N 33956 (далее — Указание Банка России N 1778-У);

обработку, включающую в себя пересчет банкнот и монеты Банка России, их сортировку на годные к обращению и банкноты и монету Банка России, не подлежащие выдаче клиентам. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

При ведении кассовых операций кредитная организация, ВСП осуществляют формирование и упаковку наличных денег в пачки банкнот, в мешки с монетой, в сейф-пакеты, инкассаторские сумки, специальные мешки, кейсы, кассеты и другие средства для упаковки наличных денег, обеспечивающие сохранность наличных денег и не позволяющие осуществить их вскрытие без видимых следов нарушения целости упаковки (далее — сумка). (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Кассовые операции могут осуществляться с применением следующих автоматических устройств:

устройств, функционирующих в автоматическом режиме и предназначенных для приема и выдачи наличных денег клиентам с использованием персонального компьютера, установленного на рабочем месте кассового работника (далее — кассовый терминал);

устройств, функционирующих в автоматическом режиме и предназначенных для приема сумок с наличными деньгами от клиентов (далее — автоматический сейф);

устройств, функционирующих в автоматическом режиме и предназначенных для приема наличных денег от организаций (далее — автоматическое приемное устройство);

банкоматов и других автоматических устройств.

Автоматические устройства, конструкция которых предусматривает прием банкнот Банка России от клиентов и выдачу принятых банкнот Банка России клиентам без их обработки в кредитной организации, ВСП, а также приобретенные (в том числе полученные в пользование) после 1 июля 2015 года автоматические устройства, конструкция которых предусматривает прием банкнот Банка России от клиентов, должны иметь функцию распознавания на всей площади банкноты не менее четырех из следующих машиночитаемых защитных признаков банкнот Банка России:

размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити (далее — элементы оформления банкноты);

поглощение инфракрасного излучения элементами оформления банкноты;

магнитные свойства элементов оформления банкноты;

люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Операции по приему наличных денег, выдаче наличных денег осуществляются при совершении других банковских операций и сделок, предусмотренных статьей 5 Федерального закона «О банках и банковской деятельности». (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

1.2. Кредитная организация распорядительным документом должна установить сумму минимального остатка хранения наличных денег. Сумма минимального остатка хранения наличных денег устанавливается отдельно для кредитной организации, каждого ее ВСП, расположенного на подведомственной территориальному учреждению Банка России территории, на которой располагается кредитная организация, открывшая ВСП.

Кредитная организация не позднее трех рабочих дней после дня установления суммы минимального остатка хранения наличных денег должна направить письмо о суммах минимального остатка хранения наличных денег:

Абзац третий. — Утратил силу. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

в территориальное учреждение Банка России, на подведомственной территории которого располагается кредитная организация.

Письмо о суммах минимального остатка хранения наличных денег направляется филиалом также в открывшую его кредитную организацию.

В случае если ВСП располагается вне пределов подведомственной территориальному учреждению Банка России территории, на которой располагается кредитная организация, открывшая ВСП, сумма минимального остатка хранения наличных денег в ВСП устанавливается отдельным распорядительным документом кредитной организации.

Письмо о сумме минимального остатка хранения наличных денег в ВСП, расположенном вне пределов подведомственной территориальному учреждению Банка России территории, на которой располагается кредитная организация, открывшая ВСП, направляется кредитной организацией в территориальное учреждение Банка России по месту открытия (месту нахождения) ВСП.

ВСП, не осуществляющему хранение наличных денег, сумма минимального остатка хранения наличных денег не устанавливается.

При установлении суммы минимального остатка хранения наличных денег кредитная организация должна учитывать особенности организации кассовой работы, объемы среднедневных оборотов наличных денег, проходящих через кассы кредитной организации и ее ВСП, в том числе по операциям с применением автоматических устройств. Сумма минимального остатка хранения наличных денег должна обеспечивать своевременную выдачу наличных денег клиентам в начале рабочего дня. Сумма фактического остатка наличных денег на конец рабочего дня не должна быть меньше суммы минимального остатка хранения наличных денег.

Вновь создаваемая кредитная организация должна установить сумму минимального остатка хранения наличных денег на основании прогнозируемых данных об обороте наличных денег, которые будут проходить через кассу кредитной организации.

При изменении объемов среднедневных оборотов наличных денег, проходящих через кассы кредитной организации, ее ВСП, в том числе по операциям с применением автоматических устройств, а также по получении письма территориального учреждения Банка России, на подведомственной территории которого располагается кредитная организация, либо по месту открытия (месту нахождения) ВСП кредитная организация должна пересмотреть установленную сумму минимального остатка хранения наличных денег в соответствии с настоящим пунктом. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

1.3. Кассовые операции, хранение наличных денег (далее — операции с наличными деньгами) должны осуществляться в кредитной организации, ВСП в помещениях для совершения операций с ценностями.

Количество, расположение помещений для совершения операций с ценностями, а также место установки автоматических устройств определяются кредитной организацией. Помещения для совершения операций с ценностями кредитной организации, ВСП допускается располагать в нескольких зданиях, имеющих разные адреса, в пределах одного населенного пункта. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Площади помещений для совершения операций с ценностями определяются кредитной организацией исходя из необходимости размещения планируемых объемов наличных денег с учетом соблюдения требований Федерального закона от 22 июля 2008 года N 123-ФЗ «Технический регламент о требованиях пожарной безопасности» (Собрание законодательства Российской Федерации, 2008, N 30, ст. 3579; 2018, N 53, ст. 8464) и санитарных норм. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Техническая укрепленность помещений для совершения операций с ценностями должна обеспечивать защиту жизни работников кредитной организации, ВСП, сохранность наличных денег и достигаться с помощью применения совокупности защитных средств в соответствии с установленными требованиями следующих национальных стандартов Российской Федерации:

ГОСТ Р 50862-2017 «Сейфы, сейфовые комнаты и хранилища ценностей. Требования и методы испытаний на устойчивость к взлому», утвержденный и введенный в действие приказом Федерального агентства по техническому регулированию и метрологии от 26 декабря 2017 года N 2090-ст «Об утверждении национального стандарта Российской Федерации» (М., ФГУП «Стандартинформ», 2018); (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

ГОСТ Р 50941-2017 «Кабина защитная. Общие технические требования и методы испытаний», утвержденный и введенный в действие приказом Федерального агентства по техническому регулированию и метрологии от 26 сентября 2017 года N 1233-ст «Об утверждении национального стандарта Российской Федерации» (М., ФГУП «Стандартинформ», 2017). (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Помещения для совершения операций с ценностями, сейфы, предназначенные для хранения наличных денег, должны быть оснащены охранно-пожарной и тревожной сигнализацией с выводом сигналов в организацию, осуществляющую охрану кредитной организации, ВСП. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Абзацы восьмой — десятый. — Утратили силу. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

1.4. Требования к технической укрепленности помещений для совершения операций с ценностями, установленные абзацами четвертым — шестым пункта 1.3 настоящего Положения, не применяются и определяются кредитной организацией по согласованию со страховой организацией, иностранной страховой организацией в случаях, если: (в ред. Указания ЦБ РФ от 19.08.2021 N 5897-У)

наличные деньги в кредитной организации, ВСП застрахованы на сумму не менее общей суммы минимального остатка хранения наличных денег или не менее сумм, установленных отдельно для кредитной организации, каждого ее ВСП, расположенного на подведомственной территориальному учреждению Банка России территории, на которой располагается кредитная организация;

наличные деньги в ВСП, расположенном вне пределов подведомственной территориальному учреждению Банка России территории, на которой располагается кредитная организация, открывшая ВСП, застрахованы на сумму не менее суммы минимального остатка хранения наличных денег, установленной для данного ВСП;

наличные деньги в ВСП, не осуществляющем хранение наличных денег, застрахованы на сумму не менее суммы объемов среднедневных оборотов наличных денег, проходящих через кассы ВСП, в том числе по операциям с применением автоматических устройств.

1.5. При совершении инкассации наличных денег кредитная организация, ВСП должны осуществлять сбор наличных денег клиентов (за исключением других кредитных организаций, ВСП кредитных организаций), их доставку в кредитную организацию, ВСП, в том числе сданных клиентами через автоматические сейфы, для зачисления их сумм на банковские счета. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

При совершении перевозки наличных денег кредитная организация, ВСП должны осуществлять доставку принятых ими наличных денег в кредитной организации, ВСП (в подразделении Банка России, осуществляющем кассовое обслуживание кредитной организации, ВСП) и сдачу их в кредитную организацию, ВСП или подразделение Банка России, осуществляющее кассовое обслуживание кредитной организации, ВСП, или передачу клиенту (в кредитную организацию, ВСП), а также доставку принятых наличных денег в кредитной организации, ВСП для их загрузки в автоматические устройства, доставку изъятых наличных денег из автоматических устройств (за исключением автоматических сейфов, предусмотренных в абзаце первом настоящего пункта) в кредитную организацию, ВСП. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Кредитная организация вправе привлекать для перевозки наличных денег, инкассации наличных денег другую кредитную организацию, организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему и обработке наличных денег клиентов кредитной организации (далее — организация, входящая в систему Банка России). Для перевозки наличных денег кредитная организация вправе также привлекать организации, оказывающие услуги по перевозке ценных грузов.

Инкассация наличных денег, а также кассовые операции в части приема и обработки наличных денег, в том числе наличных денег, изъятых из автоматических устройств, организацией, входящей в систему Банка России, должны осуществляться в соответствии с настоящим Положением.

1.6. Кредитная организация распорядительным документом должна определить работника, организующего работу по ведению кассовых операций (далее — заведующий кассой), а также работника, осуществляющего контролирующие функции при проведении кассовых операций, хранении наличных денег (далее — контролирующий работник). (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Хранение наличных денег в кредитной организации, ВСП осуществляется заведующим кассой, контролирующим работником (далее — должностные лица, ответственные за сохранность ценностей). (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

В случае если кассовые операции в ВСП осуществляются одним кассовым работником, хранение наличных денег в ВСП должно осуществляться этим кассовым работником (далее — кассовый работник ВСП). (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

В кредитной организации, ВСП контролирующие функции при проведении кассовых операций, хранении наличных денег допускается осуществлять с применением телевизионной системы наблюдения и регистрации, осуществляющей видеонаблюдение, непрерывную видеорегистрацию и хранение в цифровом виде видеоинформации о действиях работников кредитной организации, ВСП (далее — ТСНР). Периодичность просмотра видеозаписей ТСНР, а также объем просматриваемых видеозаписей определяются кредитной организацией. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

В случае применения ТСНР хранение наличных денег в кредитной организации, ВСП допускается осуществлять одним должностным лицом, ответственным за сохранность ценностей, — заведующим кассой. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Функции, права и обязанности должностных лиц, ответственных за сохранность ценностей, кассовых, контролирующих, инкассаторских работников определяются кредитной организацией с учетом требований настоящего Положения. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

1.7. Должностные лица, ответственные за сохранность ценностей, кассовые, инкассаторские работники обязаны знать установленные настоящим Положением порядок ведения кассовых операций, правила хранения, перевозки наличных денег, инкассации наличных денег в кредитных организациях.

1.8. При осуществлении операций с наличными деньгами, выполнении работы по перевозке наличных денег, инкассации наличных денег должностным лицам, ответственным за сохранность ценностей, кассовым, инкассаторским работникам запрещается:

выполнять работу, не предусмотренную их должностными инструкциями;

передоверять осуществление операций с наличными деньгами, выполнение работы по перевозке наличных денег, инкассации наличных денег другим лицам;

хранить личные деньги вместе с наличными деньгами кредитной организации.

1.9. Руководитель кредитной организации обязан обеспечить условия сохранности наличных денег, контроль за полным и своевременным оприходованием поступивших в кредитную организацию, ВСП наличных денег, организацию работы по осуществлению операций с наличными деньгами, перевозке наличных денег, инкассации наличных денег.

В случае недостачи наличных денег на сумму, равную или превышающую 150 000 рублей, произошедшей в результате действия (бездействия) работников кредитной организации, повлекшего материальный ущерб, хищения наличных денег, в том числе хищений наличных денег из автоматических устройств, нападения на должностных лиц, ответственных за сохранность ценностей, кассовых, инкассаторских работников кредитной организации при осуществлении операций с наличными деньгами, перевозки наличных денег, инкассации наличных денег (далее — случай утраты наличных денег), не позднее десяти рабочих дней после дня наступления случая утраты наличных денег кредитная организация должна сообщить в Банк России о случае утраты наличных денег.

Сообщение о случае утраты наличных денег направляется:

в Департамент надзора за системно значимыми кредитными организациями Банка России либо Службу текущего банковского надзора Банка России в зависимости от структурного подразделения Банка России, осуществляющего надзор за деятельностью кредитной организации;

в территориальное учреждение Банка России, на подведомственной территории которого располагается кредитная организация, либо территориальное учреждение Банка России по месту открытия (месту нахождения) ВСП, в случае если ВСП расположено вне пределов подведомственной территориальному учреждению Банка России территории, на которой располагается кредитная организация;

в Департамент наличного денежного обращения Банка России.

В сообщении о случае утраты наличных денег указываются: полное фирменное (сокращенное фирменное) наименование кредитной организации (далее — наименование кредитной организации), или полное (сокращенное) наименование филиала (далее — наименование филиала), или наименование и (или) номер ВСП (при наличии) либо иные идентифицирующие признаки ВСП (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу) (далее — наименование ВСП); дата и время наступления случая утраты наличных денег; сумма утраченных наличных денег цифрами и прописью; описание случая утраты наличных денег.

1.10. Взаимоотношения кредитной организации с клиентами, подразделениями Банка России, осуществляющими кассовое обслуживание кредитной организации или ВСП, организацией, входящей в систему Банка России, организациями, оказывающими услуги по перевозке ценных грузов, по вопросам осуществления кассовых операций, перевозки наличных денег, инкассации наличных денег определяются на основании заключаемых договоров.

В случае выявления излишков, недостач наличных денег, вызывающих сомнение в платежеспособности денежных знаков Банка России (далее — сомнительные денежные знаки Банка России), неплатежеспособных денежных знаков Банка России при приеме и обработке в кредитной организации, ВСП наличных денег, сформированных и упакованных кассовыми, инкассаторскими работниками в сумки, наличных денег, сформированных и упакованных кассовыми работниками в пачки банкнот, мешки с монетой, кассеты с пачками (корешками, банкнотами), мешками с монетой, а также выявления несоответствия фактического наличия наличных денег данным кассовых документов, данным учета (далее — несоответствие сумм наличных денег) кредитная организация должна установить причины возникновения несоответствия сумм наличных денег и принять меры по устранению несоответствия сумм наличных денег. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

1.11. Работники кредитной организации, ВСП должны применять формы документов, установленные Указанием Банка России от 30 июля 2014 года N 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления», зарегистрированным Министерством юстиции Российской Федерации 24 сентября 2014 года N 34110, а также настоящим Положением (далее — документы, применяемые при осуществлении кассовых операций), оформляемые на бумажном носителе или в виде электронных документов с использованием технических средств, автоматизированной системы кредитной организации.

Книга хранилища ценностей, книга передачи наличных денег оформляются в произвольной форме. В книге хранилища ценностей проставляются: наименование кредитной организации, или наименование филиала, или наименование ВСП; дата; наименование ценностей; номер счета бухгалтерского учета; сумма остатка наличных денег, ценностей на начало следующего рабочего дня с указанием наименования валюты; наименования должностей, подписи, фамилии, инициалы должностных лиц, ответственных за сохранность ценностей (кассового работника ВСП). В книге передачи наличных денег проставляются: наименование кредитной организации, или наименование филиала, или наименование ВСП; дата; сумма передаваемых наличных денег с указанием наименования валюты; фамилия, инициалы лица, сдающего наличные деньги, а также фамилия, инициалы лица, получающего наличные деньги, и его подпись. Хранение книги хранилища ценностей, оформленной на бумажном носителе, в течение рабочего дня должно осуществляться у заведующего кассой, кассового работника ВСП, по завершении рабочего дня — в кладовой, специально оборудованной сейфовой комнате (далее — хранилище ценностей), сейфе ВСП. Книги передачи наличных денег, оформленные на бумажном носителе, должны храниться у ведущих их работников в металлических шкафах, сейфах, тележках закрытого типа, столах, имеющих индивидуальные секреты замков, или в других устройствах, предназначенных для хранения наличных денег в течение рабочего дня (далее — индивидуальное устройство для хранения). (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Документы, применяемые при осуществлении кассовых операций, оформляемые в виде электронных документов, должны подписываться работником (работниками) кредитной организации, ВСП, клиентом электронными подписями в соответствии со статьей 5 Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2016, N 1, ст. 65) (далее — электронная подпись). При отсутствии возможности подписания электронной подписью документы, применяемые при осуществлении кассовых операций, должны распечатываться на бумажном носителе работником кредитной организации, ВСП и подписываться собственноручными подписями работника (работников) кредитной организации, ВСП, клиента с учетом требований настоящего Положения. При подписании документов, применяемых при ведении кассовых операций, электронными подписями на указанных документах, распечатанных на бумажном носителе, должны проставляться отметки, позволяющие определить лицо (лиц), подписавшее (подписавших) электронный документ. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

Оформление документов, применяемых при осуществлении кассовых операций, в виде электронных документов, их передача между работниками кредитной организации, ВСП, а также клиенту, осуществление проверки содержащихся в них данных, а также хранение документов в виде электронных документов, за исключением документов, предусмотренных приложением 1 к Указанию Банка России от 25 ноября 2009 года N 2346-У «О хранении в кредитной организации в электронном виде отдельных документов, связанных с оформлением бухгалтерских, расчетных и кассовых операций при организации работ по ведению бухгалтерского учета», зарегистрированному Министерством юстиции Российской Федерации 25 декабря 2009 года N 15828, 7 октября 2011 года N 21994, 25 декабря 2014 года N 35398, 15 августа 2016 года N 43245, 19 января 2018 года N 49689, 12 декабря 2018 года N 52977 (далее — Указание Банка России N 2346-У), должны осуществляться кредитной организацией с обеспечением хранения данных, содержащихся в автоматизированной системе кредитной организации, с применением средств защиты информации, принятых к использованию в кредитной организации. Документы, оформленные в виде электронных документов, предусмотренные приложением 1 к Указанию Банка России N 2346-У, хранятся в порядке, установленном Указанием Банка России N 2346-У. Хранение документов, применяемых при осуществлении кассовых операций, на бумажном носителе осуществляется в соответствии с пунктом 16.8 настоящего Положения. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

1.12. Кассовое обслуживание органов Федерального казначейства, финансовых органов субъектов Российской Федерации (муниципальных образований), органов управления государственными внебюджетными фондами Российской Федерации, а также организаций, лицевые счета которым открыты в органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований), органах управления государственными внебюджетными фондами Российской Федерации, осуществляется кредитной организацией с учетом требований Положения Банка России и Министерства финансов Российской Федерации от 23 января 2018 года N 629-П/12н «О ведении счетов территориальных органов Федерального казначейства и финансовых органов субъектов Российской Федерации (муниципальных образований), органов управления государственными внебюджетными фондами Российской Федерации)», зарегистрированного Министерством юстиции Российской Федерации 11 апреля 2018 года N 50710, 30 декабря 2019 года N 57055. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

1.13. Операции по приему и выдаче наличных денег клиентам в кредитной организации с использованием платежных карт осуществляются в соответствии с Положением Банка России от 24 декабря 2004 года N 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием», зарегистрированным Министерством юстиции Российской Федерации 25 марта 2005 года N 6431, 30 октября 2006 года N 8416, 8 октября 2008 года N 12430, 9 декабря 2011 года N 22528, 21 ноября 2012 года N 25863, 17 февраля 2015 года N 36063 (далее — Положение Банка России N 266-П).

Глава 2. Организация работы по ведению кассовых операций

2.1. Пункт утратил силу. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

2.2. При осуществлении кассовых операций кредитная организация, ВСП осуществляют идентификацию клиентов в соответствии с требованиями Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 7 апреля 2020 года) и Положения Банка России от 15 октября 2015 года N 499-П «Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», зарегистрированного Министерством юстиции Российской Федерации 4 декабря 2015 года N 39962, 10 августа 2016 года N 43196. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)

2.3. Операции по приему наличных денег от клиентов должны осуществляться кассовым работником на основании приходных кассовых документов: объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее — объявление 0402001), квитанции (далее — квитанция 0402001), ордера (далее — ордер 0402001); приходных кассовых ордеров 0402008; препроводительных ведомостей к сумкам 0402300, представляющих собой комплект документов, состоящий из ведомости (далее — ведомость к сумке 0402300), накладной (далее — накладная к сумке 0402300), квитанции (далее — квитанция к сумке 0402300).

Операции по выдаче наличных денег клиентам должны осуществляться кассовым работником на основании расходных кассовых документов: денежных чеков, расходных кассовых ордеров 0402009.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется кредитной организацией с учетом требований настоящего Положения.

К кассовым документам относится приходно-расходный кассовый ордер 0402007, представляющий собой комплект документов, состоящий из приходной части приходно-расходного кассового ордера 0402007 и расходной части приходно-расходного кассового ордера 0402007.

В кассовых документах работником кредитной организации, ВСП, клиентом указываются источники поступлений наличных денег и направления их выдач в соответствии с символами отчетности по форме 0409202 «Отчет о наличном денежном обороте», предусмотренной Указанием Банка России от 8 октября 2018 года N 4927-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992, 13 декабря 2019 года N 56796. (в ред. Указания ЦБ РФ от 07.05.2020 N 5454-У)