Исследования11 января 2023 в 07:00830

О чём говорят инвестору показатели деловой активности

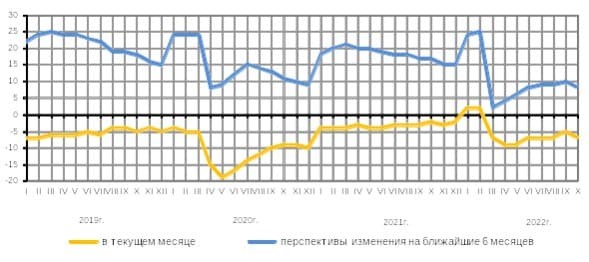

Как оценивают экономическую ситуацию руководители промышленных предприятий России

Для чего нужны показатели деловой активности

О чём говорят инвестору показатели деловой активности

Деловая активность организаций России в 2022 году

Рис. 1. Источник: данные Росстата

Рис. 2. Источник: данные Росстата

Рис. 3. Источник: данные Росстата

Рис. 4. Источник: данные Росстата

Какими будут показатели деловой активности по итогам IV квартала

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

Финансовые коэффициенты делятся на пять основных групп. Перечень основных финансовых коэффициентов и формулы их расчета представлены в табл. 6.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент текущей ликвидности за 2019 г. уменьшился с 0,75 до 0,74 при нормативном значении > 2. Отсюда делаем вывод, что финансово-экономическая служба компании «Альфа» должна уделить больше внимания повышению текущей ликвидности;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- коэффициент обеспеченности собственными оборотными средствами как в 2018 г., так и в 2019 г. имеет отрицательное значение при нормативном > 2. Этот факт свидетельствует о том, что значительная часть оборотных средств компании финансируется за счет заемных средств. Если рентабельность бизнеса снизится, то компания не сможет своевременно выполнять свои обязательства перед кредиторами;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.

Оценка деловоЙ активности

Деловая

активность является комплексной и

динамичной характеристикой

предпринимательской деятельности и

эффективности использования ресурсов.

Уровни деловой активности конкретной

организации отражают этапы ее

жизнедеятельности (зарождение, развитие,

подъем, спад, кризис, депрессия) и

показывают степень адаптации к

быстроменяющимся рыночным условиям,

качество управления.

Деловую

активность можно охарактеризовать как

мотивированный макро- и микроуровнем

управления процесс устойчивой

хозяйственной деятельности организаций,

направленный на обеспечение ее

положительной динамики, увеличение

трудовой занятости и эффективное

использование ресурсов в целях достижения

рыночной конкурентоспособности. Деловая

активность выражает эффективность

использования материальных, трудовых,

финансовых и других ресурсов по всем

бизнес-линиям деятельности и характеризует

качество управления, возможности

экономического роста и достаточность

капитала организации.

Основополагающее

влияние на деловую активность хозяйствующих

субъектов оказывают макроэкономические

факторы, под воздействием которых может

формироваться либо благоприятный

«предпринимательский климат»,

стимулирующий условия для активного

поведения хозяйствующего субъекта,

либо наоборот – предпосылки к свертыванию

и затуханию деловой активности. Достаточно

высокую значимость имеют также и факторы

внутреннего характера, в принципе

подконтрольные руководству организаций:

совершенствование договорной работы,

улучшения образования в области

менеджмента, бизнеса и планирования,

расширение возможностей получения

информации в области маркетинга и др.

Значение

анализа деловой активности заключается

в формировании экономически обоснованной

оценки эффективности и интенсивности

использования ресурсов организации и

в выявлении резервов их повышения.

В

ходе анализа решаются следующие задачи:

1)

изучение и оценка тенденции изменения

показателей деловой активности;

2)

исследование влияния основных факторов,

обусловивших изменение показателей

деловой активности и расчет величины

их конкретного влияния;

3)

обобщение результатов анализа, разработка

конкретных мероприятий по вовлечению

в оборот выявленных резервов.

Деловая

активность характеризуется качественными

и количественными показателями. Качественными

критериями являются:

широта рынков сбыта (как внутренних,

так и внешних), деловая репутация

организации и ее клиентов,

конкурентоспособность товара, и т.д.

Количественная

оценка даётся

по двум направлениям:

1)

исследование динамики и соотношения

темпов роста абсолютных

показателей:

основных оценочных показателей

деятельности организации (выручка и

прибыль) и средняя величина активов;

2)

изучение значений и динамики относительных

показателей, характеризующих уровень

эффективности использования авансированных

и потребленных ресурсов организации.

При

изучении сравнительной динамики

абсолютных показателей деловой активности

оценивается соответствие следующему

оптимальному соотношению, получившему

название «золотого правила экономики

организации»:

Трчп >

ТрВ >

ТрА >

100%,

где

Трчп –

темп роста чистой прибыли;

ТрВ –

темп роста выручки от продаж;

ТрА –

темп роста средней величины активов.

Рис.

? Приемы проведения оценки деловой

активности

Выполнение

первого соотношения (чистая прибыль

растет опережающим темпом по сравнению

с выручкой) означает повышение

рентабельности деятельности (Рд): Рд =

ЧП / В *100.

Выполнение

второго соотношения (выручка растет

опережающим темпом по сравнению с

активами) означает ускорение оборачиваемости

активов (Оа): Оа = В / А * 100.

Опережающие

темпы увеличения чистой прибыли по

сравнению с увеличением активов (ТРЧП >

ТРА)

означают повышение чистой рентабельности

активов (ЧРа): ЧРа=ЧП / А * 100.

Выполнение

последнего неравенства (увеличение

средней величины активов в динамике)

означает расширение имущественного

потенциала. Однако его исполнение

необходимо обеспечить лишь в долгосрочной

перспективе. В краткосрочной перспективе

(в пределах года) допустимо отклонение

от этого соотношения, если, например,

оно вызвано уменьшением дебиторской

задолженности или оптимизацией

внеоборотных активов и запасов.

Относительные

показатели деловой активности характеризуют

уровень эффективности использования

ресурсов организации, который оценивается

с помощью показателей оборачиваемости отдельных

видов имущества и его общей величины

и рентабельности средств

организации и их источников.

В

общем случае оборачиваемость

средств,

вложенных в имущество, оценивается

следующими основными показателями:

скорость оборота (количество оборотов,

которое совершают за анализируемый

период капитал предприятия или его

составляющие) и период оборота – средний

срок, за который совершается один оборот

средств.

Чем

быстрее оборачиваются средства, тем

больше продукции производит и продает

организация при той же сумме капитала.

Таким образом, основным эффектом

ускорения оборачиваемости является

увеличение продаж без дополнительного

привлечения финансовых ресурсов. Кроме

того, так как после завершения оборота

капитал возвращается с приращением в

виде прибыли, ускорение оборачиваемости

приводит к увеличению прибыли. С другой

стороны, чем ниже скорость оборота

активов, прежде всего, текущих (оборотных),

тем больше потребность в финансировании.

Внешнее финансирование является

дорогостоящим и имеет определенные

ограничительные условия. Собственные

источники увеличения капитала ограничены,

в первую очередь, возможностью получения

необходимой прибыли. Таким образом,

управляя оборачиваемостью активов,

организация получает возможность в

меньшей степени зависеть от внешних

источников средств и повысить свою

ликвидность.

Длительность

нахождения средств в обороте определяется

совокупным влиянием ряда разнонаправленных

внешних и внутренних факторов. К числу

первых следует отнести сферу деятельности

предприятия, отраслевую принадлежность,

масштабы предприятия и ряд других. Не

меньшее воздействие на оборачиваемость

активов оказывают экономическая ситуация

в стране, сложившаяся система безналичных

расчетов и связанные с ней условия

хозяйствования предприятий. Так,

инфляционные процессы, отсутствие

налаженных хозяйственных связей с

поставщиками и покупателями приводят

к вынужденному накапливанию запасов,

значительно замедляющему процесс

оборота средств.

Однако

следует подчеркнуть, что период нахождения

средств в обороте в значительной степени

определяется внутренними условиями

деятельности организации, и в первую

очередь эффективностью стратегии

управления его активами (или её

отсутствием).

Показатели

рентабельности являются

относительными характеристиками

финансовых результатов и эффективности

деятельности предприятия. Они измеряют

доходность предприятия с различных

позиций и группируются в соответствии

с интересами участников экономического

процесса.

Относительные

показатели, используемые при оценке

деловой активности обобщены в таблице

?.

Заметим,

что при расчете всех показателей

используются средние величины

активов и капитала, а не моментные

данные. Средняя величина активов или

капитала рассчитывается по формуле

среднехронологической:

![]()

,

которая,

при отсутствии внутригодовых данных и

наличии только данных на начало и конец

периода, преобразуется в формулу средней

арифметической:

![]()

.

Таким

образом, средняя величина активов и

капитала может быть рассчитана как

сумма данных на начало и конец периода,

деленная на 2 (это означает, что для

анализа динамики относительных

показателей деловой активности аналитик

должен иметь в распоряжении как минимум

два баланса: за отчетный период и

аналогичный период прошлого года).

Таблица

?

Относительные

показатели деловой активности организации

|

Показатель |

Методика |

Ед. |

Экономическая |

|

1 |

2 |

3 |

4 |

|

Коэффициент |

|

Обор. |

Характеризует |

|

Коэффициент |

|

Обор. |

С |

|

Отдача |

|

Руб. |

Характеризует |

|

Коэффициент |

|

Обор. |

Характеризует |

Продолжение

таблицы ?

|

1 |

2 |

3 |

4 |

|

Время |

где

Сп |

Дни |

Приближенно |

|

Период |

где |

Дни |

Характеризует |

|

Продолжительность |

|

Дни |

Характеризует |

|

Период |

гле |

Дни |

Характеризует |

Продолжение

таблицы ?

|

1 |

2 |

3 |

4 |

|

Продолжительность |

|

Дни |

Характеризует |

|

Рентабельность |

|

% |

Характеризует |

|

Чистая |

|

% |

Отражает |

|

Рентабельность |

|

% |

Характеризует |

Таблица

?

Относительные

показатели рыночной активности

организации

|

Показатель |

Методика |

Ед. |

Экономическая |

|

1 |

2 |

3 |

4 |

|

Доход |

Отношение,

|

Тыс. (руб.) |

Характеризует |

|

Ценность |

Отношение

|

— |

Показывает |

|

Рентабельность |

Отношение

|

% |

Характеризует |

|

Дивидендный |

Отношение

|

— |

Показывает, |

|

Коэффициент |

Отношение

|

— |

Характеризует |

|

Коэффициент |

Отношение,

|

% |

Показывает, |

Для

лучшего понимания категорий

продолжительности операционного и

финансового циклов (финансовый цикл

или цикл обращения денежной наличности

представляет собой время, в течение

которого денежные средства отвлечены

из оборота) основные этапы обращения

денежных средств представлены на рис.

? Операционный цикл характеризует общее

время, в течение которого финансовые

ресурсы омертвлены в запасах и дебиторской

задолженности. Поскольку предприятие

оплачивает счета поставщиков с временным

лагом, время, в течение которого денежные

средства отвлечены из оборота, т. е.

финансовый цикл, меньше на среднее время

обращения кредиторской задолженности.

Разме-

Поступление

Продажа

Получение

щение

сырья и сопро-

готовой

платежа

от

заказа

водительных

продукции

покупателя

![]()

![]()

![]()

![]()

на

сырье

документов

Период

обращения

Производственный

дебиторской

процесс

задолженности

|

|

|||

|

|

![]()

Период

обращения

кредиторской

задолженности

![]()

![]()

Операционный

цикл

Финансовый

цикл

Рис.

. Этапы обращения денежных средств

С

целью углубления анализа целесообразно

рассмотреть взаимосвязь между показателями

рентабельности активов, оборачиваемостью

активов и чистой рентабельностью

оборота, которая может быть представлена

формулой, полученной на основе

использования метода расширения исходной

факторной системы:

![]()

,

где

Чра – чистая рентабельность активов;

ЧП

– чистая прибыль;

![]()

—

средняя величина активов;

В

– выручка от продаж;

Рд

– рентабельность деятельности;

Оа

– оборачиваемость активов.

Из

данной зависимости следует, что прибыль,

получаемая с каждого рубля средств,

вложенных в активы, зависит от скорости

оборота средств и от доли чистой прибыли

в выручке от продаж. Приемлемого значения

рентабельности активов организация

может достичь как за счет высокой

рентабельности деятельности (продаж),

так и за счет высокой оборачиваемости

средств. Заметим, что для промышленных

предприятий характерна первая ситуация,

для торговых – вторая.

В

целях выявления резервов роста

рентабельности активов можно преобразовать

исходную формулу следующим образом:

ЧРа

= ЧП /А *100% = ЧП / (ВА + ОбА) * 100% = (ЧП / В) : (ВА

/В + ОбА/В)*100% = Рд : (Фё + Кзоа),

где

Фё – фондоемкость внеоборотных активов;

Кзоа

– коэффициент закрепления оборотных

активов.

В

данном случае использован метод

сокращения исходной факторной системы,

при помощи которого путем деления

числителя и знаменателя на выручку от

реализации осуществлен переход от

объемных показателей к относительным

величинам интенсивности.

Для

определения факторов, влияющих на

рентабельность собственного капитала,

воспользуемся методом расширения

факторной системы путем умножения

числителя и знаменателя исходной

факторной системы на выручку от реализации

и среднюю величину активов:

![]()

Согласно

представленной модели, рентабельность

собственного капитала прямо пропорционально

зависит от изменения рентабельности

деятельности и оборачиваемости активов

(заметим, что их произведение дает

рентабельность активов) и обратно

пропорционально – от изменения доли

собственного капитала в общей сумме

источников формирования имущества.

На

следующем этапе анализа следует

установить влияние изменения объема и

оборачиваемости оборотных активов на

изменение объема продаж (в краткосрочном

интервале именно этот вид активов

определяет величину выручки). Расчет

может быть проведен на основе использования

приема абсолютных разниц:

![]()

![]()

![]()

,

где

В – выручка от продаж;

![]()

—

средняя величина оборотных активов;

ООбА –

оборачиваемость оборотных активов.

С

целью количественного измерения влияния

изменения оборачиваемости оборотных

активов на финансовое положение (размер

используемого в обороте капитала)

следует исчислить сумму дополнительно

вовлеченных в оборот (высвобожденных

из оборота) средств в связи с изменением

оборачиваемости:

![]()

.

При

ускорении оборачиваемости оборотных

активов происходит высвобождение

средств (прежде всего, в виде краткосрочной

задолженности) (величина со знаком «-»

в вышеприведенной формуле), что позитивно

сказывается на финансовом положении,

снижая зависимость от внешних источников

финансирования при относительно

постоянном размере собственного

капитала. Замедление оборачиваемости

вызывает дополнительное вовлечение

средств в оборот (величина со знаком

«+») и оказывает на финансовое положение

негативное влияние.

Для

акционерных обществ существует ряд

показателей, значение величин которых

при сопоставлении в динамике позволяет

дать оценку рыночной активности фирмы.

Основные из таких показателей обобщены

в таблице ?.

Апробируем

методику оценки деловой активности с

помощью количественных критериев на

примере ЗАО «ЦУМ» (в связи с отсутствием

данных, необходимых для расчета

коэффициентов рыночной активности

данный блок анализа опущен).

Оценим

соотношение темпов роста основных

оценочных показателей деятельности

исследуемой организации. Уменьшение

средней стоимости активов на 2,8%

свидетельствует о намечающейся тенденции

сокращения экономического потенциала.

Относительно постоянная величина

выручки при этом (увеличение на 0,7%)

свидетельствует о несущественном

повышении интенсивности использования

авансированных средств. Однако

значительное снижение прибыли (на 48,9%)

отражает ухудшение эффективности их

использования в части генерации прибыли.

Итак, организация имеет относительно

постоянный оборот и величину активов

при значительном уменьшении прибыли,

что не позволяет говорить о повышении

уровня деловой активности.

Для

уточнения оценки произведем расчет

относительных показателей деловой

активности (таблица ?).

Анализ

динамики относительных показателей

деловой активности показал значительное

снижение рентабельности как авансированного

(рентабельности активов), так и собственного

капитала (соответственно на 3,96 и 13,21

процентных пункта, с темпом снижения

47,4 и 57,1%), что обусловлено снижением доли

прибыли в обороте (рентабельности

деятельности) на 1,13 процентных пункта

с темпом снижения 49,2%. В тоже время

оборачиваемость активов уско

Таблица

?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Деловая активность: понятие, сущность, цель и задачи анализа деловой активности. Система показателей деловой активности

Содержание

- 1 Что такое деловая активность? Определение понятия с позиции различных ученых

- 2 Источники информации для анализа деловой активности

- 3 Для чего проводят анализ деловой активности: цель и задачи

- 4 Показатели анализа деловой активности

- 5 Пример анализа показателей деловой активности

Одним из комплексных методов оценки эффективности функционирования современной компании на рынке, является оценка показателей ее деловой активности, включающих как количественный, так и качественный подход к исследованию эффективности функционирования организации. В условиях рыночных отношений и высокого уровня конкуренции, значимость оценки деловой активности организации, принимает особое значение в исследовании ее финансового состояния, формировании стратегического плана и перспектив развития. Приведение отчетности российских предприятий к международным стандартам, позволяет проводить оценку деловой активности не только для внутренних пользователей, но и для потенциальных инвесторов, при этом возникает возможность определить эффективность использования капитала, активов, производственно-сбытовой деятельности по стандартам, принятым на международном уровне.

Что такое деловая активность? Определение понятия с позиции различных ученых

Понятие деловой активности в практику российских компаний, по утверждению отдельных ученных, пришло в 1992 году. Именно на этом этапе, начался наиболее высокий рост рыночной активности хозяйствующих субъектов, что потребовало оценки эффективности их деятельности с количественной и качественной точки зрения, а так же положения на рынке реализуемой продукции. Соответственно, оценка деловой активности в начале девяностых годов прошлого века, применялась только к предприятиям, имеющим доступ на международные рынки сбыта продукции, а ее необходимость была вызвана наличием интересов зарубежных покупателей к деятельности компаний.

Рассмотрим же определение «ДЕЛОВОЙ АКТИВНОСТИ» с позиции различных авторов:

| Автор |

Определение понятия «деловая активность» |

| Н.Н. Харитонова |

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала…, в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. |

| С. Л. Дзахоева |

Деловая активность это процесс динамичного развития предприятия, возможность достижения предприятием запланированных целей посредством эффективного использования своего потенциала, увеличение рынков сбыта своей продукции и повышение устойчивости финансового состояния. |

| О.П. Разинькова |

Деловая активность предприятия проявляется, прежде всего, в скорости оборота его средств, а анализ деловой активности заключается в исследовании уровней и динамики коэффициентов оборачиваемости. |

|

А. А. Фатхуллина |

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств, анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. |

| Р.Б. Шестаков |

В широком смысле означает комплекс усилий, направленных на продвижение фирмы на рынках товаров, труда, капитала. Деловая активность компании проявляется в динамике ее развития, в увеличении доходов, эффективном использовании экономических и финансовых ресурсов, укреплении партнерских отношений, расширении рынков сбыта своей продукции (услуг), опережающем росте объемов продаж продукции компании по сравнению с ростом стоимости ее бренда. |

| И.О. Евстигнеева |

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и использования ресурсов. |

Таким образом, данная категория характеризует положение компании на рынке сбыта основной продукции или услуг, состояние эффективности использования капитала, активов, дебиторской и кредиторской задолженности, а так же уровень основных показателей рентабельности.

Источники информации для анализа деловой активности

Оценка деловой активности производится на основании, как правило, финансовой отчетности предприятия, при этом, для исследования качественных характеристик деловой активности, могут потребоваться данные: маркетинговых исследований; внутренней управленческой отчетности, данные статистических форм отчетности и данные аналогичных конкурирующих и (или) эталонных компаний.

В

целом источники информации для анализа деловой активности делятся на внутренние

и внешние:

1. Внутренние источники:

—

бухгалтерский баланс;

—

отчет о финансовых результатах;

—

отчет о движении денежных средств;

—

отчет об изменениях капитала;

—

пояснения и приложения к бухгалтерскому балансу и отчету о финансовых

результатах;

—

статистические формы отчетности о численности персонала, объемах произведённой

и отгруженной продукции;

— оборотные ведомости, аналитические и синтетические регистры по отдельным счетам.

2. Внешние источники:

—

данные маркетинговых исследований;

—

данные периодических изданий;

—

данные сети «Интернет»;

— не законно добытые данные (промышленный шпионаж).

Для чего проводят анализ деловой активности: цель и задачи

Целью анализа деловой активности предприятия является определение резервов повышения ее уровня и улучшения положения компании на рынке сбыто продукции и услуг.

Показатели анализа деловой активности

1. Количественные

показатели:

1.1. Коэффициент оборачиваемости запасов материалов – это показатель характеризующий объем продаж (выручки) на 1 руб., имеющихся у предприятия средних запасов, рассчитывается следующим образом:

Коб.з = Т/Зср

где, Коб.з — коэффициент оборачиваемости запасов

материалов (оборотов); Зср – средняя величина запасов в

анализируемом (расчетном) периоде; Т – объем продаж в денежном выражении.

1.2. Период оборачиваемости запасов материалов – это показатель характеризующий, период совершения одного оборота запасов материалов, рассчитывается следующим образом:

Lоб.з = D/ Коб.з

где, Lоб.з -период оборачиваемости запасов материалов (в днях); D — количество

дней в анализируемом периоде (30, 60, 90, 180, 360).

1.3. Коэффициент оборачиваемости дебиторской задолженности – это показатель характеризующий объем продаж (выручки) на 1 руб., средней величины дебиторской задолженности расчетного периода, рассчитывается следующим образом:

Коб.дз = Т / ДЗср

где, Коб.дз — коэффициент оборачиваемости дебиторской

задолженности (оборотов); ДЗср – средняя величина дебиторской задолженности в анализируемом

(расчетном) периоде.

1.4. Период оборачиваемости дебиторской задолженности – это показатель характеризующий, период совершения одного оборота дебиторской задолженности, рассчитывается следующим образом:

Lоб.дз = D/ Коб.дз

где, Lоб.дз -период оборачиваемости дебиторской задолженности (в днях).

1.5. Коэффициент оборачиваемости кредиторской задолженности – это показатель характеризующий объем продаж (выручки) на 1 руб., средней величины кредиторской задолженности расчетного периода, рассчитывается следующим образом:

Коб.кз = Т/КЗср

где, Коб.кз — коэффициент оборачиваемости кредиторской задолженности (оборотов); ДКср – средняя величина кредиторской задолженности в анализируемом (расчетном) периоде.

1.6. Период оборачиваемости кредиторской задолженности – это показатель характеризующий, период совершения одного оборота дебиторской задолженности, рассчитывается следующим образом:

Lоб.кз = D/ Коб.кз

где, Lоб.кз

-период оборачиваемости кредиторской задолженности (в днях).

1.7. Коэффициент оборачиваемости капитала – это показатель характеризующий объем продаж (выручки) на 1 руб., средней величины капитала компании расчетного периода, рассчитывается следующим образом:

Коок = Т/Аср

где, Коок — коэффициент оборачиваемости капитала

(оборотов); Аср – средняя величина капитала в анализируемом (расчетном)

периоде.

1.8. Фондоотдача – это показатель характеризующий объем продаж (выручки) на 1 руб., средней величины основных производственных фондов компании расчетного периода, рассчитывается следующим образом:

Фот = Т/ОСср

где, Фот – фондоотдача;

ОСср — средняя величина основных производственных фондов в анализируемом (расчетном) периоде.

1.9 Операционный цикл – показатель, характеризующий длительность кругооборота операционных, оборотных активов компании, рассчитывается следующим образом:

Цоп = Цооб1 + Цооб2 ……+ Цообn

где, Цоп

– операционный цикл; Цооб1 + Цооб2 ……+ Цообn — сумма периода оборотов

операционных оборотных активов.

1.10 Рентабельность продаж – показатель, характеризующий величину выручки (объема продаж) на 1 руб. прибыли от продаж, рассчитывается следующим образом:

Роб.пр = Ппр/Т * 100%

где, Роб.пр

– рентабельность продаж; Ппр – прибыль от продаж.

1.11 Рентабельность продукции – показатель, характеризующий величину затрат (себестоимости) на 1 руб. прибыли от продаж, рассчитывается следующим образом:

Рт = Ппр/З (СС) * 100%

где, Рт

– рентабельность продукции (услуг); З (СС) – затраты (себестоимость).

1.12 Рентабельность собственного капитала – показатель, характеризующий величину собственного капитала на 1 руб. прибыли до налогообложения или чистой прибыли, рассчитывается следующим образом:

Рск = Пня/СКср * 100%

Рск = Пч/СКср * 100%

где, Рск – рентабельность собственного капитала; Пня – прибыль до налогообложения; Пч – чистая прибыль; СКср – средняя величина собственного капитала.

2. Качественные показатели:

2.1 Инвестиционная привлекательность. Комплексный — интегральный показатель, рассчитываемый на основе пятифакторной модели Э.Альтмана:

Z=1,2Х1+ 1,4Х2+3,3Х3+0,6Х4+Х5

где, Х1 – отношение собственных оборотных средств к среднегодовой величине активов; Х2 – отношение чистой прибыли компании к среднегодовой величине активов; Х3 – отношение бухгалтерской прибыли к среднегодовой величине активов; Х4 – отношение рыночной стоимости собственного капитала к привлеченному (заемному) капиталу; Х5 – отношение выручки к среднегодовой величине актив.

Границы допустимого значения Z составляют от 1,8 до 2,9 пунктов, при этом, чем выше

значение итогового интегрального показателя, тем выше инвестиционная привлекательность.

2.2 Маркетинговые исследования – являются качественным показателем, характеризующим положение предприятия на рынке, конкурентов предприятия, основных поставщиков, покупателей, долю и емкость рынка.

2.3 Широта ассортимента – показатель, характеризующий количество товарных групп предприятия, рассчитывается следующим образом:

J = J1/SJ

где, J – широта

ассортимента; J1 – количество ассортимента на анализируемый момент; SJ – общее количество ассортимента.

2.4 Широта рынков сбыта – показатель, характеризующий количество рынков сбыта предприятия, рассчитывается следующим образом:

R = R1/SR

где, R – широта

рынков сбыта; R1 – количество рынков сбыта на анализируемый момент; SR – общее количество рынков сбыта.

Остальные показатели, характеризующие качественную составляющую деловой активности организации, такие как: конкурентоспособность, уровень руководства, наличие стабильных покупателей и поставщиков, положение на рынке, деловая репутация, относятся к индивидуальным показателям и для каждого предприятия определяются по-разному.

Пример анализа показателей деловой активности

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| 1. Коэффициент оборачиваемости запасов, оборотов | 11,54 | 11,33 | 9,18 |

| 2. Период оборачиваемости запасов материалов, дней | 31,19 | 31,78 | 39,23 |

| 3. Коэффициент оборачиваемости дебиторской задолженности, оборотов | 77,65 | 118,9 | 44,46 |

| 4. Период оборачиваемости дебиторской задолженности, дней | 4,64 | 3,03 | 8,1 |

| 5. Коэффициент оборачиваемости кредиторской задолженности, оборотов | 32,28 | 38,82 | 40,48 |

| 6. Период оборачиваемости кредиторской задолженности, дней | 11,15 | 9,27 | 8,89 |

| 7. Коэффициент оборачиваемости капитала, оборотов | 8,44 | 8,42 | 6,19 |

| 8. Фондоотдача, руб. | 53,15 | 51,97 | 45,43 |

| 9. Рентабельность продаж, % | 7,99 | 7,6 | 6,6 |

| 10. Рентабельность продукции, % | 8,68 | 8,22 | 7,06 |

| 11. Рентабельность собственного капитала по балансовой прибыли, % | 117,26 | 104,44 | 59,26 |

| 11. Рентабельность собственного капитала по чистой прибыли, % | 111,07 | 98,79 | 55,58 |

Вывод: В целом, как можно заметить, из динамики количественных показателей деловой активности ООО «ХХХ», их значение изменяется не стабильно на протяжении анализируемого периода. Поэтому, необходимо более тщательно разобрать каждый их проанализированных показателей и определить факторы, которые оказали влияние на его изменение.

Просмотров 73 892