1. Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой) и используются им для извлечения дохода. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Амортизируемое имущество, полученное унитарным предприятием от собственника имущества унитарного предприятия в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия в порядке, установленном настоящей главой.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Амортизируемое имущество, полученное организацией-инвестором от собственника имущества в соответствии с законодательством Российской Федерации об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения в порядке, установленном настоящей главой.

(абзац введен Федеральным законом от 20.08.2004 N 110-ФЗ)

Имущество, относящееся к мобилизационным мощностям, подлежит амортизации в порядке, установленном настоящей главой.

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)

Амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, а также капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем с согласия организации-ссудодателя.

(в ред. Федерального закона от 22.07.2008 N 158-ФЗ)

(см. текст в предыдущей редакции)

Амортизируемое имущество, полученное организацией от собственника имущества или созданное в соответствии с законодательством Российской Федерации об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством Российской Федерации о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения или концессионного соглашения в порядке, установленном настоящей главой.

(абзац введен Федеральным законом от 06.06.2005 N 58-ФЗ, в ред. Федерального закона от 30.06.2008 N 108-ФЗ)

(см. текст в предыдущей редакции)

2. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты).

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

Не подлежат амортизации следующие виды амортизируемого имущества:

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

1) имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

(в ред. Федерального закона от 24.07.2002 N 110-ФЗ)

(см. текст в предыдущей редакции)

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

(пп. 2 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла пп. 3 п. 2 ст. 256 см. Постановление КС РФ от 31.03.2022 N 13-П.

3) имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 23.07.2013 N 215-ФЗ)

(см. текст в предыдущей редакции)

4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

5) утратил силу. — Федеральный закон от 22.07.2008 N 135-ФЗ;

(см. текст в предыдущей редакции)

6) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и стоимость культурных ценностей, приобретенных музеями, являющимися бюджетными учреждениями, в Музейный фонд Российской Федерации, включаются в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 23.07.2013 N 215-ФЗ)

(см. текст в предыдущей редакции)

7) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

(см. текст в предыдущей редакции)

7) имущество, приобретенное (созданное) за счет средств, поступивших в соответствии с подпунктами 14, 19, 22, 23 и 30 пункта 1 статьи 251 настоящего Кодекса, а также имущество, указанное в подпункте 6 и 7 пункта 1 статьи 251 настоящего Кодекса;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 31.12.2002 N 191-ФЗ, от 29.12.2004 N 204-ФЗ)

(см. текст в предыдущей редакции)

приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора;

приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора;

(пп. 8 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

КонсультантПлюс: примечание.

С 1 января 2028 года Федеральным законом от 27.11.2017 N 335-ФЗ подпункт 9 пункта 2 статьи 256 признается утратившим силу.

9) объекты основных средств, в отношении которых налогоплательщик использовал право на применение инвестиционного налогового вычета, с учетом особенностей, установленных пунктом 7 статьи 286.1 настоящего Кодекса;

(пп. 9 введен Федеральным законом от 27.11.2017 N 335-ФЗ)

10) имущество, созданное в результате работ, указанных в подпункте 11.2 пункта 1 статьи 251 настоящего Кодекса;

(пп. 10 введен Федеральным законом от 27.11.2018 N 424-ФЗ)

КонсультантПлюс: примечание.

Пп. 11 п. 2 ст. 256 (в ред. ФЗ от 22.04.2020 N 121-ФЗ) распространяется на правоотношения, возникшие с 01.01.2020.

11) медицинские изделия, расходы на приобретение которых учтены налогоплательщиком в соответствии с подпунктом 48.12 пункта 1 статьи 264 настоящего Кодекса;

(пп. 11 введен Федеральным законом от 22.04.2020 N 121-ФЗ)

12) объекты основных средств, расходы на приобретение (создание) которых учитываются при определении налоговых вычетов, установленных статьями 343.6, 343.7 и 343.9 настоящего Кодекса;

(пп. 12 в ред. Федерального закона от 28.12.2022 N 566-ФЗ)

(см. текст в предыдущей редакции)

13) нематериальные активы, созданные в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки, в отношении которых налогоплательщик использовал право на применение инвестиционного налогового вычета, с учетом особенностей, установленных пунктом 7 статьи 286.1 настоящего Кодекса;

(пп. 13 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

КонсультантПлюс: примечание.

Пп. 14 п. 2 ст. 256 (в ред. ФЗ от 28.06.2022 N 225-ФЗ) применяется налогоплательщиками — участниками соглашений о защите и поощрении капиталовложений, стороной которых является РФ и которые заключены после 01.06.2022.

14) объекты основных средств, в отношении которых применен или будет применен налоговый вычет для СЗПК, указанный в статье 25.18 настоящего Кодекса.

(пп. 14 введен Федеральным законом от 28.06.2022 N 225-ФЗ)

3. Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

абзац утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ;

(см. текст в предыдущей редакции)

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев, за исключением случаев, если основные средства в процессе реконструкции или модернизации продолжают использоваться налогоплательщиком в деятельности, направленной на получение дохода;

(в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу. — Федеральный закон от 04.06.2018 N 137-ФЗ.

(см. текст в предыдущей редакции)

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 07.11.2011 N 305-ФЗ)

(см. текст в предыдущей редакции)

4. Амортизация, начисленная по основным средствам, переданным в безвозмездное пользование органам государственной власти и управления и органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям в случаях, если эта обязанность налогоплательщика установлена законодательством Российской Федерации, и амортизация, начисленная по основным средствам, используемым для транспортировки газа по газораспределительным сетям для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях, находящихся вне воинских захоронений, в соответствии с Законом Российской Федерации от 14 января 1993 года N 4292-I «Об увековечении памяти погибших при защите Отечества», при условии, что на основании актов Правительства Российской Федерации передача газа и оказание услуг по его транспортировке по газораспределительным сетям выполняются без взимания платы с потребителей, учитываются при определении налоговой базы в соответствии со статьей 274 настоящего Кодекса.

(п. 4 введен Федеральным законом от 29.11.2014 N 382-ФЗ; в ред. Федерального закона от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

Все компании, которые используют основные средства, должны начислять по ним амортизацию. Рассказываем, как отражать её в учёте, исходя из последних изменений законодательства.

Бухгалтерский учёт амортизации

С 2022 года бухгалтерский учёт основных средств нужно вести в соответствии с новым ФСБУ 6/2020. Этот стандарт предусматривает немало нововведений, которые касаются, в том числе, и амортизации.

По каким объектам нужно начислять амортизацию в бухучёте

Компания в общем случае должна амортизировать все принадлежащие ей основные средства (ОС). Теперь это относится и к коммерческим, и к некоммерческим организациям.

Есть категории объектов ОС, по которым начислять амортизацию не нужно (п. 28 ФСБУ 6/2020):

- Инвестиционная недвижимость, если компания учитывает её по переоценённой стоимости. К инвестиционной относится недвижимость, которую компания приобрела для перепродажи с наценкой или сдачи в аренду (п. 11 ФСБУ 6/2020).

- Основные средства, которые не теряют свои потребительские свойства со временем. Например, земля и другие природные объекты.

- Объекты, которые законсервированы в целях, связанных с мобилизацией. Если основное средство не используют по любой другой причине, его нужно продолжать амортизировать на общих основаниях (п. 29, 30 ФСБУ 6/2020).

Периодичность и дата начисления амортизации

По новым правилам начинать начисление амортизации в общем случае нужно с даты, когда объект признан в бухучёте, а завершать — в дату его списания. Можно продолжать использовать ранее действовавший порядок: начинать и завершать начисление амортизации с 1 числа следующего месяца после даты признания или списания объекта. Но нужно упомянуть об этом в учётной политике (п. 33 ФСБУ 6/2020).

Теперь не обязательно начислять бухгалтерскую амортизацию ежемесячно. Компания может делать это один раз за отчётный период. По умолчанию это год, если организация не сдаёт промежуточную бухгалтерскую отчётность по требованию закона или по решению собственников.

Можно продолжать начислять амортизацию раз в месяц, например, если эти данные нужны для управленческой отчётности. Это правило тоже нужно отразить в учётной политике.

Амортизация основных средств в деталях

Подарок для наших читателей — запись вебинара по учёту амортизации в 2022 году. Два часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Исходные данные для расчёта амортизации

Первоначальная стоимость

Для того, чтобы рассчитать амортизацию, нужно знать первоначальную стоимость объекта ОС. Это сумма всех капитальных вложений, связанных с его покупкой или созданием (п. 12 ФСБУ 6/2020 и п. 10 ФСБУ 26/2020). Первоначальная стоимость в течение времени использования объекта может изменяться:

- Увеличиваться в результате модернизации, реконструкции и других подобных операций (п. 24 ФСБУ 6/2020).

- Увеличиваться или уменьшаться при переоценке, если компания приняла такое решение в отношении данной группы объектов (п. 13 ФСБУ 6/2020).

После каждого такого изменения нужно будет рассчитывать амортизацию, исходя из новой первоначальной стоимости. Кроме первоначальной стоимости для расчёта потребуются элементы амортизации: срок полезного использования, ликвидационная стоимость и способ начисления. Подробнее о них расскажем далее.

Срок полезного использования (СПИ)

Компания определяет СПИ самостоятельно, исходя из технических характеристик объекта, планируемых условий его эксплуатации, принятой инвестиционной программы по замене основных средств и т. п. (п. 9 ФСБУ 6/2020).

Ликвидационная стоимость

Это ещё одно нововведение, предусмотренное ФСБУ 6/2020. В общем случае предполагается, что по окончании СПИ организация получит от объекта дополнительную выгоду. Например, основное средство можно продать, сдать в металлолом, разобрать на запчасти или стройматериалы и т. п. Основное средство после завершения СПИ должно отражаться в бухучёте не по нулевой, а по ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Если балансовая стоимость объекта становится меньше ликвидационной, например, после уценки, начисление амортизации нужно прекратить. Балансовая стоимость — это разность между первоначальной стоимостью объекта, с учётом всех изменений, если они были, и накопленной амортизацией.

Ликвидационную стоимость можно признать равной нулю и полностью списать стоимость объекта в течение СПИ. Для этого должно выполняться одно из следующих условий (п. 31 ФСБУ 6/2020):

- Компания не ожидает поступлений, связанных с выбытием объекта в конце СПИ.

- Данные поступления нельзя оценить, либо они несущественны. Критерии существенности нужно закрепить в учётной политике. Например, это может быть определённый процент от первоначальной стоимости объекта.

Способ начисления амортизации

В новом стандарте предусмотрены три способа: линейный, уменьшаемого остатка и пропорционально количеству продукции (объёму работ). Конкретный способ нужно применять к каждой группе основных средств (п. 34 ФСБУ 6/2020).

Группа — это несколько объектов ОС, которые компания использует сходным образом. Например, недвижимость, транспорт, станки и т.п.

Выбирать способ начисления амортизации нужно таким образом, чтобы он максимально полно отражал распределение во времени экономических выгод, которые компания получит от объекта.

Подробнее о каждом из способов расскажем ниже.

Компания должна проверять и, при необходимости, пересматривать, элементы амортизации не реже, чем раз в год. Проверку нужно проводить и чаще, если есть основания полагать, что тот или иной элемент может измениться. Например, при существенном изменении рыночных цен.

Как начислять амортизацию линейным способом

Линейный способ амортизации нужно применять, если объект основных средств удовлетворяет двум условиям (п. 35 ФСБУ 26/2020):

- Срок полезного использования (СПИ) определяется периодом, в течение которого объект приносит организации экономическую выгоду.

- В течение всего СПИ компания использует объект с одинаковой интенсивностью и получает выгоду от него равномерно.

Примеры таких объектов — здания и другая недвижимость. Также линейный способ можно применять и для оборудования, если интенсивность его использования не меняется за время СПИ.

При линейном способе стоимость объекта переносят на затраты равномерно в течение всего СПИ. При этом амортизация за каждый период равна отношению разности между балансовой и ликвидационной стоимостью к оставшейся части СПИ.

Пример 1

Компания «ПромДеталь» купила фрезерный станок за 850 000 руб. Организация планирует использовать его 8 лет с одинаковой интенсивностью, а затем продать на металлолом за 50 000 руб. Амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет = 100 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 100 000 руб.) / 7 лет = 100 000 руб.

И так до конца срока. Если все исходные данные в течение СПИ останутся неизменными, то амортизация за каждый год будет равна 100 000 руб. Предположим, что организация после двух лет эксплуатации станка пересмотрела его ликвидационную стоимость. Повысились цены на металл и бухгалтер, получив информацию от коммерческой службы, решил, что доход от продажи металлолома составит 80 000 руб. Тогда амортизация, начиная с третьего года эксплуатации, уменьшится: (850 000 руб. — 200 000 руб. — 80 000 руб.) / 6 лет = 95 000 руб.

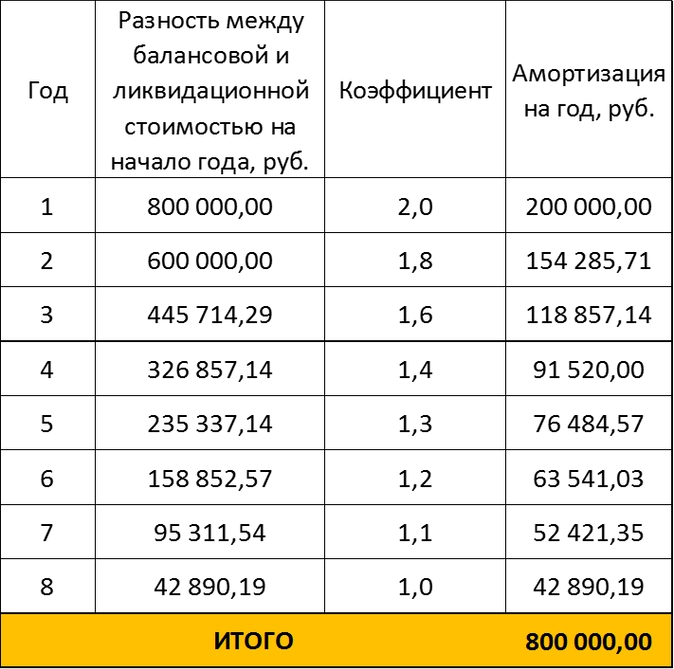

Как начислять амортизацию способом уменьшаемого остатка

Способ уменьшаемого остатка также применяют для объектов, у которых СПИ определён как период. Но в данном случае речь идет об основных средствах, которые компания использует неравномерно: более интенсивно в начале СПИ и в щадящем режиме — ближе к его завершению. Например, так эксплуатируют транспортные средства и производственное оборудование.

Методику начисления амортизации в этом случае компания должна разработать самостоятельно. Единственное условие — от периода к периоду суммы амортизации должны снижаться. Например, можно рассчитывать амортизацию по аналогии с линейным способом, но применять коэффициенты, которые постепенно уменьшаются. Обосновать размер коэффициентов можно на основании заключений технических подразделений, которые отвечают за обслуживание данного объекта.

Пример 2

Воспользуемся условиями примера 1 и предположим, что компания планирует в первые годы использовать станок более интенсивно, а затем снизить нагрузку на него. Коэффициенты, которые характеризуют интенсивность использования станка, бухгалтер получил от начальника цеха. Результаты расчёта приведены в таблице.

Например, амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет х 2 = 200 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 200 000 руб.) / 7 лет х 1,8 = 154 285,71 руб.

Как начислять амортизацию пропорционально объёмам

Если срок полезного использования ОС привязан к объёмам выпущенной продукции или выполненных работ, амортизацию начисляют пропорционально этим объёмам (п. 36 ФСБУ 6/2020). Здесь речь идёт об объёмах в натуральном выражении, привязывать амортизацию к выручке нельзя.

Чтобы определить сумму амортизации за период при этом способе, нужно:

- Рассчитать разность между балансовой и ликвидационной стоимостью объекта на начало периода.

- Определить отношение между натуральным показателем за период и его остатком до конца СПИ.

- Перемножить величины из пунктов 1 и 2.

Пример 3

Компания «АвтоПлюс» купила микроавтобус для пассажирских перевозок за 6 500 000 руб. Организация собирается использовать его в течение 5 лет, а затем продать за 1 500 000 руб. Бухгалтер получил от службы главного механика информацию о планируемом пробеге на период СПИ. Результаты расчёта приведены в таблице:

Например, амортизация за первый год: (6 500 000 руб. — 1 500 000 руб.) х (70 тыс. км / 250 тыс. км) = 1 400 000 руб. За второй год: (6 500 000 руб. — 1 500 000 руб. — 1 400 000 руб.) х (60 тыс. км / 180 тыс. км) = 1 200 000 руб.

Как отражать амортизацию в бухучёте

Для учёта амортизации основных средств предназначен счёт 02.

По кредиту этого счёта отражают начисление амортизации в корреспонденции со счетами по учёту затрат или капвложений:

Дт 08 (20, 23, 25, 26…) — Кт 02

Также по кредиту счёта 02 нужно показать увеличение амортизации по другим причинам, например, в результате дооценки объекта:

Дт 83 — Кт 02

По дебету счета 02 отражают уменьшение начисленной амортизации:

Дт 02 — Кт 01 — списание амортизации при продаже или ином выбытии ОС

Дт 02 — Кт 83 — уменьшение амортизации при уценке

Налоговый учёт амортизации

Какие виды имущества относятся к амортизируемому для налогового учёта

Для того, чтобы имущество можно было признать амортизируемым в налоговом учёте, оно должно соответствовать следующим условиям (п. 1 ст. 256 НК):

1. Объект находится в собственности организации, либо является предметом лизинга при выполнении следующих условий:

- договор лизинга заключён до 01.01.2022;

- имущество по договору находится на балансе лизингополучателя.

2. Первоначальная стоимость объекта превышает 100 тыс. руб.

3. Организация использует объект в деятельности, направленной на получение дохода.

4. Срок полезного использования имущества превышает 12 месяцев.

Амортизация не начисляется по следующим видам имущества (п. 2 ст. 256 НК):

- Земельные участки, водные и другие природные объекты.

- Объекты незавершенного строительства.

- Имущество бюджетных и некоммерческих организаций, кроме объектов, используемых для предпринимательской деятельности.

- Объекты внешнего благоустройства, например, относящиеся к дорожной сети.

- Объекты, в отношении которых организация использовала право на налоговые вычеты.

- Объекты, приобретённые или построенные за счёт бюджетных средств.

Начисление амортизации в налоговом учёте нужно приостановить, если объект по решению руководителя (п. 3 ст. 256 НК):

- Переведён на консервацию на срок свыше трёх месяцев.

- Находится на реконструкции или модернизации в течение длительного периода (свыше 12 месяцев) и в это время не используется для получения дохода.

Периодичность и дата начисления амортизации

В налоговом учёте амортизацию начисляют только ежемесячно (п. 2 ст. 259 НК). Начинать начисление амортизации нужно с 1 числа следующего месяца после того, как компания ввела объект в эксплуатацию (п. 4 ст. 259 НК). Завершать начисление — с 1 числа того месяца, в котором объект выбыл, был списан или исключён из состава амортизируемого имущества (п. 5, 6 ст. 259.1 и п. 8 ст. 259.2 НК).

Если компания приостанавливала начисление амортизации из-за консервации, реконструкции или модернизации, то возобновлять начисление нужно с 1 числа следующего месяца, после того, как указанный процесс завершили.

Если компания ликвидируется или проходит реорганизацию, начислять амортизацию нужно до того месяца включительно, в котором был завершён один из этих процессов. Вновь созданная или реорганизуемая компания должна начать начислять амортизацию с первого месяца после даты её государственной регистрации (п. 5 ст. 259 НК).

Элементы амортизации в налоговом учёте

В налоговом учёте нет термина «элементы амортизации», но сами элементы присутствуют, хотя порядок их определения существенно отличается от принятого в бухучёте.

Первоначальная стоимость

В налоговом учёте первоначальная стоимость объекта ОС в общем случае равна сумме расходов на его покупку или создание, а при необходимости — доставку и доведение до пригодного для эксплуатации состояния (п. 1 ст. 257 НК).

Есть особые случаи определения первоначальной стоимости:

- Если основное средство получено безвозмездно или выявлено в результате инвентаризации, его оценивают по рыночной цене.

- Для основных средств, полученных в лизинг и учитываемых на балансе лизингополучателя, первоначальную стоимость нужно определить на основании расходов лизингодателя:

- на приобретение (изготовление);

- на доведение до готовности к использованию.

Это правило работает только для договоров лизинга, заключённых до 01.01.2022.

Переоценку в налоговом учёте не проводят. Первоначальная стоимость объекта может быть увеличена только в результате модернизации, реконструкции и других подобных операций. Снижение первоначальной стоимости возможно только при частичной ликвидации объекта.

Например, демонтировали часть здания в связи с износом или после аварии. Ликвидационной стоимости в налоговом учёте нет. Амортизировать нужно всю первоначальную стоимость объекта.

Срок полезного использования

Основные средства для целей налогового учёта разделены на 10 амортизационных групп. Для каждой группы установлен диапазон сроков полезного использования (п. 3 ст. 258 НК).

Чтобы определить, к какой группе основных средств относится тот или иной объект, нужно руководствоваться постановлением от 01.01.2002 № 1. Определять принадлежность объекта к конкретной группе нужно в соответствии его кодом по классификатору ОКОФ.

Если объекта нет в постановлении № 1, нужно установить для него СПИ самостоятельно. При этом нужно ориентироваться на технические характеристики или рекомендации изготовителей (п. 6 ст. 258 НК).

СПИ можно увеличить после реконструкции, модернизации или технического перевооружения. Но СПИ любом случае не должен выходить за пределы диапазона, который установлен для конкретной амортизационной группы.

Методы амортизации

В соответствии со ст. 259 НК в налоговом учёте можно использовать один из двух методов амортизации — линейный или нелинейный. В общем случае компания может самостоятельно выбирать метод амортизации для налогового учёта. Привязки к особенностям использования объекта, как в бухучёте, здесь нет.

Но для зданий, сооружений и передаточных устройств, входящих в восьмую-десятую амортизационные группы, обязательно следует применять линейный метод. Речь идёт об объектах, СПИ которых превышает 20 лет. Менять метод начисления амортизации в налоговом учёте можно с начала года и не чаще, чем раз в пять лет.

Повышающие и понижающие коэффициенты к норме амортизации

К норме амортизации в налоговом учёте можно применять повышающие и понижающие коэффициенты (ст. 259.3 НК). Повышающий коэффициент в пределах 2 разрешается использовать для следующих объектов ОС:

- Испытывающих повышенные нагрузки из-за эксплуатации в агрессивной среде или при работе в несколько смен.

- Принадлежащих сельхозкомпаниям промышленного типа: птицефабрикам, тепличным хозяйствам и т.п.

- Принадлежащих резидентам территорий с льготными режимами налогообложения: промышленно-производственных, туристско-рекреационных или особых экономических зон.

- Имеющих высокую энергетическую эффективность, за исключением зданий (постановление от 17.06.2005 № 600).

- Технологического оборудования, если компания применяет его с использованием наилучших доступных технологий (распоряжение от 20.06.2017 № 1299-р).

- Входящих в 1–7 амортизационные группы и произведённых в рамках специального инвестиционного контракта. Это соглашение между компанией-инвестором и государством о мерах поддержки проекта создания либо модернизации производства (ст. 16 закона от 31.12.2014 № 488-ФЗ).

Более высокий повышающий коэффициент в пределах 3 можно применять к следующим объектам:

- Приобретённым в лизинг. Исключение — основные средства с небольшим СПИ (до 5 лет), которые относятся к 1–3 амортизационным группам.

- Применяемым исключительно в следующих областях:

- для научно-технической деятельности;

- для добычи углеводородного сырья на новом морском месторождении;

- в сфере водоснабжения и водоотведения.

С 1 января 2023 года появится ещё одна категория основных средств, при амортизации которых можно будет применять повышающий коэффициент 3. Это объекты, которые включены в единый реестр российской радиоэлектронной продукции (п. 2 ст. 1 закона от 14.07.2022 № 321-ФЗ).

Одновременно для одного объекта основных средств можно применить не более одного повышающего коэффициента. Также организация по решению руководителя может использовать при начислении амортизации и понижающие коэффициенты. Это может быть любое положительное число меньше 1. Применять такой коэффициент можно к любым объектам ОС. Решение о применении понижающих коэффициентов нужно отразить в налоговой учётной политике.

Амортизационная премия

Амортизационная премия — это возможность единовременно списать на расходы часть стоимости покупки (создания) или модернизации объекта ОС (п. 9 ст. 258 НК):

- До 30% стоимости — для объектов ОС, которые относятся к третьей-седьмой амортизационным группам.

- До 10% стоимости — для остальных объектов ОС.

В этом случае первоначальная стоимость в момент покупки (создания, модернизации) сразу уменьшается на сумму премии и далее при расчёте амортизации нужно исходить из сниженной суммы.

Если объект получен безвозмездно или выявлен при инвентаризации, то применить к нему амортизационную премию нельзя (письмо Минфина от 29.12.2009 № 03-03-06/1/829). Если компания в течение пяти лет после ввода в эксплуатацию продаст объект взаимозависимому лицу, то ранее начисленную амортизационную премию нужно будет включить во внереализационные доходы в периоде продажи.

Как рассчитывать амортизацию линейным методом

Амортизацию при линейном методе расчёта в соответствии со ст. 259.1 НК РФ нужно определять по формуле:

А = ПС х К, где

ПС — первоначальная стоимость объекта,

К — норма амортизации.

К = 1 / N х 100%, где

N — количество месяцев СПИ

Пример 4

Воспользуемся условиями примера 1 и рассчитаем амортизацию по фрезерному станку. Так как в налоговом учёте нет ликвидационной стоимости, то в качестве первоначальной стоимости станка нужно использовать все затраты на его покупку: 850 000 руб. СПИ равен 8 годам, т.е. 96 месяцам, поэтому:

К = 1 / 96×100% = 1,04%

Амортизация на месяц:

850 000 руб. х 1,04% = 8 854,17 руб.

Годовая сумма амортизации:

8 854,17 руб. х 12 мес. = 106 250,04 руб.

Как рассчитывать амортизацию нелинейным методом

Если компания использует для налогового учёта нелинейный метод, то начислять амортизацию следует не по отдельным объектам, а по амортизационной группе (подгруппе) в целом.

Сумма амортизации на месяц определяется по следующей формуле:

А = Б х К, где

Б — суммарный баланс, т.е. общая остаточная стоимость по данной группе или подгруппе

К — норма амортизации, которая установлена для каждой группы или подгруппы в п. 5 ст. 259.2 НК РФ.

Пример 5

Компания «АвтоПлюс» начисляет амортизацию в налоговом учёте нелинейным методом. В июне 2022 года организация приобрела три микроавтобуса общей стоимостью 12 500 000 руб. Эти транспортные средства относятся к третьей амортизационной группе. Норма амортизации в месяц по ним — 5,6%.

Амортизация по микроавтобусам за июль:

12 500 000 руб. х 5,6% = 700 000 руб.

Баланс по данной группе на 1 августа:

12 500 000 руб. — 700 000 руб. = 11 800 000 руб.

Амортизация за август:

11 800 000 руб. х 5,6% = 660 800 руб.

Как включать амортизацию в расходы для расчёта налога на прибыль

При методе начисления амортизацию следует признавать в расходах ежемесячно (п. 3 ст. 272 НК). При кассовом методе можно учитывать амортизацию только по полностью оплаченным основным средствам. В расходы она включается за отчётный период (пп. 2 п. 3 ст. 273 НК). Это может быть, как месяц, так и квартал, в зависимости от того, как компания рассчитывает налог на прибыль

При продаже основного средства выручку от реализации нужно уменьшить на остаточную стоимость объекта (пп. 1 п. 1 ст. 268 НК). Если компания продала объект с убытком, то применяется специальное правило (п. 3 ст. 268 НК). Разницу между ценой реализации и остаточной стоимостью следует признать убытком компании. Этот убыток нужно будет ежемесячно включать в прочие расходы равными долями до окончания СПИ.

Пример 6

Компания «АвтоПлюс» продала грузовой автомобиль. Цена реализации — 850 000 руб. Остаточная стоимость на момент продажи — 950 000 руб. На дату продажи до окончания СПИ автомобиля осталось 25 месяцев. Каждый месяц до окончания СПИ организация должна включать в прочие расходы часть убытка: (950 000 руб. — 850 000 руб.) / 25 = 4 000 руб.

Как вести налоговый учёт амортизации

Налогоплательщик должен самостоятельно организовать налоговый учёт так, чтобы получить достоверную информацию о доходах, расходах и других показателях, необходимых для расчёта налога. Для этого нужно по каждому объекту ОС отразить в налоговом учёте следующую информацию:

1. Даты, связанные с движением ОС:

- приобретения;

- передачи в эксплуатацию;

- консервации и расконсервации;

- начала и окончания реконструкции и модернизации;

- исключения из состава амортизируемого имущества;

- выбытия.

2. Срок полезного использования.

3. Первоначальную стоимость и её изменения, например, при реконструкции.

4. Сумму начисленной амортизации в текущем периоде и с момента ввода в эксплуатацию.

5. Остаточную стоимость на момент выбытия.

6. Цену реализации.

7. Дополнительные расходы, связанные с приобретением и выбытием объекта.

Учёт амортизации при переходе на УСН или ЕСХН

Если компания планирует перейти на УСН, то она должна проверить себя на соответствие нескольким критериям. Один из них — остаточная стоимость основных средств, которая не должна превышать 150 млн руб.

Здесь важно помнить, что остаточную стоимость для лимита по УСН нужно определять по правилам бухучёта, но только для тех объектов ОС, которые относятся к амортизируемому имуществу в целях налогового учёта (пп. 16 п. 3 ст. 346.12 НК).

Если налогоплательщик переходит на УСН «Доходы минус расходы» или ЕСХН, то он может после перехода на спецрежим списать стоимость ОС, оплаченных и не полностью самортизированных во время применения общей налоговой системы (пп. 3 п. 3 ст. 346.16 и пп. 2 п. 4 ст. 346.5 НК). В отличие от определения лимита для УСН, здесь нужно использовать данные о налоговой амортизации.

Порядок списания остаточной стоимости после перехода на спецрежим зависит от СПИ объекта:

1. До трёх лет — в течение первого года.

2. От трёх до пятнадцати лет включительно:

- в первый год — 50%;

- во второй год — 30%;

- в третий год — 20%

3. Свыше 15 лет — в течение 10 лет равными долями.

Внутри года суммы расходов нужно списывать равномерно по отчётным периодам.

Пример 7

Компания «ПродТорг» перешла на УСН с общей налоговой системы. На момент перехода у компании был в собственности склад. Его СПИ равен 30 годам, а остаточная стоимость на дату смены налогового режима — 3 200 000 руб. Организация должна списывать на расходы стоимость склада в течение первых 10 лет работы на упрощёнке.

Каждый год сумма расходов (Р) будет одинаковой: 3 200 000 руб. / 10 лет = 320 000 руб.

Годовую сумму нужно разделить по кварталам:

320 000 руб. / 4 кв. = 80 000 руб.

Налоговые разницы при учёте амортизации

Временные разницы

Временные разницы между бухгалтерским и налоговым учётом амортизации возникают при следующих условиях:

- Первоначальная стоимость объекта в бухгалтерском и налоговом учёте одинакова.

- В бухгалтерском и налоговом учёте установлены разные СПИ или применяются разные методы начисления амортизации.

В этом случае в бухгалтерском и налоговом учёте в итоге будет списана одна и та же стоимость объекта, но это произойдёт за разные периоды времени.

Бухгалтерская амортизация больше, чем налоговая

Такая ситуация может возникнуть, например, если в бухучёте применяют метод уменьшаемого остатка, а в налоговом учёте — линейный метод. Тогда прибыль в налоговом учёте в начале эксплуатации объекта будет больше, чем в бухгалтерском. А затем, когда бухгалтерская амортизация станет снижаться, налоговая прибыль станет меньше бухгалтерской.

В таком случае нужно признать вычитаемую временную разницу (ВВР) которая равна отклонению между суммой бухгалтерской и налоговой амортизации, и отложенный налоговый актив (ОНА), равный ВВР, умноженной на ставку налога на прибыль (п.11, 14 ПБУ 18/02).

Дт 09 Кт — 68.4 — признан ОНА при превышении бухгалтерской амортизации над налоговой.

Дт 68.4 — Кт 09 — ОНА уменьшен или списан, когда налоговая амортизация стала больше бухгалтерской.

Налоговая амортизация больше, чем бухгалтерская

Так может быть, если в обоих видах учёта используют линейный способ начисления амортизации, но в бухучёте установлен более длительный СПИ. В этом случае в начале эксплуатации объекта прибыль в налоговом учёте будет меньше, чем в бухгалтерском. Затем, когда налоговый СПИ закончится, амортизация будет начисляться только в бухучёте и уже бухгалтерская прибыль станет меньше налоговой.

В этом случае нужно признать налогооблагаемую временную разницу (НВР), которая равна отклонению между суммой бухгалтерской и налоговой амортизации. В бухучёте следует отразить отложенное налоговое обязательство (ОНО), которое равно НВР, умноженной на ставку налога на прибыль (п.11, 15 ПБУ 18/02).

Дт 68.4 — Кт 77 — признано ОНО при превышении налоговой амортизации над бухгалтерской

Дт 77 — Кт 68.4 — ОНО уменьшено или полностью погашено, когда бухгалтерская амортизация начнет превышать налоговую

Пример 8

Компания «АвтоДоставка» приобрела грузовой автомобиль. Первоначальная стоимость в бухгалтерском и налоговом учёте равна 2 400 000 руб. Ликвидационная стоимость в бухгалтерском учёте равна нулю. СПИ в бухучёте — 80 месяцев, а в налоговом учёте — 60 месяцев

Амортизация на месяц в бухучёте:

2 400 000 руб. / 80 мес. = 30 000 руб.

Амортизация на месяц в налоговом учёте:

2 400 000 руб. / 60 мес. = 40 000 руб.

В течение первых пяти лет использования налоговая амортизация каждый месяц будет превышать бухгалтерскую на 10 000 руб.

Поэтому каждый месяц нужно будет делать проводку по начислению ОНО:

Дт 68.4 Кт 77 2 000 руб. (10 000 руб. х 20%)

Таким образом, за 60 месяцев кредитовый оборот по счёту 77 составит 120 000 рублей (60 мес. х 2 000 руб.).

После того, как автомобиль будет полностью амортизирован в налоговом учёте, останется только бухгалтерская амортизация. С этого момента нужно уменьшать налоговое обязательство. Ежемесячная проводка будет такая:

Дт 77 — Кт 68.4 6 000 руб. (30 000 руб. х 20%)

За 20 месяцев, оставшихся до конца бухгалтерского СПИ, дебетовый оборот по счёту 77 составит 120 000 рублей (6 000 руб. х 20 мес.), и в результате ОНО будет полностью погашено.

Постоянные разницы

Возможна ситуация, когда объекты основных средств отражают в бухгалтерском и налоговом учёте по разной первоначальной стоимости. Например, в бухучёте в первоначальную стоимость объекта входят, в том числе, оценочные обязательства, а в налоговом учёте такого положения нет.

Также компания может переоценивать свои ОС в бухучёте. Эта операция также не предусмотрена нормами налогового учёта.

В подобных случаях возникает постоянная разница между бухгалтерским и налоговым учётом. Разница называется постоянной, так как она сохраняется как в текущем, так и в следующих налоговых периодах (п. 4, 7 ПБУ 18/02).

Если бухгалтерская первоначальная стоимость будет больше, чем налоговая, то больше будет и бухгалтерская амортизация. Значит — прибыль в бухучёте будет меньше, чем в налоговом учёте. В таком случае нужно признать постоянный налоговый расход (ПНР). Если же бухгалтерская первоначальная стоимость и амортизация будет меньше налоговой, то прибыль в бухучёте превысит налоговую. В этом случае возникает постоянный налоговый доход (ПНД).

ПНР и ПНД равны произведению отклонения между суммами амортизации и ставки налога на прибыль.

Дт 99 — Кт 68.4 — учтён ПНР

Дт 68.4 — Кт 99 — учтён ПНД

Пример 9

На балансе компании «ОптТорг» находится здание модульного склада. СПИ в обоих видах учёта — 200 месяцев. Первоначальная стоимость в бухучёте 4 200 000 руб., в т. ч. ликвидационное оценочное обязательство — 200 000 руб. Первоначальная стоимость в налоговом учёте — 4 000 000 руб. Амортизация на месяц в бухучёте:

4 200 000 руб. / 200 мес. = 21 000 руб.

В налоговом учёте:

4 000 000 руб. / 200 мес. = 20 000 руб.

Ежемесячная проводка по начислению постоянного налогового расхода:

Дт 99 Кт — 68.4 200 руб. ((21 000 руб. — 20 000 руб.) х 20%)

Как избавиться от налоговых разниц по амортизации и нужно ли это делать

Иногда организации, чтобы упростить свой учёт, хотят устранить налоговые разницы, связанные с начислением амортизации. Теоретически сделать это возможно, если сблизить правила, установленные в бухгалтерской и налоговой учётной политике.

В бухучёте нужно установить:

- Лимит для отнесения объекта к основным средствам, равный 100 тыс. руб.

- Дату начала и окончания начисления амортизации с 1 числа следующего месяца после принятия на учёт или выбытия объекта.

- Ежемесячное начисление амортизации.

- СПИ по всем объектам, равный СПИ в налоговом учёте. Здесь нужно основываться на налоговом СПИ, так как для него предусмотрены ограничения по постановлению № 1, а в бухучёте таких рамок нет.

- Ликвидационную стоимость по всем объектам, равную нулю.

- Линейный способ начисления амортизации.

В налоговом учёте:

- Не использовать амортизационную премию.

- Не использовать повышающие и понижающие коэффициенты.

- Установить линейный метод начисления.

Однако такая попытка формально сблизить два вида учёта может привести к искажению информации о компании. Например, линейный способ начисления в бухучёте подходит не для всех объектов. Если же установить ликвидационную стоимость, равную нулю, по всем основным средствам, то стоимость активов компании будет занижена.

А если отказаться от ускоренной амортизации в налоговом учёте, то придется заплатить больше налога на прибыль. Поэтому при разработке учётной политики нужно в первую очередь думать не об упрощении учёта, а об его достоверности и влиянии на налоговую нагрузку.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год, станут обязательными к применению Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (далее – Стандарты). Стандарты существенным образом изменят порядок учета основных средств. Одновременно утратят силу ПБУ 6/01 «Учет основных средств», а также Методические указания по бухгалтерскому учету основных средств. Стандарт «Основные средства» вносит существенные изменения в критерии признания актива основным средством, а также изменяет порядок учета и амортизации основных средств. Стандарт «Капитальные вложения» серьезно детализирует требования к формированию информации о капитальных вложениях.

Для налогоплательщиков, имеющих на балансе большой объем основных средств, в особенности для крупных производственных, добывающих, генерирующих компаний и компаний, оказывающих услуги хранения, Стандарты могут оказать существенное влияние на размер уплачиваемого налога на имущество организаций (далее – НИМО). Влияние Стандартов на налоговую нагрузку по НИМО обусловлено спецификой исчисления данного налога.

Причины влияния Стандартов на налогообложение

Начиная с 2019 года, к объектам налогообложения по НИМО относится только недвижимое имущество[1][1]. Налоговая база по НИМО устанавливается как:

- кадастровая стоимость, внесенная в Единый государственный реестр, или

- среднегодовая стоимость имущества, признаваемого объектом налогообложения.[2][2]

Согласно НК РФ, налоговая база как кадастровая стоимость устанавливается в отношении таких видов имущества как: административно-деловые и торговые центры; нежилые помещения, предназначенные для размещения офисов, торговых объектов и объектов общественного питания и бытового обслуживания, жилые помещения, гаражи, объекты незавершенного строительства и.т.д. При этом на уровне регионального законодательства перечень имущества, облагаемого по кадастровой стоимости, по сравнению с федеральным перечнем, обычно сильно сокращен, что автоматически расширяет перечень имущества, облагаемого по среднегодовой стоимости.[3][3]

Таким образом, существует масштабная категория дорогостоящего недвижимого имущества, налогообложение которой осуществляется по среднегодовой стоимости.

К имуществу, облагаемому по среднегодовой стоимости, можно отнести следующие категории основных средств.

(1) Облагаемые по среднегодовой стоимости в силу положений НК РФ:

- здания, используемые для размещения производства (здания цехов, складов, мастерских и.т.д.);

- объекты основных средств, классифицируемые Общероссийским классификатором основных средств (далее – ОКОФ) в качестве сооружений, а также оборудования, являющегося неотъемлемой частью зданий;

- гипотетически, объекты основных средств, классифицируемые ОКОФ как машины и оборудование. Хотя вопрос классификации таких объектов в качестве недвижимости, т.е. объекта налогообложения НИМО, до сих пор остается открытым и судебной практикой не разрешен.

(2) Недвижимое имущество в виде зданий, которое не относится к облагаемому по кадастровой стоимости, в силу регионального регулирования.

Налоговая база по объектам основных средств, облагаемых по среднегодовой стоимости, подлежит расчету на основании остаточной стоимости[4][4], отраженной в данных бухгалтерского учета налогоплательщика.[5][5]

Таким образом, порядок бухгалтерского учета основных средств, а также порядок погашения стоимости основных средств посредством амортизации, напрямую влияет на размер уплачиваемого налога на имущество организаций в отношении обширной категории финансово значимых объектов.

Кроме того, в конце 2020 года Минфин в Основных направлениях налоговой политики на 2021-2023 годы заявил, что приступает к проработке возможности включения движимого имущества в объект налогообложения.[6][6] Таким образом, объем объектов основных средств, облагаемых НИМО по среднегодовой стоимости, может существенным образом расшириться.

Положения стандартов, влияющие на налогообложение

Непосредственное влияние на порядок расчета НИМО в отношении основных средств, облагаемых по среднегодовой стоимости, в первую очередь будут оказывать следующие элементы бухгалтерского учета, устанавливаемые Стандартами:

- ликвидационная стоимость;

- лимит стоимости основных средств;

- переоцененная стоимость;

- обесценение.

Причем данные элементы учета можно разделить на две непропорциональные категории: увеличивающие и снижающие налоговую нагрузку (естественно, категория увеличивающая нагрузку имеет больший вес). К категории, увеличивающей нагрузку, относятся положения, устанавливающие обязательное определение ликвидационной стоимости. Ко второй категории, условно снижающей налоговую нагрузку, относятся: лимит стоимости основных средств, учет объектов по переоцененной стоимости, а также имплементация механизма обесценения активов.

Такие элементы как обесценение и переоцененная стоимость способны снизить нагрузку по НИМО только в том случае, если налогоплательщик будет готов принять на себя определенные фискальные риски, связанные с методикой их реализации. Предположительно, они будут использоваться небольшим количеством налогоплательщиков по причине риска оспаривания со стороны налоговых органов, трудоемкости и высокой стоимости их реализации.[7][7] В свою очередь элемент ликвидационной стоимости, увеличивающий нагрузку, в силу положений Стандарта, должен будет применяться всеми налогоплательщиками.

При этом и первая, и вторая категория рассматриваемых элементов учета, в силу принципиального различия в подходах к регулированию бухгалтерского и налогового учета, уже содержат в себе заложенные законодателем риски.

Дискреция как проблема применения Стандартов

Стандарты являются нормативно-правовым актом, непосредственно регулирующим бухгалтерский учет, однако, косвенным образом влияющие на порядок налогообложения. Первоочередной целью Стандартов является предоставление пользователям бухгалтерской (финансовой) отчетности наиболее полной информации об организации для принятия экономических решений.[8][8]

Стандарты, являясь сокращенным изложением некоторых международных стандартов ФО, содержат большое количество оценочных, а значит (с точки зрения российского правоприменения) оспоримых категорий, основанных на профессиональном суждении специалистов, ведущих учет, и различных допущениях.

Оценочно-субъективный подход, реализованный в Стандартах и МСФО, хорошо подходит для гибкого ведения бухгалтерского учета, однако, не отвечает одному из основных принципов налогообложения — четкого и однозначного определения всех элементов налога: «Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить»[9][9].

Как показывает опыт, при регулировании налогообложения, дискреционный подход практически всегда ставит налогоплательщика в максимально уязвимое положение, так как любая оценочная категория может быть подвергнута критике со стороны налогового органа, что мы можем наблюдать в категории споров в отношении квалификации имущества в качестве движимого/недвижимого.

Таким образом, сам по себе подход к регулированию бухгалтерского учета, реализованный в Стандартах, изначально закладывает целый набор налоговых рисков.

Ликвидационная стоимость — основной риск

Стандартом «Основные средства», помимо ранее существовавших элементов амортизации (способа амортизации и срока полезного использования), вводится дополнительный элемент – ликвидационная стоимость.

Ликвидационная стоимость объекта основных средств представляет собой величину, которую организация получила бы в случае выбытия объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находится в состоянии, характерном для конца срока полезного использования. Начисление амортизации прекращается в том случае, если остаточная стоимость объекта основных средств (первоначальная стоимость за вычетом начисленной амортизации) становится равной ликвидационной стоимости. [10][10]

Ликвидационная стоимость, наряду с иными элементами амортизации, определяется при признании объекта в бухгалтерском учете.[11][11] Все элементы амортизации подлежат проверке в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации.

При применении линейного способа амортизации, сумма амортизации за отчетный период будет определяться как отношение разности между балансовой стоимостью и ликвидационной стоимостью объекта основных средств к величине срока полезного использования.

Следовательно, введение в учет такого элемента как ликвидационная стоимость, устанавливает для финансово значимых объектов основных средств барьер, ниже которого остаточная стоимость объекта учета опускаться не может. Если до 2022 года организация имеет возможность амортизировать имущество в бухгалтерском учете до состояния нулевой стоимости (и, зачастую, продолжить его использование дальше), то есть до той стоимости, которая уже не может давать нагрузку по НИМО, то после указанной даты в учете налогоплательщика должны появиться объекты, постоянно генерирующие налогооблагаемую базу по НИМО вплоть до их списания. Причем увеличение налоговой нагрузки будет распределено на весь срок использования основного средства за счет уменьшения суммы начисляемой в каждом конкретном отчетном периоде амортизации.

Таким образом, введение ликвидационной стоимости будет а) формировать в учете пул основных средств, постоянно генерирующих налоговую нагрузку б) уменьшать сумму периодических амортизационных начислений.

Тем не менее, основной проблемой является не само по себе введение понятия ликвидационной стоимости, а то, каким образом данное понятие имплементировано в Стандарт.

Самим Стандартом, порядок расчета ликвидационной стоимости, в отличии, например, от порядка расчета обесценения или учета объектов по переоцененной стоимости, не раскрывается. Опереться на опыт расчета ликвидационной стоимости в целях МСФО также не получится, так как международные стандарты придают данному элементу учета крайне невысокую значимость. Так, пункт 53 МСФО 16 «Основные средства» гласит: «На практике ликвидационная стоимость актива часто составляет незначительную величину и, следовательно, является несущественной при расчете амортизируемой величины».[12][12] Не существует также какого-либо специфического стандарта МСФО, посвященного порядку расчета ликвидационной стоимости.

Следовательно, законодатель вводит абсолютно неурегулированный механизм, который оказывает прямое влияние на порядок расчета налога. Как было сказано ранее, такое отсутствие четкого регулирования является приемлемым и даже желательным для бухгалтерского учета, обеспечивая его гибкость, однако, крайне негативным для учета налогового.

Да, Стандартом предусмотрены основания, при которых ликвидационная стоимость может признаваться равной нулю:

- не ожидается поступления от выбытия ОС в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия ОС не является существенной;

- ожидаемая к поступлению сумма от выбытия ОС не может быть определена.

Однако и положения, позволяющие устанавливать ликвидационную стоимость в нулевом размере, также носят сугубо оценочный характер. Так, например, не существует какой-либо стандартизированной методологии расчета существенности в целях учета. Позиция Совета по МСФО по данному вопросу следующая:

«Информация является существенной, если ее пропуск или искажение могут повлиять на решения, принимаемые пользователями на основе финансовой информации о конкретной отчитывающейся организации. Иными словами, существенность представляет собой специфичный для организации аспект уместности, основывающийся на характере или величине (либо обоих этих факторах) статей, к которым относится информация в контексте конкретного финансового отчета этой организации. Как следствие, Совет не может установить единый количественный порог существенности или заранее определить,

что может быть существенным в какой-либо конкретной ситуации».[13][13]

Исходя из отсутствия стандартизированного подхода к расчету существенности, легко спрогнозировать появление претензий налогового органа к установлению нулевой ликвидационной стоимости налогоплательщиком. Так, на любое профессиональное оценочное суждение налогоплательщика мы всегда будем иметь иное, не менее профессиональное суждение налогового органа, проводящего проверку. По нашим прогнозам, оспариванию со стороны налоговых органов будет подвергаться не только установление нулевой ликвидационной стоимости, но и конкретная стоимость рассчитанная налогоплательщиком, в том случае, если она не будет соответствовать ожиданиям проверяющих.

Возможности снижения налоговой нагрузки, предоставляемые Стандартами

Обесценение

В соответствии с п.25 Стандарта «Основные средства» в бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения.

Пунктом 38 Стандарта тестирование объектов на обесценение устанавливается в качестве обязательной к применению процедуры. При этом в отличие от ликвидационной стоимости, порядок тестирования объекта на обесценения является понятным и осуществляется в соответствии с положениями МСФО (IAS) 36 «Обесценение активов».

Международный стандарт (IAS) 36 определяет обесценение актива как превышение балансовой стоимости актива над предполагаемым притоком экономических выгод (возмещаемая стоимость – использование или продажа) от использования такого актива. Так как установление балансовой стоимости актива осуществляется с учетом его обесценения, тестирование на обесценение становится выгодным для налогоплательщика: обесценение позволяет снизить базу по НИМО.

Тест на обесценение основных средств проводится при наличии специальных признаков обесценения, например таких, как:

- уменьшение рыночной стоимости актива;

- ухудшение внешних экономических условий;

- рост процентных ставок;

- моральное устаревание;

- отклонение от ожидаемого уровня эффективности.

Поскольку процедура проведения тестирования актива на обесценение урегулирована и по ней накоплен достаточный опыт применения, представляется, что тест на обесценение может стать одним из действенных инструментов снижения нагрузки по НИМО. Естественно при условии наличия реальных оснований для обесценения и подготовки серьезного защитного файла, объясняющего причины обесценения.

Учет по переоцененной стоимости

В соответствии с п.13 Стандарта «Основные средства» после признания объект основных средств может оцениваться в бухгалтерском учете по переоцененной стоимости.

При оценке основных средств по переоцененной стоимости стоимость основного средства регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости.[14][14] При этом в целях определения справедливой стоимости Стандарт отсылает к МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее – МСФО (IFRS)13), и представляет собой цену, по которой была бы осуществлена обычная сделка между участниками рынка с целью продажи актива на дату оценки в текущих рыночных условиях.[15][15]

Переоценка основных средств проводится с определенной периодичностью, установленной организацией исходя из того, в какой степени стоимость актива подвержена изменениям. Если переоценка осуществляется с периодичностью не чаще одного раза в год, то переоценка производится на конец отчетного периода. При этом для переоценки основных средств, входящих в одну группу, должен применяться один способ переоценки.

Частота переоценки не может быть реже одного раза в год именно в целях избежания манипулирования данными, переоценка объектов, относящихся к одному и тому же классу (группе) основных средств, выполняется одновременно во избежание избирательной переоценки активов и отражения в финансовой отчетности сумм, представляющих собой смешанную комбинацию затрат и стоимостей, определенных по состоянию на различные даты.

МСФО (IFRS) 13 «Оценка справедливой стоимости» является достаточно сложным стандартом, требующим высокой квалификации от применяющего его лица, так как:

- предусматривает различные методы оценки актива: стоимость при первоначальном признании; рыночный подход; затратный и доходный подходы;

- организация должна использовать такие методы оценки, которые уместны в конкретных обстоятельствах и для которых доступны данные, достаточные для оценки справедливой стоимости

- преимущество должно отдаваться открытым рыночным данным, таким как котировки, аналитические обзоры рынка и т. д. (правило иерархии источников информации).

При должном подходе и наличии объективных оснований для переоценки актива в сторону уменьшения, учет объектов основных средств также может позволить снизить налоговую нагрузку по НИМО. Однако при этом необходимо учитывать, что стоимость актива может переоцениваться и в сторону повышения, что приведет к противоположному эффекту.

Прогноз

На наш взгляд, введение Стандартов в существующем на данный момент виде способно породить новую отрасль налоговых споров по НИМО, связанных с порядком учета основных средств. Основной проблемой, порождаемой стандартами, является фактическое принуждение налогоплательщика к применению оценочных суждений, которые в любом случае могут быть подвергнуты критике со стороны проверяющих.

Несомненно, риск заложен именно во введении ликвидационной стоимости как обязательного элемента амортизации. При отсутствии внятной методологии расчета ликвидационной стоимости, налоговый орган может использовать распространенный прием в виде привлечения экспертов с заранее установленными выводами, опровергнуть которые в ходе судебного разбирательства крайне сложно.

Отсутствие четких формулировок при определении элементов налога уже привело к появлению миллиардных, до сих пор не разрешенных, споров по категории движимое/недвижимое имущество. Ближайшие несколько лет покажут, станет ли неопределенность, вольно или невольно заложенная законодателем в Стандарты, новым источником пополнения бюджета.

[1][1] Подпункт 1 пункта 1 статьи 374 НК РФ.

[2][2] Пункты 1, 2 статьи 375 НК РФ.

[3][3] См. например: Закон Тюменской области от 27.11.2003 № 172 «О налоге на имущество организаций», Закон Калужской области от 10.11.2003 №263-ОЗ «О налоге на имущество организаций».

[4][4] В настоящее время остаточная стоимость рассчитывается как первоначальная стоимость объекта за вычетом накопленной амортизации. Начиная с 2022 года, остаточная стоимость уступит место балансовой стоимости, которая будет рассчитывать как первоначальная стоимость объекта за вычетом накопленной амортизации, а также обесценения.

[5][5] Пункт 3 статьи 375 НК РФ.

[6][6] Приложение 3 Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2021-2023 год и на плановый период 2022 и 2023 годов (https://minfin.gov.ru/common/upload/library/2020/10/main/ONBNiTTP_2021_2023.pdf)

[7][7] Обесценение является обязательным к применению элементом бухгалтерского учета, однако, в целях избежания претензий в связи занижением налогооблагаемой базы, налогоплательщик может придерживаться стратегии отказа от признания наличия объективных факторов обесценения основных средств.

[8][8] Пункт 4 общих положений Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

[9][9] Пункт 6 статьи 3 НК РФ.

[10][10] Пункт 30 ФСБУ 26/2020 «Основные средства»

[11][11] Пункт 37 ФСБУ 26/2020 «Основные средства»

[12][12] Статья 7 Положения о признании международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности для применения на территории Российской Федерации. Утв. Постановлением Правительства РФ от 25.02.2011 № 107

[13][13] Пункт QC11 Концептуальных основ финансовой отчетности

[14][14] Пункт 15 ФСБУ 6/2020

[15][15] Пункт 2 Международного стандарта финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н)

1. Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой) и используются им для извлечения дохода. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Амортизируемое имущество, полученное унитарным предприятием от собственника имущества унитарного предприятия в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия в порядке, установленном настоящей главой.

Амортизируемое имущество, полученное организацией-инвестором от собственника имущества в соответствии с законодательством Российской Федерации об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения в порядке, установленном настоящей главой.

Имущество, относящееся к мобилизационным мощностям, подлежит амортизации в порядке, установленном настоящей главой.

Амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, а также капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем с согласия организации-ссудодателя.

Амортизируемое имущество, полученное организацией от собственника имущества или созданное в соответствии с законодательством Российской Федерации об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством Российской Федерации о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения или концессионного соглашения в порядке, установленном настоящей главой.

2. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

1) имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

3) имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

5) утратил силу. — Федеральный закон от 22.07.2008 N 135-ФЗ;

6) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и стоимость культурных ценностей, приобретенных музеями, являющимися бюджетными учреждениями, в Музейный фонд Российской Федерации, включаются в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

7) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

7) имущество, приобретенное (созданное) за счет средств, поступивших в соответствии с подпунктами 14, 19, 22, 23 и 30 пункта 1 статьи 251 настоящего Кодекса, а также имущество, указанное в подпункте 6 и 7 пункта 1 статьи 251 настоящего Кодекса;

приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора;

9) объекты основных средств, в отношении которых налогоплательщик использовал право на применение инвестиционного налогового вычета, с учетом особенностей, установленных пунктом 7 статьи 286.1 настоящего Кодекса;

10) имущество, созданное в результате работ, указанных в подпункте 11.2 пункта 1 статьи 251 настоящего Кодекса;

11) медицинские изделия, расходы на приобретение которых учтены налогоплательщиком в соответствии с подпунктом 48.12 пункта 1 статьи 264 настоящего Кодекса;

12) объекты основных средств, расходы на приобретение (создание) которых учитываются при определении налоговых вычетов, установленных статьями 343.6, 343.7 и 343.9 настоящего Кодекса;

13) нематериальные активы, созданные в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки, в отношении которых налогоплательщик использовал право на применение инвестиционного налогового вычета, с учетом особенностей, установленных пунктом 7 статьи 286.1 настоящего Кодекса;

14) объекты основных средств, в отношении которых применен или будет применен налоговый вычет для СЗПК, указанный в статье 25.18 настоящего Кодекса.

3. Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

абзац утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ;

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев, за исключением случаев, если основные средства в процессе реконструкции или модернизации продолжают использоваться налогоплательщиком в деятельности, направленной на получение дохода;

абзац утратил силу. — Федеральный закон от 04.06.2018 N 137-ФЗ.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.

4. Амортизация, начисленная по основным средствам, переданным в безвозмездное пользование органам государственной власти и управления и органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям в случаях, если эта обязанность налогоплательщика установлена законодательством Российской Федерации, и амортизация, начисленная по основным средствам, используемым для транспортировки газа по газораспределительным сетям для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях, находящихся вне воинских захоронений, в соответствии с Законом Российской Федерации от 14 января 1993 года N 4292-I «Об увековечении памяти погибших при защите Отечества», при условии, что на основании актов Правительства Российской Федерации передача газа и оказание услуг по его транспортировке по газораспределительным сетям выполняются без взимания платы с потребителей, учитываются при определении налоговой базы в соответствии со статьей 274 настоящего Кодекса.

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с налоговым учетом основных средств.

Что относится к основным средствам

Имущество организации со сроком полезного использования более 12 месяцев, стоимостью более 100 000 руб., используемое в качестве средств труда для производства и реализации товаров (работ, услуг), либо для управленческих целей. В большинстве случаев основными средствами в налоговом учете признаются те же объекты, что и в бухгалтерском учете.

Земельные участки, вода, недра и другие природные ресурсы являются неамортизируемыми ОС и в налоговом, и в бухгалтерском учете.

![]()

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам

Попробовать бесплатно

Что не является основными средствами

Товары, материально-производственные запасы, ценные бумаги, инструменты срочных сделок и незавершенные объекты капитального строительства. По правилам бухучета такое имущество также не относится к ОС.

Также для целей налогового учета не признаются ОС дорогостоящие издания (книги, брошюры и проч.), и произведения искусства. В бухучете при условии соблюдения всех критериев подобные предметы можно учесть как основные средства.

Наконец, основными средствами не является имущество, полученное в рамках целевого финансирования (в бухгалтерском учете такого исключения нет).

Как определить первоначальную стоимость ОС

В первоначальную стоимость основного средства входят все расходы на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором ОС пригодно для использования.

Обратите внимание: в общем случае первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 240 000 руб., в том числе НДС 20% (40 000 руб.). К первоначальной стоимости нужно отнести только 200 000 руб. (240 000 — 40 000). А сумма НДС в налоговом учете не отражается.

Исключение предусмотрено только для ситуации, когда компания освобождена от уплаты НДС, либо если основное средство используется в операциях, по которым налог на добавленную стоимость не начисляется. В этих случаях НДС тоже включается в первоначальную стоимость.

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения: изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и по иным аналогичным основаниям.

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Что такое амортизационная премия

Каждая организация вправе применить так называемую амортизационную премию ко всем основным средствам, кроме полученных безвозмездно. Премия дает возможность сразу списать на текущие расходы часть денег, потраченных на покупку или сооружение объекта. Предельный размер премии определяется в процентном соотношении к первоначальной стоимости и зависит от амортизационной группы (подробно об этих группах мы расскажем ниже). Для ОС, принадлежащих к третьей — седьмой амортизационным группам премия не может превышать 30%, для всех прочих групп — 10%.

Также амортизационную премию можно применить в отношении расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и частичную ликвидацию. Предельный размер здесь определяется точно так же, как и в случае приобретения или сооружения основного средства.

Если до истечения пяти лет с момента ввода в эксплуатацию компания продаст основное средство взаимозависимому лицу, амортизационную премию необходимо восстановить, то есть включить в налогооблагаемые доходы. В этом случае финансовый результат от продажи следует уменьшить на величину амортизационной премии. В ситуации, когда объект реализован лицу, не относящемуся ко взаимозависимым, амортизационная премия не восстанавливается и не уменьшает финансовый результат.

Добавим, что от применения амортизационной премии можно отказаться. В этом случае все расходы, связанные с основным средством, будут включены в его первоначальную стоимость.

В бухгалтерском учете амортизационная премия не предусмотрена (подробнее см. «Амортизационная премия основных средств в налоговом и бухгалтерском учете»).

![]()

Пройти подготовку на соответствие профстандарту «Бухгалтер» (код А, В) при ОСНО

Как принять объект ОС к учету

Основное средство принимается к учету по первоначальной стоимости за минусом амортизационной премии (если компания ею воспользовалась). Так, если первоначальная стоимость объекта 200 000 руб. (без учета НДС), а амортизационная премия составляет 20 000 руб., то основное средство принимается к учету по стоимости, равной 180 000 руб. (200 000 — 20 000).

При постановке основного средства на налоговый учет никаких специальный действий производить не нужно. По сути, постановка на учет означает, что бухгалтер определил срок полезного использования ОС, включил объект в ту или иную амортизационную группу, и начал начислять амортизацию.

Срок полезного использования и амортизационные группы

Согласно НК РФ срок полезного использования — это период, в течение которого основное средство служит для выполнения целей налогоплательщика. Несмотря на различие формулировок, по сути это определение совпадает с тем, что действует в бухгалтерском учете.

Срок полезного использования устанавливает сама компания на дату, когда ОС введено в эксплуатацию. Однако проявлять полную самостоятельность при установлении срока нельзя. Налогоплательщики должны придерживаться классификации, утвержденной постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на десять амортизационных групп, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от 2 до 3 лет включительно.

Для целей налогового учета организация обязана придерживаться данной классификации. Отступить от нее можно только в случае, если основное средство в классификации не упомянуто. Тогда срок полезного использования нужно определить исходя из технических условий и рекомендаций изготовителя.

После реконструкции, модернизации и технического перевооружения срок полезного использования можно увеличить. Но даже увеличенный срок должен укладываться в рамки, установленные для амортизационной группы, к которой изначально относился объект.

Внимание!

Если компания получает ОС, бывший в употреблении (в том числе при реорганизации или в виде вклада в уставный капитал), бухгалтеру следует запросить справку от предыдущего владельца. В справке должно быть указано, какой срок полезного использования установил прежний хозяин, и сколько времени он эксплуатировал объект. Эту информацию новый владелец должен учесть при начислении амортизации. Бывшее в употреблении основное средство необходимо включить в ту же амортизационную группу, к которой оно относилось у прежнего владельца.

Амортизация

Начиная с 1-го числа месяца, следующего за месяцем ввода ОС в эксплуатацию, бухгалтеру следует начинать начислять амортизацию, то есть регулярно списывать на текущие расходы часть стоимости объекта. Амортизация временно приостанавливается в случае передачи объекта в безвозмездное пользование, консервации продолжительностью свыше 3-х месяцев, а также реконструкции и модернизации продолжительностью более 12-ти месяцев.