МЕТОДЫ РЕАГИРОВАНИЯ НА РИСК, ПРИМЕНИМЫЕ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Сайфуллина Р.Р.

1

1 ФГБОУ ВПО «Южно-Уральский государственный университет (НИУ)»

В статье рассматриваются проблемы выбора методов реагирования на риск, которые могут быть применены предприятиями малого бизнеса на этапе управления выявленными рисками в ходе построения системы риск-менеджмента. Своевременная разработка комплекса мер реагирования на риск имеет особую важность для небольших организаций в связи с ростом неопределенности внешней и внутренней экономической среды, а также с изначально более высоким, чем у средних и крупных компаний, уровнем риска, присущего им. Ситуация осложняется тем, что применяемые в настоящий момент меры реагирования на риск, предусмотренные международными стандартами риск-менеджмента, не содержат особенностей их использования экономическим субъектом в зависимости от его масштаба и сферы финансово-хозяйственной деятельности. В связи с этим в статье был проведен анализ существующих мер реагирования на риск, предложены методы, которые могут быть применены на предприятиях малого бизнеса исходя из особенностей бизнес-модели таких организаций.

риск-менеджмент

предприятия малого бизнеса

методы реагирования на риск

1. Международный стандарт риск-менеджмента ISO/IEC Guide 73 RiskManagement / КонсультантПлюс, Интернет версия справочно-правовой системы [Электронный ресурс]. – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=EXP;n=540017 (дата обращения: 16.10.14).

2. Международный стандарт риск-менеджмента ISO 31000:2009 «Риск Менеджмент – Принципы и руководства» [Текст]. –URL: https://www.google.ru/url?sa=t&rct=j&q=&esrc=s&source=web&cd=3&ved= 0CDQQFjAC&url=http%3A%2F%2Fdlib.rsl.ru%2Floader%2Fview%2F01005430938%3Fget%3Dpdf&ei=R84_VPWtNce6ygPRioGwBg&usg= AFQjCNHo9RBZ6uEGDqrVmuVUNynmqdIyaQ&bvm=bv.77648437,d.bGQ&cad=rjthttp://docs.cntd.ru/document/gost-r-iso-31000-2010 (дата обращения: 16.10.14).

3. Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и оставления бухгалтерской (финансовой) отчетности / Информация Минфина России № ПЗ-11/2013, 25.12.2013. URL: http://www.consultant.ru/document/cons_doc_LAW_156407/(дата обращения: 16.10.14).

4. Стейнберг, Р.М. Управление рисками организаций. Свод общих положений /Р.М. Стейнберг, М. Ричард, И.Эй. Майлс и др. – COSO. – 2004. – 139 с.

5. Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» / КонсультантПлюс, Интернет-версия справочно-правовой системы [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_157188/ (дата обращения: 16.10.14).

В процессе осуществления своей деятельности каждый хозяйствующий субъект сталкивается с действием факторов внутренней и внешней экономической среды, окружающей его. В результате действия таких факторов возникает ряд событий, которые могут нести в себе риск для предприятия. Целями настоящей статьи являются разработка и представление рекомендаций по применению мер по реагированию на риски предприятиями малого бизнеса исходя из особенностей их бизнес-модели. Основой данных рекомендаций является анализ подходов к риск-менеджменту, установленных международными стандартами.

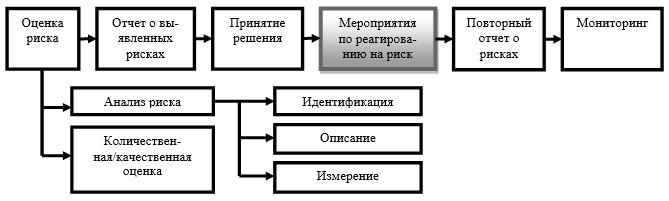

Согласно терминологии, установленной в Стандарте ISO/IEC Guide 73 RiskManagement, под риском понимается комбинация вероятности события и его последствий. При выявлении событий, несущих в себе риск, руководством компании должны быть предприняты меры в рамках организованной системы риск-менеджмента. В общем виде эта система выглядит следующим образом (рис.1):

Рисунок 1. Риск-менеджмент предприятия, установленный ISO/IEC Guide 73 RiskManagement [1]

Указанная выше схема процесса риск-менеджмента (см. рис. 1) носит обобщенный характер и может быть применена любым предприятием вне зависимости от его масштаба и сферы финансово-хозяйственной деятельности. Однако сам выбор инструментария на каждом из этапов указанного процесса будет зависеть от специфики деятельности предприятия и в первую очередь — от его размера, поскольку те инструменты, которые могут быть применены на среднем или крупном предприятии, не всегда будут использованы в небольшой компании.

В настоящей статье мы рассмотрим методики, которые могут быть применены предприятиями малого бизнеса на этапе осуществления мероприятий поидентифицированными рисками. Однако прежде всего нам следует рассмотреть характерные черты бизнес-модели таких компаний, поскольку именно они в конечном итоге будут определять выбор инструментария по реагированию на риски.

Критерии отнесения экономических субъектов к числу организаций малого бизнеса были закреплены в Федеральном законе № 209-ФЗ от 24.07.2007 г. «О развитии малого и среднего предпринимательства в Российской Федерации». Согласно положениям Закона субъекты малого предпринимательства должны отвечать следующим требованиям [5]:

- суммарная доля участия в уставном капитале организации органов власти, иностранных юридических лиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов, а также доля участия, принадлежащая одному или нескольким юр. лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

- средняя численность работников организации за предшествующий календарный год не должна превышать 100 человек (15 человек для микропредприятий);

- выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не должна превышать 400 млн руб. (60 млн руб. для микропредприятий).

При анализе критериев отнесения организаций к числу предприятий малого бизнеса и особенностей осуществления ими своей финансово-хозяйственной деятельности нами были выделены следующие отличительные черты бизнес-модели таких компаний (табл. 1).

Таблица 1

Особенности бизнес-модели предприятий малого бизнеса

|

№ п/п |

Характеристика особенностей |

|

1. |

Предприятия конкурируют путем выявления инновационных и экономически эффективных механизмов, как правило, в рамках одной рыночной ниши в силу ограниченности ресурсов |

|

2. |

Руководство зачастую отрицает необходимость внедрения системы риск-менеджмента. Это можно объяснить тем, что несобственники и топ-менеджеры не понимают природу экономического эффекта от этого, на первый план при этом выступают очевидные расходы, которые придется понести компании в этом случае (например, в виде организации дополнительного рабочего места и затрат на выплату заработной платы специалисту в соответствующей области) |

|

3. |

Малые предприятия стремятся к достижению конкурентного преимущества путем снижения накладных расходов за счет применения меньшего количества рабочего персонала, снижения количества рабочих часов для них, применения «серых» и «черных» схем оплаты труда, что формирует узкую линейку производимой продукции, небольшую сложность бизнес-процессов, локализацию месторасположения потенциального рынка компании |

|

4. |

Руководящие должности в малых предприятиях могут занимать лица, владеющие недостаточными знаниями и практическими навыками в области управления бизнесом |

Выработка комплекса мер по реагированию на риски, присущих осуществлению хозяйственной деятельности, имеет особую важность для предприятий малого бизнеса исходя из того, что уровень риска организаций такого масштаба изначально выше, чем у более крупных компаний. Это происходит из-за того, что зачастую небольшим предприятиям сопутствуют неустойчивое положение на рынке, низкая степень квалификации и отсутствие достаточного опыта у руководства, ограниченность всех видов ресурсов и ряд других негативных факторов. Некоторые из них являются особенностями бизнес-модели таких компаний (см. табл. 1). При этом руководители организаций такого масштаба могут сами не осознавать существующих рисков и более того — отрицать необходимость разработки комплекса мер по реагированию на них (см. п. 2, табл. 1).

Однако с 1 января 2013 г. в силу вступил новый Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 26.12.2011 г., которым установлена всеобщая обязанность для предприятий по организации внутреннего контроля. В раскрытие положений Закона Минфином РФ была разработана Информация № ПЗ-11/2013, в которой были описаны принципы организации системы внутреннего контроля и ее основные элементы. Согласно положениям Информации Минфина одним из элементов системы внутреннего контроля является оценка рисков. Согласно п. 7 раздела 2 указанного нормативного акта оценка риска представляет собой процесс выявления и анализа рисков [3]. При этом Информация Минфина не содержит каких-либо сведений о том, как предприятия должны реагировать на выявленные риски. Кроме того, в ней не содержится особенностей организации системы внутреннего контроля в зависимости от масштаба и сферы хозяйственной деятельности организации. Исходя из этого Информация Минфина № ПЗ-11/2013 не может быть использована предприятиями малого бизнеса при разработке методов реагирования на риски.

В 2012 г. на территории Российской Федерации в действие был введен один из международных стандартов риск-менеджмента — ISO 31000:2009 «Риск-Менеджмент — Принципы и руководства». Он был рекомендован к применению для широкого круга заинтересованных лиц. Кроме него, широкое распространение в России среди коммерческих организаций получил комплекс стандартов COSO, разработанный комитетом спонсорских организаций комиссии Тредуэя. В каждом из указанных стандартов был представлен свой перечень методов реагирования на риск, которые могли бы быть использованы экономическими субъектами вне зависимости от их масштаба и сферы финансово-хозяйственной деятельности. Исходя из этого далее в настоящей статье мы рассмотрим методы реагирования на риск более подробно. Однако, поскольку COSO получил более широкое распространение, чем ISO 31000:2009, прежде всего нами будут рассмотрены методы реагирования, установленные именно им.

Согласно положениям COSO в процессе выбора приемлемого для предприятия метода реагирования руководство компании должно учитывать [4, стр. 71-83] «воздействие этой реакции на вероятность и степень влияния рисков, соотношение затрат и преимуществ и выбирает вариант реагирования, обеспечивающий остаточный риск, не выходящий за пределы допустимого уровня риска». COSO выделяются следующие способы реагирования на риск [4, стр. 71-83].

- Уклонение от риска предполагает прекращение осуществления предприятием рисковой деятельности. Это метод может включать в себя закрытие определенного вида производства, отказ от выхода на новые рынки или принятие решения о продаже подразделения и т.д. В отношении предприятий малого бизнеса применение уклонения от риска ограничено в силу того, что рисковый вид финансово-хозяйственной деятельности может быть основным или, более того, единственным видом деятельности предприятия.

- Сокращение риска означает, что предприятием предпринимаются действия по уменьшению вероятности и/или влияния риска, что, как правило, требует от руководства компании принятия большого числа оперативных решений. Разновидностями сокращения риска могут быть диверсификация (расширение видов деятельности компании), введение лимитов, формирование резервов (на покрытие убытков) и уменьшение времени нахождения в опасных зонах (для производственных циклов). Применение диверсификации предприятиями малого бизнеса затруднительно, что объясняется особенностями бизнес-модели предприятий такого масштаба — расширение видов деятельности потребует организации новых рабочих мест, затрат в виде выплаты заработной платы, однако это не всегда возможно, поскольку ресурсы компании ограничены. Кроме того, расширение видов деятельности требует достаточной компетенции и профессионального опыта от топ-менеджеров компании, однако руководящие посты малых предприятий могут занимать лица, владеющие недостаточным багажом знаний и практических навыков в области управления бизнесом (см. п. 4, табл. 1). Наиболее применимым для небольших компаний может стать установление лимитов (например, расхода материальных запасов, уровня кредитной нагрузки предприятия, величины дебиторской задолженности компании и пр.). Это метод будет способствовать рациональному использованию и экономии всех видов ресурсов компании, а также снижению уровня риска. Образование резервов также может быть использовано организациями подобных масштабов, поскольку методика их создания была подробно описана в России и закреплена на законодательном уровне. Сокращение времени нахождения в опасных зонах также применимо предприятиями малого бизнеса, однако будет напрямую зависеть от специфики финансово-хозяйственной деятельности компании.

- Под перераспределением риска имеются в виду перенос или иное распределение части риска, за счет чего достигается уменьшение его величины. Разновидностями перераспределения риска являются страхование, хеджирование и передача определенного вида деятельности сторонней организации. Для малого предприятия такой способ, как передача определенного вида деятельности, может означать дополнительные расходы финансовых ресурсов компании, по этой причине он не будет иметь своего широкого практического применения. Хеджирование как метод реагирования на риск может применяться только той частью предприятий малого бизнеса, которые сталкиваются с валютным риском и стремятся избежать финансовых потерь при неблагоприятном для компании изменении курса валют (в частности, компаниями, осуществляющими экспортно-импортные сделки). Применение страхования не несет в себе каких-либо сложностей, однако требует дополнительных затрат финансовых ресурсов. Небольшим компаниям следует применять страхование в случаях, когда вероятность наступления события имеет крайне низкую величину, а возможные негативные последствия чреваты колоссальными убытками (например, страхование основных фондов компании от пожара).

- Принятие риска означает, что руководством компании не предпринимается никаких действий для снижения вероятности или влияния риска по причине возможного получения дохода (чем выше риск, тем выше доходность вложений) либо по причине неизбежности его наступления. Примерами принятия риска могут быть: «самострахование» на случай убытков и непосредственное принятие риска, соответствующего уровню допустимого для компании риска. Предприятиями может применяться удержание риска, включающее в себя, кроме принятия риска, также самострахование, т. е. создание резервов на покрытие убытка. Сумма образуемого при этом резерва, как правило, равняется сумме, необходимой для полного покрытия возможного ущерба. Применение указанного метода предприятиями малого бизнеса возможно, но может носить ограниченный характер зачастую в силу отсутствия достаточного объема ресурсов для создания резерва.

В отличие от COSO в международном стандарте ISO 31000:2009 не применяется термин «реагирование на риск». Вместо него используется понятие «обработка риска». Так, согласно определению 2.25 стандарта обработка риска представляет собой процесс модификации риска [2]. В соответствии с положениями примечания 1 к определению 2.25 обработка риска может включать:

1) обходной путь риска посредством решения не начинать или не продолжать деятельность, которая провоцирует появление риска;

2) сохранение или увеличение риска с целью исследовать обстоятельство;

3) удаление источника риска (определение 2.18);

4) изменение вероятности (определение 2.21);

5) изменение последствий (определение 2.20);

6) разделение риска с другой стороной или сторонами (включая контракты и финансирование риска);

7) сохранение риска при наличии полной информации.

Рассмотрим методы обработки риска, установленные ISO 31000:2009 [2].

- Обходной путь риска посредством решения не начинать или не продолжать деятельность, которая провоцирует появление риска. По своей сути этот метод аналогичен уклонению от риска и не применим для малых предприятий.

- Метод сохранения или увеличения риска с целью исследовать обстоятельство аналогичен принятию риска. Однако при принятии риск исследуется, оцениваются его вероятность и степень влияния, затраты и возможные преимущества; уровень остаточного риска не превышает уровень риска, допустимый для компании. При сохранении или увеличении риска вероятность и влияние риска не могут быть точны определены руководством компании, так же как и потенциальные затраты и преимущества. При этом уровень остаточного риска может быть равен или даже превышать уровень присущего риска. Это может произойти, поскольку согласно определению 2.27 [2] остаточным признается риск, который остается после обработки риска, при этом в соответствии с примечанием 1 к определению 2.27 [2] остаточный риск может содержать в себе неидентифицированный риск. В отличие от определения остаточного риска, сформулированного в ISO 31000:2009, согласно COSO остаточный риск — это риск, остающийся после принятия руководством мер по реагированию на риск. При этом уточняется, что остаточный риск представляет собой риск, остающийся после эффективного выполнения запланированных руководством действий по снижению присущего риска. Способ «сохранение или увеличение риска» может быть использован предприятиями малого бизнеса, поскольку у руководства компании не всегда бывает достаточно профессиональных знаний и навыков для принятия объективного управленческого решения по реагированию на выявленные риски предприятия.

- Удаление источника риска. Согласно определению 2.16 [2] под источником риска понимается элемент, который сам по себе или в комбинации с другими имеет внутренний потенциал для возникновения риска. В COSO удалению риска также соответствует метод «уклонение от риска». В отношении предприятий малого бизнеса применение данного способа ограничено.

- Изменение вероятности. Изменение последствий. Согласно COSO [стр. 71, 2] руководство при принятии решения о реагировании на риск оценивает воздействие этой реакции на вероятность и влияние рисков, т. е. каждый из способов реагирования на риск, указанных нами ранее, влечет за собой изменение вероятности и последствий действия рисков, которое будет различаться в зависимости от специфики финансово-хозяйственной деятельности предприятия. Исходя из этого методы изменения вероятности и последствий влияния действия риска применимы для предприятий малого бизнеса с учетом положений, указанных нами ранее.

- Разделение риска с другой стороной или сторонами (включая контракты и финансирование риска). Данный метод по своей сути близок к перераспределению риска. Метод применим для предприятий малого бизнеса с учетом положений, указанных нами ранее.

- Сохранение риска при наличии полной информации. Метод аналогичен принятию риска. Указанный метод также применим для предприятий малого бизнеса с учетом положений, указанных нами ранее.

Ниже в таблице 2 нами были обобщены результаты анализа методов реагирования на риск, установленные COSO и ISO 31000:2009.

Итак, роль выбора комплекса мер реагирования на идентифицированные риски для предприятий малого бизнеса очень велика, ведь компании такого масштаба зачастую гораздо сильнее подвержены им, чем более крупные организации. Это происходит из-за воздействия ряда негативных факторов, сопутствующих их финансово-хозяйственной деятельности. Все методы реагирования на риск, применяемые экономическими субъектами на сегодняшний день, официально были закреплены в ряде международных стандартов. Среди прочих наиболее применяемым на территории России стал комплекс стандартов COSO. Именно поэтому нами были рассмотрены методы реагирования на выявленные риски предприятия, описанные в нем. Однако в 2012 г. на территории Российской Федерации в действие был введен также стандарт ISO 31000:2009 «Риск-Менеджмент — Принципы и руководства». Исходя из этого нами также были рассмотрены и проанализированы методы по реагированию на риски, описанные в нем в сравнении с методами, указанными в COSO. Особо стоит отметить, что в ISO 31000:2009 понятие «методы реагирования на риск» не применяется, а вместо него используется термин «методы обработки риска». В ходе проведения анализа нами было установлено, что из четырех методов, описанных в COSO, предприятиями малого бизнеса могут применяться только три: сокращение риска, перераспределение риска и принятие риска. В стандарте ISO 31000:2009 в отличие от COSO методов обработки риска выделяется гораздо больше, однако некоторые из них близки по своей сути и аналогичны содержанию методов реагирования, описанных в COSO. Среди методов, описанных в стандарте, малыми предприятиями могут быть применены только пять, а именно — изменение вероятности, изменение последствий действия риска, разделение риска с другой стороной, сохранение или увеличение риска с целью исследовать обстоятельство, сохранение риска при наличии полной информации.

Таблица 2

Анализ методов воздействия на риск, установленных COSO и ISO 31000:2009

|

№ п/п |

Метод реагирования на риск, установленный COSO |

Метод обработки риска, установленный ISO 31000:2009 |

Возможности применения метода предприятиями малого бизнеса |

Ограничения для применения метода предприятиями малого бизнеса |

|

1. |

Уклонение от риска Закрытие производства определенного вида готовой продукции, отказ от выхода на новые рынки, принятие решения о продаже подразделения, переквалификация производства и др. |

1. Обходной путь риска посредством решения не начинать или не продолжать деятельность, которая провоцирует появление риска. 2. Удаление источника риска. 3. Изменение вероятности. 4. Изменение последствий |

У данного метода отсутствуют возможности для применения предприятиями малого бизнеса |

1. Отказ от рискованного вида деятельности ведет к потере всех возможных выгод, связанных с ним. 2. Рискованный вид деятельности, является основным или единственным |

|

2. |

Сокращение риска Диверсификация, введение лимитов, формирование резервов, уменьшение времени нахождения в опасных зонах и др. |

1. Изменение вероятности. 2. Изменение последствий |

1. Установление лимитов будет способствовать экономии ресурсов компании, а также снижению уровня риска. 2. Образование резервов не должно вызвать сложностей по применению, поскольку технология их создания была подробно описана и закреплена на законодательном уровне. 3. Использование сокращения времени нахождения в опасных зонах зависит от специфики деятельности организации |

1. Применение диверсификации потребует организации новых рабочих мест, а также затрат в виде выплаты зарплаты, при этом объем ресурсов предприятия ограничен, а имеющиеся ресурсы экономятся. Кроме того, руководство может не иметь достаточного багажа знаний и практических навыков в области управления бизнесом для осуществления диверсификации видов деятельности |

|

3. |

Перераспределение риска Хеджирование, страхование и передача определенного вида деятельности сторонней организации и др. |

1. Разделение риска с другой стороной или сторонами (включая контракты и финансирование риска). 2. Изменение вероятности. 3. Изменение последствий |

1. Хеджирование будет применяться только компаниями, сталкивающимися с валютным риском. 2. Страхование может снизить риски предприятия, но применять его следует применять в случаях, когда вероятность наступления события имеет крайне низкую величину, а возможные негативные последствия чреваты колоссальными для предприятия убытками |

1. Передача определенного вида деятельности другой компании может означать дополнительные расходы финансовых ресурсов компании |

|

4. |

Принятие риска: «Самострахование», непосредственное принятие риска, удержание риска (одновременное самострахование и принятие риска) и др. |

1. Сохранение или увеличение риска с целью исследовать обстоятельство. 2. Сохранение риска при наличии полной информации. 3. Изменение вероятности. 4. Изменение последствий |

1. Сумма образуемого резерва, как правило, равняется сумме, необходимой для полного покрытия возможного ущерба, уровень риска, принятый организации, не превышает пределы допустимого уровня риска |

1. Применение указанного метода предприятиями малого бизнеса носит ограниченный характер в силу отсутствия достаточного объема ресурсов для создания резерва |

Рецензенты:

Горшенин В.В., д.э.н., профессор, профессор кафедры международного менеджмента ФГБОУ ВПО Южно-Уральского государственного университета (НИУ), г. Челябинск;

Довбий И.П., д.э.н., доцент, заведующий кафедрой предпринимательства и менеджмента ФГБОУ ВПО Южно-Уральского государственного университета (НИУ), г. Челябинск.

Библиографическая ссылка

Сайфуллина Р.Р. МЕТОДЫ РЕАГИРОВАНИЯ НА РИСК, ПРИМЕНИМЫЕ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА // Современные проблемы науки и образования. – 2015. – № 1-1.

;

URL: https://science-education.ru/ru/article/view?id=17991 (дата обращения: 22.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

!! Полезно – Сборник статей по целевому управлению. Скачать >

Во вступительной части нашего обзора, в котором мы будем анализировать методы управления рисками, предлагаем начать с красноречивого примера. Когда Тони Хейворд стал генеральным директором “BP” (название до мая 2001 года — “British Petroleum”) в 2007 году, он поклялся сделать безопасность своим главным приоритетом. Среди новых правил, которые он установил, были требования, чтобы все сотрудники использовали крышки на кофейных чашках при ходьбе и воздерживались от текстовых сообщений во время вождения. Три года спустя, под наблюдением Тони Хейворда нефтяная вышка Deepwater Horizon взорвалась в Мексиканском заливе, вызвав одну из самых страшных техногенных катастроф в истории. Комиссия по расследованию (США) приписала это бедствие управленческим ошибкам, которые нанесли урон “способности вовлечённых лиц идентифицировать риски, с которыми они столкнулись, и правильно оценить, сообщить и устранить их”. Именно об идентификации, оценке, предупреждении и устранении рисков мы и будем говорить.

Какие риски существуют в жизни предприятия?

Согласно глобальному исследованию по управлению рисками “Aon”, основанного на проводимом два раза в год опросе с почти 2000 ответов, принадлежащими государственным и частным компаниям всех размеров и широкому кругу отраслей, основными десятью рисками, которые угрожают предприятию стали:

- ущерб репутации/бренду;

- экономическое замедление/медленное восстановление;

- увеличение конкуренции;

- нормативные/законодательные изменения;

- киберпреступность/взлом/вирус/вредоносные коды;

- отсутствие новшеств/неудовлетворение потребности клиентов;

- неспособность привлечь или сохранить лучших специалистов;

- прерывание бизнеса;

- политический риск/неопределённость;

- гражданская ответственность.

Итак, начало положено. Риски идентифицированы. Но, прежде чем продолжить, необходимо раскрыть суть самого риск-менеджмента. И начнём с истории, потому что “Народ, не знающий своего прошлого, не имеет будущего” (М. Ломоносов).

“Истинная разделительная линия между тем, что мы должны назвать древними временами и современностью, заключается в овладении риском”.

Какова история управления рисками? В одной очень интересной книге на эту тему “Против богов: замечательная история риска” утверждается, что истинная разделительная линия между тем, что мы должны назвать древними временами и современностью, заключается в овладении риском. В этой книге Питер Л. Бернстайн утверждает, что когда люди начали понимать, как предсказывать риски и управлять ими, они также начинали понимать, что будущее будет содержать не только случайные события, порождённые волей богов или капризами природы.

Некоторые историки считают, что самая ранняя концепция управления рисками возникла из-за игр. За тысячи лет до того как пользователи интернета могли играть в онлайн-покер, люди в разных древних цивилизациях играли в настольные игры и кости, которые превратились в шахматы и шашки более двух тысяч лет назад.

Исторические свидетельства того, что игры породили теорию вероятностей, важную для управления рисками, получены из работ Данте и Галилея. Знаменитые математики, Паскаль и Ферма, писали друг другу об азартных играх в 1600-х годах, и эта переписка, как полагают, дала начало современной теории вероятностей, используемой сегодня.

Если рассмотреть роль страхования в управлении рисками, то его истоки можно проследить до древних времён. Например, общества взаимопомощи и захоронения были задокументированы ещё в первые дни древнего Рима. Они считаются предшественниками современных страховых компаний.

Заканчивая краткий экскурс в историю, делаем вывод: в любой момент истории, когда люди управляли бизнесом, армиями или целыми странами, наверняка были люди, нанятые для управления рисками с помощью инструментов, которыми они обладали в то время.

Как и любая дисциплина, риск-менеджмент требует описания процессов и систематизации. Первым шагом в создании эффективной системы управления рисками является понимание качественных различий между типами рисков, с которыми сталкиваются организации. Исследования показывают, что риски попадают в одну из трёх категорий. События риска из любой категории могут быть фатальными для стратегии компании и даже для её выживания.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Предотвратимые риски

Это внутренние риски, возникающие внутри организации, которые поддаются контролю и должны быть устранены или исключены. Примерами являются риски, связанные с несанкционированными, незаконными, неэтичными, неправильными или неуместными действиями сотрудников и менеджеров, а также риски сбоев в обычных рабочих процессах. Безусловно, у компаний должна быть зона терпимости к дефектам или ошибкам, которые не причинят серьёзного ущерба предприятию и для которых достижение полного избегания будет слишком дорогостоящим. Но в целом компании должны стремиться устранить эти риски, поскольку они не получают стратегических выгод от их принятия. Сотрудник, подкупающий местного чиновника, может принести компании некоторую краткосрочную прибыль, но со временем такие действия приведут к снижению стоимости компании.

Эта категория рисков лучше всего управляется посредством активной профилактики: мониторинга операционных процессов и направления поведения людей и решений в отношении желаемых норм. Поскольку уже существует достаточное количество литературы по подходу на основе правил, мы отсылаем заинтересованных читателей к боковой панели “Менеджмент управления персоналом” вместо развёрнутого обсуждения лучших практик в данном обзоре.

Стратегические риски

Компания добровольно принимает на себя некоторые риски, чтобы увеличить доход от своей стратегии. Банк принимает на себя кредитный риск, например, когда он одалживает деньги; многие компании берут на себя риски благодаря своим исследованиям и разработкам.

Стратегические риски сильно отличаются от предотвратимых рисков, потому что они не являются нежелательными по своей природе. Стратегия с высокими ожидаемыми доходами обычно требует от компании принятия на себя значительных рисков, и управление этими рисками является ключевым фактором для получения потенциальной выгоды. “BP” согласилась с высоким риском бурения на несколько миль ниже поверхности Мексиканского залива из-за высокой стоимости нефти и газа, которые она надеялась добывать.

Стратегическими рисками нельзя управлять с помощью модели управления на основе правил. Вместо этого вам нужна система управления рисками, предназначенная для уменьшения вероятности того, что предполагаемые риски действительно материализуются, и для улучшения способности компании управлять или сдерживать события рисков в случае их возникновения. Такая система не помешает компаниям предпринимать рискованные предприятия; напротив, это позволило бы компаниям брать на себя рискованные предприятия с более высокой прибылью, чем конкуренты с менее эффективным управлением рисками.

Внешние риски

Некоторые риски возникают в результате событий вне компании и находятся вне её влияния или контроля. Источники этих рисков включают стихийные и политические бедствия и крупные макроэкономические сдвиги. Внешние риски требуют ещё одного подхода. Поскольку компании не могут предотвратить такие события, их руководство должно сосредоточиться на идентификации (как правило, это очевидно в ретроспективе) и смягчении их воздействия.

Компании должны адаптировать свои процессы управления рисками к этим различным категориям. Хотя подход, основанный на соблюдении нормативных требований, эффективен для управления предотвратимыми рисками, он полностью недостаточен для стратегических рисков или внешних рисков, которые требуют принципиально другого подхода, основанного на открытых и явных обсуждениях рисков. Однако это легче сказать, чем сделать; обширные поведенческие и организационные исследования показали, что люди имеют сильные когнитивные искажения, которые не позволяют им думать о риске и обсуждать его, пока не станет слишком поздно.

Таблица 1.

| Вид риска | Описание |

| Рыночный | Общий риск финансовых потерь, связанных с изменением цен на все продукты, составляющие портфель. Он включает риск изменения процентных ставок, валютный риск, фондовый риск и товарный риск.

Процентный риск или процентная ставка является финансовый риском потому, что продукт теряет свою ценность в результате уменьшения или увеличения процентных ставок. Валютный риск — это финансовый риск потери стоимости инвестиций из-за изменения обменных курсов. Фондовый риск — это возможность понести потери капитала между моментом приобретения актива и моментом его перепродажи. Например, клиент покупает пакет акций. Всего 100€ первого января 2019 года и перепродаёт через неделю. Однако 8 января 2019 года цена акций упала до 90€. Между моментом покупки и продажи прошла неделя, и акция потеряла 10€. Клиент потерял 10€. Товарный риск напрямую влияет на компании, занимающиеся производством и переработкой сырья и энергии. Например, производители автомобилей зависят от стоимости сырья. Свинец и алюминий составляют около 25% производственных затрат. Из-за подорожания сырья, компании теряют прибыль, что также выражается в падении цен на акции. |

| Кредитный | Финансовый риск того, что качество погашения заёмщиком будет снижено, что может привести к падению стоимости долгового обеспечения. |

| Риск ликвидности | Финансовый риск невозможности перепродать ценные бумаги из-за недостаточного объёма транзакций. Мы говорим о ликвидном рынке, когда объём сделок достаточно высок, чтобы можно было без проблем продавать ценные бумаги.

Пример. Человек, которому нужно переехать, хочет быстро продать свою квартиру, чтобы купить другую. Здесь риск ликвидности отражается в невозможности сделать «доступными» деньги, доступные человеку через владение его квартирой. Чтобы быстро реализовать актив, его, безусловно, придётся продавать по цене ниже его реальной стоимости. |

| Инвестиционный | «Риск» в инвестициях означает колебания доходности (размытие). Небольшие колебания доходности называются «низким риском», а большие колебания называются «высоким риском».

Например, при сравнении акций венчурной компании с акциями «Toyota», цена венчурных акций может значительно колебаться (например, в 10 раз за несколько дней) по сравнению с акциями «Toyota». В этом случае венчурные акции более рискованные (по сравнению с акциями «Toyota»). |

| Операционный | Операционный риск соответствует потенциальным потерям, вызванными ошибками, совершенными человеческими или материальными ресурсами: сбоями программного обеспечения, мошенничеством, ошибками ввода и т. д.

Дело, которое наделало много шума во Франции: дело Жерома Кервьеля. Этот трейдер заставил «Societe Generale» потерять 6,3 миллиарда евро в 2007 году. Этот случай рассматривается как мошенничество и является частью операционных рисков. |

| Юридический | Согласно определению, данному Банком Италии, юридический риск может быть определён как риск наложения судебных или административных санкций, значительных финансовых потерь или ущерба репутации в результате нарушения обязательных норм (закона или регулирования) или саморегулирования (уставы, кодексы поведения). |

| Налоговый | Внедрение системы управления налоговыми рисками должно не только способствовать управлению и решению, а также уменьшать налоговые риски. |

| Информационный | Информация, которая обрабатывается правильно, стала важным активом. Чем выше ценность информации, тем более уязвимой становится компания в случае потери данных (например, из-за утечки данных, кибератак или мошенничества). |

| Маркетинговый | Четыре маркетинговых риска, с которыми сталкиваются компании в современном деловом мире:

восприятие и ценность бренда; принадлежность (негативные ассоциации при потере репутации партнёрами); провал рекламной кампании; неадекватная маркетинговая стратегия. |

После подробной идентификации и систематизации рисков, перейдём к следующему этапу — оценке риска.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Оценка риска

Оценка риска используется для анализа влияния выявленных рисков на компанию. Вероятность возникновения и возможный размер ущерба используются для оценки. Если количественная оценка не может быть проведена из-за недостатка данных, риски должны оцениваться на основе качественных критериев. Визуализация с помощью портфеля рисков может быть полезна для оценки риска. Анализ и оценка взаимодействия отдельных рисков также играет важную роль. В большинстве случаев незначительные индивидуальные риски в сочетании друг с другом часто представляют значительный экзистенциальный риск и требуют других мер в контексте управления рисками.

Предупреждение и устранение рисков

Контроль рисков помогает найти способы реагирования на выявленные и оценённые риски. Различные меры и стратегии должны помочь сбалансировать возможности и риски. Стратегия риска должна быть адаптирована к общей корпоративной стратегии. Для этого у компаний есть четыре варианта управления:

- избегание рисков при одновременном отказе от бизнеса;

- снижение рисков;

- переход рисков (например, передача в страховую компанию);

- принятие риска на себя.

Всё управление рисками должно подвергаться мониторингу, который обычно проводится внутренним аудитом. Таким образом можно контролировать и обеспечивать качество и функциональность управления рисками и всеми используемыми инструментами. В то же время должна также иметь место передача информации о рисках, с помощью которой все соответствующие данные могут быть своевременно переданы ответственному лицу. Это повышает осведомлённость о рисках компании.

Инструменты управления рисками:

- резервирование — управление риском, который не может быть передан;

- страхование — возможность возмещения материального ущерба от проявления риска;

- хеджирование — перенос ценовых рисков с одной компании на другую;

- распределение — распределение риска между участниками сделки;

- диверсификация — уменьшение совокупной подверженности риску путём распределения вложений и/или обязательств;

- минимизация — сохранение баланса активов и обязательств с целью свести к минимуму колебания чистой стоимости портфеля.

Посмотрите правде в глаза. Хотя вы уверены, что ваш проект будет успешным, всегда есть вероятность, что что-то пойдёт не так. Управление рисками — это постоянная деятельность, поэтому вы должны продолжать выявлять и регистрировать новые риски по мере их возникновения в течение деятельности компании.

Создание списка рисков — хорошая отправная точка, но этого недостаточно. Вам также нужен план действий для каждого риска, чтобы иметь возможность эффективно управлять ими.

Существует 5 основных способов управления риском: принятие, предотвращение, перенос, смягчение и эксплуатация. Вот подробный взгляд на каждый из них.

Принятие риска

Принятие риска означает, что, хотя вы определили его и зарегистрировали в программном обеспечении для управления рисками, вы не предпринимаете никаких действий. Вы просто принимаете, что это может произойти, и решаете разобраться с этим, если это произойдёт.

Это хорошая стратегия для использования при очень небольших рисках — рисках, которые не окажут большого влияния на ваш проект, если они произойдут, и с ними можно легко справиться, если или когда они возникнут. Создание альтернативной стратегии управления рисками или принятие мер по борьбе с риском может занять много времени, поэтому зачастую лучше использовать свои ресурсы.

Предотвращение риска

Вы также можете полностью изменить свои планы, чтобы избежать риска. Избегайте риска. Это хорошая стратегия для случаев, когда риск имеет потенциально большое влияние на ваш проект. Например, если в январе финансовая команда вашей компании занята ведением корпоративных счетов, провести их в январе через учебный курс для изучения нового процесса не будет хорошей идеей. Есть риск, что счета не будут сделаны, поскольку в январе все они будут слишком заняты, чтобы посещать тренинги или применять новые знания, даже если они действительно посещают семинары. Вместо этого было бы лучше избегать января для обучения полностью. Измените план проекта и запланируйте обучение на февраль, когда основная часть бухгалтерских работ закончится.

Перенос риска

Перенос риска — это стратегия управления рисками, которая используется не очень часто и обычно встречается в проектах, где участвуют несколько сторон. По сути, вы передаёте влияние и управление риском кому-либо ещё. Например, если у вас есть сторонний договор на написание кода вашего программного обеспечения, вы можете перенести на него риск того, что в коде возникнут ошибки. Затем они будут нести ответственность за управление этим риском, возможно, путём дополнительного обучения.

Обычно договорённости о передаче записываются в проектные контракты. Страхование является ещё одним хорошим примером. Если вы перевозите оборудование в рамках вашего проекта, а фургон попал в аварию, страховая компания будет нести ответственность за предоставление нового оборудования для замены того, которое было повреждено. Проектная команда признает, что несчастный случай может произойти, но они не будут нести ответственность, поскольку теперь это является обязанностью страховой компании.

Смягчение риска

Смягчение риска, вероятно, является наиболее распространённой методикой управления рисками, используемой для оценки риска. Это также самый простой для понимания и самый простой в реализации способ. Что означает смягчение, так это то, что вы ограничиваете влияние риска, чтобы в случае его возникновения проблема, которую он создаёт, была меньше и её способы её решения легче.

Например, если вы запускаете новую стиральную машину, а отдел продаж должен продемонстрировать её покупателям, существует риск, что отдел продаж не поймёт продукт и не сможет сделать хорошую презентацию. В результате они будут делать меньше продаж, и будет меньше доходов для компании.

Стратегия смягчения в этой ситуации будет состоять в том, чтобы обеспечить хорошее обучение для отдела продаж. Может всё же быть шанс, что некоторые члены команды или не понимают продукт, или они пропускают тренинг, или они просто не являются экспертами в стиральных машинах и никогда не будут, но влияние риска будет намного меньше, так как большая часть команды сможет эффективно продемонстрировать новый продукт.

Вы можете смягчить воздействие так, как в этом примере, и вы также можете смягчить вероятность его возникновения. Действия будут в целом одинаковыми; иногда вам нужно будет выполнить несколько задач, чтобы уменьшить вероятность возникновения риска, и несколько отдельных задач, чтобы уменьшить влияние риска в случае его возникновения.

Эксплуатация

Принятие, предотвращение, перенос и смягчение рисков прекрасно подходят для случаев, когда риск оказывает негативное влияние на проект. Но что, если риск оказывает положительное влияние?

Например, риск того, что новые стиральные машины будут настолько популярны, что у нас не будет достаточно персонала, чтобы провести демонстрации? Это положительный риск — то, что принесло бы пользу проекту и компании, если бы это произошло. В этих случаях мы хотим максимально увеличить вероятность того, что риск случится, а не остановить его или передать выгоду кому-то другому!

Эксплуатация — это стратегия управления рисками, используемая в таких ситуациях. Ищите способы, как заставить риск случиться, или способы усилить воздействие, если оно произойдёт. Можно обучить дополнительный персонал по продажам, чтобы они также демонстрировали стиральную машину и проводили больше дополнительного маркетинга, чтобы увеличить вероятность того, что у новой машины будет большой спрос, и есть люди, которые при необходимости смогут сделать презентации.

Это 5 стратегий управления рисками, которые вы можете использовать для управления рисками в вашем проекте. Вероятно, вы обнаружите, что используете комбинацию техник, выбираете стратегии, которые наилучшим образом соответствуют рискам вашего проекта и навыкам вашей команды. Однако когда вы приближаетесь к потенциальному риску, убедитесь, что вы записали план действий в свой журнал рисков и ведёте его в соответствии с последними достижениями в управлении рисками.

В управлении проектами нулевого риска не существует. Всегда существует вероятность того, что ваш проект пойдёт не по плану. Поэтому идея состоит в том, чтобы предвидеть и максимально ограничивать риски, которые могут возникнуть, в попытке уменьшить их влияние на бесперебойную работу проекта.

Начиная запуск проекта, вы должны настроить управление рисками: выявить слабые места вашего проекта, подумать о действиях по предотвращению рисков и обдумывать способы их решения/устранения. Подготовившись таким образом, вы избежите дестабилизации при возникновении непредвиденных событий.

Невозможно предвидеть все риски, однако тщательный анализ рисков — это хороший способ гарантировать успех вашего проекта.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Общие методы управления рисками

Уклонение — лучшее средство контроля потерь. Это потому, что, как следует из названия, вы полностью избегаете риска. Если ваши усилия по предотвращению потерь были успешными, то вероятность того, что вы понесёте убыток (от этого конкретного фактора риска) составляет 0%. Вот почему уклонение, как правило, является первым из рассмотренных методов контроля риска. Это средство полного устранения угрозы. Например, инвестор хочет купить акции нефтяной компании, но цены на нефть значительно упали за последние несколько месяцев. Существует политический риск, связанный с добычей нефти, и кредитный риск, связанный с нефтяной компанией. Он оценивает риски, связанные с нефтяной отраслью, и решает избежать участия в компании. Это известно как уклонение от риска.

Предотвращение потерь — это метод, который ограничивает, а не устраняет потери. Вместо того чтобы полностью избегать риска, этот метод принимает риск, но пытается минимизировать потери в результате этого. Например, хранение инвентаря на складе означает, что он подвержен краже. Однако, поскольку на самом деле не существует способа избежать этого, разработана программа предотвращения потерь, чтобы минимизировать потенциальные риски. Эта программа может включать патрулирование территории, установку видеокамер и наличие охраняемых хранилищ.

Снижение потерь — это метод, который не только принимает риск, но и принимает тот факт, что потеря может возникнуть в результате риска. Этот метод стремиться минимизировать потери в случае какого-либо типа угрозы. Например, компании может потребоваться хранить легковоспламеняющиеся материалы на складе. Руководство компании понимает, что это необходимый риск, и решает установить на складе современные разбрызгиватели воды. В случае пожара сумма потерь будет сведена к минимуму.

Разделение — это метод контроля риска, который включает рассеивание ключевых активов. Это гарантирует, что если что-то катастрофическое произойдёт в одном месте, влияние на бизнес будет ограничено активами только в этом месте. С другой стороны, если бы все активы были в этом месте, то бизнес столкнулся бы с гораздо более серьёзной проблемой. Примером этого является случай, когда компания использует географически диверсифицированную рабочую силу.

Дублирование — это метод контроля риска, который по существу включает создание плана резервного копирования. Сбой сервера информационных систем не должен останавливать весь бизнес. Вместо этого резервный или аварийный сервер должен быть легкодоступен в случае сбоя основного сервера. Другой пример дублирования в качестве метода контроля риска — использование компанией службы аварийного восстановления.

Диверсификация — это метод контроля риска, который распределяет бизнес-ресурсы для создания нескольких направлений бизнеса, которые предлагают различные продукты и/или услуги в различных отраслях. При диверсификации существенная потеря дохода от одного направления бизнеса не нанесёт непоправимого ущерба конечному финансовому результату компании.

Заключение

Управление рисками сильно отличается от управления стратегией. Управление рисками фокусируется на негативе — угрозах и неудачах, а не на возможностях и успехах. Это идёт вразрез с культурой “можно сделать”, которую старается поддерживать большинство команд-лидеров при реализации стратегии. И многие лидеры склонны сбрасывать со счетов будущее; они неохотно тратят время и деньги сейчас, чтобы избежать неопределённой проблемы в будущем. Кроме того, снижение риска обычно включает в себя распределение ресурсов и диверсификацию инвестиций, что является противоположностью интенсивной направленности успешной стратегии.

По этим причинам большинству компаний нужен отдельный департамент для управления стратегическими и внешними рисками. Размер департамента риск-менеджмента будет варьироваться от компании к компании, но группа должна отчитываться непосредственно перед топ-командой.

Действительно, поддержание тесных отношений со старшим руководством, возможно, будет самой важной задачей; способность компании противостоять угрозам во многом зависит от того, насколько серьёзно руководители воспринимают свою функцию управления рисками, когда светит солнце, а на горизонте нет облаков.

Это то, что отделяло банки, потерпевшие крах в финансовом кризисе, от тех, которые выжили. Обанкротившиеся компании перевели управление рисками в режим соответствия; их риск-менеджеры имели ограниченный доступ к высшему руководству и своим советам директоров. Кроме того, руководители обычно игнорировали предупреждения риск-менеджеров о высокоэффективных методах управления рисками. В отличие от этого, “Goldman Sachs” и “JPMorgan Chase”, две компании, которые хорошо пережили финансовый кризис, обладали сильными внутренними функциями управления рисками и руководящими группами, которые понимали и управляли многочисленными рисками подверженности компаний. Барри Зуброу, директор по управлению рисками в “JPMorgan Chase”, сказал:

“Возможно, у меня есть звание, но Джейми Даймон [генеральный директор] — главный специалист по управлению рисками компании”. Формализация и стандартизация моделей управления может смягчить некоторые критические риски, но не все из них. Активное и экономически эффективное управление рисками требует, чтобы менеджеры систематически думали о множественных категориях рисков, с которыми они сталкиваются, для того чтобы они могли своевременно применить соответствующие методы управления рисками для каждой из категорий. Методы управления рисками позволяют нейтрализовать шаблонный взгляд: “Видеть мир, не таким, каким нам бы хотелось, чтобы он был, а таким, каков он есть”.

В свою очередь, мы надеемся, что наш обзор поможет вам идентифицировать, оценить, предупредить и устранить все категории рисков, с помощью верно сформулированной стратегии управления, что приведёт к процветанию и стабильности вашей компании.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта bbooster.online

При запуске нового бизнеса или проекта необходима подготовка к форс-мажорным ситуациям. Грамотные методы управления рисками помогут свести убытки к минимуму и не упустить прибыль даже в критической ситуации. Поэтому грамотный риск-менеджмента в финансовой сфере на вес золота. С какими рисками можно столкнуться в бизнес-среде и какие методы их «укрощения» использовать — разберемся в материале.

Методы управления рисками: сфера применения, преимущества и недостатки

При запуске нового бизнеса или проекта необходима подготовка к форс-мажорным ситуациям. Грамотные методы управления рисками помогут свести убытки к минимуму и не упустить прибыль даже в критической ситуации. Поэтому грамотный риск-менеджмент в финансовой сфере на вес золота. С какими рисками можно столкнуться в бизнес-среде и какие методы их «укрощения» использовать — разберемся в материале.

Какие риски существуют в жизни предприятия?

Чтобы управлять рисками, их вначале выявляют и измеряют. Для каждой организации набор присущих ей угроз отличается зависимо от рода деятельности, окружающей обстановки. Необходимо их идентифицировать, проанализировать, а потом подбирать подходящие методы борьбы с ними.

В зависимости от последствий выделяют 2 группы рисков:

- Чистые — приводят к убыткам в бизнесе.

- Спекулятивные — могут привести к убыткам или дополнительной финансовой прибыли.

В деятельности предприятия зачастую встречаются следующие угрозы:

- Производственные — невыполнение производственного плана в силу неблагоприятных внутренних или внешних обстоятельств;

- Кадровые — возникают при подборе персонала не отвечающего целям организации, потере ключевых сотрудников, приводят к утечке информации, ухудшению репутации, финансовым потерям;

- Коммерческие — возможные потери при закупке/реализации продукции;

- Финансовые — неосуществление организацией своих финансовых обязательств из-за задолженностей, инфляции, изменения курса валют или по каким-либо другим причинам.

- Инвестиционные — упущенные возможности, снижение сумм дивидендов, прямые убытки из-за неправильных решений, падения конъюнктуры, ненадежных должников.

Это лишь краткий перечень опасностей, которые угрожают бизнесу. В каждой сфере хозяйствования присутствуют свои специфические. Нужно знать, как их оценить и разработать стратегию реагирования.

Хотите получить навыки построения карты рисков, анализа способов реагирования на риски?

Записывайтесь на курс и пройдите обучение по собственному графику!

Курсы по стратегическому планированию

Общие методы управления рисками

Методы риск-менеджмента — это направленные действия по снижению степени существующих угроз и возможных убытков. Они работают только тогда, когда выбраны правильно. По механизму все методы делятся на 4 большие группы.

1. Уклонение: преимущества и недостатки метода

Из названия понятно, что метод уклонения предполагает избегание опасных ситуаций:

- не заключать сделки с партнерами с сомнительной репутацией;

- отказываться от сотрудничества с непроверенными организациями;

- не внедрять инновационные проекты, если существует хоть малейшая возможность неудачи.

Такая стратегия, возможно, избавит от множества непредвиденных опасностей, но она будет тормозить развитие компании и станет причиной упущения многих выгодных инвестиционных решений.

Страхование — один из популярных методов уклонения, когда ответственность за возмещение убытков передается страховой компании. Он позволяет решить вопрос неопределенности и финансовой устойчивости компании. Но у этого защитного механизма есть свои недостатки:

- невозможно застраховаться от всех угроз;

- страховые платежи вносятся, даже если опасная ситуация никогда не наступит;

- влиятельность страховых компаний ограничена, поэтому они не могут предоставить полную защиту от всех угроз.

2. Локализация: при каких условиях используется

Метод локализации применяется только для угроз, которые легко предугадать и можно в какой-то степени изолировать. Отдельные высокоопасные этапы, участки работы передаются подразделениям, где над ними устанавливается жесткий контроль. На практике применяются следующие механизмы:

- Создается небольшая дочерняя фирма, которая берет на себя разработку и реализацию инновационных проектов. Опасные проекты изолируются от основной деятельности компании.

- Для реализации рискованного проекта заключается сделка между несколькими компаниями. Его разработкой занимается специально сформированная обособленная команда специалистов.

3. Рассеивание (диссипация): гибкий инструмент управления

Диссипация или рассеивание предполагает распределение существующих угроз между бизнес-партнерами. При этом создаются концерны, акционерные общества, другие формы кооперации.

Популярной формой метода диссипации является диверсификация — снижение концентрации опасностей за счет расширения линейки продукции, сфер деятельности, рынков продажи, списка поставщиков. Если по какому-нибудь направлению предприятие понесет потери, оно сможет компенсировать их за счет других.

4. Методы компенсации: разработка механизмов предупреждения убытков

Методы компенсации самые многочисленные и часто применяемые, но требуют глубокого анализа, тщательного планирования деятельности предприятия. Они позволяют предупредить опасные ситуации и смягчить финансовые потери.

Также к методам компенсации относится хеджирование — заключение сделок, контрактов с учетом возможных изменений в курсе валют и ценовой политике. Такой подход позволяет застраховаться, сделать доходы и убытки предсказуемей, но при этом размер возможной прибыли снижается.

Для примера рассмотрим аграрную компанию. Она заключает контракт на поставку пшеницы, но самого урожая еще нет. Есть угроза срыва сделки и, чтобы застраховаться, компания приобретает опцион на точно такую же партию пшеницы.

Кадровые риски: сложно предсказать, еще сложнее управлять

Кадровые риски сложно прогнозируемы и сильно влияют на благополучие организации. В условиях современной, основанной на знаниях, экономики квалификация и опыт персонала отыгрывают одну из ключевых ролей в развитии компании. Человеческие ресурсы наиболее непредсказуемы. В отличие от остальных активов они могут в один момент уйти, унося за собой ценные знания и умения.

Главная сложность состоит в том, что в поведении людей всегда присутствует фактор иррациональности. Поэтому объективную картину опасностей сформировать сложно. Важно также учесть вероятность, размер возможных убытков каждой из них.

Оптимизация управления кадровыми опасностями предполагает:

- планирование персонала;

- создание резервов под компенсации, льготные выплаты;

- разработку программ мотивации сотрудников;

- контроль уровня квалификации персонала;

- организацию обучения персонала.

Перечисленные меры работают на предупреждение и используются для управляемых угроз. Но на некоторые повлиять практически невозможно. Для них предусмотрены следующие механизмы защиты:

- самострахование — создание финансового резерва под форс-мажорные ситуации;

- аутсорсинг, аутстаффинг — создание кадрового резерва;

- страхование здоровья, жизни сотрудников.

Управление рисками — ключ к финансовой стабильности компании

Грамотно выстроенная система риск-менеджмента на предприятии позволит извлечь из любой угрозы выгоду для предприятия и достойно справиться с кризисными ситуациями. Риск-менеджер должен уметь подбирать подходящие методы управления опасностями и быстро принимать нестандартные, но стратегически выверенные решения.

Пройдите курс «IPFM: Стратегический менеджмент», чтобы стать специалистом по финансовой стабильности компании!

Зарегистрируйтесь и пройдите 1-й урок курса бесплатно!

Проверьте себя. Какой метод управления рисками может негативно сказаться на инвестиционной деятельности компании?

Введение

Проблемы управления рисками являются, с одной стороны, хорошо изученными в российской и мировой практике, о чем свидетельствует большое количество стандартов и руководств в этой области, выработанные механизмы, классификации и алгоритмы управления рисками, многочисленные публикации. Однако во всем многообразии фундаментальных и прикладных исследований данного вопроса нередко отсутствует новизна, отраслевая специфика управления рисками, учет взаимосвязи и взаимовлияния различных рисков. В значительной части исследований описан типовой общеизвестный механизм управления рисками, включающий две составляющие:

- построение в рамках общей системы управления в компании подсистемы управления рисками;

- реализацию типовых процедур и алгоритмов управления рисками: идентификацию, качественную и количественную оценку, выбор методов и способов нивелирования рисков.

Широкое распространение такого механизма управления рисками вполне объяснимо – он сформировался под влиянием системного подхода в общем менеджменте, распространившегося на другие области управления, в т.ч. и на управление рисками.

Однако современная парадигма управления акцентируется не на системном, а на процессном подходе, что означает большую привязку не к системе, а к бизнес-процессам внутри компании. На примере управления рисками можно сказать, что ключевым вопросом в организации работы по управлению рисками становится не формирование централизованной системы управления рисками на предприятии, а ее децентрализация на процессы, встраивание управления рисками в основные, обеспечивающие, поддерживающие и развивающие бизнес-процессы. Процессный подход к управлению рисками все чаще используют на практике промышленные предприятия. Фактически, это альтернатива системному подходу, которая сложилась из практического опыта управления рисками в зарубежных и российских промышленных предприятиях, но слабо освещенная в периодической литературе и учебных материалах по управлению рисками [1], [2],[3].

Изучение организационно-экономических механизмов управления рисками для российских предприятий в настоящее время является высоко актуальным: санкции и ограничение доступа к зарубежным рынкам капитала, политика импортозамещения вынуждают компании полностью пересматривать устоявшиеся хозяйственные отношения, повышают неопределенность внешней среды, а, значит, и уровень риска. В такой ситуации корпоративные механизмы управления рисками, основанные на системном подходе, не справляются с темпами изменений, протекающими во внешней среде. Наиболее ощутимые изменения происходят на промышленных предприятиях, предприятиях торговой сферы, где эффективность производственных блоков напрямую зависит от качества организации ресурсных потоков.

Поэтому цель исследования, по результатам которого подготовлена данная статья, заключалась в систематизации подходов, организационно-экономических механизмов и моделей управления рисками.

Основной акцент в исследовании был сделан на проблемы управления финансовыми рисками, поскольку, во-первых, на них приходится значительная часть предпринимательских рисков компании, а, во-вторых, большинство рисков компании трансформируется в финансовые убытки.

В качестве объектов исследования были выбраны предприятия легкой промышленности, а в качестве предмета исследования – управление рисками на предприятиях легкой промышленности.

В качестве теоретической основы исследования использовались фундаментальные теории в области менеджмента, экономики фирмы, финансового менеджмента, стандартов и методов управления рисками. В частности, были использованы идеи и положения из теории цепочки создания стоимости Майкла Портера, работы И.А. Бланка, материалы актуальных диссертационных исследований, отраслевые отчеты.

Основные аспекты управления финансовыми рисками были изучены в работах И.Т. Балабанова, И.А. Бланка, И.В. Булавы, В.В. Вахитова, А.Е. Величко, В.М. Гранатурова, Н.В. Гриневой, Г.Г. Кадыкова, Р.М. Качалова, Г.Б. Клейнера, М.Н. Крейниной, В.В. Ковалева, И.Я. Лукасевича, Р.С. Сайфулина, Е.С. Стояновой, Е.А. Федоровой, Г.А. Хайдаршиной, Н.В. Хохлова, Б.Б. Хрусталева и др. [1]

В методологическую основу работы легли принципы системности, комплексности. Для проведения расчетов и обоснования использовался сравнительно-сопоставительный анализ, математические и статистические методы.

Основной раздел

В результате проведенного исследования было выявлено, что ключевыми элементами для построения систем управления рисками являются подходы, модели и методологии управления рисками, при этом в литературе они освещены весьма фрагментарно и, как правило, сводятся к типовой методологии управления рисками1.

Ключевые подходы, которые можно выделить, опираясь на обзор источников — активный, адаптивный и консервативный подходы.

При реализации активного подхода к управлению рисками компания стремится упреждать рисковые события, непрерывно осуществлять мониторинг и контроль над рисками. Адаптивное управление, или адаптивный подход строится на адаптации производственно-хозяйственной деятельности к текущей ситуации. При таком подходе компания может контролировать только часть рисков, и, как правило, возмещать часть потерь. Как положительное проявление использования данного подхода можно назвать относительно низкие, по сравнению с активным подходом, затраты на мониторинг и контроль рисков.

Наконец, консервативный подход основан на поглощении компанией или ее партнерами уже реализованных рисков и их последствий. Здесь минимальные затраты на прогнозирование и управление рисками, но могут быть весьма ощутимые последствия ущерба.

В рамках описанных подходов можно выделить модели управления рисками: статические и динамические. Если определение подходов к управлению рисками не вызывает разночтений у различных авторов, то трактовка статических и динамических моделей управления рисками неоднозначна.

Так, по мнению одних экспертов, статичность или динамичность по отношению к рискам можно использовать только для определения категорий рисков. Так, статические риски вызваны непредвиденными изменениями внешней среды, и они несут непоправимый ущерб компании. Динамические же риски связаны с реализацией управленческих решений, циклических макроэкономических колебаний, что приводит к снижению устойчивости и капитализации компании.

Кроме того, считается, что статические риски возникают только один раз в течение жизненного цикла проектов или существования компании, и, их возникновение ведет к ликвидации организации или закрытию проектов. Динамические же риски могут возникать постоянно и не являться критическими.

С другой стороны, в настоящее время активно изучается вопрос о возможности использования метода реальных опционов для снижения негативного влияния рисков. Реальные опционы — это включенные в проект или предусмотренные в рамках производственно-хозяйственной детальности возможности для менеджмента принимать отложенные управленческие решение в нужный момент времени, как правило. В отделанном будущем. Это, чаще всего, ключевые решения: о ликвидации компании (проекта), о расширении бизнеса, диверсификации или сокращении. Таким способом эксперты и разработчики этой методологии пытаются за счет динамических процессов пересмотреть статические элементы системы управления предприятием и избежать критических рисков.

Такой подход, в целом, оправдан, однако его недостатком является привязка событий не только к вероятности проявления события, но и к достаточно длительным срокам прогнозирования этого события.

Наконец, можно выделить третий вариант определения статических и динамических моделей управления рисками.

В статической модели (рисунок 1) риски считаются вполне предсказуемыми и оцениваются до начала проектной или производственной деятельности. Риск-менеджмент в таких моделях сводится только к двум ключевым элементам: созданию резервов и поправок на риск порядка 10-15% бюджета и страхованию рисков. Затраты на создание и поддержание такой системы примерно равны стоимости страхования и являются величиной постоянной. Из недостатков такого подхода можно выделить дороговизну страхования рисков и необходимость пересмотра перечня рисков, поскольку их перечень и степень влияния на проект меняются, а страховые компании в сложившихся условиях хозяйствования в РФ отказываются страховать некоторые виды рисков. По некоторым данных, средняя стоимость страхования предпринимательских рисков составляет 6-8% от стоимости контракта, имущественных рисков — 0,05-1%, рисков ответственности — 0,1-0,5%.

![]()

Рисунок 1. Статическая модель управления рисками [8]

Тем не менее, применение статического метода вполне эффективно при относительно небольших объемах потерь, коротких сроках и небольшой периодичности (цикличности) экономических процессов.

Динамическая модель. Если фирма или предприятие работает в условиях высокой волатильности экономических и производственных процессов, подвержена воздействию не только постоянных, но и переменных динамических рисков, в большинстве случаев не поддающихся строгой систематизации, то на таком предприятии может быть организована постоянно действующая структура — своеобразный штаб управления, осуществляющий координацию деятельности с учётом изменяющейся обстановки. Программа динамического риск — менеджмента основана на экспресс-анализе изменяющейся обстановки, обеспечивает выявление и определение новых существенных (необходимо подчеркнуть, именно «существенных») рисков в процессе реализации программы. Особенно должны учитываться такие виды рисков как: операционные — ошибки и просчеты персонала и руководства, репутационные риски, связанные с положением предприятия и его менеджмента в бизнесе и обществе, экологические и социальные риски. Риски, вызванные процессами глобализации, должны быть учтены изначально и постоянно находиться под наблюдением, ибо такие риски могут иметь катастрофический характер.

Динамические модели управления рисками строятся на принципах немедленного реагирования на изменение контрольных параметров, анализа произошедших отклонений и выработки методов устранения.

![]()

Рисунок 2. Динамическая модель управления рисками [8]

Одним из вариантов динамической модели управления можно считать модель или принцип TPS (Toyota Production System), разработанный и внедренный на заводах ТОЙОТА. В отличие от американской модели конвейера, где остановка производства приравнивалась к ЧП, на заводах ТОЙОТА остановка конвейера по причине выявления или недопущения брака не только поощряется, а является основой корпоративной философии. Суть этой системы состоит в том, что эффективное функционирование всех подразделений компании заключается не столько в недопущении операционных ошибок, сколько в анализе их возникновения и разработке мер по предотвращению их проявлений в будущем.

Несмотря на некоторую нечеткость в теоретических формулировках динамических, процессных моделей управления рисками, на практике в закрытых корпоративных программах управления рисками такой подход применяется достаточно активно. В том числе, и на российских предприятиях. Например, ПАО «Газпром нефть» (таблица 1) в блоке открытых данных сообщает, что компания отказалась от глобальной статичной системы управления рисками в пользу локализации управления рисками по бизнес-процессам. Программа внедрения динамических моделей управления рисками внедряется с 2008 года, и обеспечивает постепенную интеграцию риск-менеджмента в базовые бизнес-процессы первого уровня: добыча, промышленная безопасность, закупки, проекты, а также бизнес-процессы второго уровня – переработку и сбыт. Это дает возможность быстро корректировать текущие отклонения в контуре бизнес – процессов, не прибегая к масштабным изменениям. В случае же масштабных изменений, интегрированная информационная система и система стандартов позволит быстрее перестроить процессы.

Таблица 1. Внедрение интегрированной системы управления в ПАО «Газпром нефть» [6]

| 2008–2010 | 2011–2012 | 2013–2014 |

|---|---|---|

|

— Разработана и одобрена Правлением Концепция внедрения ИСУР , введена в действие Политика в области управления рисками. — Введен в действие стандарт Компании «ИСУР. Порядок выявления, оценки рисков, разработки мероприятий и мониторинга их выполнения». — Расширен периметр ИСУР до 29 объектов (20 дочерних и зависимых обществ и 9 подразделений Корпоративного центра). |

— Расширение периметра ИСУР – дочерние и зависимые общества, крупные проекты. — Систематизированы процедуры риск-менеджмента в управлении крупными проектами. — Внедрено риск-ориентированное планирование во внутреннем аудите. — Начало интеграции системы управления рисками в процесс бизнес-планирования, систематизация информации о рисках и мероприятиях, учитываемых в процессе бизнес-планирования. — Проведен анализ ИСУР на соответствие мировым практикам (Ernst & Young). Было признано, что тенденции развития ИСУР в Компании находятся в соответствии с передовыми трендами. Отличительной характеристикой текущего этапа развития является интеграция процессов ИСУР в процессы принятия управленческих решений. |

Продолжение интеграции системы управления рисками в процесс бизнес-планирования, в том числе: — совершенствование методов количественной оценки рисков; — совершенствование методов анализа рисков в рамках разработки и пересмотра комплексных планов развития месторождений; — интеграция ИСУР с управлением по целям (обоснование целевых показателей эффективности с учетом оценки рисков). Продолжение интеграции процедур риск-менеджмента в операционное управление. Развитие информационной системы, поддерживающей процессы ИСУР. |

Третий компонент — алгоритмы и методологии управления рисками, которые развиваются в рамках описанных статических и динамических моделей.

Наиболее известная методология представлена в таблице 2, она специфична для статических моделей, хотя, безусловно, методы идентификации, количественной, качественной оценки рисков используются и в динамических моделях.

Таблица 2. Типовая методология управления рисками [5]

| № п/п | Этап | Методы |

|---|---|---|

| 1. | Планирование управления рисками | Решения по организации, кадровому обеспечению процедур управления рисками проекта, выбор предпочтительной методологии, источников данных для идентификации риска, временной интервал для анализа ситуации. |

| 2. | Идентификация рисков |

— Brainstorming (метод мозгового штурма); — Метод Делфи; — Идентификация основных причин; — SWOT анализ — Метод Монте-Карло |

| 3. | Качественная оценка рисков |

— экспертный метод, — метод анализа уместности затрат, — метод аналогий. |

| 4. |

— метод корректировки нормы дисконта; — метод достоверных эквивалентов (коэффициентов достоверности); — анализ чувствительности критериев эффективности (чистый дисконтированный доход (NPV), внутренняя норма доходности (IRR) и др.); — метод сценариев; — анализ вероятностных распределений потоков платежей; — деревья решений; — метод Монте-Карло (имитационное моделирование) и др. |

|

| 5. | Планирование реагирования на риски (устранения рисков) |

— избежание риска; — лимитирование концентрации риска; — хеджирование; — диверсификацию; — создание специальных резервных фондов (фонды самострахования или фонд риска); — страхование. |

| 6. | Мониторинг и контроль |

— экспертные методы; — моделирование; — статистические методы. |

Для работы в рамках динамических моделей компаниями могут быть использованы различные методологии: переход к интегрированным системам управления рисками (описаны в таблице 1 на примере «Газпром нефть»), внедрение системы сбалансированных показателей (BSC), использование логистических принципов в управлении отдельными видами рисков.

Построение интегрированной системы управления рисками (ИСУР, упоминается в таблице 1) — довольно масштабная задача, уникальная для различных предприятий. В этом случае сама компания решает, как и каким образом встраивать системы управления рисками в общую систему менеджмента. Использование таких механизмов позволяет достичь высокого уровня динамизма в управлении рисками, однако под силу устойчивым крупным компаниях, для которых инвестиции в разработку и внедрение подобных систем являются обоснованными.

Второй актуальный в настоящее время подход — переход компаний к планированию своей деятельности на основе системы сбалансированных показателей (BSC). В основе классической методики BSC лежит формирование системы ключевых показателей, вытекающее из стратегических целей компании, разнесенных по четырем перспективам: Финансы, Клиенты, Внутренние бизнес-процессы, Обучение и рост. BSC обеспечивает целенаправленный мониторинг деятельности компании, позволяет прогнозировать и упреждать появление проблем, органично сочетает уровни управления, контролирует наиболее существенные финансовые и нефинансовые показатели деятельности компании.

Классическая BSC не подразумевает отдельного учета фактора риска, однако в процессе эволюции у риск-менеджмента и BSC появился ряд схожих характеристик, которые представлены в таблице 3. Управление финансовыми рисками в такой модели присутствует, но косвенно.

Таблица 3. Основные общие характеристики риск-менеджмента и BSC [7]

| Риск-Менеджмент | BSC |

|---|---|

| Ориентация на стратегические цели, миссию и видение компании | |

| Риск-менеджмент фокусируется непосредственно на стратегических целях компании и оказывает содействие в их достижении. | BSC переводит миссию и общую стратегию в систему четко поставленных целей и задач, а также показателей, определяющих степень достижения этих целей. |

| Предупредительный характер и направленность в будущее | |

| Риск-менеджмент позволяет предупреждать риски предприятий, которые на текущий момент еще не являются критическими, но в будущем могут повлиять на стабильность работы компании. Таким образом, риски идентифицируются до их реализации. | BSC выявляет отклонения в деятельности предприятия до того, как они скажутся на его финансовом результате. |

| Комплексный подход | |

| Риск-менеджмент определяет и управляет всей совокупностью рисков компании. Такой процесс способствует более эффективному реагированию на различные воздействия и интегрированному подходу в отношении множественных рисков компании. | Вовлечение в процесс управления как финансовых, так и нефинансовых показателей, которым нельзя дать денежную оценку. Признание того, что традиционное измерение эффективности деятельности компании, сосредоточенное на финансовых показателях устарело и не дает полной картины экономического состояния компании. |

| Вовлечение всех сотрудников компании в реализацию программы | |