&noscript=1″/>

Как организовать движение денег в группе компаний, чтобы снизить налоговые и имущественные риски.

Гид по оценке рисков и альтернативам внутренним займам

Средний бизнес юридически почти всегда представлен группой субъектов: компаний и индивидуальных предпринимателей. Исключения есть, но они крайне редки.

Группа компаний зачастую сталкивается с задачей перенаправления денег из других высоколиквидных ресурсов, скапливающихся в одном секторе бизнеса, в другой — туда, где они фактически нужны. В «закуп» на пополнение оборотных средств, в «хранитель активов» на покупку недвижимого имущества, в «производство» на приобретение нового оборудования и т.п.

Учитывая, что это фактически перекладывание денег из одного кармана в другой, и основателю бизнеса и финансовому руководителю очень хочется, чтобы подобный переток от одной компании группы к другой не влек, например, существенных налоговых обязательств у каждого из самостоятельных налогоплательщиков. Неплохо бы иногда обеспечить возвратность средств, на «хранение» так сказать.

Как следствие, финансовые руководители идут по пути внутренних договоров займа, которые со временем образуют сложную цепочку перекрестных финансовых связей.

Это, в свою очередь, делает группу компаний видимой и для контролирующих органов, и для банков, и для журналистов, и для недоброжелателей, которые хотят знать у кого что есть и как это устроено. Именно поэтому «расследования» а-ля «чей дворец» изобилуют отсылками к займам. На основе исследования внутренних займов правоохранительные органы привлекают к уголовной ответственности реальных предпринимателей, переписавших бизнес на родственников, но фактически оставшихся у руля.

Кроме того, займы внутри группы компаний еще и возвращаются нерегулярно, часто пролонгируются. Здесь же встает вопрос о величине процентов, они должны соответствовать как требованиям ЦБ, так и ФНС… Не забывайте и о том, что накапливаемая между компаниями группы «кредиторка» является сильным аргументом для назначения выездной налоговой проверки.

Так, финансирование внутри группы компаний становится головной болью и финансового руководителя, и основателя бизнеса. Ну, то есть, ты сначала извернись и заработай свои деньги или добудь стороннее финансирование на приемлемых условиях, а потом извернись еще раз, чтобы эти средства на понятных основаниях оказались в той части бизнеса, где они более всего нужны.

Откровенно говоря, в 80% клиентских компаний мы обнаруживаем, что деньги внутри бизнеса ходят плохо. И причин основных две: ошибка в проектировании центров прибыли и центров затрат и, второе, подмена займами — вообщем-то краткосрочным инструментом — долгосрочных/инвестиционных вложений, на приобретение недвижимости или, например, оборудования. Есть и еще одна, производная от первых двух, которая приводит к тому, что кредитовать удается не тот субъект группы, которому реально нужны деньги (правда название этой ошибке мы еще не придумали).

Больше того, чем эффективнее бизнес оптимизирован, тем хуже ходят деньги. Особенно если речь идет не о пополнении оборотных средств, а о длинных деньгах на приобретение недвижимости или оборудования.

Между тем, займы далеко не единственный способ внутреннего финансирования, для этого есть и другие инструменты. Однако их использование требует учета отдельных нюансов. Мы с вами ими поделимся, но сначала обозначим самые распространенные риски, обусловленные ошибками внутригруппового финансирования.

Оглавление Гида:

- Ошибки и риски финансирования в группе копаний

- Осторожно, заём! О претензиях к внутригрупповым займам

- Вклад в имущество без увеличения уставного капитала и центр рефинансирования в группе компаний

- Шесть альтернатив займам в группе компаний

- Биржевые облигации для малого и среднего бизнеса

- Возможности ПИФ для финансирования в группе компаний

Наш сайт использует файлы cookies, чтобы улучшить сайт для вас.

Наш сайт использует файлы cookies, чтобы улучшить сайт для вас. Продолжая просмотр страниц сайта, вы соглашаетесь с использованием файлов cookies.

![]()

В августе прошлого года в налоговом кодексе появилась статья, которая признала незаконным создание группы компаний с целью снизить выплаты в бюджет.

Государственной Думой в августе прошлого года был принят федеральный закон № 163, который ввел в Налоговый Кодекс статью 54.1, говорящую о том, что создание группы компаний с единственной целью — уменьшить выплаты налогов в бюджет — незаконно. Эти поправки поменяли правила игры для предпринимателей. Эксперт по налогообложению Владимир Туров (г.Москва) дал несколько рекомендаций для бизнесменов, как работать в сложившихся условиях.

— В прошлом году законодатели приняли около 500 разнообразных законов. Часть из них вносит изменения в Налоговый Кодекс: 335-ФЗ, 266-ФЗ, 163-ФЗ. Смысл последнего звучит так: снижение налогов не может быть единственной деловой целью. То есть, если вы умышленно совершали какие-то операции для того, чтобы заплатить меньше налогов, то перечислить их вас заставят.

Как только закон вступил в действие, им начали пользоваться сотрудники налоговой для доказательства того, что создание группы компаний на спецрежимах — это целенаправленный уход от налогов.

Усугубило ситуацию определение Конституционного суда РФ № 1440-О от 04.07.2017 года, в котором суд признал несколько организаций, работающих на УСН (упрощенной системе налогообложения), взаимозависимыми, несмотря на их самостоятельность, и начислил налог на добавленную стоимость и налог на прибыль.

Сложилась непростая ситуация — налоги доначисляли даже тем компаниям, которые были чисты перед законом. В связи с этим бизнесмены стали задаваться вопросом, как законно создать группу компаний в сложившейся ситуации?

Обоснованные деловые цели

Важно помнить, что группа компаний не появляется просто так, из ниоткуда. Что это действие должно быть обосновано с экономической точки зрения. Например, дополнительное извлечение прибыли для группы компаний и ее собственников за счет экспансии в другие регионы или увеличение оборотов всей группы компаний, благодаря созданию новых лиц в новых нишах. Я выделяю порядка 25 таких причин и целей. При этом цель, по которым создается группа компаний, также может быть административного характера или касаться таких вещей, как безопасность активов или защита интересов собственника.

Признаки самостоятельности

Создавая новое юридическое лицо, бизнесмен должен помнить, что свежеиспеченная компания обязана соответствовать признакам добросовестности и самостоятельности, а не быть формальной и существовать только на бумаге.

Это значит, что у нее должно быть собственное помещение в аренде, должно хватать персонала для реальной деятельности, должна быть прибыль, в конце концов, даже бытовые расходы, вроде чая, сахара, моющих средств должны присутствовать. Не говоря уже о собственном документообороте и разных учредителях!

Признаки добросовестности

Бизнесмены зачастую пренебрегают ими, не осознавая важности этих пунктов. Цены на товары, которые соответствуют рынку, небольшая конкуренция между вашими компаниями, если они работают в одной нише, своевременная уплата налогов, отсутствие большой кредиторской и дебиторской задолженности. Если изложить их кратко — это те факторы, по которым контрагент может убедиться, что компания реальна и ей можно доверять. Здесь также важно отказаться от формального подхода.

Полезные письма ФНС

Грамотно создать группу компаний поможет изучения следующих документов.

Первый — письмо ФНС от 16 августа 17 No СА-4-7/16152. Это подробные инструкции для сотрудников налоговой о том, как следует применять статью 54.1 НК РФ. Автор документа рассказывает, как собирать доказательства для суда. Но тут у нас есть преимущество. Вся судебная работа налоговой строиться на поиске «кривых» схем оптимизации. Если вы все сделали правильно и в рамках закона, то вас это не коснется. поэтому советую изучить это письмо.

Второй — письмо ФНС от 11 августа 17 года No СА-4-7/15895. Этот документ создан в помощь налоговикам для вычисления схем, связанных с «обналом». Основываясь на опыте предыдущих лет, они выработали критерии, которые помогут в 2018 году выявлять цепочки фирм-«однодневок». Изучив эти критерии, я пришел к выводу, что они все так или иначе касаются не соблюдения принципов самостоятельности, которые получают участники моих семинаров. Так что, если у вас с этим все в порядке — бояться нечего.

Третий и, пожалуй, самый важный и актуальный на сегодня документ — письмо ФНС России от 31 октября 2017 года №ЕД-4-9/22123. Это, без сомнения, шедевр здравомыслия, который защищает честных налогоплательщиков.

Если вы раздробили бизнес не для того, чтобы тупо по формальному признаку уходить от уплаты налогов, а если у вас была для этого экономическая причина и цель. Если не было никакого формализма, если это были не компании-пустышки, если это реально работающие организации, конкурирующие между собой. Если у каждой организации есть своя деловая цель, каждая организация самостоятельно извлекает прибыль, каждыми организациями руководят разные директоры, персонал разный, реклама и сайт в интернете разные. Это — третье — письмо разослали по всей стране с требованием, чтобы налоговики перестали придираться к бизнесменам и начали это письмо исполнять. Теперь вы, честные бизнесмены, законно снижающие налоги, законно использующие, в том числе, спецрежимы, будете защищены.

80 законов правильного дробления бизнеса

Осенью, когда суды начали применять нормы 163-ФЗ и доначислять бизнесменам налоги за созданные ими группы компаний, я задумался: «Чем же я могу помочь российский предпринимателям?» И со своими специалистами выработал 80 законов правильного дробления, которыми делюсь на своих семинарах. Это крайне полезная информация, которая поможет сделать все грамотно.

О 80 законах правильного дробления бизнеса и других законных способах снизить налоги организации я расскажу предпринимателям на своем ближайшем семинаре-практикуме в Новосибирске «Законное снижение налогов без «обнала» и защита активов в условиях 2018 года», который пройдет 5-6 марта в «Экспоцентре».

Подробнее о семинаре В. Турова: в-туров.рф или по телефону (383) 2-380-380

Организатор: ЮК «Туров и Побойкина — Сибирь»

Мария Никонова, к.ю.н, адвокат, партнер «Пепеляев Групп» и спикер Восьмого форума финансовых директоров фармацевтического бизнеса Pharma CFO 2019, рассказала CFO Russia об управлении налоговыми рисками внутригрупповых платежей.

С какими целями компании обычно заключают внутригрупповые сделки?

Входящие в одну группу фармацевтические компании заключают внутригрупповые сделки, чтобы обмениваться ресурсами. Формами использования ресурсов могут быть:

- предоставление персонала;

- денежных средств;

- имущества;

- права использовать коммерческое обозначение, товарный знак, технологии, ноу-хау, изобретения и другие объекты интеллектуальной собственности;

- знаний (консультирование, информирование, доступ к внутригрупповым базам данных, исследования с предоставлением права на их результаты);

- управление;

и другие.

С помощью каких документов компании оформляют данные сделки?

Предоставление ресурсов можно оформлять различными договорами: купли-продажи товаров, предоставления персонала, аренды имущества, займа, договора оказания услуг, договора лицензирования на использование объектов интеллектуальной собственности, агентирования и многими другими.

Какие самые распространенные ошибки встречаются при оформлении внутригрупповых отношений? Какие меры принять, чтобы избежать таких ошибок?

Пожалуй, ни один вопрос не привлекает сейчас такого внимания налоговых органов, как внутригрупповые платежи. Поэтому необходимо тщательно продумывать структуру использования внутригрупповых ресурсов и учитывать возможные налоговые риски.

Наиболее распространенные ошибки могут быть связаны:

- с неправильным определением статуса представительства на территории РФ;

- с неверным выбором типа договора для оформления внутригрупповых отношений;

- с недостатками самого договора (например, завышение стоимости, отсутствие ценности у предоставляемого актива, дублирование услуг);

- с ошибками в процессе исполнения договора (недостаточная степень детализации документального оформления, применение соглашения об избежании двойного налогообложения лицом, которое не является конечным бенефициаром).

Вот несколько ошибок на примере судебной практики с участием фармацевтических компаний.

Неправильное определение статуса представительства на территории РФ имело место в делах двух крупных фармацевтических компаний. Несмотря на то, что судебная практика по этим делам сформировалась более пяти лет назад, для многих фармкомпаний она по-прежнему актуальна.

Иностранные компании производили, закупали и продавали оптом медицинские препараты. Произведенные и приобретенные лекарственные препараты компании реализовали в России через дистрибьюторов, входящих в группу компаний. При этом на представительства иностранных компаний в России были возложены функции по проведению медицинских исследований и регистрации препаратов, рекламированию продукции, организации и проведению конференций, семинаров, выставок, круглых столов и др.

В обоих делах иностранным компаниям был доначислен налог на прибыль на основании п. 3 ст. 307 НК РФ. Этим пунктом предусмотрено возникновение постоянного представительства иностранной организации для целей налогообложения прибыли, если подготовительная и/или вспомогательная деятельность на территории РФ осуществляется не только в отношении иностранной организации, но и третьих лиц. Суды указали, что экономическую выгоду от реализации лекарственных средств получали помимо иностранных компаний и другие юридические лица – дистрибьюторы и разработчики лекарственных препаратов. Представительства компаний действовали не только в интересах головной иностранной организации, но и третьих лиц.

Существенно снизить налоговые риски компании могли бы, выбрав другие способы ведения бизнеса на территории РФ. Например, вместо переложения всех функций на представительство, иностранные компании могли бы заключить со своими дистрибьюторами агентские договоры, по которым дистрибьюторы действуют как агенты, выполняющие поручения принципалов, и получают за это агентское вознаграждение.

Неверный выбор типа договора и его недостатки также могут быть сопряжены с налоговыми рисками. В качестве примера приведу дела двух других крупных фармкомпаний. Они заключили агентские договоры с иностранными организациями, входящими в группу компаний, и действовали как агенты, выполняя ряд поручений принципалов.

Налоговый орган посчитал, что часть возмещаемых принципалами расходов – по оплате труда сотрудников и привлеченных физических лиц – являются расходами самого агента и не могут перевыставляться. Выплаты принципалов в этой части – доходы агента, и они включаются в налоговую базу по НДС. В результате на расходы по оплате труда сотрудников и привлеченных по гражданско-правовым договорам физических лиц был доначислен НДС. Суд встал на сторону налоговых органов.

Избежать этих рисков позволили бы выбор иного типа гражданско-правового договора – договора оказания услуг, или включение расходов на оплату труда в агентское вознаграждение, а не в состав возмещаемых расходов.

Какими еще советами для успешного управления налоговыми рисками внутригрупповых платежей вы могли бы поделиться?

Значительно снизить вероятность ошибок при структурировании внутригрупповых платежей позволяет обмен отраслевым опытом. Например, в «Пепеляев Групп» организуют круглые столы для фармацевтического бизнеса, где компании делятся как своими ошибками и проблемами, так и примерами удачного взаимодействия с налоговыми органами. Также полезно изучение судебной практики, и не только с участием фармацевтических компаний. На сегодняшний день сформирована обширная практика по внутригрупповым услугам, помогающая понять, «как делать не надо» и с какими налоговыми рисками может столкнуться компания в вопросе внутригрупповых платежей. Наконец, выбирать способ ведения бизнеса, форму сделки, ее содержание, а также создавать оформляющие документы всегда нужно с помощью и с учетом рекомендаций налогового юриста.

Задать свои вопросы Марии и узнать больше об опыте «Пепеляев Групп» вы сможете на Восьмом форуме финансовых директоров фармацевтического бизнеса Pharma CFO 2019 , который состоится 21-22 ноября 2019 года в Москве.

В законодательстве нет термина «дробление бизнеса». Однако из деловой практики можно понять, что это некая реструктуризация бизнеса, в ходе которой создаётся несколько компаний или регистрируется несколько предпринимателей, на которые перекладывается часть функций, ранее выполнявшихся одной компанией. Причин дробления может быть масса – от диверсификации рисков и децентрализации управления всей бизнес-структурой до экономии на налогах. Именно последняя причина вызывает повышенный интерес со стороны инспекторов.

Не редко владельцы бизнеса принимают решение раздробить его для того, чтобы часть денежных потоков направить в новые дочерние компании или на взаимозависимых предпринимателей, применяющих пониженные ставки в рамках специальных систем налогообложения. В результате этого, с выручки платится налог не по ставке 20%, а только 15% или даже 6%, что позволяет существенно экономить на налогах. Это происходит за счёт использования преимуществ специальных систем налогообложения, которые раньше были не доступны по причине существенных финансовых оборотов основной компании, которая вынуждена использовать общую систему налогообложения.

Но не стоит заблуждаться, думая, что у такой реструктуризации бизнеса нет недостатков. Когда инспекторы узнают о подобном дроблении бизнеса, они доначисляют основной компании недоимку по НДС и налогу на прибыль, исходя из выручки всех дочерних компаний, применяющих специальные налоговые режимы (спецрежимы). При этом инспекторы не учитывают сумму расходов, которые несли дочерний фирмы. Более того, при начислении основной компании налогов по общей системе налогообложения, учитывая выручку дочерних фирм, налоговики не берут в расчёт сумму уплаченного ими налога. Получается, что с одной и той же выручки придётся заплатить налог дважды:

- первый раз заплатят дочерний фирмы, получившие выручку,

- второй раз – основная компания, которой начислена недоимка, исходя из суммы этой выручки.

Таким образом, дробление бизнеса имеет высокий уровень налогового риска.

Попробуем разобраться в том, как именно это происходит. Налоговики полагают, что такие дочерние компании работают сообща с основной компанией и являются единым бизнесом. Соответственно, выручка каждой компании является общей выручкой такого бизнеса, которая должна учитываться при расчёте НДС и налога на прибыль. Затем инспекторы запрашивают в банках сведения о поступивших на счета дочерних компаний средствах. Именно они будут взяты за основу при расчёте недоимки. В итоге, налоговики попросят не дочерние фирмы, а основную компанию уплатить эту недоимку. В случае если сумма недоимки будет существенной, то возможен риск привлечения руководства основной компании к уголовной ответственности по факту уклонения от уплаты налогов.

В связи с эффективной работой программы «АСК-НДС-2» налоговики стали быстрее выявлять фирмы-«однодневки», которые используются для незаконной экономии на налогах. Во многом это обусловлено тем, что инспекторы делегировали часть своих функций по проверке деклараций по НДС этой программе, которая может самостоятельно выполнять следующие действия:

- анализировать декларации;

- искать несоответствия сумм НДС по сделке у налогоплательщика и его контрагентов;

- формировать требования о предоставлении пояснений в связи с обнаруженными нарушениями.

В следствие этого, у инспекторов появилось больше времени для успешного выявления схем по формальному дроблению бизнеса за счёт наличия в группе компаний фирм, применяющих специальные налоговые режимы. Этот факт повлиял на рост числа налоговых споров по вопросу реструктуризации бизнеса.

Само по себе дробление бизнеса не запрещено законом и не является налоговым правонарушением.

Однако подавляющее большинство налоговых спора по разделению бизнеса заканчивается победой налоговиков.

Кейс № 1.

Так, например, компания «Каренфор» создала 18 дочерних организацией и передала им доли своего мебельного торгового центра «Армада». Эти дочерние фирмы занимались сдачей помещений торгового центра в аренду. При этом они использовали специальные налоговые режимы, тогда как компания «Каренфор» применяла общий налоговый режим. За счёт этих 18 компаний владельцу бизнеса удалось сэкономить на налогах. Инспекторам это не понравилось и «Каренфору» по итогам проверки начислили 795 млн рублей. При расчёте налогов, проверяющие суммировали выручку всех дочерних компаний и посчитали налоги по общей системе налогообложения, обязав «Каренфор» доплатить НДС и налог на прибыль за эти дочерние фирмы. При этом налоговики, рассчитывая недоимку по НДС, исходили из того, что налог начисляется сверху арендных платежей, а не включён в их состав. Такой подход позволил инспекторам начислить недоимку в большем размере.

На этом злоключения «Каренфора» не закончились. В отношении его руководства возбудили уголовное дело по факту уклонения от уплаты налогов в особо крупном размере Суды согласились с выводами инспекторов о формальном характере дробления бизнеса, целью которого была экономия на налогах (определение ВС РФ от 31.05.2019 по делу № А40-195593/2017). Вероятно, в пользу налоговиков сыграло то, что выручка от аренды дочерних компаний сразу направлялась на счёт «Каренфор», управление ТЦ осуществлялось самим «Каренфором», а штат дочерние компаний был сформирован из бывших сотрудников «Каренфора».

Кейс № 2.

Не всегда центральным звеном при дроблении бизнеса является компания, применяющая основной режим налогообложения. Иногда предприниматель может разделить свою бизнес на части и передать его своим дочерним фирмам, которые применяют спецрежимы. Подобная ситуация рассматривалась в деле № А41-48348/2017. Предприниматель создал 12 компаний, которые занимались производством и продажей ювелирных изделий под товарным знаком «Золотые купола». Оптовая и розничная продажа осуществляется во многих городах, в том числе Москве, Нижнем Новгороде, Санкт-Петербурге, Минске. К коммерсанту пришли инспекторы и обнаружили, что все компании фактически находились по одному адресу, работали под общим брендом, сотрудничали с одними и теми же контрагентами. Также проверяющие доказали, что сотрудники предпринимателя работали по совместительству в нескольких компаниях, в которых они выполняли одни и те же обязанности. Итогом налоговой проверки стало начисление предпринимателю НДС и НДФЛ, из расчёта, как если бы его компании не применяли спецрежимы. Общая сумма доначислений составила свыше 152 млн рублей. Предприниматель не согласился с таким решение налоговиков и пошёл в суд. Там он пытался убедить судей в том, что дробление бизнеса обусловлено отраслевой обособленностью работы каждой компании из группы «Золотые купола». Но суды согласились с точкой зрения инспекторов и признали подобное деление бизнеса формальным (определение ВС РФ от 02.09.2019 по делу № А41-48348/2017).

Кейс № 3.

Также рассмотрим дело, в котором с налоговым органом судилось ООО «Автомир».

Налогоплательщик (ООО «Автомир»), владеет зданием торгового центра и применяет УСН по сдаче помещений в аренду. Также компания использует ЕНВД по розничной торговле. По итогам выездной налоговой проверки было установлено дробление бизнеса между тремя компаниями (ООО «Автомир», ООО «Автошина», ООО «Автоцентр») и одним предпринимателем. Учредителем всех компаний является один и тот же человек. А предприниматель является сотрудником во всех этих компаниях.

По результатам проверки компании были доначислены НДС, налог на прибыль организаций и налог на имущество, а также пени и штрафы на общую сумму свыше 160 млн рублей.

Из Налогового кодекса следует, что для сохранения права на применение ЕНВД торговые площади не должны превышать 150 кв. метров. Тогда как в рассматриваемом кейсе площадь всего здания значительно превышала это значение. По мнению инспекции, компания «Автомир» не имела права применять ЕНВД. При этом часть площадей сдавалась в аренду вышеназванным взаимозависимым организациям и предпринимателю. Однако налоговики посчитали эти договоры аренды фикцией.

Как установлено инспекцией в ходе осмотра торгового комплекса, ни одна из арендованных площадей не представляла самостоятельную торговую точку с независимой от других системой торговли. Арендованные площади торгового зала конструктивно не обособлены друг от друга, а в магазине имелся общий вход и выход, с общей вывеской и единым режимом работы. Кроме того, в магазине организована общая кассовая зона.

В ходе проверки установлен факт вывода имущества из состава основных средств ООО «Автомир» с целью сохранения права применения УСН, а именно продажа здания. Также инспекция установила, что у всех компаний и предпринимателя имеются общие поставщики и перевозчики, реклама общей продукции оплачивалась одной организацией, все взаимозависимые лица вели общий учёт выручки.

Все эти обстоятельства послужили основаниям для вывода о формальном делении торговых площадей и создании схемы дробления бизнеса с целью минимизации налоговых обязательств, за счёт сохранения права на применении спецрежима. Суды полностью согласились с позицией налоговиков (постановление АС Дальневосточного округа от 08.08.2018 по делу № А24-2305/2017).

Но не всё так мрачно. Всё же иногда налогоплательщикам удаётся выиграть подобные споры.

Кейс № 4.

Компания, применяющая общий налоговый режим, оптом продавала автомобильные шины подконтрольным коммерсантам. Эти предприниматели использовали спецрежимы с низкими налоговыми ставками. Они продавали шины в розницу. Налоговики предположили, что подобный бизнес имеет признаки формального дробления. Они сослались на наличие у компании и предпринимателей одного сайта, товарного знака. Кроме того, у них счета открыты в одном банке. Сотрудники компании по совместительству работали у предпринимателей. Однако эти аргументы налоговиков не убедили суд и дело выиграл налогоплательщик (постановление 18 ААС от 21.06.2019 по делу № А76-27603/2017). Успех компании в споре связан с тем, что ей удалось доказать деловую цель подобного модели бизнеса, которая не связана с налоговой экономией. В частности, предприниматели кроме розничной торговли шинами начали развивать сервис. При этом сама компания не занималась оказанием сервисных услуг и розничной торговлей. Выгода компании в том, что, комплектуя шинами и другим товаром большое количество розничных продавцов, она снижает риск появления конкурентов на рынке. Именно поэтому компания активно принимает меры по привлечению к себе большого количества предпринимателей (мелкооптовых покупателей), продающих шины в розницу.

Кейс № 5.

В другом деле акционерное общество «Вятка-ЦУМ» сдавало в аренду помещения в торговых центрах взаимозависимым лицам, применяющим спецрежимы, для осуществления розничной торговли. При этом до 2001 года акционерное общество самостоятельно осуществляло торговлю. Отказ от данного вида деятельности был связан с её убыточностью и сложностью осуществления в рамках единого торгового центра. Инспекция посчитала, что налогоплательщик раздробил бизнес с целью распределения части доходов, полученных от реализации товаров, на взаимозависимых лиц, применяющих специальные системы налогообложения.

Выводы налоговиков были основаны на том, что:

- площади ТЦ использовались в едином и неразрывном процессе, являлись единым объектом торговли;

- в ТЦ действовала единая дисконтная карта покупателя, проводились общие маркетинговые акции;

- заработная плата работникам налогоплательщика и взаимозависимых организаций выплачивалась в один день;

- все взаимозависимые компании зарегистрированы и осуществляли деятельность по адресам налогоплательщика и его аффилированного лица ООО «Центр»;

- для связи с контрагентами использовался общий номер телефона.

По итогам проверки компании «Вятка-ЦУМ» были начислены НДС, налог на прибыль организаций, налог на имущество, пени и штрафы на сумму более 180 млн рублей. Суды всех инстанций не согласились с мнением инспекторов и признали решение о начислении недоимки неправомерным, поскольку дробление бизнеса не связано с необоснованной налоговой выгодой (определение ВС РФ от 15.12.2017 по делу № А28-5839/2016). Эта точка зрения подтверждена следующими аргументами:

- на протяжении 15 лет изменялись площадь и расположение арендуемых помещений в торговом центре;

- они были разделены перегородками, магазины имели самостоятельные расчетно-кассовые узлы, кассовая техника закреплена за каждой организацией;

- с момента образования арендаторов состав их работников формировался самостоятельно, а не за счёт персонала налогоплательщика;

- отсутствовали доказательства, что компания «Вятка-ЦУМ» контролировала деятельность взаимозависимых организаций в большей степени, чем это предусмотрено законом для учредителей обществ.

Для повышения эффективности работы инспекторов налоговая служба обобщает и систематизирует подходы по выявлению формального дробления бизнеса. Так, например, в письме ФНС России от 11.08.2017 № СА-4-7/[email protected] выделены 17 ключевых признаков, которые помогают инспекторам обнаружить формальное деление бизнеса. К числу указанных признаков налоговики относят следующие факторы:

- один бизнес дробится между несколькими лицами, применяющими спецрежимы, вместо того чтобы основная компания исчисляла и уплачивала налоги по общей системе налогообложения;

- в результате применения схемы налоговые обязательства всех участников уменьшаются или практически не изменяются при расширении всей деятельности;

- участники схемы созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности персонала;

- участники схемы несут расходы друг за друга;

- между взаимозависимыми лицами формально перераспределён персонал без изменения их должностных обязанностей;

- у участников дробления отсутствуют основные и оборотные средства, кадровые ресурсы;

- участники используют одни и те же вывески, обозначения, контакты, сайт, адреса, банки;

- единственным поставщиком или покупателем для одного участника дробления бизнеса является другой участник, либо поставщики и покупатели у всех участников общие;

- деятельностью участников дробления управляют одни лица;

- бухгалтерский учёт, подбор персонала, поиск поставщиков и покупателей, юридическое сопровождение, логистика осуществляется одной компанией, а не каждым участником схемы дробления бизнеса;

- численность персонала, занимаемая площадь недвижимости и размер дохода, близки к предельным значениям для применения соответствующих спецрежимов.

Между тем этот перечень критериев не является полным. В судебной практике сформировались дополнительные факторы, которые могут свидетельствовать о высоком налоговом риске при формальном дроблении бизнеса. К их числу можно отнести следующие обстоятельства:

- между руководителями и учредителями организаций имеются родственные отношения;

- один участник дробления представляет отчётность за другие организации;

- магазины оформлены в едином стиле, действует единая система скидок;

- кадры вновь созданных организаций формируются за счет работников основной организации;

- рекламные расходы возложены на одну компанию;

- арендованные площади магазинов конструктивно не обособлены друг от друга, действуют как единый объект торговли с общей организационной структурой;

- все организации осуществляют доступ к «Банк-клиенту» с одного IP-адреса;

- право подписи в банковских документах одной организации предоставлено работникам, оформленным в других организациях;

- внутри компаний основные средства и продукция свободно перемещаются без оформления сделок купли-продажи или аренды;

- расходы по приобретению и страхованию основных средств несёт одна организация, а доходы от их эксплуатации получают другие участники дробления бизнеса;

- входящие письма регистрируется в общем журнале с единой сквозной нумерацией;

- между организациями отсутствует разделение деятельности, субъекты организационно не обособлены, их деятельность является частью единого производственного процесса, направленного на достижение общего результата.

Мы сейчас перечислили только основные аспекты дробления, на которые обращают пристальное внимание налоговые инспекторы. Стоит отметить, что само по себе наличие одного из перечисленных признаков не свидетельствует о высоком налоговом риске. Только при обнаружении совокупности факторов, намекающих на формальное дробление бизнеса, можно говорить о высокой вероятности предъявления налоговых претензий. Чтобы снизить данный риск и защитится от возможных налоговых доначислений можно руководствоваться некоторыми простыми правилами:

- все организации – участники дробления бизнеса осуществляют самостоятельную хозяйственную деятельность;

- налоговые проверки вновь созданных компаний и предпринимателей не должны обнаружить налоговые нарушения и обстоятельства, свидетельствующие об отсутствии реальной их предпринимательской деятельности;

- участники дробления не должны оказывать услуги только для одной основной компании;

- при оформлении сделок с взаимозависимыми лицами налогоплательщик должен иметь деловые цели. Например, перевод малоквалифицированного персонала, увеличение объёма продаж непрофильного товара, снижение издержек и улучшение управляемости персоналом;

- должно быть чёткое и убедительное обоснование реструктуризации бизнеса путём его дробления. Например, подготовка бизнеса к продаже по частям, необходимость улучшить управление бизнесом, диверсификация риска рейдерского захвата и оптимизация деятельности за счёт разделения видов торговли на оптовую и розничную;

- основная компания не должна выступать в роли единственного поставщика товара для новых участников дробления;

- при переходе на работу из одной организации в другую работники реально должны увольняться и приниматься на новую работу. У нового работодателя эти сотрудники должны фактически осуществлять трудовую деятельность и получать зарплату;

- все участники дробления бизнеса должны самостоятельно осуществлять свои обязательства как перед контрагентами, так и перед бюджетом по уплате налогов;

- нужно иметь обоснование причины, по которым все участники пользовались одним товарным знаком. Например, они могли это делать на основании возмездных лицензионных договоров;

- договоры аренды между вновь зарегистрированными предпринимателями, организациями и основной компанией должны заключаться не одновременно, а в течение длительного времени;

- необходимо, чтобы договоры с взаимозависимыми лицами были аналогичны ранее заключаемым основной компанией сделкам с иными контрагентами.

Решающий фактор, способный защитить реструктуризированный бизнес от необоснованных налоговых доначислений, это наличие реальной деловой цели для подобного дробления. Такая цель может выражаться в расширении рынка сбыта путём привлечения покупателей, применяющих общую систему налогообложения, которые заинтересованы в наличии в цене товара НДС, и покупателей розничных торговых сетей. Последняя категория покупателей не заинтересована в наличии НДС в цене товара. В результате, розничные покупатели могут сотрудничать с компаниями, применяющими специальные налоговые режимы.

Если цель дробления бизнеса будет исключительно деловой, то этого недостаточно для минимизации налоговых рисков. Необходимо иметь документальные доказательства того, что именно данная цель преследовалась собственниками бизнеса, а не налоговая экономия. Доказательствами обоснованного дробления бизнеса могут быть следующие документы:

- приказ руководителя основной организации о намерении создать новые компании с целью расширение рынка сбыта, переориентации специфики работы компании на другие направления или иные деловые цели;

- отчёт о маркетинговом исследовании, согласно которому узнаваемость бренда, поток клиентов и доля рынка выросли после дробления бизнеса;

- аналитический отчёт об отсутствии экономии на налогах в результате дробления бизнеса. Так, в этом отчёте может быть сравнение суммы налогов, уплаченных основной компанией за предшествующий дроблению год и обобщённая информация о налогах всех участников дробления, в том числе основной компании и вновь созданных. Это поможет убедить инспекторов, что в результате дробления налоговая нагрузка на бизнес возросла. Следовательно, основная компания не могла получать необоснованную налоговую выгоду после реструктуризации своей бизнес-модели.

Подводя итог, следует отметить, что дробление бизнеса сопряжено как с преимуществами, так и с рисками, которые необходимо прогнозировать и учитывать при принятии управленческих решений. Если в Вашей группе компаний есть несколько организаций и они применяют спецрежимы, то это повод проанализировать свои налоговые риски и оценить вероятность предъявления налоговых претензий в связи с дроблением бизнеса.

Telegram канал «Налоги и право»

Комментарий эксперта ITeam: Перераспределение средств между бизнес-единицами холдинга несомненно является одной из ключевых задач финансового директора. И ее решение не бывает тривиальным, так как за перемещениями денежных средств между аффилированными компаниями «зорко» следят налоговые органы. В связи с этим холдинги вынуждены использовать все описанные автором способы: от трансфертного ценообразования и внутренних займов до участия в капитале и создания компаний «держателей активов». Финансовым директорам приходится балансировать между выгодами от снижения налогооблагаемой базы, повышения ликвидности и платежеспособности и несовершенством законодательства, регулирующего взаимоотношения между компаниями одного холдинга.

Выпускник консалтинговой компании ITeam

ведущий специалист отдела бюджетирования ОАО “ГЛАВСТРОЙ”

Сергей Бежин

Одна из главных задач финансового директора любого холдинга – перераспределение денежных средств без потерь на налогах. Распространенная ситуация, когда у одной «внутригрупповой» компании наблюдается избыток денежных средств, а у другой финансовых ресурсов не хватает для закрытия кассовых разрывов. Но даже при равномерном развитии всех предприятий группы некоторым из них могут потребоваться долгосрочные инвестиции в новые проекты со стороны управляющей компании. Решить эту задачу можно несколькими способами, каждый из которых имеет свои преимущества и недостатки.

Цена с дисконтом

Трансфертное ценообразование – один из самых старых способов перераспределения денег в рамках холдинговых структур, который постепенно уходит в прошлое. Суть его заключается в реализации товаров и услуг между интегрированными компаниями по специальным внутренним ценам. Производственное предприятие группы реализует продукцию по заниженным ценам внутренней сбытовой компании, которая в свою очередь отпускает товар уже по рыночной цене. Особая экономия на налоге на прибыль достигается в том случае, если сбытовая компании, в которой аккумулируется прибыль, сидит на льготном режиме налогообложения (УСН или ЕНВД). Вместе с тем, это один наиболее рискованных способов, поскольку вызывает повышенный интерес со стороны контролирую-щих органов. Во-первых, налоговики могут проверить сопоставимость цен компании-производителя для различных покупателей. Если выявленная разница окажется существенной, компании грозят штрафные санкции и доначисление налогов. Во-вторых, налоговые последствия трансфертного ценообразования могут быть пересмотрены в соответствии со статьей 40 НК РФ. Данная статья представляет собой некий компромисс, с одной стороны предоставляю-щий компаниям свободу в формировании внутренних цен, а с другой – ограничивающий их отклонение от рыночных не более чем на 20%. При этом фискальным органам разрешается проверять правильность применения цен по таким сделкам лишь в трех случаях:

- между взаимозависимыми лицами;

- при бартерных операциях;

- при осуществлении внешнеторговых сделок.

Говорит ДМИТРИЙ КРАВЧУК, финансовый консультант консалтинговой компании «Финансы и кредит»:

?С введением в законодательство понятия аффилированных, «взаимосвязанных» и «взаимозависимых» лиц, в нем появились элементы антитрансфертного регулирования. Подобное законодательство имеется практически во всех странах мира, но вовсе не устраняет трансферт-ное ценообразование из хозяйственной практики. В российских условиях значительные «трансфертные» возможности сохраняются в области товарообмена, оборота услуг, операций с капиталоемкими активами, в сфере использования некоммерческих механизмов и различных коллективных форм бизнеса?.

В силу своей ограниченности статья 20 НК РФ не позволяет признать взаимозависимыми две фирмы, являющиеся «дочками» одной материнской компании. В ней установлен довольно краткий список оснований для признания взаимозависимости. К ним относится:

- участие одной компании в капитале второй (суммарная доля такого участия должна составлять более 20%);

- семейное родство;

- должностное подчинение одного физического лица другому.

Одним из приоритетных направлений налоговой реформы в 2008-2010 годах обозначена борьба с трансфертным ценообразованием. В качестве инструментария такой «войны» Минфин предполагает расширить критерии взаимозависимости и перечень контролируемых сделок.

Заем для «дочки»

Один из самых простых и удобных способов рефинансирования группы компаний. Между предприятиями заключается договор, согласно которому заимодавец передает заемщику деньги, которые тот обязуется вернуть через определенный период времени. Заем может быть как беспроцентным, так и процентным. Преимущество первого заключается в полном отсутствии налоговых потерь. При беспроцентном кредите ни одна из сторон сделки дохода не получает, соответственно отсутствует налогооблагаемая прибыль. Не возникает обязанностей и по выплате других налогов. Но помимо плюсов у этого механизма есть сущест-венные негативные моменты – разногласия с налоговой инспекцией неизбежны. При получении займа налогоплательщик приобретает право пользования денежными средствами, стоимость которого может быть оценена как сумма сэкономленной платы за их использование. В соответствии с пунктом 8 статьи 250 НК РФ к внереализационным доходам для целей налогообложения прибыли относятся доходы в виде безвозмездно полученного имущества, услуг или имущественных прав.

Во втором случае, при начислении процентов на сумму займа может увеличиться налоговая нагрузка заимодавца, которая частично компенсируется уменьшением налога на прибыль заемщика. Правда, такая экономия не всегда устраивает компании. Особенно не выгодны процентные займы, если в качестве заемщика выступает убыточная компания холдинга, а в роли кредитора – прибыльная.

Рассказывает ЕЛЕНА КОРНЕТОВА, ведущий консультант отдела консалтинга АКГ «ФинЭкспертиза»:

“Если заем предполагается процентным, возникает риск применения статьи 40 НК РФ. Размер начисленных налогоплательщиком-заимодавцем процентов формально может подпадать под действие статьи 40 НК РФ, поэтому сделка по предоставлению займа под низкий процент может быть оценена налоговыми органами по основанию взаимозависимости лиц (ст. 20 НК РФ). В то же время Минфин признает, что действие статьи 40 НК не распространяется на проценты, полученные налогоплательщиком по договорам займа, при исчислении налога на прибыль организаций (письма от 12.04.2007 – 03-02-07/1-171, от 14.03.2007 – 03-02-07/2-44). Хотя раньше финансовое ведомство придерживалось прямо противоположной точки зрения (письмо от 22.06.2006 – 03-02-07/1-161)”.

Процентный заем существенно увеличит налогооблагаемую прибыль одной фирмы и сумму убытков второй. Российские холдинги с этой ситуаций справляются посредст-вом нехитрой схемы: компания-заимодавец переходит на упрощенную систему налогообложения (УСН); прибыль заемщика при этом облагается по стандартной ставке 24%. В этой ситуации у фирмы на УСН возникают дополнительный доход, облагаемый единым налогом по ставке 6% (или 15% от дохода минус расходы), а второе предприятие уменьшает налоговую базу по налогу на прибыль.

Размышляет АРИНА САМОЙЛОВА, главный бухгалтер транспортной компании «Реликт»:

«Главное не переборщить с процентом по займу и проследить за тем, чтобы он не превышал лимит, установленный статьей 269 НК РФ. Правда, с учетом требований данной статьи сильно сэкономить на налогах вряд ли получится».

Оптимальная ставка по займу, предложенная статьей 269 НК РФ должна отличаться от остальных сопоставимых займов не более чем на 20% или превышать на 1,1 ставку ЦБ РФ (10,5%). Налоговики смирятся с минимальной процентной ставкой по займу в рамках данного «коридора». В том случае, если в холдинге распространена практика выдачи займов дочерним компаниям, важно соблюсти условия их сопоставимости. При сильном разбросе в ставках защитить от штрафов способны лишь договора с логичным объяснением той или иной ставки. Например, наличие ликвидного залога или более длительные сроки погашения. Впрочем, для долговременного инвестирования больше подходит метод перераспределения средств посредством взносов уставной капитал.

Вклад в УК

Никакая другая статья расходов не предоставляет столько возможностей для налогового планирования, как взносы в уставный капитал дочерних компаний (также см. стр. 11). В данном случае возможны два варианта посредст-вом передачи:

- денежных средств;

- имущества.

В обеих ситуациях перераспределение средств осуществляется через выплату дивидендов. Главные минусы такой схемы:

- трудоемкость;

- длительный срок возврата денежных средств;

- ограничения по периодичности выплаты дивидендов.

Но они с лихвой перекрываются положительными аспектами. Во-первых, ставка налогообложения дивидендов (9%) значительно ниже налога на прибыль. Кроме того, в отличие от схемы с предоставлением займов не возникает необходимости выплачивать проценты. Взаимозависимость компаний не может послужить причиной доначисления штрафов и налогов. Единственный неприятный аспект заключается в том, что дивиденды выплачиваются из чистой прибыли компании (после выплаты налога на прибыль). Но и с этим «недоразумением» можно справиться посредством перевода своих «дочек» на «упрощенку» или ЕНВД. В таком случае дивиденды могут облагаться единым налогом по ставке 6%.

Комментирует МАРИЯ ИВАНЧИК, главный бухгалтер компании «Планета-инжиниринг»:

«Реализация этой схемы на практике весьма трудоемкий процесс. Кроме того, схема довольно громоздкая. Издержки не оправданы в том случае, если необходимо экстренное перераспределение средств. Несмотря на то что высоких рисков в ней нет, воспользоваться таким методом могут только крупные холдинги с излишками денежных средств на счетах».

Аккумулятор для холдинга

Наконец, вы можете выделить хранителя активов, в рамках которого сосредотачивается вся прибыль холдинга. Основная деятельность такой компании, как правило, заключается в предоставлении имущества в аренду операционным подразделениям холдинга. Например, здание фабрики и все ее оборудование принадлежат хранителю активов; остальные предприятия арендуют у него производственные мощности. Компании передают часть своей прибыли хранителю активов, параллельно снижая базу по налогу на прибыль. В целях оптимизации налога на имущества и прибыль «хранителя» логично перевести на упрощенную систему налогообложения.

При использовании данной схемы очень важно учитывать сопоставимость цен на аренду, чтобы избежать претензий со стороны налоговой инспекции. Кроме того, размер арендной платы должен быть постоянным. Резкие скачки и ежемесячные изменения аренды по одному договору также могут вызвать подозрения у фискалов. Хранителю активов придется предварительно рассчитать сумму арендной платы для каждой компании.

Делится мнением ДМИТРИЙ КРАВЧУК:

«Арендная плата рассчитывается в зависимости от расходов на ремонт недвижимого имущества, амортизации, возможного погашения задолженности по покупной цене за имущество, налоговых платежей».

Главный недостаток схемы – ограничения по сумме выручке, предъявляемые к хранителю активов на «упрощенке». Если холдинг имеет разветвленную структуру (лимит выручки в 2007 году составляет 24,82 млн рублей за год) и значительные обороты, уложиться в эти ограничения хранителю активов будет достаточно проблематично. Единственным выходом в данном случае будет создание несколько хранителей на УСН.

Кроме того, для снижения налоговых рисков при включении в цепочку хранителя активов нужно добиться максимальной независимости компаниий, входящих в группу. Также может потребоваться документальное подтверждение наличия деловой цели во всех операциях.

ДИВИДЕНДНЫЕ ИЗМЕНЕНИЯ

С 1 января 2008 года вступает в силу Федеральный Закон – 76-ФЗ «О внесении изменений в статьи 224, 275 и 284 части второй Налогового Кодекса РФ». Закон освобождает от налога на прибыль дивиденды, полученные материнской компанией от «дочки». Льгота распространяется только на крупные предприятия, не менее года владеющие 50% уставного капитала компании, выплачивающей дивиденды. При этом в денежном выражении стоимость этой доли должна превышать 500 млн рублей. В том случае, если дивиденды выплачивает иностранная компания, не входящая в утвержденный Минфином список офшорных зон (не предусматривающих раскрытия информации при проведении финансовых операций) налоговая ставка составляет:

- 9% по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими компаниями;

- 15% по доходам, полученным в виде дивидендов от российских предприятий иностранными компаниями.

Об инициативе по освобождению от налогообложения дивидендов, полученных от стратегических инвесторов рассказывал референт экспертного управления президента Станислав Воскресенский на конференции «Успешные финансовые стратегии» (FD – 6, 2007).

Автор: Альбина Атавова

Источник: Опубликовано в журнале Financial Director

Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

Выбрать выгодную систему налогообложения

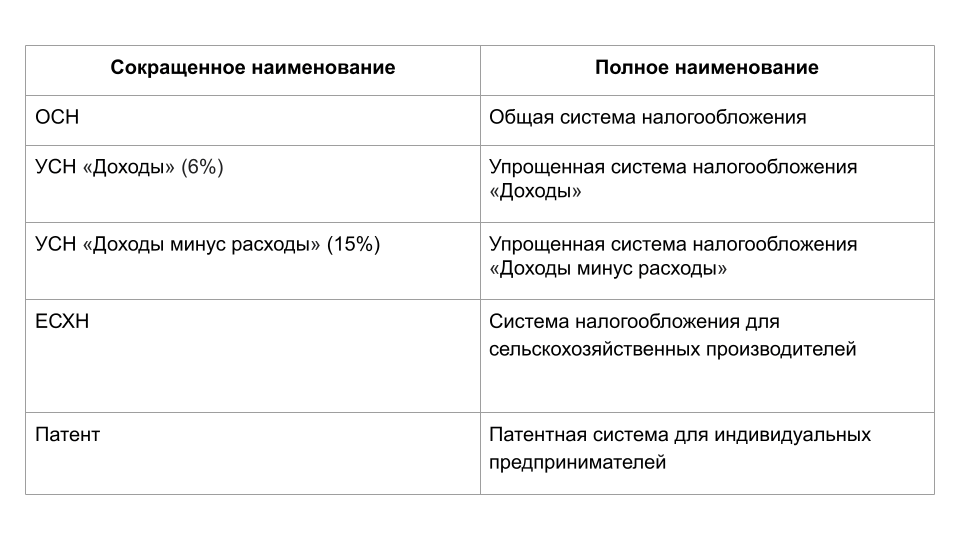

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.

- Вашим клиентам нужен входящий НДС (счет-фактуры). Тогда выбирайте ОСН и подрядчиков на ОСН, которые также будут выставлять вам счет-фактуры.

- Вы можете использовать льготы по НДС и налогу на прибыль. Например, резиденты «Сколково» освобождаются от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот свыше 200 млн рублей в год или у вас более 130 сотрудников — вы не сможете применять УСН и вам придется перейти на ОСН (ст. 346.16 НК РФ).

Если вам не нужны условия выше:

- Вы ИП — выбирайте патент. Очень часто это самая выгодная история по налоговой нагрузке для ИП.

- Вы ООО и ваши расходы составляют менее 60% от дохода (у вас большая рентабельность и мало расходов) — выбирайте УСН 6%.

- Вы ООО и ваши расходы составляют более 60% от дохода (вы работаете в ноль и у вас много расходов) — выбирайте УСН 15%.

- Вы сельхозпроизводитель — выбирайте ЕСХН.

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

- Сумма НДС в бюджет = [Исходящий НДС] — [Входящий НДС]

- Исходящий НДС = Стоимость вашей продукции × 20%

- Входящий НДС = Стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

- Налогооблагаемая база = ([Доходы компании по НУ] — [Расходы компании по НУ])

- Налог на прибыль = [Налогооблагаемая база] × 20%

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

Структуризировать бизнес

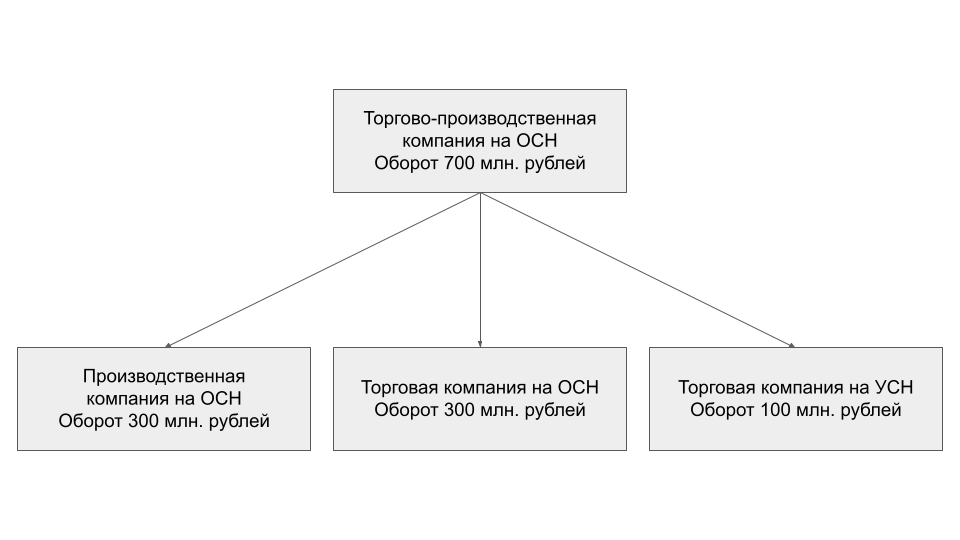

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

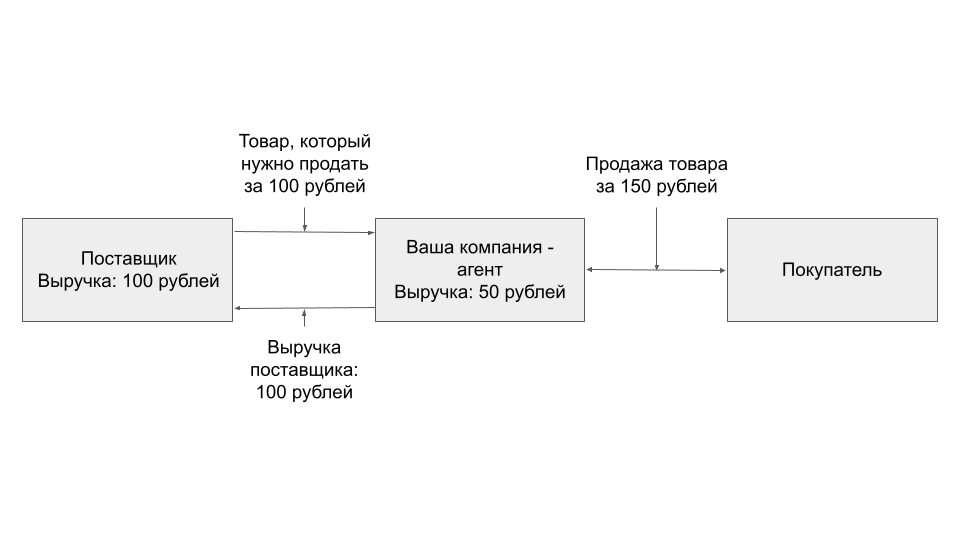

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

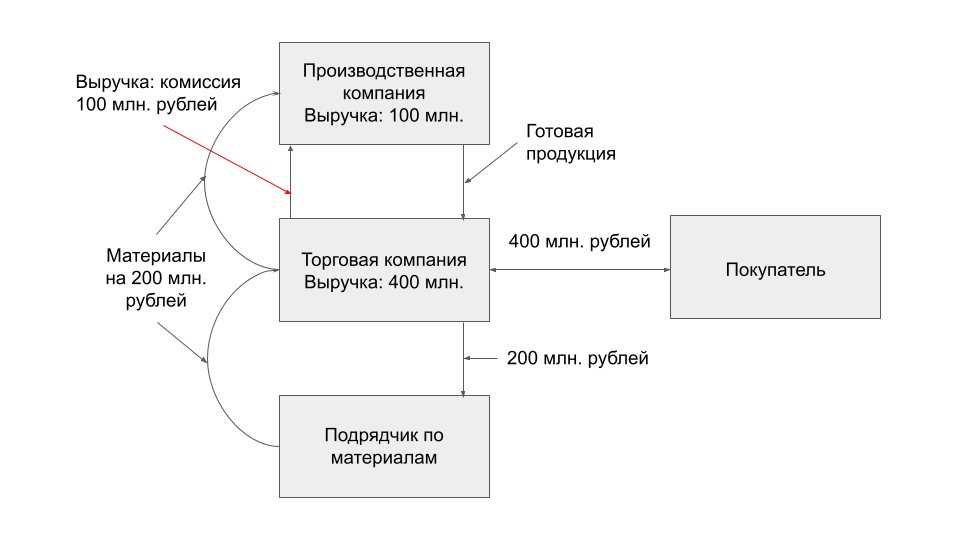

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

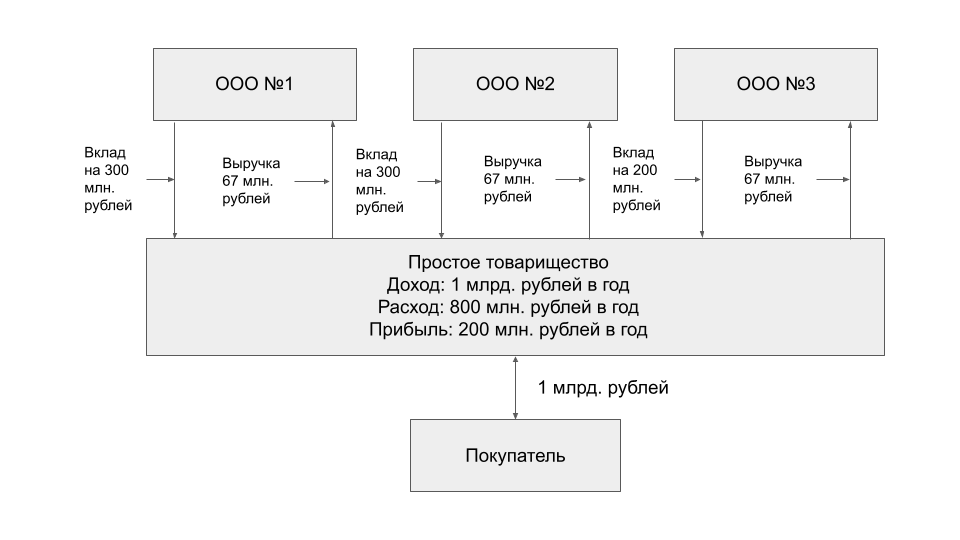

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

- Помогает структурировать формат отношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или у вас группа компаний, где процессы плотно связаны между несколькими компаниями, объединение в простое товарищество поможет связать их в логичную структуру.

- Доходом товарищей является прибыль товарищества, то есть если оборот товарищества 1 млрд рублей в год, а прибыль 200 млн рублей, которая делится на три товарища в равной доли, то каждый товарищ отразит у себя в доходах по 67 млн рублей. Это способ снизить размер выручки бизнеса по налоговому учету, чтобы остаться в лимитах по УСН.

- Реализация простого товарищества облагается НДС. Если даже все товарищи используют УСН, то реализация от лица товарищества будет с НДС.

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

- Правильно оформлять договор и привязывать результат работы к точному результату.

- Оплачивать услуги самозанятого на основе выполненного объема работ.

- Делать акты выполненных работ.

- Оплачивать услуги самозанятого не в фиксированные даты ежемесячно, чтобы не было намеков на выплату зарплаты.

- Поддерживать реальные отношения заказчик-подрядчик.

Читайте также:

Как и зачем вести учет доходов и расходов?

Как легко вести учет средств бизнеса в Google-таблицах

Как самостоятельно вести бухгалтерию продавцу с маркетплейса?

Как получить максимум

- Выбирайте правильную форму собственности: если вам не нужны преимущества ООО, то выбирайте ИП — дешевле получать прибыль.

- Выбирайте правильную систему налогообложения. Если вы экспортер или вашим клиентам нужен входящий НДС, то выбирайте ОСН. Если вам не нужна ОСН, то выбирайте УСН. Если вы ИП, то выбирайте патент.

- Проанализируйте льготы, которые предоставляют регионы на ваш вид деятельности. Рассмотрите возможность открытия бизнеса в регионе с уменьшенными ставками.

- Работайте с подрядчиками на НДС, если у вас ОСН и запрашивайте у подрядчиков счет-фактуры на аванс, если вы попадаете в кассовые разрывы из-за НДС.

- Правильно оформляйте документы, согласуйте с бухгалтером учетную политику и используйте лизинг с амортизационной премией, чтобы уменьшить налоги.

- Используйте структуризацию бизнеса, если хотите разделить бизнес на отдельные направления и уменьшить налоговую нагрузку на группу в целом. Но делайте это грамотно с опытными налоговыми юристами.

- Используйте агентский договор (договор подряда), если вы являетесь посредником. В некоторых ситуациях он позволит применять УСН и снизить налоговую нагрузку.

- Используйте простое товарищество, если вам нужно формализовать отношения группы компаний и вам нужно использовать общие ресурсы.

- Используйте займ компании, чтобы получать дешевую прибыль и вводить деньги в компанию.

- Работайте с самозанятыми и ИП, если вам не требуется оформлять физических лиц по трудовому договору.

Фото на обложке: supawat bursuk/shutterstock.com