Рано или поздно практически перед любой компаний встает вопрос, как управлять дебиторской задолженностью. И мы поговорим именно о дебиторской задолженности покупателей.

Такой необходимости нет, пожалуй, только у компаний, занимающихся розничной торговлей. В них нет разрыва между продажей и поступлением денег – эти два процесса совпадают по времени.

В любых других чаще всего продажи можно заключить на три стадии: заключение сделки, продажа/ реализация товаров или услуг, и получение оплаты. Оплата может быть в несколько этапов – частичная предоплата, оплата по графику, постоплата.

В случае наличия постоплаты или оплаты по графику сразу возникает необходимость в управлении этим процессом. Если не вести учет и контроль дебиторской задолженности и пустить ситуацию на самотек, неизбежно станут возникать просрочки платежей, накопление сумм дебиторской задолженности и даже могут возникнуть кассовые разрывы.

Решение проблемы с дебиторской задолженностью достаточно простое – надо установить четкие и понятные правила, регламенты работы с дебиторской задолженностью и контроль за их соблюдением. И в данной статье мы рассмотрим пошаговый чек-лист, как это сделать. Инструкция на столько простая, что просто бери и делай. И получай неминуемый результат – дебиторка точно пойдет на спад.

Вот чек-лист работы с дебиторской задолженностью:

- Формирование реестра дебиторской задолженности

- Классификация задолженности по срокам, классификация просроченной и проблемной ДЗ

- Установление ответственности за сбор и работу с ДЗ

- Разработка порядка и регламента работы ДЗ для каждой группы ответственных

- Установление критериев для отнесения ДЗ к безнадежной, установление правил и порядка для списания безнадежной ДЗ

- Разработка шаблонов звонков, писем, претензий для отправки клиентам

- Разработка показателей KPI для сбора ДЗ.

Давайте рассмотрим пункты по порядку:

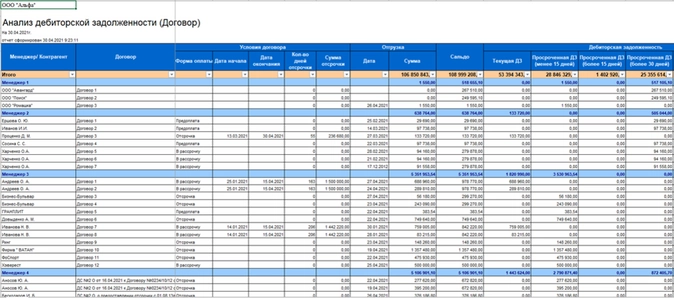

1. Формирование реестра ДЗ.

Очевидный пункт, но как ни странно, далеко не во всех компаниях эта работа проводится. Реестр – это некоторая таблица, в которой выведена вся информация по дебиторской задолженности.

Необходимые данные и группировки в строках:

— По менеджерам

— По клиентам (с телефонами и емейл)

— По договорам

Необходимые данные в столбцах:

— Плановый срок погашения

— Сумма задолженности

Пример реестра ДЗ:

Такой реестр желательно выводить автоматически из учетной системы, например из 1С с установленной периодичностью, например, раз в месяц или неделю.

1. Классификация ДЗ.

1. Будущая ДЗ – срок оплаты по ней наступит в будущих периодах по условиям договоров.

2. Текущая ДЗ – срок оплаты по ней наступит в текущем периоде.

3. Просроченная ДЗ — срок оплаты по договору был в прошлых периодах, оплата не поступила или поступила не полностью

4. Проблемная ДЗ — дебиторская задолженность, по которой аргументированно проблемно взыскание дебиторской задолженности

5. Безнадежная ДЗ — дебиторская задолженность, по которой истек установленный срок давности или принято решение о признании ее безнадежной ранее этого срока ввиду невозможности востребовать

Просроченную ДЗ тоже лучше классифицировать и установить для каждой категории свое рекомендуемое действие:

Классификация проблемной ДЗ:

Определение типа дебиторской задолженности производится ответственными лицами.

3. Установление ответственности за сбор и работу с ДЗ

Каждая строка дебиторской задолженности должна принадлежать какому- то ответственному сотруднику, тогда она точно не потеряется.

За текущую дебиторку – ответственные менеджеры отдела продаж, каждый по своей группе, за общую сумму дебиторки – РОП или коммерческий директор.

За проблемную к взысканию – специалист юридического отдела, за ДЗ к списанию – бухгалтер.

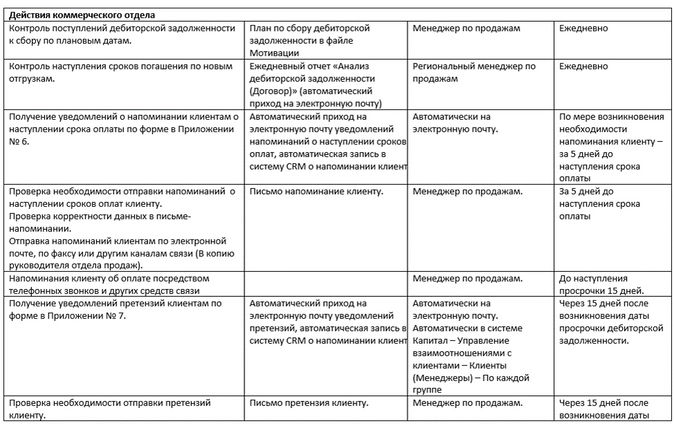

4. Разработка порядка и регламента работы ДЗ для каждой группы ответственных

Для каждого из ответственных должен быть определен четкий порядок, что нужно делать и в какие сроки. Рассмотрим для примера порядок действий по сбору текущей дебиторской задолженности. Он может выглядеть примерно так:

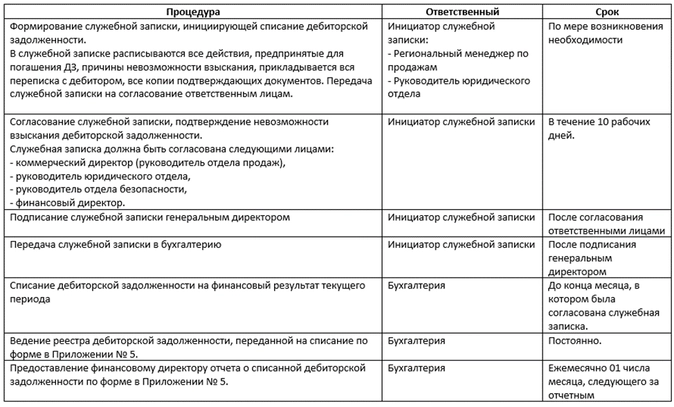

1. Установление критериев для отнесения ДЗ к безнадежной, установление правил и порядка для списания безнадежной ДЗ

Для того, чтобы дебиторская задолженность была признана безнадежной, необходимы также четко описанные критерии и порядок. Ведь списанная дебиторка – это прямые убытки компании, и такие ситуации должны быть исключительными в компании.

Пример порядка списания безнадежной дебиторской задолженности:

6. Разработка шаблонов звонков, писем, претензий для отправки клиентам

При сборе оплаты с клиентов менеджер не должен думать, что сказать, какое письмо написать. Все скрипты звонков и шаблоны писем желательно также разработать и по возможности автоматизировать. Тогда работа по сбору денег будет поставлена на поток ,который просто нужно будет контролировать.

7. Разработка показателей KPI для сбора ДЗ.

Ну и как вишенка на торте завершает регламент сбора дебиторки установление системы мотивации (KPI), направленных на снижение или недопущение дебиторской задолженности.

У ответственных сотрудников – менеджеров по продажам, РОПа должен быть показатель в переменной части зарплаты или установленный процент на сбор установленной суммы поступлений денежных средств от клиентов.

Заключение:

Все самые эффективные вещи выглядят достаточно скучно, здесь нет «волшебных» инструментов. Но есть четкий порядок, не оставляющий шанса ответственным сотрудникам компании оставить дебиторскую задолженность от клиентов без внимания.

Все данные шаги должны быть описаны в регламенте и обязательны для исполнения всеми сотрудниками, задействованными в процессе.

Такой порядок гарантированно приведет к существенному и быстрому снижению сумм дебиторской задолженности, и также сделает этот процесс полностью управляемым.

Классификация дебиторской задолженности

Установление безопасного порога для защиты предприятия от просроченных долгов

Способы минимизации дебиторской задолженности, а главное — просроченных и безнадежных долгов

Взыскание просроченной задолженности и списание безнадежной

Появление дебиторской или кредиторской задолженности неизбежно в любой финансово-хозяйственной деятельности за счет временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги). Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская — сумма денежных средств, которую должно само предприятие.

Сам факт задолженности — как кредиторской, так и дебиторской — возникает, как правило, после приобретения товаров, оказания услуг или выполнения работ и до погашения перед поставщиком, покупателем или заказчиком.

Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, кредиторская — в качестве заемных средств. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения его платежеспособности.

Дебиторскую задолженность принято классифицировать в широком смысле слова на обычную и просроченную. К первой категории относятся задолженности за отгруженные товары, выполненные работы, оказанные услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю (исполнителю, поставщику) либо в случае перечисления аванса. Просроченная дебиторская задолженность — задолженность, которая не была оплачена в установленные договором сроки.

Просроченная дебиторская задолженность классифицируется в соответствии с налоговым законодательством Российской Федерации на сомнительную и безнадежную. Сомнительный долг — любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом (ст. 266 налогового кодекса РФ; далее — НК РФ).

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (ст. 266 НК РФ).

Методы управления дебиторской задолженностью

Для построения рациональной системы управления дебиторской задолженностью необходимо следить за соотношением показателей дебиторской и кредиторской задолженности, осуществлять контроль за сроками погашения обязанностей и планирование поступления денежных средств от дебиторов предприятия.

Для анализа дебиторской задолженности принято применять коэффициент ее оборачиваемости, который рассматривается и сопоставляется со значением коэффициента оборачиваемости кредиторской задолженности. От скорости оборачиваемости дебиторской и кредиторской задолженности напрямую зависит уровень платежеспособности и финансовой устойчивости предприятия.

Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) определяется как отношение выручки от реализации к среднему значению кредиторской задолженности. Показывает, сколько раз предприятие погасило свою кредиторскую задолженность за анализируемый период.

Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) рассчитывается как отношение выручки от реализации к среднему значению дебиторской задолженности. Показывает скорость трансформации товаров (услуг, работ) предприятия в денежные средства.

Рассчитаем коэффициенты оборачиваемости для ООО «Альфа» (вид деятельности — производство деревянных стульев) за отчетный 2016 г. (данные для расчетов — в табл. 1):

КОКЗ = стр. 2110 ф. 2 / ((стр. 1520 ф. 1 на начало периода + стр. 1520 ф. 1 на конец периода) / 2) = 188 537/ ((39 770 + 42 391) / 2) = 4,6;

КОДЗ = стр. 2110 ф. 2 / ((стр. 1230 ф. 1 на начало периода + стр. 1230 ф. 1 на конец периода) / 2) = 188 537 / ((26 158 + 29 286) / 2) = 6,8.

Таблица 1

Оценка финансовой состоятельности контрагента

|

№ п/п |

Исходные данные |

Расчет показателей финансовой состоятельности контрагента |

||||

|

Показатель |

№ строки бухгалтерской отчетности |

Значение, 2016 г., руб. |

Показатель |

Значение |

Норматив |

|

|

1 |

Денежные средства |

1250 ф. 1 |

33 215 |

Коэффициент абсолютной ликвидности |

0,78 |

≥ 0,25 |

|

2 |

Финансовые вложения |

1240 ф. 1 |

0 |

Коэффициент быстрой ликвидности |

1,47 |

≥ 0,70 |

|

3 |

Краткосрочные обязательства |

1500 ф. 1 |

42 391 |

Коэффициент текущей ликвидности |

1,49 |

≥ 2,00 |

|

4 |

Дебиторская задолженность |

1230 ф. 1 |

29 286 |

Коэффициент автономии |

0,32 |

> 0,50 |

|

5 |

Оборотные активы |

1200 ф. 1 |

63 179 |

Коэффициент финансового риска |

1,91 |

< 1,00 |

|

6 |

Собственный капитал |

1300 ф. 1 |

22 142 |

Коэффициент долга |

0,62 |

> 0,50 |

|

7 |

Долгосрочные обязательства |

1400 ф. 1 |

0 |

Рентабельность основной деятельности |

6,61 % |

— |

|

8 |

Валюта баланса |

1700 ф. 1 |

68 883 |

Рентабельность производства |

12,54 % |

— |

|

9 |

Прибыль до налогообложения |

2300 ф. 2 |

12 454 |

Рентабельность продукции |

5,95 % |

— |

|

10 |

Выручка |

2110 ф. 2 |

188 537 |

Рентабельность продаж |

11,14 % |

— |

|

11 |

Валовая прибыль |

2100 ф. 2 |

21 011 |

Чистая рентабельность |

5,28 % |

— |

|

12 |

Чистая прибыль |

2400 ф. 2 |

9963 |

|||

|

13 |

Прибыль от продаж |

2200 ф. 2 |

21 011 |

|||

|

14 |

Себестоимость |

2120 ф. 2 |

167 526 |

Нормативов значений для коэффициентов оборачиваемости нет, положительной тенденцией считается рост значений:

- чем выше значение коэффициента оборачиваемости кредиторской задолженности, тем выше платежеспособность предприятия;

- чем выше значение коэффициента оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между анализируемым предприятием и его контрагентами.

Рентабельность предприятия увеличивается и в том случае, если значение коэффициента кредиторской задолженности больше, чем значение коэффициента дебиторской задолженности.

Рассмотрим поэтапно порядок работы предприятия с компаниями-контрагентами, цель которой — обезопасить себя от просроченных долгов.

Этап 1. Анализ потенциального контрагента

До заключения договора с потенциальным контрагентом необходимо убедиться в его финансовой состоятельности: проанализировать показатели ликвидности и рентабельности, проверить компанию на наличие признаков банкротства.

Информацию для анализа можно найти в Интернете (сайт Федеральной налоговой службы, базы данных и проч.), коммерческих журналах, газетах, справочниках, государственной отчетности, ЕГРЮЛ и пр., получить от потенциального контрагента в рамках преддоговорных переговоров.

Как правило, начинают анализ с оценки показателей ликвидности, так как отличительной чертой финансово устойчивого предприятия является его способность отвечать по своим обязательствам.

Коэффициент абсолютной ликвидности (Кабс) определяется как отношение денежных средств (стр. 1250 ф. 1) и финансовых вложений (стр. 1240 ф. 1) к сумме краткосрочных долгов (стр. 1500 ф. 1).

Уровень этого коэффициента показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение больше 0,25 — это свидетельствует о том, что ежедневно подлежат погашению 25 % краткосрочных обязательств.

Коэффициент быстрой ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности (стр. 1230 ф. 1) к сумме краткосрочных обязательств. Коэффициент характеризует способность предприятия погашать текущие обязательства за счет оборотных средств. Нормативным значением принято считать больше 0,7.

Коэффициент текущей ликвидности (КТЛ) — отношение всей суммы оборотных активов (стр. 1200 ф. 1) к сумме краткосрочных обязательств. Коэффициент позволяет в общем оценить ликвидность активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно значение коэффициента, превышающее 2.

Затем оценивают финансовую устойчивость предприятия. Цель данного анализа — определить, насколько предприятие зависит от заемных источников финансирования.

Коэффициент автономии показывает, насколько предприятие независимо от заемного капитала, и определяется как отношение собственного капитала (стр. 1300 ф. 1) к валюте баланса (стр. 1700 ф. 1).

Принято считать, что если значение коэффициента превышает 50 %, то предприятие не зависит от заемных источников финансирования.

О соотношении собственных и заемных средств позволяют судить:

1) коэффициент финансового риска — определяется как отношение суммы заемных средств (стр. 1400 + стр. 1500 ф. 1) к собственному капиталу;

2) коэффициент долга — отношение суммы заемных средств к валюте баланса. Снижение доли заемных средств в составе валюты баланса говорит об укреплении финансовой стабильности предприятия.

И в завершение оценивают рентабельность. Цель такого анализа — оценить способность предприятия приносить доход на вложенные в текущую деятельность средства.

Предприятие считается рентабельным, если в результате производства и реализации продукции оно возмещает свои затраты и получает помимо этого еще и прибыль.

Мы рекомендуем

Прежде чем рассчитывать финансовые коэффициенты и показатели, стоит провести экспертную оценку контрагента на состоятельность.

Экспертная оценка в широком смысле заключается в оценке юридической чистоты компании-контрагента: определяется размер уставного капитала, организационно-правовая форма, изучаются дата регистрации компании, телефоны и юридический адрес, соответствие зарегистрированных видов деятельности по ОКВЭД фактической деятельности компании-контрагента и др.

Этап 2. Заключение договора с контрагентом

Корректно и грамотно составленный договор между заказчиком и исполнителем гарантирует отсутствие конфликтных ситуаций и юридических рисков. Для этого в договоре должны быть отражены следующие основные моменты:

- размер и точные сроки оплаты, размеры авансирования (если предполагается аванс), особенности приемки работ и порядок расчетов. Размер и точные сроки выполнения работ могут быть отражены в спецификации, являющейся приложением к договору, например, так:

Сроки и стоимость выполнения работ отражены в Спецификации выполняемых работ № 1 (Приложение № 1 к договору). Цена договора устанавливается в российских рублях и включает в себя стоимость работ, НДС, другие установленные налоги, пошлины, сборы и платежи, а также иные расходы, связанные с выполнением работ.

По факту выполнения работ по каждой позиции Спецификации выполняемых работ Исполнитель и Заказчик подписывают Акт сдачи-приемки выполненных работ по форме, установленной Приложением № 2 к настоящему договору.

Заказчик выплачивает Исполнителю аванс в размере 50 % (пятидесяти процентов) от цены договора в соответствии со Спецификацией выполняемых работ в течение 10 (десяти) банковских дней после заключения договора и подписания Спецификации выполняемых работ. Заказчик перечисляет Исполнителю аванс после предоставления Исполнителем Заказчику счета на аванс в 2 (двух) экземплярах.

Фактически выполненные работы оплачиваются с расчетного счета Заказчика на расчетный счет Исполнителя в течение 30 (тридцати) банковских дней после предоставления Исполнителем Заказчику счета на выполненные работы в 2 (двух) экземплярах. В счете указывается сумма за выполненные работы и отдельной строкой сумма, подлежащая удержанию за авансовый платеж.

Датой оплаты выполненных работ считается дата списания денежных средств с расчетного счета Заказчика.

По окончании исполнения обязательств по договору Исполнитель в течение 5 (пяти) календарных дней представляет Заказчику Акт сверки расчетов по договору по форме, установленной Приложением № 3 к договору.

Договор вступает в силу с даты его подписания последней из Сторон и действует до 31.12.2017.

- санкции за несвоевременную оплату счетов — неустойка (пеня, штрафы) или приостановка выполнения обязательств:

В случае просрочки платежей Исполнитель вправе потребовать уплату штрафа. Штраф начисляется за каждый день просрочки платежа, начиная со дня, следующего после дня истечения установленного договором срока оплаты. Штраф установлен в размере 0,1 % от размера платежа за каждый день просрочки, но не более 10 % (десяти процентов) от стоимости выполнения работ.

- порядок урегулирования споров:

Все споры и разногласия, возникшие в связи с исполнением договора, его изменением, расторжением, решаются Сторонами путем переговоров. Достигнутые договоренности оформляются в виде дополнительных соглашений, подписанных Сторонами и скрепленных печатями. Если по результатам переговоров Стороны не приходят к согласию, споры по договору разрешаются в Арбитражном суде г. Москвы.

- обстоятельства непреодолимой силы:

Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по договору в случаях, установленных законодательством Российской Федерации, в том числе по вине другой Стороны или при возникновении обстоятельств непреодолимой силы (форс-мажора). К обстоятельствам непреодолимой силы относятся события, на которые Стороны не могут оказать влияния и за возникновение которых не несут ответственности.

Этап 3. Контроль за исполнением условий договора

Для этого:

- контролируем своевременность выставления счетов на авансирование и окончательный расчет;

- ежедневно мониторим оплату выставленных счетов;

- напоминаем контрагенту о необходимости оплатить счета.

Мы рекомендуем

Даже следуя всем рекомендациям, невозможно полностью обезопасить предприятие от возникновения дебиторской задолженности. Поэтому настоятельно рекомендуем составлять такие внутренние документы, как отчет о дебиторской задолженности (табл. 2) и реестр старения дебиторской задолженности (табл. 3).

Таблица 2

Отчет о дебиторской задолженности на 17.01.2017

|

№ п/п |

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Произведенная оплата (авансирование) |

Сумма задолженности на 17.01.2017 |

||

|

Дата |

Сумма, руб. |

Дата |

Сумма, руб. |

||||

|

1 |

Дебиторы |

||||||

|

1.1 |

ООО «Бета» |

11 000 000 |

23.12.2016 |

4 000 000 |

14.12.2016 |

7 700 000 |

7 300 000 |

|

1.2 |

ООО «Гамма» |

400 000 |

— |

0 |

— |

0 |

400 000 |

|

1.3 |

ООО «Омега» |

3 200 000 |

— |

0 |

— |

0 |

3 200 000 |

В отчет о дебиторской задолженности стоит включать информацию не только по поставщикам сырья и материалов, необходимых для непосредственного выполнения работ основной деятельности предприятия, но и по поставщикам электроэнергии, воды, связи, транспортных и коммунальных услуг и проч.

Особое внимание стоит уделять наиболее давним долгам и самым большим суммам задолженности.

Аналогично отчету о дебиторской задолженности можно составить отчет о кредиторской задолженности.

Таблица 3

Реестр старения дебиторской задолженности

|

№ п/п |

Контрагент |

Дебиторская задолженность, руб. |

|||

|

до 15 дней |

15–30 дней |

30–60 дней |

свыше 60 дней |

||

|

1 |

ООО «Норма» |

400 000 |

|||

|

2 |

ООО «Спираль» |

4 800 000 |

|||

|

3 |

ООО «Магнум» |

300 000 |

|||

|

4 |

ООО «Высота» |

120 000 |

Ведение и анализ реестра старения дебиторской задолженности позволит контролировать изменение дебиторской задолженности на конкретную дату или период, а главное — увидеть, кто из контрагентов постоянно нарушает сроки оплаты.

На основе реестра можно сформировать рейтинг контрагентов по платежеспособности.

К сведению

Если контрагент допустил просрочку платежа один раз, это еще не говорит о его финансовой несостоятельности — надо уточнить причины произошедшего.

Впоследствии информацию из реестров старения дебиторской задолженности можно использовать в договорной работе — например, предложить контрагентам, за которыми закрепился статус ответственных плательщиков, более выгодные условия.

Что касается неплатежеспособных контрагентов, стоит поставить вопрос о целесообразности взаимодействия с ними.

В некоторых компаниях в зависимости от способа оплаты устанавливают системы скидок и наценок, например, при частичной предоплате предоставляется скидка, при предоставлении отсрочки платежа — наценка.

5 способов обезопасить предприятие от просроченных долгов:

1. Мотивация дебиторов. Если у контрагента финансовые проблемы, можно предложить ему погасить долг в рассрочку или предоставить отсрочку платежа (например, на месяц). Также напомним, что дебиторам необходимо направлять официальные письма о наличии дебиторской задолженности (обязательно с оформление актов сверок) или о приближении даты платежа по договору; при начислении неустойки по договору — о размере штрафных санкций.

2. Страхование дебиторской задолженности. Если у вас есть контрагенты с высокой степенью вероятности просрочки платежей, можно застраховать суммы денежных средств, подлежащих получению от них.

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу (ст. 933 Гражданского кодекса РФ; далее — ГК РФ).

Планируя минимизировать потенциальные потери с помощью страхования дебиторской задолженности, учитывайте, что это потребует дополнительных затрат на оплату услуг страховой компании. Поэтому необходимо сопоставить стоимость страхования и вероятность неполучения денежных средств от контрагента и тогда уже принимать окончательное решение.

3. Факторинг. Факторинговая компания или банк выступают посредником между заказчиком и исполнителем. Исполнитель отгружает готовую продукцию заказчику и передает отчетные документы в факторинговую компанию, которая оплачивает продукцию (работы, услуги) исполнителю. При этом факторинговая компания требует перечисления денежных средств от заказчика.

За свои услуги факторинговая компания берет комиссию от общей суммы договора, выполняемых работ, оказываемых услуг.

4. Банковская гарантия. Гарант (банк или иные кредитные организации) принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства.

Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом (ст. 368 ГК РФ).

5. Услуги коллекторских агентств. В этом случае заключается договор на представление интересов (например, договор цессии).

За свою работу они, естественно, возьмут отдельную оплату, поэтому прежде чем прибегать к услугам коллекторских компаний, стоит оценить целесообразность таких затрат. Отметим, что за взыскание безнадежной дебиторской задолженности, как правило, не берутся даже коллекторские агентства.

Особенности работы с дебиторской задолженностью

Даже весь комплекс рассмотренных предложений не даст 100%-ной гарантии, что у предприятия не возникнет дебиторская задолженность — это зависит от контрагента. Поэтому вероятность формирования просроченных и/или безнадежных долгов сохраняется, к сожалению, всегда.

Рассмотрим основные методы работы с просроченными и/или безнадежными долгами:

1. Досудебное взыскание денежных средств (написание претензионных писем, услуги коллекторских агентств, рассрочка и/или отсрочка платежа дебитору, продажа дебиторской задолженности как предоставление права требовать долг другой организации и др.). Данный метод мы подробно рассмотрели ранее.

2. Взыскание дебиторской задолженности за счет активов должника. Согласно ст. 409 ГК РФ обязательство может быть прекращено по соглашению сторон передачей имущества.

Для взыскания дебиторской задолженности за счет имущества должника необходимо заключить соглашение об отступном.

Порядок оформления данного документа законом не прописан, поэтому на соглашение распространяются общие правила Гражданского кодекса РФ (ст. 158–160).

В соглашении об отступном обязательно надо указать:

- в счет какого обязательства переходит отступное;

- стоимость отступного;

- размер обязательства;

- покрывает ли стоимость отступного размер обязательства (если погашается только часть обязательства, об этом обязательно указывается в соглашении);

- срок передачи отступного.

В качестве отступного предприятия-должники обычно передают производимую ими продукцию, недвижимость, активы на балансе, услуги и пр. Если сложно оценить отступное, можно привлечь оценщика.

3. Судебное взыскание дебиторской задолженности.

Судебное взыскание — последний шанс предприятия получить деньги от должника. По статистике, арбитражный суд удовлетворяет около 70 % требований относительно взыскания дебиторской задолженности. Оставшиеся 30 % требований отклоняются, как правило, по причине некорректно составленных исков, отсутствия подтверждения факта задолженности и пр.

Предприятия-кредиторы зачастую обращаются за помощью в специализированные юридические организации, которые представляют интересы предприятия в суде и берут на себя ответственность за оформление полного пакета документов. Услуги, естественно, платные.

Итак, первый этап на пути к судебному взысканию задолженности — направление в арбитражный суд искового заявления. Оно может подаваться в письменной форме (подписывается истцом или его представителем) или путем заполнения формы на официальном сайте арбитражного суда (подписывается усиленной квалифицированной электронной подписью).

Согласно ст. 125 Арбитражного процессуального кодекса Российской Федерации (далее — АПК РФ) в исковом заявлении должны быть указаны:

1) наименование арбитражного суда, в который подается исковое заявление;

2) наименование истца, его место нахождения; если истцом является гражданин, его место жительства, дата и место его рождения, место его работы или дата и место его государственной регистрации в качестве индивидуального предпринимателя, номера телефонов, факсов, адреса электронной почты истца;

3) наименование ответчика, его место нахождения или место жительства;

4) требования истца к ответчику со ссылкой на законы и иные нормативные правовые акты, а при предъявлении иска к нескольким ответчикам — требования к каждому из них;

5) обстоятельства, на которых основаны исковые требования, и подтверждающие эти обстоятельства доказательства;

6) цена иска, если иск подлежит оценке;

7) расчет взыскиваемой или оспариваемой денежной суммы;

сведения о соблюдении истцом претензионного или иного досудебного порядка;

сведения о соблюдении истцом претензионного или иного досудебного порядка;

9) сведения о мерах, принятых арбитражным судом по обеспечению имущественных интересов до предъявления иска;

10) перечень прилагаемых документов согласно ст. 126 АПК РФ:

– уведомление о вручении или иные документы, подтверждающие направление другим лицам, участвующим в деле, копий искового заявления и приложенных к нему документов, которые у других лиц, участвующих в деле, отсутствуют;

– документ, подтверждающий уплату государственной пошлины в установленных порядке и в размере или право на получение льготы по уплате государственной пошлины, либо ходатайство о предоставлении отсрочки, рассрочки, об уменьшении размера государственной пошлины;

– документы, подтверждающие обстоятельства, на которых истец основывает свои требования;

– копии свидетельства о государственной регистрации в качестве юридического лица или индивидуального предпринимателя;

– доверенность или иные документы, подтверждающие полномочия на подписание искового заявления;

– копии определения арбитражного суда об обеспечении имущественных интересов до предъявления иска;

– документы, подтверждающие соблюдение истцом претензионного или иного досудебного порядка, за исключением случаев, если его соблюдение не предусмотрено федеральным законом;

– проект договора, если заявлено требование о понуждении заключить договор;

– выписка из единого государственного реестра юридических лиц или единого государственного реестра индивидуальных предпринимателей с указанием сведений о месте нахождения или месте жительства истца и ответчика и (или) приобретении физическим лицом статуса индивидуального предпринимателя либо прекращении физическим лицом деятельности в качестве индивидуального предпринимателя или иной документ, подтверждающий указанные сведения или отсутствие таковых. Такие документы должны быть получены не ранее чем за тридцать дней до дня обращения истца в арбитражный суд.

Что касается оплаты госпошлины, ее размер не всегда фиксированный (ст. 331.22, 331.22 НК РФ). Для расчета можно воспользоваться калькулятором на сайте арбитражного суда.

Важно!

Особое внимание стоит уделить подтверждению дебиторской задолженности. Подтверждением являются корректно оформленные и подписанные в соответствии с законодательством первичные документы (товарные и товаротранспортные накладные, акты сдачи-приемки работ и т. п.).

Если арбитражный суд вынесет положительное решение, предприятие-кредитор получит исполнительный лист. С этим документом можно обратиться в банк должника для перечисления с его счета суммы денежных средств, указанной в исполнительном листе, или в службу судебных приставов, если, например, денег на счете в банке у предприятия-должника нет.

Взыскать с должника можно и судебные расходы.

4. Списание дебиторской задолженности.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, или на увеличение расходов у некоммерческой организации (ст. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 № 34н (в ред. от 24.12.2010, с изм. от 08.07.2016); далее — Положение по ведению бухгалтерского учета).

Таким образом, в первую очередь необходимо определить, истек ли срок исковой давности, т. е. срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ).

Общий срок исковой давности — три года со дня, когда лицо узнало или должно было узнать о нарушении своего права (ст. 196, 200 ГК РФ).

Для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком (ст. 197 ГК РФ). Но при этом срок исковой давности не может превышать десять лет со дня нарушения права (ст. 196 ГК РФ).

Обратите внимание!

Обязательно убедитесь в том, что срок исковой давности не прерывался — после перерыва течение срока исковой давности начинается заново, а время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Списать дебиторскую задолженность можно в том отчетном периоде, в котором истек срок исковой давности.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (ст. 77 Положения по ведению бухгалтерского учета).

Списать дебиторскую задолженность можно только в том случае, если у предприятия-кредитора сохранились все первичные документы!

Основания для списания дебиторской задолженности помимо истечения срока исковой давности:

- прекращение обязательства должника по причине невозможности его исполнения (ст. 416 ГК РФ);

- издание акта органа государственной власти или органа местного самоуправления, в результате которого исполнение обязательства становится невозможным полностью или частично — обязательство прекращается полностью или в соответствующей части (ст. 417 ГК РФ);

- внесение в единый государственный реестр юридических лиц (ЕГРЮЛ) записи об исключении предприятия-должника из ЕГРЮЛ. Обязательство прекращается ликвидацией юридического лица — должника, кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (ст. 419 ГК РФ);

- смерть должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (ст. 419 ГК РФ)

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Отсутствие платежной дисциплины у контрагентов и не налаженная грамотно система экономической безопасности внутри компании — серьезные проблемы. Они блокируют возможности масштабировать бизнес, съедают огромные финансовые и кадровые ресурсы на бесконечные судебные иски или бизнес-медиацию. В худшем случае даже приводят к банкротству.

Избавиться от проблемной дебиторской задолженности можно, следуя алгоритму из 4 этапов.

- Этап 1. Минимизировать риски в работе

- Этап 2. Провести скоринг контрагента

- Этап 3. Создать регламенты и наладить процесс документооборота

- Этап 4. Автоматизировать процессы

Этап 1. Минимизировать риски в работе

На этом этапе вы закладываете в фундамент своей финансово-хозяйственной деятельности гарант или возможность минимизировать риски несвоевременной оплаты со стороны контрагента.

К работе с любым контрагентом (независимо от того, кто заказчик, а кто исполнитель), необходимо подходить по принципу «проявления должной осмотрительности и проверки добросовестности контрагента», о чем напрямую нам говорит налоговое законодательство.

Отмечу, что ответственность за выбор недобросовестного контрагента лежит на предпринимателе или юридическом лице, что прописано в статье 10 Гражданского кодекса РФ.

Причин несвоевременной оплаты со стороны контрагента может быть масса, вот лишь некоторые из них:

- образовавшийся кассовый разрыв у контрагента;

- несвоевременная оплата со стороны заказчика контрагента;

- блокировка счетов ФНС или Банком;

- арест счетов судом или ФССП;

- работа контрагента со спецсчетом заказчика;

- субъективный подход контрагента при выборе по степени значимости кредитора, которому он готов платить первому (например, при закрытии долгов поставщикам стройматериалов — поставщик бетона в приоритете, так как заказчик строительства перечислит деньги подрядчику после заливки фундамента, а поставщик металла получит оплату, если останутся средства);

- откровенно мошеннические действия и прочее.

Понятно, что 100% гарантии ни вы сами, ни кто—то иной вам не сможет дать, именно поэтому базой для работы с рисками для вас и сотрудников должен стать один принцип:

Я понимаю, что проблемная дебиторская задолженность — это результат ошибок и недоработок исключительно внутри компании.

По опыту, в 80% случаев у компании появляется внушительная «дебиторка» не потому, что у добросовестного контрагента с сильными позициями на рынке случился форс-мажор, а потому что:

- Менеджер по продажам, «добирая» объем продаж до премии, отгрузил нового клиента без проверки юридического лица.

- Коммерческий отдел согласовал значительное увеличение допустимой суммы отгрузки с отсрочкой платежа для старого клиента, не перепроверив актуальное положение дел. Пример: клиента, общество с ограниченной ответственностью, грузили на 1 млн в год, сейчас они запросили отгрузку на 3,5 млн. Так как клиент старый, то почему бы нет, без дополнительной проверки согласовали отгрузку. А оказалось, что сейчас компания в долгах и ей нечем обеспечить кредитные обязательства.

- Сотрудники отгрузили клиенту товар или оказали услугу без предоплаты, не убедившись, что гарантийное письмо чем-то обеспечено. Пример: обществу с ограниченной ответственностью дали гарантийку, что есть контракт с крупной компанией с оплатой до конца месяца, сам контракт не приложили. На проверку оказалось, что такого контракта нет. Тут же возможна ситуация с наличием исполнительных производств по контрагенту (простая проверка ООО в сети не дает полной картины), сумма по которым значительно превышает сумму задолженности, то есть при появлении исполлистов и блокировке счетов вероятность получить оплату по договору стремится к нулю.

Перечислять можно бесконечно, в своей практике я сталкиваюсь с разными факторами, которые влияют на формирование дебиторской задолженности в компании. Отрасль, сфера, рынок (B2B, B2C или B2G) не имеют значения, все сводится к отправной точке: у большинства компаний/менеджеров нет понимания своей ответственности за выбор контрагентов.

Этап 2. Провести скоринг контрагента

Многие менеджеры и, что удивительно, даже руководители компаний воспринимают отсрочку платежа просто как условие в договоре, не проецируя влияние последствий и стоимости задержки платежей на общий финансовый климат компании.

По факту для контрагента вы являетесь фактическим кредитором (неважно, за услуги или товар вам должны денег), а он заемщиком.

Вспомните систему заграждений при оформлении кредита в банке и сопоставьте с системой проверки контрагентов в вашей компании. Проверка контрагентов не должна быть слабее, лояльнее, менее тщательной.

Программы скоринга заемщиков в банке включают иногда до 50 показателей, программа бизнес-скоринга в компании должна включать не только линейную проверку показателей, но и многофакторную регрессионную аналитику.

Чтобы минимизировать риски дебиторской задолженности, важно не только смотреть на факты сами по себе, но и находить взаимосвязи и оценивать влияние разных показателей на платежную дисциплину.

Поэтому сначала нужно создать систему первичного скоринга — для новых контрагентов. А затем внедрить выборочную проврку — для текущих контрагентов.

Шаг первый: для новых контрагентов — создать систему первичного скоринга

- Определить показатели, которые влияют на финансовую состоятельность компании

Это будет стандартная проверка: история юрлица, состояние счетов, оплата налогов, ПФР, фигуры бенефициаров, история контрактов, репутация на рынке.

Регулярно отслеживать финансовое состояние клиента-контрагента вам помогут, например, Контур.Фокус или СПАРК (все зависит от бюджета организации). У сервисов есть мобильные приложения.

Эти программы позволяют в реальном времени проверять основные позиции контрагента — финансовые показатели за налоговый отчетный период, наличие арбитражных судов и судов общей юрисдикции (истец/ответчик/третья сторона), трудовые споры с сотрудниками, лизинги, госконтракты, смена учредителей и директоров, блокировка счетов ФНС, наличие исполпроизводств ФССП и прочую информацию, в том числе по ликвидации или банкротству.

- Определить показатели, которые повлияют на финансовую дисциплину контрагента

Это эмпирическое исследование — слухи и информация в сети, какая значимость вашего товара/услуги для контрагента (приоритет оплаты), кадровые перестановки (особенно смена директоров), динамика роста компании и т.п.

Для чего это нужно? Все просто — делая анализ по представленным данным вы можете делать прогнозы платежеспособности вашего контрагента. Важно не просто смотреть в лоб на собранный материал, а проверить в динамике: какие изменения по любому из параметров произошли по сравнению с прошлым периодом.

Например: у ООО «Мотылек» в 2020 году в штате было 100 сотрудников, а в 2021-м — один человек. Резкий отток кадров в компании для специалистов по экономической безопасности будет маркером — возможно, компания собирается ликвидироваться.

Компания при большом обороте за отчетный налоговый заплатила мизерную сумму НДС? Или у ООО «СилСнаб» оборот за 2021 год вырос на 1010%, но прибыль упала на 70%?

Это сигналы, что есть риск не столько возможной дебиторской задолженности, сколько того, что вы попадете в перекрестную проверку со стороны ФНС из-за такого контрагента.

- Определить параметры глубины проверки и допуски внутри компании

Шаг суммы контрактов с отсрочкой:

- не требует проверки;

- требует первичного скоринга;

- требует глубокой оценки;

- требует детальной проверки.

Шаг второй: для текущих контрагентов — внедрить выборочную проверку

Внедрите систему выборочной рандомной проверки текущих контрагентов. Точно так же ищите маркеры изменений, любые перекосы в финансовом состоянии компании и бенефициаров.

Внедрите обязательный повторный скоринг (см. Шаг 1) для действующих клиентов, даже самых проверенных и заслуженных, при изменении условий поставки: период отсрочки, объем отгрузки и т.п. Отсутствие этого шага, из моей практики, — причина появления проблемной дебиторки у большинства компаний.

Закрепите алгоритм по аналогии со светофором, где:

- красный — отклонена работа с таким клиентом;

- желтый — необходима дополнительная проверка (допустим, запросить баланс за полугодие или паспорт поручителя либо приказ о назначении директора) или проведение кредитного комитета по утверждению условий работы;

- зеленый — клиент чист, менеджер может начинать работу.

Этап 3. Создать регламенты и наладить процесс документооборота

Добиться, чтобы контрагенты платили вовремя, можно — в том числе строго регламентировав процессы, связанные кредитованием или товарным кредитом клиентов.

Необходимо выработать позицию и практику по работе с клиентами в период отсрочки платежа:

- Привести в порядок внутренние документы компании. В регламентах должен быть прописан весь процесс работы с клиентом: обязанность и ответственность менеджера по продажам и других ответственных лиц;

- Регулярно проводить занятия с сотрудниками на тему минимизации дебиторской задолженности, желательно с игровым моделированием ситуации несвоевременной оплаты и разбор имеющихся фактов;

- Составить четкий регламент бизнес-процессов работы всех отделов — от заявок менеджера до проверки службой безопасности (собственной либо на аутсорсе);

- Обязать менеджеров регулярно контактировать с отделом снабжения/закупок контрагента для того, чтобы быть в курсе проблем и успехов клиента (поздравления с праздниками, предложение об увеличении поставок и прочее.

Дополнительной стимуляцией к своевременной оплате может послужить именно ваша форма договора поставки (если это не тендер или очень крупный клиент, который не согласует пункты договора на стадии заключения и навяжет свой формат).

В договоре поставки необходимо отразить пункты, которые защищают ваши материальные интересы, от увеличения процента по пеням и коммерческому кредиту до сокращения сроков предъявления досудебной претензии с общеустановленных законом 30 суток до 10 суток, чтобы вовремя можно было подать исковое заявление в суд.

Пример: ООО «Профи» отгрузила компании ООО «Стройкакбог» стройматериалы в отсрочку платежа на 30 дней. В 9 из 10 случаев менеджеры перегружены и не всегда следят за своевременной оплатой со стороны заказчика (а то и никогда не следят). На 30 сутки, согласно договору поставки, оплата не поступила, а сам факт неоплаты выявлен на 35 сутки, когда бухгалтерия решила подбить акты сверок. На звонке контрагент попросил немного подождать, так как у них задержки по денежным поступлениям; они готовы написать гарантийное письмо.

Все, вроде, хорошо, но главный закон — «деньги должны работать» — не действует. Вы начинаете нести убытки с первого дня просрочки платежа.

Примерный план действий по пунктам:

- Проверить контрагента, заключить договор поставки товара/предоставления услуг.

- Весь срок действия договора проводить анализ контрагента с частотой примерно 1/месяц.

- За 5 дней до наступления срока оплаты направить контрагенту уведомление о необходимости оплаты счета по договору (уведомление с подтверждением о получении — курьер ли, электронная почта — неважно). Параллельно менеджер звонит и напоминает.

- В последний день оплаты получите информацию от контрагента о платеже в ваш адрес.

- При непоступлении платежа от клиента действия зависят от конкретной ситуации — можно выехать к клиенту для досудебного порядка разбирательства (медиация) и урегулирования вопроса по закрытию долга. Если клиент вне региона вашего пребывания — аудио—/видеоконференция. Необходимо заручиться гарантиями платежа.

- Если от клиента не поступило точных сроков закрытия долга, примите решение о подаче искового заявления — в случае, если с клиентом больше не интересно работать или наценка на ваш товар не покрывает затраты с учетом долгой просрочки (общество обязано принять все меры, чтобы минимизировать ущерб от деятельности).

- Бывает, что подача иска в арбитражный суд мотивирует контрагента к оплате долга. Это связано с репутационными потерями и с тем, что в будущем контрагент с отрицательной судебной историей может не получить интересный контракт от крупного заказчика (просто не пропустят). Если этого не произошло, дальше — суд и взыскание.

Этап 4. Автоматизировать процессы

Тут у многих встанет вопрос — как автоматизировать этот процесс и кто этим должен заниматься?

Что делать компаниям, у которых штатным расписанием не предусмотрено создание СЭБ (службы экономической безопасности) либо отсутствует бюджет или необходимость в постоянной услуге? Юрист компании редко обладает достаточной квалификацией как аналитик и медиатор или не обязан выполнять аналогичные функции.

Для этих целей существует такое понятие как комплаенс. В трактовке западного менеджмента комплаенс-специалисты минимизируют риски компаний при взаимодействии с госструктурами и клиентами, уничтожая коррупционную составляющую.

В России термин приобрел несколько иное наполнение — это специалисты, которые обеспечивают экономическую безопасность бизнеса в правовом поле в глобальном смысле: от системы защиты коммерческой тайны до бизнес-медиации.

Такой эксперт совмещает функции и ресурсы классической службы безопасности с навыками бизнес-медиатора и юриста. В идеале — с личным опытом предпринимательской деятельности.

Сегодня на рынке юридических услуг легко найти специалистов на аутсорс (как частных, так и компании), которые предоставляют услуги в области экономической безопасности бизнеса.

Соблюдайте осмотрительность, грамотно выстройте процессы работы с клиентами, опирайтесь на знания специалистов в сфере экономической безопасности. Помните, что затраты на предупреждение рисков намного ниже, чем на взыскание платежей с контрагента (от судов и процесса взыскания до банкротства).

Все это поможет значительно уменьшить риски несвоевременной оплаты, пусть и не гарантируют на все 100%. Ведь любой бизнес — это риски. А рисками можно управлять.

Всегда выгоднее предотвратить проблему, чем ее исправлять.

Фото на обложке: Mikhail Nilov / Pexels

Содержание статьи

- Контроль дебиторской задолженности

- Договорные методы снижения дебиторки

- Претензионно-исковая работа с должниками

Не секрет, что значительная часть задолженности так никогда и не возвращается должниками, несмотря на судебные решения, действия судебных приставов, банкротство и тому подобные процедуры. Все прекрасно понимают, что если долг не возвращают, то надо идти в суд. Но суд выносит решение, исходя из имеющихся доказательств, и на основе определенных правил (требований закона). Само по себе решение суда не гарантирует фактического возврата денег от должника взыскателю. Да и решение суда, надо признать, не всегда выносится в пользу взыскателя из-за неправильного оформления самого займа, пропуска сроков исковой давности, неправильного искового требования еще ряда факторов, которые мы будем освещать в этом цикле статей, посвященных фактическому возврату долга. Начнем с самого начала — возникновения задолженности.

Контроль дебиторской задолженности

Долги возникают постоянно. Ведение бизнеса без долгов невозможно. Поставка товаров с отсрочкой платежа, выплата аванса за будущие услуги, выполнение работ с последующей оплатой и так далее. Действовать по другому невозможно, иначе дохода не будет. Поэтому дебиторская задолженность — это нормальная ситуация для любого предприятия.

Поскольку возникновение задолженности со стороны контрагентов это норма, а не случайность, необходимо этот процесс систематизировать. Для этого существует два прекрасных инструмента — предварительная оценка контрагента и контроль над дебиторской задолженностью.

Предварительная оценка контрагента

Предварительная оценка контрагента не должна сводиться к формальному рассмотрению его устава, баланса и выписки из ЕГРЮЛ. Это нужная информация, но главное правильно ею пользоваться. Например, если планируемая сделка требует одобрения совета директоров контрагента, то необходимо получить нотариально заверенную копию решения этого органа. При этом лучше полный протокол, подписанный всеми членами совета директоров контрагента, а не выписку из протокола, подписанную секретарем.

Контроль над дебиторской задолженностью

Далее, бухгалтерский баланс. Допустим, в представленном балансе за последние два квартала указана выручка в размере 1 000 000 рублей. Планируемая сделка купли-продажи товара предполагает отсрочку оплаты на 30 дней, а ее стоимость равна 3 000 000 рублей. Логичный вопрос — как ваш вероятный покупатель сможет заработать 3 000 000 рублей за 30 дней, если за шесть месяцев смог заработать только один миллион? Стоит попросить партнера объяснить, как он будет реализовывать полученный у вас товар. Стесняться этого не надо, ведь продавая товар с отсрочкой платежа, вы выдаете своему партнеру коммерческий кредит, поэтому имеете право спросить, как он будет его отдавать. Таким образом, уже на этапе формирования сделки исключаются высокорисковые отношения.

Договорные методы снижения дебиторки

Итак, контрагент выбран, проверен, внушает доверие. Заключаем договор. Если договором купли-продажи или поставки товара предусмотрена отсрочка его оплаты, то эта отсрочка называется коммерческим кредитом. В статье 823 Гражданского кодекса РФ коммерческий кредит определяется как договор, исполнение которого связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, в котором может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг, если иное не установлено законом.

Для наших целей выделим важное: передача вещей, определяемых родовыми признаками с отсрочкой или рассрочкой оплаты. Иными словами, поставка, например, муки с постоплатой, это коммерческий кредит. Поскольку отсрочка платежа это кредит, то за пользование кредитом можно взимать процент. Не нужно путать с неустойкой, которая является штрафом. Например, покупатель предлагает поставить ему товар с отсрочкой платежа на 60 дней. В этом случае возможно предложить покупателю отсрочку с уплатой, скажем, 5% годовых от суммы отсрочки за 60 дней. Но за нарушение сроков возврата свыше 60 дней установить еще и штраф (пеню, неустойку) в более высоком размере.

Важное замечание: если установить в договоре и неустойку, и проценты за пользование коммерческим кредитом за просрочку исполнения одного и того же обязательства, вам могут отказать в их одновременном взыскании.

Чтобы побудить покупателя оплатить товар как можно раньше, лучше всего установить процент за пользование кредитом не весь срок отсрочки, а, скажем, только за треть. Например, из 60 дней отсрочки 40 без процента, а двадцать с процентами. Таким образом, с одной стороны расходы покупателя не очень обременительны, но в тоже время есть стимул рассчитаться пораньше.

Сдача-приемка поставленного товара

Очень важный раздел договора относится к сдаче-приемке поставленного товара. Рекомендую описывать этот процесс максимально подробно. Например, приемка товара лицом, чьи полномочия не подтверждены, может быть не принято судом во внимание, поскольку не доказывает факт приемки. Мало ли кто подписал акт. Кроме того, несоблюдение порядка приемки также приводит к возможности успешного оспаривания факта приемки товара покупателем. Часто встречаются ссылки на инструкции Госарбитража СССР П-6 П-7. Прекрасные документы, подробно описывающие процедуры приемки и сдачи. Проблема в том, что эти процедуры фактически не соблюдаются именно в силу их подробности. Следовательно, недобросовестный покупатель может заявить, что товар не принял, так как установленная договором процедура не соблюдена. Вы поставили товар, ждете оплаты, срок наступил, вы спрашиваете где оплата, а вам отвечают, что поставки не было, поскольку приемка не соответствует договору.

Документооборот

Не менее важное положение договора регулирует документооборот, ведь кроме приемки товара, покупатель обязан оформить документы (счет-фактура, товарная накладная, единый передаточный документ (ЕДП), акт сдачи-приемки и т.д.), подтверждающие в соответствии с договором, что товар им принят без замечаний. После того как документы оформлены, покупатель обязан передать их продавцу. Для того, чтобы не возникало заминок с документами, нужно в договоре установить порядок и сроки передачи документов о поставке от покупателя продавцу и ввести специальные санкции в виде денежных штрафов за нарушение этих положений договора.

Нужна юридическая помощь по вопросу взыскания задолженности?

Воспользуйтесь бесплатной помощью опытного юриста по ссылке ниже. Консультация возможна онлайн или в нашем московском офисе.

Претензионно-исковая работа с должниками

Подробный и грамотный договор — это прекрасно, но за его исполнением нужно следить. Необходимо контролировать своевременную отгрузку товара, его движение до покупателя и сохранность в пути, время доставки покупателю и его действия по приемке и оформлению документов. Для этого необходимо выделить специальных сотрудников и подготовить Положение об исполнении договоров, в котором подробно описать кем, как и что контролируется, или включить этот раздел в Положение о договорной работе.

Если несмотря на проверки, подробный договор, контроль его исполнения, оплата не производится, наступает время претензионно-исковой работы.

Важно: не допускайте затягивания направления претензии нерадивому покупателю. Направляйте претензию как можно скорее после нарушения сроков оплаты.

Претензионно-исковая работа в организации — это комплекс мер, направленных на урегулирование споров с контрагентами по поводу нарушения договорных обязательств одной из сторон. Она охватывает весь цикл действий от выявления нарушения до удовлетворения претензии (добровольного или принудительного). Само по себе предъявление претензии сразу после просрочки говорит должнику о том, что у вас дело поставлено серьезно и договориться или увещевать просто некого — все делается системно, и менеджер, с которым работает должник, не может ни на что повлиять, даже если захочет. Кроме того, должник понимает, что за неудовлетворенной претензией сразу последует иск в суд. Чтобы усилить этот эффект, нужно в договоре установить короткий срок рассмотрения претензий, который будет начинаться с даты отправки претензии должнику, а не от даты ее получения. В этом нет ничего предосудительного. Добросовестный партнер сможет заплатить или внятно объяснить причины неплатежа и обозначить сроки погашения претензии. Ему для этого нужно два-три дня. А если нет, то и месяц не поможет.

Как организовать претензионно-исковую работу

Чтобы организовать такую работу, определите, какие сотрудники будут в ней участвовать, как они будут взаимодействовать между собой. Этот порядок закрепите в Положении о претензионно-исковой работе. Чтобы упростить претензионно-исковую работу, разработайте типовые формы претензий и исков.

В зависимости от специфики деятельности вашей организации и от количества претензий (ваших и поступающих от контрагента) претензионную работу можно поручить:

- судебному юристу компании или юридическому отделу. В составе этого отдела можно поручить работу с претензиями одному или нескольким юристам;

- специальному подразделению — отделу претензионно-исковой работы. Обычно он формируется на базе юридического департамента, но можно включить в его состав экономиста или бухгалтера, а также узкого специалиста той сферы, в которой работает ваша организация. Например, в торговле это может быть товаровед, в грузоперевозках — логист;

- рабочей группе, которая будет собираться для рассмотрения конкретной претензии. Это удобно в случае, если споры у вас случаются нечасто и/или требуют привлечения специалистов из разных областей: юриста, бухгалтера, инженера и т.д.

Можно сочетать указанные варианты. Например, в штатном режиме претензиями занимается юрист по претензионно-исковой работе, а для претензий по договорам подряда собирается рабочая группа из юристов и инженеров.

Распределите задачи между ответственными сотрудниками (подразделениями). Определите, кто и как будет принимать и фиксировать претензии от контрагентов, инициировать предъявление претензий вашей организацией, вести переговоры, принимать решение по передаче спора в суд и т.д. Впоследствие все это нужно будет отразить в специальном локальном акте — Положении о претензионно-исковой работе.

Возможно, для организации эффективной претензионно-исковой работы вам придется создать новое структурное подразделение и внести изменения в должностные инструкции, трудовые договоры и другие документы. Чтобы не допустить при этом ошибок, в том числе не нарушить права сотрудников, привлеките к работе над проектом специалистов по кадрам и по трудовому праву.

Конечной целью претензионно-исковой работы является сокращение числа нарушений и претензий, уменьшение количества судебных споров. Чтобы ее достичь, регулярно проводите работу над ошибками. Выявляйте и устраняйте причины возникновения претензий.

Например, если вы проиграли суд ввиду некорректной формулировки в договоре, внесите соответствующие исправления в типовые договоры. Если пришлось отказаться от взыскания, потому что документы на передачу товара были неправильно оформлены, выпустите разъяснения для сотрудников, проведите обучение персонала. Если контрагент не смог выполнить обязательства, а взыскать с него оказалось нечего, внесите изменения в Положение о договорной работе, чтобы усилить проверку контрагентов. Можно также ввести правило, согласно которому новым клиентам товары поставляются только по предоплате.

Итак, мы рассмотрели методы контроля над дебиторской задолженностью и ее снижения. В следующей статье мы обсудим методы досудебного взыскания задолженности и финансирования под уступку права требования долга.

Рекомендуем к прочтению:

Авторский подкаст «Следователь Позвонит»

Проект наших партнеров Андрея Шевченко и Михаила Кучин, где они разбирают самые резонансные события в стране и их последствия для всех нас.

Все о новых законах и громких делах в России и в мире максимально доступно и без занудства.

Дебиторская задолженность (ДЗ) напрямую влияет на финансовый климат компании. Наличие большого объема долгов по контрагентам замораживает активы предприятия и не дает ему развиваться. Большинство компаний использует лишь отдельные инструменты для борьбы с дебиторами, но нужна система управления ДЗ.

Что такое дебиторка

Дебиторская задолженность возникает в тот момент, когда компания реализует свою продукцию или услуги с отсрочкой платежа. Фактически это кредитование клиентов на срок, указанный в договоре. Для покупателей это дополнительный бонус (беспроцентный кредит), а для компании – замороженные денежные средства и риск невозврата платежа.

В условиях конкуренции для удержания клиентов и увеличения продаж – это необходимая мера. Такой способ также используется компаниями при расширении рынков сбыта и для привлечения новых покупателей. Сделка подтверждается подписанием договора или акта выполненных работ, которые теоретически гарантируют возврат денежных средств компании-кредитору.

В среднем дебиторская задолженность может составлять 80-90% от объема продаж, поэтому вопрос оптимизации долгов контрагентов – один из ключевых в любой компании. При управлении дебиторкой решаются две разные задачи: как увеличить продажи и снизить риски невозврата денежных средств дебиторами. Или другими словами – как усидеть одновременно на двух стульях.

Существует также кредиторская задолженность перед поставщиками и банками. Главное условие, которое нужно соблюдать в финансовой деятельности компании, — сумма дебиторской задолженности всегда должна быть меньше, чем сумма кредиторской задолженности.

Основные виды

Разберемся, почему возникает проблемная дебиторка (когда оплата не поступает в срок, зафиксированный в договоре). Причины могут быть разные, но самые распространенные:

- отсутствие денег у дебитора (покупателя);

- вы не являетесь приоритетом для денежных расходов клиента;

- непорядочный/недисциплинированный должник;

- отсутствие своевременных действий по возврату оплаты со стороны менеджеров.

Классификация задолженности выполняется по нескольким направлениям:

- По сроку погашения бывает долгосрочная (более 12 месяцев отсрочки платежа) и краткосрочная/текущая (менее 12 месяцев);

- По возможности возврата – срочная/нормальная (срок оплаты согласно договору еще не подошел) и просроченная, которая делится на сомнительную и безнадежную. Сомнительный долг имеет высокую вероятность непогашения или неполного погашения. Причем такие долги появляются не только в случае, если клиент не платит вовремя, а и при появлении информации о финансовых затруднениях у должника. Безнадежная задолженность появляется в случае, если ее взыскание становится нереальным (по истечении срока исковой давности или невозможности исполнения обязательства, например, банкротство должника). Безнадежные долги подлежат списанию.

Пути уменьшения проблемной дебиторки

В любом бизнесе присутствует дебиторская задолженность и это нормально, пока ее объем не превышает предельно допустимые значения. Управление дебиторкой с целью ее оптимизации – одно из приоритетных направлений финансовой деятельности предприятия. Чем меньше сумма долгов контрагентов перед компанией и лучше оборачиваемость дебиторской задолженности, тем больше у компании свободных средств для операционной деятельности и развития. Идеальный вариант – работа по предоплате. Но это выгодно продавцу и невыгодно покупателю. В большинстве компаний доля контрагентов, которые работают по предоплате, очень незначительна. Поэтому задача менеджеров предложить такие условия сотрудничества, которые заинтересуют клиентов в оплате по факту поставки или предоплате. Часто для этого используют дополнительные скидки или бонусы.

Мотивация персонала

Один из эффективных инструментов борьбы с проблемной задолженностью – мотивация персонала. При начислении зарплаты менеджерам в бонус с продаж добавляется поправляющий коэффициент на проблемные долги. Можно установить следующие условия:

- если дебиторская задолженность (ДЗ) > 5 %, то бонус не начисляется (своего рода штраф);

- если ДЗ > 5 %, то бонус замораживается до момента погашения долгов.

Такая же мотивация используется и для руководителя отдела, у которого в расчет зарплаты добавляется поправляющий коэффициент на дебиторку.

Понятно, что если проблемы с дебиторской задолженностью отсутствуют, нет необходимости усложнять расчет заработной платы дополнительными параметрами.

Успешный кейс – в компании по производству кондитерских изделий после введения поправляющего коэффициента, объем ДЗ за несколько месяцев снизился на 25 %.

Выделенный сотрудник

Некоторые компании для уменьшения уровня ДЗ выделяют для этого специального сотрудника. Для него ставится отдельный план и разрабатывается мотивация в зависимости от объема денежных средств, которые мы хотим вернуть. В качестве коэффициента в мотивации может быть определенный процент от возвращенных средств.

С привлечением юристов

Предыдущие методы называются soft-collection, а когда к процессу возврата долгов привлекают юристов – это уже идет в ход «тяжелая артиллерия» или hard-collection. Не все компании пользуются такими инструментами взыскания задолженности, но нужно уметь защищать свои финансы даже таким способом. В ходе судебных разбирательств, если не пропущен срок исковой давности, есть шанс добиться взыскания долгов с дебитора.

Инструменты для эффективной работы с долгами

Дебиторская задолженность должна подвергаться постоянному анализу. С чего начинать анализ? С определения общей суммы задолженности и задолженности в разрезе контрагентов. Создается отдельный отчет, который делится на две части – soft-collection (с задолженностью, например, до 60 дней) и hard-collection (более 60 дней). Таким же образом можно разделить отчеты по сотрудникам и по продуктам.

Анализ просроченных долгов помогает выявить ненадежных покупателей, для которых в дальнейшем сокращается товарный кредит. А иногда в работе с такими клиентами переходят на частичную или полную предоплату.

В процессе оценки долгов рассчитываются предельные суммы ДЗ – критическая и допустимая (нормальная). Также определяется доля дебиторской задолженности в объеме общих активов предприятия.

Эффективный метод управления дебиторкой – стимулирование клиентов к досрочной оплате поставок (по которым еще не подошел срок оплаты). Это могут быть скидки с цены товара или стоимости поставки. За счет досрочного возврата денежных средств и вложения их в дальнейший оборот продавец не теряет прибыль при предоставлении скидки. Следует правильно рассчитать размер этой скидки, чтобы и клиента заинтересовать, и компании при этом не потерять доход.

К новым методам управления дебиторкой относится рефинансирование ДЗ в виде факторинга (переуступка долга) и форфейтинга (долгосрочное финансирование). Но эти инструменты чаще используют на этапе hard-collection.

Рассмотрим этапы управления ДЗ:

- Нужно оценить финансовое состояние должников и ранжировать их по кредитоспособности, по объемам закупок. Проанализировать условия оплаты, и периодически их пересматривать. Используйте для оценки АВС-анализ.

- Определить величину кредитования и сроки погашения долга.

- Наладить документооборот и обмен информацией между отделами, которые работают с клиентами.

- Разработать мотивацию для персонала, который участвует в продажах и должен быть заинтересован в возврате ДЗ.

- Определить порядок действий при работе с клиентами, у которых есть просроченный платеж (механизм расчета пени и штрафа).

- Разработать подробный алгоритм взыскания ДЗ как силами компании, так и с привлечением юристов.

Один из важных моментов работы с задолженностью – подписание с покупателями актов сверок и актов выполненных работ (при предоставлении услуг). Такие документы помогут в случае возникновения судебных разбирательств и не дадут пропустить срок исковой давности. Важно также правильно составлять и оформлять договора, которые выступают в роли документов, гарантирующих взыскание задолженности.

Почему возникает проблемная дебиторка

На практике условия возникновения проблемных долгов достаточно типичны:

- нет контроля оплат и четких сроков погашения долгов дебиторами;

- отсутствует регламент/протокол по работе с дебиторкой;

- нет ранжирования/сегментации контрагентов согласно их кредитоспособности;

- безответственный подход к документам (неправильно заполненные договора, нет актов выполненных работ и т. д.);

- несогласованность действий структурных подразделений компании при оптимизации дебиторской задолженности;

- нет персональной ответственности за выполнение работ по взысканию долгов.

Чтобы не возникала проблемная ДЗ нужно четко выполнять разработанную систему управления долгами дебиторов компании. Главное в работе с задолженностью – регулярность, настойчивость и активность.

Системы учета – как упростить работу

Для анализа долгов нужны специальные отчеты, которые создаются с помощью различного программного обеспечения. Самый упрощенный вариант для небольших компаний с несколькими сделками в месяц – это Excel. Если же у вас крупный бизнес, то удобнее отслеживать должников и анализировать ДЗ с помощью CRM-системы или 1С. Эти программы позволяют быстро создавать отчеты по контрагентам, по менеджерам и по продуктам. Вовремя определять проблемные долги и начинать работу по их взысканию.

Проведение эффективной политики по управлению дебиторской задолженностью поможет сократить сумму замороженных денежных средств, которые необходимы для развития компании. Используйте в работе инструменты как soft-collection, так и hard-collection. Разработайте систему четких действий для сотрудников по работе с должниками. Работа компании без проблемной задолженности – это реально.

ЭФФЕКТИВНАЯ РАБОТА с ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ

Программа, которая поможет уменьшить долги и улучшит

финансовую стабильность компании

УМЕНЬШИТЬ ДЕБИТОРКУ

НЕОБХОДИМЫЕ ДЕЙСТВИЯ

по ПРОФИЛАКТИКЕ возникновения ДОЛГОВ

ПРОВЕРЯТЬ КЛИЕНТОВ

потенциальных и текущих

Проверка осуществляется в сервисе КУБ. Данные автоматически собираются из различных источников. Собранная информация всегда под рукой в карточке клиента в закладке «Досье»

СОЗДАТЬ ДОГОВОР, который

защитит ваши интересы

В КУБе есть конструктор договоров, в котором вы создаете шаблон договора, в него автоматически подставляются реквизиты ваших клиентов.

ОПРЕДЕЛИТЬ СРОКИ

отсрочки по оплате

В карточке клиента один раз устанавливается срок отсрочки, и оплаты по всем счетам контролируются автоматически. По задолженности автоматически строится график и отчет.

ОПРЕДЕЛИТЬ СУММУ

максимальной задолженности

Определить по каждому клиенту и по всем долгам клиентов. В разделе «АвтоСбор Долгов» указываете по всем клиентами или по каждому в отдельности допустимые суммы задолженности.

НАСТРОИТЬ ЦЕПОЧКИ ПИСЕМ

по должникам

Сотрудник может забыть или поздно спохватится, а автоматизированная цепочка писем с напоминанием клиенту, уйдет вовремя. Шаблоны писем есть в разделе «АвтоСбор Долгов». Письма отправляются автоматически с напоминанием о сроке оплаты, при просрочке оплаты и т.д.

ПРЕДОТВРАЩАТЬ ПОЯВЛЕНИЕ

новых должников

В КУБ есть «АВС анализ клиентов», а так же отчет «Платежная дисциплина» клиентов. Эти отчеты позволяют мониторить клиентов и заранее принимать решения по клиентам, которые вот-вот перейдут в разряд должников.

Лучший способ борьбы с долгами – профилактика их возникновения

Лучший метод профилактики – дать сотрудникам инструменты, которые будут

им помогать, и не будут отнимать время

Что нужно КОНТРОЛИРОВАТЬ?

Рост дебиторской

задолженности

Отчеты и графики, строятся автоматически и показывают текущую ситуацию по долгам по всей компании и каждому клиенту в отдельности.

Возникновение проблем

у клиентов

Появление претензий к вашим клиентам в виде исков в суде, а также требований от приставов отразятся в «Досье клиента». Падение выручки у вашего клиента, вы тоже сможете увидеть в «Досье клиента».

Возникновение кассовых

разрывов

Отчет Движения Денежных Средств и график к нему, покажут, что у вас не хватает оборотных средств на предстоящие платежи и нужно усилить работу по сбору долгов.

ТИПЫ ДОЛЖНИКОВ

ПРОБЛЕМЫ

в бизнесе

Нет денег, чтобы рассчитаться с вами

КРЕДИТУЕТ свой

бизнес за Ваш счет

Клиент специально не оплачивает долг, используя деньги на более приоритетные для него цели

КИДАЛА

Недобросовестный клиент – изначально не собирался ничего оплачивать

РАССЕЯННЫЙ

Ваши сотрудники не напоминают, а он не вспоминает

ПРЕИМУЩЕСТВА для Вас и Ваших сотрудников

КУБ – одно решение

для разных задач

Удобно для работы сотрудников и собственника бизнеса – вся информация по клиентам, оплатам и документам в одном месте. Понятные отчеты для сотрудников. Полезные отчеты для руководителя и собственника бизнеса.

Работа из офиса

и дома

КУБ – онлайн программа, т.е. облачное решение. Вам не нужно ни чего скачивать и устанавливать на компьютеры сотрудников. Не нужно делать обновления. Наша техподдержка поможет в обучении и ответит на любые вопросы сотрудников.

Контроль

бизнеса

Отчеты для руководителя бизнеса по клиентам, по должникам, по сотрудникам, по поставщикам, по документам, по финансам и по товарам. Умные отчеты с подсказками и напоминаниями.

Сбор и выгрузка

данных

Что бы вам было проще собирать и выгружать данные, мы сделали много интеграций: с банками, с ОФД, с СРМ, Excel, 1С. Интеграция с 1С – позволяет выгружать все счета, Акты, Накладные, УПД бухгалтеру в его 1С.

Удобный и понятный

интерфейс

Разберется

даже школьник!

Дебиторская задолженность в бизнесе – нормальное явление

Важно настроить регулярную и комплексную работу,

для минимизации размера общей дебиторской задолженности

ВСЁ о ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ и управление дебиторской задолженностью на предприятии

Дебиторская задолженность влияет на финансовую стабильность компании. Ее резкое увеличение, равно как и постоянный большой размер, негативно сказываются на рентабельности и платежеспособности предприятия.

Разберемся, как эффективно управлять дебиторской задолженностью. Узнайте. в чем причины появления дебиторской задолженности, когда ее наличие оправдано и как не допускать возникновения просрочек.

Дебиторская задолженность — это сумма долга, которую контрагенты должны предприятию. Бывает краткосрочной (планируемый период погашения до 1 года) и долгосрочной (период погашения более 1 года).

Откуда берется дебиторская задолженность?

Многие компании сознательно дают в долг. Сразу оговоримся, что иметь дебиторскую задолженность нормально. Плохо, когда ее уровень превышает возможности предприятия и становится для него проблемой. При неправильном управлении просроченная дебиторка может превратиться в безнадежную и тем самым подорвать финансовую устойчивость компании.

Наиболее частые причины возникновения:

- продажа товаров с оговоренной отсрочкой платежа по договору;

- отсутствие денег у покупателя;

- нежелание контрагента оплачивать товары/услуги (по причине перенаправления средств на другие потребности или из-за недобросовестности);

- плохая работа сотрудников предприятия по работе с клиентами (как вариант, клиент забыл своевременно внести оплату, а с вашей стороны ему никто об этом не напомнил).

Как уменьшить дебиторскую задолженность и минимизировать риски ее возникновения?

Размер дебиторской задолженности можно и нужно контролировать. Вот несколько методов управления дебиторской задолженностью, позволяющих сделать ее размер некритичным для предприятия.

- Разработка внутренней политики работы с контрагентами: фиксация максимальной суммы дебиторки по каждому из клиентов, создание алгоритма работы на случай просрочек, аудит репутации клиентов и их финансового положения перед предоставлением товаров/услуг в долг и т. д.

- Разработка эффективной кадровой политики: обучение сотрудников методам общения с должниками, мотивация персонала за своевременное получение платежей от контрагентов, назначение ответственных лиц за работу с дебиторкой и т. д.

- Документальное оформление договоренностей. Никаких устных обязательств, любые долги должны быть зафиксированы в договоре.