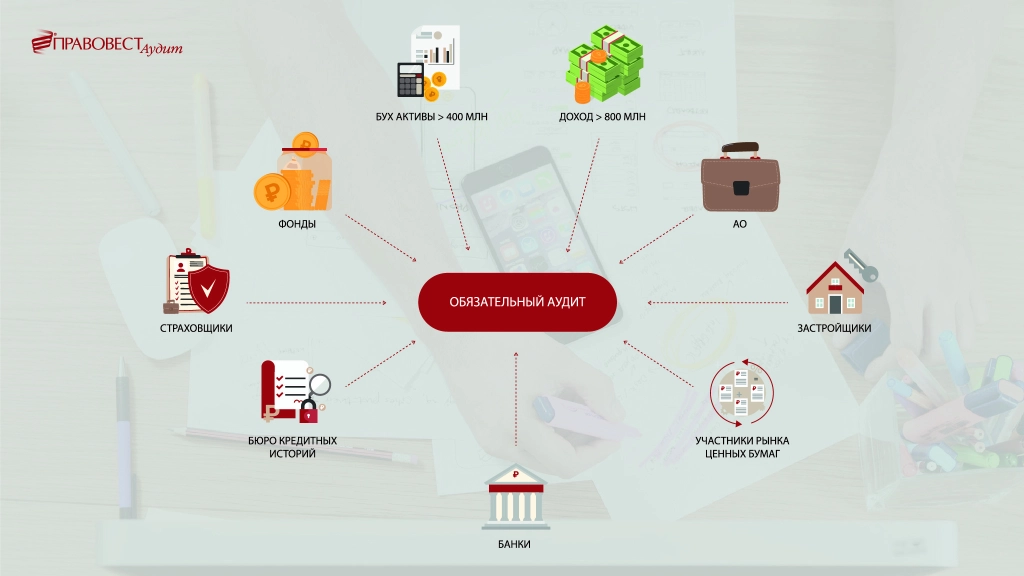

Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

Какие организации обязаны проводить аудит? В ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ перечислены случаи проведения обязательного аудита. Закон описывает критерии подпадающих под обязательный аудит организаций, а также иные условия, учитываемые при решении вопроса о том, когда нужно проводить обязательный аудит:

ВАЖНО! Обычные ООО подпадают под обязательный аудит в 2023 году, если налоговый доход за 2022 год превысил 800 млн руб. или сумма активов бухгалтерского баланса за 2022 год превысила 400 млн руб.

Фактически перечень случаев проведения обязательного аудита открыт. Это означает, что не перечисленные в нем компании также могут подпасть под обязательный аудит, если такое требование будет установлено другими федеральными законами.

Полный перечень критериев обязательного аудита отчетности за 2022 год см. здесь.

Далее рассмотрим основные случаи обязательного аудита по закону № 307-ФЗ (на рисунке это случаи 1-5). Случай 6 специальной расшифровки не требует, так как в законе перечислены конкретные организации. Они обязаны проводить аудиторскую проверку ежегодно вне зависимости от выполнения/невыполнения других критериев обязательного аудита.

Как пройти обязательный аудит и сдать заключение, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

ПАО или АО: кому требуется аудировать отчетность

Для акционерных обществ с 1 января 2023 года произошли определенные изменения в части проведения обязательного аудита.

Напомним, как было ранее. Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. Как только в юридическом названии компании появлялось словосочетание «акционерное общество», автоматически у нее возникала обязанность по проведению аудита (ст. 67.1 ГК РФ). При этом не имело значения, выбрана такая форма собственниками при учреждении компании или этот статус она приобрела после преобразования или смены организационно-правовой формы. Не играло роли и форма: ПАО или АО.

Какие компании признаются акционерными обществами и какие их виды существуют, показано на рисунке:

С 1 января 2023 г. непубличные акционерные общества освобождены от обязательного аудита. При этом они:

- не должны находиться в госсобственности, собственности субъектов Российской Федерации или муниципалитетов;

- не должны подпадать под аудит по другим основаниям (превышение выручки или валюты баланса над установленными лимитами, осуществление определенных видов деятельности).

Освобождение от обязательного аудита не запрещает непубличным АО проводить аудит по инициативе собственников, имеющих право голоса на общем собрании акционеров.

Допустили к организованным торгам? Готовьтесь к аудиту!

Если компания-эмитент желает включить свои ценные бумаги в котировочный список, ей необходимо подать организатору торгов заявку определенной формы и сообщить о себе детализированную информацию. Нормы допуска ценных бумаг к публичному размещению, обращению и листингу приведены в ст. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2016 № 534-П).

Факт допуска ценных бумаг компании-эмитента к организованным торгам переводит ее в разряд лиц, обязанных проводить аудит бухгалтерской отчетности.

Тонкости учета и налогообложения операций с ценными бумагами раскроют материалы:

- «Облагается ли НДС реализация ценных бумаг?»;

- «Учет ценных бумаг в бухгалтерском учете (нюансы)».

Как вид составляемой отчетности влияет на обязательность аудита

Если компания представляет и/или публикует сводную (консолидированную) бухгалтерскую отчетность, она автоматически подпадает под обязательный аудит (ст. 5 закона «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ).

Требования к консолидированной отчетности (ее составлению, представлению и раскрытию) установлены законом № 208-ФЗ. Основные положения этого закона, помогающие разобраться с нюансами консолидированной отчетности, представлены на рисунке:

Представление и раскрытие консолидированной отчетности — процесс, за выполнением которого следит Центробанк РФ (за исключением отдельных категорий отчитывающихся компаний).

Об особенностях составления консолидированной отчетности узнайте здесь.

Превысили выручку на 1 рубль от критерия в 800 миллионов — аудит неизбежен

В число лиц, обязанных проводить аудит, могут попасть компании, которые никогда не сталкивались с аудиторскими проверками. Для этого достаточно превысить пограничный уровень по одному или обоим финансовым показателям, указанным в п. 4 ст. 5 закона № 307-ФЗ.

Конкретные стоимостные критерии, о которых идет речь, показаны на рисунке:

Кто должен проводить обязательный аудит, если превышены указанные финансовые показатели? Имеет ли значение организационно-правовая форма компании или виды ее деятельности? В данном случае превышение одного или обоих финансовых показателей — это отдельный критерий, по которому назначается обязательный аудит.

Пример

Производственная структура ООО «ТехноСтройПроект» в течение последних 10 лет занимается проектированием и производством специализированных электроустановок. Благодаря крупному контракту в 2022 году выручка от реализации составила 801 331 120 руб. Сумма активов на конец этого периода — 20 678 455 руб.

Из двух критериев превышен только один, тем не менее ООО «ТехноСтройПроект» обязано будет провести аудит за 2023 год и представить аудиторское заключение.

При этом неважно, что выручка превысила пограничный уровень всего на доли процента. При любом превышении установленного критерия (даже величиной в 1 рубль) закон требует проведения аудита.

Рассмотренные случаи проведения обязательного аудита по требованиям закона № 307-ФЗ — это далеко не полный перечень. Кто еще обязан проводить аудит годовой бухгалтерской отчетности, расскажем далее.

Какова ответственность за непроведение обязательного аудита, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Компании, попадающие под обязательный аудит годовой бухгалтерской отчетности по другим федеральным законам

Какие еще компании должны пройти обязательный аудит? Если вы изучили ст. 5 закона № 307-ФЗ и пришли к выводу, что проводить обязательную аудиторскую проверку по нормам этого закона не нужно, успокаиваться рано. Возможно, что с текстом федерального закона, по которому вам требуется проходить обязательный аудит, вы не знакомы.

Насколько разнообразны федеральные законы и виды компаний, для которых предусмотрен обязательный аудит, смотрите в таблице:

Куда и когда нужно представить аудиторское заключение по отчетности за 2022 год

Правила представления бухгалтерской отчетности и аудиторского заключения закреплены нормативно. С 2020 года они существенно изменились. Теперь основная масса организаций сдает бухотчетность в ГИР БО и не сдает ее в Росстат.

Порядок представления отчетности и аудиторского заключения подробно описан в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Отчетность за 2018 и прежние годы нужно было представлять в органы статистики и в налоговую инспекцию. Аудиторское заключение достаточно было передать только в органы статистики. За неисполнение этой обязанности компанию могли оштрафовать. В налоговую инспекцию представлять аудиторское заключение до 2019 года закон не требовал (письмо Минфина от 30.01.2013 № 03-02-07/1/1724). Если компания не обязана была по закону проводить аудит, но провела его, аудиторское заключение никуда не подавалось.

Начиная с отчетности за 2019 год представлять аудиторское заключение в налоговые органы необходимо всем организациям, подпадающим под обязательный аудит. Не станет исключением и аудиторское заключение за 2022 г. Его нужно будет направить в налоговую вместе с бухгалтерской отчетностью в электронном виде. Если же его не подготовят к этому моменту, то сдать его нужно будет не позднее 10 рабочих дней со дня подписания, но не позднее 31 декабря текущего года.

Размеры штрафов при непредставлении аудиторского заключения узнайте здесь.

Итоги

Случаи, когда нужен обязательный аудит, описаны в законе № 307-ФЗ и множестве других федеральных законов. В эту категорию попадают акционерные общества, организации с определенными объемами выручки и суммой активов, а также множество других хозяйствующих субъектов (чьи ценные бумаги допущены к организованным торгам, публикующие консолидированную отчетность и т. д.).

Критерии обязательного аудита меняются каждый год. Сегодня расскажем, кому в 2022 необходимы обязательные аудиторские проверки, а кому стоит подумать о проведении инициативного аудита для сохранения и развития бизнеса. Рассмотрим примеры из практики (кейсы).

Обязательный аудит: кому нужен, кто проводит

Обязательный аудит — это независимая проверка бухгалтерской (финансовой) отчетности фирмы, которую нельзя избегать. Т.е. в нормативных правовых актах есть правило проводить аудит в обязательном порядке. Но распространяется оно не на все организации, а только на те, которые соответствуют заданным критериям.

Критерии обязательного аудита

Каждый год подтверждать бухгалтерскую отчетность должны организации (кроме органов власти, местного самоуправления, государственных и муниципальных учреждений, ГУПов и МУПов, с/х кооперативов, организаций потребкооперации) (Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее — закон № 307-ФЗ)):

-

с доходом более 800 млн руб. за год, который был перед отчетным;

-

у которых в году, предшествующем отчетному, балансовые активы (т.е. строки 1600 или 1700) на 31 декабря составляли более 400 млн руб.;

У компаний на общем режиме налогообложения размер доходов «для аудита» за 2022 определяется как сумма строки 010 и строки 020 Листа 02 годовой Декларации по налогу на прибыль за 2021 год. При расчете суммируются все виды доходов, включая и внереализационные доходы.

-

акционерные общества (п. 3 ст. 88 Федерального закона от 26.12.1995 № 208-ФЗ);

С 01 января 2023 непубличные АО должны проводить обязательный аудит только в следующих случаях (Федеральные законы от 16.04.2022 № 99-ФЗ и № 114-ФЗ):

ценные бумаги НАО допущены к организованным торгам;

акции НАО находятся в собственности РФ, субъекта РФ и (или) муниципального образования;

НАО является профессиональным участником рынка ценных бумаг, бюро кредитных историй;

если обязательный аудит отчетности АО, созданных в форме непубличного акционерного общества, предусмотрен другими федеральными законами (касается кредитных, страховых и микрофинансовых организаций, застройщиков);

при превышении критериев финансовых показателей, установленных пп. 4 п. 1 ст. 5 Закона об аудиторской деятельности в части размера доходов и суммы активов бухгалтерского баланса.

-

застройщики, привлекающие денежные средства участников долевого строительства (п. 5 ст. 3 Федерального закона от 30.12.2004 № 214-ФЗ);

-

ГУПы и МУПы по решению собственников (п. 1 ст. 26 Федерального закона от 14.11.2002 № 161-ФЗ);

-

банки, их группы и холдинги (ст. 42 Федерального закона от 02.12.1990 № 395-1);

-

страховщики (ст. 29 Закона РФ от 27.11.1992 № 4015-1);

-

организации, формирующие консолидированную отчетность (ст. 5 Федерального закона от 27.07.2010 № 208-ФЗ);

-

организации, ценные бумаги которых допущены к организованным торгам, а также эмитенты эмиссионных ценных бумаг, обязанные раскрывать информацию (Федеральным закон от 22.04.1996 № 39-ФЗ) (с отчетности за 2021 год);

-

организации, являющиеся профессиональными участниками рынка ценных бумаг;

-

бюро кредитных историй;

-

фонды (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда), если к ним за предшествующий отчетному период, пришло имущества больше, чем на 3 млн руб.

Однако Закон № 307-ФЗ не дает закрытого списка компаний, которые обязаны проводить аудит. Условия обязательного аудита предусмотрены и в других законах федерального уровня (ст. 5 Закона № 307-ФЗ).

Как узнать, нужно ли вашей организации проводить обязательный аудит в 2022 году?

Каждый год Минфин размещает на своем официальном сайте перечень случаев обязательного аудита (рубрика «Аудиторская деятельность — Общая информация — Деятельность аудиторских организаций и индивидуальных аудиторов»). Например, для аудита отчетности за 2021 приведено 83 случая (Информационное сообщение Минфина от 19.01.2022 № ИС-аудит-50).

Если сомневаетесь, правильно ли решили, что аудит для вас обязателен или не обязателен, волнуетесь, не закреплен ли в каком-то законодательном акте новый критерий как раз «под вашу компанию» — обратитесь к аудиторам. Они помогут сориентироваться.

Кто может проводить обязательный аудит

Обязательный аудит в 2022-2023 годах могут проводить только независимые аудиторские организации, внесенные в реестр, опубликованный на сайте Минфина, и имеющие членство в СРО аудиторов «Содружество».

Вопрос об утверждении аудитора акционерного общества должен быть включен в повестку дня годового общего собрания акционеров, проводимого в 2022. Это касается и непубличных АО, в отношении которых с 2023 исключаются требования по обязательному проведению аудита (абз. 3 п. 1 ст. 47, п. 2 ст. 54 Закона об акционерных обществах). О порядке утверждения аудитора >>

Обязательный аудит не «для галочки»

Как мы говорили выше, в рамках обязательного аудита необходимо проверить только бухгалтерский учет и отчетность организации. Однако, чтобы получить больше пользы, имеет смысл поставить аудиторам и другие задачи. В первую очередь проверить налоги, понять, как снизить издержки и т.д.

Обязательный аудит проводится ежегодно. Можно проводить его в один или в несколько этапов (равно как и иные виды аудита). Поэтапный аудит имеет значительные преимущества, поскольку позволяет своевременно скорректировать отчетность по результатам обязательного аудита, а также оперативно решить возникающие спорные вопросы, не накапливая их к концу года.

Мы рекомендуем не откладывать обязательный аудит за 2022 год на «горячий период» февраль-март 2023 и начинать проверку уже по итогам первого полугодия или 9 месяцев 2022.

Если начать аудиторскую проверку заранее, это позволит:

-

проверить постановку бухучета по новым ФСБУ, налоговые риски, получить консультационную поддержку по сложным вопросам учета и трактовки законодательства, не переделывать учет и годовую отчетность;

-

своевременно, а не «посмертно» получить достоверную информацию о финансовом состоянии компании, ее доходах и прибыли, компетентности сотрудников финансовой службы для принятия различных управленческих решений (стратегия и тактика);

-

получить помощь в проведении инвентаризаций и проверке корректности расчета чистой прибыли для выплаты дивидендов;

-

не привлекать внимание налоговых органов некорректными налоговыми декларациями (ошибками, сомнительными контрагентами, др. критериями) и не давать повода для назначения выездной проверки, а значит, и привлечения к ответственности за неполную уплату налогов;

-

выявить дополнительные финансовые резервы компании: «лишние» расходы, переплату налогов или возможность применения налоговых преференций,

-

получить юридическую защиту и страховку от налоговых претензий при проведении поэтапного системного комплексного аудита. В практике нашей компании был подобный случай: клиент «Правовест Аудит» получил по страховке от налоговых претензий — 2,8 млн руб.

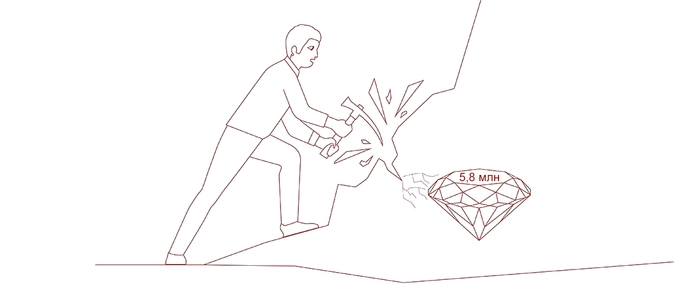

Пример из практики

Компания получила возможность сократить сумму налога на прибыль на 5,8 млн руб.

При стоимости услуг аудиторов 380 тыс. руб., компания сэкономила на налоге на прибыль 5,8 млн руб., т.е. затраты на аудит окупились более чем в 15 раз. Подробности — здесь.

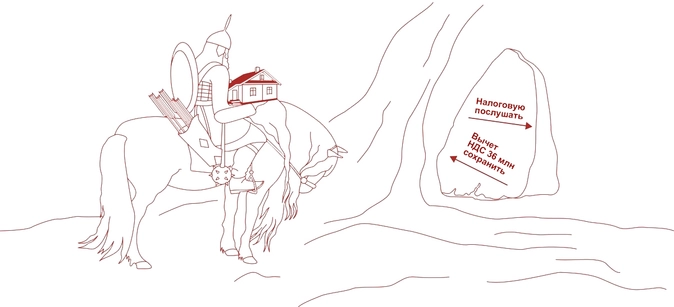

А вот другой пример.

Пример из практики

Аудит сохранил право на вычет НДС в сумме 36 млн руб.

При стоимости комплексного аудита 650 тыс. руб. уменьшены налоговые обязательства по НДС на 36 млн руб. Затраты на аудит окупились более чем в 55 раз. Подробности — здесь.

Вывод. Если проводить обязательный аудит не «для галочки», то, помимо соблюдения требований законодательства от «обязаловки», можно получить ощутимую выгоду. И тогда это будут не расходы, а инвестиции в безопасность и защиту бизнеса.

Инициативный аудит: кому нужен, в чем польза

Практика показывает, что компаниям, чьи показатели не подпадают под критерии обязательного аудита, тоже не стоит отказываться от помощи аудиторов. И, конечно, также имеет смысл проверять не только бухучет и отчетность, но и налоги, случаи корпоративного мошенничества и т.п.

Пример из практики

Аудиторами найден виновный в причинении ущерба в размере 80 млн руб.

Генеральный директор через подставное юрлицо выкупал большую часть товара компании по ценам ниже рыночных. Подробности — здесь.

«Бумажка для проверяющих» — не единственное предназначение аудита.

Основная польза аудиторской проверки — убедиться, что:

-

существенные ошибки в бухгалтерском и налоговом учете отсутствуют — компания не привлекает лишнее внимание налоговых органов;

-

учтены все требования нормативных документов и изменения законодательства,

-

важные документы и имущество в наличии, по проведению инвентаризации и ее результатам нет вопросов;

-

размер чистой прибыли рассчитан верно, дивиденды начислены и выплачены в полном объеме;

-

принимаются правильные решения, которые идут на пользу компании и учредителям и т.д.

В процессе проверки можно оперативно посоветоваться с аудиторами, сопровождающими налоговыми консультантами и юристами. Они всегда помогут сориентироваться в применении новых ФСБУ, изменениях в НК, вопросах валюты и др.

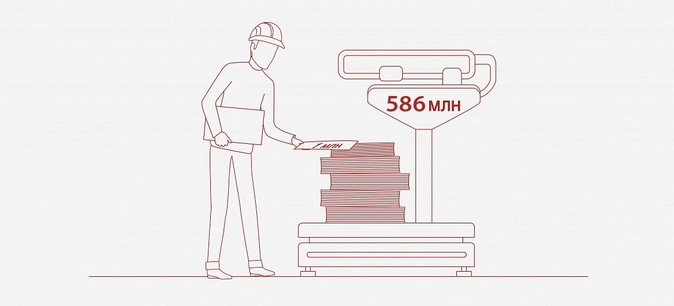

Пример из практики

Предотвращено доначисление налогов и штрафных санкций

586 млн руб. сэкономил комплексный аудит. Подробности — здесь.

Кроме того, аудиторское заключение дает дополнительные конкурентные и инвестиционные преимущества:

-

как и ранее, отчетность, по которой есть аудиторское заключение (АЗ), имеет совершенно другой статус для внешних пользователей — вызывает больше доверия к показателям отчетности, деятельности компании в целом (многие крупные партнеры требуют от более мелких АЗ по бухгалтерской отчетности в качестве подтверждения их благонадежности);

-

в тяжелой ситуации (санкции, разрыв логистических цепочек, импортозамещение и т.п.) многие компании обращаются в кредитные организации, там всегда требуется АЗ к отчетности;

-

не останавливается работа по заключению договоров в рамках проведения тендеров — как правило при участии в тендерах требуется АЗ.

Пример из практики

Увеличение статьи доходов в финансовой отчетности на 43 млн руб.

Исправленная отчетность позволила получить кредит на развитие бизнеса. Подробности — здесь.

Вывод. Даже если законодательство не требует от вашей компании обязательного аудита, имеет смысл проведение инициативного аудита по индивидуальному техническому заданию.

В Федеральном законе от 30.12.2008 № 307-ФЗ указано, кто обязан регулярно проходить аудиторскую проверку. В первую очередь это предприятия с высокой доходностью (от 800 млн руб. в год), а также те компании, деятельность которых затрагивает интересы широкого круга людей.

Эксперты бухгалтерского консалтингового агентства «Простые решения» рассказали, что такое аудит, зачем он нужен и для кого его отменили в 2023 году.

- Что такое аудит

- Кто обязан проходить аудит

- Кого освободили от аудита в 2023 году

- Советы экспертов

Аудиторская проверка — это комплексная оценка финансово-хозяйственной деятельности предприятия. При анализе специалисты оценивают ведение бухгалтерской отчетности и законность проводимых операций. Аудит бывает обязательным. Такие проверки осуществляются в установленные законодательством сроки. Бывают и инициативные, когда анализ проводят по решению руководства.

Иногда аудиторскую проверку проводят частями. Например, первый этап включает оценку деятельности компании по итогам первого полугодия или второго и третьего кварталов, а второй этап — по завершении года.

Аудиторские проверки проводятся на основании Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и Федеральных стандартов аудиторской деятельности.

Каждый специалист в сфере бухгалтерии знает, что обязанность проводить аудит возникает по требованию законодательства с целью контроля деятельности социально значимых предприятий. И поскольку до отчетной кампании за 2022 год остались считанные недели, уже пора готовить документы к проверкам.

Напомним, деятельность компании подлежит аудиту, если:

- сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн руб.;

- доход от предпринимательской деятельности (учитываемый для целей налогообложения) составляет более 800 млн руб. за год, непосредственно предшествовавший отчетному году.

Это регламентирует ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ. Аналогично под поверку должны попадать те предприятия, форма организации которых — акционерные общества, как закрытые, так и открытые. Это требование зафиксировано в п. 5 ст. 67.1 ГК РФ и в п. 3 ст. 88 Федерального закона от 26.12.1995 № 208.

Согласно Федеральному закону от 16.04.2022 № 99-ФЗ и Федеральному закону от 16.04.2022 № 114-ФЗ в указанных выше нормативных актах (ст. 67.1 ГК РФ и ст. 88 Федерального закона от 26.12.1995 № 208) произошли изменения, которые вступают в силу 1 января 2023 года.

Благодаря нововведениям ежегодно проводить аудит будут обязаны только открытые акционерные общества. Соответственно, для закрытых акционерных обществ с доходом до 800 млн руб. и суммой активов баланса до 400 млн руб. (включительно) отменена обязанность проводить аудит годовой бухгалтерской отчетности.

Однако для непубличных обществ сохраняется право на проведение аудита по собственной инициативе, как и у любой другой организации. Правда для этого нужно коллегиальное решение тех аукционеров, которые имеют право голоса на общем собрании. Хотя они вправе проводить аудиторские проверки, если решение об этом примет общее собрание акционеров.

Аналитики рекомендуют не отказываться от аудита, даже если предприятие не обязано его проводить. Так, инициативный аудит помогает выявить ошибки в ведении учета и наладить грамотные бизнес-процессы. Такой аудит можно сравнить с профилактикой. Ведь лучше предотвратить болезнь, чем лечить ее последствия.

Иногда на аудите могут настаивать потенциальные инвесторы. А иногда проверка необходима при увольнения главного бухгалтера (чтобы подстраховать компанию на случай, если специалист вел учет с нарушениями).

Помните, аудиторское заключение не является отчетным налоговым документом и предоставлять его в налоговый орган не нужно. Однако при необходимости ФНС может запросить у аудиторов все материалы по той или иной проверке. А вот в Единый федеральный реестр сведений о фактах деятельности юридических лиц результаты обязательного аудита подать вы будете обязаны (ч. 6 ст. 5 Федерального закона «Об аудиторской деятельности» в редакции Федерального закона от 03.07.2016 № 360-ФЗ).

На сайте Министерства финансов России размещён перечень видов организаций, которые должны провести обязательный аудит бухгалтерской (финансовой) отчётности за 2022 год. В сравнении с прошлогодним списком, новый стал шире на 2 пункта.

В перечне указано также законодательное обоснование проведения обязательного аудита, вид отчётности и тип аудиторской организации, имеющей право проводить проверку.

«Онлайн-Спринтер» – простой и удобный web-сервис для представления отчётности в госорганы

✔ Виджет критических уведомлений

✔ Возможность поиска и сортировки отчётов

✔ Налоговый календарь

✔ Автоматическая сверка с ФНС: запросы с заданным пользователем интервалом

✔ Заполнение вновь создаваемой отчётности на основе данных уже отправленной

✔ Техподдержка 24/7: консультирует специалист, а не бот

Отправить

Запинить

Твитнуть

Поделиться