С 1 января 2022 года три группы организаций стали обязаны размещать на сайте Федресурс сообщение о бухгалтерской финансовой отчетности.

Изменения законодательства были внесены в пп.«л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц». Кроме того, теперь информация о результатах аудита вносится в Федресурс в рамках сообщения о бухгалтерской финансовой отчетности.

Публикация в Федресурсе сведений о бухгалтерской финансовой отчетности является обязательной для трех групп:

1. Чья финансовая отчетность подлежит обязательному аудиту.

Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. Чья отчетность и аудиторское заключение о ней не подлежат представлению ГИРБО.

Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. Тех, кто размещает сведения об отчетности в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»).

Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным с указанием сведений о публикации в СМИ.

В связи с изменениями обязанности реестр Федресурс предусмотрел техническую возможность публикации сообщения о финансовой отчетности по новой форме сообщения (с указанием сведений о результатах обязательного аудита) для каждой из указанных выше группы юридических лиц. Каждая группа может публиковать нужные ей сведения независимо друг от друга.

Сколько сообщений о бухгалтерской финансовой отчетности и результатах аудита в 2022 году нужно публиковать в федресурсе?

Ответ – два сообщения!

Почему? Согласно ч. 8 ст. 13 закона от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете», датой утверждения финансовой отечности является дата ее подписания руководителем организации. С этой даты необходимо отсчитывать установленный для публикации сообщения в Федресурсе срок – 3 рабочих дня.

А как быть со сведениями об аудите? Если их ждать – нарушим срок. Если не ждать, то обязанность будет исполнена не полностью.

В марте 2022 многие организации уже с этим столкнулись. Но и здесь Федресурс учел эту техническую необходимость, чтобы организации могли опубликовать оба блока сведения своевременно, не нарушив сроки и не получив штраф. Федресурс оставил в форме сообщения поля и блоки финансовой отчетности и результатов аудита независимыми друг от друга.

В настоящее время организации могут опубликовать:

- сначала первое сообщения – сведения о финансовой отчетности в течение трех рабочих дней с даты ее утверждения (подписания руководителем);

- затем опубликовать второе сообщение, уже заполнив все поля, которые относятся не только к финансовой отчётности, но к результатам аудита, в течение трех рабочих дней с даты подписания аудиторского заключения.

Дополнительно стоит отметить, что реестр Федресурс также сохранил возможность публикации результатов аудита отдельным сообщением по старой форме.

Поэтому опубликовать ли результаты аудита в рамках второйй публикации в виде сообщения о финансовой отчётности, заполнив повторно поля о бухгалтерской финансовой отчетности, а также заполнить предусмотренные в нем теперь поля о результатах аудита. Или опубликовать результаты аудита в рамках отдельной старой формы – здесь реестр Федресурс пока оставляет вам выбор.

Но в любом случае, чтобы не получить штраф, необходимо осуществлять две публикации, поскольку два этих события – утверждение финансового отчета и подписание аудиторского заключения не совпадают между собой по дате и имеют разные точки отсчета срока публикации.

Если ваша организация провела обязательный аудит и у вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если вы пропустили указанные изменения, вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – вы также можете сделать это на сайте fedresurs.online.

Какие последствия если не опубликовать в Федресурс бухгалтерскую финансовую отчетность и сведения из аудиторского заключения?

Делать это необходимо для того, чтобы ваша организация не столкнулась с негативными правовыми последствиями. А именно – штрафом до 50 000 рублей и дисквалификацией должностного лица на срок до 3 лет по ч. 6-8 ст. 14.25 КоАП.

За 2021-2022 годы накопилось немало практики привлечения организаций к ответственности за отсутствие сведений об аудите и финансовой отёчности в Федресурсе. Предлагаем вам ознакомиться с ней:

- Определение Управления Росреестра по Санкт-Петербургу 12.04.2021.

- Требование МИФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21.01.2021.

- Уведомление и определение Управления Росреестра по Тамбовской области 20.02.2021.

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

- ст. 19.7 КоАП за непредставление аудиторского заключения;

- ст. 15.11 КоАП за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о финансовой отчетности (а некоторые, под критерии всех трех групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о бухгалтерской финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Иными словами количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе – не изменилось, изменилось количество обязательных сообщений из-за включения сведений из аудиторского заключения в состав сообщения о бухгалтерской финансовой отчетности

Если ваша организация провела обязательный аудит и у вас остались вопросы по обязанности размещения бухгалтерской финансовой отечности и аудиторского заключения в Федресурсе– вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

![]()

Сдайте бухгалтерскую отчетность в срок и без ошибок.

Попробовать

Отчетность организации можно условно разбить на два основных блока. Первый — конфиденциальная отчетность только «для своих», то есть для руководителей и учредителей. Второй блок — это публичная отчетность, доступная всем желающим.

Публичная отчетность — это особый вид бухгалтерской отчетности, которая находится в открытом доступе. То есть информацию из нее могут использовать как партнеры и клиенты компании, так и ее конкуренты.

Бухгалтерская отчетность компании становится публичной в тот момент, когда организация размещает ее в открытом доступе — публикует. Получается, что бухгалтерская и публичная отчетность идентичны. Их отличие заключается только в степени огласки.

Опубликованная отчетность должна быть достоверна, иначе организация может столкнуться со штрафами и претензиями. Подтверждает достоверность аудиторское заключение. Оно же обычно и публикуется в открытых источниках вместе с публичной отчетностью.

При этом некоторые организации, например, акционерные общества, публикуют не только бухгалтерскую отчетность, но и годовой отчет о своей деятельности, сведения об аффилированных лицах, внутренние документы в области внутреннего аудита, уведомление о намерении обратиться в суд и иные сведения. То есть перечень публикуемой информации огромен.

В статье под публичной отчетностью мы будем понимать именно бухгалтерскую отчетность, опубликованную в соответствии с законодательством.

Говорить о том, что публичную отчетность нужно сдавать — не совсем корректно. Сдается бухгалтерская отчетность, а публичная именно публикуется. О публикации будем говорить далее.

В соответствии с п. 9 ст. 13 ФЗ от 06.12.2011 № 402-ФЗ бухгалтерская отчетность подлежит публикации в случаях, предусмотренных законодательством. Публиковать финансовый отчет должны следующие категории организаций:

- акционерные общества — ст. 92 ФЗ от 26.12.1995 № 208-ФЗ;

- общества с ограниченной ответственностью, если они открыто размещают облигации и другие эмиссионные ценные бумаги — п. 2 ст. 49 ФЗ от 08.02.1998 № 14-ФЗ;

- саморегулируемые организации — пп. 11 п. 2 ст. 7 ФЗ от 01.12.2007 № 315-ФЗ;

- кредитные организации — ст. 8 ФЗ от 02.12.1990 № 395-1;

- страховые организации — п. 4 ст. 29 Закона РФ от 27.11.1992 № 4015-1;

- Агентство по страхованию вкладов — п. 4 ст. 24 Федерального закона от 23.12.2003 № 177-ФЗ;

- аккредитованные организации по управлению правами на коллективной основе и созданные ими фонды — п. 6 ст. 1244 ГК РФ.

![]()

ООО, открыто размещающие облигации и другие эмиссионные ценные бумаги, публикуют свою отчетность независимо от системы налогообложения. Даже если компания работает на УСН (Письмо Минфина РФ от 18.06.2008 № 07-05-06/137).

Сроки публикации отчетности во всех случаях разные. Например, страховые организации публикуют отчетность вместе с аудиторским заключением не позднее 1 июля года, следующего за отчетным (п. 4 ст. 29 Закона РФ от 27.11.1992 № 4015-1). А вот акционерные общества эмитенты ценных бумаг публикуют отчетность и аудиторское заключение в срок не позднее 3 дней с даты составления заключения по ней, но не позднее 120 дней с даты окончания отчетного периода (Глава 58 Положения ЦБ РФ от 27.03.2020 № 714-П).

Кроме того, отличаются и способы публикации отчетности. Например, Агентство по страхованию вкладов обязано публиковать отчетность в «Вестнике Банка России» и «Российской газете», страховые организации — на официальном сайте или в СМИ, эмитенты ценных бумаг — на официальном сайте.

Однако общий для всех срок и способ публикации отчетности все же есть. Все организации, которые обязаны публиковать свою бухгалтерскую отчетность, вносят сведений о ней в Единый федеральный реестр сведений о фактах деятельности юридических лиц (п. 7, п. 8 ст. 7.1 ФЗ от 08.08.2001 № 129-ФЗ). Срок на публикацию в Федресурсе — 3 рабочих дня с момента опубликования отчетности (п. 9 ст. 7.1 ФЗ от 08.08.2001 № 129-ФЗ).

Сообщения о раскрытии финансовой отчетности на Федресурсе

Состав сведений, раскрываемых в Федресурсе, зависит от того, предоставлялось ли аудиторское заключение по отчетности в ГИРБО или нет. Исчерпывающий перечень информации дан в информационном сообщении Минфина от 13.01.2022 № ИС-учет-36.

За неисполнение обязанности по публикации отчетности в Федресурсе предусмотрена административная ответственность по ст. 14.25 КоАП РФ. Возможны следующие санкции:

- предупреждение или штраф 5 000 рублей на должностное лицо — за несвоевременную публикацию (п. 6 ст. 14.25 КоАП РФ);

- штраф от 5 000 до 10 000 рублей на должностное лицо — за непредставление отчетности или недостоверные сведения (п. 7 ст. 14.25 КоАП РФ);

- штраф от 10 000 до 50 000 рублей на должностное лицо или его дисквалификация на срок от 1 года до 3 лет — за повторное непредставление отчетности, недостоверных сведений или размещение заведомо ложных сведений (п. 8 ст. 14.25 КоАП РФ).

Кроме того, штрафы зависят от конкретного случая, при котором отчетность должна быть опубликована. Например, если АО (или ООО) эмитент ценных бумаг несвоевременно опубликует отчетность, раскроет информацию в неполном объеме или предоставит данные, вводящие в заблуждение, то это влечет (п. 4 ст. 15.19 КоАП РФ):

- наложение штрафа в размере 30 000‒50 000 рублей или дисквалификацию на срок 1‒2 года — для должностных лиц;

- наложение штрафа 700 000‒1 000 000 рублей — для юридических лиц.

Кроме того, несвоевременная публикация отчетности несет и репутационные риски. Например, если акционерное общество начнет систематически допускать просрочки по публикации отчетности, то она в короткие сроки столкнется с оттоком инвесторов.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Содержание страницы

- Что такое ресурс БФО?

- Сроки предоставления отчетности

- Изменения порядка предоставления отчетности

- Проверка корректности бухгалтерской отчетности

- Доступность информации из ресурса БФО

- Предоставление информации из ресурса БФО государственным и муниципальным органам

- Нормативно-правовое обеспечение

С 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ«О внесении изменений в Федеральный закон «О бухгалтерском учете», на ФНС России возложены функции по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности.

Что такое ресурс БФО?

^К началу страницы

ФНС России формирует и ведет государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) — это совокупность бухгалтерской (финансовой) отчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту нахождения экономического субъекта

НЕ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ ОТЧЕТНОСТЬ В РЕСУРС

Организации бюджетной сферы и религиозные организации

Банк России и организации, представляющие отчетность в Банк России

Организации, чья отчетность содержит государственную тайну

Организации в случаях, установленных Правительством РФ

ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Субъекты малого предпринимательства

Некоммерческие организации

НЕ ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Жилищные, жилищно-строительные, кредитные потребительские и с/х кооперативы

Организации бюджетной сферы, политические партии и их отделения

Нотариальные и адвокатские палаты, юридические консультации, адвокатские бюро

Микрофинансовые организации

В ресурс БФО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

Сроки предоставления отчетности

^К началу страницы

ОТЧЕТНЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД С 1 ЯНВАРЯ ПО 31 ДЕКАБРЯ

31.03

Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа не позднее трех месяцев после окончания отчетного периода

31.07

31.07 года, следующего за отчетным – пресекательный срок для представления отчетности с корректировками

31.12

31.12 года, следующего за отчетным — пресекательный срок для представления аудиторского заключения, если таковое имеется, а также отчетности с корректировками, если отчетность утверждается после 31.07

Федеральным законом от 26.07.2019 № 247-фз «о внесении изменений в федеральный закон “о бухгалтерском учете” и отдельные законодательные акты российской федерации в части регулирования бухгалтерского учета организаций бюджетной сферы» конкретизированы положения о порядке и сроках исправления ошибок в представленной бухгалтерской отчетности

Проверка корректности бухгалтерской отчетности

^К началу страницы

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку на контрольные соотношения, после ее представления организации придет уведомление через оператора электронного документооборота с кодом ошибки. Организация может представить скорректированную отчетность, при этом представленная ранее отчетность будет загружена в ресурс БФО

ОКВЭД

В форме бухгалтерской (финансовой) отчетности необходимо указывать значение кода ОКВЭД, указанного в ЕГРЮЛ.

Данный показатель используется в расчете среднеотраслевых показателей, налоговой нагрузки, средней заработной платы и т.д. Также ОКВЭД используется Росстатом для ведения статистических наблюдений

ФОРМАТ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку соответствие формату, утвержденному приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, бухгалтерская отчетность не будет загружена в ГИР БО.

ГИР БО ДЛЯ ПОЛЬЗОВАТЕЛЕЙ

^К началу страницы

СМЭВ (виды сведений):

- Предоставление государственным органам бухгалтерской отчетности из ресурс БФО по ИНН в электронной форме;

- Формирование списка ИНН с целью предоставления государственным органам бухгалтерской отчетности из ресурс БФО в электронной форме.

ОГРАНИЧЕНИЕ (ВОЗОБНОВЛЕНИЕ) ДОСТУПА К ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ГИР БО, ОСУЩЕСТВЛЯЕТСЯ НА ОСНОВАНИИ ЗАЯВЛЕНИЯ ОРГАНИЗАЦИИ (КНД 1111652)

^К началу страницы

Заявление содержит

Наименование организации, ИНН, ОГРН, случай ограничения доступа, отчетный период (отчетные периоды), за который (которые) должен быть ограничен (возобновлен), либо отчетный период, начиная с которого должен быть ограничен (возобновлен) доступ.

Заявление подписывается

Лицом, имеющим право без доверенности действовать от имени организации.

Заявление предоставляется

В ФНС России в виде электронного документа в формате и в порядке, утвержденными приказом ФНС России от 14.10.2022 № ЕД-7-1/939@

Порядок ограничения (возобновления) доступа к информации, содержащейся в ГИР БО утвержден постановлением Правительства Российской Федерации от 16 сентября 2022 г. № 1624

Сроки рассмотрения заявления об ограничении (возобновлении) доступа

ФНС России рассматривает заявление и направляет в электронном виде на адрес электронной почты, указанный в заявлении:

- Уведомление об ограничении доступа — в течение 3 рабочих дней после получения заявления;

- Уведомление об отсутствии оснований для ограничения доступа — не позднее 5 рабочих дней после дня получения заявления;

- Уведомление о возобновлении доступа — в течение 3 рабочих дней после дня получения заявления.

Сроки рассмотрения заявления об ограничении (возобновлении) доступа

1. Организация включена в один из следующих реестров, перечней:

а) сводный реестр организаций оборонно-промышленного комплекса, предусмотренный постановлением Правительства Российской Федерации от 20.02.2004 № 96

б) перечень стратегических предприятий и организаций, предусмотренный пунктом 2 статьи 190 Федерального закона «О несостоятельности (банкротстве)»

в) перечень резидентов, предусмотренный частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле»

г) перечень лиц, предусмотренный постановлением Правительства Российской Федерации от 16.09.2022 № 1625

2. Решение об ограничении доступа к информации, содержащейся в ГИРБО, принято:

Банком России (в отношении организаций, представляющих бухгалтерскую (финансовую) отчетность в Банк России)

Правительством Российской Федерации (в отношении иных организаций, которые не включены ни в один из названных реестров, перечней)

Нормативно-правовое обеспечение

^К началу страницы

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 28 ноября 2018 года № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»

- Постановление Правительства Российской Федерации от 22.01.2020 № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности»

- Перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера № ММВ-7-1/569@ (зарегистрирован Минюстом России 29.10.2021 № 65647)

- Постановление Правительства Российской Федерации от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»

- Постановление Правительства РФ от 18.03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО)

- Постановление Правительства РФ от 16.09.2022 № 1624 «О порядке ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и о признании утратившими силу некоторых решений Правительства Российской Федерации»

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/569@ «Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 10.12.2019 рег. № 56754)

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 18.12.2019 рег. № 56836)

- Приказ ФНС России от 25.11.2019 № ММВ-7-1/586@ «Об утверждении Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 05.03.2020 рег. № 57680)

- Приказ ФНС России от 28.09.2021 № ЕД-7-1/843@ «О внесении изменений в Порядок представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, утвержденный приказом ФНС России от 13.11.2019»

- Приказ ФНС России от 14.10.2022 № ЕД-7-1/939@ «Об утверждении формы, формата и порядка представления заявления об ограничении (возобновлении) доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 01.11.2022 рег. № 70788)

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010)

- Приказ Минфина России от 19.04.2019 № 61н «О внесении изменений в приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 20.05.2019)

Организации обязаны раскрывать все значимые сведения о своей деятельности в Едином федеральном реестре сведений о фактах деятельности юридических лиц и индивидуальных предпринимателей (ЕФРСФДЮЛ) – Федресурсе. За неисполнение данной обязанности предусмотрены существенные штрафы. Рассказываем, какие сведения публикуются на Федресурсе автоматически, а какие обязаны размещать на нем сами организации.

Единый федеральный реестр сведений о фактах деятельности юридических лиц и индивидуальных предпринимателей (ЕФРСФДЮЛ) — ресурс, на котором организации должны размещать информацию, например, о реорганизации или ликвидации юрлица, о получении лицензий, об уменьшении уставного капитала, публиковать аудиторские заключения и т.д. Обязанность публиковать сведения на Федресурсе установлена статьей 7.1. Федерального закона от 08.08.2001 № 129-ФЗ.

Какие сведения публикуются на Федресурсе автоматически

Большинство сведений, публикуемых на Федресурсе, появляются там автоматически, без участия организаций. Публикуют их в том числе налоговые органы на основании данных госреестров, размещаемых в интернете. В частности, без участия компаний в Федресурсе публикуются (п. 8.3 ст. 7.1 Федерального закона от 08.08.2001 № 129- ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»):

- записи о создании организаций (в том числе путем реорганизации);

- коды созданных организаций по ОКВЭД;

- записи о том, что организации находятся в процессе реорганизации, ликвидации;

- решения о предстоящем исключении организации из ЕГРЮЛ;

- записи об исключении организаций из ЕГРЮЛ или о ликвидации организаций;

- записи о недостоверности содержащихся в ЕГРЮЛ сведений;

- записи о прекращении унитарных предприятий, имущественный комплекс которых продан в порядке приватизации или внесен в качестве вкладов в уставный капитал;

- записи об уменьшении или увеличении уставного капитала;

- записи о назначении или прекращении полномочий единоличного исполнительного органа компаний;

- записи о недостоверности содержащихся в ЕГРЮЛ сведений о компаниях.

Кроме того, налоговики публикуют в Федресурсе сведения о том, что организациями было принято решение об изменении места нахождения и записи об изменении адреса организаций. Другие сведения, напрямую касающиеся деятельности компаний, обязаны размещать на Федресурсе сами организации.

Какие сведения компании публикуют на Федресурсе самостоятельно

В соответствии с п. 8 ст. 7.1 Федерального закона от 08.08.2001 № 129- ФЗ организации обязаны самостоятельно размещать в Федресурсе следующие данные:

- сведения о стоимости чистых активов АО на последнюю отчетную дату;

- сведения о стоимости чистых активов ООО;

- сведения о возникновении у компании признаков недостаточности имущества в соответствии с законодательством о несостоятельности (банкротстве);

- сведения о бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности, публикуемые компаниями, обязанными раскрывать такие сведения;

- сведения о получении лицензии, приостановлении, переоформлении, возобновлении действия лицензии;

- сведения об аннулировании лицензии или о прекращении действия лицензии на осуществление конкретного вида деятельности;

- сведения о вынесении арбитражным судом определения о введении наблюдения;

- сведения об обременении залогом принадлежащего организации движимого имущества;

- сведения о выдаче независимых гарантий;

- сведения о заключении клиентами договоров финансирования под уступку денежного требования;

- сведения о продаже предприятий или передаче их в аренду;

- уведомление о ликвидации или реорганизации компании;

- уведомления об уменьшении уставного (складочного) капитала организации.

Какие еще сведения должны размещать компании на Федресурсе

Наряду с перечисленными выше данными компании обязаны публиковать на Федресурсе сведения в соответствии с требованиями специальных законов. Например, закона о банкротстве, об исполнительном производстве и оценочной деятельности. Согласно данными требованиям, организации в обязательном порядке должны размещать на Федресурсе:

- уведомления должников об обращении в арбитражный суд с заявлением о признании организаций-должников банкротами – п. 4 ст. 37 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности»);

- уведомления кредиторов о намерении обратиться с заявлением о признании должника банкротом (п. 2.1 ст. 7 Федеральный закон от 26.10.2002 № 127-ФЗ);

- сведения о том, что организация отказывается от применения моратория на возбуждение дел о банкротстве (абз. 3 п. 1 ст. 9.1 Федерального закона от 26.10.2002 № 127-ФЗ)

- уведомления должников об обращении взыскания на принадлежащее ему имущество (п. 3 ст. 94 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»);

- сведения о заключении договора финансовой аренды (лизинга), представляемые лизингодателями (п. 3 ст. 10 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде»);

- сведения об отчете об оценке объекта оценки (ст. 8.1 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации»);

- сведения о членстве в саморегулируемой организации (п. 5 ст. 5 Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях»);

- сведения концедентов о перечне незарегистрированного недвижимого имущества (ст. 39 Федерального закона от 21.07.2005 № 115-ФЗ «О концессионных соглашениях»);

- сведения о возврате долга при помощи сторонних лиц (коллекторов), размещаемые организациями-кредиторами (ст. 9 Федерального закона от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»).

Все указанные выше сведения публикуются на Федресурсе с соблюдением установленной процедуры.

Как публиковать сведения на Федресурсе

Публиковать сведения на Федресурсе можно из «Личного кабинета», доступ к которому осуществляется при помощи сертификата ключа проверки электронной подписи, выданного авторизованным удостоверяющим центром. Электронная подпись может выдаваться как на руководителя компании, так и на представителя по доверенности и должна подтверждать право публикации сведений на Федресурсе.

После получения ЭЦП представитель компании может создавать и подписывать обязательные сообщения для публикации на Федресурсе. Перед публикацией необходимо оплатить соответствующие услуги сервиса. Стоимость одной публикации составляет порядка 900 рублей.

После получения ЭЦП представитель компании может создавать и подписывать обязательные сообщения для публикации на Федресурсе. Перед публикацией необходимо оплатить соответствующие услуги сервиса. Стоимость одной публикации составляет порядка 900 рублей.

Создание счета на оплату происходит только в личном кабинете при формировании счета на предварительную оплату или при формировании счета для оплаты конкретного сообщения. Сообщения размещаются в ресурсе не позднее следующего рабочего дня после даты поступления денежных средств на счет оператора.

В последнее время в интернете появилось довольно много разного рода онлайн-сервисов, которые предлагают компаниям услуги по быстрой публикации сведений на Федресурсе. И если организация не планирует себя утруждать публикацией обязательных сведений, она вполне может доверить публикации таким посредникам. Однако нужно понимать, что услуги таких сервисов всегда оказываются на платной основе. И помимо самой публикации придется дополнительно оплатить еще и услуги посредника.

Кроме того, перед тем как доверить публикации посреднику, не мешает проверить легальность его деятельности и ознакомиться с отзывами о нем представителей других компаний. Сотрудничество с мошенниками грозит не только потерей денег, но и возможными проблемами в связи с отсутствием в Федресурсе обязательных публикаций.

Неразмещение в Федресурсе обязательных сведений, равно как и размещение там заведомо ложной информации, является основанием для привлечения к административной ответственности.

Ответственность за неразмещение информации на Федресурсе

Сами компании не несут ответственности за неисполнение обязанности по публикации сведений на Федресурсе. Административную ответственность за данное нарушение несут должностные лица организаций – их руководители и те, на кого непосредственно возложена обязанность по публикации информации на Федресурсе. Согласно ч. 6 ст. 14.25 КоАП РФ, несвоевременное опубликование сведений на Федресурсе влечет предупреждение или наложение административного штрафа на должностных лиц в размере 5 000 рублей.

Под несвоевременной публикацией понимается нарушение сроков размещения сведений, установленных законодательством. Например, уведомление о планируемом банкротстве организации должны публиковать в Федресурсе не менее чем за 15 календарных дней до даты подачи соответствующего заявления в арбитражный суд (п. 4 ст. 37 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности»). Поэтому если компания пропустит данный срок, ее руководителя могут привлечь к ответственности именно по ч. 6 ст. 14.25 КоАП РФ за несвоевременное представление сведений.

Если организация вообще не опубликует сведения на Федресурсе, которые она обязана публиковать в силу требований законодательства, ее должностные лица понесут ответственность по ч. 7 ст. 14.25 КоАП РФ. Данное нарушение влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей. Такой же штраф назначат и за публикацию на Федресурсе недостоверных сведений.

Самые строгие меры ответственности предусмотрены за повторную непубликацию сведений на Федресурсе и повторную публикацию на нем заведомо ложных сведений. Эти нарушения повлекут наложение административного штрафа на должностных лиц в размере от 10 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 3 лет (ч. 8 ст. 14.25 КоАП РФ).

1. Общество не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных настоящим Федеральным законом и иными федеральными законами.

2. В случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно раскрывать годовые отчеты и годовую бухгалтерскую (финансовую) отчетность, а в случае, если указанная отчетность подлежит обязательному аудиту, аудиторское заключение о ней, а также раскрывать иную информацию о своей деятельности, предусмотренную федеральными законами и принятыми в соответствии с ними нормативными актами.

(п. 2 в ред. Федерального закона от 16.04.2022 N 114-ФЗ)

(см. текст в предыдущей редакции)

Вопрос:

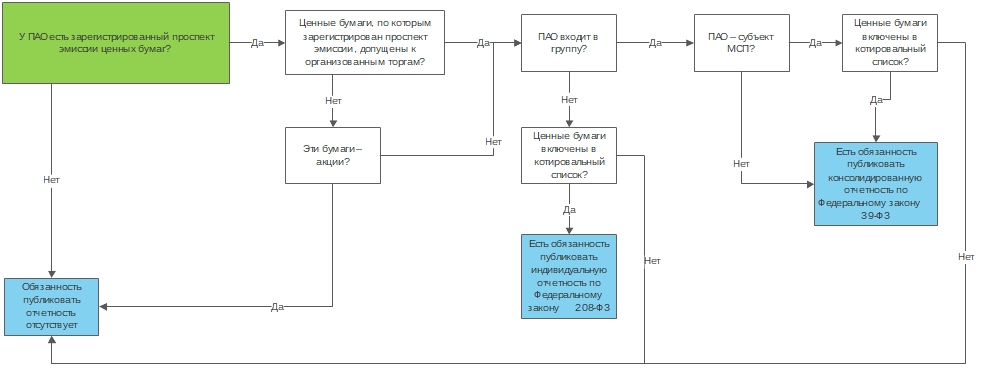

Когда публичное акционерное общество (ПАО) обязано составлять и публиковать финансовую отчетность по МСФО.

Ответ:

Получение статуса ПАО в общем случае связано с публичным размещением (обращением) его акций или конвертируемых в акции ценных бумаг. В свою очередь, публичное размещение (обращение) акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только при наличии проспекта эмиссии.

При допуске к организованным торгам акций, в отношении которых осуществлена регистрация проспекта эмиссии, ПАО обязаны:

- раскрывать годовую и полугодовую консолидированную финансовую отчетность. Обязанность в общем случае (за исключением субъектов МСП) возникает вне зависимости от включения акций организации в котировальный список;

- раскрывать годовую и полугодовую индивидуальную финансовую отчетность. Обязанность возникает у организаций, не входящих в группу, в случае включения акций в котировальный список.

Если акции не допущены к организованным торгам, то ПАО раскрывать отчетность не обязаны.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Далее подробное обоснование.

Что такое публичное размещение (обращение) ценных бумаг

Размещение эмиссионных ценных бумаг – это отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок, а обращение ценных бумаг – это заключение последующих гражданско-правовых сделок с этими бумагами, в результате которых происходит переход права собственности на них (пп. 14, 16 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Публичным размещением ценных бумаг путем открытой подписки (публичным обращением ценных бумаг) считается размещение (обращение) ценных бумаг путем их предложения неограниченному кругу лиц, в частности (пп. 15, 17 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- на организованных торгах;

- и (или) с использованием рекламы.

Не является публичным размещение (обращение):

- на организованных торгах:

- ценных бумаг, предназначенных для квалифицированных инвесторов;

- ценных бумаг, на которые распространяются требования и ограничения, установленные для размещения и обращения ценных бумаг для квалифицированных инвесторов;

- размещение ценных бумаг и совершение сделок с ними с использованием инвестиционных платформ.

Как получить статус ПАО

ПАО — это акционерное общество, акции и конвертируемые в акции ценные бумаги которого публично размещаются (путем открытой подписки) или публично обращаются (п. 1 ст. 66.3 ГК РФ)*.

*Если на 01.07.2015 устав и наименование созданного до 01.09.2014 АО указывает, что оно ПАО при отсутствии признаков публичности, такое АО до 01.01.2021 должно зарегистрировать проспект эмиссии акций и заключить с организатором торговли договор о листинге акций или изменить устав, исключив из наименования публичный статус (п. 7 ст. 27 Федерального закона от 29.06.2015 N 210-ФЗ, п. 5 Письма Банка России от 25.11.2015 N 06-52/10054).

Пунктом 1 ст. 7.1 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» предусмотрена специальная процедура получения статуса ПАО, которая предполагает, что такой статус получает уже существующее акционерное общество.

Для получения публичного статуса акционерное общество (п. 6 ст. 19 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- представляет в Банк России документы для регистрации проспекта эмиссии ценных бумаг;

- подает документы на изменение сведений в ЕГРЮЛ о фирменном наименовании общества, содержащем указание на то, что оно является публичным. К этим документам следует приложить подтверждение того, что общество уже обратилось в Банк России с заявлением о регистрации проспекта эмиссии;

- получает решение о регистрации проспекта ценных бумаг. Это решение вступает в силу с даты внесения указания о публичном статусе общества в ЕГРЮЛ.

Публичное размещение (в том числе на организованных торгах) и обращение акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только после регистрации проспекта эмиссии (п. 1.1 ст. 14, п. п. 2, 2.1 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»). Акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, со дня внесения в ЕГРЮЛ сведений о фирменном наименовании общества с указанием на то, что такое общество является публичным (п. 1 ст. 97 ГК РФ).

Процедура эмиссии по общему правилу должна сопровождаться (а в некоторых случаях – может сопровождаться) составлением и регистрацией (в редких случаях – представлением уведомления о составлении) проспекта эмиссии ценных бумаг. Если проспект эмиссии не был составлен и зарегистрирован при эмиссии, то его можно составить и зарегистрировать впоследствии (п. 5 ст. 19, п. п. 1, 2 ст. 22 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Таким образом, статус публичности акционерные общества приобретают, если одновременно (Определение Верховного Суда РФ от 09.01.2019 N 309-КГ18-10040):

- акции общества и иные конвертируемые в них ценные бумаги публично обращаются в соответствии с законодательством о ценных бумагах;

- устав и фирменное наименование общества содержат информацию о том, что это общество является публичным.

В каких случаях возникает обязанность по раскрытию финансовой отчетности по МСФО

В случае регистрации проспекта ценных бумаг эмитент, который вместе с другими организациями создает группу, обязан составлять и раскрывать консолидированную финансовую отчетность по правилам МСФО (пп. 2 п. 4, п. п. 4.1, 12 ст. 30, пп. 2 п. 2 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 2 ст. 2, ч. 1 ст. 3 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности»):

- после начала размещения эмиссионных ценных бумаг (дата начала указывается в сообщении о дате начала размещения ценных бумаг);

- после регистрации проспекта ценных бумаг, если такое требование установлено в самом проспекте либо регистрация не связана с размещением ценных бумаг;

- после вступления в силу решения о регистрации проспекта акций (это дата внесения указания о публичном статусе в ЕГРЮЛ) при приобретении эмитентом статуса ПАО.

Из общего правила есть исключения (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- эмитент является специализированным финансовым обществом, специализированным обществом проектного финансирования, или ипотечным агентом;

- зарегистрирован проспект эмиссии акций, но акции не допущены к организованным торгам;

- эмитент – субъект МСП, а ценные бумаги не включены в котировальный список.

Однако надо учитывать, что еще есть обязанность составлять и публиковать консолидированную или индивидуальную (в случае отсутствия группы) финансовую отчетность по МСФО (годовую и промежуточную) по закону о консолидированной финансовой отчетности — в случае, если ценные бумаги организации включены в котировальный список (п. 8 ч. 1, ч. 5 ст. 2, ч. 1 ст. 7 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», Письмо Минфина России от 11.07.2019 N 07-01-09/51283).

То есть, получается, что если акции субъекта МСП включены в котировальный список, то он обязан составлять и публиковать отчетность по МСФО, даже если он не входит в группу.

А если ценные бумаги исключены из котировального списка, то у эмитента:

- сохранится обязанность раскрывать консолидированную финансовую отчетность, установленная законом о ценных бумагах, если он входит в группу (Информация Минфина России N ОП 6-2015);

- прекратится обязанность раскрывать индивидуальную финансовую отчетность, установленная законом о консолидированной финансовой отчетности, – если он не входит в группу.

В общем случае процедуру принятия решения о составлении и публикации отчетности ПАО можно представить в виде схемы:

Как ПАО раскрыть финансовую отчетность

Обязанность раскрывать финансовую отчетность эмитента (как консолидированную, так и индивидуальную) распространяется (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 1 ст. 7, ч. 3 ст. 5 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», п. 67.3 Положения Банка России от 30.12.2014 N 454-П):

- на годовую финансовую отчетность эмитента с приложением аудиторского заключения в отношении такой отчетности;

- на промежуточную финансовую отчетность эмитента, составленную за отчетный период, состоящий из шести месяцев отчетного года, с приложением аудиторского заключения или иного документа, составленного по результатам проверки такой отчетности в соответствии со стандартами аудиторской деятельности.

Порядок и сроки раскрытия финансовой отчетности зависят от того, в соответствии с какими законами ПАО должен публиковать отчетность.

| Вид отчетности | Обязанность возникает по Федеральному закону N 39-ФЗ (ПАО входит в группу, зарегистрирован проспект эмиссии) |

Обязанность возникает по Федеральному закону N 208-ФЗ (ПАО не входит в группу, но ценные бумаги включены в котировальный список) |

Обязанность возникает как по Федеральному закону N 39-ФЗ, так и по Федеральному закону N 208-ФЗ (ПАО входит в группу и ценные бумаги включены в котировальный список) |

| Годовая (вместе с аудиторским заключением) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона N 39-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. |

Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 150 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчётность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

| Промежуточная (вместе с аудиторским заключением или иным документом по результатам аудиторской проверки) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. |

Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 90 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчетность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

Обратите внимание, что в 2020 г. эмитенты обязаны раскрывать финансовую отчетность практически в одни и те же сроки вне зависимости от того, по какому федеральному закону у них возникает эта обязанность:

- консолидированную финансовую отчетность, публикуемую по правилам Федерального закона от 22.04.1996 N 39-ФЗ (п. 3 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, п. 4 Информации Банка России от 13.04.2020):

- не позднее 210 дней после окончания отчетного года (28.07.2020), но не позднее 3 дней с даты составления аудиторского заключения, — для годовой отчетности за 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода (28.12.2020), но не позднее 3 дней с даты составления аудиторского заключения (иного документа по результатам аудиторской проверки) — для промежуточной отчетности за шесть месяцев 2020 г.;

- индивидуальную финансовую отчетность, публикуемую по правилам Федерального закона N 208-ФЗ п. 1, 2 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, Информационное сообщение Минфина России от 09.04.2020 N ИС-учет-26):

- не позднее 210 дней после 31 декабря 2019 г.;

- не позднее 180 дней после окончания полугодового отчетного периода 2020 г.

Что будет, если не раскрыть финансовую отчетность по МСФО

Несоблюдение сроков публикации, а также иные нарушения порядка раскрытия информации (например, размещение недостоверной информации) могут повлечь ответственность (ч. 2 ст. 15.19 КоАП РФ):

- для организации — штраф от 700 тыс. до 1 млн руб.;

- для должностного лица — штраф от 30 тыс. до 50 тыс. руб. или дисквалификация на срок от одного года до двух лет.

Однако в течение 20 дней со дня вынесения постановления о его наложении штраф может быть уплачен в половинном размере (ч. 1.3-1 ст. 32.2 КоАП РФ).

Может ли ПАО освободиться от обязанности по раскрытию отчетности по решению Банка России

Нет, не может. Для получения освобождения по решению Банка России ПАО, как минимум, должно будет сменить статус на непубличный.

Что изменится в раскрытии информации с отчетности за 2021 год

С отчетности за 2021 год появится обязанность раскрывать индивидуальную финансовую отчетность у ПАО, которое вместе с другими организациями не образует группу (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 9 ст. 24 Федерального закона от 27.12.2018 N 514-ФЗ, п. 52.4 Положения Банка России от 27.03.2020 N 714-П).

Это значит, что даже если ценные бумаги будут исключены из котировального списка, но при этом эмитент не входит в группу, он продолжит раскрывать индивидуальную отчетность по МСФО в соответствии с законодательством о ценных бумагах.

Ранее обязанность прекратилась бы, поскольку по законодательству о финансовой отчетности надо раскрывать отчетность вне зависимости от создания группы, но при условии включения бумаг в котировальный список. А по закону о ценных бумагах включение/невключение в котировальный список в общем случае роли не играло, зато было только требование о раскрытии консолидированной отчетности.

С уважением, Шувалова И. В.

(Тверь) 16.11.2018 Рубрика: Бизнес

Раскрытие годовой бухгалтерской отчетности

Какие акционерные общества обязаны раскрывать годовую бухгалтерскую (финансовую) отчетность? Каковы порядок и сроки ее раскрытия? Какая ответственность предусмотрена за нарушение срока раскрытия?

Елена Харитоненко

Консультаций: 39

Согласно п. 1 и 1.1 ст. 92 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) публичное акционерное общество и непубличное акционерное общество с числом акционеров более 50 обязаны раскрывать годовую финансовую отчетность.

Из п. 2 ст. 92 Закона об АО следует, что обязательное раскрытие информации, в том числе годовой бухгалтерской (финансовой) отчетности, осуществляется акционерными обществами в объеме и порядке, которые установлены Банком России.

Порядок и сроки раскрытия информации установлены Положением о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденным Банком России от 30.12.2014 № 454-П (далее — Положение о раскрытии информации).

Согласно п. 71.4 Положения о раскрытии информации годовая бухгалтерская (финансовая) отчетность акционерных обществ раскрывается, в частности, путем опубликования ее текста на странице в Интернете, предоставляемой одним из информационных агентств — распространителей информации на рынке ценных бумаг. Сделать это нужно в срок не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности, но и не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности.

Согласно ч. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете) обязательный экземпляр составленной годовой финансовой отчетности представляется не позднее трех месяцев после окончания отчетного периода.

В ч. 10 ст. 13 Закона о бухучете также установлено, что в случае опубликования финансовой отчетности, которая подлежит обязательному аудиту, она должна публиковаться вместе с аудиторским заключением.

Из п. 5 ст. 67.1 Гражданского кодекса РФ и п. 1 ч. 1 и ч. 2 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» следует, что ежегодный обязательный аудит проводится в отношении годовой финансовой отчетности юридических лиц, имеющих организационно-правовую форму акционерного общества.

Следовательно, таким акционерным обществам необходимо провести обязательную ежегодную аудиторскую проверку до окончания срока опубликования аудиторского заключения в Интернете.

Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (ст. 193 ГК РФ, п. 2.17 Положения о раскрытии информации).

Так, например, годовая финансовая отчетность акционерного общества за 2017 год подлежала опубликованию в Интернете вместе с аудиторским заключением не позднее 5 апреля 2018 г.

Акционерное общество, допустившее нарушение срока раскрытия годовой финансовой отчетности (как и любой другой информации), равно как и лицо, занимающее должность единоличного исполнительного органа компании, может быть привлечено к административной ответственности в соответствии с ч. 2 ст. 15.19 КоАП РФ, которая предусматривает наложение административного штрафа на должностных лиц в размере от 30 до 50 тыс. руб. или дисквалификацию на срок от одного года до двух лет; на юридических лиц — от 700 тыс. до 1 млн руб.