Дата публикации: 27.09.2021 09:32

С 1 октября 2021 года вступают в силу изменения в порядок заполнения платежных поручений на перечисление в бюджет налогов, сборов, взносов и иных платежей, администрируемых налоговыми органами, внесенные приказом Минфина от 14.09.2020 года №199.

В частности, изменения касаются порядка указания информации, идентифицирующей платеж, а также плательщика, составившего платежное поручение.

Так, при заполнении поля 101 «Статус составителя поручения» физические лица, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатский кабинет и главы крестьянских (фермерских) хозяйств должны будут указывать единый код «13».

Также в поле 106 «Основание платежа» больше не будут использоваться следующие значения основания платежа: «ТР», «ПР», «АП» и «АР». Вместо них указывается основание платежа «ЗД» – погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Если основание платежа «ЗД», то в поле 108 «Номер документа основания платежа» первые два знака должны указывать вид документа. Номер документа указывается после буквенного значения вида документа и должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе. При этом знак «№» не проставляется.

В поле 109 «Дата документа – основания платежа» при погашении задолженности по истекшим периодам нужно будет указывать дату соответствующего документа.

Управление просит внимательно ознакомиться с новыми правилами заполнения платежных поручений во избежание отнесения платежа к разряду «невыясненных» поступлений.

С 01.10.2021 в платежках по налогам, взносам, сборам нужно по-новому заполнять ряд полей. Об этом напоминает на своем сайте ФНС.

Учитывайте нововведения, чтобы не пришлось исправлять ошибки.

Важно! КонсультантПлюс предупреждает

При заполнении платежного поручения на уплату налога организации и индивидуальные предприниматели иногда допускают ошибки. Например, приводят неправильные счет Федерального казначейства, ОКТМО, неверно указывают основание платежа, налоговый период, статус плательщика и др.

В зависимости от последствий эти ошибки могут быть двух видов:

1) ошибки, в результате которых платеж в бюджет не поступил;

2) ошибки, несмотря на которые налог поступил в бюджет.

Рассмотрим их более подробно.

Подробнее об исправлении ошибок в датежных поручениях, читайте в К+. Пробный доступ бесплатен.

А меняется в октябре заполнение следующих полей:

- 101 — статус плательщика;

- 106 — основание платежа;

- 108 — номер документа;

- 109 — дата документа.

Поле 101 «Статус составителя поручения»

Упраздняются коды:

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Тест: сотрудничество с самозанятым

Время прохождения около 5 мин.

Пройти тест

Также исключены следующие статусы, идентифицирующие плательщика:

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате НДС, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Поля 106 «Основание платежа» и 108 «Номер документа»

В поле 106 больше не будут использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно будет проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Сейчас код ЗД ставится только при добровольном погашении задолженности. Эта его функция также сохранится. А отличить добровольное погашение от принудительного можно будет по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно будет указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

Поле 109 «Дата документа — основания платежа»

При погашении задолженности по истекшим периодам здесь нужно будет указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Такие изменения в порядок заполнения реквизитов платежки внесены приказом Минфина от 14.09.2020 № 199н.

Образцы заполнения платежных поручений по налогам и взносам по разным основаниям с комментариями экспертов вы найдете в КонсультантПлюс. Их можно смотреть бесплатно, оформив пробный доступ к системе. Например, по этой ссылке вы найдете образец платежки на уплату штрафа по акту налоговой проверки.

См. также нашу подборку материалов по платежным поручениям.

ФНС вводит изменение с 1 января 2021 года: в платежных поручениях на уплату налогов и взносов нужно будет указывать новые счета Федерального казначейства.

Но до 30 апреля 2021 действует переходный период, и в это время вы можете заполнять платежки по-старому. Читайте подробности в новости.

Переходный период

Заполнять платежки строго по новым реквизитам придется с 1 мая 2021 года, сообщает налоговая в письме от 08.10.20 № КЧ-4-8/16504@. А с 1 января по 30 апреля 2021 действует “переходный период”: в это время можно указывать как новые, так и прежние счета — это не будет ошибкой.

Местные налоговые инспекции в этот период будут информировать налогоплательщиков о новых правилах.

Новые требования к заполнению платежек

С 2021 года налоговая переходит на новую систему казначейского обслуживания платежей в бюджеты РФ. Чтобы денежные переводы отправлялись верно, налогоплательщикам придется указывать в платежках новые счета, а также номер счета банка получателя средств.

ФНС рассказала, как вносить в платежки номера счетов, наименование банка и БИК в новом году (письмо ФНС от 08.10.20 № КЧ-4-8/16504@). Вот реквизиты платежных поручений, которые меняются с 2021 года:

- поле 13 — к наименованию банка получателя добавляется через знак «//» название его казначейства;

- поле 14 — новый БИК банка получателя;

- поле 15 — номер счета банка получателя (раньше это поле не заполнялось);

- поле 17 — номер казначейского счета.

В письме есть также таблица с новыми реквизитами — счетами, названиями банков, БИК, которые понадобятся при заполнении платежек по новым правилам. Также эти данные вы можете узнать в вашем отделении ФНС.

Вот пример платежки с выделенными полями для новых реквизитов:

Заполнение платежек в Бухгалтерии

В течение переходного периода мы добавим в Бухгалтерию нужные данные и сообщим об этом в сервисе. Вы сможете выбирать новые реквизиты при заполнении платежек.

С 1 октября 2021 года изменятся правила заполнения платежных документов

В распоряжениях о переводе в бюджет Российской Федерации денежных средств в уплату налогов, сборов, взносов и иных платежей, администрируемых налоговыми органами (далее – Распоряжение), с 01 октября 2021 года ряд полей необходимо заполнять по-новому. Соответствующие изменения внесены приказом Министерства финансов Российской Федерации от 14.09.2020 года № 199н.

Так, при заполнении реквизита «106» Распоряжения из перечня допустимых значений основания платежа исключаются значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле «106» указывается значение «ЗД», а в поле «108» в номере документа первые два знака обозначают вид документа (ТР0000000000000 – номер требования ИФНС об уплате налога, сбора, страховых взносов или ПР0000000000000 – номер решения о приостановлении взыскания и т.д.).

Например, при погашении требования налогового органа об уплате налога (сбора, страховых взносов) № 41797, в поле «108» распоряжения должно быть указано: «ТР41797».

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в реквизите «106» Распоряжения значения основания платежа «ЗД», в показателе «108» («номер документа») указывается значение «0».

Изменения также касаются порядка указания информации, идентифицирующей плательщика, составившего Распоряжение о переводе денежных средств, а именно исключены следующие статусы:

— «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

— «10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

— «11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

— «12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

— «21» — ответственный участник консолидированной группы налогоплательщиков;

— «22» — участник консолидированной группы налогоплательщиков;

— «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

— «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Внесены изменения в наименование значения статуса «13», которое изложено в следующей редакции: «13» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

В связи с вышеизложенным, налогоплательщикам рекомендуется внимательно ознакомиться с вводимыми изменениями. Для правильного учета налоговых платежей важно, чтобы платежный документ был заполнен корректно. Во избежание отнесения платежей к разряду «невыясненных» поступлений необходимо следовать новым правилам заполнения платежных поручений.

Официальный источник: ФНС РФ (www.nalog.ru)

Скачать

-

Новые банковские счета для уплаты налогов и взносов

22 Кб

, 7840 загрузок

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов и взносов.

Список новых счетов налоговых инспекций по регионам можно найти в приложенном к этой новости файле. Нужные вам счета находятся в колонках 5 и 6. В колонке 7 указаны старые счета, они будут действовать наравне с новыми до 1 мая 2021 года.

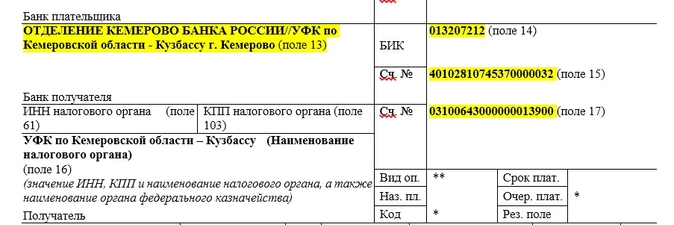

Как правильно заполнять платежное поручение? Покажем на примере Кемеровской области. Вот такие новые счета УФК:

А вот так они располагаются в платежном поручении или другом платежном документе:

Счета изменены не только у налоговых органов, но и у отделений ФСС. Однако региональные отделения не спешат публиковать новые реквизиты.

Удобный допсервис от Пятёрочки

Для меня вчера стало открытием, что в Пятерочке можно с любой картой пикнуть на терминале и кассир отдаст наличными необходимую сумму!

⚡ От страховых взносов освободят часть ИП

Из числа застрахованных лиц по обязательному пенсионному страхованию исключат ИП, арбитражных управляющих, нотариусов, иных лиц, которые занимаются частной практикой и получают пенсию за выслугу лет.

Изменят федеральные стандарты бухучета в бюджете

В 2024 году бухгалтеры-бюджетники взамен Инструкции № 157н будут штудировать новую «базовую» инструкцию. А бухгалтеры бюджетных и автономных учреждений наконец-то обретут общую инструкцию по бухучету.

Кадастровая оценка – 2023: что делать собственникам

Министерством финансов утвержден перевод к 2025 году налоговой базы всех объектов недвижимости на кадастровую стоимость. При этом сама система кадастровой оценки имеет существенные недочеты, в связи с чем налогоплательщики столкнутся со значительным увеличением налогов.

24 Сентября 2021

13 231

В избр.

Сохранено

Для достоверного учета налоговых платежей важно, чтобы платежный документ был заполнен корректно. Во избежание отнесения платежа к разряду «невыясненных» поступлений необходимо следовать новым правилам заполнения платежных поручений.

Изменение правил заполнения платежек по налогам и взносам с 1 октября 2021 года.

Новые правила заполнения полей платёжного поручения.

С 1 октября 2021 года в платежных поручениях на перечисление в бюджет налогов, сборов, взносов и иных платежей, ряд полей необходимо заполнять по-новому. С 1 октября при заполнении платежек нужно будет применять новый перечень оснований платежа при погашении задолженности за истекшие периоды (поле 106). Кроме этого, для ИП, нотариусов, адвокатов и глав крестьянского хозяйства изменятся правила заполнения поля 101 платежки, в котором указывается статус составителя поручения .Указанные изменения в порядок заполнения реквизитов платежных поручений на перечисление налоговых платежей внесены приказом Минфина от 14.09.2020 года № 199н. Ниже подробнее разберем нововведении.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами.

Заполнить бесплатно.

Поле 101 «Статус налогоплательщика»

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Заполняйте платежки в веб- сервисе для ИП бесплатно.

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и физлица, уплачивающие за наемных работников страховые взносы на травматизм, администрируемые ФСС (при уплате взносов на ОПС, ОМС и ВНиМ, которыми заведует налоговая, в платежке ставится статус 01). Также статус 08 используют при уплате в ПФР штрафов за нарушения с персонифицированным учетом.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

А с 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения».

Упраздняются коды:

— 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства)Данные лица будут указывать единый код 13, который сейчас используют обычные физлица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг.

Запросить в ИФНС акт сверки по налогам через интернет.

Запросить бесплатно.

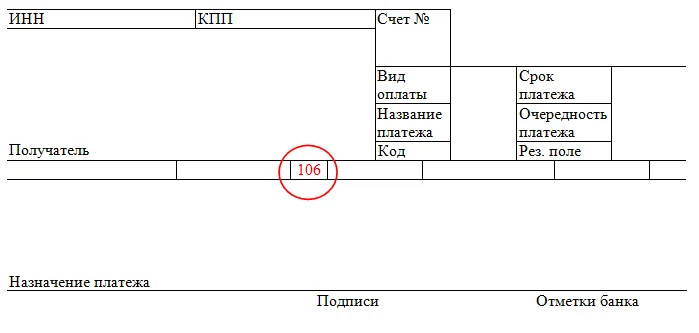

Поле 106 «Основание платежа»

В платежках поля «106» служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее) или, иначе говоря, указывается код причины, по которой производится оплата.Место нахождения поля 106 в платежном поручении:

поля 106 в платежном поручении

Основные коды:

- ТП — оплата по налогам за текущий год;

- ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

С 1 октября 2021 года из перечня кодов основания платежа исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранена. А отличить добровольное погашение от принудительного можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При этом в поле 109 «Дата документа — основания платежа» нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Сформируйте платежку на уплату налогов в один клик по данным из отчета.

Правильное заполнение платежки, в том числе поля 106, помогает избежать лишних споров с контролирующими органами. Неверно проставив какой-нибудь реквизит, плательщик тем самым создает проблемы, для решения которых необходимо провести дополнительные мероприятия, а это требует дополнительных трудозатрат и может приводить к возникновению пеней и штрафов.

Банк России и Минфин в связи с изменениями в законодательстве пересмотрели и частично упростили заполнение платёжных поручений с 01.10.2021, в том числе на основании приказа Минфина от 14.09.2020 № 199н. Про новое и изменения в платёжках с 1 октября 2021 года при уплате налогов, сборов, страховых взносов и иных обязательных платежей в бюджет рассказываем в этой консультации.

Новый бланк платёжки и правила заполнения

С 10 сентября 2021 года за исключением отдельных правил вступило в силу положение Банка России от 29.06.2021 № 762-П «О правилах осуществления перевода денежных средств» (далее – Положение № 762-П). Оно заменило собой прежний аналогичный регламент, закреплённый положением ЦБ от 19.06.2012 № 383-П.

Кардинальных изменений в оформлении расчётов с бюджетной системой указанный документ не предусматривает.

Также см. «Правила перевода денежных средств с 10.09.2021: новый регламент ЦБ».

Приложение 2 к Положению № 762-П закрепило форму платёжного поручения (0401060). Она осталась прежней.

Вот образец платёжного поручения с 1 октября 2021 года:

![]()

На бланке платёжки выше мы обозначили их жёлтым цветом. Это следующие реквизиты:

- 101 ‒ статус плательщика;

- 106 ‒ основание платежа;

- 108 ‒ номер документа ‒ основания платежа;

- 109 ‒ дата документа.

Далее разберём новые правила заполнения каждого из этих полей платёжного поручения с 1 октября 2021 года.

Изменения с 01.10.2021 в Правила указания информации в реквизитах распоряжений о переводе денежных средств при перечислении платежей в бюджетную систему Российской Федерации (приказ Минфина от 12.11.2013 № 107н) утверждены приказом Минфина от 14.09.2020 № 199н.

Для полей 106 и 108, идентифицирующих платеж, изменен порядок указания информации в них. А при заполнении поля 101 упразднен ряд статусов, идентифицирующих плательщика.

Поле 101

Для поля 101 «Статус составителя поручения» упразднены коды с 09 по 12, а также 21, 22, 25 и 26. Соответствующие лица, которые ими пользовались, теперь указывают единый код 13, который до 1 октября 2021 года использовали обычные физические лица.

В связи с этим изменено наименование значения статуса «13». Теперь его могут проставлять в целом налогоплательщики (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами). А именно:

- физическое лицо;

- индивидуальный предприниматель;

- нотариус, занимающийся частной практикой;

- адвокат, учредивший адвокатский кабинет;

- глава крестьянского (фермерского) хозяйства.

Одновременно исключены следующие статусы, идентифицирующие составителя платёжного поручения:

- 09 ‒ налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) ‒ ИП;

- 10 ‒ налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) ‒ нотариус, занимающийся частной практикой;

- 11 ‒ налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) ‒ адвокат, учредивший адвокатский кабинет;

- 12 ‒ налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) ‒ глава крестьянского (фермерского) хозяйства;

- 21 ‒ ответственный участник консолидированной группы налогоплательщиков (КГН);

- 22 ‒ участник КГН;

- 25 ‒ банки-гаранты при возврате НДС, излишне полученного налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов;

- 26 ‒ учредители (участники) должника, собственники имущества должника ‒ унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе банкротства.

Поле 106

В поле 106 с 1 октября 2021 года больше не используют коды ТР, ПР, АП и АР. Вместо них ‒ единый код ЗД для погашения задолженности по истекшим налоговым/расчетным (отчетным) периодам, в том числе в добровольном порядке.

Отметим, что до 01.10.2021 код ЗД применяли только в последнем случае.

Поле 108

Отличить добровольное погашение от принудительного можно по полю 108, где с 1 октября 2021 года указывают использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР перед номером документа-основания.

ПРИМЕР 1

В поле 108 в номере документа первые два знака обозначают вид документа. Например:

- ТР0000000000000 – номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 ‒ номер решения о приостановлении взыскания;

- АП0000000000000 ‒ номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в этом;

- АР0000000000000 ‒ номер исполнительного документа (исполнительного производства).

Номер документа указывают после буквенного значения вида документа. Он должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе.

ПРИМЕР 2

При погашении требования налогового органа об уплате налога (сбора, страховых взносов) № 41797 в поле 108 платёжки должно быть указано:

ТР41797

В поле 108 указывают «0» в случае:

- добровольного погашения задолженности по налоговым платежам при отсутствии документа, взыскания;

- указания в поле 106 значения основания платежа «ЗД».

Поле 109

В поле 109 «Дата документа ‒ основания платежа» при погашении задолженности по истекшим периодам нужно указывать дату следующего соответствующего документа:

- требования налогового органа об уплате налога, сбора, страховых взносов;

- решения о приостановлении взыскания;

- решения о привлечении/отказе в привлечении к налоговой ответственности;

- исполнительного документа и возбужденного на его основании исполнительного производства.