Поговорим пока о вещах, с Excel не связанных. Прежде чем пытаться что-либо описать па языке формул и цифр, необходимо четко понимать, что именно ты описываешь. Поэтому работу над моделью логичнее всего начинать с ее эскиза на листе бумаге.

Какова бизнес-модель описываемого процесса? Откуда деньги приходят, как используются, как создается добавленная стоимость, как она потом распределяется? Если вы пытаетесь описать процесс, который сами понимаете слабо, обратитесь за помощью к тому, кто его придумал или хорошо понимает.

Типичная ситуация: есть холдинг, в который входит материнская управляющая компания и одна или несколько дочерних производственных (оказывающих услуги и т.д.). Как оценить денежные потоки такого холдинга? Ответ зависит от того, какие бизнес-единицы предполагается делать центрами затрат (скорее всего, это будут именно «дочки»} и какие — центрами прибыли (может быть любая из компаний, входящих в структуру холдинга, но часто прибыль аккумулируют на материнской фирме). Все это надо четко понимать с самого начала, чтобы моделировать деятельность именно такого холдинга, где выручка «дочек» складывается исключительно из продаж в управляющую компанию. При этом ценообразование на этом уровне, скорее всего, построено таким образом, чтобы покрывать затраты каждой из производственных «дочек» и обеспечивать им какую-то минимальную рентабельность деятельности (1-5%).

Как в этом случае строится модель? У производственных компаний есть плановая себестоимость — для пас ото некая данность, менять которую мы не будем. Аргументом (т.е. такими же «синими» цифрами) мы здесь можем

выбрать процент наценки (mark up), который будет обеспечивать заданную небольшую (1-5%) прибыльность. Поскольку товар продается напрямую в материнскую компанию, то выручка производственных предприятий становится автоматически прямой себестоимостью материнской компании (т.е. визуально в модели это цифры зеленого цвета — прямые ссылки).

Выручка материнской компании складывается из продаж третьим лицам, т.е. это уже не внутрихолдинговый оборот, а реальная выручка всего холдинга. Вся разница между выручкой и себестоимостью па уровне материнской компании является львиной долей прибыли всего холдинга (как вы помните, производственные «дочки» получили свою небольшую долю прибыли на продаже товаров в материнскую компанию). Что тут нового и необычного? Ничего, за исключение того, что эту простую структуру надо правильно и прозрачно замоделировать, не смешивая выручку и затраты предприятий холдинга в одну кучу. Подробно о консолидации отчетности мы расскажем позже, и данный пример приведен лишь для иллюстрации понимания бизнес-логики.

Таких бизнес-моделей существует великое множество: кроме холдинговых структур типа «матрешек» и «пирамид» есть различные типы совместных предприятий и т. д. И в каждом случае надо четко представлять движение денег: откуда пришли, как использовались и создали стоимость, куда ушли. И понимать это необходимо до того, как принялись писать формулы в Excel. Теперь опустимся на уровень ниже, где нет никакого холдинга, а есть отдельное предприятие, деятельность которого и предстоит представить на формальном языке формул.

Драйверы, метрики — модные словечки из жаргона современных финансистов. Драйверы — это ключевые факторы, влияющие на некий результат, метрики — индикаторы, или показатели, которые рассматриваются как результат. Если вспомнить начала алгебры, то можно сказать, что драйверы — аргументы функции, метрики — сами эти функции. Очевидно, что такое разбиение весьма условно и зависит от уровня рассмотрения вопроса.

Пример из области финансов предприятия — рентабельность производства есть один из драйверов, а стоимость компании при этом будет являться метрикой. Если опуститься на уровень ниже, то для линейного менеджера, отвечающего за производство, рентабельность будет уже метрикой, а драйверами — множество факторов, которыми такой менеджер управляет (производительность труда, обеспеченность ресурсами и пр.). Если же, наоборот, подняться на уровень выше, то для топ-менеджмента стоимость компании может быть драйвером, а метрикой — показатель более высокого уровня (например, коэффициент обмена акций). Словом, как говорил Эйнштейн, все в мире относительно.

Что будет являться драйвером в каждом конкретном случае? Вопрос не так прост, как кажется. Он вытекает из гораздо более глобального вопроса о том, как создается стоимость. После того, как определились с тем, как деньги в компанию приходят, помогают создать добавленную стоимость и уходят (вспомните формулу Маркса «деньги — товар — деньги»), надо понять, что заставляет их двигаться именно в таких объемах, именно по такому маршруту и именно с такой скоростью. Эти движущие силы и являются драйверами.

Например, для сотового оператора основными драйверами стоимости являются количество абонентов и ARPU {average revenue per user — средняя выручка на одного клиента), или, если выразиться проще, количество проданного товара и его цена. Количество абонентов и то, сколько денег они периодически платят оператору, зависят от множества факторов, из которых основные — сумма, истраченная на рекламу и продвижение услуг, количество передающих станций, пропускная способность устройств, обрабатывающих сигналы (коммутаторы, ретрансляторы и пр.), эффективность устройств, поддерживающих оказание более дорогих услуг, чем просто звонки и отправка SMS.

Причем каждый из этих факторов (драйвер более низкого уровня) влияет на основные драйверы по-своему. Например, количество денег, потраченных на рекламу, влияет на количество новых абонентов, и влияние это описывается некой зависимостью — например, такой: каждые 10 рублей, потраченные на рекламу в январе, обеспечивают двух новых абонентов в феврале и еще одного— в марте. Тогда мы имеем следующее: потратив в январе 10 рублей (абстрагируемся пока от капитальных затрат, связанных с установкой передающих станций и коммутаторов), мы получаем двух новых абонентов в феврале и одного в марте (т.е. в марте у нас будет уже три абонента). Предполагая, что ARPU па одного абонента составляет, скажем, 100 рублей в месяц, получаем, что выручка за февраль составит 200 рублей, а за март — 300 рублей. Откуда мы взяли 100 рублей? Например, отсюда: наш конкурент в этой же отрасли имеет ARPU в 200 рублей в месяц, по этот конкурент работает давно, у него лояльные и обеспеченные клиенты и пр. Вот маркетологи и оценивают, что в обозримом будущем для расчетов следует брать не более 50% от ARPU конкурента.

Похожая логика рассуждений применяется и в отношении капитальных затрат: скажем, па каждую тысячу абонентов надо поставить один новый коммутатор, а для того, чтобы эту тысячу привлечь, надо сделать зону покрытия не меньше, чем такой-то город, например. Тогда получается, что надо вложиться в ретранслятор и коммутатор уже сейчас, пока у нас нет ни одного абонента. Как только их количество достигнет 1001, надо будет моментально вводить в работу еще один коммутатор и одну станцию. И правильнее сделать это заранее, чтобы с появлением 1001-го абонента система не начала сбоить.

Вот так и работают драйверы, вот так и происходит осознание бизнес-логики. Исходя из этого, строится и модель. Само собой разумеется, что работа по созданию и подробному описанию подобных процессов — дело коллективное, в которое вовлечены не только финансисты, но и маркетологи, инженеры, специалисты по продажам и т.д.

Приведенные выше рассуждения во многом упрощены (мы совершенно не учли количество необходимого персонала, накладные расходы, да и много чего еще). Впрочем, мы и не ставим перед собой цель описать реальный бизнес, и эти рассуждения есть лишь примеры представления логики бизнеса. А логика — основа моделирования. В завершение темы метрик и драйверов приведем простую схему-модель драйверов стоимости производственной компании.

Простая схема-модель драйверов стоимости производственной компании

Совершенно очевидно, что подобное разложение драйверов «по винтикам» возможно не только в таком, но и в любом другом виде: например, по клиентам (количество клиентов в отношении к прибыли на одного клиента), по филиалам (количество филиалов в отношении к прибыли на один филиал) и т.п.

Простое, но чрезвычайно важное правило для понимания того, как создается стоимость в любом бизнесе: она образуется по одному и тому же принципу, а именно — по принципу поиска возможности продать продукт по цене, превышающей стоимость ресурсов, потраченных па его производство, причем продать как можно больше таких продуктов. Все меры, нацеленные на увеличение стоимости, так или иначе сводятся к тому, чтобы привлекать более дешевые ресурсы, максимально возможно повышать цены и увеличивать количество проданных продуктов. Собственно, искусство управления и сводится к решению этой задачи.

Траектория развития бизнеса не линейна. Руководитель постоянно сталкивается с необходимостью принимать решение: в каком направлении дальше двигаться, чтобы нивелировать имеющиеся недостатки.

Что такое точка роста

У любого бизнеса есть сильные и слабые стороны. Последние можно разделить на две группы: неустранимые, которые не зависят от компании, и устранимые. Компания может избавиться от устранимых недостатков и таким образом усилить себя. Вырастут ключевые показатели или процесс работы станет более простым.

Каждый недостаток, устранение которого приводит к усилению компании, называется точкой роста. Точки есть во всех направлениях деятельности: можно улучшить работу отдела продаж, производство или закупку товаров, сотрудничество с партнерами.

Точки роста для увеличения прибыли

Как правило, многие предприниматели упускают из виду одни и те же бизнес-процессы. Но именно в этих процессах или факторах есть возможности вырасти в прибыли.

Входящий трафик

Первая точка, благодаря которой можно повысить прибыль – это входящий трафик. Чем больше клиентов приходят в компанию, чем больше они делают покупок, тем выше прибыль фирмы.

Поэтому важно уделить внимание пассивным продажам. Например, привлекать целевую аудиторию на сайт, в аккаунт в соцсети, где аудитория будет прогреваться. Для этого можно использовать такие каналы и методы привлечения:

- контент-маркетинг в соцсетях. Грамотное ведение профиля в социальной сети означает регулярное размещение полезных, экспертных материалов. Потенциальные клиенты убеждаются в том, что компания является экспертом в отрасли, и обращаются именно к ней;

- таргет. Таргетированная реклама привлекает в профиль тех, кто наиболее соответствует портрету ЦА;

- контекстная реклама в Интернете. Люди, которые уже проявили интерес к продукту, благодаря рекламе узнают о сайте компании и посещают его.

Повышение конверсии

Прибыль напрямую зависит от конверсии. Чем больше клиентов относительно всех входящих лидов входит в воронку продаж, тем больше выручки получает компания. Важно работать над увеличением конверсии. Вот что можно сделать на этой точке роста:

- привлекать только целевых клиентов, которые подходят под портрет ЦА. Для этого необходимо регулярно проводить анализ целевой аудитории и подбирать такие рекламные каналы, где можно охватить больше представителей ЦА;

- квалифицировать входящих клиентов, чтобы сразу выяснить, способны ли они в обозримом будущем совершить покупку;

- внедрять эффективные техники продаж и скрипты, чтобы менеджеры работали по единому сценарию;

- мотивировать менеджеров, чтобы их гонорар зависел от конверсии.

Если поработать над конверсией, то прибыль может вырасти на 30–40 % без дополнительных вложений со стороны компании.

Средний чек

Еще один способ увеличить прибыль практически без вложений – делать допродажи тем клиентам, которые уже точно совершат покупку. Необходимо обучить менеджеров техникам up-sell и cross-sell.

Первая техника заключается в увеличении чека за счет предложения более дорогого аналога. Когда клиент уже выбрал товар, можно предложить ему что-то подобное, но с более привлекательными характеристиками и чуть более высокой ценой. Если разница между ценами составляет менее 15–20 %, то практически все клиенты соглашаются на замену.

Техника cross-sell предполагает продажу аксессуара в дополнение к основному продукту. Снова важно, чтобы стоимость аксессуара была небольшой, до 20 % от стоимости основного продукта. Тогда покупатель не испугается увеличения общей суммы чека.

Благодаря этим техникам прибыль может быть увеличена на 10–15 %.

Снижение издержек

Еще одно слабое место большинства компаний – высокие издержки на этапе производства, доставки. Известно, что прибыль представляет собой общую выручку, из которой вычтены издержки. Следовательно, если снизить расходы, то прибыль вырастет даже без привлечения дополнительных клиентов.

Вот несколько способов снизить издержки:

- найти новых поставщиков сырья, с которыми получится сотрудничать на более выгодных условиях;

- отказаться от склада и производить товар мелкими партиями, чтобы сразу после производства доставлять товар клиентам;

- из остатков или отходов сырья создать новый продукт;

- отказаться от тех сотрудников, которые работают менее эффективно, чем остальные;

- перевести работников на удаленную работу, отказавшись от офисного помещения;

- сократить расходы на транспорт, командировки, корпоративы или медстраховки для работников;

- изменить организационную структуру, например, объединить два отдела и сократить некоторые промежуточные должности.

Повторные продажи

Можно увеличить прибыль на 50–70 % только за счет повторных продаж. Когда клиент возвращается за второй покупкой, он приносит компании дополнительную выручку, при этом фирма уже потратилась на его привлечение в прошлый раз.

Чтобы повысить повторные продажи, есть несколько рекомендаций:

- создать типовые портреты клиентов, чтобы сотрудники вовремя квалифицировали перспективные заявки и уделяли им повышенное внимание;

- провести аудит клиентской базы, выделить тех, с кем сотрудничество может стать наиболее перспективным;

- создать схему касаний, которые нужно совершить с текущим клиентом. Например, отправлять ему электронные письма, позвонить ради получения обратной связи или рассказать об акции;

- выделить среди работников отдела продаж тех, кто будет только поддерживать отношения с текущими клиентами.

Цены

Так как прибыль зависит от полученной выручки и расходов, компания может увеличить выручку за счет повышения цен. Эта точка роста способна значительно повысить прибыль в долгосрочной перспективе, но требует вложения сил и средств.

Чтобы повысить цену на продукт, нужно работать по двум направлениям:

- улучшить качество продукта, чтобы повышение стоимости было обосновано;

- донести до потребителей ценность продукта, чтобы в их глазах цена выглядела оправданно.

Далее получится продавать тому же сегменту ЦА и при тех же затратах на маркетинг получать больше прибыли. Однако остается возможность выйти на более обеспеченный сегмент клиентов. Но в этом случае придется разрабатывать новую стратегию продвижения, основанную на потребностях новой группы покупателей.

Проблемные места отдела продаж

Есть факторы, которые также влияют на прибыль и могут стать точками роста. Это организация работы в отделе продаж и проблемные места в нем. Вот на что можно обратить внимание:

- наличие и качество воронки продаж;

- постановка планов по продажам;

- организация рабочего процесса;

- наличие системы контроля и отчетности;

- инструменты для автоматизации продаж.

Воронка продаж

Компания теряет прибыль, если в отделе продаж вообще нет воронки или она плохо описана. В таком случае в отдел поступают лиды, но они не превращаются в покупателей. При этом РОП не может понять, на каком именно этапе теряются лиды.

Чтобы это предотвратить и вырасти в прибыли, необходимо прописать воронку, то есть путь клиента с того момента, как он связался с отделом продаж и до заключения договора. Затем необходимо измерить конверсию на каждом этапе, чтобы выявить узкие места, то есть переходы, где теряется больше всего лидов. Возможно, проблема заключается в плохом скрипте продаж, в недостаточной квалификации менеджера.

Планирование

Прибыль может прирасти, как минимум на 20 %, если просто поставить план по продажам каждому менеджеру. Планирование следует строить на основе глобальной цели компании по прибыли. Общую желаемую прибыль можно разделить между работниками отдела продаж, в зависимости от их прошлых успехов. Чтобы сотрудники точно выполнили план, а компания гарантированно получила нужную прибыль, рекомендуется слегка повысить им планку. Вот что еще важно:

- отдельно планировать выручку и прибыль по старым и новым клиентам;

- привязать к плану премиальную часть зарплаты менеджеров;

- обеспечить продавцам доступ к отчетности по выполнению плана, чтобы они в любой момент могли оценить свой прогресс;

- регулярно проводить промежуточные замеры.

Организация рабочего процесса

Чтобы организовать успешную работу продавцов, необходимо прописать регламент работы, стандарты обслуживания. Рекомендуется завести книгу продаж, в которую будут заноситься скрипты для разных видов клиентов, возражения с отработками, примеры презентации товаров.

Чтобы стандартизировать работу менеджеров, необходимо регулярно проводить собрания и обсуждать удачные сделки. На примере более успешных коллег продавцам будет легче понять суть техник продаж.

Контроль и отчетность

Прибыль теряется в двух случаях: когда РОП вообще не контролирует менеджеров и когда контроль слишком жесткий. В идеале необходимо внедрить в отдел продаж CRM-систему, чтобы упростить сбор отчетности. Через CRM руководитель отдела или собственник бизнеса должны проверять несколько показателей: прибыль и косвенные метрики, влияющие на нее. Например, средний чек, количество клиентов. Важно, кроме отчетности, внедрить планерки, на которых каждый работник получит личный план по продажам на день.

Автоматизация продаж

Чем больше времени менеджеры уделяют целевым действиям, способным принести прибыль, тем больше получит компания. За счет автоматизации можно сократить время выполнения рутинных процедур. Например, IP-телефония сократит время на набор телефонных номеров, чтобы работники могли сконцентрироваться на продажах. Необходимо понять, на что тратят время менеджеры в течение дня, и найти процессы, которые можно автоматизировать.

Все вышеозначенные методы доказали свою эффективность. Применив даже один из них, можно повысить прибыль, как минимум, на четверть. Комбинация из нескольких методов способна поднять бизнес на новый уровень. Прибыль может вырасти в несколько раз, а вместе с этим возрастет и аудитория бренда, и ее узнаваемость, и конкурентоспособность.

Любая организация, занимающаяся производством собственной продукции, заинтересована в том, чтобы иметь работающие стратегии её сбыта. Как показывает практика, разработать эффективные механизмы продаж способны только опытные специалисты. Дилетантство в этих вопросах может привести к разорению предприятия. Выручка должна быть не только постоянной, но и желательно нарастающей, чтобы можно было быстрее преодолеть точку безубыточности и выйти в плюс. Что же влияет на увеличение выручки компании? Об этом расскажет данная статья.

Что такое выручка компании

Выручкой называется сумма денежных средств, которую получает организация в определённый промежуток своей деятельности. Разумеется, речь идёт именно о коммерческих предприятиях, продающих товары или предоставляющих платные услуги.

Выручка — это источник средств, за счёт которых компания компенсирует расходы, которые ей пришлось понести для создания своих товаров. Сюда входит как сырьё, так и все сопутствующие расходы: приобретение оборудования, его обслуживание, реклама товаров, транспортировка, упаковка и т.д. Заработная плата, как правило, начисляется из выручки, а иногда и напрямую зависит от её размера.

Если выручки нет либо длительное время не происходит её увеличение, это может вызвать перебои в работе компании, уменьшение прибыли и другие негативные последствия.

Выручку необходимо прогнозировать, чтобы иметь четкое представление о финансовых возможностях компании. Это позволит если не избежать ситуаций, когда денег не хватает на определённые нужды, то, как минимум, к ним подготовиться.

Общая выручка – это совокупность всех разновидностей выручки организации, представленных ниже:

-

выручка, полученная в результате основной деятельности компании (продажи товаров, предоставления услуг и т.д.);

-

выручка, полученная в результате инвестиционной деятельности компании (продажа ценных бумаг и внеоборотных активов);

-

выручка, полученная в результате финансовой деятельности компании.

Выручку часто путают с прибылью и доходом компании, не понимая, чем различаются эти понятия. Приведём их определения.

Выручка – это те средства, которые компания получает за свою коммерческую деятельность, то есть оплата, поступающая непосредственно от клиентов. Увеличение или уменьшение выручки всегда вызывает существенные перемены в работе организации, потому так много внимания уделяется тому, чтобы, как минимум, сохранить этот показатель стабильным. Выручка – это деньги, полученные и зафиксированные кассовым аппаратом. Авансы, кредиты, данные партнёрам, предоплаты – это скорее гипотетическая выручка, а с экономической точки зрения справедливо рассуждать только о той сумме, на которую уже пробит чек.

Валовая выручка – это суммарная выручка без каких-либо вычетов, вся сумма денег, поступившая за товар или услугу. Как правило, из этого показателя вычитают различные налоги, пошлины и т.д., так что он редко рассматривается и используется в расчётах. Тем не менее, когда мы говорим об увеличении выручки, подразумевается в первую очередь именно увеличение этого показателя, а всего остального – как следствие.

Чистая выручка – это суммарная выручка за товары или услуги, из которой вычли все акцизы, налоги и пошлины. Как правило, именно этот показатель применяется в дальнейших расчётах.

Доход – это суммарные денежные поступления компании. Здесь увеличение капитала производится не только за счёт реализации услуг и товаров, а ещё и при помощи любых других финансовых поступлений. Например, деньги, полученные в результате судебных исков, либо проценты от имеющихся в собственности организации акций – всё это доход. Из дохода не вычитаются налоги и пошлины.

Валовая прибыль – это сумма всех доходов (не только коммерческих), из которых вычтены все сопутствующие затраты. Тем не менее не всё так однозначно. В торговле валовую прибыль можно рассчитать, если вычесть из цены себестоимость товара. А вот в промышленности происходит резкое увеличение сложности расчёта этого показателя, поскольку учитывается множество дополнительных факторов. Он используется для того, чтобы сравнить предприятия по степени их эффективности.

Чистая прибыль – это сумма всех доходов за рассматриваемое время, из которых вычтены сопутствующие затраты, а также налоги, акцизы и пошлины. В итоге остаётся свободная сумма, которая используется в бухгалтерской отчётности.

С чего начинается увеличение выручки компании

Для того чтобы обеспечить себе увеличение выручки, компании требуется ориентироваться на важные показатели своей деятельности. Одну из главных ролей играет объём продаж. Кроме того, следует понимать, что сама прибыль приходит из различных источников (например, дивиденды, валовая прибыль и т.д.), а не только из непосредственной работы с клиентами.

Таким образом, становится ясно, что прибыль – показатель неоднозначный, который может иметь самые различные выражения и трактовки, каждая из которых очень важна для понимания финансовых возможностей предприятия.

Выручка – понятие более прямое, которое может быть истолковано только одним образом, хотя некоторые специалисты в финансовых вопросах умудряются и тут найти неоднозначные определения и методы расчётов.

Для того чтобы понять, каковы перспективы увеличения выручки компании, нужно рассмотреть текущие показатели. Делать это следует только в динамике, иначе не получить объективной информации. Результат может быть как положительным, так и отрицательным – что будет сигналом о том, что нужно менять подход компании к продажам.

Наиболее популярным способом проанализировать объёмы продаж и получить представление о перспективах выручки компании является коэффициент P/S (Price to Sale). Его суть заключается в том, чтобы использовать информацию по годам, исходя из цены и объёма продаж. Таким образом находится объективная информация о том, как вложения оборачиваются в денежные притоки.

Чтобы рассчитать P/S, можно использовать следующую формулу:

P/S = цена акции / выручка на одну акцию,

либо применить альтернативную:

P/S = цена акции * количество акций (капитализация) / выручка

Расчёт коэффициента P/S – это оправданный первый шаг к увеличению выручки компании. Благодаря ему удаётся оперативно получить сведения о том, насколько перспективно продолжать деятельность в текущем направлении. Если что-то не так, можно своевременно принять меры и избежать ситуации, когда бизнес не будет приносить существенной денежной отдачи.

Следует учесть, что коэффициент P/S для разных сфер деятельности будет давать самые различные соотношения, так что крупные предприятия вполне могут удовлетвориться низким показателем выручки в районе 3–5 %, ведь при большом обороте это всё становится огромными суммами. В таких ситуациях даже незначительное увеличение выручки обернётся большими финансовыми притоками. А вот маленьким предприятиям стоит браться только за ту деятельность, которая показывает высокий показатель P/S.

Кроме того, важно не забывать о том, что P/S рассматривается только в динамике. Незначительные снижения этого показателя в 1–2 года – ещё не повод бить тревогу. Вполне возможно, что в следующие периоды предстоит увеличение выручки компании. В связи с этим необходимо рассматривать максимально полную картину, тенденции в которой становятся очевидны. Не исключено, что даже изначально сомнительный результат вскоре нормализуется и приведёт к значительному увеличению выручки и стабильности работы предприятия.

Факторы, влияющие на увеличение выручки компании

Увеличение выручки компании зависит в первую очередь от нижеприведённых факторов:

-

деятельность компании в отношении производственных процессов: регулирование объёма, темпы выпуска товаров, качество продукции, снижение или повышение себестоимости и т.д.;

-

деятельность компании непосредственно на рынке: ценовая политика, гибкость подходов к клиентам, введение безналичного расчёта, упрощение оформления документации, бесперебойность поставок и т.д.

Увеличение выручки компании сильно зависит от ценовой политики предприятия. Хороший руководитель знает, что цены должны быть достаточными, чтобы окупить расходы на производство товара, включая любые другие сопровождающие процедуры (например, поставку). При низких ценах невозможно не только увеличение выручки, но и жизнеспособность самого производства. Отток финансовых средств, вызванный недостаточным уровнем цен, конечно, приведёт к увеличению продаж, но быстро ввергнет компанию в банкротство.

Тем не менее иногда обстоятельства складываются таким образом, что для того чтобы увеличить выручку компании, требуется прогнозировать ситуацию, видеть наперёд. Порой важно снизить цены себе в убыток, чтобы спровоцировать спрос и увеличение продаж. Это позволяет обойти конкурентов и обеспечить себе стабильный, хоть и меньший доход. Поэтому так важно иметь предусмотрительное, способное стратегически мыслить руководство.

Случается так, что необходимо увеличение выручки компании от конкретного товара. Например, от какой-то новой продукции, ещё не знакомой потребителям. Тогда цены на неё намеренно устанавливаются ниже, чем требуется. Это даёт возможность привлечь покупателя к своему продукту.

На сегодняшний день решение об увеличении или уменьшении цен на товары остаётся исключительно за предприятиями, так что они руководствуются собственными подходами, ориентируясь на уровень спроса.

И всё же свободное увеличение или уменьшение цен допустимы в отношении далеко не всех категорий товаров. Есть ряд продуктов, на которые установлено регулирование цен государством. Как правило, это связано со сферами энергетики, транспорта и т.д. Это позволяет обезопасить людей от чрезмерных расходов на те нужды, отказать в которых они себе не в состоянии.

Поэтому следует учитывать, относятся ли те или иные товары к тем, в отношении которых действует государственное регулирование цен. Если речь идёт о «свободных» товарах, то увеличение их рыночной стоимости будет диктоваться объёмом продаж на одного потребителя. Чем ниже это соотношение, тем выше будет установлена цена, чтобы компенсировать маленькую выручку.

Увеличение выручки компании в огромной степени зависит и от того, сколько продукции было реализовано, – ведь это самый прямой способ получения доходов и, как правило, наиболее объёмная их статья. Сам объём продаж может регулироваться следующими факторами:

-

Увеличение производительности предприятия.

-

Наличие или отсутствие остатков товаров на складах компании.

Разумеется, если склады заполнены остатками товаров, ни о каком увеличении выручки не может идти речи. Что же касается наращивания объёма реализации, то это самый главный фактор, способствующий её увеличению.

Кроме того, нельзя обойти стороной и расширение доли дорогих товаров в общих партиях изделий предприятия. Разумеется, это тоже способствует увеличению выручки, хотя следует понимать, что цены должны быть конкурентоспособными.

На увеличение выручки компании влияют условия, при которых осуществляются продажи. Покупатели отдают предпочтение наиболее выгодным и удобным для себя вариантам, игнорируя все остальные.

В связи с этим верным будет вывод, что для того чтобы добиться увеличения выручки компании, необходимо реализовывать товар, отличающийся качеством, на удобных для клиента условиях, но лучше это делать только по мере поступления оплаты, чтобы избежать залежей невостребованной продукции на складах.

Способы увеличения выручки компании

Увеличение выручки компании очень важно для её жизнедеятельности, ведь от выручки зависит и вся прибыль. Как известно она в общем смысле равна разнице между доходом от продажи товаров и расходами на его производство. Сами по себе затраты на то, чтобы создать изделие, могут сильно помешать увеличению выручки компании. Это связано с тем, что подчас требуется не только закупить сырьё, но и приобрести станки, профинансировать ремонтные работы, если это необходимо. Финансы, которые, по мнению многих, могли бы рассматриваться как признаки увеличения выручки, расходятся довольно быстро в самых различных направлениях.

В связи с этим для увеличения выручки компании требуется своевременно предпринять необходимые меры. Это позволит иметь стабильное производство и не бояться, что выручка пострадает из-за непредвиденных нужд компании.

Итак, на что же нужно обратить внимание, чтобы добиться увеличения выручки?

-

Снижение себестоимости товара. Разница в бывшей и новой себестоимости, разумеется, пойдёт в счёт увеличения выручки. Но как её достигнуть? Следует всего-навсего грамотно распределить силы и мощности производства.

-

Повышение технического уровня производства. Обязательно стоит в первое время потратиться на новое оборудование. Впоследствии оно приведёт к увеличению выручки за счёт скорости и качества производства.

-

Ликвидация потерь и утечек. Лучше даже не ликвидировать, а предпринимать меры по их предотвращению.

-

Анализ точек получения выручки. Увеличения выручки компании будет намного сложнее добиться, если какие-то производственные процессы обходятся слишком дорого либо приносят убытки. Необходимо выявить все слабые звенья и подыскать им альтернативные решения.

-

Мотивация и стимулирование персонала. Казалось бы, как расходы на персонал могут привести к увеличению выручки компании. Но в действительности это вполне возможно. Нужно лишь правильно стимулировать работоспособность своих подчинённых. Грамотно разработанная уместная премиальная политика компании приведёт к увеличению энтузиазма работников, а также к увеличению производительности и качества производства. Важно просто сделать так, чтобы у работников появилась заинтересованность в том, чтобы делать быстрее и лучше. Премии и проценты – это то, что хоть и станет определёнными затратами, в целом принесёт компании увеличение выручки в короткие сроки и в значительных объёмах.

-

Увеличение выпускаемой продукции. Здесь речь идёт не только об объёмах. Вполне возможно, что компании стоит задуматься над тем, чтобы увеличить разнообразие товара. Это позволит наладить спрос новой категории покупателей.

-

Обучение персонала. Не всякий человек хорошо разбирается в любой технике. Скорее всего, новые станки потребуют соответствующих знаний. Пренебрегать этим не стоит. Лучше дать человеку возможность обучиться и эффективно работать, чем заставить его самостоятельно разбираться, что привело бы к увеличению не выручки, а сроков производства изделий.

В общих чертах так можно достичь увеличения выручки компании. Но ведь не все же организации занимаются производством. Как быть другим предприятиям? На этот случай тоже имеются некоторые рекомендации.

Итак, что может сделать компания, не занимающаяся производством, чтобы увеличить выручку?

-

Улучшить качество продукции. Допустим, компания не производит, а закупает товар. Тогда есть смысл выбирать самый качественный (это не значит «дорогой»). Хотя не стоит забывать, что нужно ещё и грамотно позиционировать свою продукцию, донести до клиентов, что она лучшая.

-

Захватить новые рынки сбыта. Пожалуй, это главное, что можно сделать для увеличения выручки компании. Чем шире спектр предложений, тем больше спрос. Соответственно происходит увеличение количества клиентов, выручки и дохода. Подходов к решению этого вопроса в данном случае имеется большое разнообразие. В первую очередь – реклама. Во вторую – взаимовыгодное сотрудничество с перспективными или уже успешными поставщиками. Лучше всего сочетать оба подхода, чтобы добиться максимальной эффективности. Это приведёт к скорейшему увеличению выручки компании.

И хотя всё это мы привели в качестве равнозначных пунктов, позволяющих достигнуть увеличения выручки компании, нельзя отрицать, что самым универсальным из них является именно реклама. Каковы бы ни были объёмы производства, качество товаров и предложения компании для клиентов, выручка не изменится, пока потребители не узнают о выгодных преимуществах. Всё это ещё требуется правильно преподнести им.

Но реклама принесёт только вред, если она станет единственным, на чём сосредоточит внимание компания. Заявлять миру требуется только о качественной продукции, которая действительно способна удовлетворить нужды потребителей. Пиар привлечёт внимание к товару компании, и если он окажется недостаточно хорошим, то об этом очень быстро узнают потребители. Вернуть хорошую репутацию потом будет довольно сложно, а значит, и рассчитывать на увеличение выручки можно будет только на очень непродолжительный период.

Тем не менее далеко не все организации являются производителями, а потому для многих посредников, реализаторов и филиалов реклама остаётся единственным возможным способом увеличения выручки.

Увеличение выручки компании посредством выхода на международный рынок

Разумеется, чтобы добиться масштабного увеличения выручки, компании нужно правильно выйти на международную торговую арену. Нужно примерно представлять, как это осуществляется.

Следует сразу оговориться, что приведённые ниже рекомендации, – это не только решение для компаний, нацеленных на международный уровень. Тот же подход можно использовать, если возникло намерение осуществить увеличение выручки компании за счёт расширения бизнеса в соседние регионы внутри одного государства.

В первую очередь следует задать себе три простых вопроса:

Когда? Для того чтобы добиться увеличения выручки компании, следует понимать, в какое время она придёт на рынок. Станет ли она в этот момент одной из многих либо новатором в своей сфере.

Как? Существуют разные стратегии. Кто-то пытается добиться увеличения выручки компании за счёт мощной атаки по всем фронтам. Другие же наступают постепенно, отвоёвывая себе небольшие сегменты рынка. Здесь нужно исходить из имеющихся в распоряжении ресурсов.

Где? Большое значение имеет то, какой именно рынок будет предпочтён компанией. Есть различные отрасли, страны и формы экономических отношений. Не все они могут привести к увеличению выручки, так что нужно делать ставки только на самые перспективные для себя области.

Ответив на эти вопросы, компания получает общее представление о том, как будет осуществляться увеличение выручки. Но это далеко не всё. Теперь нужно на основе получившейся картины выбрать наиболее верный подход. Принято выделять три наиболее популярных:

-

экспорт;

-

посредничество;

-

иерархическое построение бизнеса.

Рассмотрим их по отдельности.

Экспортная деятельность компании – это предоставление отечественных товаров или услуг клиентам, находящимся за границей. Увеличение выручки компании может быть обусловлено самыми различными причинами:

-

Более высокая стоимость этих товаров и услуг за границей.

-

Отсутствие конкурентов на зарубежных рынках.

-

Возможность осуществлять продажи клиентам по всему миру, а не только соотечественникам.

Но следует учитывать, что даже если прогнозируется увеличение выручки компании, вряд ли удастся избежать и дополнительных статей расходов. Например, придётся найти посредников, которые будут управлять продажами за границей. Разумеется, их услуги потребуют соответствующей оплаты. Кроме того, контроль над процессами, происходящими за рубежом, осуществлять намного сложнее. Недобросовестные исполнители и вовсе способны часть средств оставлять себе, обходя отчётные документы, из-за чего увеличение выручки окажется меньше ожидаемых результатов.

Тем не менее многие компании идут на эти и другие риски ради увеличения прибыли. Как правило, выделяется три варианта осуществления продаж заграничным клиентам:

-

Прямой экспорт – довольно сложная процедура, при которой практически все заботы компания берёт на себя. Она заключает договоры с транспортными агентами, решает таможенные вопросы, занимается продвижением и работой с клиентами. Это сложный процесс, но выполняя его, компания может рассчитывать на прозрачную финансовую отчётность, полный контроль и увеличение выручки.

-

Косвенный экспорт — продажи, выполняемые через посредника. В данном случае все полномочия делегируются. При данном подходе можно рассчитывать на значительное увеличение выручки компании, ведь чаще всего посредники лучше представляют себе особенности заграничного рынка и могут намного эффективнее налаживать там бизнес. Недостаток данного варианта заключается в том, что компания, рассчитывающая на увеличение прибыли, будет вынуждена оплачивать услуги посредника, а также надеяться на его добросовестность.

-

Совместный экспорт – компания разделяет свои задачи с другими организациями, благодаря чему можно общими усилиями добиться увеличения выручки. Это позволяет существенно сэкономить на расходах, поскольку все участники сделки могут задействовать собственные ресурсы. К примеру, одна компания приобретёт какой-то тип станка, в то время как другая будет финансировать сырьё для производства. Очень удобный вариант для небольших организаций, не способных справиться своими силами на зарубежных рынках.

Разумеется, намереваясь увеличить выручку за счёт деятельности на зарубежных рынках, компания должна взвесить все положительные и отрицательные стороны такого намерения. Надо понимать, какие сложности и риски предстоят за границей. Не стоит пренебрегать дополнительными планами, стратегиями, которыми можно воспользоваться в случае, если какой-либо из подходов не даст ожидаемого результата.

Кроме того, не стоит забывать, что довольно сложно мотивировать посредников и находить рычаги давления на них. Ведь увеличение выручки компании часто не входит в интересы таких организаций, что значительно усложняет сотрудничество с ними.

Посредничество – одно из альтернативных решений для компаний, которые хотят добиться увеличения выручки за счёт внешних рынков. Передавая полномочия добросовестному исполнителю, можно действительно добиться впечатляющих результатов, но подходить к такой форме сотрудничества стоит очень осторожно.

При идеальных обстоятельствах посредник, представляя интересы компании за границей, даёт ей возможность увеличить выручку, а сам приобретает определённые навыки, стабильное финансирование за счёт процентов и уникальную продукцию, позволяющую иметь регулярный спрос.

Возможно значительное разнообразие форм сотрудничества. Стоит выделить три основных:

-

Лицензирование – это возможность для представителя стать официальной частью компании, то есть стать её представителем на законных правах. Специальными разрешительными документами подтверждается, что хозяин марки разрешает использовать свои наработки, товарные знаки, патенты, технологии и какие-либо другие преимущества данному посреднику.

-

Контрактное производство – это своеобразный наём, который позволяет увеличить выручку компании за счёт того, что за рубежом появится производитель. Согласно договорённости, он создаёт по данным ему методам продукцию, соответствующую требованиям заказчика. Все прочие — коммерческие, маркетинговые, организационные и другие – функции остаются за самой компанией.

-

Совместное предприятие – это сотрудничество, при котором никто не является заказчиком и исполнителем. У компаний примерно равные права, они становятся частью единой структуры, которая ориентирована на увеличение выручки.

Иерархическое построение бизнеса – это довольно трудоёмкий процесс, но очень перспективный с точки зрения увеличения выручки компании. Суть его заключается в том, чтобы получить абсолютный контроль над фирмой, предоставляющей определённые услуги или продающей товары в выбранной стране. Возможны различные формы, например представление этой фирмы филиалом собственной компании или независимой структурой, действующей на территории иностранного государства.

Как правило, используется два подхода для того, чтобы построить данный тип бизнеса.

Приобретение – это очень дорогостоящее удовольствие, ведь суммы в таких случаях оказываются намного выше тех, какие потребовались бы, чтобы создать этот бизнес. Тем не менее следует учитывать, что, приобретая чужую фирму, компания получает не только персонал, здание и оборудование, но ещё и торговую марку, определённую репутацию и наработанную за время деятельности клиентскую базу. То есть не приходится начинать с пустого места и завоёвывать свой сектор на иностранном рынке. Кроме того, приобретая фирму, компания автоматически убирает одного из конкурентов, который мог бы значительно помешать ведению дел в этой стране. Не стоит забывать и о том, что приобретённая фирма уже способна функционировать, а её штат – это работники, не нуждающиеся в обучении. Они готовы работать с первого же дня закрепления прав за новыми владельцами. Приобретая фирму, компания получает целую долю рынка, которая сразу же приводит к увеличению выручки.

Бизнес «с нуля» – трудоёмкий путь, который хоть и позволяет сэкономить и создать бизнес, исходя из собственных представлений о нём, всё же связан со значительными рисками. Делая первые шаги на чужой территории, довольно просто ошибиться, и многие из этих ошибок могут привести к очень неприятным и серьёзным последствиям. Кроме того, придётся долго формировать себе положительную репутацию, а также сражаться за спрос с уже давно освоившимися на иностранном рынке конкурентами. Тем не менее открытие собственного бизнеса – это возможность полного контроля со стороны организации, что для многих является определяющим обстоятельством.

Для увеличения выручки компании нужен большой объём информации о рынке. Но зачастую предприятиям просто негде взять подобные сведения. Однако всё может исправить участие профессионала. Компания «VVS» – это пример качественного исполнителя подобных исследовательских задач. Преимущество сотрудничества заключается в том, что компания «VVS» имеет многолетний опыт работы в данной сфере, поскольку оказывает услуги в ней с самого возникновения аналитической статистики рынка в Российской Федерации.

Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

коммерческий транспорт и спецтехника;

-

стекольная промышленность;

-

химическая и нефтехимическая промышленность;

-

строительные материалы;

-

медицинское оборудование;

-

пищевая промышленность;

-

производство кормов для животных;

-

электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Для чего проводится факторный анализ выручки?

Как проводится факторный анализа выручки?

Как рассчитать влияние факторов на отклонения или изменения выручки?

Экономисты используют различные виды анализа результатов деятельности предприятия, важнейший из которых — это факторный анализ. Его главная ценность в том, что факторный анализ позволяет понять, какие именно причины привели к возникновению отклонений фактических результатов от запланированных, или за счет каких факторов изменилась динамика фактических результатов работы компании за анализируемый период.

Любое предприятие может столкнуться с ситуацией, когда фактическая выручка меньше запланированной или по различным причинам на протяжении отчетного периода ее величина снижается. Руководство и менеджмент должны реагировать на такое негативное развитие событий и принять все возможные меры, чтобы увеличить выручку. Но для того чтобы выработать эффективные управленческие решения, необходимо понимать, какие именно причины и в какой степени повлияли на размер выручки от реализации продукции.

В статье рассмотрим, как при помощи факторного анализа выручки можно выявить причины негативных отклонений при реализации продукции.

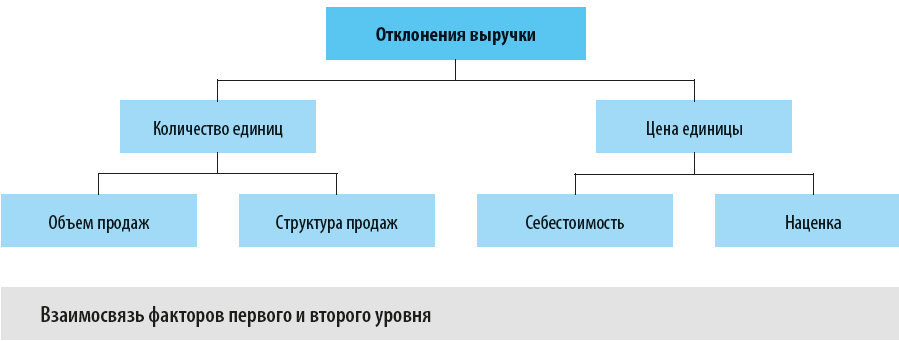

Как взаимосвязаны факторы, влияющие на выручку

Величина выручки от реализации продукции равняется произведению количества единиц продукции на цену реализации её единицы. Но если мы говорим именно о факторном анализе выручки по ее отклонениям от плана или изменениям в каком-либо периоде, то эти показатели являются факторами первого уровня и на них в свою очередь влияют факторы второго уровня:

• на количество реализованной продукции влияют факторы объема и структуры продаж;

• на цену реализации единицы продукции — факторы ее себестоимости и сбытовой наценки.

Поэтому факторный анализ выручки проводится в два этапа:

• на первом этапе оценивается влияние на фактические результаты реализации продукции факторов первого уровня;

• на втором этапе величина этого влияния детализируется до факторов второго уровня.

В результате у руководства и менеджмента компании появляется достоверная информация о степени влияния различных факторов на отклонения или изменения величины выручки. Это позволяет воздействовать именно на те факторы, которые в наибольшей степени влияют на выручку предприятия.

Графически взаимосвязь указанных факторов можно отобразить следующим образом (см. рис.).

Как влияют на выручку факторы первого уровня

Рассмотрим, как оценить влияние на выручку факторов первого уровня при факторном анализе отклонений между фактической и запланированной выручкой за отчетный период:

• Влияние фактора количества реализуемой продукции определяется по формуле:

ΔФактора количества = (Фактическое количество реализованной продукции – Плановое количество реализованной продукции) × Плановая цена реализации единицы продукции.

• Влияние фактора цены реализации единицы продукции определяется по формуле:

ΔФактора цены = (Фактическая цена реализации единицы продукции – Плановая цена реализации единицы продукции) × Фактическое количество реализованной продукции.

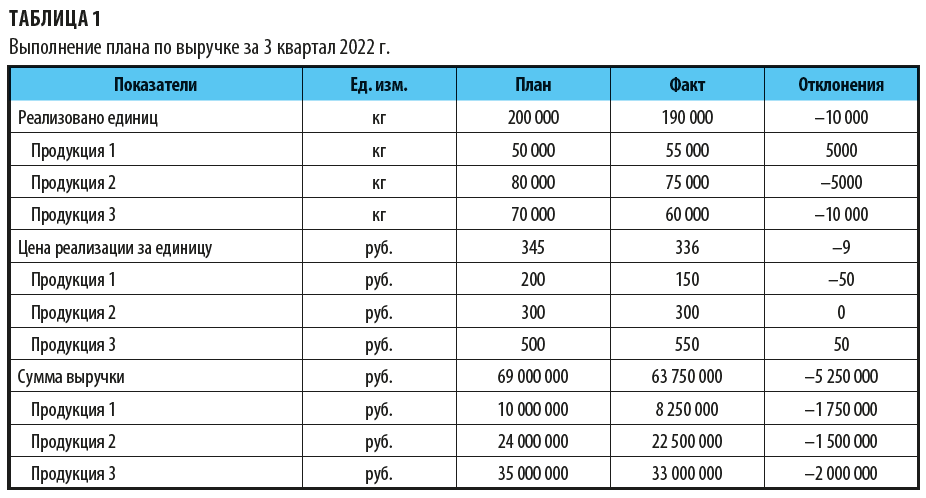

Рассмотрим, как провести факторный анализ выручки, на примере производственного предприятия, которое выпускает и реализует три вида продукции. Нам нужно выяснить, какие факторы повлияли на отклонение фактической величины продаж по итогам третьего квартала 2022 г. от утвержденной планом величины продаж (табл. 1).

Как видим, по итогам анализируемого квартала не выполнен план продаж в целом на 5 250 000 руб., причем ни по одной из групп продукции. Соответственно, нужно провести факторный анализ отклонений и выяснить, почему план не выполнен.

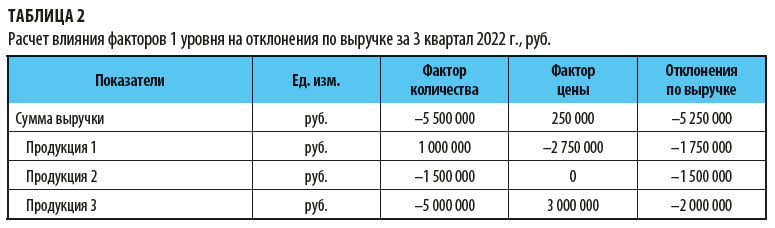

Итак, этап 1: рассчитываем влияние на выручку факторов первого уровня.

На первом этапе факторного анализа рассчитываем влияние факторов первого уровня на отклонения фактической выручки от плановой, т. е. количества реализованной продукции и цены реализации единицы продукции.

• Влияние фактора количества по первой группе продукции:

Фактическое количество реализованной продукции (55 000 кг) – Плановое количество реализованной продукции (50 000 кг) × Плановая цена реализации одного кг продукции (200 руб.) = 1 000 000 руб.

• Влияние фактора цены реализации единицы продукции:

Фактическая цена реализации единицы продукции (150 руб.) – Плановая цена реализации единицы продукции (200 руб.) × Фактическое количество реализованной продукции (55 000 кг) = –2 750 000 руб.

• Общее совокупное влияние факторов первого уровня на отклонения продаж по первой группе продукции:

1 000 000 руб. – 2 750 000 руб. = –1 750 000 руб.

Полученные итоги говорят о том, что за счет большего количества фактически реализованной продукции по сравнению с запланированным выручка 3 квартала 2022 г. увеличилась на 1 000 000 руб., тогда как более низкая по сравнению с планом цена реализации 1 кг продукции привела к снижению выручки по сравнению с планом на 2 750 000 руб.

По итогам факторного анализа выручки 3 квартала делаем вывод, что в целом предприятие не выполнило план по выручке за счет фактора меньшего количества реализованной продукции (–5 500 000 руб.), тогда как фактор более высокой средней цены реализации килограмма продукции привел к росту выручки на 250 000 руб.

Как влияют на выручку факторы второго уровня

Для определения степени влияния на выручку факторов второго уровня используются более сложные формулы:

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2022.

Содержание

- Соотношение понятий

- Доход

- Выручка

- Прибыль

- Прибыль до налогообложения

- Чистая прибыль

- Прочие виды прибыли

- Выводы

В чём разница между выручкой, доходом и прибылью? Как эти понятия соотносятся между собой? Не только начинающие, но и опытные бизнесмены порой их путают. Предлагаем разобраться с этим раз и навсегда.

Соотношение понятий

Как правило, в понимании предпринимателя, прибыль – это те деньги, которые приносит бизнес. Под выручкой обычно понимают все средства, поступившие на счёт и в кассу за какой-то период. В целом, это верно, хотя есть нюансы, о которых расскажем позже.

А вот доход – понятие очень широкое, и с ним часто возникают сложности. Что именно считается доходом: все денежные поступления или только то, что предприниматель может положить себе в карман? Иначе говоря, доход – это понятие, аналогичное выручке или прибыли? На самом деле, ни тому, ни другому.

Давайте представим себе трёхъярусный торт. Самый нижний и большой его ярус – это доход. Средний – это выручка. И, наконец, самый верхний и маленький ярус – это прибыль.

Теперь, когда мы разобрались с размерами, рассмотрим каждый из этих ярусов отдельно – от большего к меньшему. И выясним, в чём отличия каждого из них. Проще всего сделать это на примере. Возьмём условного ИП Смирнова, который занимается производством мебели.

Доход

В профессиональной литературе доходом называют увеличение экономической выгоды, которое приводит к росту капитала бизнеса. Такая выгода возникает в результате поступления в компанию активов (денег, имущества), а также вследствие погашения ею своих обязательств (уплаты долгов).

Надо признать, что это объяснение не слишком понятное. Если говорить простыми словами, то доход – это то, что компания получает в результате своей работы. Общий доход складывается из двух частей:

- из поступлений, связанных с основной деятельностью, то есть с реализацией производимой продукции, перепродажей товаров, оказанием услуг или выполнением работ;

- из иных доходов, которые называют внереализационными, поскольку они не связаны с тем, чем компания обычно занимается.

✐ Пример ▼

Рассмотрим наш пример. В июле ИП Смирнов:

- продал произведённую мебель на 2 млн рублей;

- сдал пустующее помещение в аренду за 100 тыс. рублей;

- получил от одного из контрагентов неустойку в сумме 10 тыс. рублей за задержку поставки материала.

Все эти суммы образуют доход ИП. Он равен: 2 000 000 + 100 000 + 10 000 = 2 110 000 рублей.

При этом 2 млн рублей за мебель – это доход от основной деятельности. А вот плата за аренду помещения и поступивший от контрагента штраф – это внереализационные доходы.

Может показаться, что доход – это все деньги, которые поступают на расчётный счёт и в кассу компании. Но это не так. Есть виды поступлений, которые не признаются доходами, например:

- Суммы НДС и акцизов, которые являются частью платы, полученной от покупателей. Эти суммы нужно перечислить в бюджет, поэтому компании они не принадлежат.

- Предоплата. Она превратится в доход позже.

- Вклады собственников в уставный капитал.

- Возвращённые займы.

- Некоторые другие виды поступлений, которые не приводят к увеличению капитала организации.

Выручка

Выручкой считается сумма денежных средств, поступившая за реализацию продукции или товара, за произведённые работы либо оказанные услуги в рамках основной деятельности компании. Отличается выручка от дохода тем, что она является лишь его составной частью, хотя и значительной, а зачастую – единственной.

В приведённом выше примере выручка – это основная часть дохода ИП в сумме 2 млн рублей, полученная от реализации мебели.

Теперь, когда мы разобрались, что такое доход и выручка, можно вывести такую формулу:

Доход = Выручка от реализации + Внереализационные доходы.

✐ Пример ▼

Ещё раз вернёмся к июльским доходам ИП Смирнова. Теперь мы можем сказать, что они состоят из:

- выручки в сумме 2 млн рублей (за мебель);

- внереализационных доходов в сумме 110 тыс. рублей (арендная плата + штраф).

Внереализационных доходов у компании может вовсе не быть. В таком случае весь доход будет состоять только из выручки, то есть эти показатели будут одинаковы.

Вспомним, что ИП Смирнов сдал в аренду помещение в июле и в том же месяце получил неустойку от поставщика. В прежние месяцы этих поступлений не было. Поэтому доход ИП, например, за июнь будет равен выручке от реализации мебели.

Выручка или доход не может быть отрицательным показателем. Также не бывают они и нулевыми – при условии, что компания ведёт деятельность.

Прибыль

Прибыль – это разность между доходом бизнеса и его расходами. То есть сумма затрат – это то, чем отличается доход (либо выручка) от прибыли.

Прибыль всегда меньше, чем выручка или доход, на величину затрат. Она бывает даже отрицательной, ведь компания может быть убыточной. Принято выделять разные виды прибыли в зависимости от того, какие части дохода и расходов учитываются при её расчёте.

Прибыль до налогообложения

Эту прибыль также называют балансовой. Это разница между всем доходом компании и её расходами. Из названия понятно, что не вся эта сумма остаётся в бизнесе – с неё ещё нужно уплатить налог.

ИП Смирнов в июле понёс разных расходов на общую сумму 1,5 млн рублей. Его доход за этот период, как мы выяснили выше, составил 2,11 млн рублей. Значит, прибыль до налогообложения будет равна: 2 110 000 – 1 500 000 = 610 000 рублей.

Чистая прибыль

Чистой называют прибыль, которая остаётся в распоряжении бизнеса после вычета из дохода всех расходов и уплаты налога на прибыль (или его аналога). Это та самая вишенка на торте, ради которой всё и затевалось.

Формула чистой прибыли: Прибыль до налогообложения – Налог.

Под налогом здесь подразумевается тот обязательный платёж, который бизнес должен платить в соответствии со своей налоговой системой. Это налог на прибыль организаций или НДФЛ для предпринимателей на ОСНО. Либо же это налог, уплачиваемый в связи с применением льготных режимов налогообложения (УСН, ЕСХН, ПСН, НПД). Прочие налоги, если они есть, например, на недвижимость или транспорт, уже учтены в составе расходов.

✐ Пример ▼

Предприниматель Смирнов применяет УСН с объектом «Доходы минус расходы» и платит налог по ставке 15%. Сумма налога: Прибыль до налогообложения x 15%.

В июле сумма налога будет такова: 610 000 * 15% = 91 500 рублей.

Чистая прибыль ИП составит: 610 000 – 91 500 = 518 500 рублей.

Эта сумма, которую получил Смирнов от своей предпринимательской деятельности. Ею он может распоряжаться как пожелает – потратить на собственные нужды или вложить в расширение бизнеса.

Прочие виды прибыли

Гражданин Смирнов является предпринимателем, поэтому он не сдаёт бухгалтерскую отчётность. Но если бы ему пришлось это делать, он бы увидел, что в отчёте о финансовых результатах есть не только балансовая и чистая прибыль, но и другие её виды – валовая и прибыль от продаж (операционная). Рассчитать их полезно для принятия решений по управлению бизнесом.

Для определения этих показателей предпринимателю придётся разделить все свои расходы на производственные, коммерческие и управленческие.

- Под производственными понимаются затраты непосредственно на изготовление продукции. Это её себестоимость.

- Коммерческие расходы – это затраты на реализацию продукции. Например, стоимость упаковки, перевозки, расходы на рекламу и участие в выставках.

- Управленческие расходы – это затраты, прямо не связанные с производством, но обеспечивающие работу всей компании. Например, зарплата бухгалтерии, административного и хозяйственного персонала, расходы на содержание офиса, на охрану, на связь.

Вернёмся к прибыли. Распределив расходы по разным категориям, ИП Смирнов может рассчитать:

- Валовую прибыль. Её формула: Выручка от реализации – Себестоимость. Валовая прибыль показывает, какова была бы прибыль, если бы не было никаких иных затрат, кроме прямо относящихся к производству. Её анализ помогает сделать вывод о том, нужно ли оптимизировать затраты на реализацию, на содержание офиса и управление бизнесом.

- Операционную прибыль, она же прибыль от продаж. Её формула: Валовая прибыль – (Коммерческие расходы + Управленческие расходы). Это прибыль от основного вида деятельности с учётом всех затрат, кроме налога. Динамика операционной прибыли показывает, как развивается основное направление бизнеса.

✐ Пример ▼

Мы помним, что в июле расходы ИП Смирнова составили 1,5 млн рублей. Он распределил их на группы и получил следующее:

- На производство мебели было затрачено 1,3 млн рублей. Из этих денег были куплены материалы и комплектующие, выплачена заработная плата работникам, которые производят мебель, оплачены счета за коммунальные услуги в цеху и так далее. То есть на то, из чего сложилась себестоимость продукции.

- Остальные 200 тыс. рублей ушли на оплату труда непроизводственного персонала (бухгалтер, охранник), на рекламу, на упаковку и транспортировку мебели. Все эти затраты можно отнести к коммерческим / управленческим. Хотя для более глубокого анализа лучше вести раздельный учёт таких расходов.

Теперь ИП Смирнов может рассчитать:

- Валовую прибыль. Она равна 2 000 000 – 1 300 000 = 700 000 рублей.

- Операционную прибыль. Она составляет 700 000 – 200 000 = 500 000 рублей.

Если предприниматель будет следить за изменением этих показателей, он сможет лучше понять тонкие места бизнеса и своевременно принять меры. Например, сократить или, наоборот, увеличить определённые расходы либо поднять стоимость своей продукции.

Выводы

Доход, выручка и прибыль – важные экономические показатели работы компании. Мы рассмотрели, что представляет собой каждый из них и чем отличается от других. Бизнесмену необходимо понимать смысл этих показателей и следить за их динамикой. Без этого невозможно принимать правильные управленческие решения.