В компании несколько направлений, генерирующих прибыль? Вы точно делаете там управленческие ошибки. Объясняю на цифрах

В чем по-вашему сила предпринимательства в кризисное время? Я думаю, ответ на этот вопрос прост, сила в том, что предприниматели быстро реагируют на происходящее. А я сегодня хотела поговорить о том, как не просто реагировать быстро, но и эффективно. Ведь результат принятых вами решений цифрами ложится на результаты вашей деятельности.

Вы уже ощутили как быстро всё меняется? Просто бешеная скорость изменений: меняется рынок, меняются условия ведения бизнеса, внутри компаний происходит перестройка процессов, обновляется база поставщиков, меняются логистические цепочки, каналы продаж, растут цены, систему доходов и расходов начинает «штормить», бизнесу сегодня приходится принимать новую жестокую реальность.

Кто-то сейчас в режиме выживания и растерян, кто-то пытается принять новые правила игры и адаптироваться, а кто-то уже нащупал точки роста, бежит и расширяет свои направления. Сама природа предпринимательства такая, как путешествие без страховки, элемент неопределенности и нестабильности присутствует всегда.

Опираясь на управленческий учет, владельцу бизнеса проще принимать эффективные управленческие решения, выявлять узкие места в компании, находить точки роста, контролировать ресурсы своей компании и рационально их использовать, анализировать свою деятельность. Именно управленческий учет и есть тот самый инструмент, который должен помогать бизнесом управлять.

Предприятие должно видеть прозрачную картину, сколько оно извлекает прибыли и за счет чего (какая именно бизнес-единица/подразделение/продукт/сотрудник и тд. её генерирует). Нам это нужно для того, чтобы мы могли системно бизнесом управлять опираясь на цифры и улучшать свои показатели.

Представим, что у нас есть одно юридическое лицо ООО «ОПТИМА», и в этом юридическом лице есть 3 магазина, все магазины находятся в разных городах, у каждого магазина разная экономика, эффективность и вклад прибыли в общую корзинку бизнеса.

Для того, чтобы увеличить эффективность каждого объекта, который генерит прибыль, нам нужно иметь представление о том, сколько прибыли дает каждый магазин, за счет чего мы получили такую прибыль, какая структура доходов и структура расходов магазина, бизнеса в целом.

Нам нужно оцифровать работу каждого, и нужна возможность сравнить результаты между собой. Поэтому начнём мы с вами с управленческого отчета о прибылях.

Для начала нам нужно оценить свой маржинальный доход (прибыль от продаж).

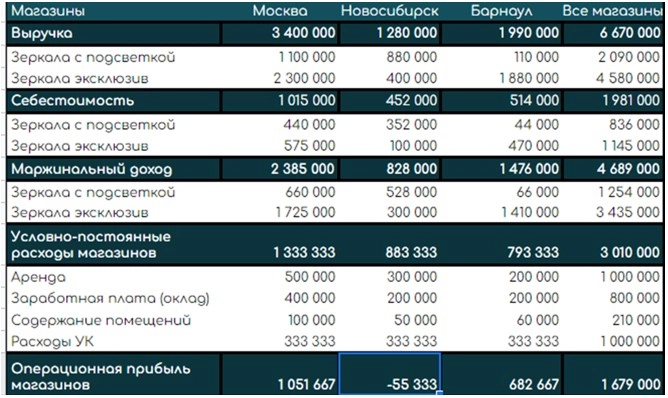

Допустим, мы продаем с вами зеркала. У нас в наличии есть разные изделия и мы для себя выделили 2 группы, в отчетности отразим выручку, себестоимость, маржинальный доход в разрезе номенклатурных групп, рассчитаем маржу в % и выделим структуру продаж в разрезе магазинов. Получаем следующий отчет:

Мы с вами видим, что больше всего маржинальной прибыли нагенерил магазин, который находится в Москве (2 385 000) — это 50,86% от общего объема, на втором месте у нас Барнаул (1 476 000) — 31,48%, а на третьем Новосибирск (828 000) — 17,66%. Для простоты примера я закладывала одинаковые цены реализации и себестоимость, поэтому тут сыграл фактор количества. В Москве было реализовано самое большое количество зеркал.

Теперь давайте посмотрим на маржинальный доход в разрезе номенклатурных групп. Самые маржинальные позиции — зеркала «эксклюзив», они дают нашему бизнесу 75% прибыли, а вот зеркала с подсветкой дают нам поменьше, всего 60%. Такая аналитика даёт нам понять, какие позиции имеют высокую маржинальность, а какие, напротив, низкую. Особое внимание следует уделить «зеркалам эксклюзив»: развивать и продвигать этот товар. Также можно подумать над тем, как у групп увеличить маржинальность — поработать с себестоимостью и ценой продажи.

Я расскажу, как управлять всей системой, чтобы максимизировать прибыль. Приходите на «Клерке» на мой бесплатный вебинар 20 мая в 15-00 по мск. Разработаем бизнес-модель, которая принесет максимальную эффективность. Зачем ждать, пока обстоятельства вынудят вас изменить привычный уклад работы, ведь можно начать уже сегодня, моделируйте, управляйте, развивайте. Регистрируйтесь на вебинар бесплатно, пока есть места. Слишком много участников не получится, потому что будет формат мастер-класса.

Еще хотелось бы обратить ваше внимание на структуру продаж и соотнести её с товарными остатками в магазине. Зеркала с подсветкой лучше всего продаются в Москве (53%) и хуже всего в Барнауле (5%). Во-первых, нам нужно разобраться, почему так, это так ведет себя рынок или проблема в нас? А во-вторых, нужно проанализировать склады. Если в Барнауле склад укомплектован зеркалами с подсветкой, но они там плохо продаются (5% в структуре), то необходимо эти ресурсы перераспределить на склад Москвы: там эти товары будут оборачиваться намного быстрее. Зеркала «эксклюзив» дают 50% в Москве, и всего 9% в Новосибирске.

Часто на практике, в товарном бизнесе такая аналитика не ведется и владельцы бизнеса не видят, как вложенные деньги в склад работают, а еще бывает когда начинают возникать расходы, но оплачивает их не клиент, а мы из своей прибыли.

Почему так? Клиент приходит, например, в Новосибирский магазин и говорит: «Мне нужно зеркало с подсветкой№, мы видим, что в наличии оно есть в Барнауле и просим отправить оттуда. Возникают расходы на транспорт, т.к. мы с вами в этот момент «пожары тушим», а не занимаемся качественным планированием, эти самые расходы просто забывают включать допом в себестоимость, и мы несем эти расходы за счет своей прибыли.

Это первый момент, а второй момент: клиент не всегда готов ждать, пока оно там из Барнаула доедет, проще купить здесь и сейчас, но быстро. Если у вас торговые сети, ассортимент нужно постоянно отслеживать и анализировать. Важно учесть маржинальность, структуру продаж, укомплектованность складов, оборачиваемость товара в магазине, также важно внедрить систему неснижаемых остатков. Нужно рассчитать минимальный складской остаток и заточить систему учета, чтобы она сигналила нам о том, что товар пора уже заказывать — это нужно для поддержания ассортимента в наличии, планирования. Таким образом, мы повышаем эффективность.

Если мы живём в бардаке, у нас хорошо покупают зеркала, но мы всегда вспоминаем в последний момент о том, что их вообще-то надо бы заказать и привезти, они заканчиваются, а нам надо еще вчера было их отгрузить, бежим к соседям, берём втридорога, реализуем, зарабатываем гораздо меньше чем могли бы, если бы занимались планированием.

С доходами в общем и целом всё ясненько. А вот реальным камнем преткновения является деление расходов в отчетности.

Начнём, пожалуй, с того, что расходы бывают переменные, а бывают постоянные. И вот тут всегда начинается путаница. Давайте разбираться. Переменные расходы — это такие расходы, которые имеют зависимость от объема продаж и от объема производства. Зависимость=влияние. Например, у нас менеджеры по продажам получают зарплату помимо оклада, 1% от оборота, т.е. если у нас вырастет объем продаж, то он тянет за собой увеличение зарплаты менеджеров, спад продаж — уменьшает затрату. В этом месяце продали товар на 50 000 рублей, возникли расходы по зарплате менеджеров (1%) — 500 р. В следующем месяце продадут на 30 000 рублей, заплатите им 300 р.

С переменными расходами, в общем всё просто и всё понятно. А есть еще постоянные расходы. Постоянные зависимости и влияния не имеют. Например, содержание нашей управляющей компании (штат бухгалтеров, юристов, аренда их офиса и тд.) обходится нам в 1 000 000 ежемесячно. Наши продажи и наше производство вообще никак эту затрату не увеличивают и не уменьшают. Сегодня вы продали продукции на 700 000, а завтра на 0. Содержание УК как была 1 000 000 так и будет 1 000 000.

Как делить такие расходы на практике вызывает массу споров, кто-то старается придумать базу для распределения таких расходов и включить её в операционную прибыль магазина, мотивируя это тем что, ну, вот у нас прибыль генерят магазины, у нас есть УК и затраты на УК относятся ко всем магазинам, а значит, эти расходы должны включаться в расчет экономики магазина, дальше определяются базы распределения, например, пропорционально выручке, маржинальному доходу, количеству магазинов.

На мой взгляд это не корректно, и более того никакой логики в этом нет! Выручка, маржа, количество магазинов не оказывают никакого влияния на расходы УК. Сейчас я вам покажу, как при такой системе можно потерять деньги.

Если мы всё же решили сделать распределение, то сами создали путаницу. Какие риски существуют, если взять и распределить расходы, которые не относятся напрямую к деятельности магазина? Возьмем самый распространенный пример — распределим 1 000 000 пропорционально количеству наших магазинов (1 000 000/3=333 333). Получаем следующий отчет:

За счет закрытия таких расходов на магазин мы получили убыток в Новосибирске (-55 333). Если на протяжении длительного времени, магазин стабильно будет показывать убытки — примут решение его закрыть, но эффективное ли это решение? Отнюдь. Мы только что с вами потеряли 278 000.

Каждый магазин хоть какой-то вклад, но делает — и важно, чтобы в отчетности мы с вами увидели, сколько прибыли дает нам магазин в чистую (с прямыми доходами и расходами, которые он генерирует в процессе своей работы), а вот расходы на УК мы с вами выносим в отдельный раздел. Мы для чего считаем финансовый результат? Не для того, чтобы посмотреть на красивую табличку, а для того, чтобы финансовым результатом управлять.

Так вот закрыв магазин, который минусит, мы сократили источник покрытия расходов и увеличили нагрузку на другие магазины — сам расход никуда не пропал и его сумма никак не изменилась.

Новосибирский магазин на самом деле генерил прибыль, и свою долю в покрытие вносил. А мы взяли его и закрыли. Но постоянные расходы при этом не изменились вообще (не важно 1,3,5,15 магазинов — на УК мы будем тратить даже при 0 продажах 1 000 000 — нету зависимости, количество магазинов не влияет на эту затрату, потому что расходы УК от них не зависят). Эффективное это было решение? Нет!

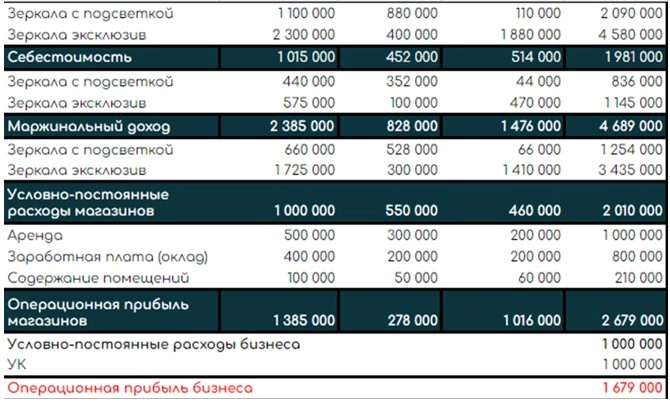

Корректный вариант отчетности выглядит так:

Тут мы с вами видим, что Новосибирск не убыточный, он нам даёт 278 000 на самом деле. Расходы на УК никуда не испарились, они располагаются в разделе ниже. Важно понимать, что объекты, которые генерят прибыль в вашем бизнесе все работают по разному и на это может влиять много факторов. Управленческая отчетность должна быть прозрачной. К условно-постоянным расходам магазина относятся только прямые расходы магазина (аренда помещения, окладная часть работников этого магазина и тд).

Дальше нужно играть с системой доходов и расходов самого магазина и подумать, а сколько он физически может сгенерить, что если мы маржой поиграем или сократим его условно-постоянные расходы? Что если мы там расширение ассортимента сделаем? А если мы повысим оборачиваемость товаров в этом магазине? Когда мы поработаем с тем, как вывести магазин на другой уровень мы и вклад в общую корзинку бизнеса увеличим. Самое важное — посчитать, сколько реально он приносит прибыли и почему столько.

Такой отчет о финансовых результатах мы легко очень можем трансформировать в расчеты двух точек безубыточности, первая — расскажет вам, сколько надо продать, чтобы затраты самого магазина отбить, вторая покажет, сколько нам надо продать по всем трём магазинам, чтобы покрыть уже расходы бизнеса в целом. Опираясь на это мы и будем строить планы продаж.

Сегодня мы с вами поговорили о том, как выстроить правильно управленческую отчетность, чтобы оценить работу магазина и бизнеса в целом.

Важно — то, что описано в статье касается не только розничных сетей, это касается всех компаний, у которых несколько объектов генерирующих прибыль. (это могут быть производственные площадки, филиалы, точки продаж и тд). Этот отчет показывает нам факт вашей деятельности, вторая ступенька — начать управлять ресурсами и показателями для достижения максимальной прибыли.

Принципиальные отличия системы управленческого учета на основе функционально-стоимостного анализа и классической группировки статей доходов и расходов

Построение матрицы бизнес-процессов компании и утверждение алгоритма расчета доходов и расходов по каждому из них

Расчет финансового результата компании в аналитике по бизнес-процессам и сравнение его точности с данными классического отчета о прибылях и убытках за аналогичный период

В последнее время все чаще можно услышать мнение, что система управленческого учета, построенная на основе бухгалтерского принципа группировки статей доходов и расходов, недостаточно эффективна с точки зрения потребностей бизнеса в поддержании конкурентоспособности на рынке. И с этим мнением трудно не согласиться, поскольку современные рыночные тенденции заключаются в том, что наиболее успешные компании вкладывают все больше ресурсов в развитие технологий, новые способы продвижения своей продукции, привлечение потенциальных покупателей и другие направления, не связанные напрямую с процессами производства и реализации продукции.

Как следствие этого, у них растут накладные затраты, которые в соответствии с классической методологией управленческого учета отражаются в составе коммерческих или управленческих расходов и при формировании финансового результата в лучшем случае распределяются по направлениям бизнеса или видам продукции в выбранном компанией алгоритмом распределения.

В результате такого подхода мы видим, сколько ресурсов компания затратила напрямую на выпуск номенклатуры продукции, сколько она совершила в целом накладных расходов на реализацию этой продукции и сколько — на управление компанией, что позволяет подсчитать общий финансовый результат компании за отчетный период.

Но когда мы на основе выбранного алгоритма распределяем эти накладные затраты на себестоимость продукции, чтобы рассчитать экономически обоснованные цены реализации, то в итоге почти всегда получаем недостоверные данные, поскольку, с одной стороны, накладные затраты постоянно растут и часто становятся сопоставимы с прямыми, а с другой — они относятся к бизнес-процессам, которые абсолютно никак не связаны с производственными процессами.

Резонно, что у нас возникает вопрос: а можно ли организовать систему управленческого учета предприятия таким образом, чтобы объектами учета были не статьи доходов и расходов, а непосредственно бизнес-процессы, которые собственно и генерируют доходы и расходы компании? И здесь с уверенностью можно сказать, что да, такая система теоретически обоснована и практически уже используется теми компаниями, которые поставили себе цель развивать свой бизнес путем постоянного повышения конкурентоспособности. Эта система выстраивается на основе функционально-стоимостного анализа бизнес-процессов компании. О ней и расскажем в данной статье.

Принципиальные отличия системы управленческого учета на основе функционально-стоимостного анализа и классической группировки статей доходов и расходов

Классический метод формирования финансового результата деятельности компании, на основе которого построен формат отчета о прибылях и убытках, подразумевает, что все доходы и расходы компании группируются по следующим направлениям:

- выручка от реализации продукции/товаров, работ и услуг;

- себестоимость реализованных продукции/товаров, работ и услуг;

- расходы на реализацию (коммерческие затраты);

- расходы на управление компанией (административные затраты);

- финансовый результат (прибыль/убыток) от хозяйственной деятельности компании.

В данном случае в себестоимость реализации включают:

- закупочно-заготовительные расходы по обеспечению компании сырьем для производства продукции или товаров для последующей перепродажи;

- закупочную стоимость сырья или товаров;

- все расходы на производство продукции (включая основное производство, вспомогательное производство и общепроизводственные затраты).

В состав коммерческих затрат входят расходы на реализацию продукции или товаров, расходы по доставке продукции или товаров до склада покупателя, а также маркетинговые и рекламные расходы, а административные затраты состоят, в свою очередь, из расходов различных подразделений, которые не относятся к производственным или коммерческим.

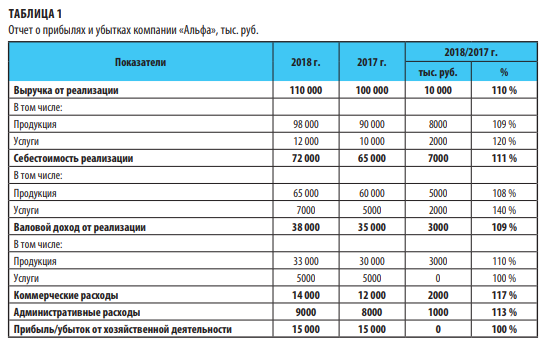

Соответственно, можно детализировать данные отчета о прибылях и убытках в аналитике по подразделения компании следующим образом (табл. 1).

Как видим, в 2018 г. компания реализовала продукции и услуг на 10 000 тыс. руб. больше чем в 2017-м, но вследствие опережающего роста себестоимости реализации, а также коммерческих и административных расходов прибыль от хозяйственной деятельности оказалась такой же, как в прошедшем периоде.

Кроме того, данные отчета позволяют сделать вывод о непропорциональном росте себестоимости реализации услуг и коммерческих расходов, но непонятно, за счет чего произошел этот рост.

Такая группировка в целом позволяет рассчитать финансовый результат компании как единой организации, но не позволяет определить, насколько экономически оправдан рост затрат того или иного подразделения в отчетном периоде по сравнению с прошедшим.

А когда мы усложняем задачу управления финансовым результатом компании, детализируя выручку и себестоимость реализации по нескольким направлениям бизнеса или товарным группам, ее выполнение на основе данных табл. 1 становится практически невозможным. Поэтому практически все экономические службы в таком случае составляют на основе учетных данных отдельные аналитические и расчетные таблицы.

Метод функционально-стоимостного анализа (ФСА) в отличие от классического метода рассматривает деятельность компании как цепочку взаимосвязанных бизнес-процессов, в реализации каждого из которых участвуют сразу несколько структурных подразделений.

При таком варианте ведения управленческого учета мы можем сразу увидеть не только какой из бизнес-процессов стал генерировать неоправданно высокие затраты, но и какие именно подразделения компании стали причиной негативного роста расходов. Имея такие данные, экономическая служба легко определит пути оптимизации расходов компании.

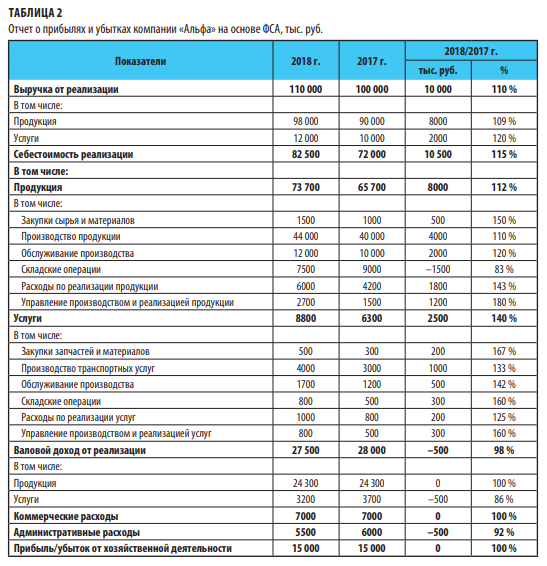

Пример трансформации данных классического варианта отчета о прибылях и убытках (см. табл. 1) в отчет по методу функционально-стоимостного анализа показан в табл. 2.

Главное отличие второго варианта учета результатов деятельности компании в том, что себестоимость реализации продукции и услуг отражена по каждому бизнес-процессу, в состав себестоимости включены те из коммерческих и административных расходов, которые относятся к данным бизнес-процессам, в составе коммерческих расходов сохранены только затраты по продвижению продукции на рынке и поддержанию конкурентоспособности компании (т. е. маркетинговые и рекламные расходы), а в составе административных затрат — только те затраты, которые непосредственно связаны с общим управлением деятельности компании.

Теперь мы наглядно видим, где компания неэффективно использует свои ресурсы — бизнес-процессы, динамика роста которых опережает динамику роста продаж, требуют оптимизации.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2019.

Формирование бизнес-модели: теоретические аспекты

Современное коммерческое предприятие постоянно находится в поисках собственной уникальной бизнес-модели. Если компания хочет долго оставаться на рынке, то ее бизнес-модель должна быть инновационной.

Я уже затрагивал эту тему здесь, в этой же публикации я хотел бы эту тему немного развить и посмотреть на бизнес-модель с точки зрения процессов. Но перед этим давайте немного остановимся на классификации бизнес-моделей.

При определении того что же такое бизнес-модель мировая практика выработала два подхода:

- Ориентированный на бизнес-процессы/роли (подход направленный внутрь предприятия);

- Ориентированный на ценность/клиента (подход направленный на внешнее окружение предприятия).

Бизнес-модель должна отвечать на вопросы: что и как необходимо делать, чтобы достичь желаемого результата.

При определении бизнес-модели ее не стоит путать со стратегией, да она очень тесно должна быть связана со стратегией компании, но не тождественна ей.

Взаимосвязь бизнес-модели и стратегии можно выразить «уравнением ценности», которое предложил Mitchell Levy:

V = M*S, где:

V — Value(Ценность), M — Model(Бизнес-модель), S — Strategy (Стратегия)

то есть для реализации своей стратегии предприятие должно определить свою бизнес-модель (модели).

У предприятия может быть несколько бизнес-моделей, которые могут разрабатываться для:

- определенного продукта (группы продуктов);

- предприятия в целом;

- для группы предприятий (холдинга).

Методологическая платформа разработки бизнес-модели состоит из:

- бизнес-функций, описывающая, что делает бизнес;

- бизнес-процессов, описывающих, как предприятие выполняет свои бизнес-функции;

- организационной структуры, определяющей, где исполняются бизнес-функции и бизнес-процессы;

- фаз, определяющих, когда (в какой последовательности) должны быть внедрены бизнес-функции;

- ролей, определяющих, кто исполняет бизнес-процессы;

- правил, определяющих связь между что, как, где, когда и кто.

Исходя из этого бизнес-модель должна описывать:

- воздействия, инициирующих каждый шаг бизнес-процесса;

- исполнителя каждого шага (при этом это может быть не только человек);

- воздействия, регламентирующие данный шаг;

- результат, получаемый на выходе каждого шага бизнес-процесса.

Для построения бизнес-модели можно использовать функциональную схему предприятия:

Александр Остервальдер и Ив Пенье в своей книге «Создаем бизнес модель» (вышла в украинском издательстве «Наш Формат» в 2017 году) описывают бизнес-модель любой организации с помощью 9 блоков, которые охватывают 4 основные компонента бизнеса: клиентов, предложение, инфраструктуру и финансовую жизнеспособность:

- Сегменты клиентов;

- Ценностное предложение — как можно решить проблему клиента;

- Каналы — ценностные предложения клиентам поставляются через каналы связи, дистрибьюции и сбыты;

- Отношения с клиентами;

- Потоки доходов;

- Ключевые ресурсы;

- Ключевые виды деятельности;

- Ключевые партнерства;

- Структура расходов

Что такое бизнес-процесс

К управлению предприятием можно подходить с двух сторон: функционального и процессного.

Под процессным подходом к управлению деятельностью предприятия понимают ориентацию деятельности на бизнес-процессов. Успех бизнеса зависит от того насколько эффективны его бизнес-процессы.

Источником бизнес-процессов являются подразделения компании, которые передают друг другу определенные задания. Итогом этого является продукт, который компания реализует своему клиенту.

Для того чтобы бизнес-процессы были эффективны они должны быть регламентированы, то есть описаны и утверждены. Отсутствие описанных бизнес-процессов делает практически невозможным автоматизацию деятельности компании. Это является одной из причин того, что большинство попыток компаний внедрить у себя любую IT-систему заканчивается неудачей.

Если рассматривать бизнес со стороны процессов, то всю его деятельность можно рассматривать как дерево бизнес-процессов. Процессы могут описываться на разных уровнях деятельности компании.

Любой процесс можно идентифицировать по тому, что он имеет отличительные черты:

- Владелец бизнес-процесса — лицо (бизнес-роль), несущее полную ответственность за процесс и наделенное полномочиями в отношении этого процесса.;

- Ресурсы — ресурсы выделенные в распоряжение владельцу бизнес-процесса;

- Клиент бизнес-процесса — получает или использует результат бизнес-процесса;

- Вход бизнес-процесса — объект бизнес—процесса (функция, операция, совокупность элементов), взаимодействующий с внешними бизнес-процессами и получающий от них информацию/материальные ресурсы, необходимые для выполнения бизнес—процесса;

- Выход бизнес-процесса — продукция, информация, услуга, ради которой существует бизнес-процесс;

- Участники бизнес-процесса — сотрудники/внешние участники выполняющие определенные действия в рамках процесса;

- Потоки — последовательность, в которой выстроены элементы бизнес-процесса.

Каждый бизнес-процесс может быть разбит на подпроцессы. В основе управляемости бизнес-процесса лежит:

- назначение владельца бизнес-процесса;

- получение владельцем бизнес-процесса всех необходимых ресурсов;

- наличие у владельца документированных процедур выполнения бизнес-процесса;

- построения владельцем системы сбора объективной информации о ходе процесса, о параметрах продукта и удовлетворенности потребителя.

Концептуальную схему управления процессом можно представить так:

Классификация бизнес-процессов организации

Существует множество классификаций бизнес-процессов — я про это уже писал здесь, поэтому детально останавливаться на каждой классификации не буду. Но на одной классификации остановлюсь более детально.

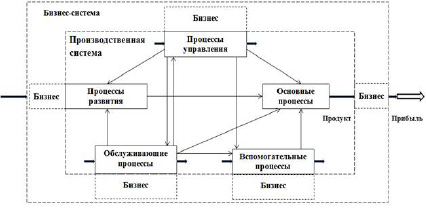

В деятельности любой организации есть множество процессов и не важно осознает она это или нет. Всех их можно разделить на:

- Основные бизнес-процессы — это процессы, которые генерируют доходы компании;

- Обеспечивающие процессы — поддерживают инфраструктуру компании;

- Бизнес-процессы управления — управляют компанией;

- Бизнес-процессы развития — развивают компанию.

Совокупность всех процессов можно назвать деревом бизнес-процессов и для того чтобы организация нормально функционировала нужно все эти процессы взять под контроль.

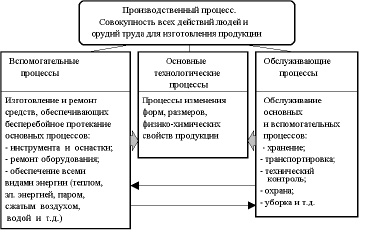

Основные бизнес-процессы

Без этих процессов нет бизнеса. В качестве схемы иллюстрирующей эти процессы можно использовать схему жизненного цикла продукта:

Понятно, что данная схема вряд ли будет применима к какому-то конкретному предприятию. Название процессов в том или ином предприятии может отличаться, процессы могут объединяться между собой либо исключаться. Тут главное понять суть — через основные процессы проходит продукция компании и их компоненты.

Основных бизнес-процессов должно быть не более 7+-2.

При выделении бизнес-процессов необходимо назначать лиц, которые будут отвечать за их результативность. Каждый бизнес-процесс может иметь только одного владельца. И еще одним важным условием является то, что Владелец бизнес-процесса должен иметь все необходимые полномочия и ресурсы для управления этим процессом. Также достаточно важно, чтобы были определенны показатели эффективности бизнес-процессов (метрики, KPI,..).

Обеспечивающие (вспомогательные) бизнес-процессы

К таким бизнес-процессам относятся:

- подготовка, обучение и аттестация персонала;

- управление документацией;

- сервисное обслуживание и т.д.

Вспомогательные процессы и задействованных в них персонал не работают с продукцией компании напрямую, а обеспечивают работу основных бизнес-процессов.

Количество вспомогательных процессов должно быть не более 5+-2.

Бизнес-процессы управления

Эти процессы позволяют управлять предприятием, обеспечивая его выживание, конкурентоспособность и развитие.

Эти процессы позволяют управлять предприятием, обеспечивая его выживание, конкурентоспособность и развитие.

Типовую структуру таких процессов можно представить в виде стандартной цепочки управленческого цикла:

- Планирование;

- Организация;

- Учет;

- Контроль;

- Регулирование

Бизнес-процессы развития

Если основные процессы дают результат в виде продукта для клиента, то процессы развития дают результат в виде продукта для бизнеса, то есть каждый процесс развития создает какой-то актив, который нужен бизнесу, для того чтобы улучшить какие-то бизнес-характеристики.

Например, улучшить конкурентоспособность, повысить прибыльность, снизить затраты, повысить эффективность на каких-то участках и так далее.

Новые продукты и услуги — это типичный процесс развития, в который мы инвестируем, неся определенные риски, за это платят акционеры и компания. То есть в конечном счете компания инвестирует свою прибыль в создание новых продуктов, создание новых брендов. Всегда создается какой-то актив — материальный и нематериальный.

Большинство таких процессов представляют собой проектную деятельность.

Управление бизнес-процессами

Дерево бизнес-процессов организации состоит из бизнес-процессов, которые дальше детализируются до работ из которых он состоит. Это называется описанием бизнес-процессов. Глубина описания процессов зависит от цели и в каждом случае может быть своей.

Давайте например рассмотрим бизнес-процессы пивзавода

Управление бизнес-процессами включает следующие этапы:

- Идентификация бизнес-процессов;

- Определение критериев выбора приоритетных процессов;

- Определение ключевых факторов успеха;

- Сопоставление бизнес-процессов и ключевых факторов успеха;

- Оценка важности бизнес-процессов;

- Оценка степени проблемности процессов;

- Разработка матрицы ранжирования бизнес-процессов;

- Оценка возможность проведения изменений в процессе;

- Ранжирование и выбор приоритетных бизнес-процессов;

- Разработка матрицы ответственности по бизнес-процессу.

Ключевые факторы успеха должны вытекать из целей, которые ставит перед собой организация, которые в свою очередь должны быть связаны с ее миссией.

Для определения того какие бизнес-процессы являются приоритетными используют следующие критерии приоритетности:

- важность бизнес-процесса — степень его вклада в достижение стратегических целей;

- степень проблемности бизнес-процесса — разница между требуемыми и текущими показателями его эффективности либо разница между ключевыми показателями, определяющими конкурентоспособность компании;

- возможность и стоимость проведения изменений бизнес-процесса.

Мешать проведению изменений в бизнес-процессы могут три барьера:

- Финансы — финансовые затраты на проведение изменений;

- Персонал — сопротивление изменениям со стороны персонала;

- Законодательство.

Для того чтобы выполнение бизнес-процесса было организовано надлежащим образом, необходимо:

- Четко определить спецификацию на Выходы бизнес-процесса. Приоритет на выставление требований к этому имеет потребитель (клиент) результатов бизнес-процесса. Как мы помним потребитель может быть как внешним так и внутренним;

- Главным ответственным за процесс является Владелец процесса. Он отвечает за то, чтобы все требования потребителя были выявлены и выполнены. Также он отвечает за результат бизнес-процесса и его своевременную доставку потребителя. Ну и естетственно от отвечает за эффективность процесса.

Оценка эффективности управления бизнес-процессами

Система управления предприятием должна быть направлена на повышение эффективности и результативности., то есть требует создание системы анализа результатов деятельности и принятие решений.

Для этого необходимо выделять показатели эффективности и результативности бизнес-процессов и осуществлять их постоянный мониторинг.

Важность проведения оценки бизнес-процессов вызвана необходимостью решения следующих задач:

- нахождение проблемных зон при взаимодействии подразделений и должностных лиц во время решения задач компании;

- определение основных и дополнительных направлений в деятельности предприятия для их дальнейшей декомпозиции на бизнес-процессы;

- создание предпосылок для формирования упорядоченной и прозрачной системы документов, регламентирующих работу компании.

Этапы оценки эффективности управления бизнес-процессами:

- Анализ информации, регламентирующей работу предприятия, определение количественных значений по определенным параметрам бизнес-процесса;

- Визуальный анализ диаграмм модели бизнес-процессов с целью выявления требуемых количественных значений параметров;

- Определение системы количественных показателей и расчет их параметров;

- Анализ полученных значений коэффициентов;

- Формулирование выводов.

Какие же существуют количественные показатели оценки эффективности управления бизнес-процессами? Можно выделить такие показатели:

- Коэффициент сложности — отношение уровней декомпозиции модели процессов к сумме экземпляров процессов;

- Коэффициент процессности — количество «разрывов» в бизнес-процессах к сумме классов процессов;

- Коэффициент контролируемости — отношение количества классов бизнес-процесса к количеству владельцев процесса;

- Коэффициент ресурсоемкости — отношение количества используемых ресурсов к количеству «выходов»;

- Коэффициент регулируемости — отношение количества регламентов к количеству классов бизнес-процессов.

Подытожим

Современный мир требует от бизнеса эволюционировать и переходить от функционального к процессно-ориентированному управлению. Основным отличием здесь будут вопрос на который дает ответ каждый подход: функциональный отвечает на вопрос «Что делать», процессный — «Как делать».

Бизнес-процесс должен быть описанным, оптимальным и выполняться согласно описанию. Если это не происходит, то это значит, что этот процесс не под контролем и соответственно в этом месте у компании находится слабое место, которое если не взять под контроль будет разлагать организацию изнутри.

Здесь же содержится и главный секрет того как оптимизировать компанию таким образом, чтобы ее собственник вышел из операционки. Необходимо взять все процессы компании и их оптимизировать путем назначения на эти процессы ответственных сотредников делегируя им полномочия в этих процессах.

Как я уже писал оргструктуру компании лучше строить исходя из процессов компании, хотя бы для того, чтобы у вас не было лишних болтающихся сотрудников.

Это должно произойти таким образом, чтобы получилось вот так:

Если такое происходит — компания выходит на новый уровень развития.

Просмотров 28.1к. Опубликовано 21.03.2022

Обновлено 31.10.2022

Деятельность любой компании основана на бизнес процессах. Они предназначены для решения задач на коммерческих и некоммерческих предприятиях. С помощью них распределяются и оптимизируются внутренние контакты работников для достижения поставленных целей. Инструмент обеспечивает и налаживание внешнего рабочего процесса с покупателями, потребителями и поставщиками, поэтому является универсальным механизмом для решения проблем.

Содержание

- Что такое основной бизнес процесс простыми словами

- История появления термина

- Зачем нужны бизнес процессы

- Отличие бизнес процессов от функций и стандартных процессов

- Кто описывает бизнес процессы

- Характеристики описания основных бизнес процессов

- Уровни основных бизнес процессов

- Классификация бизнес процессов

- Описание бизнес процесса

- Основные виды бизнес процессов

- Правила описания основных бизнес процессов

- Уровни анализа

- Этапы описания

- Форматы описания бизнес процессов

- Схема описания бизнес процессов

- Создание и оптимизация бизнес процессов на предприятии

- Анализирование

- Пошаговое описание

- Управление бизнес процессами

- Зарождение BPM

- Модель зрелости BPM

- Моделирование бизнес процессов

- Нотации моделирования

- В чем разница между нотациями

- Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

- Как рассчитать стоимость бизнес процесса

- Внедрение бизнес процессов

- Оптимизация бизнес процессов

- Автоматизация бизнес процессов

- Плюсы внедрения процессного управления

- Реинжиниринг и постоянное совершенствование

- Пример удачного анализа и оптимизации бизнес процессов

- Ошибки при внедрении систем управления

- Ситуации, когда бизнес процессы нужно описывать

- Как бизнес процессы могут быть оптимизированы и усовершенствованы

- Где можно обучиться управлению бизнес процессами

- Заключение

- Отзывы о бизнес процессах

- Полезные книги

- Литература о принципах и идеологии бизнес-процессов:

- Книги про оптимизацию:

- Книги о системном мышлении:

- Книги о применении процессов:

Что такое основной бизнес процесс простыми словами

Business Process (в переводе «Бизнес процесс») – это постоянно повторяющаяся в определенное время последовательность (цепочка) действий сотрудников, которая выстроена, в соответствии с политикой компании, и направлена на достижение поставленных целей.

Описанием и управлением процессами занимается предприниматель или специальный менеджер, который несет ответственность за полученный результат (с ним заключается соглашение, в соответствии с политикой конфиденциальности). Если этот результат был хорошим и отвечал намеченным целям, деятельность предприятия признается эффективной.

Понятие процесса управления и качества его описания – это индикатор профессионализма организации.

История появления термина

Впервые термин «бизнес процессы» появился давно — в 70-х г. г. XX века. Именно тогда предприятия стали переходить к информационным системам и информатизации производственного процесса. Возникла потребность в четкой организации управления предпринимательством и трудовыми ресурсами.

Инструктирование работников стало осуществляться по схеме «человек – человек» и «человек – машина». Все нормы были стандартизированы. Так, нужны были команды, которые бы распознал и человек, и машина.

Первая нотация была создана американскими военными. Постепенно методику стали перенимать и организации. Скоро она стала популярна и в области маркетинга, и среди бизнесменов.

Зачем нужны бизнес процессы

Если компания стремится к качественной системе менеджмента, основанной на стандарте ISO 9001, разработка, описание, внедрение и оптимизация процесса – обязательное условие. В этом случае у предприятия появляется сильное преимущество на конкурентном рынке.

С помощью описания процессов достигают и иные задачи:

- установка единых требований, стандартов и регламентов к выпускаемому продукту, на которые будут ориентироваться все участники процесса;

- производство качественного товара;

- снижение себестоимости продукта и издержек;

- ускорение основного процесса;

- автоматизация труда на предприятии;

- обеспечение эффективного управления над различными подразделениями;

- донесение сложной информации в упрощенном и понятном виде;

- обеспечение прозрачности всех производственных этапов;

- понимание специфики производства и разработка способов его совершенствования;

- оптимизация расходов;

- реализация намеченных целей с использованием установленных стратегий;

- повышение имиджа компании и ее инвестиционной привлекательности;

- оперативное нахождение проблем и их решение;

- равномерное распределение ответственности между руководителями разного звена, вместо сосредоточения контроля на одном уровне;

- проектирование дополнительных путей для развития компании;

- минимизация рисков при потере кадров (увольнение, отпуска, больничные);

- оперативное обучение персонала, которые будут пользоваться готовыми схемами;

- мотивация сотрудников.

Отличие бизнес процессов от функций и стандартных процессов

Бизнес процессы отличаются от других процессов, протекающих в компании. В их организации участвуют только люди. Если включается, например, автоматизированная система, речь идет о технологическом процессе.

В основных процессах управления всегда участвует несколько человек. Даже если представитель организации будет один, он все-равно взаимодействует с покупателем или поставщиком, которые тоже – участники.

Процессы могут существовать и в некоммерческих организациях, которые не преследуют цели заработка.

Кто описывает бизнес процессы

Описанием основных процессов занимается персональный квалифицированный сотрудник. Обычно это приглашенный со стороны консультант. Но один специалист не будет разбираться одинаково хорошо в специфике деятельности разных компаний, поэтому он привлекает помощников.

Специалист должен уметь описывать процессы и:

- подробно знать бизнес-анализ и основы работы с нотациями;

- обладать информацией о процессах внутри предприятия;

- уметь оптимизировать работу компании, в соответствии с поставленными задачами и устранять ошибки (по согласованию с руководителем).

Характеристики описания основных бизнес процессов

Описание процессов характеризуется такими параметрами:

- Наименование и цель. Обычно это одно и то же. Все участники должны будут их знать и понимать. Например, название – «Продажа первой партии нового товара». Цель звучит так же.

- Исполнитель или владелец инструмента. Это ответственное лицо, которое будет подробно составлять план, доносить его до сотрудников, вести и контролировать процесс его выполнения.

- Ресурсы, которые используются для достижения поставленных целей.

- Вход – это те ресурсы, которые поступают извне, сырье.

- Выход – это произведенные товары или оказываемые услуги. Иногда может получиться не то, что было запланировано, тогда цель на этом этапе меняется.

Еще есть и другие параметры описания, но не обязательны:

- другие участники;

- последовательный порядок операций;

- контрагенты, поставляющие ресурсы;

- конечные пользователи;

- эффективность деятельности;

- уровень риска.

Уровни основных бизнес процессов

Процессы имеют многоуровневое строение:

- Самый верхний – внешнее воздействие, благодаря которому будут решаться стратегические задачи (например, распределение ресурсов между подразделениями предприятия). Иногда здесь задействованы организационные единицы.

- Внутреннее воздействие для достижения тактических задач, например, продажа продукции.

- Процессы внутри структуры, например, когда будет создаваться рабочий проект.

- Процессы по исполнению задач внутри определенной структуры, например, когда будет разрабатывается план по обслуживанию клиентов.

Классификация бизнес процессов

Классификация основных процессов осуществляется по разным признакам:

Специфика работы:

- процесс производства, когда на выходе будет получаться осязаемый продукт;

- процесс услуг.

Сложность:

- монопроцесс — это такой вид процесса, когда все действия будут односложны и цикличны;

- вложенный процесс — когда монопроцессы будут протекать в определенной последовательности;

- связанный процесс — когда для выстраивания последовательности монопроцессов будет использоваться предварительный план.

Структурное место на предприятии:

- горизонтальное – канал взаимодействия равноправных сотрудников;

- индивидуально-горизонтальное – исполнение функций отдельными лицами;

- межфункционально-горизонтальное – коммуникация сотрудников разных подразделений;

- вертикальное – совместная деятельность работников разного уровня (начальника и подчиненного);

- интегрированное – одновременное горизонтальное и вертикальное взаимодействие работников.

Функции отдела:

- управления;

- распределения финансов;

- организации работы склада;

- логистики;

- производства.

Детализация или комплексность:

- микропроцесс – вид процесса с производством элементов готового продукта, например, стержней для шариковых ручек;

- макропроцесс – выпуск готовой продукции, например, шариковых ручек.

Исполняемость:

- выполняемые, направленные на автоматизацию деятельности;

- невыполняемые, предназначенные для изучения нюансов работы организации и повышения эффективности взаимодействий на разных уровнях.

Описание бизнес процесса

Основные процессы обязательно должны быть подробно описаны. В противном случае они не могут существовать. Для описания процесса нужно расписать определенные действия, которые должны выполнять работники на предприятии для достижения целей.

Для качественного описания руководитель должен точно понимать конечный итог и задачи коллектива. Перед тем как приступить к описанию и реализации проекта, нужно донести эту информацию до всех участников.

Кстати! Зарегистрируйтесь в нашем сервисе голосовых рассылок Zvonobot и получите первые 20 звонков — бесплатно 😉

Основные виды бизнес процессов

Все процессы делятся на 6 групп:

- Основная, представляющая полезную ценность для потребителей.

- Вспомогательная, обеспечивающая существование основных процессов, но не имеющая ценности для потребителей.

- Управляющая, предназначенная для контроля над основной и вспомогательной группой процессов и над процессом исполнения целей.

- Сопутствующая – вспомогательный вид процессов, которые будут приносить дополнительный доход.

- Группа развития, предназначенная для увеличения производительности и доходов предприятия.

- Категория совершенствования, направленная на улучшение рабочего процесса, повышения его качества.

Еще есть такие виды процессов: внутренние и внешние, в зависимости от формы решаемых задач, а также структурные (оптимизируют рабочий процесс) и функциональные (направлены на решение текущих задач).

Правила описания основных бизнес процессов

Описание процессов в разных организациях имеют свою специфику, в зависимости от особенностей производства. Однако есть общие правила описания, которые необходимо будет соблюдать на всех предприятиях:

- Законченность, т.е. любая деятельность должна будет иметь собственную цель, конечный итог (иногда в ходе работы цель может измениться).

- Краткость. Инструкции должны быть изложены лаконично с обозначением основных этапов работы и задач сотрудников без лишних деталей и сложных терминов. Это обеспечит быструю и слаженную работу всех отделов.

- Использование общепринятых, типовых обозначений по стандартам IDEF3, BPMN 2.0, BPMN (для преобразования задач в наглядные схемы и таблицы есть специальные программы), чтобы любой участник процесса описания смог прочитать инструкцию и верно истолковать ее.

- Указание конкретных участников процесса описания и ответственных лиц с четким распределением задач между ними.

Описание процессов начинается с моделирования схем. Подробно описываются только те процессы, которые уже были сформированы в компании.

Уровни анализа

Менеджер самостоятельно определяет, насколько подробно будет описан основной бизнес-процесс. Его можно анализировать на 5 уровнях:

- Операции. Это самый детализированный уровень, когда будет требоваться перечислять каждое действие.

- Действия – это ряд операций, в котором должна быть соблюдена определенная последовательность.

- Процедуры – несколько объединенных действий, выстроенных в определенном порядке для достижения поставленных целей.

- Базовый уровень, на котором объединяется несколько взаимосвязанных процедур, которые будут служить достижению результатов. Обычно в них участвует несколько сотрудников.

- Направление работы. Это самый обобщенный уровень, который включает в себя несколько процессов.

Этапы описания

Составление описания бизнес процесса будет осуществляться пошагово в 11 этапов:

- Определение цели описания. Процесс и описание могут иметь разные цели. На этом этапе нужно будет сформулировать, зачем данному процессу требуется описание. Например, внедрение автоматической системы приема заявок или снижение стоимости производства и т.д.

- Определение целей описания основного процесса – конечного результата, который нужно будет получить. Целей бывает несколько. Все они должны быть обозначены. Например, покупатель может приобрести товар или отказаться от него. Обоим варианта необходимо описание.

- Привлечение руководящих сотрудников для обсуждения сформулированных задач и нюансов их выполнения.

- Донесение информации до сотрудников, которые будут максимально эффективно выполнять задачи. Важно сформулировать их четко, ясно.

- Расставление приоритетов. Все задачи и действия будут делиться на первостепенные и менее важные. При этом учитывается основная цель, количество ресурсов, время, финансы и прочие факторы при описании.

- Фиксация начала и конца процесса при описании, их четкое выделение среди прочих элементов.

- Определение ключевых точек, которые будут влиять на получение результата. Например, ведение переговоров, торг с клиентом, формирование счета на оплату и др. Эти точки могут иметь несколько сценариев, для каждого из которых необходимо описание.

- Создание черновика предварительного описания, который должны будут получить все заинтересованные лица: руководители, клиенты.

- Согласование деталей, учет комментариев и пожеланий всех участников процесса описания.

- Презентация финального описания с внесенными корректировками (все они должны быть согласованы с руководством).

- Оформление окончательного варианта описания с подробными схемами, планами, моделями и иными документами.

Форматы описания бизнес процессов

Описание процессов может быть в 3 форматах:

- Текстовом, когда информация изложена, в основном, в виде текста. Это самый распространенный вид описания.

- Табличном – наглядном виде. Но здесь есть сложности с подготовкой шаблонов.

- Графическом – самом удобном и понятном варианте в виде моделей и схем.

Каждое описание процесса из них имеет свои плюсы и минусы.

простота реализации

отсутствие требований к навыкам оформителя

множество текста, который нужно полностью прочитать для выделения самого важного

сложности при структурировании и анализировании текста

отсутствие наглядности, что затрудняет восприятие бизнес-процесса

специфический, сложный язык для описания некоторых процессов

отсутствие необходимости в подготовке при наличии шаблона

простое заполнение таблиц без особых навыков

структурированная и понятная демонстрация данных описания

дает возможность сравнения и анализирования числовых показателей описания

необходимость в предварительной разработке шаблонов

отсутствие возможности изложить в таблице сложный бизнес-процесс с развернутым описанием

ограниченное место для данных

сложность восприятия при избытке данных

сложности при отображении ответвлений

наглядная демонстрация информации описания, что обеспечивает простоту восприятия

формирование целостной картины описания процесса, благодаря графическому отображению

глубокая детализация элементов описания

возможность включения любого количества ответвлений

удобное использование графики при разработке программного обеспечения

потребность в специальных навыках

работа с графикой требует большого количества времени

Схема описания бизнес процессов

Когда обработка процессов осуществляется графическим способом, демонстрация информации будет осуществляться с помощью схемы. Так, наглядно можно проследить весь механизм.

Для построения схемы по описанию процессов могут использоваться специальные программы. Это осуществляется поэтапно:

- Фиксация границ – начальной и конечной точки основного процесса описания.

- Выделение основных блоков – базы процесса, в соответствии с их положением в последовательности.

- Внесение дополнительных элементов – ответвлений, всех возможных путей развития событий.

- Распределение ролей между участниками. Один сотрудник может одновременно исполнять несколько ролей.

- Добавление документов: кейсов, презентаций, инструкций, писем и пр.

- Внесение данных об источниках и программном обеспечении, с помощью которых осуществляется автоматизация процесса описания.

- Обозначение инструментов, которые могут помочь в достижении целей.

- Внесение критериев эффективности, с помощью которых будет производиться оценка результата.

- Моделирование процесса с учетом всех полученных сведений при описании.

Схема описания отображается либо в виде карты (блок-схем), либо маршрута (движение данных и ресурсов в процессе). Для этого применяются стандартные международные формы документирования (нотации).

Создание и оптимизация бизнес процессов на предприятии

В ходе создания процессов систематизируются все элементы производственного процесса: ресурсы, информация, пространство, время, техники и пр. Для качественного выполнения этой задачи нужно будет:

- оценить те процессы, которые уже протекают на предприятии, и описать их модели по принципу «как есть»;

- оставить и обновить существующие модели до формата «как быть должно»;

- обеспечить контроль над процессами.

Анализирование

Сначала всегда необходимо проанализировать существующие процессы, выявить дублирующиеся элементы, оптимизировать задачи. Это необходимо, когда:

- есть жалобы от клиентов на качество обслуживания или товара;

- заявки не исполняются к установленному сроку;

- процессы состоят из длинного цикла действий (больше, чем три или пять);

- у предприятия слишком крупные расходы на обслуживание склада и логистики;

- часть помещений пустует;

- загруженность мощностей на максимальном пределе;

- внедрение нового товара или модернизация технологий требуют слишком крупных трат.

Чтобы проанализировать текущие процессы, необходимо их описать. Это требуется, если:

- компания – крупная (у нее есть филиалы, много заявок, покупателей);

- производственный процесс имеет сложную многоэтапную структуру;

- происходит расширение задач организации, открытие дополнительных филиалов, увеличение штата;

- меняется руководство или оформляется франшиза;

- обслуживанием заказов начинает заниматься другой производственный участок;

- сотрудники вынуждены несколько раз выполнять одни и те же операции;

- в рабочий процесс внедряются новые информационные системы.

Процессы можно не описывать в небольших организациях или на только что открывшихся предприятиях.

Пошаговое описание

Описание текущего бизнес процесса строится поэтапно:

- Собирается команда участников этого процесса, включая руководителей.

- Происходит сбор всей необходимой информации о наличии ресурсов, мощностей, требований к качеству продукта, времени для выполнения заявок и пр.

- Формулируется конечный итог.

- Организуется интервью с работниками для определения этапов производства.

- Создается текстовое или графическое описание.

Управление бизнес процессами

Для реализации потенциала предприятия в полном объеме нужно будет правильно выстроить управление бизнес процессами (BPM). Оно состоит из 4 ступеней:

- Этап моделирования, когда происходит определение и описание процессов. Также здесь устанавливается ответственность руководителей.

- Выполнение указанных в описании задач.

- Контроль работы персонала и движения финансов. Сотрудник на руководящей должности следит за исполнением сроков, качества продукции, равномерной загруженностью кадров, переработками, премированием и штрафами сотрудников.

- Анализ выполненной работы, сравнение полученного результата с поставленными задачами, выявление ошибок и оптимизация управления процессом.

Качественное управление деятельностью компании определяется бизнес процессами. Если правильно описать и распределить задачи, проконтролировать их выполнение, показатель эффективности будет высоким.

Зарождение BPM

По мере роста и развития компаний стала появляться необходимость в выстраивании правильного контакта отделов. Причем эта потребность возникла как в малом бизнесе, так и на крупных предприятиях.

Прогресс не стоял на месте, в рабочий процесс стали внедряться технологии, предназначенные для облегчения и автоматизации организационной деятельности, повышения ее эффективности и гибкости. Постепенно они переросли в полноценное управление BPM.

Модель зрелости BPM

Зрелость системы управления отражается в модели описания процессов BPM. В ней отображены стадии управленческого процесса. Чем выше уровень, тем более детального и качественного построения управления процессами можно добиться. На низких уровнях наблюдается хаотичность и неуправляемость.

Моделирование бизнес процессов

С помощью построения модели процессов организуется их максимально точное и полное описание. Оно бывает 3 видов:

- Структурное, которое позволяет исследовать текущие и будущие системы. Оно может быть:

- функциональным (последовательное построение схемы с использованием конкретных ресурсов);

- имитационным (учитываются временные интервалы, внутренние и внешние условия);

- информационным (отображается связь объектов и их характеристики).

- Ориентированное на объекты без детализации – любые преобразуемые предметы в рабочем процессе.

- Интегрированное – сочетающее несколько моделей, т.е. комплексное.

Нотации моделирования

В процессе моделирования используются специальные технические условные обозначения (нотации) – единые по всему миру:

| ARIS | Его используют при создании, анализировании, внедрении и оптимизации процессов |

| DFD | Предназначен для использования в макропроцессах бизнеса |

| UML | Применяется при разработке программного обеспечения, демонстрирует ошибки в структуре |

| IDEF | Разделяет и объединяет блоки IDEF0, изображает процесс IDEF3 |

| BPMN | Демонстрирует процесс в разных аудиториях |

| RAD | Предназначена для описания и анализирования функциональных элементов, а также демонстрации их взаимодействия |

| WFD | Отражает процессы на нижнем уровне, демонстрирует последовательность действий и время их выполнения |

| ANSI | Это блок-схемы, которые демонстрируют, как идет процесс |

| ERM | Позволяют сделать описание концепции процессов |

| SADT | Помогают создавать функциональные модели |

| FCD | Создан для описания действий, исполнителей, оборудования символами |

| EPC | В рамках сложного комплексного процесса позволяет определить его вход и выход |

| STD | Отражает поведение системы во время внешнего воздействия |

| Дорожки Брюса Силвера | Используется, как дополнение для демонстрации перехода ответственности от одного сотрудника к другому |

| Unified Modeling Language | Позволяет визуализировать, сконструировать, задокументировать системы и процессы, скачать сформированные документы |

| Карты потоков ценностей | Отражают потраченные ресурсы и время |

| Цветные сети Петри | Предназначены для демонстрации переходов, событий, действий |

В чем разница между нотациями

Все нотации имеют свои особенности и используются в разных ситуациях. Какие из них выбрать, решает менеджер в процессе моделирования. Обычно используют BPMN или ARIS.

BPMN имеет особенности:

- развитость семантики;

- использование логических событий, операторов;

- подходит для описания специфических процессов;

- позволяет имитировать процесс;

- отражает, как действие может прерваться.

Нотацию ARIS выбирают с учетом ее характеристик:

- отражение статуса документа;

- демонстрация событий, происходящих до операции и после нее;

- использование логических операторов;

- поддержка корректной имитации процесса;

- построение крупных диаграмм;

- трудоемкость процесса моделирования;

- ограниченность семантики.

На практике использовать BPMN удобнее, так как она поддерживает больше инструментов. С ее помощью можно построить схему как отдельного процесса, так и целой серии.

Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

Моделирование процессов осуществляется в специальных программах. Самые популярные и удобные из них:

| Bizagi Process Modeler | Бесплатный софт для небольших организаций, который можно скачать в интернете. Поддерживает построение диаграмм, позволяет распределить приоритеты. Имеет широкий функционал. Созданную схему можно проверить, изменить ее части, добавить свои элементы, скачать, распечатать. Все сопутствующие документы формируются автоматически и сохраняются в файл. Поддерживает русский язык и одновременную работу нескольких менеджеров. |

| Visual Paradigm | Платная программа, с помощью которой можно построить схему со всеми корпоративными процессами с взаимосвязанными элементами. Описания можно протестировать или задать их для отдельных составных частей. Для каждого объекта можно установить свои правила. |

| Elma BPM | Платное ПО, позволяющее следить за работой бизнес-схемы в онлайн-режиме. Задачи можно распределить между конкретными работниками. Поддерживается подключение 1C и загрузка документов. |

| Fox Manager | Софт, который позволяет создать карту процесса с планом. У поставленных задач можно контролировать степень выполнения и качество, их эффективность и всего рабочего процесса в целом. |

| ARIS Express | Бесплатная программа для построения моделей и карт. Есть поддержка инструмента Smart Design: после внесения данных схема выдается автоматически. Отдельно созданные модели не могут быть объединены в общий процесс. |

| Business Studio | Софт от российского разработчика для контролирования исполнения поставленных задач и автоматической генерации документов. Может применяться совместно с другими программами. |

Как рассчитать стоимость бизнес процесса

Перед тем как приступить к управлению и оптимизации процессов, необходимо будет проанализировать предстоящие расходы поэтапно:

- Собрать первичные данные о процессе, сделать его описание, определить, какие операции, как часто и кем будут выполняться. Данные обычно заносятся в таблицу MS Excel с названием столбцов: «Наименование операции», «Коэффициент использования» (частота повторения данной операции), «Исполнитель».

- Проанализировать, сколько времени будет требоваться на выполнение каждой операции. Для этого можно использовать методы фотографирования (фиксация процесса выполнения операции каждым сотрудником), экспертной оценки персонального бизнес-аналитика, анализа данных с помощью информационной системы (на основе прошлого опыта). На практике часто применяются комбинированные способы. Полученные данные заносятся в таблицу в графу «Время исполнения операции».

- Подсчет стоимости ресурсов. Для этого рассчитывается, сколько стоит 1 минута работы данного сотрудника (исходя из размера его заработной платы). Затем это значение умножается на время исполнения операции. Полученное значение заносится в таблицу в графу «Стоимость ресурсов за 1 мин». Для получения полной картины стоимости процесса необходимо добавить все остальные статьи расходов: арендную плату, закупку расходных материалов и пр., но без излишней детализации, так как этот этап может затянуться.

- Подсчет стоимости всего процесса с учетом полученных данных. Для этого необходимо рассчитать, во сколько обходится выполнение одной операции (стоимость минуты времени работника умножается на длительность выполнения задачи). Эти данные нужно занести в таблицу в графу «Стоимость 1 операции», а затем заполнить столбец «Стоимость операций за месяц». Путем сложения значений в последнем столбце можно получить стоимость всего процесса. При этом нужно учитывать, что подобный расчет может иметь большие погрешности.

- Анализирование стоимости процесса. Когда цена каждой операции будет наглядно отображена в таблице, у руководства обычно появляется желание ее удешевить. Сделать это можно с помощью полного исключения данной операции из процесса (нужно проанализировать, насколько она необходима для получения результата), использования более дешевых ресурсов или менее квалифицированных кадров, ускорения выполнения операций, упрощения рабочего процесса.

- Анализирование нагрузки на работников. Для этого учитываются не только операции данного процесса, но и все остальные функции сотрудников. Расчеты помогают понять, насколько та или иная операция трудозатратная, а также распределить нагрузку равномерно между участниками.

Внедрение бизнес процессов

Внедряемый процесс может быть как новым, так и уже существующим, но в обновленном виде. В любой ситуации эта процедура происходит поэтапно:

- Знакомство персонала с новой системой, чтобы они могли ориентироватся не результат.

- Презентация преимуществ, выгоды и эффективности использования системы.

- Тестовый запуск программы на одном сотруднике или в одном отделе.

- Проведение обучения других сотрудников при положительных результатах тестирования.

- Полноценный запуск процесса.

- Управление процессом, осуществление контроля над работой персонала и соблюдением алгоритмов новой системы. Этим занимается руководитель или специальный менеджер.

Еще на этапе внедрения нужно, чтобы каждый сотрудник работал по новой схеме.

Оптимизация бизнес процессов

После того как бизнес процесс внедрен, его нужно будет оптимизировать для четкой и слаженной работы всех подразделений. Оптимизация производится 2 методами:

- «Здравый смысл», когда:

- удаляются дублирующиеся операции;

- исключается лишний контроль;

- автоматизируются часто повторяющиеся операции;

- равномерно распределяются ресурсы;

- корректируются все составляющие процесса: материалы, технологии и пр.;

- процесс максимально упрощается;

- все операции стандартизируются;

- назначается параллельное выполнение задач, процесс ускоряется;

- продолжительность операций и расходов на них сокращаются.

- «Бережливое производство», когда:

- минимизируются паузы в рабочем процессе (простой машин, согласование заказа и пр.);

- исключается производство излишков;

- нерациональные действия сотрудников сводятся к минимуму;

- сокращаются перемещения работников для сохранения времени;

- выпускаемая продукция страхуется на предмет появления возможных дефектов;

- обеспечивается достаточный объем ресурсов.

Оптимизация процесса происходит вскоре после его внедрения.

Автоматизация бизнес процессов

Чтобы оптимизировать внедренный процесс, часто требуется его автоматизация – использование специального ПО для ускорения, упрощения и облегчения выполнения задач.

Автоматизация помогает при:

- сборе информации;

- формировании отчетов;

- передаче информации между отделами;

- снижении расходов на ресурсы;

- оперативном информационном обмене между заказчиками и исполнителями;

- повышении эффективности рабочего процесса.

Для автоматизации используются различные программы (CRM с поддержкой звонков клиентам прямо из системы, ERP). Руководство делает выбор на основе поставленных задач.

Плюсы внедрения процессного управления

Управление процессами и их автоматизация имеет преимущества:

- непрерывное получение данных;

- оперативное выполнение однотипных операций;

- замена человека на компьютер, когда это возможно;

- повышение качества и скорости работы сотрудников;

- быстрый обмен данными между сотрудниками;

- высокая точность операций;

- параллельное выполнение нескольких задач;

- быстрое принятие решений по алгоритму;

- быстрое формирование документов и отчетов.

Реинжиниринг и постоянное совершенствование

Реинжиниринг – это кардинальная перестройка бизнес процессов.

У каждой организации своя специфика и свой порядок этой процедуры, но есть 5 основных шагов:

- Определение потребностей организации, выявление слабых мест.

- Формирование группы ответственных специалистов из своих или персональных привлеченных работников.

- Планирование основных процессов на основе проблем, потребностей клиентов, задач предприятия.

- Смена подхода для улучшения рабочего процесса.

- Подключение сотрудников к тестированию процессов и его полноценному запуску.

Реинжиниринг позволяет осуществлять качественное управление бизнес процессами на предприятии, оперативно решать проблемы по мере их поступления. Так, можно будет оптимизировать до 20% всех процессов в компании.

В ходе постоянного совершенствования происходит последовательная и одновременная проработка большого числа процессов. Такой подход характеризуется:

- непрерывными изменениями;

- постепенным внедрением новой системы;

- командной деятельностью;

- широким охватом всех отделов предприятия;

- минимизацией дефектов с работой на опережение.

Так можно будет осуществлять постоянное управление процессами без глобальных трансформаций.

Пример удачного анализа и оптимизации бизнес процессов

На предприятии по производству молочной продукции был проведен анализ управления процессами. В ходе него были выявлены проблемы:

- долгая доставка до прилавков магазинов, продукция доходила до потребителей несвежей, что изменило отношение покупателей к бренду;

- простой производственного цеха из-за задержек поставки молока.

После этого были сформулированы задачи:

- Уменьшить срок доставки товара до 5 ч.

- Обеспечить своевременную доставку молока в цеха.

Оптимизация процесса позволила предпринять меры:

- Сменить поставщика молока.

- Приобрести дополнительные автомобили для оперативной отправки продукции и нанять водителей.

Ошибки при внедрении систем управления

При внедрении системы управления следует учитывать возможные ошибки:

- Неправильная формулировка цели и задач.

- Отсутствие согласованности между подразделениями.

- Иррациональные желания, не соответствующие возможностям.

- Чрезмерная детализация процесса.

- Описание всех операций и процессов на предприятии.

- Игнорирование общепринятых условных обозначений с использованием своих нотаций.

- Желание получить прибыль от каждого процесса.

- Формирование идеальной схемы процесса.

Ситуации, когда бизнес процессы нужно описывать

Обычно описание процессов требуется, когда компания только создается. Но иногда и длительно существующий бизнес нуждается в трансформации:

- Резкий рост объемов производства. В период развития возрастает нагрузка на предприятие, нанимаются новые сотрудники, расширяется ассортимент. При наличии описанных процессов все эти действия упорядочены и доступны для всех новых работников. Управление осуществляется более эффективно.

- Производство, требующее сложных, многоэтапных действий. Каждое из них должно быть четко описано.

- Открытие новых филиалов по франшизе. Без описания процессов это сделать нельзя, у партнеров должны быть четкие инструкции с полной детализацией рабочего процесса, чтобы применять его на практике.

- Оптимизация финансов, уменьшение расходов на выпуск товаров, выявление ненужных трат.

- Подготовка к дальнейшему развитию предприятия, его расширению.

Как бизнес процессы могут быть оптимизированы и усовершенствованы

Каждое успешное предприятие должно подстраиваться под меняющиеся экономические условия. По мере изменений спроса, климата, финансирования, открытия конкурентов важно вовремя корректировать рабочий процесс, оптимизировать управление бизнес процессами.

Оптимизация позволяет повысить эффективность деятельности компании и еще поднять на новую ступень систему управления. Она обеспечивает гибкость в изменчивой внешней и внутренней среде, а значит, предприятие всегда будет функционировать.

Если в процессе развития компании применяют прежние способы управления, со временем руководитель заметит, что они стали неэффективны. Это происходит, когда расширяется ассортимент продукции, меняется структура или объемы производства.

Помимо этого оптимизация требуется, когда нужно:

- улучшить уже существующую систему управления процессами;

- расширить производство;

- снизить производственную мощность;

- улучшить сервис;

- повысить качество товара;

- сократить штат без потери качества;

- повысить конкурентоспособность;

- повысить эффективность отдельных подразделений.

Где можно обучиться управлению бизнес процессами

Бизнес процессами занимается персональный бизнес-аналитик. Получить профильное образование можно различными способами:

- Непрофильные вузы с направлениями «Экономика», «Менеджмент».

- Профильные учебные заведения со специализацией «Предпринимательство».

- Курсы с государственной поддержкой, т.е. бесплатные для слушателей. В каждом регионе есть свои представительства.

- Курсы от «Сбера» и Google – лучший бесплатный вариант для получения образования по бизнесу в интернете. Бонусные уровни открываются после прохождения тестирования на сайте. А в блоге постоянно публикуются полезные статьи по теме.

- Платные онлайн-курсы от «Синергия», Skillbox.ru, «Нетологии» и пр. с получением официального сертификата по e mail.

Заключение

Успех деятельности предприятия, во многом, зависит от грамотного применения и управления бизнес процессами. При запуске новой организации или для решения текущих проблем нужно правильно описать процессы, внедрить их и обеспечить контроль над выполнением поставленных задач. Каждый процесс должен двать четкий ответ на поставленный вопрос.

Отзывы о бизнес процессах

«У меня небольшое мебельное производство. Сначала я стабильно получал прибыль, но потом случился кризис. Доходы становились все меньше и меньше. Самостоятельно обнаружить проблему не удавалось. После того как был приглашен персональный бизнес-аналитик и было организовано управление процессами, ситуация сразу изменилась. Так, были повышены цены на готовую продукцию, организована перестановка кадров (уволены низкоквалифицированные работники и наняты хорошие специалисты), расширен ассортимент, открыта новая точка продаж»

Александр, 40 лет (Санкт-Петербург)

«5 лет назад я открыл свое кафе. Расположение удачное, хорошая проходимость потенциальных клиентов, продуманное меню, но особой прибыли дело не приносило. Решил попробовать описание и внедрение бизнес процессов. Так, была максимально автоматизирована работа персонала. Все функции были внесены в компьютер, тщательно продумано рабочее место официантов, поваров, кассиров, сделан упор на качество и свежесть продуктов. Увеличилась скорость обслуживания клиентов, что позволило нам привлечь большое количество посетителей во время бизнес-ланчей, трансляции спортивных мероприятий и т.д. Прибыль вышла на новую ступень»

Алексей, 35 лет, (Уфа)

«Я всегда хотел открыть свой бизнес, но самостоятельно не решался это сделать, боялся рисков. Решением стала покупка франшизы логистической фирмы. Благодаря четкому описанию процессов, предоставленных головным офисом, открытие и запуск компании состоялся быстро и с минимальными финансовым издержками»

Сергей, 32 года, (Москва)

Полезные книги

- Свод знаний по управлению бизнес процессами. BPM CBOK 3.0

- Бизнес процессы. Инструменты совершенствования (Б. Андерсен)

- Управление бизнес процессами. Практическое руководство по реализации проектов (Д. Джестон, Й. Нелис)

- Учитесь видеть бизнес процессы. Построение карт потоков создания ценности (М.Ротер, Д.Шук)

Литература о принципах и идеологии бизнес-процессов:

- Критическая цепь (Э. Голдратт)

- Серия «Цель» (Э. Голдратт)

- Дао Тойота (Д. Лайкер)

- Организация как система. Принципы построения устойчивого бизнеса Эдварда Деминга (Г. Нив)

- Кайдзен. Ключ к успеху японских компаний (М. Имаи)

Книги про оптимизацию:

- Быстрее, лучше, дешевле: девять методов реинжиниринга бизнес процессов (М. Хаммер)

- Оптимизация бизнес процессов. Документирование, анализ, управление, оптимизация (Д. Харрингтон)

- Практическое руководство по реинжинирингу бизнес процессов (М. Робсон, Ф. Уллах)

- Реинжиниринг корпорации: манифест революции в бизнесе (М. Хаммер, Дж. Чампи)

- Руководство по улучшению бизнес процессов. Harvard Business School.

- Производство без потерь для рабочих. Институт комплексных стратегических исследований.

Книги о системном мышлении:

- Системность во всем. Универсальная технология повышения эффективности (С. Карпентер)

- Искусство системного мышления (Д. О. Коннор)

- Системное мышление. Как управлять хаосом и сложными процессами. Платформа для моделирования архитектуры бизнеса (Дж. Гараедаги)

- Ключевые показатели менеджмента (К. Уолш)

- Азбука системного мышления (Д. Медоуз)

Книги о применении процессов:

- Теория ограничений Голдратта. Системный подход к непрерывному совершенствованию (У. Детмер)

- Найти идею. Введение в ТРИЗ (Г. Альтшуллер)

- Бережливое производство + шесть сигм в сфере услуг (Майкл Джордж)

- Теория ограничений в действии (Э. Шрагенхайм)

- Действенное видение. Как обратить текущий объем продаж в чистую прибыль (Д. Кендалл)

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Корнеева А.В.

1

Корнеев Г.У.

1

1 ФГБОУ ВО «Калининградский государственный технический университет»