Ипотечное (комплексное) страхование включает в себя страхование жизни и утраты трудоспособности заемщика, страхование недвижимости от ущерба, а также страхование имущественных прав (титула собственности). При наступлении страхового случая страховая компания обязуется выплатить банку сумму средств в размере непогашенного клиентом остатка по ипотечному кредиту.

В 2008 году Высший арбитражный суд РФ признал незаконным требование банков об обязательном страховании жизни и здоровья заемщика при получении ипотечного кредита. После этого большинство банков начали дифференцировать ставки в зависимости от того, застрахован заемщик или нет. Ставки по ипотеке без личного страхования на 1—5 пунктов выше, чем по программам со страховкой. Стоимость годовой страховки, как правило, составляет около 1% от размера кредита, и зависит от возраста и состояния здоровья заемщика, а также от объекта недвижимости. Если клиент перестает оплачивать страховку, банк может потребовать немедленного погашения займа, либо повысить ставку по кредиту. Это право банка обычно предусмотрено в кредитном договоре.

Также весьма распространенным в практике ряда банков является дифференцирование ставок в зависимости от типа приобретаемой заемщиком страховки жизни и здоровья. Так, при отказе клиента от коллективного страхования ( минусом которого является отсутствие действия периода охлаждения, предусмотренного для индивидуального страхования), ряд банков устанавливают повышенные на 0,5-2 п. п. ставки, что увеличивает расходы заемщика на обслуживание кредита. В настоящее время Банк России занимается рассмотрением вопроса об утверждении периода охлаждения для коллективного страхования, но пока еще данный вопрос законодательно не урегулирован.

| 🔷 Срок оформления: | 3-5 минут |

| 🔷 Максимальная сумма выплат: | полная страховая сумма |

| 🔷 Остаток по кредиту: | от 0 до 20 млн. рублей |

| 🔷 Срок страхования: | от 1 года до окончания КД |

Покупка квартиры – одна из самых больших инвестиций человека в жизни. Чтобы получить низкие проценты по ипотеке в Сбербанке или другом банке России необходимо оформить страховой полис. Хорошая страховка ипотеки и жизни защитит заемщика от финансовых рисков при ущербе квартире, частному дому, потере трудоспособности или несчастном случае с летальным исходом.

Чтобы помочь найти подходящую страховую компанию, мы составили список лучший фирм по страхованию ипотечных займов в 2023 году. Стоимость недорогого полиса начинается от 2500 рублей в год. Сделайте расчет на онлайн калькуляторе и получите цену в зависимости от остатка долга, региона, материалов постройки и кредитора.

Выбрав правильного страхового агента с высоким рейтингом, можно быть спокойным при задержке с выплатами. Сравните условия в каждой организации, чтобы сделать правильный выбор. Оплаченный онлайн полис придет на электронную почту в течение 3 минут. Его можно отправить в Сбербанк на сайте Дом Клик.

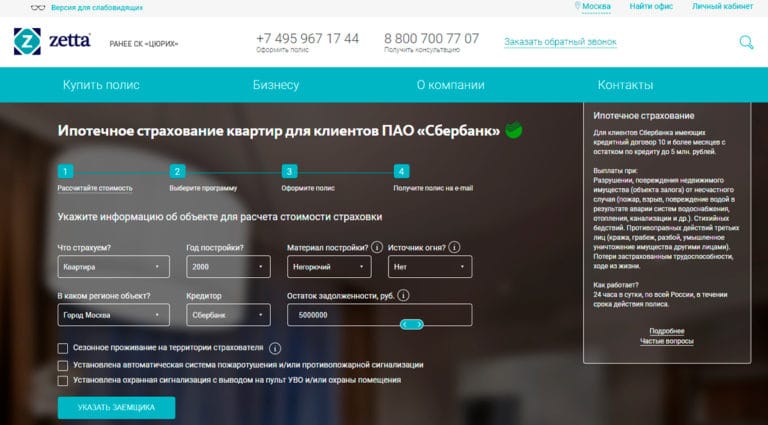

1. Zetta Страхование

Скидка 15%, промокод: IPOTEKA15

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

2. Ингосстрах

Компания Ингосстрах разрабатывает тарифы страхования совместно с банками, они полностью отвечают требованиям кредитной организации и надежно защитят заемщика от непредвиденных обстоятельств: пожар, стихийные бедствия, временная нетрудоспособность, потеря собственности.

Клиент может самостоятельно регулировать наполнение полиса и выбирать минимальные риски или комплексную программу. Ипотечное страхование в Ингосстрах с компенсацией от 100 000 до 10 000 000 рублей можно оформить от 150 рублей в год. Договор принимается большинством банков, а для клиентов ПАО «Сбербанк» страховая предлагает скидку в 15%.

В линейке страховой предусмотрен специальный тариф для программы «Военная ипотека» от 180 рублей за годовой полис. Продукт проверен и рекомендован к использованию Росвоенипотека. В страховой можно заключить многолетний договор ипотеки с ежегодными взносами. Это позволит сэкономить время на оформление нового полиса и не пропустить срок пролонгации. Хорошие отзывы и популярность компании на рынке позволили Ингосстрах занять второе место в ТОП-10 лучших страховок ипотеки.

3. АльфаСтрахование

Оформление ипотечного полиса в АльфаСтрахование — это прозрачный процесс, в котором клиент может проследить повышение стоимости и рассчитать страховой взнос в онлайн калькуляторе. Для этого нужно указать вид недвижимости, остаток долга, тип полиса и добавить дополнительные опции. Договор оформляется на год и защищает от ущерба недвижимости и нетрудоспособности заемщика.

Договор составляется на основании требований кредитной организации и полностью соответствует запрашиваемой форме. Страховка ипотеки обойдется от 400 рублей за год и будет зависеть от остатка задолженности и оценки рисков. Для клиентов Сбербанка страховая организация предлагает льготные условия страхования.

Компания работает над качественным обслуживанием клиентов. В любое время можно позвонить на горячую линию и получить грамотные ответы на вопросы и быстрое решение проблемы. При возникновении страхового случая агент оперативно рассматривает заявку и урегулирует убыток. Если хотите оформить полис в надежной компании, стоит обратиться в АльфаСтрахование.

4. Абсолют Страхование

Защитить ипотечную квартиру от утраты, повреждения, потери из-за прекращения права собственности получится с полисом в Абсолют Страхование. Компания аккредитована российскими банками и может принимать участие в программах с государственной поддержкой. Объектом страхования считается залоговая недвижимость и здоровье заемщика.

В компании гибкие тарифы ипотечного страхования, они учитывают тип имущества и дополнительные риски клиента. Для расчета стоимости полиса нужно оформить заявку на сайте, указав данные по недвижимости, кредитной организации и застройщику. Специалист обработает запрос и свяжется с вами любым удобным способом.

Перечень необходимых документов, бланки анкет и правила страхования выложены в открытом доступе. Их можно скачать на этапе формирования заявки и тщательно изучить условия договора. Абсолют Страхование работает круглосуточно, поэтому купить полис, сообщить о страховом случае и получить консультацию можно в любое время. Компания занимает 4 место в топе страховок ипотеки и считается одной из лучших.

5. Согласие

Страховая компания Согласие дает возможность оформить все виды ипотечного страхования: защита имущества, жизни и здоровья заемщика, титула и комплексный пакет, который включает дополнительные опции (потеря работы, невозврат кредита). Для того, чтобы оформить полис, стоит оставить заявку на обратную связь. Агент компании свяжется с клиентом и рассчитает стоимость договора.

Несмотря на то, что в обязательную страховку не входит защита на случай потери работы, большинство клиентов приобретают эту услугу. В этом случае страховая компания оплачивает кредит пока заемщик не устроится на новую работу. В страховой можно заключить договор на год или оформить многолетний полис, стоимость которого будет уменьшаться пропорционально сумме погашения.

Многие отзывы хвалят удаленное обслуживание компании, клиентам не нужно приезжать в офис и стоять в очередях. Оформить полис и заявить о страховом случае можно на сайте компании, кроме этого, Согласие оповещает о статусах рассмотрения заявки и оперативно принимает решения о выплатах.

6. РЕСО Гарантия

В РЕСО Гарантия можно недорого оформить страховку ипотеки, включая недвижимое имущество, защиту жизни и здоровья, а также утрату права собственности. Стоимость годового договора начинается от 160 рублей и зависит от рисков заемщика и остатка по кредиту. Компания сотрудничает с банками и аккуратно оформляет документы, согласно требованиям.

Для покупки полиса не требуется большой пакет документов. Заявления можно заполнить онлайн и передать агенту для оформления и расчета точной суммы, рассмотрение заявки и оформление пакета документов не занимает больше одного рабочего дня. Также в большинстве случаев ипотечного страхования. РЕСО не запрашивает медицинского освидетельствования.

В компании можно заключить договор на весь период кредитования. В таком случае агент будет ежегодно напоминать о пролонгации и пересчитывать стоимость полиса по остатку суммы погашения. Благодаря низким ценам, индивидуальному подходу и быстрой процедуре рассмотрения заявок, РЕСО Гарантия считается хорошей компаний для оформления страховки ипотеки по мнению клиентов.

7. ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

8. Росгосстрах

Компания Росгосстрах входит в десятку лучших для оформления страховки ипотеки за высокое качество обслуживания, индивидуальный расчет стоимости полиса и возможность оплаты в рассрочку. При досрочном погашении кредита страховая возвращает неиспользованную часть премии за не истекший срок действия договора.

Оформите ипотечное страхование в Росгосстрах и гарантируйте финансовую устойчивость в случае непредвиденных обстоятельств: потери трудоспособности, ущерб имуществу или утраты права собственности на недвижимость. В тарифной сетке можно подобрать индивидуальную комбинацию страхования или купить комплексную программу с максимальным покрытием рисков.

Подберите удобный офис на сайте компании и обратитесь за получением пакета документов. Агенты страховой быстро подбирают тариф и оформляют пакет документов в соответствии с требованиями банков. Многие клиенты отмечают, что Росгосстрах не затягивают с рассмотрением заявок и урегулируют убытки. Копания входит в рейтинг лучших и считается одной из самых надежных.

9. Сбербанк Страхование

Купите полис Сбербанк страхование на сайте компании и защитите недвижимость от пожара, природных явлений, ущерба третьими лицами. Договор начинает действовать с начала следующего дня за днем уплаты страховой премии. Информация автоматически передается в банк, заемщику не нужно предоставлять пакет документов и самостоятельно уведомлять кредитную организацию.

Страховая гарантирует защиту имущества и поможет сохранить семейный бюджет от непредвиденных расходов. Договор предполагает страховку конструктивных элементов квартиры или дома от пожара, взрыва газа, стихийных бедствий, затопления. Полис удобно пролонгировать, для этого нужно оплатить ежегодный тариф и полис автоматически активируется с момента окончания действия предыдущего договора.

Если произошел страховой случай, компания помогает составить заявку и проконсультирует по дальнейшим действиям. В любой момент можно связаться с сотрудником по номеру поддержки или обратиться за помощь через онлайн форму на сайте. Статус обращения отслеживается в личном кабинете клиента. Сбербанк страхование — это надежная компания с хорошим рейтингом и высокими оценками пользователей сайта.

В компании МАКС можно оформить договор ипотечного страхования, ее сотрудники готовы привезти пакет документов в банк на сделку купли продажи или оформить полис в любом отделении. По программе можно защитить квартиру, комнату, строение, частный дом, передаваемый в залог кредитной организации. Для страхования не требуется осмотр квартиры и медицинское освидетельствование.

В компании есть персональные менеджеры, которые помогают оформить документы, подобрать выгодный тариф и получить необходимую информацию по полису и получению компенсации. Заявка на заключение договора рассматривается не больше 1 рабочего дня. Застраховать ипотеку можно удаленно, а страховая самостоятельно уведомит банк об активации полиса.

Многие клиенты хвалят страховую за большой список аккредитованных банков, выгодные тарифы и снижение стоимости полиса по мере выплаты кредита. При досрочном погашении договор можно расторгнуть и получить неиспользованный остаток премии. Если хотите купить страховку на ипотеку по низкой цене, стоит обратиться в МАКС.

Цели страхования ипотеки, какая ипотечная страховка обязательна и почему, почему кредиты со страхованием жизни (добровольным) бывают выгодны, как максимально уменьшить страховые затраты на ипотеку

Оглавление

- Зачем нужна страховка ипотеки

- Какое страхование ипотеки обязательно

- Страховка ипотеки – как выгоднее

- Пример расчета страховки по ипотеке

- Где дешевле страхование ипотеки

- Как уменьшить стоимость комплексной ипотечной страховки

- Калькулятор ипотечного страхования

К одобренному ипотечному кредиту еще требуется приобрести страховку нескольких видов, иначе банк повысит процент. Расскажем, как правильно выбирать страхование ипотеки, чтобы сэкономить на выплатах более 50%. А также – кому в семье выгоднее брать ипотеку с позиции наименьших затрат по страховке.

Зачем нужна страховка ипотеки

Используя посредника – страховую компанию – ипотечный банк и заемщик покрывают возможные риски. Все просто: заемщик каждый месяц вносит страховой компании платежи, гарантирующие покрытие страховщиком долговых обязательств заемщика перед банком, если первый по объективным причинам утратит возможности дальнейшей оплаты кредита.

В непредсказуемости жизни страхование выступает платой за спокойствие самого заемщика, его родни и наследников. Ведь если получатель кредита внезапно скончается, бремя ипотечного долга перейдет не к его семье – к страховой компании. Или заемщик утратит дееспособность, но банк не начнет судиться с его близкими, ведь кредит закроет страховая компания.

Заметим, что беда может случиться и с ипотечной квартирой. Например, кредитованное жилье может сгореть. И тогда заемщику без страховки потребуется оплачивать сгоревший объект кредитования дальше, еще лет 10-15.

Ипотечный договор связывает заемщика с банком на годы, за которые случиться может разное. Поэтому незастрахованный клиент банку потенциально опасен – высок риск «зависания» кредита, что обернется для банка затратами денег и времени для судебного разбирательства.

Неудивительно, что кредитно-финансовая организация более заинтересована в заемщиках, страхующих себя и объект залога (ипотечное жилье). Банк всегда предоставляет пониженную ставку кредита клиентам, готовым застраховаться.

Какое страхование ипотеки обязательно

Законодательство устанавливает обязательность страхового полиса на объект залога по ипотечному кредиту, т.е. на приобретаемую квартиру или уже имеющуюся у заемщика, в одном – от чрезвычайных происшествий (ст.31 п.2 закона за №102-ФЗ «Об ипотеке»). Это страхование позволит заемщику внезапно не остаться без жилья и с кредитными выплатами лет на 10.

Заметим, что условия принятия страховщиком долговых обязательств заемщика на себя при возникновении страхового случая вносятся в договор индивидуально. Чаще всего при защите жилой недвижимости страховыми случаями указываются:

- стихийные бедствия (пожар, удар молнии и пр.);

- аварии на инженерных коммуникациях (взрыв бытового газа, подтопление и др.);

- противоправные действия третьих лиц, совершаемые с нарушением законодательства (хулиганство, вандализм, грабеж и др.).

Остальные виды страховки при ипотеке, как-то страхование утраты титула и страховка жизни со здоровьем получателя кредита – необязательные. Т.е. можно отказаться. Однако их оформление, напротив, может обернуться выгодой для клиента ипотечного банка (см. ниже).

Страховка ипотеки – как выгоднее

Отказываясь от добровольной ипотечной страховки, заемщик автоматически получит повышенную ставку кредита. Для «отказных» клиентов возрастом моложе 45 лет ставка подрастет на 0,5-2%, для лиц старше – на 2,5-3%. Поэтому не торопитесь отрицать добровольное страхование, воспользуйтесь ипотечным калькулятором и посчитайте затраты с полной страховкой и без нее, но с повышенным процентом.

Пример: 34-летний мужчина берет ипотеку на 3 млн. (взнос 15%) в Сбербанке под квартиру-вторичку, срок кредита 240 месяцев. Со страхованием жизни ставка 9,2%, ежемесячно ему потребуется платить 23 272 руб., за год – 279 264 руб.

Без страхования жизни ставка составит 10,2%. Ежемесячная выплата будет 24 947 руб., за год – 299 364 руб.

Однопроцентная переплата за первый год составит: 299 364 – 279 264 = 20 100 руб.

Страховка на год здоровья и жизни – 12 495 руб. (через ДомКлик).

Учитывая разницу в 7 605 руб. (20 100 – 12 495) выгоднее взять дополнительную страховку здоровья и жизни. Отметим, что каждый случай ипотеки требует отдельного расчета.

Где дешевле страховка ипотеки

Выясним в какой страховой компании дешевле застроховать ипотеку. Для этого рассмотрим тарифы ипотечной страховки, предлагаемые крупнейшими отечественными страховщиками по состоянию на август 2020-го. «Условный» заемщик: мужчина, описанный в примере выше, долг перед банком 2 550 000 руб. (без учета 15% первого взноса). Условный объект ипотеки: квартира-вторичка без обременений, средний этаж, многоэтажка 2011 года постройки, один совершеннолетний собственник по ДДУ.

Данные в таблице основаны на расчетах по ипотечным калькуляторам названных страховых компаний.

|

№ п/п |

страховая компания |

ВТБ24 полный пакет (жизнь+квартира+титул), руб. |

Сбербанк, полный пакет (жизнь+квартира), руб. |

| 1. | Ресо-Гарантия | 19 533 | 14 433 |

| 2. | Сбербанк-страхование | — | 18 232 |

| 3. | Либерти Страхование | 14 530 | нет аккредитации |

| 4. | СОГАЗ | 14 165 | 10 684 |

| 5. | Альфа Страхование | расчет невозможен*** | 9 639 |

| 6. | ВТБ-Страхование | расчет невозможен | 13 541 |

| 7. | ВСК | расчет невозможен | 14 407,5 |

| 8. | Zetta | расчет невозможен | 12 316 |

| 9. | Ингосстрах | 11 378,83 | 10 142,51 |

*** На момент подготовки материала онлайн-расчет страховки (калькулятор) для ВТБ24 у помеченных страховщиков отсутствовал. Причина отсутствие тарифных данных по некоторым известным страховым компаниям (к примеру, Ренессанс Страхование) – недоступность онлайн-калькуляции для них.

Обратите внимание: указанные тарифы достаточно общие. Полная детализация расценок в отношении определенного заемщика, объекта залога (ипотечной недвижимости), размера кредита и кредитующего вашу ипотеку банка выполняется страховыми агентами названных компаний.

До выбора страховой компании обязательно проверьте, аккредитована ли она вашим ипотечным банком. Иначе банк откажется учесть страховой полис и увеличит кредитную ставку.

Выбирая страхование жизни/здоровья важно изучить условия срабатывания страховки (онкология, травмы и т.д.). Исключение: кредитование в Сбербанке. Этот банк диктует аккредитованным страховым компаниям строгие условия по рискам и допустимым отказам в выплатах. Поэтому у страховщиков Сбербанка (аккредитованных) страховые условия будут практически одинаковы, а разница их полисов – лишь в цене.

Для заемщиков возрастом более 60 лет единственным вариантом страховой компании будет Ресо-Гарантия. Отметим, что годовая страховка составит свыше 50 тыс. руб.

Как уменьшить стоимость комплексной ипотечной страховки

Первое: приобретать жилье в новостройке. Застраховать жилье в недостроенной (не сданной) многоэтажке невозможно, поэтому не требуется. Во всяком случае, пока дом не сдадут (т.е. два-три года). Также не нужна страховка титула, поскольку право собственности на жилплощадь-новостройку будет оформлено впервые на покупателя.

За первые три года ипотеки на квартиру-первичку получится сэкономить более 50% оплаты страховки в сравнении со вторичкой.

Второе: оформление ипотеки на супругу. Страховые компании обращают внимание как на возраст, так и на пол клиентов – жизнь и здоровье женщины они страхуют практически на 40% дешевле, чем заемщика-мужчины.

Страховщик меньше рискует, предоставляя полис охраны жизни женщине – она испытывает меньше физических нагрузок, реже подвергает здоровье риску.

Третье: не иметь вредных привычек и экстремальных увлечений. При рассмотрении соискателя страхового полиса, агент страховщика анкетирует клиента, в т.ч. задавая вопросы об увлечениях и вредных привычках. В частности, частое употребление алкоголя или увлечение альпинизмом автоматически повышает стоимость страхования.

Безусловно, можно скрыть информацию об опасных для здоровья увлечениях от страховой компании при оформлении полиса, чтобы снизить страховые платежи. Однако если случится страховой случай, к примеру, заемщик умрет от алкогольного цирроза печени, то страховая компания откажется погашать ипотечный долг и выиграет суд.

Четвертое: цены у разных страховщиков отличаются на 15-20%. Только первый год ипотеки обязательно страхуется в компании, указанной ипотечным банком (иначе ставка повышается на 1%). Через год допустимо взять полис у более выгодного страховщика, имеющего аккредитацию у банка.

Пятое: страховаться на 3-5 лет. При намерении досрочного погашения ипотеки брать «долгую» страховку неудобно – ипотечный долг станет меньше, а страховые платежи выплачены по старому (большому) размеру кредитной задолженности. Для пересчета и частичного возврата денег придется побегать за справками, готовить заявление страховой компании. Возврат займет месяц-полтора.

Но страховщики предлагают хорошие скидки (15-20%) на полисы, оформленные единовременно на 3 года. Кроме того, приобретя полис страхования жизни и здоровья на пятилетний срок, заемщик получает право 13% налогового вычета (ст.219 п.1 пп.4 Налогового кодекса).

Для подбора дешевых вариантов ипотечной страховки обращайтесь к нашим риэлторам специализирующимся на ипотечном страховании.

Калькулятор

Ниже представлен калькулятор страхования по ипотеке от Ингосстрах.

Вопрос-ответ (4)

Бадрутдин 16.06.2021

Здравствуйте. 2005 году стал в очередь на улучшения жилищных условии по программе молодая семья в г. Махачкала по очереди был 81. Где-то 2009 — 2010 года мне позвонили пригласили мол выбрать себе квартиру в таком то строящемся доме по такому то адресу. Из за отсутствия денег для первого взноса 30 %, я написал заявления мол перенести меня на следующий год. По сей день нет не каких звонков и писем с этой канторы молодая семья. У меня сегодня 4 детей и живу в тесненых условиях с родителями. Вопрос положено ли мне сегодня квартира мне уже 41,а жене 35 лет. Как быть в таком случае???

Ответы:

Личный Агент  17.06.2021 16:36

17.06.2021 16:36

Звонков и писем не стоит ожидать. Вы должны лично поинтересоваться ситуацией в Администрации, движется ли очередь по программе Молод Семья, вашим положением в очереди, все ли документы по вашей семье имеются.

Александр 06.03.2021

Стоимость страхования жизни для ипотеки в Сбере.

Ответы:

Личный Агент 07.03.2021 11:54

Если вы заемщик, задайте вопрос своему инспектору. Стоимость зависит о возраста, параметров здоровья, профессиональных рисков,…

Елена 16.01.2021

Если купить страховку онлайн без подписи банки принимают ее ?в нашем городе нет вашей страховой компании

Ответы:

Личный Агент 16.01.2021 22:32

Не стоит оформлять полис без уточнения, какие страховые компании сертифицированы в Банке, тем более онлайн (насколько он имеет юрид силу при наступлении страхового случая?). Есть банки, у которых страхование В ПЕРВЫЙ ГОД ипотеки обязательно в «своей» страховой компании.

Елена 04.01.2021

Сколько стоит ипотечное страхование

Чтобы помочь молодым семьям быстрее приобрести отдельное жилье, была разработана государственная программа, по которой можно компенсировать часть стоимости недвижимости, взятой в ипотеку.

Рассмотрим, как может быть поделена квартире в ипотеке при разводе, происходящем по соглашению супругов или по судебному решению

Как выбрать лучшую ипотеку для вторичного жилья, документы на получение ипотечного кредита, какие квартиры вторичного рынка подходят для ипотеки, как проходит сделка покупки вторички в ипотеку

Несмотря на то, что до минимальных европейских ставок российскому государству и так далеко, так еще и в последнее время ставки по ипотечным займам резко выросли из-за роста ставки рефинансирования Центробанка. Как быть заемщикам? Есть варианты уменьшить кредитную нагрузку! Мы собрали советы как получить низкий процент и как быстрее выплатить ипотеку, а также ответили на ряд частых вопросов: можно ли платить ипотеку больше чем ежемесячный платеж, как снизить платеж по ипотеке, что выгоднее — сокращать срок или уменьшать платеж, как рассчитать платеж по ипотеке самостоятельно, когда лучше вносить досрочный платеж по ипотеке и др.

Нюансы покупки дома в ипотеку, требования банка к загородному дому, условия ипотеки на загородку в банках, как добиться ипотеки при неодобрении дома банком

Как можно обойтись без первоначального взноса, чем заменить первоначальную выплату по ипотеке, как найти деньги на первоначальный ипотечный взнос, зачем ипотечному банку первоначальная выплата.

Чем отличается созаемщик от поручителя, в каких случаях подключение созаемщика будет необходимо, должен ли созаемщик быть родственником, нужно ли созаемщику оплачивать ипотеку, каковы плюсы и минусы совместного ипотечного займа

Каковы условия сельской ипотеки с учетом последних изменений, в каких банках есть сельская ипотека, как получить ипотеку под строительство дома, какие документы требует ипотечный банк, нюансы страхования сельской ипотеки.

Одной из мер, направленных на повышение рождаемости и поддержку многодетных семей, является государственная помощь в приобретении жилплощади. С этой целью 3 июля 2019 года был принят закон №157-ФЗ, согласно которому семьи с тремя и более детьми получают возможность погасить часть ипотечного долга. Однако чтобы воспользоваться государственной поддержкой, необходимо соответствовать ряду условий.

Как получить ипотеку на нежилое помещение, нюансы нежилой ипотеки для физлиц, как получить коммерческую ипотеку, чем отличаются условия жилой и нежилой ипотеки

В-последнее время часто слышу от звонящих по объявлению о продаже квартиры в ответ на мой вопрос: «Как планируете приобретать квартиру — в ипотеку или за наличные?», ответ: «Конечно, в ипотеку, Банк ведь квартиру проверит.» Если и вы думаете также, то вы очень заблуждаетесь!!!

Рассмотрены условия, при которых банк-кредитор имеет право изымать недвижимость у заемщика, а также условия, не позволяющие этого сделать. Предложены решения проблем ипотечной квартиры

Рассмотрены вопросы прописки супруга (супруги), детей, близких и дальних родственников. Для кого возможна прописка в ипотечной недвижимости, как и зачем необходимо уведомлять банк о регистрации жильца

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Продажа жилья, состоящего в ипотечном залоге, вполне возможна. Существует четыре способа реализовать залоговую квартиру и покрыть долг перед банком-кредитором

Предусматривая осложнения граждан с ипотекой, Правительство РФ создало агентство реструктуризации жилищной ипотеки, призванное оказывать поддержку ипотечным заемщикам в определенных ситуациях. Рассмотрим, кто и на каких условиях может претендовать на государственную реструктуризацию ипотеки