Вопрос сравнительной эффективности крупных нефтяных компаний занимает не только нефтяников но, совершенно очевидно, и специалистов фондового рынка. Нижеследующий сравнительный анализ эффективности крупнейших российских компаний — «Роснефти» и «Лукойла» любезно предоставлен Дмитрием Бауковым, профессиональным инвестором и основателем проекта «Идеальный инвестор».

Если для вас и Лукойл и Роснефть — одинаковы с лица, и вы убеждены, что российские компании нефтегазового сектора — это кровопийцы на теле страны, то просто не читайте дальше эту статью.

Но если смотреть на оба нефтяных гиганта с точки зрения инвестора, то сразу видно, кто из компаний старается, а кто не очень.

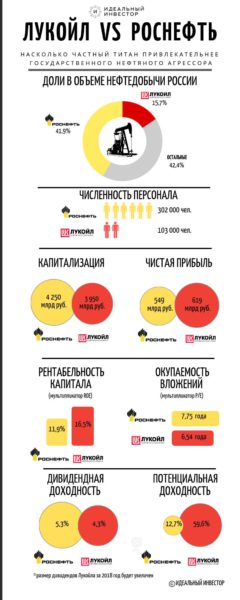

Роснефть обходится государству очень дорого, и имеет тенденцию обходиться еще дороже. Эта госкомпания, при уровне добычи нефти в 2018 году почти в три раза большем, чем у частного Лукойла, оценивается инвесторами всего лишь на 7% дороже. А чистую прибыль втрое меньший Лукойл генерирует на 13% большую. Не будем рассуждать, куда уходят деньги в Роснефти, это и так понятно.

Роснефть обходится государству очень дорого, и имеет тенденцию обходиться еще дороже. Эта госкомпания, при уровне добычи нефти в 2018 году почти в три раза большем, чем у частного Лукойла, оценивается инвесторами всего лишь на 7% дороже. А чистую прибыль втрое меньший Лукойл генерирует на 13% большую. Не будем рассуждать, куда уходят деньги в Роснефти, это и так понятно.

Рентабельность собственного капитала (ROE), показывающая эффективность собственных вложенных средств, у Лукойла составляет 16,5% против 11,9% у Роснефти. А окупаемость вложений (мультипликатор P/E) у Лукойла почти на 20% лучше.

Ну и, как следствие разительно отличаются показатели потенциальной доходности вложений в компании — жалкие 12,7% Роснефти против невероятных без малого 60% Лукойла.

И нелишним будет отметить, что стратегия Роснефти написана общими мазками, тогда как стратегия Лукойла выписана детально и учитывает ситуацию на нефтяном рынке. При этом отношение чистой прибыли к размеру вознаграждения членов правления у Роснефти наихудшее среди сопоставимых компаний: Роснефть — 49, Лукойл — 129, Газпром нефть — 193, Транснефть — 265. Выводы делайте сами.

Роснефть не разорится, компанию, добывающую более 40% российской нефти, обязательно спасет государство при любом развитии событий — что оно, собственно, и делает, регулярно рефинансируя долг по заложенным в Центробанке РФ ценным бумагам компании.

А нам остается надеяться, что в который раз возникающие слухи о продаже (читайте — захвату) Лукойла государственным конкурентом, так и останутся слухами. До настоящего момента бывшему заместителю главы Миннефтегазпрома СССР и нынешнему владельцу Лукойла Вагиту Алекперову удавалось отражать атаки недружелюбных «друзей президента». Пожелаем ему сил, терпения и долгих лет здравия.

Оригинал материала

Аналитика27 августа 2021 в 08:002 102

«Лукойл» VS «Роснефть» — какие акции выбрать?

Сходства и различия двух крупнейших российских производителей нефти

Рис. 1. Источник: логотипы компаний, авторская графика

Положение в отрасли

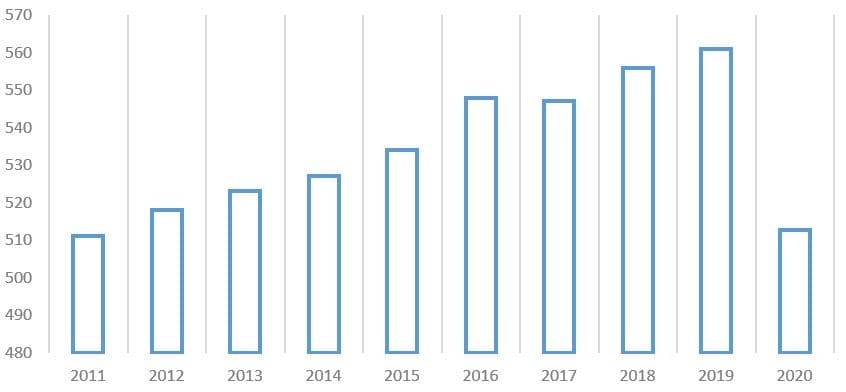

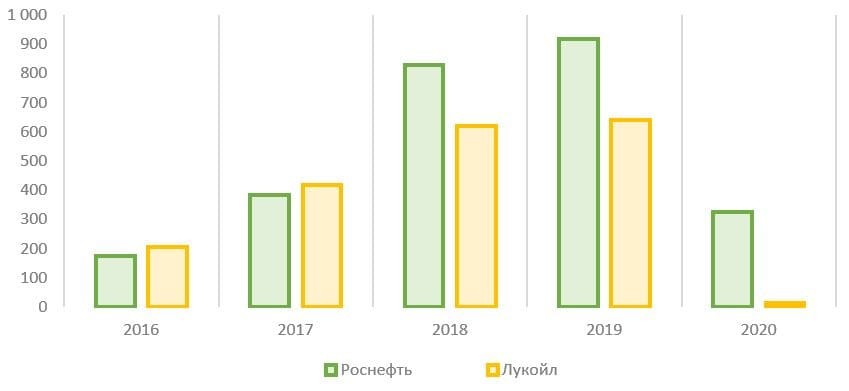

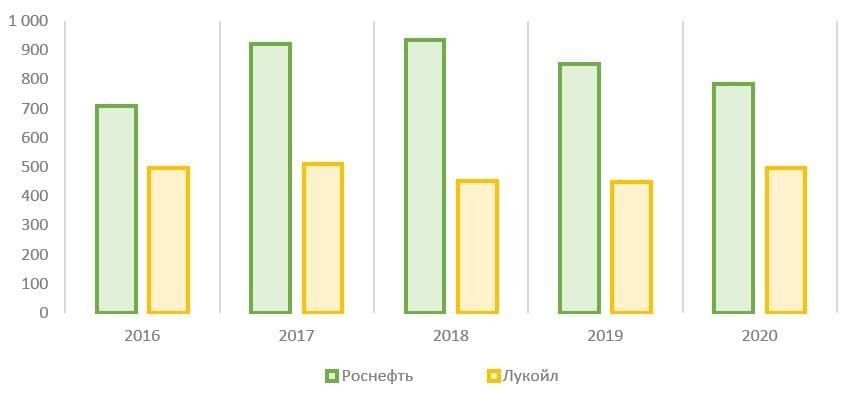

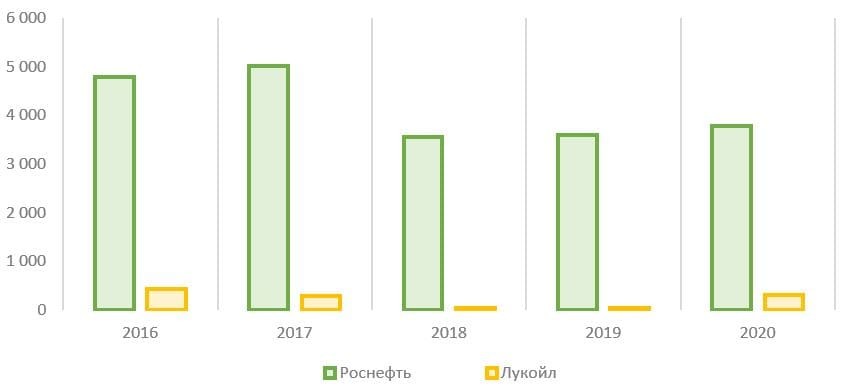

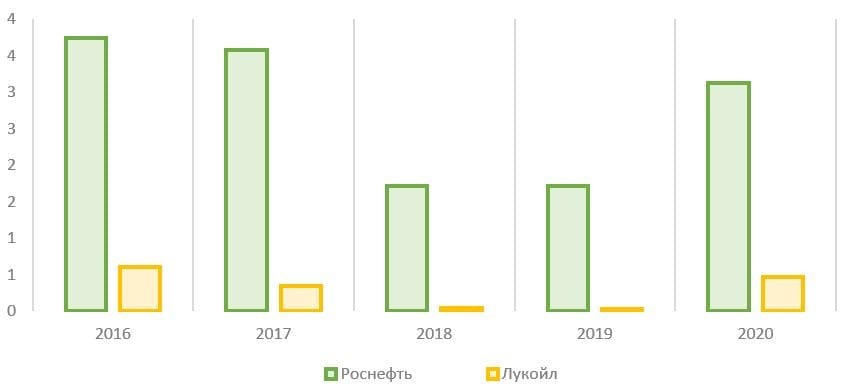

Рис. 2. Источник: финансовая отчётность ПАО «НК «Роснефть» за 2020 г.

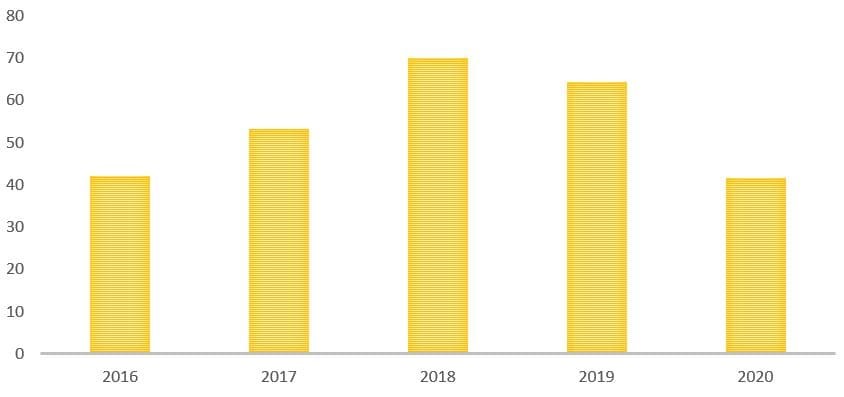

Рис. 3. Источник: финансовая отчётность ПАО «Лукойл» за 2020 г.

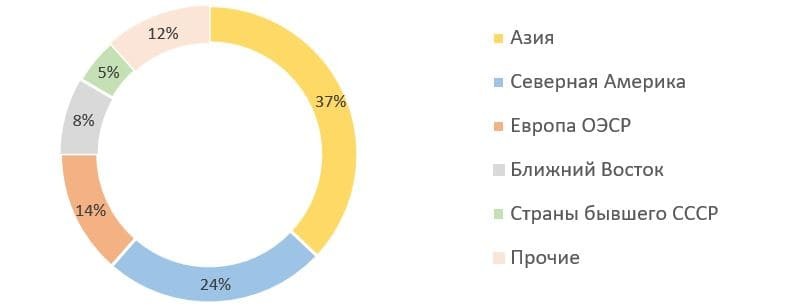

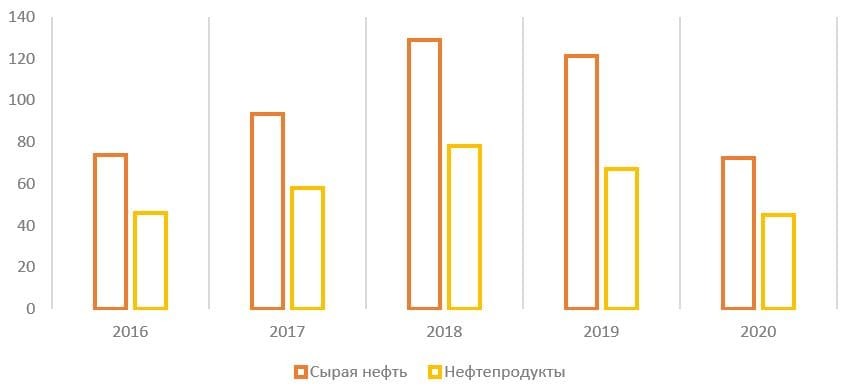

Рис. 4. Источник: данные Международного энергетического агентства (МЭА)

Рис. 5. Источник: данные Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ТЭК)

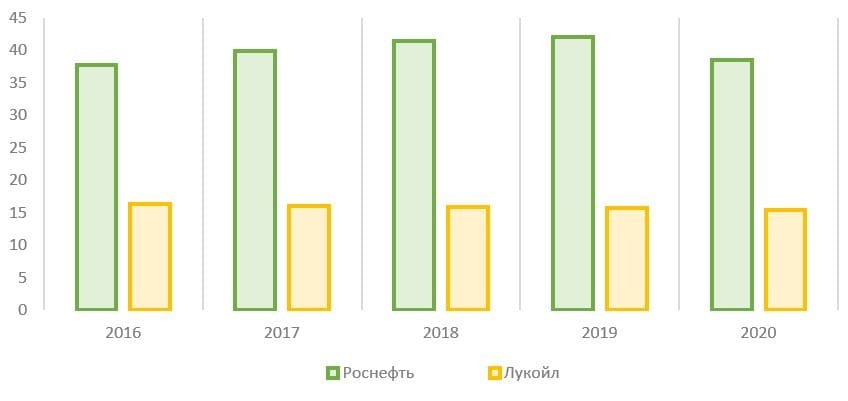

Рис. 6. Источник: данные Минфина

Рис. 7. Источник: данные ФТС

Рис. 8. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

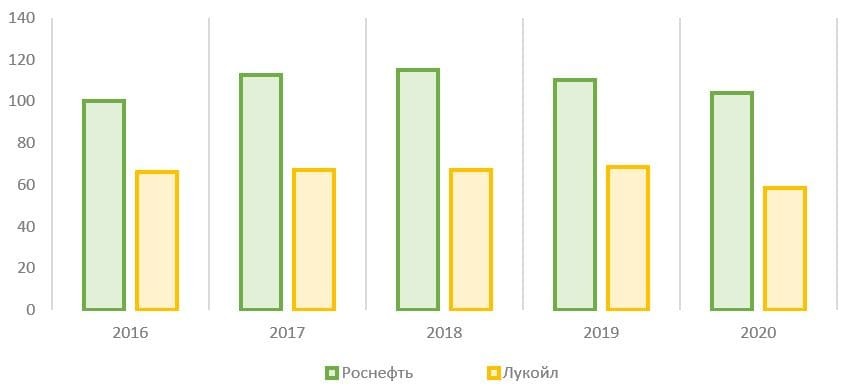

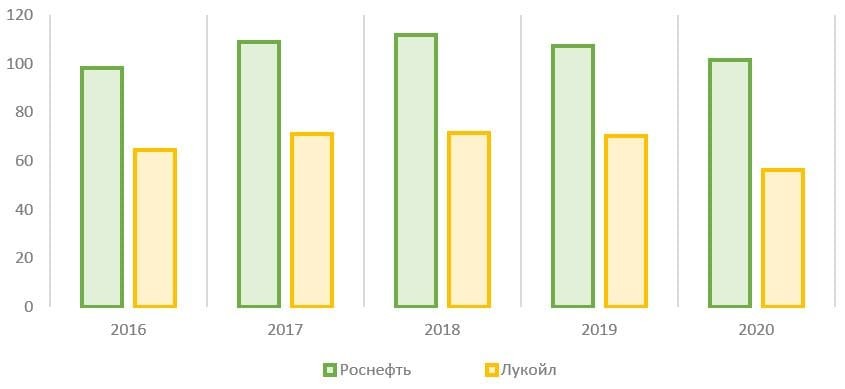

Сравнение операционных показателей

Бнэ – баррель нефтяного эквивалента. Единица измерения условного топлива, принятого для сравнения видов топлива. Примерно равен 158,9873 литра.

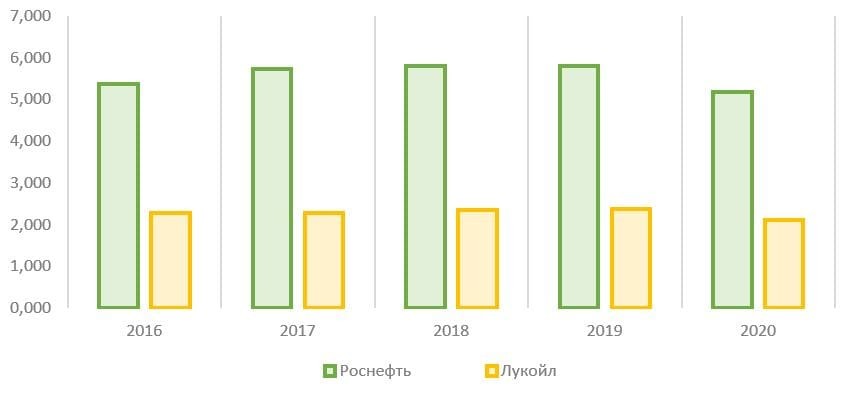

Рис. 9. Источник: операционные данные компаний

Рис. 10. Источник: операционные данные компаний

Рис. 11. Источник: операционные данные компаний

Рис. 12. Источник: операционные данные компаний

Рис. 13. Источник: операционные данные компаний

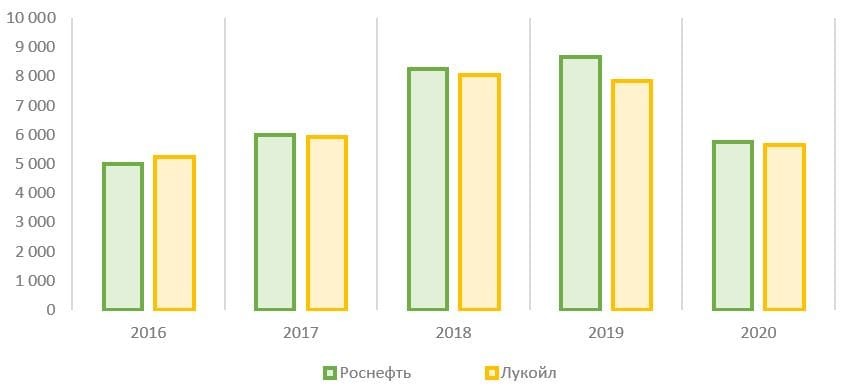

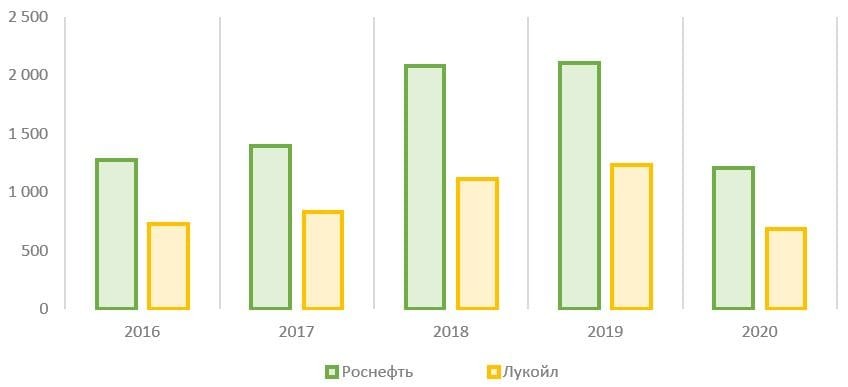

Сравнение финансовых показателей

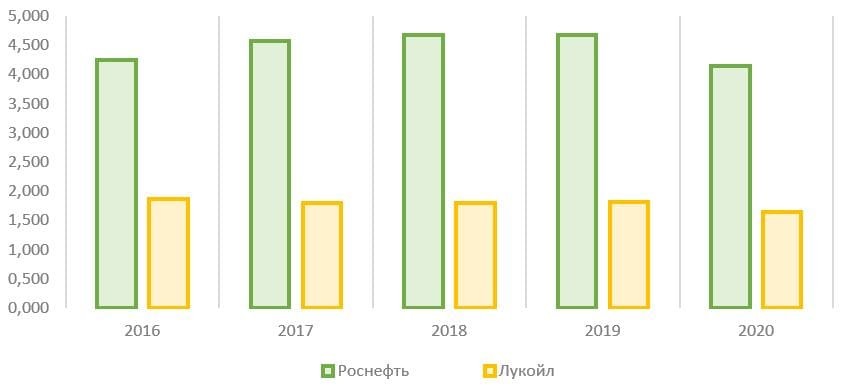

Рис. 14. Источник: финансовые показатели компаний

Рис. 15. Источник: финансовые показатели компаний

Рис. 16. Источник: финансовые показатели компаний

Рис. 17. Источник: финансовые показатели компаний

Рис. 18. Источник: финансовые показатели компаний

Рис. 19. Источник: финансовые показатели компаний

Дивиденды

Рис. 20. Источник: история дивидендных выплат ПАО «НК «Роснефть»

Рис. 21. Источник: история дивидендных выплат ПАО «Лукойл»

Капитализация и динамика котировок

Рис. 22. Источник: сайт Московской биржи

Рис. 23. Источник: сайт Московской биржи

Рис. 24. Источник: сайт Московской биржи

Слабые и сильные стороны компаний

Сравним акции компаний Лукойл и Роснефть. Обязательно выясним, какие риски существуют при инвестициях в каждую из компаний и в итоге выберем победителя. Также я вам расскажу своё личное мнение о том, какую компанию стоит выбрать и для каких целей. Устраивайтесь поудобней, вам предстоит легкое погружение в сложный мир финансов и инвестиций. Обещаю – будет интересно, от вас требуется только внимательность.

Признаюсь, это не статья, а сценарий для Youtube. Вот ссылка на видео — https://youtu.be/D-KQ0pIo72s

Но если вы предпочитаете читать, то текст я для вас также подготовил:

❗️Юрисдикция, она же «прописка»

Все сравнения, на сегодняшний день, я начинаю именно с юрисдикции, т.е. с того, где компания зарегистрирована. Сегодня от этого зависит слишком многое — начиная от возможности выплачивать дивиденды и заканчивая множеством других рисков, таких как делистинг или разделение бизнеса.

Итак, что Лукойл, что Роснефть – российские компании с российской юрисдикцией, дивиденды могут выплачивать и выплачивают!

✔️А значит по этому раунду сравнения мы засчитываем обеим компаниям по одному очку. 1:1

С основными акционерами Роснефти, кстати, происходит кое-что интересное. Абсолютно все иностранные акционеры и компании, с которыми были совместные проекты – объявили об отказе от дальнейшего сотрудничества и уходе из российского бизнеса. Но вот сделали это не все. Крупнейшая нефтяная компания Великобритании, British Petroleum – все еще не продала свою долю в компании. А составляет она, на минуточку, 19.8%. Ну да ладно, это уже игры больших денег и политики, а нас интересует другое.

Перед тем, как сказать могут ли эти компании и дальше радовать инвесторов дивидендами и главное КАКИМИ, логичным будет посмотреть на состояние дел. Учтите, что обе компании не публикуют отчетность, как и многие другие, после годового отчета за 2021г.

❗️Рассмотрим долговую нагрузку на тот момент, чтобы иметь так называемую «точку отсчета», от которой мы будем проводить анализ. Я буду стараться объяснять, что и какой мультипликатор означает и даже как его рассчитывать, а потом новичкам в инвестициях можно взять блокноты и записывать – редко когда встретишь такое в бесплатном доступе.

Начнём с Лукойла

Начнём с Лукойла

Debt ratio или его еще называют Liabilities to Assets(обязательства поделить на активы) – 0.34 (это при том, что хороший результат считается до 0.5, приемлемый до 0.6-0.7)

Debt to equity (долг поделить на собственный капитал) – 0.52 (хорошее значение до единицы, допустимым значением считается до двух)

Debt/EBITDA (долг поделить на прибыль до вычета налогов, процентных платежей и амортизации) – 0.41 (приемлемо до 2.0)

Net Debt/EBITDA (чистый долг(долги минус собственные средства) поделить на прибыль до вычета налогов, процентных платежей и амортизации) – отрицательный

👆🏻Отрицательное отношение чистого долга к EBITDA говорит нам о том, что у компании чистый долг – отрицательный, т.е. если выплатить текущие долги прямо сейчас, то еще останутся деньги. Отношение долга к собственному капиталу и активам находятся на очень хорошем уровне.

Посмотрим на долги Роснефти:

Debt Ratio – 0.61

Debt/Equity – 1.54

Debt/EBITDA – 1.95

Net Debt/EBITDA – 1.66

👆🏻Напомню, что с коэффициентами долга, чем меньше значение – тем лучше. В целом, мы видим, что Лукойл явно выигрывает у Роснефти по результатам этого сравнения. Тем не менее, у Роснефти показатели находятся в рамках приемлемых. Это не Сегежа, у которой просто немыслимая долговая нагрузка.

✔️Что-ж, в этом раунде засчитываем очко Лукойлу. Счет у нас 2 – 1.

❗️Поговорим о дивидендах. У Лукойла и Роснефти результаты второго полугодия 2022г в любом случае были хуже первого полугодия из-за крепкого рубля в этот период и рекордно низких цен на нефть, от которых еще нужно отнять дисконт на российскую нефть. Ведь Китай, Индия и остальные покупатели требовали существенную скидку. И сейчас требуют, учитывая введённый Европой потолок цен на российскую нефть.

Но чтобы понять, кто сильней пострадал и продолжает страдать в текущей ситуации, нужно вспомнить какой % от выручки занимали поставки западным странам. У Лукойла 50-60% экспорта занимали США и Европа. При том, что 95% от всей продажи нефти – это экспорт. Т.е. как минимум половину экспорта Лукойлу необходимо переориентировать на новые рынки. Это, в свою очередь, увеличивает дисконт и затраты на доставку. А вот у Роснефти же в этом плане дела идут получше. Дело в том, что Роснефть и так была более ориентирована на Азиатский рынок, а в третьем квартале 2022г доля азиатского направления в структуре реализации нефти в странах дальнего зарубежья достигла рекордных 77%. Тут можно обойтись и без комментариев – и так понятно, что правительство приложило руку и де-факто гос.компания обошла конкурентов в переориентации на восток. Другим же повезло меньше. Кроме того, у Лукойла серьезные трудности с ведением бизнеса в Европе, а активов у компании там достаточно. Некоторые уже пришлось продать, а другие находятся под очень высокими рисками. Поэтому, я считаю, что дивиденды Лукойла могут уменьшиться в ближайшей перспективе.

✔️Так что в этом раунде сравнения засчитываем очко Роснефти. Счет у нас 2-2.

❗️Теперь предлагаю сравнить рентабельность или КТО ЛУЧШЕ УМЕЕТ ДЕЛАТЬ ДЕНЬГИ?

Начнём с Лукойла

Начнём с Лукойла

ROE, рентабельность собственного капитала(чистая прибыль поделить на собственный капитал), составляет 17%

ROA, рентабельность активов(чистая прибыль поделить на активы), составляет 11%

ROS, рентабельность продаж(EBIT, прибыль до вычета налогов и процентов поделить на выручку), составляет 10,5%

Operating margin, операционная рентабельность(операционная прибыль поделить на выручку) составляет 10%

Net Margin, чистая рентабельность(чистая прибыль поделить на выручку) – 8%

Напоминаю, это результаты из отчета за 2021г. На сегодняшний день рентабельность однозначно хуже по тем причинам, которые мы с вами только обсуждали, когда сравнивали дивидендные выплаты. Напомню – как цена на нефть с дисконтом + дешевый доллар повлияли на рентабельность, так и необходимость переориентации на новые рынки, что вызывает рост логистических издержек.

Теперь глянем на Роснефть.

ROE – 15,6%

ROA – 6%

ROS – 15%

Operating Margin – 17%

Net Margin – 11,6%

А вот у Роснефти рентабельность вряд ли пострадала так же сильно, как у Лукойла. Опять же, и в Европу не переориентированный процент наверняка продолжает поступать по нефтепроводу.

✔️Без лишних слов в этом раунде побеждает Роснефть. Счет у нас уже 3-2.

Кстати, совсем забыл, полные отдельные обзоры этих двух компаний доступны по ссылкам в комментариях, как и обзоры многих других компаний, таких как Сбербанк, Новатэк, Алроса, Норникель, Полюс и так далее. Просто выбирайте интересующую.

❗️Итак, коллеги, мы подошли к самому важному моменту сравнения, а ДОРОГО ли стоят акции этих компаний и какая интересней в плане цены.

На мультипликаторы цены мы будем смотреть, используя прибыль за 2021г. и сегодняшнюю цену акций. Начнём также с Лукойла.

На мультипликаторы цены мы будем смотреть, используя прибыль за 2021г. и сегодняшнюю цену акций. Начнём также с Лукойла.

P/E, цену акций сегодня(капитализацию) поделить на прибыль – 3.51

P/B, капитализацию поделить на собственный капитал – 0.60

P/S, капитализацию поделить на выручку – 0.29

EV/EBITDA, соотношение реальной стоимости(капитализация+чистый долг) к прибыли до вычета налогов, процентов и амортизации – 1.86

P/FCF Price to Free Cash FLOW, капитализация поделить на свободный денежный поток, — 3.91

Сразу посмотрим на Роснефть

P/E – 4.11

P/B – 0.56

P/S – 0.41

EV/EBITDA – 3.22

P/FCF – 3.47

👆Не смотря на все трудности по типу крепкого рубля, дешевых цен на нефть во втором полугодии и даже переориентации на новые рынки – Лукойл публиковал отчеты по РСБУ, и на основании этих отчетов я грубо подсчитал, что чистая прибыль за 2022г получилась где-то на 24% более, чем в 2021г. – высокие цены первого полугодия сделали своё. С подробными расчетами можете ознакомиться в моих обзорах этих компаний.

Так что, мультипликаторы цены действительность не отражают. Но вот исходя из рассмотренных данных – можно сделать вывод, что Лукойл оценен дешевле, чем Роснефть. Хоть на это и есть свои причины, о которых мы с вами говорим уже на протяжении всего ролика – я засчитываю очко Лукойлу.

✔️И счет у нас уже 3-3

❗️Перед тем, как переходить к выводам – не мешало бы взглянуть на прогнозы по цене на нефть и вообще нефтяной отрасли.

Большинство аналитиков прогнозирует цену на нефть в 2023г либо в диапазоне 80-100$ за баррель, либо выше сотни. Речь об эталонной марке нефти – Brent.

Тем не менее, я бы хотел отметить, что добыча нефти у российских компаний снижается уже несколько лет подряд. И уже есть прогнозы о продолжении снижения.

📍Так, Новак спрогнозировал падение добычи нефти в России в 2023 году на 5-6%.

📍А BP прогнозирует сокращение добычи нефти в России до 2035 года. Официальные и неофициальные санкции в отношении импорта российской нефти, а также закрытие доступа к зарубежным технологиям и финансовым рынкам приведут к сокращению добычи сырья в России в период до 2035 года, пишет BP в Energy Outlook 2023. По мнению экспертов компании, из-за высоких темпов сокращения существующих операционных активов и свертывания новых перспективных проектов производство нефти в России снизится примерно с 12 млн баррелей в сутки в 2019 году до 7-9 млн б/с в 2035 году.

💡И не забываем, дорогие коллеги о повышенных налогах для сектора и о слухах о дальнейшем повышении. И, помимо этого, еще говорят о том, что для начисления налогов хотят привязать цену марки Urals к цене на Brent. Если это произойдёт – то налоговая нагрузка на нефтяные компании сильно возрастёт.

✔️Слухи-слухами, но даже из уже свершившегося можно сделать выводы, что сохранение высоких цен может лишь компенсировать сокращение объёмов добычи.

❗️Перейдём к выводам

Скажу предупреждаю, это не инвестиционная рекомендация, а лишь моё мнение.

✅Довольно трудно принять решение в такой ситуации. Еще год назад я бы легко сказал, что Лукойл гораздо лучше. И, возможно, через пару лет или даже раньше – я снова буду так думать. Но при существующих геополитических рисках – Роснефть выглядит более безопасно и привлекательно. Кстати, еще слух ходил последний месяц, что правительство принудит гос. компании платить более щедрые дивиденды для пополнения гос. бюджета, а Роснефть – это де факто Гос.компания, ведь её основной акционер Роснефтегаз – полностью принадлежит государству. Тем не менее, Лукойл и оценён дешевле. Я бы сказал так – всё зависит от горизонта инвестирования. Если есть желание набирать долгосрочные позиции – это Лукойл. Если нужна прибыль здесь и сейчас – Роснефть.

❤️Спасибо всем, кто дочитал до этого момента! Вы молодцы!

—-

Пожалуй, самая крупная база обзоров российских компаний доступна по ссылке — https://t.me/investassistance/1268

—-

Понравилось? Ставьте 👍и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

И буду рад, если напишете ваше мнение по компаниям! Держите ли акции?

Нефть сорта Brent накануне превысила $40 и самое время взглянуть на нефтяной сектор РФ через призму сравнительного анализа. Материал подготовил Иван Копейкин, БКС Брокер.

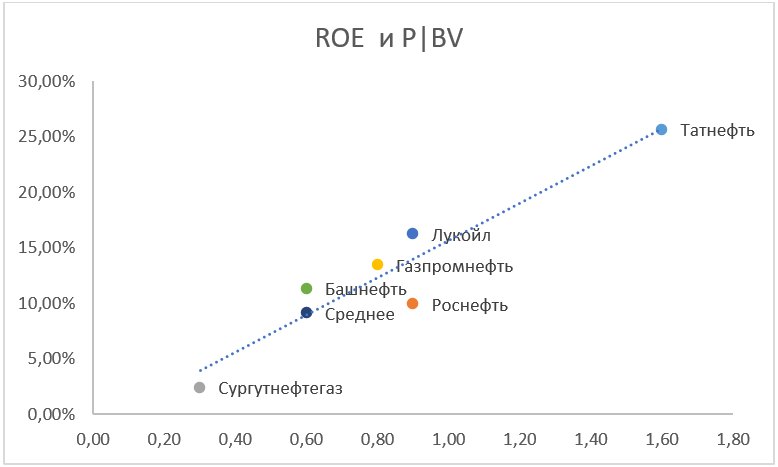

В таблице ниже собрано несколько важных показателей по компаниям сектора.

Оценка сравнительным методом будет проводить на основании анализа компаний-аналогов: Лукойл, Роснефть, Сургутнефтегаз, Газпром нефть, Татнефть, Башнефть.

Набор мультипликаторов: P/E, P/S, P/BV, EV/EBITDA, долг/EBITDA.

По первым трем мультипликаторам (P/E, P/S, P/BV) представленных аналогов видно, что Башнефть торгуется с дисконтом к своим коллегам по отраслевому сегменту. Можно предварительно сделать вывод, что рынок пока недооценивает возможности роста в акциях Башнефти и дает войти в бумагу по достаточно невысокой цене, с учетом возможного потенциала роста в акциях. Впрочем, по рентабельности собственного капитала она несколько уступает сразу нескольким своим коллегам по цеху.

Один из наиболее простых способов оценки компании при использовании сравнительной методики — усредненная линейная комбинация выбранных мультипликаторов, где каждый «искомый» мультипликатор оценивается как усреднение от данного мультипликатора по отраслевому сегменту, либо же по компаниям аналогам, которые выбраны для оценки.

Для составления линейной комбинации возьмем мультипликаторы P/E, EV/EBITDA, P/S. Эти коэффициенты войдут в регрессионное уравнение с весами по 0,33. Тогда итоговая формула расчета стоимости будет выглядеть следующим образом:

(К1 * EBITDA — NetDebt) * 0,33 + (K2 * E * 0,33) + (K3 * S * 0,33),

где K1, K2 и K3 — это усредненные значения соответствующих коэффициентов по компаниям аналогам.

В итоге предполагаемая капитализация Башнефти получится:

(3,75*166,7-96,5)*0,33+7,45*76,8*0,33+0,87*853,1*0,33 = 616,2 против 315,9 на текущий момент.

Таким образом, пользуясь методом сравнительной оценки, наиболее недооцененной оказались бумаги Башнефти, которые сейчас стоят практически в 2 раза меньше, чем по модели.

Впрочем, кроме сравнительного анализа рекомендуем обращать внимание и на сам бизнес той или иной компании. Компания может стоить дешево относительно аналогов, но это в свою очередь полностью отражает те риски, которые могут сказаться на ней в будущем.

При этом что касается самой нефти, то позитивом являются те ограничения по добыче которые осуществляются по сделке ОПЕК+, но, как мне кажется, рынки немного недооценивают фактор спроса. Даже те огромные денежные вливания и стимулы, которые сейчас осуществляются ведущими странами, на мой взгляд, не способны быстро вернуть спрос на уровни до COVID-19. Множество компаний уже обанкротились или в процессе банкротства, а людей без работы. При этом все еще возможна вторая волна пандемии, а также некоторое усугубление ситуации в мировой экономике за счет противостояния США и Китая. В целом, на мой взгляд, текущий оптимизм чрезмерен, также как и был чрезмерен пессимизм буквально полтора месяца назад.

Поэтому сейчас, я бы обращал внимание преимущественно на дивидендные истории, а не пытался делать ставку на ускорение роста. Лидерами в данной отрасли по дивидендам остаются Лукойл и Газпро мнефть. Иван Копейкин, БКС Брокер

Комментарий руководителя учебного центра БКС Виктора Романовского:

Посмотрим на бумаги с точки зрения технического анализа:

Лукойл

Цикл роста от годового минимума 3663 в конце мая вывел цены в диапазон серьезной коррекционной уровня 61,8% размера всей волны снижения от исторического максимума.

В окрестности достигнутой цели акции находятся вторую неделю, совершая низковолатильные движения в узком коридоре между сопротивлением 5548 и поддержкой 5166. Сценарий выхода наверх вряд ли приведет к существенному росту и, скорее всего, Лукойл не поднимется выше отметки 5600–5700, так как действуют сильные разворотные медвежьи сигналы, которые только усилятся на повышении. Пробой поддержки может инициировать ощутимое снижение в диапазон стагнации начала мая: 4700–5000.

Татнефть

Повышение второй половины марта сменилось развитием боковой тенденции в границах 629,5–455,5. К настоящему моменту цена пребывает примерно в середине указанного диапазона, поэтому актуально лишь рассматривать сценарии выхода наверх (пробой сопротивления) и вниз (пробой поддержки). Наверху есть цель, определяемая гэпом начала марта 653,1. Вариант движения вниз создаст предпосылки для тестирования годового минимума 372. При этом шансы по направлению выхода представляются равновероятными.

Роснефть

По Роснефти состоялась повышательная коррекция почти по варианту 61,8% еще в начале апреля, и с тех пор развивается боковик в границах: 386,95–293,5. На протяжении последних недель неоднократно предпринимались попытки тестирования верхней границы, поэтому имеет смысл рассмотреть сценарий пробоя уровня сопротивления. В этом случае актуализируются цели на закрытие разрывов, которые были образованы в процессе февральско-мартовского снижения: 391,05 и 420,95. Если пробой не удастся, продолжится стагнация в указанных выше границах.

Газпром нефть

Техническая картина похожа на Роснефть. Тоже боковик, тоже после коррекционного роста, только коррекция состоялась по варианту 50% от размера волны снижения, развивавшегося от исторического максимума.

Границы диапазона: 351,95 — верхняя, 296,2 — нижняя. В отличие от Роснефти попытки тестирования пока не предпринимаются, цена пребывает чуть выше середины означенного коридора. При этом наблюдается низкая волатильность и отсутствие каких-либо сигналов индикаторов. А значит никаких прогнозов по Газпром нефти пока нет и даже рассматривать сценарии выхода из диапазона сейчас не актуально.

Сургутнефтегаз

Рост от годового минимума корректирует волну снижения, развивавшегося от максимума 49,22. Коррекция прошла уже по варианту более, чем 61.8%. Тем не менее рост еще может быть продолжен, и ориентирами наверху служат незакрытые февральские гэпы в районе 43,27 и 47,5 рублей. Движение на закрытие разрывов допустимо, но менее вероятно, чем снижение, так как к настоящему моменту наблюдаются серьезные разворотные медвежьи сигналы.

Одним из ключевых фондовых ньюсмейкеров последних дней стала частная нефтяная компания «Лукойл», которая 29 января 2015 года обошла по капитализации государственную нефтяную компанию «Роснефть» с результатом 2,42 триллиона рублей против 2,4 триллиона рублей. Правда, 30 января этого года статус-кво восстановился: «Роснефть» стоила уже 2,44 триллиона рублей, а «Лукойл» — 2,41 триллиона рублей, но шума мимолетное фондовое лидерство «Лукойла» наделало немало.

Держа в уме сравнение фондовой биржи с игорным домом, принадлежащим великому Кейнсу, разберемся, по каким причинам «Роснефть» — крупнейшая публичная компания по доказанным запасам нефти с добычей в 2014 году, по данным ЦДУ ТЭК, в 190,9 миллиона тонн против 86,6 миллиона тонн у «Лукойла» — вдруг уступила конкуренту. Но прежде заглянем в отчетность двух российских нефтяных гигантов.

О более чем двукратном превышении нефтедобычи «Роснефтью» в 2014 году мы уже знаем. К окончанию 2013 года доказанные запасы углеводородов у «Роснефти» по классификации SEC — 33 миллиарда баррелей нефтяного эквивалента (н. э.), а по классификации PRMS — 41,8 миллиарда баррелей н. э. У «Лукойла» данный показатель в разы меньше — 17,4 миллиарда баррелей н. э.

В 2013 году инвестиции «Роснефти» в геологоразведку составили порядка 83 миллиарда рублей. «Лукойл» потратил больше — приблизительно 105 миллиарда рублей, но… за последние пять лет.

В активах «Роснефти» — девять НПЗ и четыре мини-НПЗ на территории России, а также четыре НПЗ в Германии, в активах «Лукойла» — четыре НПЗ и два мини-НПЗ на территории России, а также доли в НПЗ в пяти разных странах. Как видно, нефтеперерабатывающих мощностей у «Роснефти» не в пример больше, что подтверждается объемами нефтепереработки: в 2013 году результат «Роснефти» — 90,1 миллиона тонн, «Лукойла» — 66,3 миллиона тонн.

По данным за третий квартал 2014 года (в скобках — сведения за аналогичный период 2013 года) производительность труда в «Роснефти» — 809,5 тысячи рублей на человека (860,1 тысячи рублей), в «Лукойле» — 111,5 тысячи рублей на человека (122,1 тысячи рублей). Хотя за указанный период производительность труда в «Роснефти» уменьшилась на 5,9 процента (в «Лукойле» — на 8,7 процента), по данному показателю «Роснефть» опережает «Лукойл» в 7,3 раза.

Не секрет, что после поглощения ТНК-ВР долговая нагрузка «Роснефти» значительно увеличилась. Известно также, что чистый долг «Роснефти» на третий квартал 2014 года достигал 45 миллиардов долларов, а «Лукойла» — 10,2 миллиарда долларов. Но интересно, что по состоянию на 30 сентября 2014 года из 1685,6 миллиарда рублей долгосрочных обязательств 911,7 миллиарда рублей (54,1 процента) приходилось на авансы, полученные в рамках соглашений долгосрочных поставок нефти с крупнейшими мировыми нефтетрейдерами China National United Oil Corporation, Glencore, Vitol, Trafigura и Tonner S.A.R.L. По условиям контрактов «Роснефть» должна погасить предоплату исключительно путем поставки нефти, причем авансы не превышают 30 процентов от суммы контракта.

Так что долговая нагрузка у «Роснефти» не такая уж неподъемная, как ее представляют иные ангажированные аналитики. Впрочем, долги (как и дивидендная политика) никогда не имели существенного значения для биржевиков, подтверждением чему — низкая капитализация «Сургутнефтегаза», практически не имеющего долгов и располагающего свободными денежными средствами, оцениваемыми в 35 миллиардов долларов.

В чем же причины спекулятивного краткосрочного «чемпионства» «Лукойла»? Их несколько.

Во-первых, это существенное снижение нефтяных котировок, оказавшее негативное воздействие на ценные бумаги и других нефтяных компаний мира (в январе нефть марки Brent стоила ниже 50 долларов за баррель, хотя летом 2014 года цена была выше 100 долларов). Очевидно, однако, что цены на «черное золото» рано или поздно восстановятся, пусть и не на таких заоблачных высотах, как в середине нулевых, но, тем не менее, на весьма комфортных для нефтяного бизнеса значениях.

Во-вторых, «Роснефть» пока находится под гнетом двойных санкций: страновых (69,5 процента уставного капитала «Роснефти» опосредованно принадлежит государству) и секторальных, объявленных «персонально» против «Роснефти». Отсюда дисконтирование шельфовых проектов, совместных с западными партнерами — стратегическая реализация которых, впрочем, продолжается. Здесь же нужно сказать о том, что на днях агентство S&P во многом по политическим мотивам понизило кредитный рейтинг России до спекулятивного («мусорного»). Вслед за понижением национального рейтинга более низкие оценки присвоят и госкомпаниям, чем не замедлили воспользоваться фондовые спекулянты.

В-третьих, еще один повод для абсурдного «чемпионства» — изменение финансовой политики «Лукойла». По разным сведениям, в компании сокращаются инвестиционные программы, и готовится выплата рекордных дивидендов в долларовом эквиваленте, что может свидетельствовать о начале предпродажной подготовки. Фактически то же самое делали прежние собственники ТНК-BP, когда готовились к реализации актива. Очевидно, что рынок расценивает данное обстоятельство как еще один повод для заработка.

Рыночная капитализация — один из существенных, но далеко не самый важный показатель для любой публичной компании. Волатильность биржевых котировок давно превратилась в инструмент получения дохода что для «быков», что для «медведей», и не более того. Но еще важнее тот факт, что Россия и отдельные сектора нашей экономики находятся под существенными финансовыми и технологическими ограничениями, что затрудняет адекватную оценку реальной стоимости компаний. В таких условиях потенциальным инвесторам стоит отдавать предпочтение наиболее надежным активам, к которым в первую очередь относятся компании с преобладающей долей государства в акционерном капитале.

Сравним акции компаний Лукойл и Роснефть. Обязательно выясним, какие риски существуют при инвестициях в каждую из компаний и в итоге выберем победителя. Также я вам расскажу своё личное мнение о том, какую компанию стоит выбрать и для каких целей. Устраивайтесь поудобней, вам предстоит легкое погружение в сложный мир финансов и инвестиций. Обещаю – будет интересно, от вас требуется только внимательность.

Но если вы предпочитаете читать, то текст я для вас также подготовил:

❗Юрисдикция, она же «прописка»

Все сравнения, на сегодняшний день, я начинаю именно с юрисдикции, т.е. с того, где компания зарегистрирована. Сегодня от этого зависит слишком многое — начиная от возможности выплачивать дивиденды и заканчивая множеством других рисков, таких как делистинг или разделение бизнеса.

Итак, что Лукойл, что Роснефть – российские компании с российской юрисдикцией, дивиденды могут выплачивать и выплачивают!

✔А значит по этому раунду сравнения мы засчитываем обеим компаниям по одному очку. 1:1

С основными акционерами Роснефти, кстати, происходит кое-что интересное. Абсолютно все иностранные акционеры и компании, с которыми были совместные проекты – объявили об отказе от дальнейшего сотрудничества и уходе из российского бизнеса. Но вот сделали это не все. Крупнейшая нефтяная компания Великобритании, British Petroleum – все еще не продала свою долю в компании. А составляет она, на минуточку, 19.8%. Ну да ладно, это уже игры больших денег и политики, а нас интересует другое.

Перед тем, как сказать могут ли эти компании и дальше радовать инвесторов дивидендами и главное КАКИМИ, логичным будет посмотреть на состояние дел. Учтите, что обе компании не публикуют отчетность, как и многие другие, после годового отчета за 2021г.

❗Рассмотрим долговую нагрузку на тот момент, чтобы иметь так называемую «точку отсчета», от которой мы будем проводить анализ. Я буду стараться объяснять, что и какой мультипликатор означает и даже как его рассчитывать, а потом новичкам в инвестициях можно взять блокноты и записывать – редко когда встретишь такое в бесплатном доступе.

Начнём с Лукойла

Debt ratio или его еще называют Liabilities to Assets(обязательства поделить на активы) – 0.34 (это при том, что хороший результат считается до 0.5, приемлемый до 0.6-0.7)

Debt to equity (долг поделить на собственный капитал) – 0.52 (хорошее значение до единицы, допустимым значением считается до двух)

Debt/EBITDA (долг поделить на прибыль до вычета налогов, процентных платежей и амортизации) – 0.41 (приемлемо до 2.0)

Net Debt/EBITDA (чистый долг(долги минус собственные средства) поделить на прибыль до вычета налогов, процентных платежей и амортизации) – отрицательный

👆🏻Отрицательное отношение чистого долга к EBITDA говорит нам о том, что у компании чистый долг – отрицательный, т.е. если выплатить текущие долги прямо сейчас, то еще останутся деньги. Отношение долга к собственному капиталу и активам находятся на очень хорошем уровне.

Посмотрим на долги Роснефти:

Debt Ratio – 0.61

Debt/Equity – 1.54

Debt/EBITDA – 1.95

Net Debt/EBITDA – 1.66

👆🏻Напомню, что с коэффициентами долга, чем меньше значение – тем лучше. В целом, мы видим, что Лукойл явно выигрывает у Роснефти по результатам этого сравнения. Тем не менее, у Роснефти показатели находятся в рамках приемлемых. Это не Сегежа, у которой просто немыслимая долговая нагрузка.

✔Что-ж, в этом раунде засчитываем очко Лукойлу. Счет у нас 2 – 1.

❗Поговорим о дивидендах. У Лукойла и Роснефти результаты второго полугодия 2022г в любом случае были хуже первого полугодия из-за крепкого рубля в этот период и рекордно низких цен на нефть, от которых еще нужно отнять дисконт на российскую нефть. Ведь Китай, Индия и остальные покупатели требовали существенную скидку. И сейчас требуют, учитывая введённый Европой потолок цен на российскую нефть.

Но чтобы понять, кто сильней пострадал и продолжает страдать в текущей ситуации, нужно вспомнить какой % от выручки занимали поставки западным странам. У Лукойла 50-60% экспорта занимали США и Европа. При том, что 95% от всей продажи нефти – это экспорт. Т.е. как минимум половину экспорта Лукойлу необходимо переориентировать на новые рынки. Это, в свою очередь, увеличивает дисконт и затраты на доставку. А вот у Роснефти же в этом плане дела идут получше. Дело в том, что Роснефть и так была более ориентирована на Азиатский рынок, а в третьем квартале 2022г доля азиатского направления в структуре реализации нефти в странах дальнего зарубежья достигла рекордных 77%. Тут можно обойтись и без комментариев – и так понятно, что правительство приложило руку и де-факто гос.компания обошла конкурентов в переориентации на восток. Другим же повезло меньше. Кроме того, у Лукойла серьезные трудности с ведением бизнеса в Европе, а активов у компании там достаточно. Некоторые уже пришлось продать, а другие находятся под очень высокими рисками. Поэтому, я считаю, что дивиденды Лукойла могут уменьшиться в ближайшей перспективе.

✔Так что в этом раунде сравнения засчитываем очко Роснефти. Счет у нас 2-2.

❗Теперь предлагаю сравнить рентабельность или КТО ЛУЧШЕ УМЕЕТ ДЕЛАТЬ ДЕНЬГИ?

Начнём с Лукойла

ROE, рентабельность собственного капитала(чистая прибыль поделить на собственный капитал), составляет 17%

ROA, рентабельность активов(чистая прибыль поделить на активы), составляет 11%

ROS, рентабельность продаж(EBIT, прибыль до вычета налогов и процентов поделить на выручку), составляет 10,5%

Operating margin, операционная рентабельность(операционная прибыль поделить на выручку) составляет 10%

Net Margin, чистая рентабельность(чистая прибыль поделить на выручку) – 8%

Напоминаю, это результаты из отчета за 2021г. На сегодняшний день рентабельность однозначно хуже по тем причинам, которые мы с вами только обсуждали, когда сравнивали дивидендные выплаты. Напомню – как цена на нефть с дисконтом + дешевый доллар повлияли на рентабельность, так и необходимость переориентации на новые рынки, что вызывает рост логистических издержек.

Теперь глянем на Роснефть.

ROE – 15,6%

ROA – 6%

ROS – 15%

Operating Margin – 17%

Net Margin – 11,6%

А вот у Роснефти рентабельность вряд ли пострадала так же сильно, как у Лукойла. Опять же, и в Европу не переориентированный процент наверняка продолжает поступать по нефтепроводу.

✔Без лишних слов в этом раунде побеждает Роснефть. Счет у нас уже 3-2.

Кстати, совсем забыл, полные отдельные обзоры этих двух компаний доступны по ссылкам в комментариях, как и обзоры многих других компаний, таких как Сбербанк, Новатэк, Алроса, Норникель, Полюс и так далее. Просто выбирайте интересующую.

❗Итак, коллеги, мы подошли к самому важному моменту сравнения, а ДОРОГО ли стоят акции этих компаний и какая интересней в плане цены.

На мультипликаторы цены мы будем смотреть, используя прибыль за 2021г. и сегодняшнюю цену акций. Начнём также с Лукойла.

P/E, цену акций сегодня(капитализацию) поделить на прибыль – 3.51

P/B, капитализацию поделить на собственный капитал – 0.60

P/S, капитализацию поделить на выручку – 0.29

EV/EBITDA, соотношение реальной стоимости(капитализация+чистый долг) к прибыли до вычета налогов, процентов и амортизации – 1.86

P/FCF Price to Free Cash FLOW, капитализация поделить на свободный денежный поток, — 3.91

Сразу посмотрим на Роснефть

P/E – 4.11

P/B – 0.56

P/S – 0.41

EV/EBITDA – 3.22

P/FCF – 3.47

👆Не смотря на все трудности по типу крепкого рубля, дешевых цен на нефть во втором полугодии и даже переориентации на новые рынки – Лукойл публиковал отчеты по РСБУ, и на основании этих отчетов я грубо подсчитал, что чистая прибыль за 2022г получилась где-то на 24% более, чем в 2021г. – высокие цены первого полугодия сделали своё. С подробными расчетами можете ознакомиться в моих обзорах этих компаний.

Так что, мультипликаторы цены действительность не отражают. Но вот исходя из рассмотренных данных – можно сделать вывод, что Лукойл оценен дешевле, чем Роснефть. Хоть на это и есть свои причины, о которых мы с вами говорим уже на протяжении всего ролика – я засчитываю очко Лукойлу.

✔И счет у нас уже 3-3

❗Перед тем, как переходить к выводам – не мешало бы взглянуть на прогнозы по цене на нефть и вообще нефтяной отрасли.

Большинство аналитиков прогнозирует цену на нефть в 2023г либо в диапазоне 80-100$ за баррель, либо выше сотни. Речь об эталонной марке нефти – Brent.

Тем не менее, я бы хотел отметить, что добыча нефти у российских компаний снижается уже несколько лет подряд. И уже есть прогнозы о продолжении снижения.

📍Так, Новак спрогнозировал падение добычи нефти в России в 2023 году на 5-6%.

📍А BP прогнозирует сокращение добычи нефти в России до 2035 года. Официальные и неофициальные санкции в отношении импорта российской нефти, а также закрытие доступа к зарубежным технологиям и финансовым рынкам приведут к сокращению добычи сырья в России в период до 2035 года, пишет BP в Energy Outlook 2023. По мнению экспертов компании, из-за высоких темпов сокращения существующих операционных активов и свертывания новых перспективных проектов производство нефти в России снизится примерно с 12 млн баррелей в сутки в 2019 году до 7-9 млн б/с в 2035 году.

💡И не забываем, дорогие коллеги о повышенных налогах для сектора и о слухах о дальнейшем повышении. И, помимо этого, еще говорят о том, что для начисления налогов хотят привязать цену марки Urals к цене на Brent. Если это произойдёт – то налоговая нагрузка на нефтяные компании сильно возрастёт.

✔Слухи-слухами, но даже из уже свершившегося можно сделать выводы, что сохранение высоких цен может лишь компенсировать сокращение объёмов добычи.

❗Перейдём к выводам

Скажу предупреждаю, это не инвестиционная рекомендация, а лишь моё мнение.

✅Довольно трудно принять решение в такой ситуации. Еще год назад я бы легко сказал, что Лукойл гораздо лучше. И, возможно, через пару лет или даже раньше – я снова буду так думать. Но при существующих геополитических рисках – Роснефть выглядит более безопасно и привлекательно. Кстати, еще слух ходил последний месяц, что правительство принудит гос. компании платить более щедрые дивиденды для пополнения гос. бюджета, а Роснефть – это де факто Гос.компания, ведь её основной акционер Роснефтегаз – полностью принадлежит государству. Тем не менее, Лукойл и оценён дешевле. Я бы сказал так – всё зависит от горизонта инвестирования. Если есть желание набирать долгосрочные позиции – это Лукойл. Если нужна прибыль здесь и сейчас – Роснефть.

❤Спасибо всем, кто дочитал до этого момента! Вы молодцы!

—-

—-

Понравилось? Ставьте 👍и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

И буду рад, если напишете ваше мнение по компаниям! Держите ли акции?