В этой статье разберемся, что такое рентабельность продаж простыми словами, и как отстройка бизнес-процессов может повлиять на эти показатели.

Расчет рентабельности продаж производится с целью выяснить эффективность основных бизнес-показателей и корректность их соотношения в предоставляемых отчетах.

Рентабельность продаж ‒ коэффициент, демонстрирующий объемы доходов компании, получаемых за отдельно реализованную единицу товара или конкретную услугу. Коэффициент рентабельности продаж ‒ это отношение чистого дохода предприятия к непосредственному обороту. На Западе данный параметр известен как ROS-рентабельность. Дословно на английском — Return on Sales. Говоря о показателях рентабельности продаж, следует учитывать базовую формулу: отношение чистой прибыли ко всей сумме выручки предприятия.

Базовые тактики расчета

Как определяется рентабельность продаж? Общепризнанно существует 3 метода:

-

Для услуг и товаров. В этом случае необходимо учесть использованные на запуск проекта финансы и полученных от этих затрат доход. Такого рода анализ будет актуален как для отдельных категорий и групп товаров, так и для анализа деятельности всего предприятия в целом. В данном случае рентабельность продаж рассчитывается как соотношение операционной прибыли и объемов чистых продаж.

-

Для предприятий. В данном случае необходимо провести оценку, демонстрирующую окупаемость предприятия в целом.

-

Для активов. В этих случаях первоочередно важно понять степень эффективности применения тех или иных ресурсов, например, дополнительных инвестиций.

Какой показатель рентабельности считается хорошим?

-

показатель 5 % и менее считается невысокой рентабельностью. Это свидетельствует о больших расходах и необходимости принятия мер по их минимизации.

-

5-20 % считается средним значением, демонстрирующим эффективность и стабильность функционирования предприятия.

-

20-30 % — высокий показатель. Рентабельность 30 процентов это хорошо или плохо? Это прекрасно. Речь идет не просто об окупаемости, но и об успешной аккумуляции прибыли.

-

30 % и более относятся к сверхрентабельности. Крайне редкое явление, предполагающее скромные расходы параллельно с бешеным ростом прибыли.

Итак, рентабельность продаж – наглядный показатель успеха предприятия. Он определяет, насколько компании удается извлекать прибыль из своей деятельности. Этот коэффициент дает осознание характера продажи продукции и определение уровня эффективности работы при различных сценариях, включая как положительные, так и негативные. Это помогает подбирать оптимальные меры управления компанией. Вместе с тем данный показатель важен в ходе финансового моделирования предприятия. Чтобы увидеть реальное положение вещей, инвесторы анализируют бизнес, в первую очередь оценивая именно этот коэффициент. И лишь впоследствии анализу подлежат иные данные.

Высокий коэффициент и рост рентабельности продаж означает, что предприятие успешно контролирует свои расходы, либо реализует товары и услуги существенно выше себестоимости. Стабильный рост этого показателя – явление, которое свидетельствует об эффективной тактике управления компанией, малом объеме производственных издержек, наличии и применении мощной ценовой тактики.

Низкая рентабельность продаж показывает, что предприятие не отслеживает эффективность распределения расходов или плохо проработало стратегию ценообразования. Это говорит о неэффективности избранной методики управления либо повышенном уровне производственных издержек, и требует оперативного принятия мер по оптимизации бизнес-процессов.

Помимо того, что оценка уровня рентабельности продаж производится инвесторами с целью понимания уровня прибыльности той или иной компании, данная методика используется для оценки потенциала стартапа. Фигурирует данный коэффициент и в квартальных отчетах, в документах для выдачи кредитов, в процессе предварительной оценки предприятия в ходе первичного размещения или IPO.

Обозначенный показатель не всегда говорит о высоких оборотах. Допустим, в сегменте розничной торговли оборот товаров обычно достаточно высок, тем не менее эти объемы компенсируют малые показатели прибыльности. Аналогично дела обстоят и с ювелирными изделиями – при условии даже единичных продаж прибыль сполна возмещает малые объемы реализации.

Как вычислить рентабельность продаж?

Для этого можно использовать специальную формулу:

Рентабельность (значение) = (чистая прибыль/выручка) * 100%

1 ПРИМЕР. Допустим, Анна продает на маркетплейсы садовый инвентарь. Она реализовала товар общей суммой на 4,5 млн руб. Приобретение, упаковка и процесс доставки до клиента обходятся Анне в 3,6 млн руб. В результате чистый доход Анны составляет 0,9 млн рублей (вычитаем из 4,5 млн 3,6 млн). Теперь предстоит выполнить расчет рентабельности продаж. Это выглядит так:

(900 000/4 500 000) * 100% = 20%

2 ПРИМЕР. А вот еще один образец, как посчитать рентабельность продаж в процентах. Мастер маникюра заработала 56 000 руб. за месяц работы. После ряда расходов, включая погашение задолженностей по счетам и налогам, у нее осталось 7 000 руб. Эта цифра – чистая прибыль. Рентабельность продаж определяется как результат следующего расчета:

(7 000 / 56 000) * 100% = 12,5%

3 ПРИМЕР. В прошлом году предприниматель Иван продал в своем магазине «Все для рыбалки» товаров на 6,5 млн руб. Учитывая сопутствующие затраты, чистая прибыль составила 2 млн. В нынешнем году интерес к товарам для рыбалки получился не таким ажиотажным, и Иван реализовал товары на 4,7 млн, а чистая прибыль составила 1,4 млн. Коэффициент рентабельности за это время ощутимо изменился.

P1= (2 000 000 / 6 500 000) * 100% = ориентировочно 30,7%

P2= (1 400 000 / 4 700 000) * 100% = ориентировочно 25,5%

Для уточнения разницы следует отнять от цифр текущего года цифры прошлого года:

Р2 – Р1 = 25,5% — 30,7% = -5,2%

Следовательно, рентабельность объема продаж для рыболовного магазина Ивана в текущем году сократилась на 5,2 %.

От чего зависит рентабельность продаж?

Проще отметить показатели, которые точно не влияют на нормы рентабельности продаж. Это тип предприятия и его размеры, маркетинговый план, общая экономическая ситуация в стране и мире, ресурсы финансирования, налоговая тактика предприятия. Рентабельность продаж отражает эффективность работы компании. Напрямую на этот показатель влияют:

-

уменьшение ценников товаров;

-

рост затрат;

-

изменения в ассортименте предлагаемых услуг или товаров.

Окупаемость способна сокращаться лишь в нескольких ситуациях:

-

рост расходов идет впереди роста доходов. Это может происходить в случае снижения расценок, внесения поправок в ассортимент или роста объемов расходов;

-

уменьшение выручки, которое опережает уменьшение затрат (фиксируется при снижении объемов продаж).

Что показывает рентабельность продаж? Можно сделать вывод о том, что данный коэффициент уменьшается в случае изменения расходов и стагнации прибыли.

Методы увеличения рентабельности продаж

Что означает рентабельность продаж в случае ее снижения? Что нужно срочно исправлять ситуацию. Как минимум вы способны улучшить показатели, приняв ряд обоснованных мер, например:

-

Повысив ценники. Это действенный, но далеко не всегда эффективный метод увеличения доходов. Управлять прайс-листом компании до 5 000 позиций удобнее с онлайн прайс-листом от цифровой платформы СберКорус. Сервис позволяет быстро корректировать цены, заводить скидки и акции, а клиент через него сможет выставить и оплатить счет в пару кликов — без менеджеров и бухгалтеров.

-

Снизив себестоимость продукции или услуг. Рост окупаемости фиксируется в ситуациях, когда издержки компании чрезмерно велики (при изготовлении и продаже). Следует без снижения качества сохранить уровень расходов. С этой целью допустимо более грамотно спланировать логистику или уменьшить численность персонала.

-

Изменив тактику закупок. При росте цен у поставщиков логично приступить к поискам новых партнеров с сохранением прежней цены и качества.

-

Повысив объем популярных товаров, предварительно проанализировав рынок и определив свежие востребованные тенденции.

-

Запустив рекламную кампанию. Снижение рентабельности проданных товаров ‒ это одно из следствий снижения покупательского спроса. Применяйте новые недорогие решения для продвижения, допустим, скидки или бонусные программы.

-

Мотивировав работников. Компетенция, профессионализм и заинтересованность ваших сотрудников играют важную роль в повышении рентабельности. Возможен пересмотр методик оплаты, внедрение бонусов и премиальных, повышение квалификации сотрудников.

-

Повысив уровень сервиса. Чем он лучше, тем, соответственно, выше шансы на то, что ваш потребитель останется 100 % довольным и перейдет в категорию постоянных. Среди удачных решений – бесплатная доставка, бонусы, акции.

-

Изучив тенденции современного рынка. Всегда анализируйте действия конкурентов и оценивайте их схемы сбыта. Иногда будет полезным перенять чужой опыт.

Рентабельность (доходность) — это относительный показатель, который помогает оценить эффективность используемых ресурсов. Рассчитать его можно для каждого ресурса в отдельности или для бизнеса в целом.

Сравним два бизнеса: кафе и ресторан.

Прибыль кафе — 50 тысяч рублей в месяц, доход — 200 тысяч рублей.

Прибыль ресторана — 100 тысяч, а доход — 1 миллион.

Если судить по прибыли, ресторан выгоднее. Но мы не учитываем рентабельности — доходности каждого бизнеса. Рассчитаем ее как отношение прибыли к доходу:

Рентабельность кафе = 50 000 : 200 000 = 0,25

Рентабельность ресторана = 100 000 : 1 000 000 = 0,1

Что это означает на практике?

В каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли. Если масштабировать бизнес и открыть еще 4 таких же кафе в других районах города, с сохранением рентабельности, доход сети кафе составит 1 000 000 рублей:

200 000 х 5 = 1 000 000 (руб.)

При таком же доходе как у ресторана, прибыль будет в 2,5 раза выше:

50 000 х 5 = 250 000 (руб.)

Этот пример показывает, что для оценки бизнеса рентабельность также важна как абсолютные показатели: прибыль и доход.

Коэффициент рентабельности — это относительный показатель, в числителе которого стоит прибыль, а в знаменателе — объем затрат или ресурса, эффективность которого определяется. Показатель позволяет определить, сколько копеек прибыли получено на рубль использованных ресурсов. Может выражаться процентах или долях.

Прибыль рассматривается за определенный период: год, день, квартал.

Средняя стоимость ресурса рассчитывается как сумма стоимости ресурса на начало и конец периода, разделенная на два.

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

2. Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

3. При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

- рентабельность продаж;

- рентабельность активов;

- рентабельность основных производственных фондов;

- рентабельность оборотных активов;

- рентабельность собственного капитала.

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

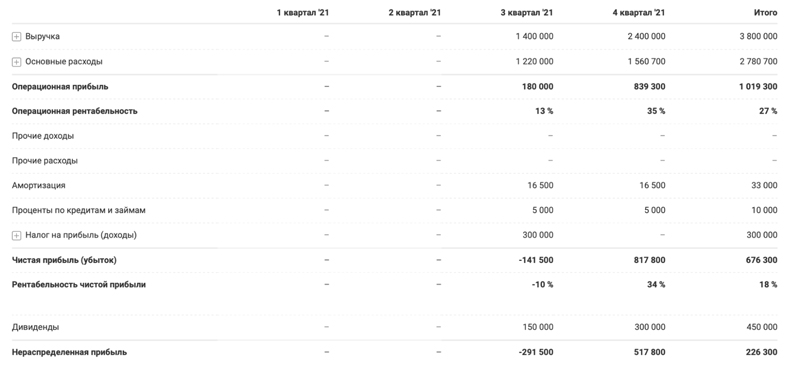

Пример:

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Бизнес среднерентабельный.

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности:

1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли.

2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования.

3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Пример:

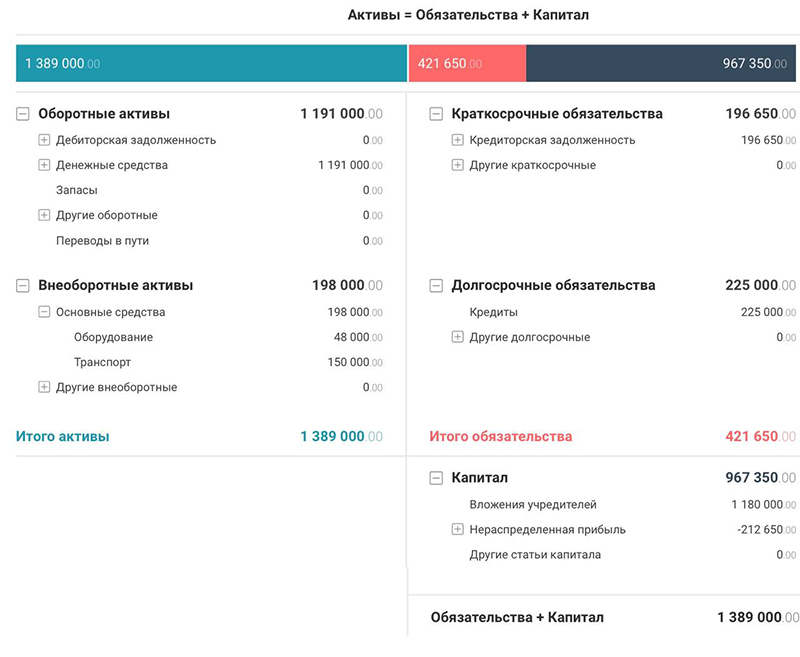

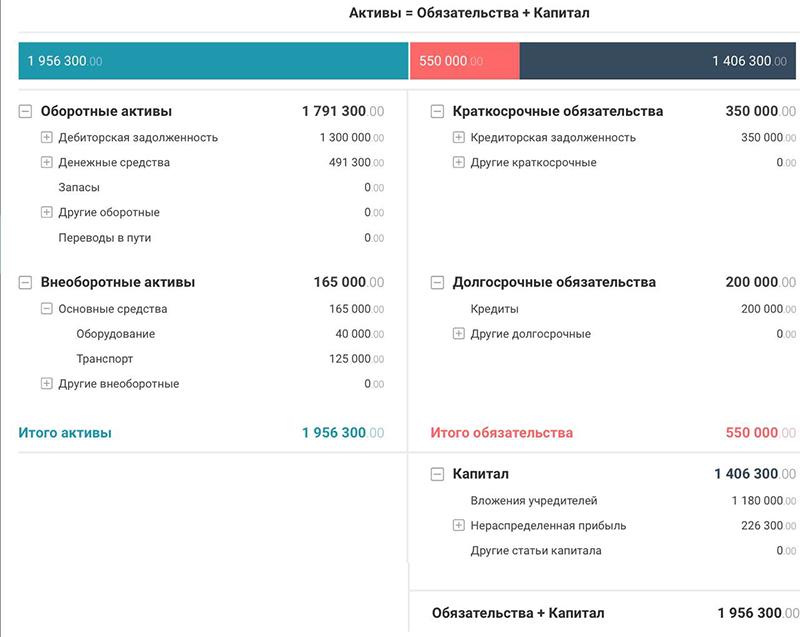

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Пример:

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Пример:

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Пример:

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.

Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью.

- Снижение расходов: финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Резюмируем

- При оценке эффективности бизнеса прибыль играет важную роль, но без расчета рентабельности трудно понять ситуацию в целом.

- Рентабельность — это относительный показатель, рассчитанный как отношение прибыли к ресурсу, эффективность которого нужно оценить.

- Расчет рентабельности позволяет оценить эффективность бизнеса, сравнить компании из одной отрасли, выбрать наиболее выгодный способ вложения средств.

- Основные пути повышения рентабельности — увеличение доходов и снижение расходов бизнеса, а также выбор более рентабельных проектов и продуктов в ассортименте компании.

#статьи

- 8 фев 2023

-

0

Рентабельность: что это такое, формула, виды — изучаем ключевой финансовый показатель

Высокая выручка не всегда говорит об успешности бизнеса. Высокая рентабельность — другое дело. Стартовый гайд, который научит применять показатель.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность — ключевой показатель работы бизнеса. Его важно рассчитывать как новым, так и действующим компаниям и проектам.

Рентабельность показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов.

В статье разберёмся:

- что такое рентабельность и для чего она нужна;

- как рассчитать рентабельность;

- какие есть виды рентабельности и что они показывают;

- что такое порог рентабельности и как его рассчитать;

- какая рентабельность считается нормальной;

- как повысить рентабельность;

- как узнать больше об управлении финансами в бизнесе.

Рентабельность — отношение прибыли к ресурсам, которые вложили, чтобы эту прибыль получить. Она показывает, какую прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала и другие. Вид выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить. Подробнее о самых распространённых видах рентабельности расскажем ниже.

Рентабельность — один из главных показателей, по которым можно судить об успешности бизнеса. Чем выше общая рентабельность компании, тем эффективнее она работает и тем она успешнее.

Если рентабельность ниже нуля, бизнес работает в убыток.

Кроме этого, рентабельность рассчитывают, чтобы:

- разрабатывать планы дальнейшего развития бизнеса;

- прогнозировать прибыль;

- устанавливать цены на товары или услуги компании;

- оценивать эффективность отдельных филиалов компании;

- сравнивать конкурентоспособность;

- привлекать инвесторов;

- регулировать управление персоналом.

Рентабельность исчисляют в процентах. Общая формула выглядит так:

Рентабельность = Прибыль / Себестоимость × 100%

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами.

Себестоимость — вложения в работу бизнеса. Они могут включать зарплаты сотрудников, стоимость аренды, амортизацию и другое.

Допустим, предприниматель потратил 5 млн рублей на открытие магазина. В эту сумму вошла годовая аренда, реклама, закупка товара и зарплата продавца. Годовая прибыль составила 1,5 млн рублей — это разница между доходами и расходами. Рентабельность магазина будет равна: 1,5 млн / 5 млн × 100% = 30%.

Если нужно рассчитать рентабельность отдельных активов — например, отдельных товаров магазина, — общую прибыль компании делят на себестоимость этих активов.

Редко рентабельность считают в абсолютных показателях — например, в рублях. Для этого прибыль делят на себестоимость. В этом случае рентабельность показывает величину прибыли, которую получили за единицу затраченного ресурса.

Чтобы объективно оценить эффективность бизнеса, рассчитывают показатели рентабельности для разных ресурсов компании.

Рассмотрим основные виды рентабельности:

- рентабельность активов;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность оборотных активов;

- рентабельность производства;

- рентабельность продукции (товаров);

- рентабельность персонала;

- рентабельность инвестиций.

Рентабельность активов (ROA). Показывает, насколько эффективно бизнес использует свои активы. Например, какую прибыль компании приносит её недвижимость, оборудование или транспорт.

ROA = Прибыль / Стоимость активов × 100%

Рентабельность продаж (ROS). Показывает долю прибыли в общей выручке бизнеса.

ROS = Прибыль / Выручка × 100%

По-другому рентабельность продаж называют нормой прибыли.

При расчёте ROS можно использовать разные виды прибыли — например, чистую, валовую, маржинальную или операционную — в зависимости от направления работы бизнеса или количества товаров/услуг.

Рентабельность основных средств (ROFA). Показывает доходность бизнеса от использования основных средств, которые участвуют в производстве товаров и услуг. Например, оборудования, производственных линий, цехов.

Рассчитывается аналогично рентабельности активов:

ROFA = Прибыль / Стоимость основных средств × 100%

ROFA важно рассчитывать для капиталоёмких предприятий — например, крупных производств. Это помогает контролировать износ основных средств и своевременно их модернизировать или продавать.

Рентабельность оборотных активов (RCA). Показывает эффективность использования оборотных активов бизнеса.

Оборотные активы — ресурсы, которые компания использует для производства товаров/услуг и которые, в отличие от основных средств, расходуются полностью. Это, например, материалы, сырьё, складские запасы.

RCA = Прибыль / Стоимость использованных оборотных активов × 100%

Рентабельность производства (ROP). Показывает эффективность использования основных средств и оборотных активов одновременно.

ROP = Прибыль / (Стоимость основных средств + Стоимость использованных оборотных активов) × 100%

Рентабельность производства можно рассчитывать для всего производства компании или для его отдельных направлений. Например, для разных цехов.

Рентабельность продукции (ROM). Показывает долю прибыли в каждом рубле, потраченном на производство товаров или услуг компании.

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Рентабельность продукции рассчитывают отдельно для каждого товара или услуги компании. По этому показателю можно понять, например, на какую продукцию нужно сократить издержки, а какую полностью снять с производства.

Рентабельность персонала (ROL). Показывает эффективность управления кадрами — насколько эффективно работают сотрудники компании.

ROL = Прибыль / Средняя численность персонала × 100%

Рентабельность инвестиций (ROI). Показывает доходность инвестиций в бизнес.

ROI = Прибыль / Стоимость инвестиций × 100%

По этому показателю можно понять, выгодно ли инвесторам финансировать бизнес.

Порог рентабельности — минимальная выручка, при которой бизнес полностью покрывает свои расходы. По-другому этот показатель называют точкой безубыточности.

Если бизнес достиг порога рентабельности — значит, он отработал «в ноль» и покрыл свои расходы. Всё, что бизнес заработает сверх, будет прибылью.

С помощью этого показателя бизнес планирует, сколько продукции нужно произвести (продать), чтобы не уйти в убыток.

Обычно порог рентабельности рассчитывают в процентах. Вот формула:

ПР = Постоянные затраты / (Выручка − Переменные затраты) × 100%

Постоянные затраты — затраты на производство, которые не зависят от объёма выпускаемой продукции. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредитов.

Переменные затраты — затраты производства, которые напрямую зависят от объёма выпускаемой продукции. Это, например, расходы на покупку сырья и материалов, оплату электричества, доставку, транспортные расходы.

Единого значения рентабельности, которое считалось бы нормальным для всех сфер бизнеса, нет. Например, в некоторых сферах рентабельность 30% считается низкой, а в других — говорит о высокой эффективности бизнеса.

Каждый случай нужно рассматривать отдельно, оценивая другие экономические показатели компании и состояние рынка.

Некоторые источники относят бизнесы к разным категориям в зависимости от их рентабельности:

- рентабельность больше 30% — сверхприбыльный бизнес;

- рентабельность 20–30% — высокорентабельный;

- рентабельность 5–20% — среднерентабельный;

- рентабельность 1–5% — низкорентабельный;

- рентабельность 0–1% — порог рентабельности;

- рентабельность меньше 0% — убыточный бизнес.

Рентабельность зависит от двух показателей — прибыли бизнеса и вложений в его работу (себестоимости). Соответственно, чтобы повысить рентабельность, нужно повышать прибыль и (или) снижать себестоимость.

Вот некоторые способы увеличить прибыль:

- улучшить качество продукции или услуг;

- расширить ассортимент, рынок сбыта;

- пересмотреть ценообразование;

- добавить сопутствующие услуги — например, доставку;

- пересмотреть маркетинговую стратегию;

- запустить акции, программы лояльности.

А так можно снизить себестоимость:

- оптимизировать расходы на производство — например, найти поставщиков с ценами ниже или перейти на более дешёвые материалы;

- найти и ликвидировать источники технологических потерь в производстве;

- оптимизировать штат;

- автоматизировать бизнес-процессы.

- Рентабельность — показатель экономической эффективности бизнеса. Он позволяет оценить, какую прибыль или убыток получил бизнес от использования своих ресурсов.

- Чтобы посчитать рентабельность, нужно прибыль разделить на себестоимость (вложения в бизнес).

- Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала. При расчёте вид рентабельности выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить.

- Порог рентабельности (или точка безубыточности) — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

- Чтобы повысить рентабельность, нужно повысить прибыль или снизить себестоимость.

- Управление финансами — базовая функция любого бизнеса. Понимая его основы, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как компании управляют финансами.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Рентабельность — экономический показатель, с помощью которого можно выяснить эффективность использования ресурсов. Причем неважно, о каких ресурсах идет речь. В крупных компаниях с помощью показателя рентабельности анализируют буквально всё.

Можно выяснить, насколько выгодно инвестировать в компанию или какую прибыль принесет покупка сырья по конкретной цене. Можно считать и на основе человеческих ресурсов. В этой статье расскажем, как в целом оценить эффективность компании и посчитать рентабельность продаж в бизнесе.

Как рассчитывают рентабельность

Говоря о расчете показателя эффективности ресурсов, корректнее использовать термин «коэффициент рентабельности». Считают его обычно как отношение прибыли к ресурсам, которые вкладывают для её создания. Коэффициент может быть конкретной денежной величиной, а может измеряться в процентах.

![]()

Например, мы хотим понять, какая компания эффективнее работает. Можно посчитать так.

Бизнесмен занимается производством пирогов. За месяц продает пироги на 100 000 руб., на муку и другие товарные запасы тратит 30 000 руб. Прибыль — 70 000 руб.

Чтобы посчитать рентабельность товарных запасов компании за этот месяц, делим прибыль на стоимость ресурса: 70 000 руб. / 30 000 руб. Получается 2,3, или 230 %.

Другая компания для производства аналогичного объема продукции тратит меньше денег, например, покупает ресурсы дешевле. Получается, что на выручку в 100 000 руб. она тратит только 20 000 руб., и получает прибыль в 80 000 руб.

Рентабельность товарных запасов у нее — 4, или 400 %.

Выгоднее вкладывать деньги во вторую компанию.

Какой бывает рентабельность

Рентабельность можно посчитать для чего угодно — мы просто берем прибыль и делим на стоимость любого ресурса. Например, для оценки компании обычно считают такие показатели.

- Рентабельность активов — выясняют, насколько хорошо компания использует недвижимость, технику, оборудование, деньги и другие активы.

- Рентабельность основных производственных фондов — считают эффективность использования ресурсов, которые бизнес использует для производства, но которые не расходуются, а изнашиваются. Сюда входят помещения и различные станки, а не сырье.

- Рентабельность оборотных активов — это, наоборот, эффективность использования расходуемых ресурсов. Например, сырья или денег.

- Рентабельность инвестиций — насколько выгодно компания использует привлеченные деньги. Этот показатель нужен для вычисления доходности инвестиций.

Есть и другие виды рентабельности — например, считают эффективность проекта, собственного капитала, производства.

Нормы рентабельности: какой должна быть эффективность

Универсального показателя для любой отрасли не существует. Этот коэффициент — всего лишь экономический показатель, который показывает отношение прибыли к чему-либо. Без учета других факторов и расходов.

![]()

Если показатель рентабельности получается отрицательной величиной, компания, вероятно, работает в убыток. В других случаях нужно проводить оценку рынка. В каких-то отраслях рентабельность в 20 % считается огромной удачей, в других, наоборот, 20 % будет слишком низким коэффициентом.

Формула рентабельности продаж

Рентабельность продаж обычно выделяется как отдельный показатель — с помощью него можно не просто определить эффективность вложений, а понять процентное выражение доли прибыли от всей выручки.

Отслеживание рентабельности продаж помогает избежать ситуации, когда денег в бизнесе крутится много, но толку от них нет, потому что всю прибыль съедают расходы.

Рентабельность продаж обычно рассчитывают в двух вариантах:

- рентабельность по валовой прибыли, то есть прибыль до уплаты налогов и кредитов;

- операционная рентабельность — доля чистой прибыли в общей выручке.

Посчитать можно так:

Рентабельность = прибыль / выручка × 100 %

![]()

Примеры расчетов

Компания за прошлый год получила 10 млн руб. выручки — это все деньги, которые поступили на счета компании от клиентов. После вычета всех расходов на производство и выплаты зарплат осталось 2 млн руб.

Рентабельность по валовой прибыли: 2 млн руб. / 10 млн руб. = 0,2, или 20 %

Кажется, что с бизнесом всё хорошо. Но если убрать из прибыли выплаты по кредиту и все налоги, получается, что компания получила 500 000 руб. чистой прибыли.

Операционная рентабельность: 0,5 млн руб. / 10 млн руб. = 0,05, или 5 %

Нужно решить, стоит ли дальше заниматься бизнесом, который генерирует 5 % чистой прибыли на каждый вложенный рубль.

Как повысить рентабельность продаж

Рентабельность продаж — это доля чистой прибыли из общей выручки компании. Повысить ее можно следующим образом:

- Сократить расходы и оставить ту же самую выручку. Значит, прибыль увеличится.

- Увеличить выручку без пропорционального роста расходов. Например, сделать так, чтобы менеджер по продажам закрывал в месяц не 10 сделок, а 20.

- Сократить расходы после валовой прибыли — то есть выплатить кредит или взять заём под меньший процент, оптимизировать налоги.

При расчете эффективности продаж лучше брать не один, а несколько временных периодов. Например, считать коэффициент в течение двух–трех кварталов. Это поможет оценить бизнес с ярко выраженным сезонным спросом: в этом случае расчет рентабельности в одном квартале покажет низкую эффективность, а в следующем квартале коэффициент может вырасти в несколько раз.

Вот несколько рабочих и конкретных способов повысить рентабельность продаж в любом бизнесе.

Увеличьте цену товара. Обычно повышение стоимости даже на 1–2 % может исправить финансовое состояние компании, а такой небольшой рост не вызовет негативной реакции у постоянных покупателей. При этом не стоит использовать повышение цен, если конкурентное преимущество у компании основано на удержании низкой стоимости.

Прежде чем повышать цену, стоит изучить рынок и выяснить стоимость аналогичных товаров и услуг у конкурентов.

В B2B-сегменте повышение цен часто преподносят как маркетинговую акцию и с помощью нее повышают общую выручку компании. Например, рассылают клиентам письмо, где рассказывают о росте цен через месяц, и предлагают условие: если клиент заплатит сейчас, за несколько месяцев, то все авансовые платежи будут считаться по старой цене. Получается выгодная сделка для всех: клиенты экономят, а компания получает деньги за несколько месяцев работы вперед.

Уменьшите цены на сырье. Это классический способ снизить расходы. Например, можно провести анализ рынка и выяснить, где цены ниже, затем обратиться к своим контрагентам и попросить скидку. Или предложить сэкономить как-то иначе. Допустим, вы будете платить столько же, но доставлять товар на склад они будут сами. Наконец, поставщиков можно и поменять.

Сократите расходы на персонал. Это не значит, что нужно сразу кого-то сокращать. Вместо этого проанализируйте вклад сотрудников в работу компании. Возможно, кто-то уже давно перерос должность, выполняет работу очень быстро и в свободное время фрилансит — таким людям можно предложить перейти на сделку.

Автоматизируйте процессы. Например, в отдел продаж можно внедрить CRM, которая будет генерировать и рассылать клиентам документы и сообщения. Это сэкономит время менеджеров, они смогут больше заниматься непосредственно продажами.

![]()

Повысьте средний чек. Это помогает снизить расходы на процесс продажи: усилий менеджер прикладывает столько же, а выручка получается больше. Классический способ повысить чек — внедрить так называемые кросс-продажи, когда клиенту предлагают сопутствующие товары.

Переложите часть расходов на покупателя. Например, в интернет-магазине привычная схема доставки — курьером до двери квартиры. Можно предложить клиенту небольшую скидку за самовывоз, это немного сократит расходы на каждую сделку. Если бизнес ориентирован на массовые продажи, самовывоз поможет хорошо сэкономить.

Эффективный способ повысить рентабельность в любой отрасли компании — бороться с так называемым излишним движением, developed traffic. Например, когда одна условная задача «купить мебель для офиса» провоцирует массу дополнительных коммуникаций. Сотрудники начинают выяснять: какую мебель, в каком количестве, по какой цене, с кем нужно согласовать выделение бюджета и проект закупки.

Убрать лишние движения помогут постановка задач по SMART и законченная работа сотрудника как философский принцип работы компании.

Анатолий Жильцов

президент 5-Star Business Academy

Эффективность бизнеса – штука сложная, и оценить её не так просто, как кажется. Мы знаем много показателей, с помощью которых можно понять, насколько предприятие прибыльно и почему. Одним из основных является return on equity (англ.) – рентабельность собственного капитала.

В этой статье подробнее расскажем про ROE , как ее считать и почему иногда может быть так, что банковский депозит прибыльнее вашего бизнеса.

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала – это показатель, который показывает, сколько прибыли приносит каждый рубль, вложенный в компанию.

Стоит еще указать, что такое сам по себе собственный капитал.

Собственный капитал — это активы бизнеса за вычетом обязательств.

Разберем на примере.

Возьмем оптовую компанию. Вот, какие активы у нее есть:

— Запасы на складе — 6 млн рублей— Складское оборудование — 3 млн рублей— Офисное оборудование и мебель — 2 млн рублей— Всего — 11 млн рублей

У компании есть еще обязательства:

— Кредиты — 3 млн рублей— Задолженность перед поставщиком — 1 млн рублей— Всего — 4 млн рублей

Собственный капитал этой компании = активы — обязательства = 11-4 = 8 млн рублей

То есть, в компании сейчас работают 8 млн рублей, принадлежащих собственнику.

При этом за год компания получила чистую прибыль в размере 5 млн рублей. Посчитаем рентабельность собственного капитала:

ROE = чистая прибыль / собственный капитал = 5/8 = 62,5%

Это значит, что за год 8 млн собственника принесли 62,5% сверху. Неплохая доходность.

А теперь представим, что чистая прибыль была бы не 5 млн, а 500 тыс.

Тогда ROE = 0,5/8 = 6%

При такой доходности было бы намного проще просто положить деньги на депозит в банке и избавить себя от всего геморроя, связанного с ведением бизнеса.

Какую ROE можно считать нормальной?

Плохая доходность — менее 10%

Если рентабельность собственного капитала вашего бизнеса ниже 10%, то это не очень хорошо.

Вместо того, чтобы пахать как лошадь ради 10% окупаемости, вы можете открыть депозит со ставкой 10% годовых и получать те же деньги, не поднимаясь с любимого дивана.

Неплохая доходность – 20-40%

20% – оптимальная рентабельность для семейного бизнеса или бизнеса, которым вы занимаетесь в собственное удовольствие.

Но даже несмотря на это, рентабельность нужно стараться повышать.

Хорошая доходность – более 40%

Рентабельность более 40% позволяет вести бизнес в более комфортных условиях: рисковать и развиваться за счет собственных или привлеченных средств. Имея запас прочности, вы всегда сможете рассчитаться с кредиторами, если новые вложения не окупятся.

Выводы

- Самое важное правило: считайте рентабельность собственного капитала. Хорошая рентабельность – выше 40%.

- Как бы вам ни был дорог бизнес, от него можно и нужно отказываться, если его рентабельность меньше ставки по депозиту. Компания должна преумножать деньги, а не высасывать силы.

- Рост прибыли не означает рост эффективности бизнеса, поэтому внимательно следите за динамикой показателей.

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний и оптовых продавцов до веб-студий и сетей маникюра. Сможем найти решение под любой оборот и потребности.

На встрече финдиректор задаст вопросы, посмотрит на ситуацию в вашей компании и подскажет ряд решений, которые можно реализовать уже сейчас. Не тяните

Содержание

- Понятие рентабельности

- Основные показатели рентабельности

- Рентабельность продаж

- Рентабельность продукции

- Рентабельность активов

- Рентабельность собственного капитала

- Заключение

Любой бизнес затевается для получения прибыли, и каждый хороший собственник стремится её увеличить. Чтобы этого добиться, нужно понимать, эффективно ли работают вложенные средства. И в такой оценке помогут различные показатели рентабельности.

Понятие рентабельности

ООО «Берёзка» заработала в июле 2022 года 3 млн рублей. Её владелец, бизнесмен Петров, пытается понять, хорошо это или плохо. На первый взгляд ответ очевиден, ведь компания получила прибыль. Но как понять, 3 млн рублей для ООО «Берёзка» — это много или мало? Для этого нужно сопоставить полученную сумму с другими показателями бизнеса — с выручкой, затратами и различными активами.

Так вот, чтобы бизнесмену Петрову оценить свой бизнес, в первую очередь ему следует посчитать рентабельность. Этот термин происходит от немецкого слова rentabel, означающего «доходный» или «прибыльный». Рентабельность — это выраженный в процентах индикатор доходности бизнеса, показывающий его эффективность. Но можно сказать проще: рентабельность показывает, сколько копеек прибыли приносит каждый рубль, который вложен в бизнес.

Единой формулы, по которой можно рассчитать рентабельность предприятия, не существует. Дело в том, что под этим термином подразумевают группу показателей или, как их ещё называют, коэффициентов. Среди них рентабельность: продаж, собственного капитала, активов, продукции, основных средств, инвестиционного капитала, производства, валовая и другие виды рентабельности. Поэтому выражение «посчитать рентабельность» означает, что необходимо определить какие-либо из этих коэффициентов. Какие именно — это зависит от специфики компании и того, что нужно проанализировать.

Рентабельность бизнеса всегда оценивается за определённый период. Чтобы понять, развивается он или нет, коэффициенты рассматриваются в динамике, то есть сравниваются с теми же показателями прошлых лет, кварталов, месяцев. Если рентабельность растёт, значит, компания работает всё более эффективно. И наоборот.

Общая формула рентабельности выглядит так:

Прибыль / Показатель * 100%.

В этой формуле участвуют такие параметры:

- Прибыль. Обычно в числителе используют чистую прибыль. Эта та её часть, которая остаётся в распоряжении компании после уплаты налогов и прочих обязательных платежей. Для оценки отдельных показателей может браться валовая, операционная и другие виды прибыли.

- Показатель. Это параметр, эффективность которого нужно оценить. Например, при расчёте рентабельности продаж таким показателем будет выручка, при расчёте рентабельности продукции — её себестоимость.

- Рентабельность выражается в процентах, поэтому результат деления умножается на 100%.

Основные показатели рентабельности

На практике для небольшой компании достаточно рассчитать лишь некоторые из множества коэффициентов рентабельности.

Продолжим пример с бизнесменом Петровым и его фирмой «Берёзка». В Таблице 1 упрощённо представлены итоги работы этой компании по данным бухгалтерской отчётности за 2021 год. Давайте на этом примере рассмотрим, как рассчитать рентабельность.

Таблица 1. Показатели работы ООО «Берёзка»

|

Показатель |

Значение, в млн рублей |

|---|---|

|

Сфера бизнеса |

Оптовая торговля |

|

Выручка от продаж |

150 |

|

Себестоимость продаж |

128 |

|

Валовая прибыль (Выручка – Себестоимость) |

22 |

|

Коммерческие и управленческие расходы |

1 |

|

Прибыль от продаж (Валовая прибыль – Коммерческие и управленческие расходы) |

21 |

|

Чистая прибыль |

16 |

|

Среднегодовая стоимость активов |

110 |

|

Собственный капитал |

50 |

Приведённые в таблице показатели, кроме двух последних, организация берёт из отчёта о финансовых результатах. Стоимость активов и собственного капитала есть в Балансе. Индивидуальные предприниматели не обязаны подавать бухгалтерскую отчётность, поэтому таких форм они не составляют. В этом случае нужные показатели следует определить по данным внутреннего учёта, КУДиР, налоговым декларациям.

Рентабельность продаж

Рентабельность продаж рассчитывается по формуле:

Чистая прибыль / Выручка от продаж * 100%.

Этот коэффициент показывает, какая доля прибыли содержится в каждом рубле полученной от продаж выручки.

В нашем примере рентабельность продаж будет равна: 16 / 150×100% = 10,6%. Это означает, что в каждом рубле выручки от продажи товаров содержится 10,6 копеек чистой прибыли.

Нормы рентабельности продаж весьма условны и сильно зависят от сферы бизнеса. Но есть общепринятый взгляд, и он таков:

- до 5% – низкий уровень рентабельности, следует поработать над его повышением;

- 5-20% – средний уровень;

- 20-30% – хороший показатель;

- более 30% – очень высокая рентабельность.

Рентабельность продукции

Коэффициент рентабельности продукции показывает, какая доля прибыли содержится в каждом рубле, затраченном на производство и/или продажу товара (услуги, работы).

Общая формула расчёта рентабельности продукции такова:

Прибыль / Себестоимость * 100%

Можно рассчитать разные показатели рентабельности продукции:

- По чистой прибыли и производственной себестоимости – Чистая прибыль / Себестоимость продаж х 100%.

- По чистой прибыли и полной себестоимости – Чистая прибыль / (Себестоимость продаж + Коммерческие и управленческие расходы) х 100%.

- По прибыли от продаж и производственной себестоимости – Прибыль от продаж / Себестоимость продаж х 100%.

- По прибыли от продаж и полной себестоимости – Прибыль от продаж / (Себестоимость продаж + Коммерческие и управленческие расходы) х 100%.

Важно! При планировании выездных проверок ИФНС анализирует в том числе некоторые показатели рентабельности бизнеса, в частности, рентабельность продукции. Это регламентировано приказом ФНС от 30.05.2007 № ММ-3-06/333@. В приложении № 4 к нему приводятся нормы рентабельности проданной продукции по отраслям за минувшие годы. Риски возникают при отклонении коэффициента от нормативного показателя на 10% и более.

Налоговая инспекция использует для оценки рентабельность, рассчитанную по прибыли от продаж и полной себестоимости (в неё включены коммерческие и управленческие расходы). Это формула 4 из приведённого выше списка. Рассчитаем этот показатель для ООО «Берёзка»: 21 / (128 + 1) х 100% = 16,3%.

Для оптовой торговли, которой занимается компания из нашего примера, нормальный показатель рентабельности продукции по расчёту ФНС равен 10,5%. Бизнесмен Петров может сделать вывод, что его фирма работает гораздо эффективнее, чем среднее предприятие оптовой торговли. В налоговой инспекции вопросов к ООО «Берёзка» по части рентабельности продукции возникнуть не должно.

Рентабельность активов

Что такое активы компании? Это все ресурсы, как собственные, так и заёмные, которые есть в её распоряжении. Это стоимость недвижимости, оборудования, транспорта, товаров, сырья, материалов, товарных знаков и прочих нематериальных активов, наличные деньги, средства на счетах, дебиторская задолженность, а также привлечённые средства.

Рентабельность активов показывает, насколько эффективно компания распоряжается всеми этими ресурсами. Коэффициент рентабельности активов означает долю прибыли в каждом рубле, который «работает», то есть участвует в её генерации.

Ещё раз обращаем внимание на то, что в данном случае совокупно оцениваются собственные и заёмные средства. Например, бизнесмен Петров взял в банке кредит и закупил на него товар. Стоимость этого товара будет учитываться при расчёте рентабельности активов, хотя он приобретён на заёмные деньги.

Рентабельность активов предприятия рассчитывается по формуле:

Прибыль / Стоимость активов * 100%.

На практике в знаменателе обычно используют среднюю за период стоимость активов. Её рассчитывают так: (Стоимость активов на начало периода + Стоимость активов на конец периода) / 2.

Для фирмы «Берёзка» рентабельность активов по чистой прибыли будет равна: 16 / 110×100% = 14,5%. То есть каждый рубль средств в бизнесе, включая заёмные, приносит 14,5 копеек чистой прибыли.

Коэффициент рентабельности активов также применяется ФНС для оценки деятельности компании при назначении выездных проверок. Его нормальные показатели по каждой отрасли за прошедший год можно найти в том же приложении № 4 к приказу № ММ-3-06/333@, о котором мы упоминали выше.

Судя по описанию, которое приводится в приложении, ФНС использует для расчёта рентабельности активов показатель валовой прибыли, а не чистой. Рассчитаем рентабельность активов для нашего ООО по валовой прибыли: 22 / 110×100% = 20%.

Если сравнить полученное значение с нормой, которую рассчитала ФНС для оптовой торговли (13,7%), то можно сделать вывод, что фирма «Берёзка» более эффективно использует свои активы, чем средняя компания из той же сферы.

Кстати, по тем же формулам можно рассчитывать рентабельность в отдельности для разного вида активов. Для этого в знаменатель подставляется стоимость активов того вида, который нужно оценить, например, оборотных или основных средств.

Рентабельность собственного капитала

Ещё одним коэффициентом, который показывает эффективность вложений в бизнес, является рентабельность собственного капитала. Она определяется так:

Чистая прибыль / Собственный капитал * 100%.

Результат показывает, сколько копеек прибыли приносит каждый рубль собственных средств бизнесмена, которые он вложил в компанию.

В отличие от рентабельности активов, рентабельность собственного капитала показывает эффективность использования только тех ресурсов, которыми бизнес владеет. Собственный капитал компании — это денежное выражение разницы между её активами и обязательствами.

Вспомним, что бизнесмен Петров закупил товар для перепродажи на деньги, полученные в кредит. Стоимость этого товара — часть активов компании. А кредитные средства, на которые он приобретён, входят в состав её обязательств. Поскольку Капитал = Активы — Обязательства, то товар, кредит за который не погашен, собственным капиталом не является. Его стоимость при расчёте рентабельности собственного капитала не учитывается.

Рассчитаем рентабельность собственного капитала для ООО «Берёзка»: 16 / 50×100% = 32%. Это значит, что каждый рубль, который бизнесмен Петров вложил в своё предприятие, принёс ему 32 копейки.

Много это или мало? Давайте сопоставим показатели рентабельности собственного капитала и доходности банковского вклада. Так мы определим, сколько мог бы заработать Петров, если бы вместо бизнеса положил деньги в банк. Например, в 2021 году ключевая ставка Банка России не превышала 8,5%. То есть Петров едва бы смог разместить свои средства под более высокий процент. Выходит, он сделал верно, вложив деньги в бизнес, потому что такое его решение принесло гораздо больше прибыли. Ведь рентабельность собственного капитала, вложенного в «Берёзку» (32%), значительно выше процента по вкладу (8,5%).

Можно сравнить рентабельность собственного капитала и с определёнными нормами. Для стран с развитой экономикой и низкой инфляцией нормальным значением этого коэффициента считается 10-12%. Для стран с более высокой инфляцией, к которым относится Россия, нормальным показателем рентабельности собственного капитала считается 20%. Получается, бизнесмен Петров весьма эффективно использует свои деньги.

Заключение

Рентабельность – это целая группа показателей. Чтобы оценить рентабельность бизнеса, нужно рассчитать различные коэффициенты, отследить их изменение, сопоставить свои данные с показателями конкурентов, а также с нормальными и средними по отрасли значениями. Если рентабельность низкая или показывает отрицательную динамику, стоит задуматься о том, как повысить отдачу от бизнеса.

Кроме того, отдельные показатели рентабельности отслеживаются налоговой службой. Слишком низкая или слишком высокая эффективность работы может стать для налоговиков маркером того, что к бизнесу нужно присмотреться более внимательно.

Бесплатное бухгалтерское обслуживание от 1С

Бывает, компания выглядит успешной, здоровой и богатой: каждый месяц открывает новый филиал, нанимает уже вторую тысячу сотрудников и не сходит с первой полосы Форбса. Но потом — раз, и банкротство. Такое случается, когда собственник смотрит только на масштаб компании или оборот, а это не те показатели, которые реально отражают финансовое здоровье бизнеса. О тех — в статье.

Рентабельности

Прежде чем мы перейдем к показателям, разберемся с видами рентабельностей.

Каждая из рентабельностей сигнализирует о проблеме на разных уровнях. Первые четыре связаны с разными видами прибыли и схематично выглядят так:

Последние два вида рентабельности связаны с активами и собственным капиталом. Активы — это все, что есть у компании, а собственный капитал — это активы за вычетом обязательств, например, платежей по кредиту:

Каждая рентабельность — это контрольная лампочка для диагностики финансового здоровья. И по этим лампочкам можно отслеживать, на каком этапе бизнес начал «болеть».

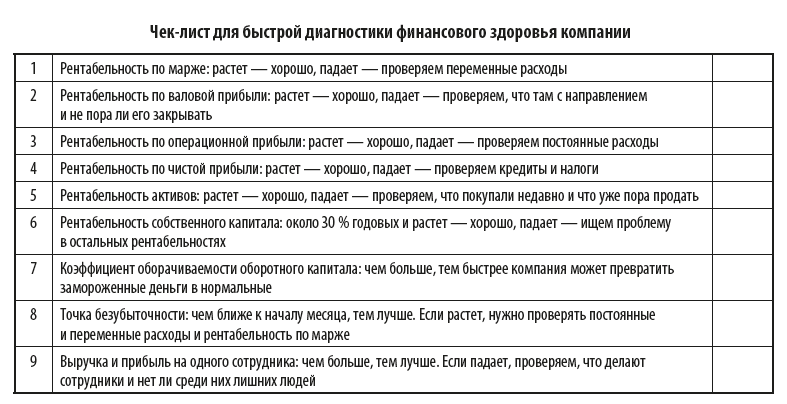

Начнем с рентабельности по марже.

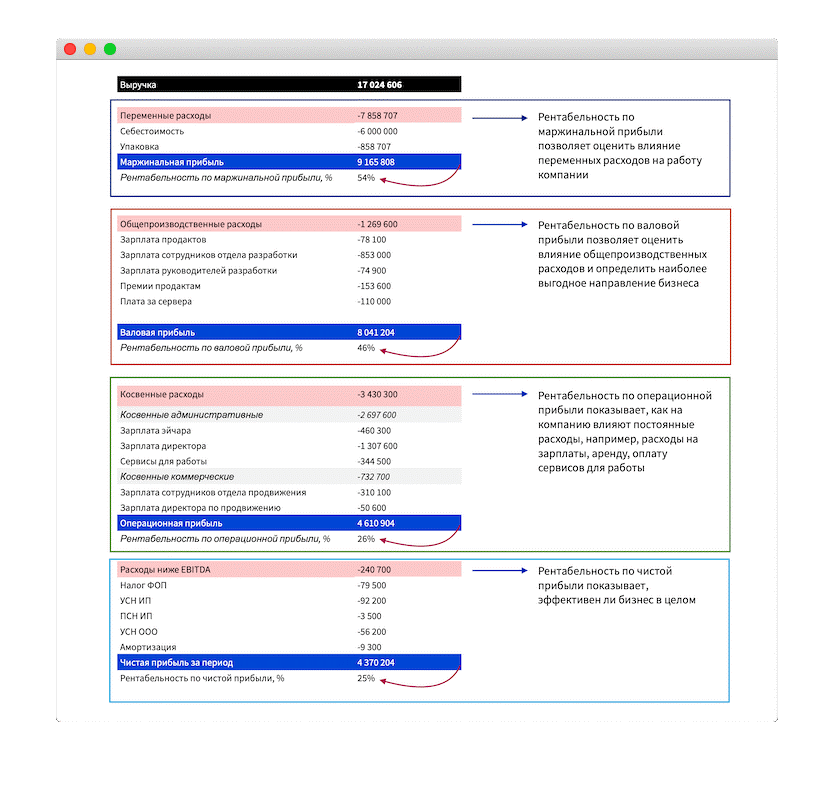

Рентабельность по марже: проверяем разумность переменных расходов

Рентабельность по марже показывает, какой процент от выручки компания оставляет себе, а какой тратит на производство товара или оказание услуги.

Игорь — парикмахер, он берет за окрашивание волос 1500 руб. За эти деньги он покупает краску, маску, бальзам, кисточку и перчатки и у него остается 500 руб. Его рентабельность по марже — 33 % — столько денег у него остается после покупки расходников.

Виктор — строитель. Он продает квартиры за 6 млн руб., а на постройку и все вот это тратит 3,5 млн. У него остается 2,5 млн руб. Рентабельность по марже — 41,6 %.

Рентабельность по марже считают по формуле:

Рентабельность по марже = (Маржинальная прибыль / Выручка) × 100 %.

Маржинальная прибыль — это выручка за вычетом переменных расходов, т. е. тех расходов, которые появляются, когда компания получает заказ. Например, в ателье приходит заказ на платье — ателье покупает ткань и бусинки. Заказа на платье нет — расходов на ткань и бусинки тоже нет, значит, этот расход переменный.

Маржинальную прибыль считают сами или берут из ОПиУ — отчета о прибылях и убытках, если там есть такая строчка. Выручку и переменные расходы тоже берут из ОПиУ.

Считаем рентабельность по марже

Идем в ОПиУ и сначала считаем маржинальную прибыль для каждого месяца. Для этого от выручки отнимаем переменные расходы, например:

• в мае: 951 050 – 267 705 = 683 345 руб.;

• в июне: 900 000 – 200 500 = 699 500 руб.;

• в июле: 982 300 – 275 600 = 706 700 руб.;

• в августе: 1 100 00 – 456 980 = 643 020 руб.

Это мы посчитали маржинальную прибыль. Теперь подставляем ее в формулу для расчета рентабельности по марже: делим маржинальную прибыль на выручку и умножаем на сто. Получается:

• в мае — 71,8 %;

• в июне — 77,7 %;

• в июле — 71,9 %;

• в августе — 58,4 %.

И видим, что рентабельность по маржинальной прибыли падает: в мае была 71,8 %, в августе — 58,4 %. Значит, нужно искать проблему в переменных расходах: возможно, поставщики повысили цены на сырье или компания стала использовать более дорогие материалы.

Рентабельность по марже смотрим в динамике: если от месяца к месяцу она растет, значит, все отлично. Если же падает, значит, нужно пересмотреть переменные расходы.

Рентабельность по валовой прибыли: проверяем эффективность направлений бизнеса

Рентабельность по валовой прибыли показывает, насколько эффективно работают разные направления бизнеса. Например, если у кофейни несколько точек, рентабельность по валовой прибыли покажет, какая из них приносит больше всего прибыли, а какую пора закрывать.

Рентабельность по валовой прибыли считают так:

Рентабельность по валовой прибыли = (Валовая прибыль направления / Выручка направления) × 100 %.

Валовая прибыль — это выручка отдельного направления минус переменные и общепроизводственные расходы этого же направления. Расходы считают сами или берут из ОПиУ, там же смотрят выручку.

У айти-компании четыре направления: веб-разработка, mobile, devOps и дизайн. Чтобы понять, каким направлением выгоднее заниматься, компания считает рентабельность по валовой прибыли отдельно для сайтов и приложений.

Как видим, веб-разработка генерирует больше всего выручки, но на ней компания зарабатывает меньше всего. Выгоднее заниматься не вебом и мобайлом, а дизайном и devOps: они хоть и приносят меньше выручки, зато требуют меньше затрат

Если рентабельность по валовой прибыли падает или очень низкая по сравнению с другими направлениями, нужно искать причину. Например, проверить переменные или производственные расходы. Возможно, что-то нужно закрыть.

Рентабельность по валовой прибыли: растет — хорошо, падает — проверяем, что там с направлением, и не пора ли его закрывать.

Рентабельность по операционной прибыли: чекаем постоянные расходы

Рентабельность по операционной прибыли показывает, как на компанию влияют постоянные расходы. Постоянные расходы — это те, что компания несет независимо от количества заказов, например, затраты на офис, зарплаты, рекламу.

Рентабельность по операционной прибыли считается так:

Рентабельность по операционной прибыли = (Операционная прибыль / Выручка) × 100 %.

Операционная прибыль — это выручка минус переменные и постоянные расходы. Ее считают сами или смотрят в ОПиУ, там же берут выручку. Давайте вернемся к примерам.

Игорь решил посчитать свою рентабельность по операционной прибыли. В марте она у него была 30 %. Это нормально.

А вот с апреля по август уже 17 %. Игорь стал думать, что поменялось, и вспомнил, что в марте он сменил зал в парикмахерской «Марина» за 5000 руб. в месяц на аренду места в премиум-салоне за 25 000 руб.

С данными о рентабельности по операционной прибыли Игорь может подумать: а нужен ли ему этот салон, если в парикмахерской на районе прибыли было больше?

Если рентабельность по операционной прибыли падает, значит, нужно проводить диагностику постоянных расходов. Может, пора уже отказаться от этого шикарного офиса в Москва-сити и снизить кому-нибудь зарплату.

Рентабельность по операционной прибыли: растет — хорошо, падает — проверяем постоянные расходы.

Рентабельность по чистой прибыли: проверяем налоги и кредиты

Рентабельность по чистой прибыли показывает, какая доля выручки становится чистой прибылью. Этот показатель защищает от иллюзии огромного оборота: мол сделали оборот в 100 млн долларов, значит, мы офигеть какие красавцы!

Но, возможно, оборот сделали за счет «нулевых» или убыточных сделок: продавали очень дешево, получили огромную выручку и никакую прибыль. Чтобы такого не случалось, нужно считать рентабельность по чистой прибыли.

Считают ее так:

Рентабельность по чистой прибыли = (Чистая прибыль / Выручка) × 100 %.

Чистая прибыль — это выручка минус вообще все расходы компании: переменные, постоянные, налоги, амортизация и платежи по кредитам. Ее смотрят в ОПиУ.

Если рентабельность по чистой прибыли падает, но с другими видами рентабельности: валовой, операционной, маржинальной, проблем нет, значит, причину нужно искать в кредитах или налогах. Возможно, всю прибыль съедает налог на прибыль или огромные проценты по кредитам.

Рентабельность по чистой прибыли: растет — хорошо, падает — проверяем кредиты и налоги компании, сырье, готовую продукцию и запасы на складах.

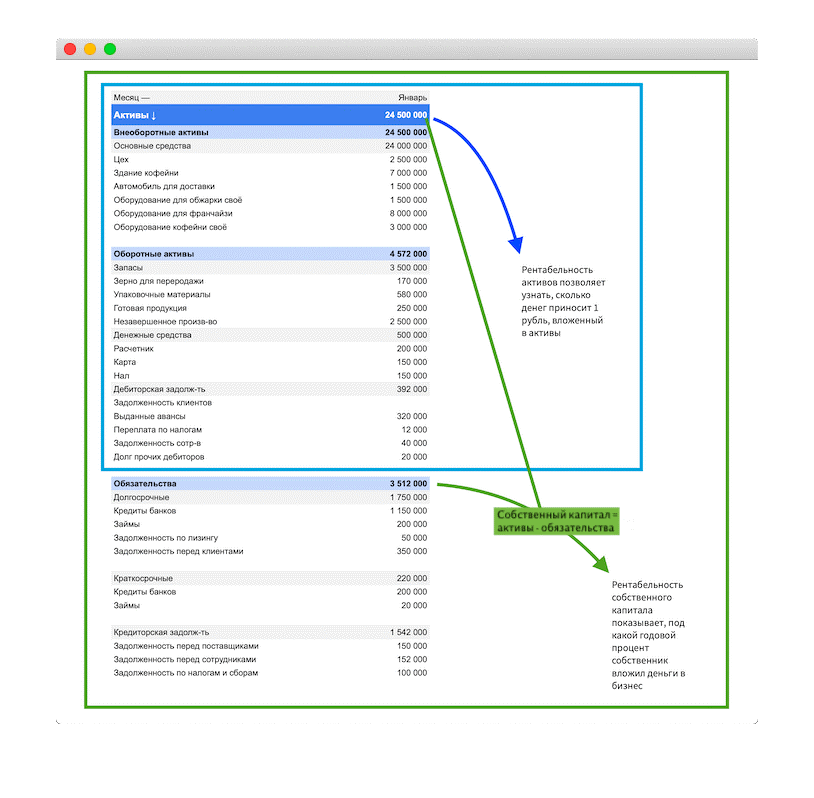

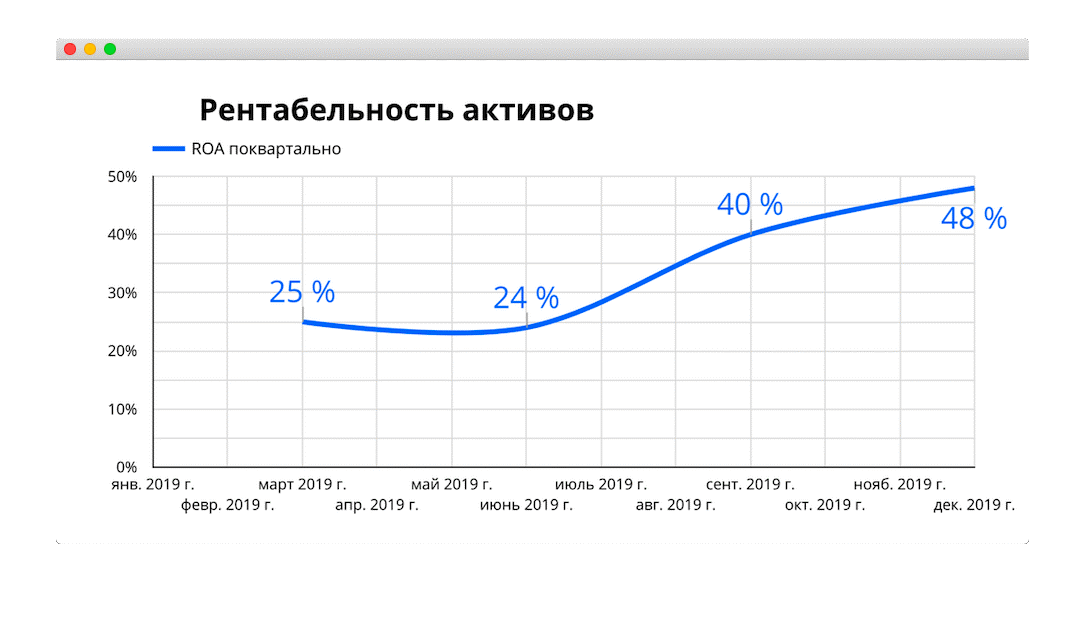

Рентабельность активов: смотрим, сколько чистой прибыли приносит 1 рубль активов

Рентабельность активов показывает, сколько рублей чистой прибыли приносит рубль активов. Активы — это вся недвижимость и оборудование.

Это по идее, а чтобы узнать, как в реальности, нужно посчитать рентабельность актива. Может оказаться, что станок не только не приносит больше денег, но и даже свою стоимость не отбил.

Считается рентабельность активов так:

Рентабельность активов = (Чистая прибыль / Активы) × 100 %.

Автосервис купил новый станок, чтобы менять шины клиентам. По идее, это должно работать так: сервис покупает станок → механики меняют шины быстрее → успевают обслужить больше клиентов → автосервис зарабатывает больше денег.

Считаем. Например, купили станок за 200 000 руб., заработали на нем чистой прибыли 50 000 руб. за первый месяц. Считаем:

50 000 / 200 000 = 25 %.

Получается, за первый месяц отбили 25 % стоимости станка.

Чтобы посчитать рентабельность активов в целом по компании, понадобится такой отчет, как Баланс. В нем мы смотрим общую стоимость всех активов, на нее делим чистую прибыль и оцениваем показатель в динамике: растет или падает (см. график)?

На этом графике рентабельность активов растет, и это прекрасно.

Нормально, если рентабельность активов падает после покупки нового оборудования или расширения бизнеса. Но если она не начинает расти в течение трех месяцев после этого, значит, новые активы не приносят прибыли.

Если же компания ничего нового не покупала, а рентабельность активов падает, возможно, ей пора избавиться от неликвидного товара на складе, добиться уже оплаты от поставщиков-должников или продать станок, который сто лет как устарел и покрылся пылью.

Рентабельность активов: растет — хорошо, падает — проверяем, что покупали недавно и что уже пора продать.

Рентабельность собственного капитала: считаем, сколько годовых приносит бизнес

Рентабельность собственного капитала показывает, под какой годовой процент крутятся деньги собственника в бизнесе. Вкладывать деньги в бизнес имеет смысл, пока это выгоднее, чем положить их на вклад в банке: если вложили в бизнес 3 млн руб., а он принес за год всего 120 000 руб. или 4 % годовых, то проще было бы положить деньги в банк и получить те же 4–5 % годовых без лишней суеты.

В России нормальной считается рентабельность собственного капитала в районе 30 %. Если сильно меньше, например, 10 %, бизнесом стоит заниматься, только если он очень нравится.

Считают рентабельность собственного капитала так:

Рентабельность собственного капитала = (Чистая прибыль / Собственный капитал) × 100 %.

Собственный капитал — это все активы компании за минусом долгов и обязательств. То есть: берем всё, что вложили в бизнес или купили для него, и отнимаем всё, что должны банкам, поставщикам, инвесторам.

Оценивать рентабельность собственного капитала можно двумя способами:

1) как абсолютное число. Смотрим, чтобы было больше, чем на банковском вкладе;

2) в динамике. Следим за тем, чтобы рентабельность собственного капитала росла.

Если падает, значит, вложенные деньги генерируют слишком мало прибыли. Тогда идем в ОПиУ, смотрим на все остальные рентабельности, ищем, где у нас провал: в маржинальной, операционной, валовой или чистой прибыли. Может, компания продает слишком дешево, много тратит на шикарный офис или использует дорогущее сырье? Надо разбираться.

Рентабельность собственного капитала: около 30 % годовых и растет — хорошо, падает — ищем проблему в остальных рентабельностях.

Коэффициент оборачиваемости: как быстро замороженные деньги превратятся в нормальные

Оборотный капитал — это деньги компании в виде запасов на складе и разницы между дебиторской и кредиторской задолженностью. И чтобы эти деньги превратились в нормальные, нужно время: в каком-то бизнесе переход происходит за день, в каком-то — за пять лет. Это время и называется периодом оборачиваемости.

Чтобы рассчитать этот период, используют коэффициент оборачиваемости оборотного капитала:

Коэффициент оборачиваемости = Выручка / Оборотный капитал.

Здесь нет универсального нормального коэффициента. Всё зависит от типа компании. Например, для торговой компании с большими складскими запасами коэффициент оборачиваемости в 1,1 будет отличным. А для какой-нибудь консалтинговой фирмы — недопустимо низким.

Здесь важнее следить за динамикой:

Лучше, конечно, чтобы рос.

Коэффициент оборачиваемости: чем он выше, тем больше выручки генерирует оборотный капитал.

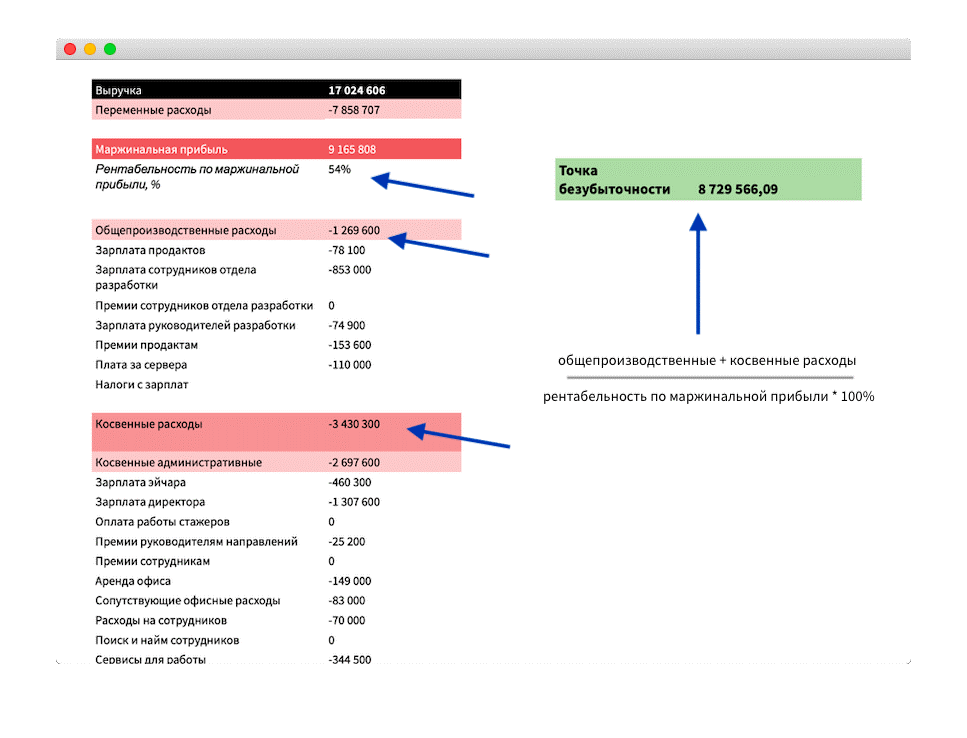

Точка безубыточности: сколько денег надо, чтобы работать в ноль

Точка безубыточности — это такое состояние бизнеса, когда компания не получает прибыль, но и не несет убытки. Проще говоря, расходы равны доходам, а прибыль и убытки — нулю.

Точку безубыточности считают так:

Точка безубыточности = (Общепроизводственные + Косвенные расходы) / Рентабельность по маржинальной прибыли × 100 %.

Инфу об общепроизводственных, косвенных расходах и рентабельности по маржинальной прибыли берут в ОПиУ.

Для расчета точки безубыточности нужно сумму общепроизводственных и косвенных расходов и разделить на рентабельность по маржинальной прибыли и умножить на 100%. Если бизнес только открывается и данных еще нет, берут предполагаемые.

Точка безубыточности — абсолютный показатель, а не относительный, его не нужно сравнивать с показателями за другие периоды, но важно считать каждый месяц. Нормально, если точка безубыточности растет вместе с компанией. Ненормально, если точка безубыточности растет, а выручка, прибыль, оборот компании нет.

У каждого бизнеса своя точка безубыточности, но чем она меньше, тем лучше. Хорошо, если вы по жизни вообще руководствуетесь золотым правилом: «тратить меньше, чем зарабатываем».

За чем ещё важно следить:

• чтобы точка безубыточности была как можно ближе к началу месяца. Чем раньше компания пройдет точку безубыточности, тем больше дней у нее останется для получения прибыли. Считают так: точку безубыточности делят на среднедневную выручку и получают количество дней в месяце, за которые ее проходят;

• чтобы точка безубыточности не росла, если бизнес не растет. Если в бизнесе ничего не меняется, а точка безубыточности растет, значит, нужно проверить постоянные и переменные расходы и рентабельность по маржинальной прибыли.

Точка безубыточности: чем ближе к началу месяца, тем лучше. Если растет, нужно проверять постоянные и переменные расходы и рентабельность по марже.

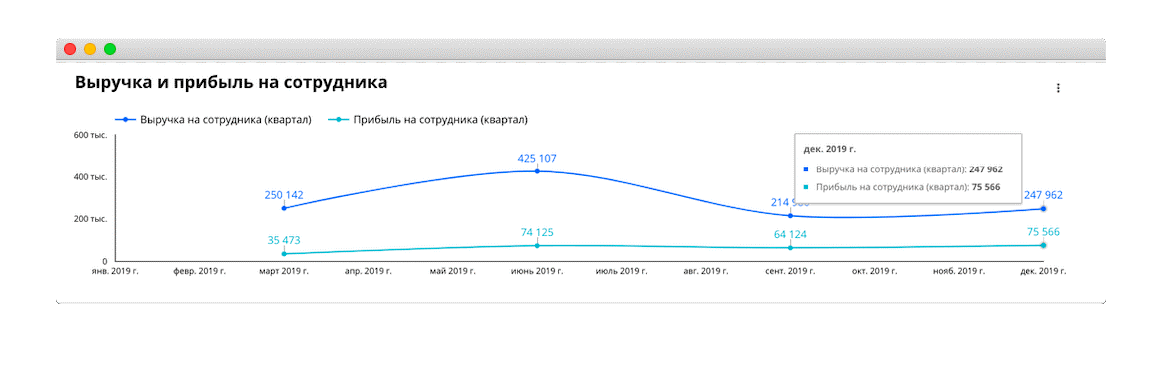

Выручка и прибыль на одного сотрудника: проверяем, не раздут ли штат компании

Выручка и прибыль на сотрудника — коэффициенты, которые показывают, сколько денег приносит компании каждый сотрудник. Часто предприниматели считают такое только для менеджеров по продажам, но вообще-то даже уборщица вносит свой вклад: если бы её не было, полы пришлось бы мыть менеджерам, и они бы потратили то время, за которое могут привести новых клиентов.

Выручка и прибыль на сотрудника показывает, насколько эффективно компания нанимает людей. Считают ее так:

Выручка и прибыль на сотрудника = Выручка / Количество сотрудников

или так:

Выручка и прибыль на сотрудника = Чистая прибыль / Количество сотрудников.

Выручку и прибыль смотрим в ОПиУ, а количество сотрудников — в зарплатной ведомости.

Хорошо, если с ростом коллектива компании выручка и прибыль тоже растут, плохо, если выручка была 300 000 руб., когда в компании работало 2 человека, и осталась такой же, когда наняли еще 8 сотрудников.

Например, на этом графике видно, что выручка на сотрудника росла с марта по июнь, а потом начала падать и достигла минимума в декабре:

Такая ситуация требует анализа, по результатам которого будут приняты соответствующие решения.

Выручку и прибыль на сотрудника смотрят в динамике. Если ничего не растет, нужно проверять отчеты сотрудников за месяц и смотреть, что они делали и каких результатов добились. Или искать лишних людей — тех, без кого компания может обойтись.

Выручка и прибыль на одного сотрудника: чем больше, тем лучше. Если падает, проверить, что делают сотрудники, и нет ли среди них лишних людей.

https://noboring-finance.ru/

Статья опубликована в журнале «Справочник экономиста» № 1, 2022.