В правилах заполнения счетов-фактур нет информации о том, как заполнить реквизиты счета-фактуры, если он выставляется в адрес обособленного подразделения. Ответы на возникающие в такой ситуации вопросы подробно рассмотрим в этой статье.

ИНН/КПП

Правилами заполнения счетов-фактур, утвержденными постановлением Правительства от 26.12.2011 № 1137, не определено, какой КПП должен быть указан в счете-фактуре, выставленном в адрес обособленного подразделения: головной организации или обособленного подразделения.

В этом случае в строке 6б «ИНН/КПП» Минфин РФ рекомендует указывать КПП обособленного подразделения (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Наименование покупателя

Покупателем товаров (работ, услуг), приобретаемых организацией для своих филиалов и других обособленных подразделений (или через них), является юридическое лицо, представляемое головной организацией. Поэтому счет-фактура оформляется на головную организацию, а в строке 6 «Покупатель» указываются ее реквизиты (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 15.05.2012 № 03-07-09/55, УФНС России по г. Москве от 23.10.2009 № 16-15/1099)9, ФАС Северо-Кавказского округа от 01.04.2009 по делу № А63-675/2008-С4-17).

Нюансы оформления счета-фактуры через обособленное подразделение подробно рассмотрены в КонсультантПлюс. Ознакомьтесь с экспертным мнением, получив бесплатный пробный доступ к справочно-правовой системе КонсультантПлюс.

Местонахождение покупателя

В строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и Правила заполнения счетов-фактур, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

- обособленного подразделения, не являющимся представительством или филиалом нужно указывать адрес головной организации, внесенный в ЕГРЮЛ;

- филиала или представительства, указанного в ЕГРЮЛ.

О последствиях ошибки в указании адресных данных читайте в материале «Адрес в счете-фактуре: что не является ошибкой».

Наименование и адрес грузополучателя

Если грузополучателем товара является обособленное подразделение организации (например, филиал), в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются реквизиты этого подразделения (см. письма Минфина РФ от 04.05.2016 № 03-07-09/25719, от 13.04.2012 № 03-07-09/35). Аналогичная точка зрения высказывалась чиновниками и ранее, в отношении счетов-фактур, выставленных по правилам постановления Правительства РФ от 02.12.2000 № 914 (письма УФНС России по г. Москве от 24.03.2009 № 16-15/028080, от 20.03.2008 № 19-11/026593, Минфина России от 02.11.2011 № 03-07-09/36).

Образец заполнения счета-фактуры в адрес филиала вы можете скачать по ссылке ниже:

Скачать образец заполнения

Порядок заполнения счета-фактуры на услуги отличается. Ознакомиться с образцом заполнения счета-фактуры на приобретение услуг филиалом организации у ИП можно в материале, подготовленном экспертами КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите информацию.

Итоги

Выставляя счет-фактуру обособленному подразделению покупателя, укажите наименование и ИНН и головной организации, КПП, наименование и адрес грузополучателя – обособленного подразделения. Что касается адреса покупателя в строке 6а счета-фактуры, вы можете воспользоваться рекомендациями, приведенными в этой статье, или дождаться официальных разъяснений.

Читайте также статью «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Особенности уплаты ЕНП по обособленным подразделениям: как подать уведомление

Начиная с 2023 года практически все обязательные платежи перечисляются в бюджет в рамках ЕНП. Больше не нужно платить налоги и взносы отдельно по каждому обособленному подразделению. Разберем, какие особенности по уплате налогов предусмотрены для ОП и как подготовить по ним уведомление об исчисленных суммах налога.

ЕНП и ЕНС: общая информация

ЕНС – единый налоговый счет или «копилка», куда поступают все платежи в рамках ЕНП и откуда их списывает ИФНС в счет уплаты конкретного налога.

ЕНП – единый налоговый платеж, которым пополняется ЕНС. ЕНП практически по всем платежам перечисляется обезличено. То есть теперь не нужно по каждому налогу и взносу готовить отдельную платежку, все платежи можно оплатить единоразово.

Есть платежи, которые нужно уплачивать, как и раньше, они не попадают в ЕНП. К ним относятся:

-

налог на доходы с перечислений иностранным сотрудникам, которые работают по патенту;

-

различные пошлины, в том числе и те, в отношении которых суд не выдал исполнительный документ;

-

административные штрафы;

-

взносы на травматизм.

Вариативный порядок уплаты (по-старому или через ЕНС) установлен для:

-

НПД (налога, который уплачивают самозанятые);

-

сборов за пользование объектами животного мира и водных биоресурсов;

-

утилизационного сбора.

Особенности уплаты ЕНП по обособленным подразделениям

Организации, которые имеют обособленные подразделения (ОП), перечисляют ЕНП на реквизиты единого налогового счета головной организации. Отдельного порядка для ОП не установлено.

Для организаций, которые перечисляют платежи по-старому – без уведомлений, есть некоторые нюансы в заполнении платежек. Рассмотрим порядок заполнения платежных поручений:

-

при стандартном способе – через ЕНС с помощью ЕНП;

-

по-старому – платежными поручениями на КБК конкретного платежа.

В 2023 году налогоплательщикам, которые уплачивают налоги и взносы по-старому с помощью платежек на КБК обязательного платежа, разрешили не подавать уведомление об исчисленных суммах налога. Платежка, которая содержит общие реквизиты ЕНС и КБК конкретного налога, в 2023 году заменяет собой уведомление. С 2024 года все платежи будут перечисляться только на ЕНС и подача уведомления будет неизбежна.

Срок уплаты практически всех платежей теперь единый – 28 число месяца. Не изменились для организаций сроки уплаты взносов на травматизм. Их нужно перечислить в бюджет не позднее 15 числа месяца, следующего за отчетным.

Способ № 1. Оплата платежа через ЕНС

Организации с обособленными подразделениями и без них, перечисляют налог на ЕНС с помощью ЕНП. Пополнить счет можно:

-

Через личный кабинет налогоплательщика юрлица.

-

С помощью сервиса ФНС «Уплата налогов и пошлин».

-

Платежным поручением на реквизиты ЕНС.

Для первых двух способов достаточно ввести ИНН и сумму платежа. Дополнительных данных вводить не нужно.

Если компания производит оплату платежным поручением через банк, то в него нужно внести такие реквизиты:

|

Поле |

Название поля |

Вносимое значение |

|

7 |

Сумма |

Указывается сумма, которая перечисляется на ЕНС |

|

101 |

Статус |

01 |

|

102 |

КПП плательщика |

Указывается КПП головной организации |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ Номер казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

0 |

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

0 Допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0» |

|

106-109 |

0 |

Способ № 2. Оплата платежным поручением на отдельный КБК

При оплате налогов и взносов по-старому платежку нужно заполнить на смешанные реквизиты:

-

Основные данные ЕНС. Получатель, ИНН/КПП получателя и банковские реквизиты – МРИ ФНС по управлению долгом.

-

КБК (поле 104) – конкретного платежа (налога или взноса).

-

ОКТМО (поле 105) – обособленного подразделения (как в декларации или расчете).

-

КПП (поле 102) – КПП обособленного подразделения.

-

Сумма (поле 7) – в размере платежа, начисленного по ОП

Если организация имеет несколько обособленных подразделений, то платежки потребуется составлять от каждого из них или выбрать одно ответственное ОП.

Услуга «Расчетный Центр Корпорации» от Ак Барс Банка позволяет контролировать финансовые потоки подконтрольных организаций. Управляйте финансовыми операциями и денежными средствами ваших обособленных подразделений.

Уведомление об исчисленных суммах для организаций с ОП

С введением ЕНС изменились также и сроки сдачи отчетности, добавились новые формы. Отчетность сдается теперь до 25 числа.

Что же касается новых форм документов, то теперь по тем платежам, по которым не предусмотрена сдача налоговых деклараций или они сдаются после уплаты налога (аванса), нужно сдавать уведомление об исчисленных суммах налога.

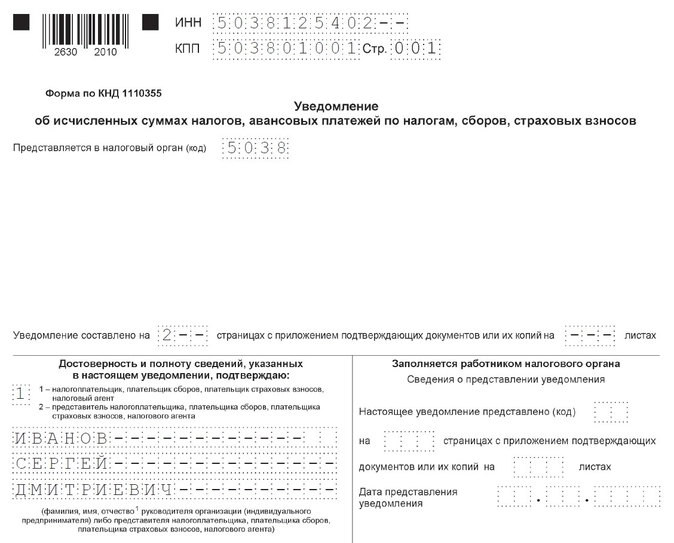

Уведомление об исчисленных суммах состоит из двух страниц: Титульного листа и Раздела «Данные». Форма документа утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

При заполнении уведомления организацией с ОП нужно учесть такие моменты:

-

Уведомление сдается одно: по головной организации и всем ее ОП.

-

Информация по каждому ОП прописывается в блоке «Данные».

-

Всего в разделе «Данные» четыре блока, если их недостаточно, то нужно заполнить столько листов этого раздела, сколько потребуется.

-

Допускается составление уведомления отдельно по каждому ОП, если налогоплательщику так удобнее.

-

Уведомление сдается по месту нахождения головной организации в электронной форме или на бумаге (если организация имеет право сдавать отчетность на бумаге).

-

При заполнении на компьютере используется шрифт Courier New высотой 16 – 18. Выравнивание в этом случае делается по правому краю.

-

При заполнении вручную допускается использовать чернила черного, синего и фиолетового цвета. Данные в этом случае вносятся заглавными, печатными буквами.

-

Внесение данных производится слева направо.

-

В пустых полях и ячейках нужно поставить прочерки.

-

Нельзя исправлять ошибки с помощью корректоров и иных аналогичных средств.

-

Не допускается двусторонняя печать и скрепление листов документов, приводящее к их порче.

Заполнение титульного листа

Реквизитов на титульном листе немного:

-

«ИНН/КПП».

Указывается ИНН и КПП головной организации.

-

«Код ИФНС».

Вносится 4-значный код налоговой инспекции по месту постановки на учет головной организации.

-

«Достоверность и полноту…»

Если уведомление сдает руководитель организации, то указывается код «1» и вносятся данные (ФИО) руководителя. Если отчет сдает представитель, то отражается код «2» и вносятся данные представителя.

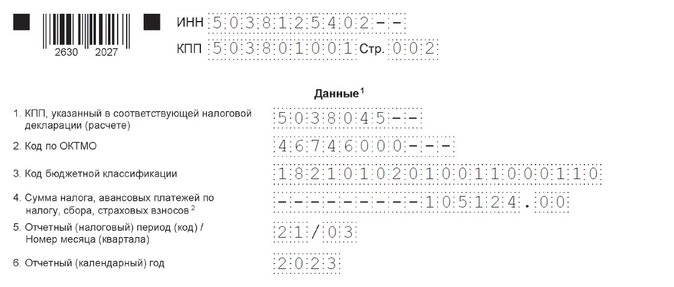

Заполнение раздела «Данные»

На этой странице заполните данные по каждому обособленному подразделению. Как уже было сказано выше, если четырех блоков будет мало, добавьте новые листы. Их число не ограничено. При заполнении этого раздела нужно указать:

-

«КПП, указанный в соответствующей налоговой декларации (расчете)».

Вносится КПП обособленного подразделения, по которому подаются сведения.

-

«Код по ОКТМО».

Отражается ОКТМО по месту нахождения ОП.

-

«КБК».

Указывается КБК платежа, по которому подается уведомление.

-

«Отчетный (налоговый период) / номер месяца (квартал).»

В первой строке отражается код налогового периода. Если уведомление сдается по ежемесячным платежам, то указывается код: «21» – для I квартала, «31» – для полугодия, «33» – для 9 месяцев и «34» – для года. Для ежеквартальных платежей указывается код «34».

Во второй строке нужно отразить номер месяца (для ежемесячных платежей) или номер квартала (для ежеквартальных платежей). Например, для страховых взносов за март строка будет заполнена следующим образом: «21/03», где «21» – номер первого квартала, а «3» – номер третьего месяца квартала.

По НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 нужно указать код «34/04». Во всех остальных третьих месяцах квартала (март, июнь, сентябрь) указывается код месяца «3».

Контролируйте финансовые потоки внутри группы компаний, холдинга и корпорация по счетам, которые открыты в Ак Барс Банке.

Преимущества услуги «Расчетный Центр Корпорации» такие:

-

прозрачность финансового состояния и финансовых потоков корпорации;

-

контроль расходования денежных средств со счетов подконтрольных компаний;

-

оперативное получение информации о текущей ликвидности группы компаний, холдинга, корпорации;

-

экономия денежных средств за счет оперативного управления финансовыми ресурсами;

-

снижение временных и финансовых затрат на операционно-технологический процесс;

-

упрощение ежедневного финансового учета внутри группы компаний, холдинга, корпорации;

-

снижение вероятности технических ошибок и ошибок персонала при проведении электронных платежей;

-

обслуживание группы компаний как единой структуры, независимо от количества подразделений, входящих в структуру группы компаний, и открытых счетов.

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

Юридические лица вправе создавать обособленные подразделения для различных целей. Законодательство подробно регламентирует условия и порядок их создания. Обособленные подразделения одновременно имеют два основных признака:

- Адрес обособленного подразделения отличается от адреса организации, указанного в ЕГРЮЛ;

- По месту нахождения обособленного подразделения на срок более месяца оборудовано хотя бы одно стационарное рабочее место.

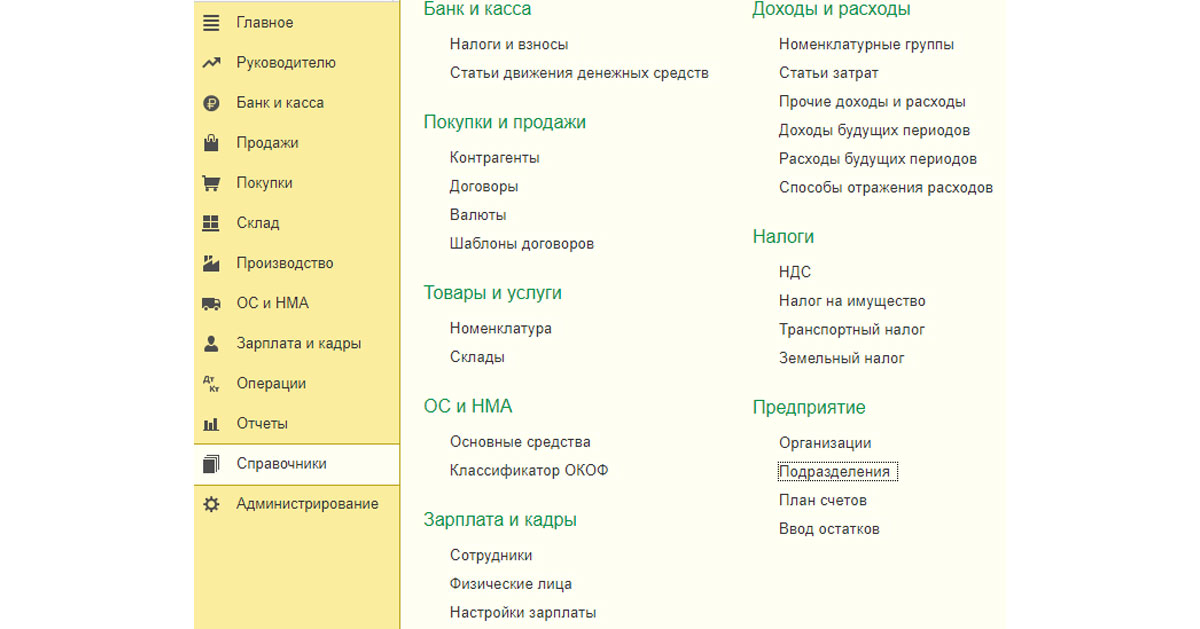

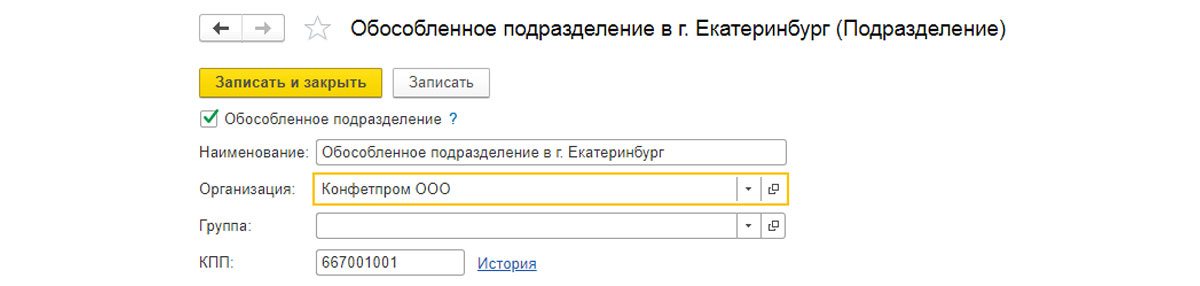

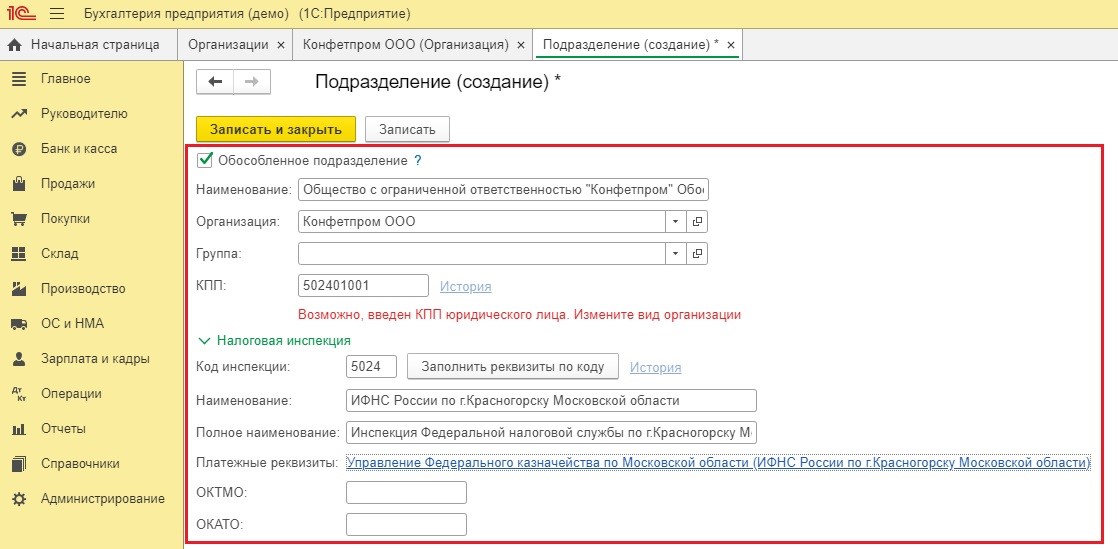

В программе 1С:Бухгалтерия 3.0, созданной на платформе 1С:Предприятие 8.3, регистрация обособленного подразделения выполняется в меню «Справочники – Предприятия – Подразделения».

Нужно завести в 1С новое подразделение: ставим галочку «Обособленное подразделение», заполняем все реквизиты, указываем головное подразделение. КПП у подразделения будет свой, а ИНН у всех подразделений и головной фирмы – общий.

После заполнения, документ нужно записать, и тогда он будет отражаться в учете.

В программе 1С можно создать, настроить и вести учет одновременно нескольких организаций, а также подразделений. При этом имеется возможность раздельного начисления заработной платы со сдачей налоговой отчетности в разные ИФНС. Рассмотрим на примере, как вести учет по обособленным подразделениям в части заработной платы.

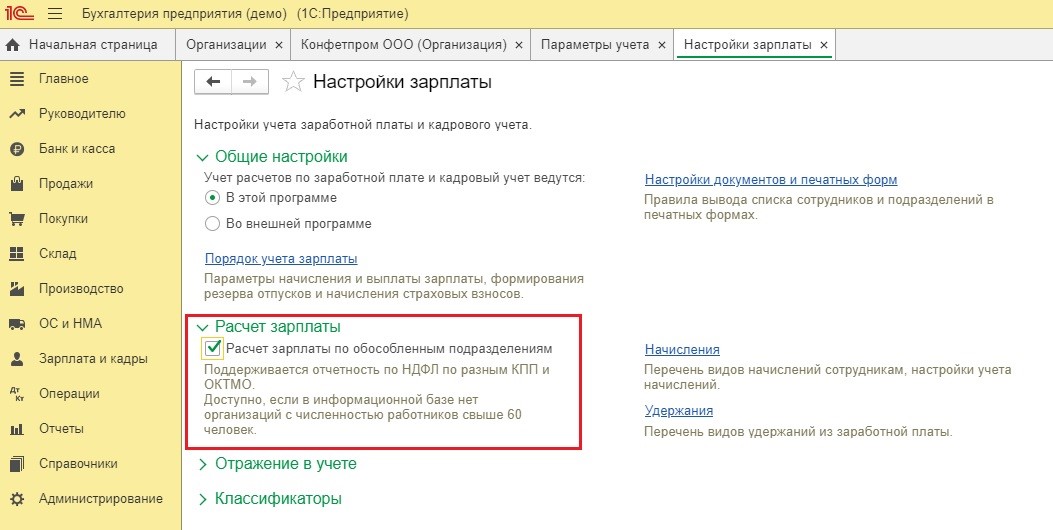

В главном меню выбираем «Администрирование – Настройка программы – Параметры учета».

В параметрах учета выбираем «Настройки зарплаты».

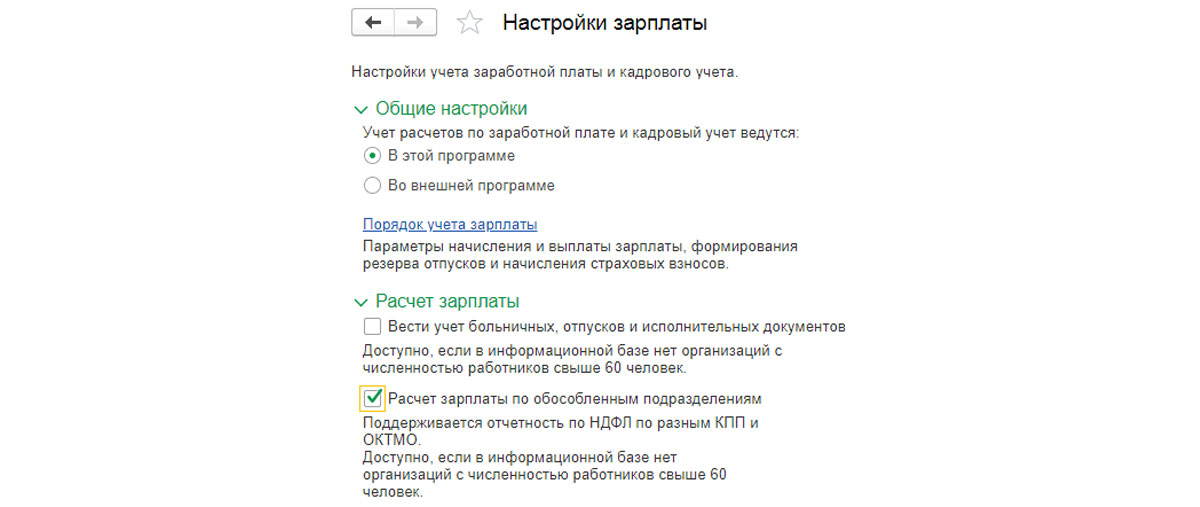

В разделе «Расчет зарплаты» ставим галочку «Расчет зарплаты по обособленным подразделениям».

В карточке подразделения можно завести реквизиты налоговой инспекции, в которую будет сдаваться отчетность.

Начисление заработной платы

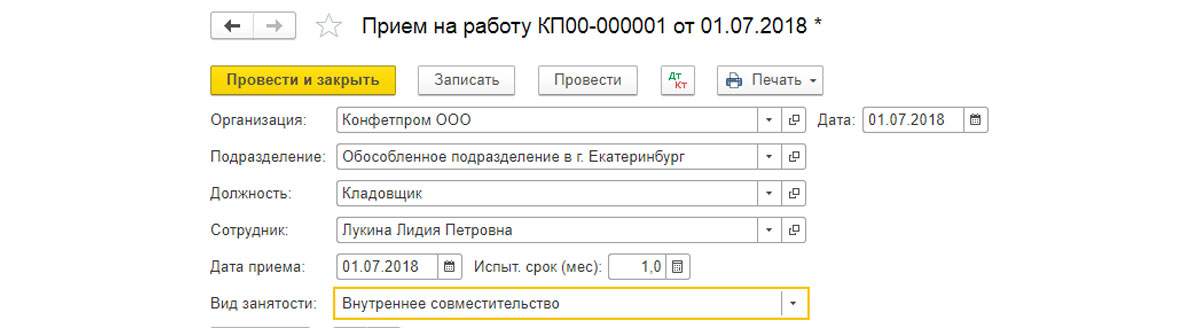

Для начала нужно принять на работу сотрудников в наше подразделение. Для этого заходим из главного меню в «Зарплата и кадры – Кадровый учет – Приемы на работу».

Через «Создать» заходим в документ приема на работу. Заполняем следующие сведения:

- Организация – наша организация;

- Подразделение – обособленное подразделение;

- Должность – должность сотрудника обособленного подразделения;

- Сотрудник – сотрудник обособленного подразделения;

- Дата приема – заполняем нужную дату;

- Испытательный срок – заполняем, если такой предусмотрен;

- Вид занятости – в нашем случае это внутреннее совместительство.

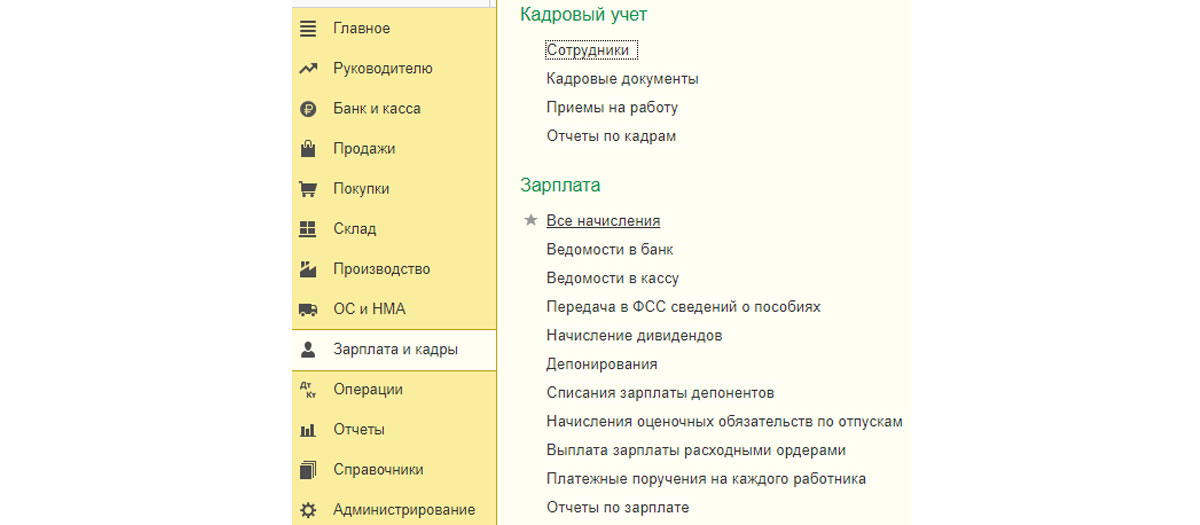

Теперь начислим зарплату сотруднику основного и обособленного подразделения. Заработная плата в 1С 8.3 начисляется в разделе «Зарплата и кадры – Зарплата – Все начисления».

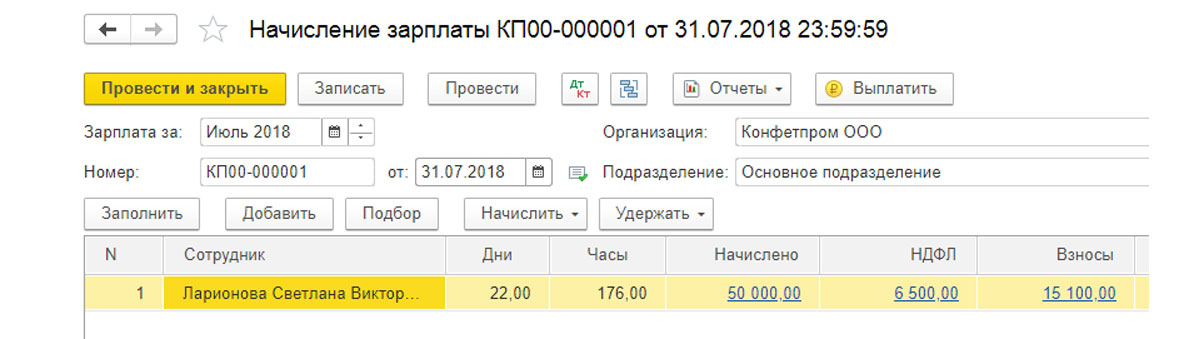

При помощи кнопки «Создать» начисляем заработную плату для сотрудников основного подразделения. Для примера возьмем данные по одному сотруднику. Заполним и проведем документ «Начисление зарплаты».

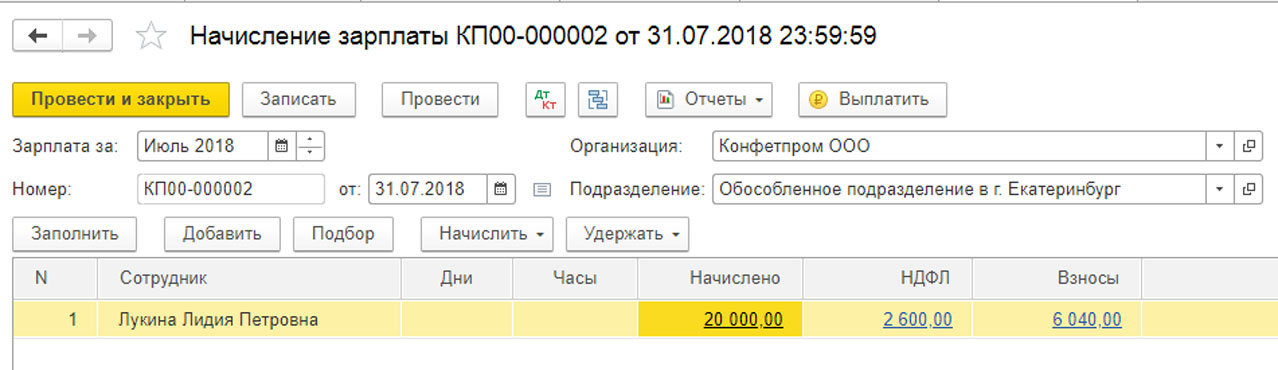

Далее при помощи этой же кнопки «Создать» начисляем зарплату для сотрудников обособленного подразделения. Заполняем все данные и проводим документ.

Формирование справок 2-НДФЛ

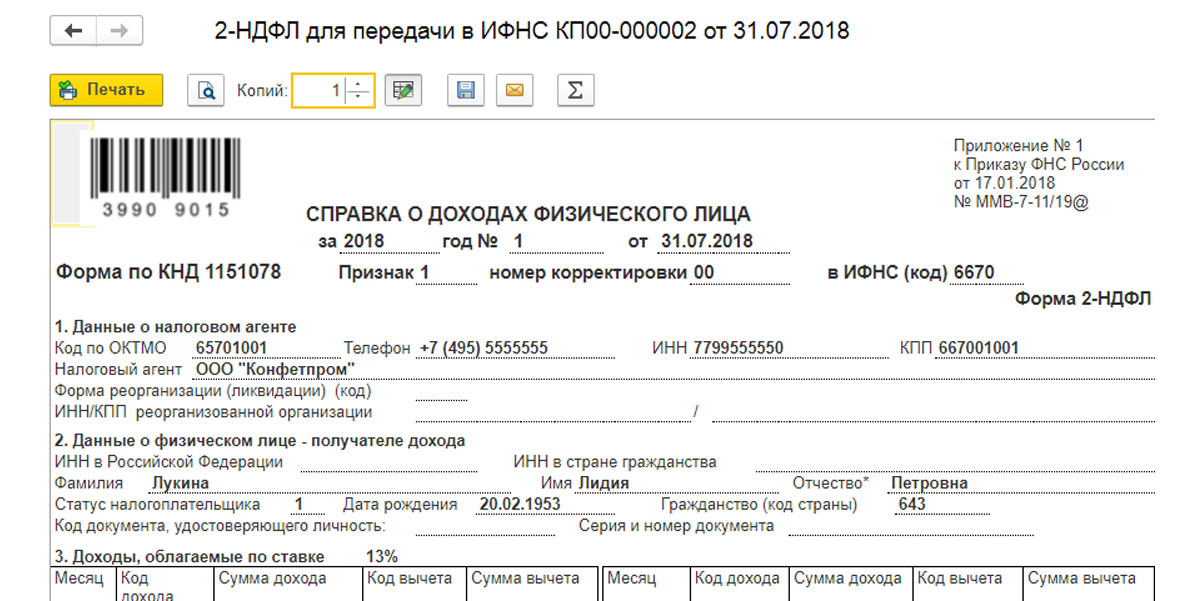

Итак, мы начислили заработную плату двум сотрудникам основного и обособленного подразделений. Далее сформируем справки 2-НДФЛ по этим сотрудникам. Для этого из главного меню заходим в «Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС».

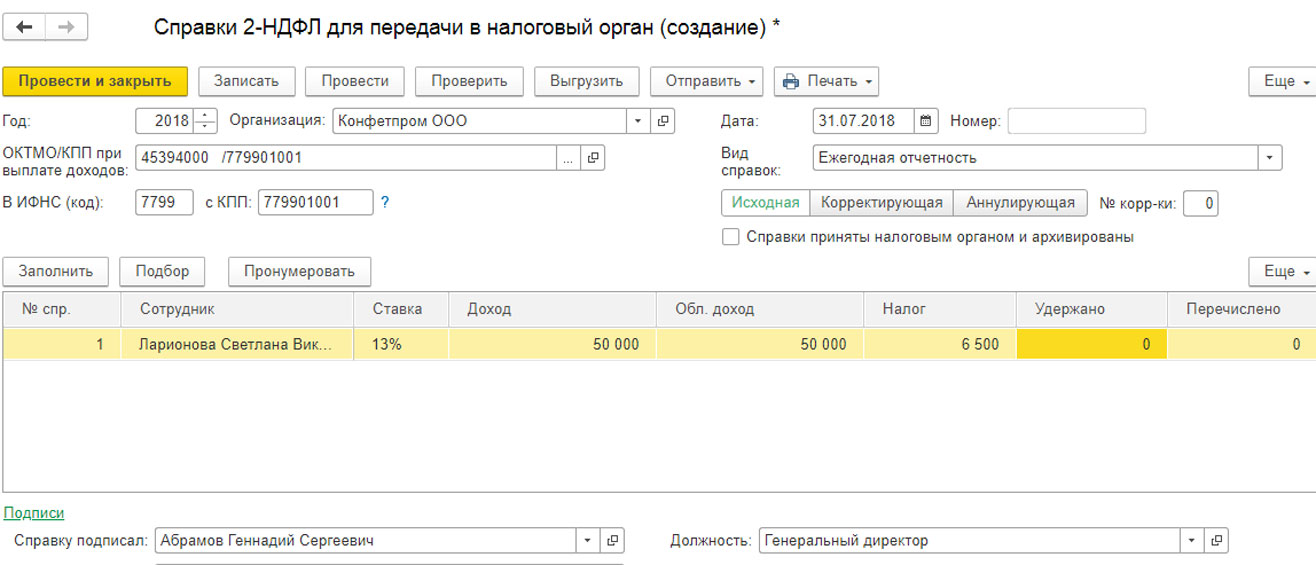

Создаем справку для сотрудника основного подразделения. Программа 1С 8.3 предлагает возможность выбрать налоговую инспекцию по ОКТМО и КПП. Выбираем нужную нам и заполняем остальные данные. Данные по сотруднику должны заполниться автоматом. В справке отображаются данные:

- Ставка налога – в нашем случае 13%;

- Доход – начисленная зарплата сотруднику;

- Облагаемый доход – если не было вычетов, то суммы совпадают;

- Налог – сумма начисленного НДФЛ;

- Удержано – удержание НДФЛ происходит в момент выплаты зарплаты, у нас зарплата только начислена, поэтому в нашем случае пока в этой ячейке значение «0»;

- Перечислено – это поле будет заполнено после уплаты налога в бюджет, поэтому пока тоже «0».

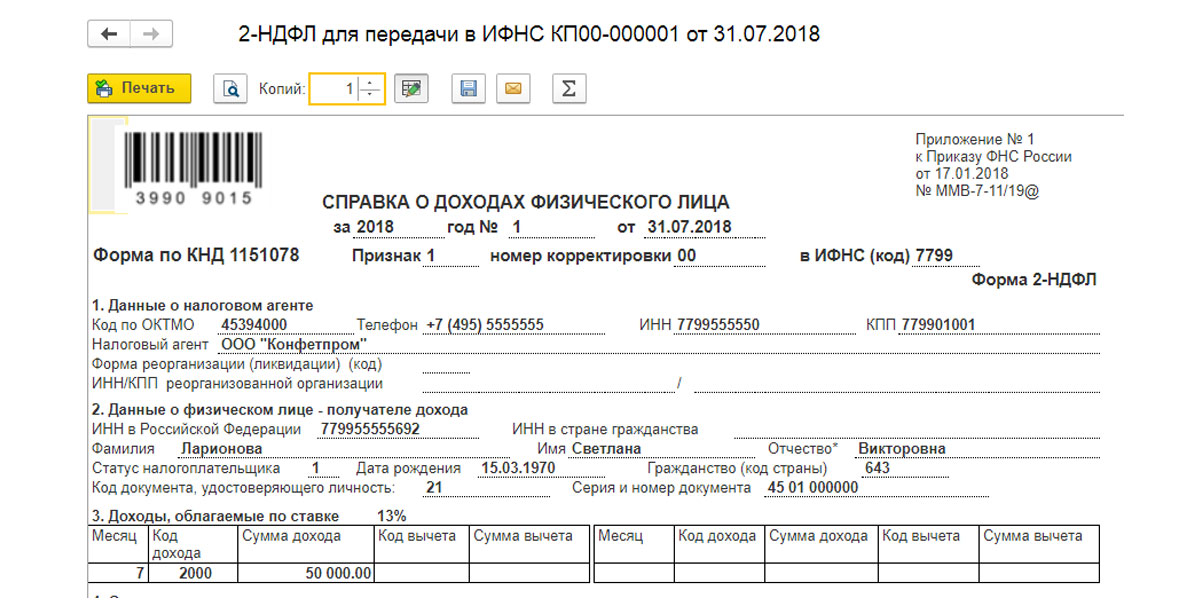

Далее нажимаем «Записать» и «Печать». Выводится на экран печатная форма справки. Проверяем данные, обращаем внимание на код ИФНС.

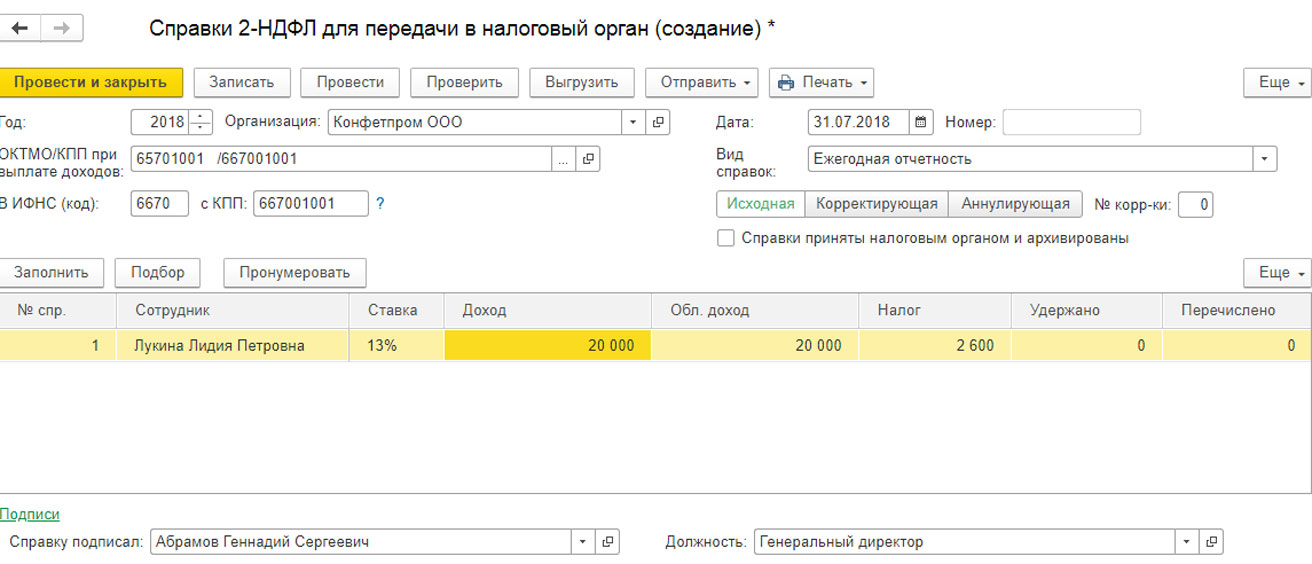

Далее заполняем справку по сотруднику обособленного подразделения. Справку формируем аналогичным образом, меняя данные в поле ОКТМО/КПП при выплате доходов. Данные ИФНС по адресу обособленного подразделения. Аналогично предыдущей справке, данные сотрудника, его доход, ставка налога и сумма налога заполняются автоматом.

Также как и для предыдущей справки, можно вывести печатную форму, в которой мы видим код ИФНС, отличный от первого.

В данной статье мы рассмотрели, как создать обособленное подразделение, а также возможности, которые предлагает программа 1С 8.3 по начислению зарплаты, исчислению налогов, а также сдачи отчетности для сотрудников основного и обособленного подразделений в разные налоговые инспекции. Благодаря им вести обособленное подразделение в программе не составит труда для пользователей.

- Опубликовано 27.08.2019 18:41

- Автор: Administrator

- Просмотров: 23508

Ни для кого не секрет, что при регистрации новой организации – будь то ООО, или ИП – налоговая инспекция обычно «не лезет» в дела компаний, предоставляя им время для «раскрутки» бизнеса. При отсутствии активной деятельности первые пару отчетных периодов налоговые органы принимают «нулевые» декларации (или даже убыточные), получив от бухгалтерии письмо с обоснованием таких данных в отчетах. При своевременной и правильной сдаче отчетности, а также при уплате даже минимальных налогов в бюджет налоговики обычно не спешат лично удостоить такие организации своим вниманием. Так думала и я, пока на своем опыте не столкнулась с весьма непростой ситуацией. Хотелось бы поделиться с вами этой историей, возможно, кого-то из вас она убережет от достаточно серьезных штрафных санкций. Речь пойдет о регистрации обособленного подразделения.

Пару лет назад, работая главным бухгалтером строительной организации, от руководства я узнала о старте нового объекта строительства, находящегося в другом городе. Для обсуждения деловых вопросов там же было арендовано офисное помещение. Буквально через пару-тройку дней в дверях этого офиса неожиданно появился налоговый инспектор. В тот момент там как раз находился главный инженер, который как узнал, что к нему пришли из такого серьезного ведомства, тут же (возможно, от страха) выложил последнему всё, как на ладони: с какой целью арендовали офис, чем будем заниматься, надолго ли, сколько персонала будет привлекаться к работе на объекте и т.д. Проведя мини-опрос и внимательно выслушав ответы нашего сотрудника, инспектор достал из сумки заранее подготовленное (!) требование о предоставлении документов в местную налоговую инспекцию, вручил его главному инженеру и вышел из кабинета. В списке истребуемых документов основными значились заявление об открытии обособленного подразделения, копии договора аренды помещения, платежные поручения с синей печатью банка о перечислении НДФЛ (налога на прибыль) в бюджет местной налоговой.

Подведя итог, хочу сказать: возможно, появление инспектора связано с арендой офиса в месте массовой регистрации организаций. Такие адреса у налоговиков на особом контроле, появление там сотрудников данного ведомства не редкость и вполне обоснованно. Но уже сам факт того, что выездные проверки осуществляются с заранее подготовленными требованиями «на все случаи жизни», возможно, заставит вас пересмотреть свою точку зрения на грамотное оформление расширения бизнеса.

Ведь в современном мире уже никого не удивить скачкообразным развитием бизнеса: пока одни организации «захватывают» новые территории, отправляют работников в длительные командировки, арендуют складские помещения, другие уходят с рынка, не выдержав конкуренции. В веренице данных событий именно бухгалтеру необходимо решать вопросы постановки на учет (снятия с учета) обособленного подразделения и исчисления налогов. Об этом и поговорим далее.

Что является обособленным подразделением?

Для начала разберемся, что понимают под обособленным подразделением Гражданский и Налоговый кодекс. Удивительно, но точки зрения вышеуказанных нормативно-правовых документов относительно оформления таких подразделений очень разнятся.

К обособленным подразделениям, на основании п. 1, п. 2 ст. 55 ГК РФ, относятся:

• представительство – это обособленное подразделение юридического лица, которое расположено вне места его нахождения, представляющее его интересы и осуществляющее их защиту;

• филиал – это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть (в том числе функции представительства);

• иное подразделение организации, не являющееся филиалом или представительством

Открытие обособленных подразделений, согласно Гражданскому кодексу, влечет за собой весьма значимые последствия для всех участников процесса. И потому помощь юриста в данном случае будет совсем не лишней, ведь нужно принять решение об открытии, внести изменения в уставные документы, изготовить печати представительства, филиала и т. д.

В Налоговом кодексе критерии признания обособленного подразделения совсем иные. Так, согласно п. 2 ст.11 НК РФ, обособленным подразделением считается любое территориальное подразделение организации, по месту нахождения которого оборудованы стационарные рабочие места для сотрудников. Стационарным рабочим местом в данном случае считается такое место, которое создано на один месяц и более. Под рабочим местом следует понимать такое место, где должен находиться работник (или куда ему необходимо прибыть в связи с его работой) и которое прямо или косвенно контролируется работодателем.

При этом, на основании абз. 18 п. 2 ст. 11 НК РФ признание обособленного подразделения организации таковым производится независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Организации могут открывать обособленные подразделения как на территории того населенного пункта, где сами находятся на учете, так и за его пределами.

По мнению Министерства финансов РФ, ни форма организации, ни срок нахождения работников на стационарных рабочих местах никак не влияют на обязанность организации встать на учет по месту нахождения его обособленного подразделения. Даже если вы оборудовали стационарные рабочие места, но еще не приняли на работу сотрудников, у вас все равно возникает обязанность постановки на учет, согласно письму Минфина России от 16.05.2017 г. № 03-02-07/30877.

Как поставить на учет обособленное подразделение?

Несколько лет назад для постановки на учет обособленного подразделения руководителю организации (или его представителю с доверенностью) необходимо было отрываться от работы, лично ехать в налоговую инспекцию, заполнять документы либо отправлять их по почте заказным письмом. Сейчас все гораздо проще. Конечно, можно воспользоваться вышеперечисленными методами, их никто не отменял. Но теперь бухгалтеру достаточно заполнить в программе одно единственное уведомление о создании обособленного подразделения по форме С-09-3-1 и отправить его по телекоммуникационным каналам связи в налоговую инспекцию по месту регистрации организации (т.е. по ее юридическому адресу). Данное заявление, согласно пп. 3 п. 2 ст. 23 НК РФ, необходимо подать не позднее одного месяца с момента открытия обособленного подразделения.

Штрафные санкции касаемо вопроса своевременного открытия и постановки на учет обособленных подразделений достаточно суровые. Согласно п. 1 ст. 116 НК РФ, за нарушение налогоплательщиком установленного срока подачи уведомления о постановке на учет в налоговом органе организации грозит штраф в размере 10 тысяч рублей. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей (п. 2 ст. 116 НК РФ).

Как сформировать уведомление в 1С: Бухгалтерии?

Рассмотрим более подробно, как в программе «1С: Бухгалтерия» (ред. 3.0) сформировать уведомление о создании обособленного подразделения. В связи с отправкой сообщения в электронной форме, руководствуемся Порядком их заполнения и направления, утв. приказом ФНС РФ от 09.06.2011 г. № ММВ-7-6/362@ (абз. 3, 4 п. 7 ст. 23 НК РФ).

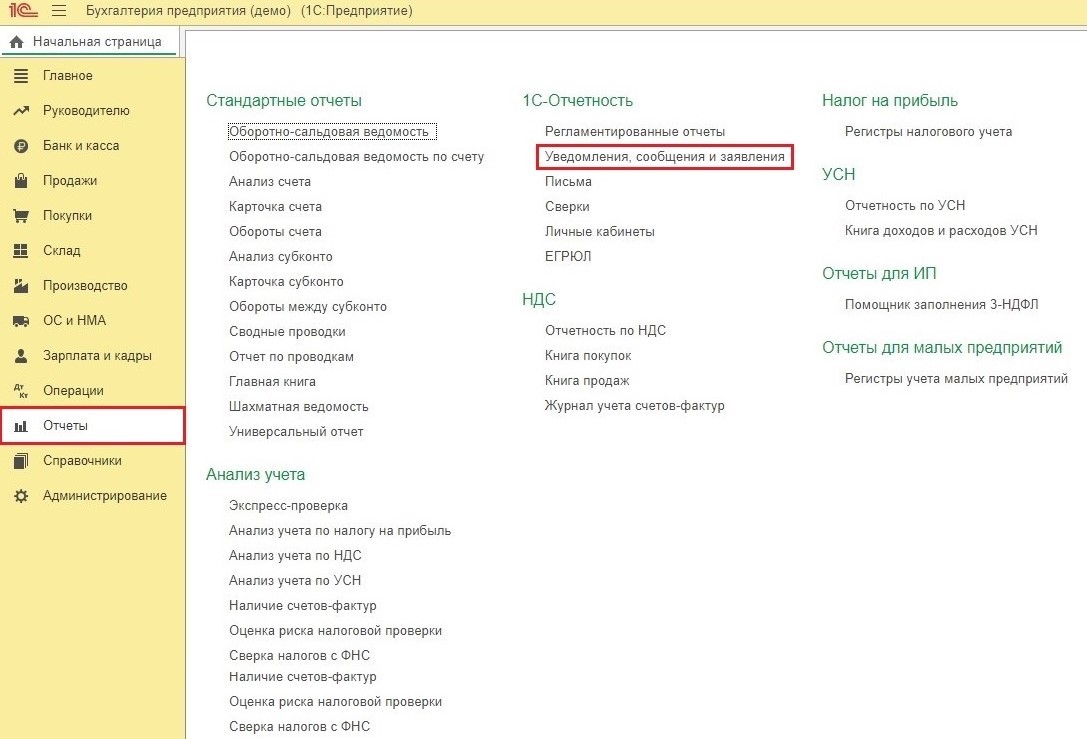

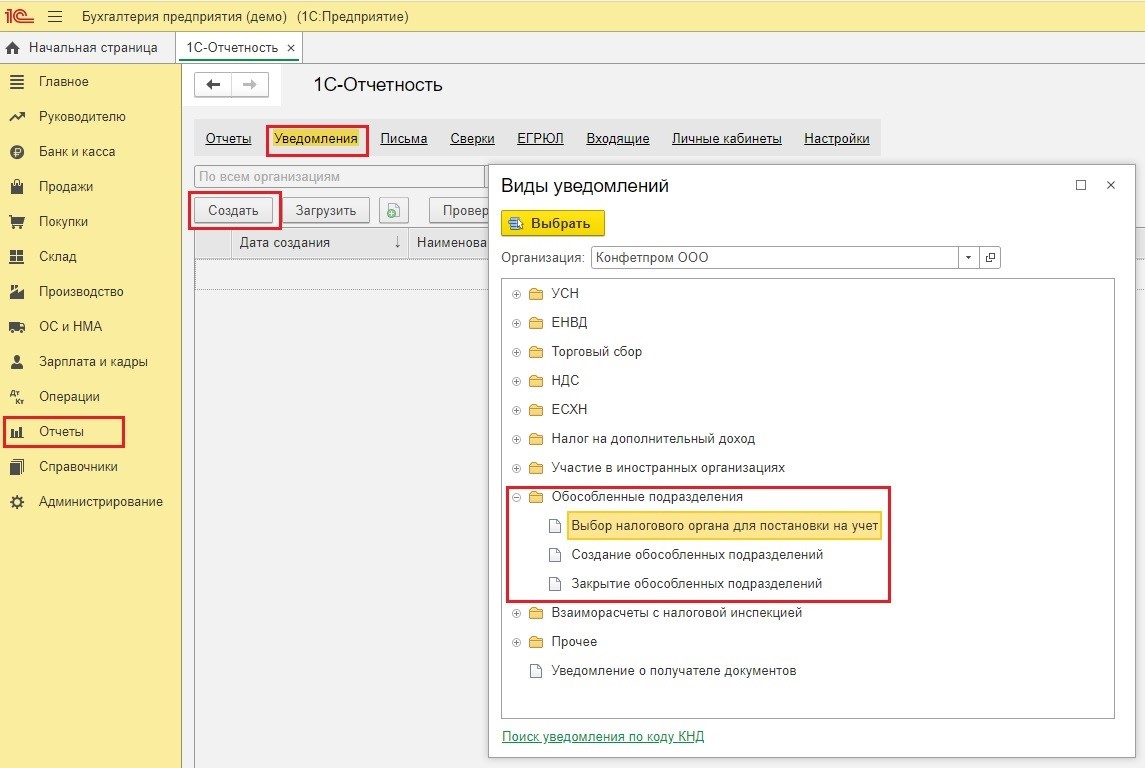

Для начала зайдем в раздел «Отчеты», в подразделе «1С-Отчетность» нажмем на гиперссылку «Уведомления, сообщения и заявления».

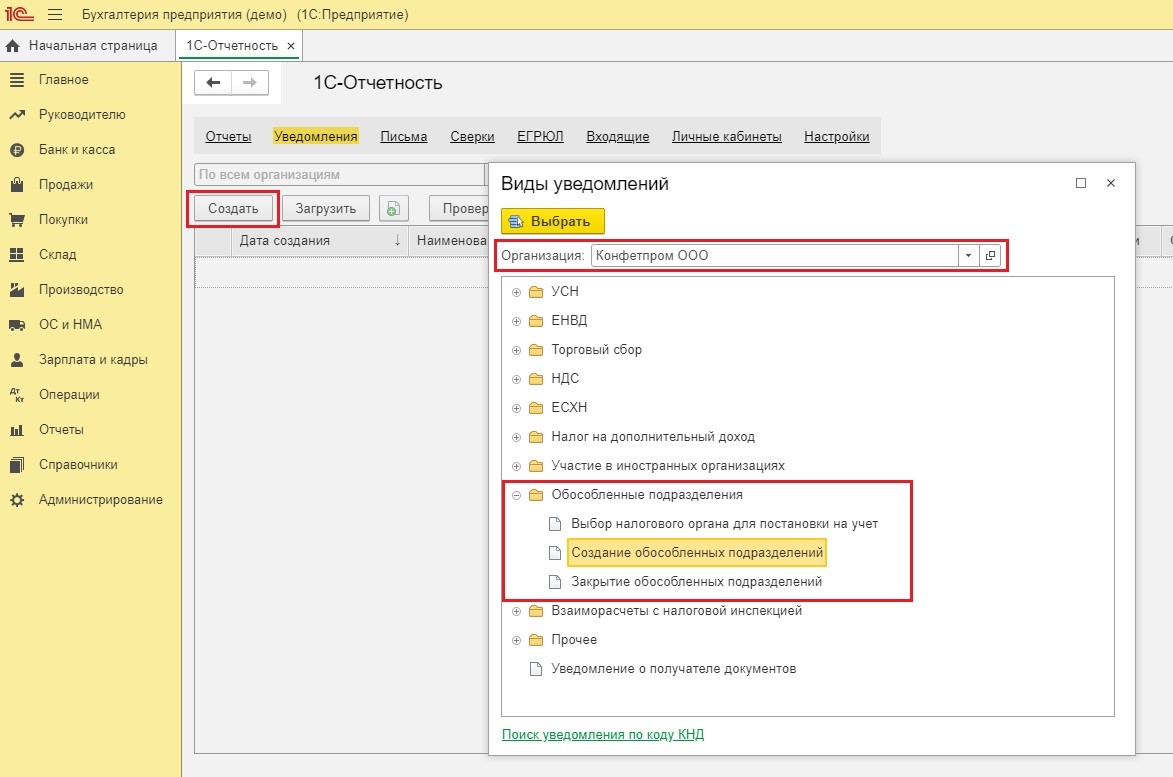

В появившемся разделе «Уведомления» нажмем кнопку «Создать», отобразится окно «Виды уведомлений». В строке под названием «Организация» либо автоматически отобразится название вашей организации, если кроме нее в базе никаких других организаций не заведено, либо программа предоставит вам возможность выбора нужной организации из уже существующих. Затем нажимаем на плюсик напротив позиции «Обособленные подразделения» и выбираем документ «Создание обособленных подразделений».

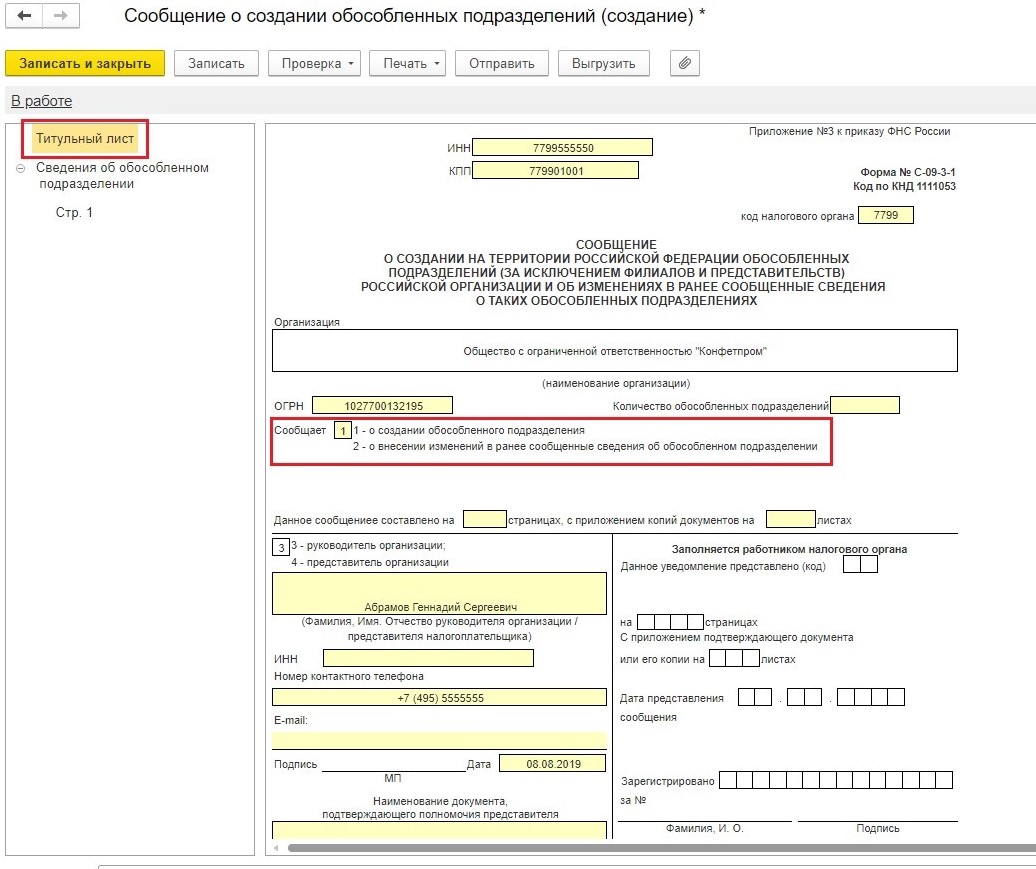

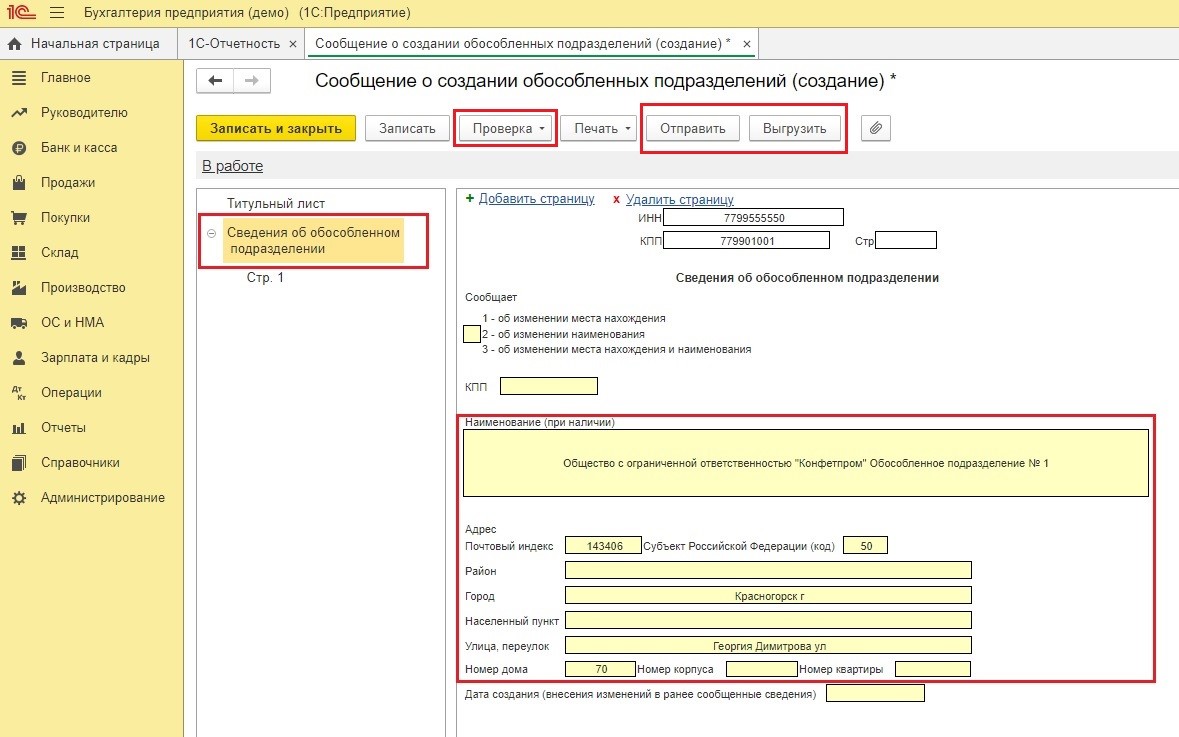

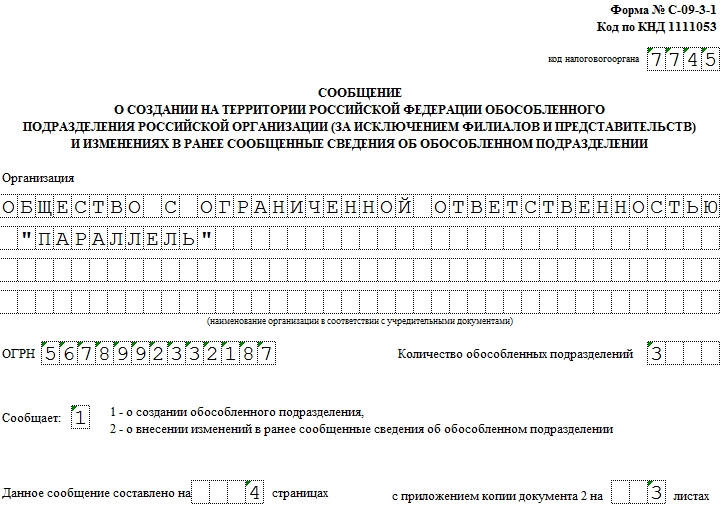

Перед нами для дальнейшего заполнения открылась форма С-09-3-1. На титульном листе вы проверяете правильность заполнения первичных данных: ИНН и КПП головной организации, код налогового органа, наименование организации, ОГРН. В поле «Сообщает» необходимо выбрать одно из двух значений: 1 – о создании обособленного подразделения; 2 – о внесении изменений в ранее сообщенные сведения об обособленном подразделении.

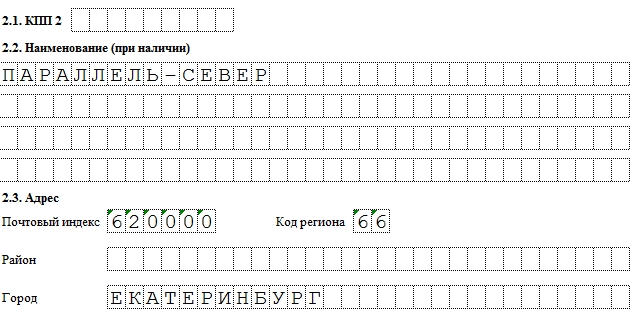

Далее заполняем Сведения об обособленном подразделении. Если вы только открываете обособленное подразделение, то поле «Сообщает» и «КПП» вы пропускаете. Эти поля подлежат заполнению только в том случае, если происходит изменение места нахождения, наименования или и того, и другого сразу в ранее открытом обособленном подразделении.

Крайне важно правильно заполнить наименование и адрес обособленного подразделения. Наименование подразделения может быть любым. Учитывая, что таких подразделений может быть несколько, логичней присваивать им номера или определенные названия. В целях корректного заполнения адреса обособленного подразделения, его рекомендовано заполнять с помощью адресного классификатора, встроенного в программу.

По окончании заполнения данной формы обязательно проверьте документ на наличие ошибок.

Далее необходимо либо сразу отправить его по телекоммуникационным каналам связи в налоговую инспекцию, если вы используете сервис 1С-Отчетность, либо выгрузить документ в стороннюю программу отправки отчетности.

В течение 5 дней с момента получения сообщения инспекция поставит созданное обособленное подразделение на учет и присвоит ему отдельный КПП (абз. 2 п. 2 ст. 84 НК РФ).

Также хотелось бы акцентировать внимание на том, что если несколько обособленных подразделений находятся в одном муниципальном образовании, городе федерального значения, но на территориях, подведомственных разным налоговым органам, то ставить обособленное подразделение на учет необходимо только в одном из них на усмотрение организации. Об этом гласит п. 4 ст. 83 НК РФ.

Чтобы это сделать в программе необходимо снова зайти на вкладку «Отчеты», далее нажать гиперссылку «Уведомления, сообщения и заявления». Затем кнопка «Создать» вызовет окно «Виды уведомлений», где на вкладке «Обособленные подразделения» необходимо будет выбрать документ «Выбор налогового органа для постановки на учет». Заполняете его и отправляете в налоговую инспекцию.

В случае закрытия обособленного подразделения необходимо в течение трех дней с момента принятия такого решения направить в налоговую инспекцию сообщение по форме С-09-3-2. Это регламентировано пп.3.1 п.2 ст.23 НК РФ. Данное сообщение в программе находится там же, где и предыдущие, рассматриваемые нами, документы.

Настройка 1С: Бухгалтерии после регистрации обособленного подразделения

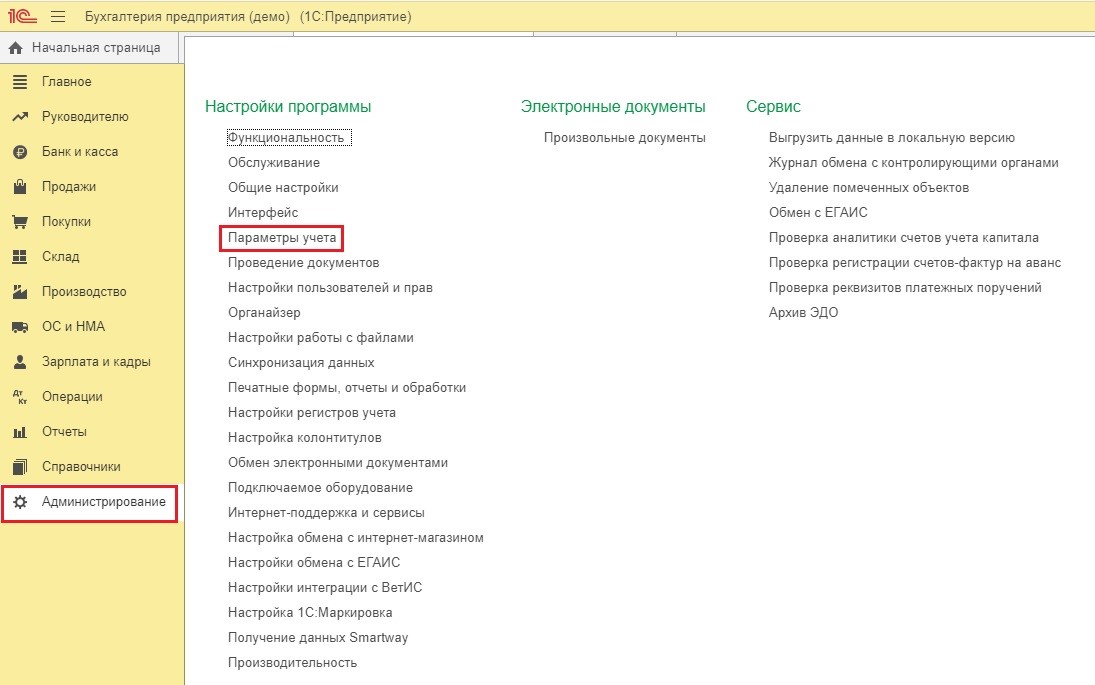

Наконец, рассмотрим, как же внести обособленное подразделение после присвоения ему отдельного КПП в программу «1С: Бухгалтерия» (ред. 3.0).

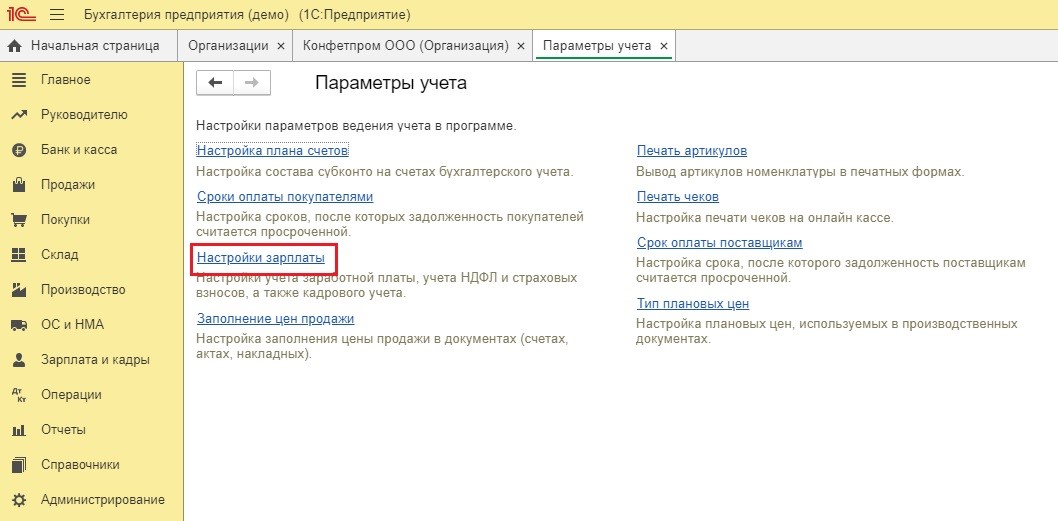

Для начала необходимо зайти в раздел «Администрирование», перейти на вкладку «Параметры учета».

Кликнуть гиперссылку «Настройки зарплаты».

В появившемся окне ставим галочку возле поля «Расчет зарплаты по обособленным подразделениям».

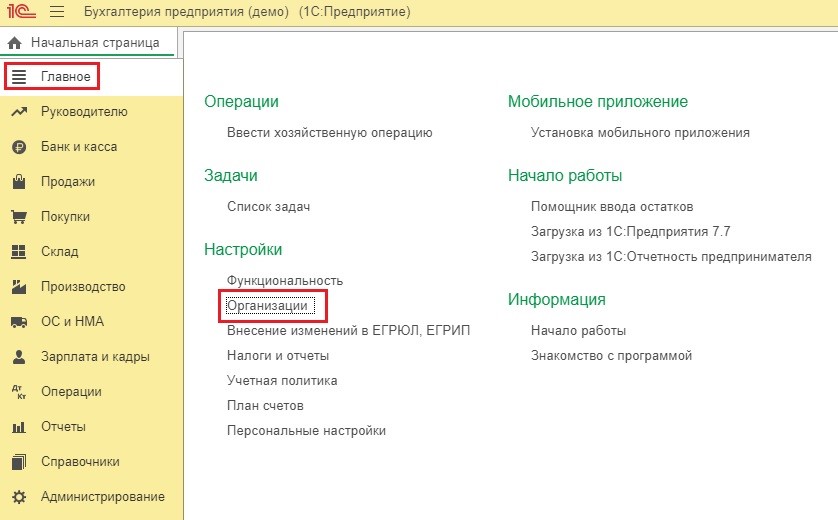

Далее заходим на вкладку «Главное», нажимаем гиперссылку «Организации».

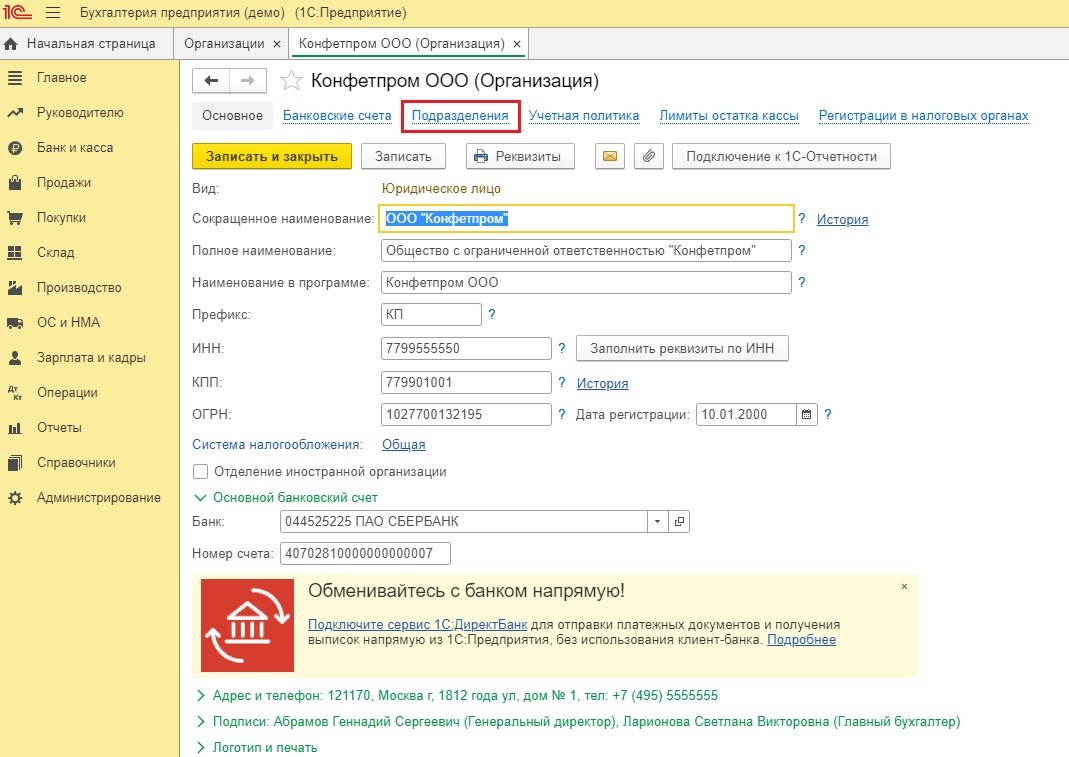

Двойным щелчком мыши в появившемся окне «Организации» выбираем ту, которая вам необходима. Открывается карточка организации, кликаем на ссылку «Подразделения».

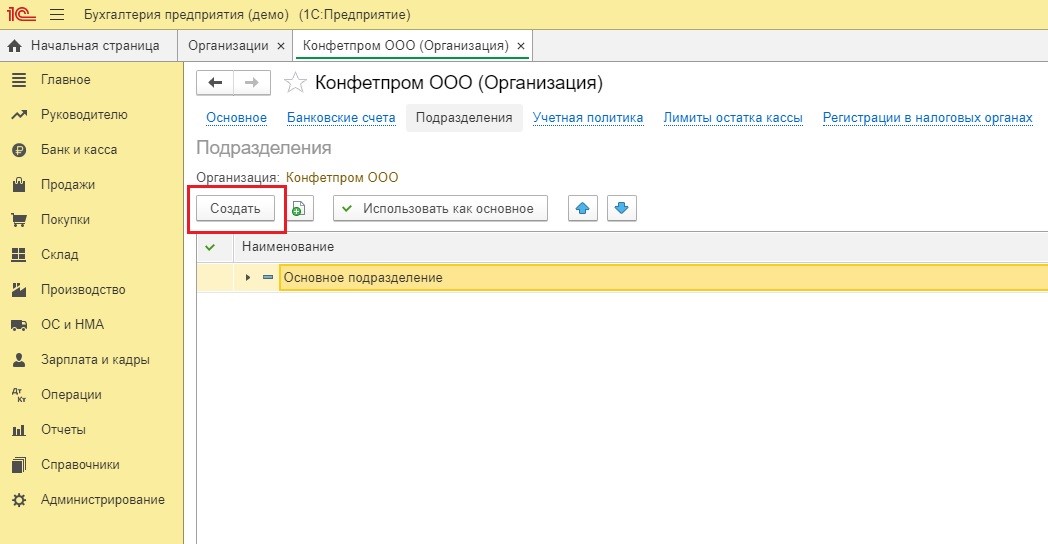

Затем нажимаем на кнопку «Создать» для ввода данных о новом обособленном подразделении.

Ставим галочку напротив поля «Обособленное подразделение». Затем необходимо указать наименование обособленного подразделения, которое вы ему присвоили перед отправкой сообщения об открытии. Введите новый КПП и код инспекции, нажмите кнопку «Заполнить реквизиты по коду» для автоматического заполнения наименования и платежных реквизитов налоговой инспекции. Останется ввести коды ОКТМО и ОКАТО, соответствующие адресу регистрации обособленного подразделения.

Напоследок хочется сказать, что если вам предстоит вести несколько обособленных подразделений с большим штатом сотрудников, то стоит рассмотреть программу «1С Бухгалтерия КОРП». Именно в ней максимально автоматизирован полноценный учет для обособленных подразделений, что значительно упрощает работу бухгалтера.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Скачать бланк формы С-09-3-1 .xlsСкачать образец заполнения формы С-09-3-1 .xlsСкачать бланк и образец формы С-09-3-1 в архиве .zip

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

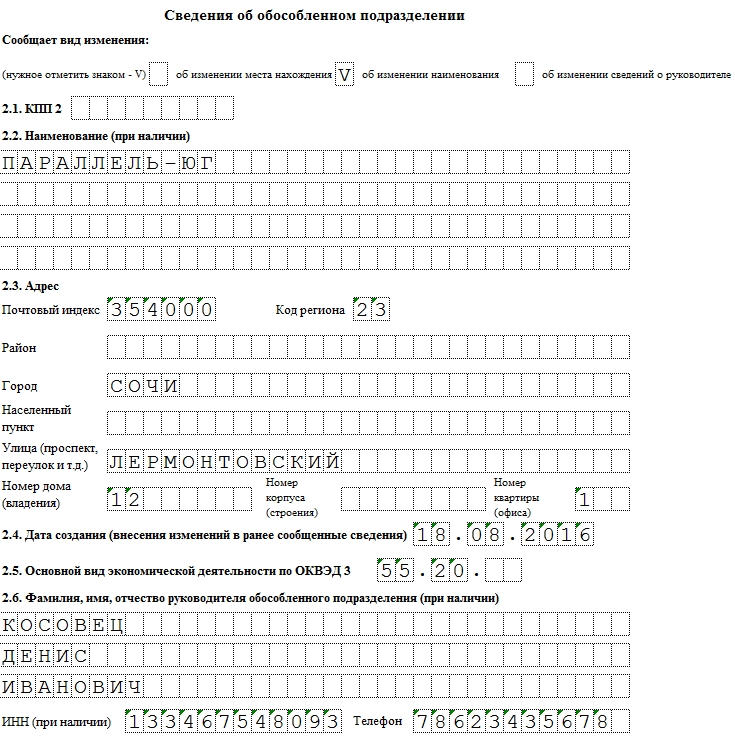

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.