Как уплатить штраф, если в решении ИФНС о привлечении к ответственности нет реквизитов для оплаты штрафа?

Добрый день!

Из ИФНС пришло «Решение о привлечении к ответственности за совершение налогового правонарушения». Я на 1 день опоздала со сдачей декларации. Прошло уже около 2 месяцев. Требования об оплате нет. Реквизитов для оплаты штрафа в решении тоже нет. Но, в тексте предложено уплатить штраф. Скажите, пожалуйста, должна ли я ждать Требование для оплаты этого штрафа и не будет ли дополнительных штрафов за затягивание оплаты?Заранее благодарю.

ИринаRi, здравствуйте.

Цитата (ИринаRi):Из ИФНС пришло «Решение о привлечении к ответственности за совершение налогового правонарушения». Я на 1 день опоздала со сдачей декларации. Прошло уже около 2 месяцев.

Около 2 месяцев с момента вынесения Решения?

Цитата (ИринаRi):Требования об оплате нет.

Цитата (Контур.Норматив ст.70 НК РФ):2.Требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) в течение 20 дней с даты вступления в силу соответствующего решения, если иное не предусмотрено настоящим Кодексом.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

![]()

EvgenyaG, здравствуйте!

Цитата (EvgenyaG):Около 2 месяцев с момента вынесения Решения?

Да. Решение было вынесено в первой половине апреля. По срококам уже все прошло. И решение вступило в силу по истечении месяца и требование должны были уже направить. Как поступить не знаю. Сидеть и ждать требование или самой идти в ИФНС… Если ждать требование и пока не платить выставленный штраф не будет ли доп.штрафов и пеней?🤔🤨

Цитата (ИринаRi):Да. Решение было вынесено в первой половине апреля. По срококам уже все прошло. И решение вступило в силу по истечении месяца и требование должны были уже направить. Как поступить не знаю. Сидеть и ждать требование или самой идти в ИФНС… Если ждать требование и пока не платить выставленный штраф не будет ли доп.штрафов и пеней?

Добрый день!

Думаю, что лучше обратиться в ИФНС за требованием. Но если будете ждать требование для оплаты штрафа, то пеней или иных санкций не будет.

![]()

Проверить себя или контрагента по санкционным спискам

Штрафы нужно платить вовремя: если просрочить уплату, то будут начислены пени. В статье расскажем, как оплатить штраф через личный кабинет и через мобильное приложение «Сбербанк Онлайн».

Какие штрафы можно оплатить через Сбербанк Онлайн

В системе Сбербанк Онлайн можно оплатить любые штрафы: налоговые задолженности, пени и штрафы, штрафы МВД, ПФР, ГИБДД, все виды финансового требования от службы судебных приставов и т.д. Полный перечень организаций, в пользу которых нарушитель может произвести оплату, можно посмотреть во вкладке «Государство» в разделе «Платежи». Если организации в списке нет, можно совершить платёж по УИН платёжного документа.

Просроченный налоговый платёж

За нарушение налогового законодательства налогоплательщик может нести административную ответственность в виде денежного взыскания — штрафа. Налоговый орган ставит плательщика в известность с помощью требования об уплате того или иного штрафа.

Согласно п. 1 ст. 45 НК РФ, оплатить штраф может либо сам должник, либо за него это может сделать третье лицо. Для физлиц предусмотрена оплата через Личный кабинет на сайте ФНС или через отделение банка. Кроме того, налогоплательщик может воспользоваться банковскими онлайн-сервисами, например, Сбербанк Онлайн.Об этом способе расскажем подробнее.

Как оплатить налоговую задолженность

Если у вас есть квитанция, вы можете оплатить штраф по номеру УИН.

Для этого необходимо выполнить следующие действия:

- Перейдите в раздел «Платежи» и во вкладке «Государство» нажмите на кнопку «Налоги».

- Откроется вкладка «Поиск и оплата налогов ФНС». Кликните по пункту «Оплата налогов по УИН».

- Укажите УИН платёжной квитанции.

- Далее откроются новые поля для заполнения:

- Поле «Сумма платежа» заполняется автоматически. Проверьте данные, и если всё верно, нажмите «Оплатить».

Для того чтобы заполнить поле «Основание платежа (106)», из предложенного списка выберите код «ЗД».

А чтобы указать статус плательщика, нужно выбрать соответствующий код: 13 — физлицо, 02 — налоговый агент, 09 – индивидуальный предприниматель и т.д.

Внесите данные и нажмите «Продолжить».

Если УИН вам не известен, то можно оплатить штраф по реквизитам ФНС. Как это сделать:

- Вместо пункта «Оплата налогов по УИН», выберите пункт «ФНС (Оплата по произвольным реквизитам)».

- Далее на этапе заполнения реквизитов вам необходимо указать:

- БИК;

- номер счёта;

- КБК;

- ИНН получателя.

- Нажмите «Продолжить». В дополнение к уже указанной информации появятся новые поля для реквизитов, которые нужно заполнить: ОКТМО, основание платежа, налоговый период, ИНН и статус плательщика.

- Проверьте, корректно ли указаны все реквизиты и нажмите «Продолжить».

- Введите сумму платежа и нажмите «Оплатить».

%C2%BB.7.png)

Оплата штрафа будет совершена системой лишь при условии, что на банковском счету клиента есть необходимая сумма. Для подтверждения платежа необходим ввод одноразового пароля, который по запросу должен поступить в СМС на номер телефона, привязанный к счёту. После того как пароль будет введён, статус платежа отобразится как исполненный. Это будет означать, что оплата успешно произведена.

Необходимо учитывать, что денежные средства не начисляются моментально. Их перевод на счёт налогового органа осуществляется в течение 24 часов. При оплате через Сбербанк Онлайн комиссия не взимается. Без подтверждения в контакт-центре возможен перевод на сумму до 100 тысяч рублей, а с подтверждением — до 500 тысяч рублей.

Сбербанк Онлайн позволяет сохранить чек в формате PDF и распечатать его. Чек может послужить подтверждением оплаты штрафа в указанный срок, если денежные средства поступят с опозданием или не поступят вовсе.

Как оплатить штраф ГИБДД через Сбербанк Онлайн

- Откройте мобильное приложение, в разделе «Платежи» выберите вкладку «Государство», а затем нажмите на кнопку «Штрафы».

- Если у вас есть квитанция, то выберите пункт «Оплатить по квитанции».

- Отсканируйте QR-код или введите номер платёжного документа, укажите карту, с которой будут списаны средства, и нажмите «Продолжить».

- Платёжные реквизиты будут заполнены автоматически. Проверьте данные и подтвердите оплату.

Если квитанции нет, можно проверить наличие неуплаченных штрафов. Для этого в меню «Штрафы ГИБДД» выберите опцию «Проверить по документам».

Для поиска штрафов нужны два реквизита: номер водительского удостоверения и номер свидетельства о регистрации ТС. Проставьте галочки, если хотите, чтобы данные документов были сохранены в личном кабинете, а банк автоматически проверял наличие штрафов и присылал уведомления.

Также можно подключить автоплатёж ГИБДД.

В мобильном приложении Сбербанк Онлайн: «Платежи» → «Автоплатежи и автопереводы» → «Подключить» → «Автоплатёж» → «Налоги, штрафы, пошлины, бюджетные платежи» → «Штрафы».

В личном кабинете Сбербанк Онлайн: «Личное меню» → «Мои автоплатежи» → «Подключить автоплатёж» → «Налоги, штрафы, ГИБДД».

Если у вас нет мобильного приложения, оплатить штраф можно в личном кабинете на сайте системы.

Пошаговая инструкция оплаты штрафов в личном кабинете Сбербанк Онлайн

Войдите в личный кабинет Сбербанка и следуйте по шагам.

Шаг 1. Откройте раздел «Платежи»

Шаг 2. Найдите в нём раздел «Транспорт».

Шаг 3.Выберите пункт «Штрафы ГИБДД».

Шаг 4. Из двух вариантов выберите «Штрафы (ГИБДД, МАДИ, АМПП)».

%C2%BB.17.png)

Шаг 5. Нажмите «Поиск штрафов».

Шаг 6. После этого нужно будет ввести номера СТС и прав вашего авто. Если штраф есть и вы готовы его оплачивать, жмите кнопку «Продолжить».

После этого система предложит ещё раз проверить все данные и оплатить штраф. В личном кабинете сохранится квитанция. Её можно отправить на электронную почту, а потом распечатать. Печатная копия может пригодиться, если штраф по ошибке уплачен дважды — сначала в другом сервисе по проверке штрафов, а потом на сайте Сбербанка.

Комиссия при уплате штрафов ГИБДД через Сбербанк Онлайн

Оплата штрафов ГИБДД без комиссии в Сбербанке невозможна. Но можно сделать её минимальной.

Комиссию 1% нужно будет заплатить, если:

- платите через приложение или сайт;

- оплата прошла в первые 20 дней со дня нарушения;

- сумма штрафа не больше 500 рублей.

Комиссия 1,2% будет, если оплата была картой через банкомат. Остальные условия те же.

Комиссия 3% будет, если:

- срок штрафа больше 20 дней;

- сумма больше 500 рублей;

- оплата была наличными через банкомат или кассу банка.

Выводы

- Штрафы нужно оплачивать вовремя, чтобы избежать начисления пеней.

- Оплачивать штрафы не выходя из дома можно через систему Сбербанк Онлайн — в мобильном приложении или на сайте.

- Если есть квитанция, можно оплатить штраф по её УИН. Если квитанции нет, придётся внимательно заполнять множество реквизитов.

- Сбербанк Онлайн может мониторить штрафы ГИБДД и сообщать о них. А пользователь может подключить автоплатёж, и тогда найденные штрафы будут оплачены автоматически.

- Оплата штрафов без комиссии невозможна, но можно сделать сумму комиссии минимальной, если платить через онлайн-банкинг и в срок.

Добавить в «Нужное»

Налоговые штрафы

Налогоплательщик обязан уплачивать не только сам налог, но и санкции в виде штрафа, наложенные на организацию или физлицо за нарушение налогового законодательства. О способах, как заплатить штраф в налоговую инспекцию, расскажем в нашей консультации.

Штрафы налоговой инспекции

Штрафы ФНС предусмотрены за налоговые правонарушения. Виды налоговых правонарушений и ответственность за них в виде штрафа указаны в гл. 16 НК РФ и рассматривались нами в отдельной консультации.

Оплата штрафа налоговой инспекции

Штраф может быть уплачен как самим должником, так и за него третьим лицом (п. 1 ст. 45 НК РФ).

При этом в соответствии с Информацией ФНС при уплате штрафа иным лицом в полях «ИНН» и «КПП» плательщика нужно указывать ИНН и КПП должника, за которого производится уплата. При отсутствии ИНН у физлица, а также в поле КПП при уплате штрафа за физлицо указывается «0». В поле «Плательщик» нужно указать лицо, оформившее платежное поручение.

Физлицо может уплатить штраф через свой Личный кабинет или через любое отделение банка, предварительно сформировав в своем кабинете квитанцию на оплату.

Необходимо иметь в виду, что КБК по штрафам в налоговую – особенный. В нем независимо от вида налога 14-17 разряды принимают значение 3000.

Срок исковой давности по штрафам налоговой

Сроки взыскания штрафов для организаций и ИП, а также физлиц, не являющихся предпринимателями, различные.

Для организаций и ИП порядок следующий. В течение 20 рабочих дней со дня вступления в силу решения по налоговой проверке, в результате которой был начислен штраф, налоговая инспекция направляет налогоплательщику требование об уплате штрафа (п. 2 ст. 70 НК РФ). Если это требование не было своевременно исполнено, не позднее 2 месяцев со дня истечения указанного в требовании срока налоговая инспекция принимает решение о взыскании штрафа за счет денежных средств налогоплательщика. Если этот двухмесячный срок налоговая пропустит, у нее есть 6 месяцев со дня истечения срока исполнения требования, чтобы подать в суд заявление о взыскании штрафа (п. 3 ст. 46 НК РФ).

Если же денежных средств для погашения штрафа на счетах налогоплательщика недостаточно, налоговая инспекция может принять решение о взыскании штрафа за счет имущества налогоплательщика. На вынесение такого решения ей дается 1 год со дня истечения срока уплаты, указанного в требовании. Если в этот срок налоговая не вынесет такого решения, то в течение 2 лет с момента истечения срока уплаты, указанного в требовании, она может подать на должника в суд заявление о взыскании штрафа за счет имущества должника (п. 1 ст. 47 НК РФ).

Что касается сроков взыскания штрафов с физлиц, не являющихся предпринимателями, то он такой. Если сумма штрафа по требованию (с учетом всех просроченных налогов, сборов и пеней) превышает 3 000 рублей, то налоговая инспекция в течение 6 месяцев со дня истечения срока исполнения требования подает заявление в суд (п. 1 ст. 48 НК РФ).

Когда сумма задолженности по требованию с учетом штрафа не превышает 3 000 рублей налоговая инспекция не будет торопиться с обращением в суд.

Если в течение 3 лет с момента, когда истек срок исполнения самого раннего требования об уплате на сумму менее 3 000 рублей, долг налогоплательщика с учетом новых выставленных требований превысит 3 000 рублей, заявление в суд будет подано в течение 6 месяцев со дня, когда суммарный долг по требованиям превысил 3 000 рублей.

Если же за 3 года с момента истечения срока исполнения самого раннего требования на сумму менее 3 000 рублей, налоговый долг физлица так и не превысил 3 000 рублей, в суд будет подано заявление о взыскании в течение 6 месяцев со дня истечения такого трехлетнего срока (п. 2 ст. 48 НК РФ).

Сколько видов налогов — столько пеней и штрафов и по ним. Для каждого вида нужна своя платёжка с особенными реквизитами. Реквизиты будут зависеть даже от того, добровольно вы собрались платить штрафы и пени или нет.

Эльба готовит платёжки по пени и штрафам автоматически, если в раздел Письма пришло требование на их уплату. Вы увидите в открытом требовании кнопку «Оплатить или скачать платёжки».

Если налоговая вдруг прислала требование на бумаге, или вы хотите покончить с хвостами добровольно, не дожидаясь требования, создайте платёжку сами в Эльбе из раздела «Платёжки» → «Уплата штрафа, пени в бюджет». Разберём, как заполнить поля платёжки.

.png)

Причина оплаты

Первым делом укажите, что оплачиваете: штраф или пени. Если налоговая начислила пени или штрафы по разным налогам и сборам, для каждого потребуется отдельная платёжка.

Вид налога или взноса

Теперь ответственный шаг — за что платим. Заполните поле «Вид налога или взноса» — по нему Эльба определит КБК.

.png)

Если у вас есть справка о состоянии расчётов или требование, посмотрите вид налога или взноса в колонке «Наименование налога, сбора» и выберите его в Эльбе. Если штраф или пени увидели в выписке операций по расчётам с бюджетом, название налога или взноса ищите над таблицей с расчётами.

КБК в платёжке должен совпадать с КБК в требовании, можете сверить. КБК в справке о состоянии расчётов или в выписке будет на пару цифр отличаться от КБК, который подставит Эльба. Это не ошибка, Эльба заполняет КБК правильно. Дело в том, что в справке и выписке налоговая указывает общий КБК для определённого вида налога или взносов. А вам нужен конкретный КБК, который отражает, что уплачиваете: налог, пени или штраф. Так для фиксированной части страховых взносов по пенсионному страхованию в справке и выписке указывается КБК 182 1 02 02140 06 0010 160, а для уплаты пеней нужен КБК 182 1 02 02140 06 2110 160.

ОКТМО

Код ОКТМО и код отделения ИФНС, ПФР или ФСС Эльба заполнит автоматически по данным из раздела «Реквизиты». Но не лишним будет сверить их с кодами, которые указаны в требовании или другом документе, из которого вы узнали о штрафе или пенях. Особенно важно проверить реквизиты, если недавно сменили адрес регистрации или платите НДФЛ в разные инспекции.

.png)

Для некоторых платежей нужно указать систему налогообложения. Эльба заполнит ее автоматически по данным в разделе «Реквизиты». Проверьте заполнение этого поля, если недавно сменили систему налогообложения. Возможна ситуация, когда в реквизитах уже указана новая система налогообложения, а требование пришло по старой.

Основание платежа

В основании платежа укажите:

- «Есть требование ИФНС или ПФР», если платите по требованию.

- «Есть акт проверки», если платите по акту. Появятся поля для заполнения номера и даты документа — перепишите их из требования или акта.

- Если увидели штраф или пени в личном кабинете на сайте налоговой или сверке, выберите «Нет требования или акта, уплачиваю добровольно».

.png)

Это самые распространённые основания для платежа, но может случиться так, что ни один из них не подойдёт для вашей ситуации. Тогда создать или отредактировать платёжку стоит в интернет-банке или на сайте налоговой. Вот страница для ИП, а вот — для ООО.

Сумма, дата и назначение платежа

Осталось указать сумму и дату платежа. Назначение платежа Эльба заполнит автоматически. Вот и всё, платёжка готова! Нажмите «Оплатить или скачать», чтобы перейти к оплате, или «Сохранить», чтобы вернуться к оплате позднее.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на

20.02.2023

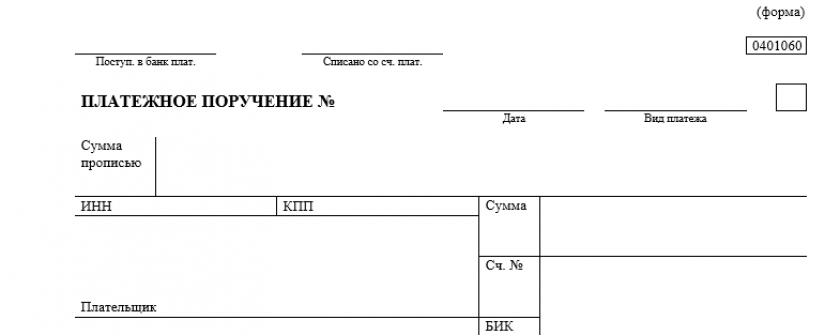

Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы. А с 2023 года порядок изменился. Как правильно оформить платежку на уплату штрафа? В чем особенности заполнения платежки на перечисление санкций по страхвзносам? Где найти образец заполнения платежки для налоговой? С ответами на эти и другие вопросы будем разбираться в материале далее.

Правила оформления платежного поручения для уплаты штрафа с 2023 года

Основными нормативными документами, определяющими порядок заполнения платежек, являются:

- положение Банка России от 29.06.2021 № 762-П (с 10.09.2021);

- приказ Минфина РФ от 12.11.2013 № 107н (приложение 2).

С 2023 года на этот порядок также повлиял переход на ЕНП.

Теперь почти все платежи налогоплательщика зачисляются на его единый налоговый счет. Далее ФНС распределяет деньги с ЕНС в определенной НК РФ последовательности. Штрафы списываются в 5 очередь.

Таким образом, чтобы заплатить штраф, с 2023 года составлять отдельные платежки не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в его погашение. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. При этом указывать в платежке, что это штраф, не нужно. То есть с 2023 года платежка на штраф ничем не отличается от платежки по налогу, уплачиваемому в виде ЕНП.

Образец платежки на ЕНП см. здесь.

Платежное поручение на штрафы в 2022 году и ранее

Остановимся на основных моментах. До перехода на ЕНП при оформлении платежки на штраф:

- В реквизите 104 указывали КБК (20-значный код бюджетной классификации) из перечня, утвержденного Минфином на соответствующи год. В таком КБК в 14-17 разрядах стоит код подвида доходов 3000.

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

Подробные разъяснения по заполнению платежек на штраф есть в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, поэтому нужно было оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

- В реквизите 105 заполнялся ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа, которое обычно происходит по требованию ИФНС (ст. 69, 101.3 НК РФ) с 01.10.2021 здесь нужно было указывать код ЗД (ранее ТР).

- Реквизит 107 (налоговый период) имел значение 0.

- В реквизите 108 указывался номер требования, символ № ставить было не нужно. При этом с 01.10.2021 перед номером указывалось кодовое обозначение документа — основания:

«ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

«АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

«АР0000000000000» — номер исполнительного документа или исполнительного производства. - Показатель 109 содержал дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 не заполнялся.

- В реквизите «Код» указывался уникальный идентификатор начисления (УИН); он должен был содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода не было, проставлялся 0.

- Реквизит «Назначение платежа» должен был содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 13 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн».

Вы можете скачать форму платежного поручения на нашем сайте.

Бланк платежного поручения

Скачать

Образец заполнения платежного поручения в налоговую в 2022 году

Посмотреть, как до 31.12.2022 выглядела платежка на штраф по акту налоговой проверки можно в КонсультантПлюс бесплатно, оформив пробный доступ:

Как оформить платежку на уплату штрафа по взносам в 2022-2023 годах

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс. руб.

С 2023 года этот штраф спишут с ЕНС. Пополнять счет нужно платежкой на ЕНП.

До 2023 года алгоритм заполнения платежки на штраф был аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2022 году следовало указывать следующие коды:

|

на обязательное пенсионное страхование |

на медстрахование |

на соцстрахование в связи с болезнью или материнством |

|

|

КБК на штраф |

182 1 02 02010 06 3010 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02090 07 3010 160 |

При этом сумму штрафа в 1 тыс. руб. следовало распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С 2023 года действует единый тариф по взносам. Как теперь они рассчитываются, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Штрафные санкции также вправе выставить и СФР, например, за несвоевременную сдачу отчетности (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки в 2022 и 2023 годах отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- Действует свой КБК: с 2023 года — 797 1 02 12000 06 3000 160 (до 2023 года — 393 1 02 02050 07 3000 160).

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. С 2023 года они изменились. Штраф теперь списывают с ЕНС, деньги на его оплату надо перечислять в виде ЕНП, а отдельная платежка не нужна. Это если вы платите штраф в налоговую. Если это штраф в СФР, на него по-прежнему нужно делать отдельную платежку со специальным КБК, который в 2023 году новый.

С 1 октября изменились правила заполнения платежек при уплате штрафов. Поправки коснулись полей: 101 «Статус плательщика», 106 «Основание платежа» и 108 «Номер и дата основания платежа». Что еще изменилось в платежах в последнее время, и как не допустить ошибок в оформлении, рассказываем в этой статье.

Нормативное основание

Порядок подготовки платежек на перечисления в бюджет для банка изменился по Приказу Минфина РФ № 199н от 14.09.2020. Некоторые изменения вступили в силу с начала 2021 года, а часть из них начинает действовать только сейчас.

О действующих изменениях напомним ниже, а сейчас разберемся с нововведениями.

Так с 1 октября 2021 года поменялись правила заполнения 3-х полей платежного поручения:

- поле 101 (верхняя часть платежки, «шапка») — «Статус плательщика»,

- поле 106 (это один из реквизитов, заполняемых только для бюджетных платежей) — «Основание платежа»,

- поле 108 (также поле, применяемое для платежей в бюджет) — «Номер и дата основания платежа».

Изменения коснулись перечислений, связанных с погашением долгов перед бюджетом (читайте: уплате налогов, сборов, иных обязательных платежей).

Статус составителя поручения — поле 101

С октября упраздняются соответствующие коды: «09», «10», «11», «12», которые раньше использовались ИП, нотариусами, адвокатами и главами крестьянского (фермерского) хозяйства.

Теперь для всех физических лиц код единый — «13».

Важно: остался прежним код, который указывается при оформлении платежки на уплату НДФЛ за работников или НДС (например, при аренде государственного или муниципального имущества). То есть если плательщиком является налоговый агент, в поле 101 вводим код «02».

Добавились и новые коды:

- «29» — для политиков, которые перечисляют средства в бюджет с избирательных счетов и специальных счетов фондов референдума;

- «30» — для иностранных лиц, которые не состоят на налоговом учете в РФ, при уплате таможенных платежей.

Открываете счет в банке? А вы знаете, что 1С:Фреш и некоторые банки проводят совместную акцию — получить учет в облаке при открытии счета можно со скидкой от 40% до 86%. Подробности тут.

Основание платежа — поле 106

Изменяется также порядок заполнения информации при погашении долга перед бюджетом по истекшим налоговым, расчетным (отчетным) периодам.

Перечень кодов, которые указываются в поле теперь сокращен до единого кода — «ЗД». До этого он использовался только при добровольном погашении задолженности.

Также упразднен код «БФ», который использовался для текущего платежа физлица, уплачиваемого с личного счета.

Номер и дата основания платежа — поле 108

Отличить добровольное погашение от принудительного можно будет по полю 108 — «Номер документа».

Порядок следующий:

- коды «ТР», «ПР», «АП» и «АР» — те, что ранее использовались для поле 106, указываем в поле 108;

- но ставим буквенное обозначение перед номером документа-основания.

Пример:

- ТР0000000000011 — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- АР0000000000014 — номер исполнительного документа;

- ПР0000000000012 — номер решения о приостановлении взыскания и т. д.

В поле 109 — «Дата документа-основания платежа» при указании кода ЗД (погашение истекшей задолженности) следует вписать дату одного из документов, на основании которого перечисляются деньги в бюджет:

- требования ИФНС,

- решения о привлечения к ответственности за налоговое правонарушение;

- исполнительного документа,

- решения о приостановлении взыскания.

Что будет, если платежка заполнена некорректно

Если сделать ошибку в одной из граф платежного поручения, заполнить документ некорректно, платеж будет отнесен к разряду «невыясненных» поступлений. По данным ФНС РФ, на 1 августа 2021 сумма таких потерянных денежных средств уже составила 104,1 млн рублей. Поэтому так важно следовать новым правилам.

Ошибки потребуют дополнительного времени для уточнения, а также могут привести к начислению пени, недоимки, и (как следствие) приостановлению операций по счетам организации. Или наоборот — придется заплатить налог повторно по правильным реквизитам, чтобы избежать санкций, и образуется переплата. О новых формах по зачету или возврату переплаты рассказали тут.

Что еще изменилось в 2021 году в порядке заполнения платежных поручений

Эти поправки вступили в силу до 1 октября 2021 г. Но даже если вам знакома данная информация, не лишним будет убедиться, что вы все делаете правильно.

ИНН — поле 60

- Иностранные лица и граждане РФ указывают в поле 60 код «0», если они не состоят на учете в ФНС (кроме тех случаев, когда платеж администрируется налоговиками).

- Когда платеж удерживается из дохода физлица на погашение задолженности перед бюджетом, в графе ИНН следует указать его личный номер, а не ИНН организации (правило действует с 17.07.21).

- Если платежку составляет физлицо, не имеющее счета для перечислению денег в бюджет, в графе 60 нужно указать его личный ИНН или код «0» (при отсутствии ИНН). ИНН банка прописывать запрещено (правило действует с 01.10.21).

Ранее изменения также коснулись следующих полей (см. письмо ФНС от 08.10.2020 № КЧ-4-8/16504@):

- название банка получателя — поле 13;

- БИК банка получателя — поле 14;

- номер счета банка получателя, входящий в состав единого казначейского счета (ЕКС) — поле 15;

- номер казначейского счета (ЕКС) — поле 17.

Образец заполнения платежного поручения

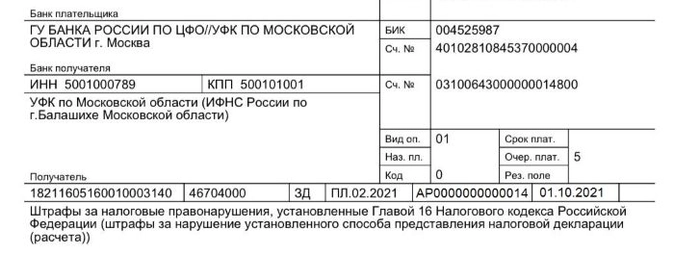

- поле 104 — КБК: 182 1 16 03010 01 6000 140 (в нашем примере — штраф за нарушение установленного способа представления налоговой декларации),

- поле 105 — код ОКТМО;

- поле 106 — «ЗД», единый код с 01.10.2021;

- поле 107 — налоговый период;

- поле 108 — АР0000000000014 — номер исполнительного документа;

- поле 109 — дата исполнительного документа.

Ошибиться можно не только в платежке, но и в отчетности. Не допустить ошибок в заполнении документов поможет Такском. Здесь вы найдете не только сервис для передачи отчетности в ФНС с техподдержкой 24/7, но и качественный электронный документооборот, работу с маркировкой товара, онлайн-кассы, ОФД для передачи чеков и многое другое. А для тех, кто хочет оставаться в курсе Такском регулярно проводит очные и онлайн-мероприятия. Узнать о ближайших можно на сайте.

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

С 2023 года почти все налоги, взносы и сборы перечисляются единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все на одном счете. Деньги с этого счета ФНС распределяет сама на основании деклараций и расчетов. Именно из отчетности она берет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

![]()

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

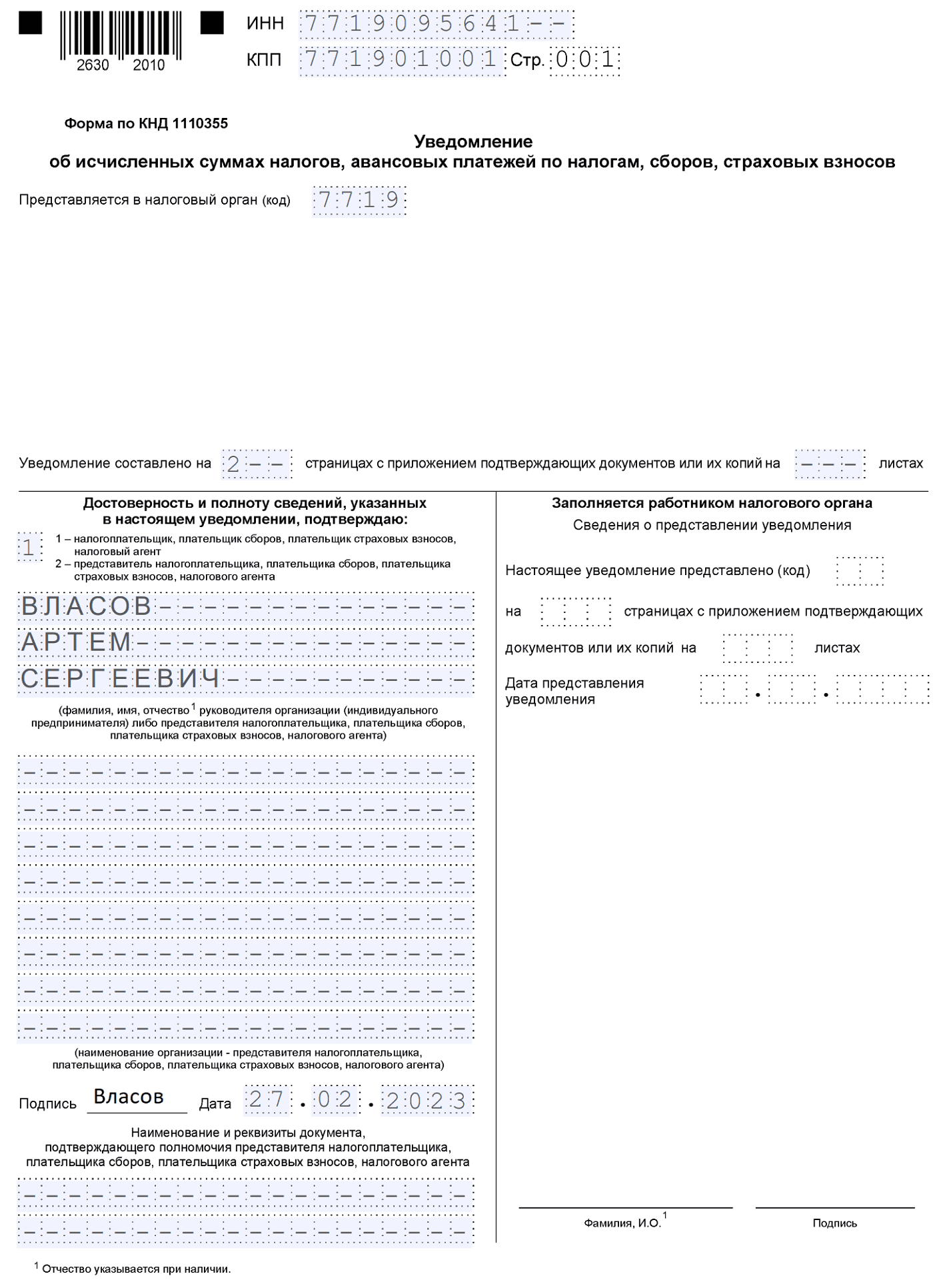

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

Способы подачи:

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

Разберем заполнение уведомления подробнее.

Общие требования

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульный лист

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

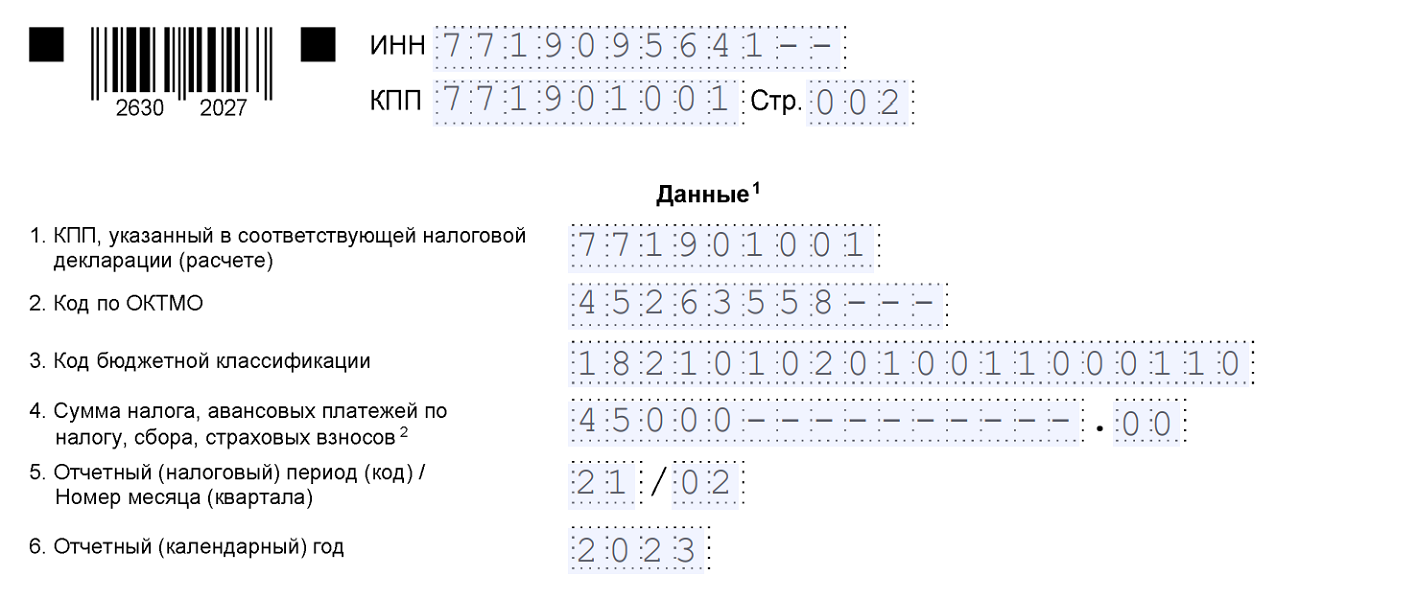

Раздел «Данные»

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют. По транспортному и земельному налогам, а также кадастровому налогу на имущество в этом поле российские компании указывают КПП по месту налогового учета (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (последний код — для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем упрощение при уплате на ЕНС, как нам обещали налоговики, непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка (Письмо ФНС от 31.01.2023 № БС-3-11/1180@, Письмо ФНС от 03.02.2023 № БС-3-11/1379@).

| Где ошибка | Как исправить |

|---|---|

| В сумме | Подайте новое уведомление, в котором:

|

| В других реквизитах | В корректировочном уведомлении:

|

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

![]()

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

![]()

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

| Период удержания НДФЛ | Срок подачи уведомления в 2023 году |

|---|---|

| с 01.01 по 22.01 | 25 января |

| с 23.01 по 22.02 | 27 февраля (перенос с 25.02) |

| с 23.02 по 22.03 | 27 марта (перенос с 25.03) |

| с 23.03 по 22.04 | 25 апреля |

| с 23.04 по 22.05 | 25 мая |

| с 23.05 по 22.06 | 26 июня (перенос с 25.06) |

| с 23.06 по 22.07 | 25 июля |

| с 23.07 по 22.08 | 25 августа |

| с 23.08 по 22.09 | 25 сентября |

| с 23.09 по 22.10 | 25 октября |

| с 23.10 по 22.11 | 27 ноября (перенос с 25.11) |

| с 23.11 по 22.12 | 25 декабря |

| с 23.12 по 31.12 | 29.12.2023 (последний рабочий день) |

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

![]()

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

| Период, за который платятся взносы | Срок подачи уведомления в 2023 году |

|---|---|

| январь | 25 февраля |

| февраль | 25 марта |

| апрель | 25 мая |

| май | 25 июня |

| июль | 25 августа |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

![]()

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

| Период, за который платится налог | Срок подачи уведомления в 2023 году |

|---|---|

| 2022 год | 27 февраля |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

| 2023 год | 26 февраля 2024 |

![]()

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Однако до момента, пока четко не будут сформулированы условия наступления такой ответственности, штрафовать по п. 1 ст. 126 НК РФ не будут (Письмо ФНС от 26.01.2023 № ЕД-26-8/2@). Единственный возможный штраф на сегодня — по п. 1 ст. 15.6 КоАП РФ: 100-300 рублей для граждан и 300-500 рублей для должностных лиц.

Есть и другая неприятность — налоговики не смогут засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, будут пени.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- КБК;

- ОКТМО.

То есть те, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

![]()

Если начислений по налогу нет, нулевое уведомление не подается.

Уведомление подается на разницу между рассчитанным авансом и суммой взносов, на которую этот аванс уменьшен.

Можно, если вы платите налоги со статусом плательщика 02, то есть с заполнением всех необходимых реквизитов, которые позволят налоговикам точно идентифицировать платеж. Подробнее рассказываем здесь.

В этом случае ИФНС будет считать верными данные из отчетности. Подавать уведомление с уточненными данными, которые соответствуют декларации, не нужно.

За несвоевременно переданное в ИФНС уведомление или непредставление уведомления предусмотрен штраф по п. 1 ст. 15.6 КоАП РФ: от 100 до 300 рублей для граждан, от 300 до 500 рублей для должностных лиц. Кроме того, такое нарушение не позволит вовремя распределить деньги в бюджет, что приведет к начислению пени. А в будущем возможен штраф по п. 1 ст. 126 НК РФ — 200 рублей за непредставленное уведомление. Чтобы его можно было применять, ФНС должна сформулировать условия наступления ответственности.

Уведомление подается в ИФНС по месту постановки на учет плательщика (по юрадресу) или по месту постановки на учет крупнейшего плательщика. Если у вас несколько обособок, уведомление представляется одно — по обязательствам всех ОП.

По общим правилам, поле «КПП, отраженный в декларации (расчете)» заполняется в соответствии с декларацией по налогу, по которому подается уведомление. Однако по транспортному и земельному налогам, а также кадастровому имуществу декларация не подается. В этих случаях российские компании указывают КПП по месту налогового учета.

С 2023 года действует единый тариф по страховым взносам. Уведомление подается одной суммой без разделения на виды взносов.

Подача уведомления в срок — это обязанность плательщика, независимо от того, если ли у него средства для оплаты налога. Уведомление — это сообщение о начисленной сумме налога. То есть если у компании не хватает средств, после подачи уведомления появится недоимка.

Если сдана отчетность, уведомление подавать не нужно. Однако в этом случае могут быть пени, так как ИФНС без уведомления не может распределить ЕНП.