Расчетный счет предпринимателя отличается от других счетов, открываемых частным лицам, тем, что он имеет определенные Законом ограничения. Это касается получения наличных со счета. Способов обналичить деньги несколько, выбирайте, учитывая комиссии и лимиты по операциям.

Расчетный счет предпринимателя отличается от других счетов, открываемых частным лицам, тем, что он имеет определенные Законом ограничения. Это касается получения наличных со счета. Способов обналичить деньги несколько, выбирайте, учитывая комиссии и лимиты по операциям.

Способы снять наличные с расчетного счета ИП

Комиссии за снятие наличных

Снятие наличных с расчетного счета ООО

Способы снять наличные с расчетного счета ИП

В Сбербанке предприниматель сможет обналичить денежные средства на счете следующими способами:

-

В кассе банка;

-

Сначала перевести на личный счет, затем снять деньги в банкомате или в кассе Сбербанка или другой кредитной организации;

-

Если есть бизнес-карта, деньги можно снимать с картсчета.

При выборе способа, учитывайте, что снятие денег с расчетного счета ИП возможно только на определенные нужды.

Деньги на личный счет переводятся с назначением «Под отчет» или «На хозяйственные расходы», в дальнейшем согласно требованиям Порядка ведения кассовых операций, ИП должен отчитаться куда были потрачены средства. Цель получения наличных с личного счета не проверяется.

Как снять деньги с расчетного счета

В таблице представлены способы снятия денег, что для этого понадобиться:

|

Способ |

Что понадобится |

Действия |

|

В кассе банка |

Бумажная или электронная чековая книжка |

|

|

С корпоративной карты |

Карта, банкомат |

|

|

Переводом на личный счет |

Карта, оформленная на ИП, как на физическое лицо |

Перевести деньги можно в представительстве банка, в системе «Сбербанк онлайн» или мобильном приложении, в банкомате |

Снимать деньги можно не только через банкомат Сбербанка, но и любой другой кредитной компании.

Комиссии за снятие наличных

За операцию взимается комиссия, согласно установленных в банке тарифов.

При снятии денег с расчетного счета в кассе банка комиссия зависит от суммы:

-

До 2 млн. руб. – 3% мин. 500 руб./месяц;

-

2–5 млн. руб. – 7%;

-

Более 5 млн. руб. – 10%.

При получении денежных средств по бизнес-карте, величина комиссии зависит от ее типа и способа получения денег:

-

В рамках суточного лимита (170 тыс. руб.) в банкомате Сбербанка – 3-7%, мин. 400 руб.;

-

В кассе Сбербанка по чеку со счета бизнес-карты – 7% мин. 300 руб.

-

В кассе или банкомате другой кредитной организации – 4-7%, мин.+ комиссия стороннего банка.

Комиссии за снятие достаточно высокие, но есть способ сэкономить – перевести деньги на личный счет, затем снять.

Чтобы снять деньги без комиссии, соблюдайте следующие требования:

-

Бесплатно перевести деньги на личный счет можно со своего расчетного счета, используя онлайн-банкинг;

-

Деньги надо снимать в банкомате или кассе Сбербанка.

Если эти условия не соблюдаются, величина комиссии будет зависеть от способа и суммы снятия, типа карты.

-

В кассе Сбербанка она составит:

|

Тип карты |

Лимит, тыс. руб. |

Комиссия |

|

Классические |

150 Более 150 |

0 руб. 0,5% с суммы превышения |

|

Золотые |

300 Более 300 |

0 руб. 0,5% с суммы превышения |

|

Платиновые |

1000 Более 1000 |

0 руб. 0,5% с суммы превышения |

|

Сбербанк – Maestro, Сбербанк – Visa Electron. |

— |

0,75% |

-

Если деньги снимаются с картсчета в кассе другого банка, комиссия составит 1%, мин. 150 руб.

-

Через банкомат Сбербанка деньги можно получить бесплатно по всем типам карт кроме Maestro, Maestro «Momentum», ПРО100 «СТАНДАРТ», Visa Electron. Снятие со счетов этих карт облагается комиссией.

-

За получение денежных средств в банкомате другого банка Сбербанк взимает плату в размере 1%, дополнительно кредитная компания, через которую осуществляется операция, взыскивает свой процент.

Снятие наличных с расчетного счета ООО

Получение наличных с расчетного счета ООО производится аналогично, как по счетам предпринимателя, комиссии и лимиты по операциям установлены одинаковые.

Отражение снятых средств в бухгалтерском учете будет иное.

Полезные ссылки

Узнать о возможных способах перевода можно на официальном сайте Сбербанка в следующих разделах:

-

Дебетовая бизнес-карта, ссылка;

-

Тарифы на операции по переводу денежных средств с использованием бизнес-карт ПАО Сбербанк, ссылка;

-

Тарифы по РКО, ссылка;

-

Тарифы и лимиты по выдаче наличных денежных средств по международным банковским картам, ссылка.

Часто задаваемые вопросы

Можно снять деньги с расчетного счета ИП без комиссии

Напрямую снять деньги с расчетного счета не получится. Надо сначала сделать перевод на личную карту, а затем снять наличные в кассе или банкомате Сбербанка.

Как нужно отражать снятие наличных в учете

ИП находятся на упрощенном порядке ведения кассовых операций. Они могут не устанавливать лимит остатка кассы и хранить в ней наличность сколько угодно, в любой сумме. Оформлять ПКО и РКО ИП, находящиеся на ЕНВД или на патенте, могут не в обязательном порядке. Однако, поскольку имеются противоречия в законодательных требованиях, и по сути, инструкции по ведению бухучета для этой категории бизнеса нет, специалисты советуют в любом случае вести бухгалтерский учет и отражать снятие наличных с расчетного счета ИП, чтобы у контролирующих органов не возникло вопросов при проверке.

Получение денег можно оформить как доход ИП, как прибыль ИП, как выдачу «под отчет».

Снятие денег с расчетного счета, или с корпоративной карты, которая привязана к расчетному счету отражается по Кредиту счета 51 «Расчетный счет».

Дебет счета зависит от того, как предприниматель планирует формировать отчет о полученных денежных средствах:

По Дебету каких счетов может быть отражена операция:

-

Когда снятые деньги относятся на субсчет «Расчеты с индивидуальным предпринимателем», проводка будет в Дт. 76 сч. – выдача для личных нужд;

-

Если сумма снимается «Под отчет», Дт. 71 сч. – Расчёты с подотчётными лицами. В этом случае за получение денег потребуется отчитаться. Отчетными документами являются кассовый чек, товарный чек, авансовый отчёт или иной подтверждающий документ. Если в кассовом чеке указан перечень покупок, то товарный чек не обязателен. Документы надлежащим образом визируются и подшиваются в папку «Документы дня».

-

Если снимаемые деньги признаются доходом, то дебетовый остаток на сч. 76 списывается в конце месяца в «Прочие доходы». Имейте в виду налоговая может обложить эту сумму налогом НДФЛ.

Таким образом,ИП не обязан вести полный учет расходов на какие нужды он снимает наличные деньги, но для того, чтобы не было претензий при налоговой проверке, лучше иметь документальное подтверждение, что все было оформлено так, как надо.

Если возникли вопросы по формированию проводок, можно обратиться за консультацией в специальные компании по ведению бухучета, где профессионалы смогут дать консультацию по каждому индивидуальному случаю.

Можно ли снять деньги на личные траты

Получить деньги на личные расходы с расчетного счета можно, только необходимо учитывать систему налогообложения, которую применяет ИП. При ЕНВД, если ИП на патенте, налоговые органы не контролируют получение денег со счета. Если применяется УСНО, особенно по системе «Доходы минус расходы», контроль осуществляется в обязательном порядке, и снятие денег на личные нужды не войдет в перечень расходов на бизнес и не уменьшит налогооблагаемую базу.

Для того, чтобы отнести расходы по получению наличных в счёт уменьшения дохода, они должны быть не только документально подтверждены, но и экономически оправданы.

Что нельзя делать при снятии наличных

Несмотря на то, что ИП находятся на упрощенной форме ведения кассовых операций, и могут пользоваться денежными средствами на счете без ограничений, лучше соблюдать следующие правила:

-

Не заключайте фиктивные сделки с целью дальнейшего обналичивания денежных средств.

-

Не снимайте необоснованно большие суммы, если ранее снимали маленькие, это может вызвать подозрение у банка.

-

Не стоит снимать сразу все наличные в день их зачисления.

-

Не переводите через карты сотрудников или третьих лиц личные денежные средства для дальнейшего снятия. Налоговая может расценить эти поступления как доход, и начислить налог.

Пользуйтесь расчетным счетом или бизнес-картой не только для получения наличных, но и для совершения безналичных операций.

Наша команда активно следит за банками и их тарифами для начинающих предпринимателей, постоянно обновляя калькулятор РКО. Калькулятор учитывает не только стоимость обслуживания, но и объём денег, который предприниматель может снять с нулевой или минимальной комиссией.

Причём многие небольшие или новые банки позволяют снимать больше, чем крупные и известные, выставляя это как своё преимущество. Однако история, о которой я хочу рассказать, не вписывается в уже сложившуюся парадигму «чем больше снимаешь, тем больше комиссия».

Пару месяцев назад знакомый ИП с хорошими доходами от арендного бизнеса решил поменять один ненадёжный банк на более надёжный. В ходе недолгого анализа он выбрал «Сбербанк». Банк хороший, однако лимит вывода без комиссии был крайне маленький — всего 150 тысяч рублей в месяц.

А далее:

- 1% — от 150 до 300 тысяч рублей;

- 1,5% — от 300 тысяч до 1,5 млн рублей;

- 3% — от 1,5 до 5 млн рублей;

- 6% — свыше 5 млн рублей.

Конечно, 5 млн рублей никто выводить не думал, но около 500 тысяч рублей ежемесячно — планировалось. При такой сумме комиссия составила бы 4500 рублей, а это уже немалые деньги. И главное — за что?

Да, я в курсе, что такие тарифы носят специальный заградительный характер, чтобы противостоять легализации (отмыванию) доходов, полученных преступным путём.

И всё же — если я или мой знакомый, да любой из вас, честно заработал 1 млн рублей в месяц и заплатил с него налог, то почему мы должны дополнительно платить до 6% банку за то, что он нам их выдаст? Получается, что это ещё один квазиналог, аналогичный торговому эквайрингу, но с прогрессивной шкалой.

В общем, у моего знакомого были ровно такие же чувства и такое же негодование, которыми он поделился с менеджером «Сбербанка» на этапе оформления документов. На что менеджер абсолютно спокойно предложил оформить зарплатный проект на самого ИП и выводить без комиссии столько, сколько нужно.

Предложенная схема оказалась очень простой:

- Открываешь расчётный счёт на дешёвом или даже бесплатном тарифе.

- Заключаешь зарплатный проект, где указываешь самого ИП и работников, если они есть.

- Получаешь зарплатную карту.

- Переводишь на эту карту по зарплатной ведомости столько, сколько тебе надо, без соблюдения ограничений по лимитам в месяц.

- Банк видит, что деньги идут самому предпринимателю, поэтому не требует удержания НДФЛ с этой суммы.

В чём профит

А в том, что комиссия на выплату зарплаты намного ниже. В большинстве банков — не более 0,5%, есть даже 0%. Как раз нулевую ставку менеджер и предложил, если обороты по счёту будут хорошие.

В итоге вместо комиссии от 4500 до 12 тысяч рублей при снятии денег в размере 500 тысяч или 1 млн рублей в месяц затраты на комиссию банку через зарплатный проект составили 0 рублей.

Но у меня к этой схеме возникли вопросы, так как я точно знаю, что предприниматель сам себе зарплату платить не может. Разумеется, я решил разобраться, какие риски здесь есть. Судя по тому, что идею с зарплатным проектом предложил сам банк, у него этих рисков нет. Тогда кто ещё может вмешаться во взаимоотношения банка и его клиента? ФНС, фонды, Роструд? И на каком основании?

Стал искать законы и разъяснения госорганов по этой теме. Нашёл совсем немного:

- письмо Роструда от 27 февраля 2009 года № 358-6-1;

- письмо УФНС по Москве от 11 января 2011 года № 20-14/2/[email protected];

- письмо Минфина от 16 января 2015 года № 03-11-11/665.

Везде пишут одно и то же:

Деятельность гражданина в качестве индивидуального предпринимателя без образования юридического лица (с привлечением третьих лиц или нет) трудовой деятельностью по смыслу трудового законодательства не является, и он не вправе сам себе начислять и выплачивать заработную плату

Ну не вправе, так не вправе, А что будет, если всё-таки выплатит? Тем более что письма ведомств не служат нормативно-правовыми актами и не имеют силы закона.

В приватной беседе менеджеры нескольких банков мне подтвердили, что на практике перевод денег на зарплатную карту ИП происходит без проблем. Потому что банк (внимание!) должен беспрекословно выполнять распоряжения клиента о перечислении и выдаче сумм со счёта и проведении других операций.

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения права клиента распоряжаться денежными средствами по своему усмотрению.

А ещё банк не вправе контролировать уплату НДФЛ с сумм, перечисленных физическим лицам, в том числе самому ИП. Вот что я нашёл по этому вопросу:

Требование Банка о представлении ему документов, подтверждающих уплату истцом НДФЛ, фактически свидетельствует о выполнении Банком функций фискального органа при отсутствии таких полномочий у кредитной организации

постановление АС Дальневосточного округа от 07 мая 2015 года № Ф03-1619/2015 по делу № А24-3103/2014

Но ФНС, которая как раз и является таким фискальным органом, тоже не может требовать уплаты НДФЛ с доходов от предпринимательской деятельности (если только ИП не работает на общей системе).

В результате я пришёл к следующим выводам:

- Законодательство не содержит прямого запрета на получение зарплаты ИП (кроме общих рассуждений об отсутствии в данном случае двух сторон трудового договора).

- Если ИП уже перечислил налоги в рамках своей системы налогообложения, то ни банк, ни ФНС не могут требовать заплатить НДФЛ с суммы, которая выводится через зарплатный проект.

- Размер комиссии при выводе денег на счёт физлица – это внутреннее дело банка и его клиента. И если банк сам вносит имя ИП в зарплатный проект, значит его устраивает низкая или нулевая комиссия на перевод денег.

Резюме

Я так и не нашёл явных рисков перевода (вывода) денег на нужды предпринимателя через зарплатный проект. Я также уверен, что такой способ актуален не только для данного банка, а также для всех остальных.

А если это так, то стоит реально задуматься о том, как теперь показывать или считать возможную сумму денег к выводу без комиссии в нашем калькуляторе тарифов на РКО. Возможно, стоит написать: «Если вы ИП, открывайте зарплатный проект и выводите столько, сколько хотите».

Посчитаем, сколько у нас среди пользователей vc.ru предпринимателей с доходом от 500 тысяч рублей в месяц.

Зарабатываешь больше 500 тысяч рублей в месяц?

Да, бывает и больше

Пока нет, но стремлюсь к этому

Я не ИП, поэтому проблемы ИП меня не беспокоят

Я не ИП, но проблемы ИП меня беспокоят

Показать результаты

Переголосовать

Проголосовать

Бизнес большинства индивидуальных предпринимателей связан с постоянным оборотом наличных денежных средств. И этот процесс не ограничивается приемом розничных платежей от физических лиц. Часто предприниматели рассчитываются наличными за товары, услуги, хозяйственные операции и пр. Любой предприниматель, независимо от сферы бизнеса, получает личный доход.

Уместно будет вспомнить, что российское законодательство не разделяет собственность ИП, как бизнес-актив и его лично имущество как физического лица. Деньги в кошельке и на расчетном счету рассматриваются одинаково, но порядок обращения с ними различен.

Для тех ИП, кто не открывал расчетного счета в банке, поиск наличных не составляет особенной проблемы, они получают их из собственной кассы. Так же поступают те, кто имеет значительный розничный оборот. Но изрядная доля предпринимателей получает безналичные переводы на расчетный счет или сдает на него выручку по кассе. Для этих ИП вывод денег со счета – важный источник финансирования.

Снятие наличных с расчетного счета ИП может иметь разное значение.

- так получают личный доход.

- так делают для выдачи зарплаты работникам.

- так оплачивают некоторые текущие расходы и хозяйственные операции.

Однако снятие денег с расчетного счета ИП – процесс регламентированный и контролируемый банками и государством в лице налоговых органов.

За снятие наличных со счета может взиматься комиссия, могут вводиться ограничения суммам и целям снятия, а нарушение установленных правил карается штрафом.

Другой угрозой становится подозрение в незаконных операциях, отмывании денег и пр. Это не означает наказания без проверки, но сама проверка может стать наказанием. Потому к обращению с наличными стоит относиться со всем возможным вниманием.

Как снять деньги с расчетного счета ИП?

Прежде всего нужно изучить все законные для ИП обналичивания средств, затем выбрать из наиболее выгодные. Выгода таких операций будет состоять не только в их цене, но и в отсутствии риска нарушить закон.

Однако варианты беспроблемного, а иногда и бесплатного снятия наличных со счета предпринимателя есть. Чаще всего называют 4 таких способа:

- в кассах обслуживающего счет банка;

- с помощью корпоративных карт;

- через личные банковские карты;

- по чековым книжкам.

Последний вариант встречается все реже и может быть отменен в ближайшее время, с заменой чеков банковскими картами. Не стоит считать это потерей, заполнение чеков требовало внимания, ошибки «карались» переписыванием заново всего листа. Для снятия по чеку большой суммы приходилось давать предварительную заявку в отделение банка.

Корпоративные банковские карты (cash-карты) – способ более прогрессивный и удобный. Деньги можно переводить на карт-счет или открывать карту к расчетному счету. С карты можно снимать наличные в кассах и банкоматах. Картой можно рассчитываться в магазинах, как обычной пластиковой карточкой.

Но! Расчеты такой картой должны идти на нужды бизнеса, а не для оплаты личных расходов. Однако ограничений по платежам и снятию наличных здесь нет.

Выдача наличных в кассе отделения банка происходит по заранее поданному заявлению на получение определенной суммы. Деньги списываются с расчетного счета. Затем полученное формально зачисляется в кассу предприятия и выдается на руки уже из кассы, с соблюдением соответствующих правил и отражением в учете. «Формальность» состоит в том, что полученные купюры и монеты не обязательно физически перемещать в кассу, это просто отражается в отчетности.

Перевод на карты физических лиц – самый популярный и сложный способ обналички. Сложность здесь не в технологии перевода на карт-счета, а в соблюдении правил отражения операции по бухгалтерии.

Как обналичить деньги с расчетного счета ИП с наименьшими потерями?

Наилучшим вариантом будет перевод денег на собственную карту индивидуального предпринимателя в качестве личного дохода. Однако и здесь следует соблюдать определенные правила:

- Не снимать деньги прямо с расчетного счета и не платить с него по личной надобности.

- Переводить средства на свой текущий счет, т.е. счет физического лица не связанный с предпринимательской деятельностью.

- Открывать карту к текущему счету.

Эти три правила позволят удержать расходы на снятие в пределах 1-2%, а в идеале – получать наличные бесплатно. Индивидуальный предприниматель не обязан вести полный учет таких расходов, во избежание претензий при налоговой проверке, лучше иметь какое-то подтверждение, что все было проведено именно так, как следует.

Как снять деньги со счета без комиссии?

Не потерять при переводе безналичных денег в наличные совсем ничего весьма сложно. Российские банки обычно взимают плату за безналичные и наличные операции клиентов. Но здесь возможны варианты – многие банковские учреждения, проводят определенные переводы бесплатно, зарабатывая других операциях. Потому первым, что нужно для этого – найти в банке выгодный тариф.

Дешевле всего в большинстве тарифов стоит перевод личного дохода. Будем рассматривать именно этот вариант, т.к. другие либо обходятся дороже, либо плохо согласуются с законодательством.

Кроме комиссий и платежей за переводы, также существуют ограничения на суммы снятия. Здесь действует общее правило – чем больше наличных снимается – тем выше процент комиссии. Бесплатно удается снять относительно небольшие суммы, которые примерно равны доходу гипотетического среднего предпринимателя.

Выгодный для индивидуального предпринимателя вариант снятия наличных складывается в схему из двух составляющих (как минимум):

- дешевый перевод денег с расчетного счета на личный счет;

- низкая комиссия на снятие наличных с карты открытой к личному счету.

Операции между банками обходятся дороже и происходят медленнее внутрибанковских переводов, потому лучше искать выгодный вариант в одном кредитном учреждении. Банки отлично понимают желания своих клиентов и знают, какие трудности испытывают мелкие предприниматели. Потому основная масса предложений дешевого снятия наличных ориентирована как раз на ИП с малым доходом.

|

Банк и тариф |

до 300 тыс. руб. |

300-500 тыс. руб. |

500-1000 тыс. руб. |

1000-1500 тыс. руб. |

1500-2000 тыс. руб. |

свыше 2 млн. руб. |

|

АльфаБанк «Все что надо» |

0 % |

1,75% |

1,75% |

2,75% |

2,75% |

2,75-10% |

|

Тинькофф «Профессиональный» |

1% + 59 руб. |

1% + 59 руб. |

1-5% + 59 руб. |

5% + 59 руб. |

5% + 59 руб. |

15% + 59 руб. |

|

Точка «Развитие» |

0% |

2,5% |

2,5% |

2,5% |

2,5% |

2,5% |

|

Уралсиб «Тариф 1%» |

0% |

0% |

0% |

0% |

0% |

1,7% |

|

Локо-банк «Безлимит» |

1,4-4,9% |

4,9-5,9% |

5,9-10% |

10% |

10% |

10% |

|

Модульбанк «Ничего лишнего» |

990 руб. |

990 руб. |

990 руб. |

990 руб. |

990 руб. |

990 руб. |

|

ВТБ «Все включено» |

1,5% |

1,5% |

1,5-3,5% |

3,5% |

5,5% |

5,5-10% |

|

Санкт-Петербург «Деловой.Стандарт» |

0-3% |

3%, минимум 250 руб. |

10% |

10% |

10% |

12% |

|

Россельхозбанк «Базовый комфорт» |

0-6% |

6% |

6% |

6% |

6% |

6% |

|

ПромСвязьБанк «Бизнес Лайт» |

1,5-2,5% |

2,5% |

6% |

6% |

6% |

6-11% |

|

СберБанк «Набирая обороты» |

2,5%, минимум 250 руб. |

3,5% |

3,5% |

3,5% |

7% |

7-10% |

|

Авангард |

2-3% |

3,5-4% |

3,5-4% |

3,5-4% |

3,5-4% |

3,5-10% |

|

Открытие |

1,39%, минимум 199 руб. |

1,39%, минимум 199 руб. |

1,39%, минимум 199 руб. |

1,39%, минимум 199 руб. |

1,39%, минимум 199 руб. |

1,39%, минимум 199 руб. |

Таблица показывает, что каждый банк имеет свою систему назначения процентов за снятие. Но общая тенденция состоит в назначении большей (в %) комиссии на большие суммы.

Однако комиссия за выдачу денег не единственный критерий выгоды работы с банком, существуют другие платежи, которые не прямо, но косвенно ложатся на общие расходы предпринимателя. Важный аспектом бывает доступность банка и география его отделений. В России нет регионов, где придется искать, как снять деньги с расчетного счета Сбербанка. А вот некоторые малые банки не столь распространены, наличные по их картам придется снимать в чужих устройствах и кассах, часто – с дополнительной комиссией.

Как правильно отразить снятие в учете?

Выдача денег на выгодных условиях еще не означает, что за нее не придется заплатить в дальнейшем. Здесь в худшем положении могут оказаться предприниматели, неправильно ведущие личную бухгалтерию. Самой большой проблемой становится «циклическая ошибка», когда одинаковые операции постоянно отражаются не теми проводками. Особенно если деньги снимаются не только для личного потребления, но в качестве оборотных средств. Тогда каждый такой оборот, т.е. снятие наличных, по результатам проверки будет обложен налогом, к которому добавятся суммы штрафных санкций за его неуплату и др.

Во избежание проблем, снятие должно быть оформлено:

- либо как доход ИП и выдача ему средств наличными;

- либо как прибыль ИП и выплата наличные нужды.

Верное название операций и номера проводок по дебету и кредиту лучше периодически уточнять у профессиональных консультантов в области бухгалтерии.

Чего еще нельзя делать при снятии наличных со счета ИП?

Нельзя переводить личные средства через карты сотрудников и посторонних лиц. Эти переводы будут расценены как доход, с которого придется заплатить налог на доходы физических лиц (НДФЛ).

Не стоит снимать наличные или платить по собственным делам прямо с расчетного счета. Это может быть признано закупкой для предпринимательских целей и увеличить базу для начисления налогов.

Ни в коем случае не следует пользоваться переводами в адрес компаний «отмывающих доходы». Их деятельность довольно быстро раскроется по другим причинам. Но расследование и наказание будет назначено в отношении всех клиентов таких фирм.

Не каждого предпринимателя обязательно и скоро настигнут все названные беды, но даже одной из них будет достаточно, чтобы потерять больше, чем стоит законное снятие личного дохода.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Деятельность ИП и юридических лиц связана с необходимостью отправлять деньги физическим лицам. Как перевести нужную сумму с расчетного счета? Может ли предприниматель отправить перевод на собственную карту? Какая комиссия будет удержана за совершение этой операции? Разбираемся в нюансах вместе.

Перечисление денег со счета частному лицу

Сбербанк Бизнес Онлайн позволяет предпринимателям направлять средства как юридическим, так и физическим лицам. Для этого необходимо на главной странице слева выбрать пункт «Создать», а затем вкладку «Платеж контрагенту». В открывшейся форме требуется указать сумму платежа, счет зачисления, дату отправки, а также отметить, что данная операция не облагается НДС. Получателя можно добавить либо выбрать из списка имеющихся контактов.

Чтобы подписать платежное поручение, нажмите «Получить смс-код». На номер мобильного телефона, зарегистрированного в системе, поступит сообщение. Кодовую комбинацию из него нужно ввести в специальное поле. Проверьте правильность указанных данных и нажмите «Отправить в банк».

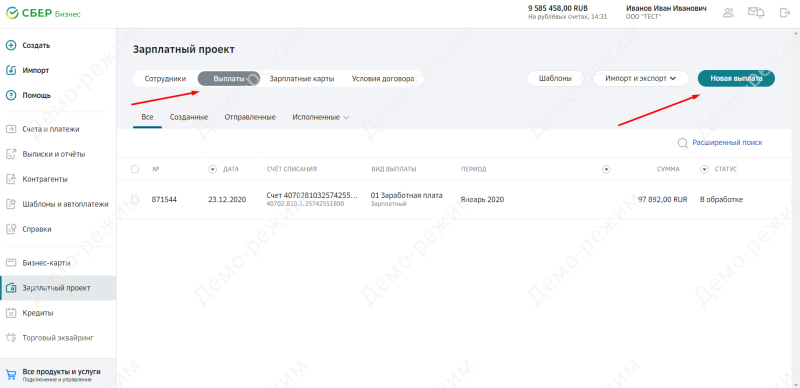

Для предпринимателей существует еще один способ отправить средства с расчетного счета на карту физического лица:

- Зайдите в личный кабинет Сбербанк Бизнес Онлайн и выберите в левом меню пункт «Зарплатный проект».

- В разделе «Выплаты» выберите «Новая выплата».

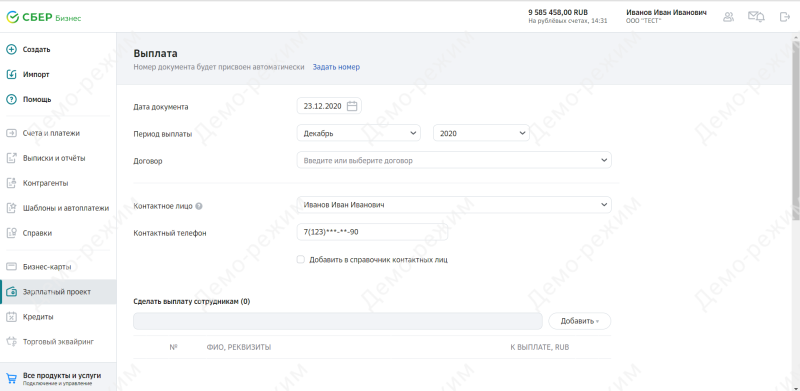

- Заполните открывшуюся форму.

- Нажмите «Добавить» и укажите реквизиты вашего пластика.

- Создайте платежное поручение, подпишите его с помощью смс или электронной подписи, а затем отправьте в финансовую организацию.

Важно! Сведения о дате заключения договора с и его порядковом номере можно найти в разделе «Выпуск зарплатных карт». Там же содержится информация о количестве выпущенных банковских продуктов.

Порядок перевода денег через СберБизнес

Чтобы перевести средства, необходимо войти в личный кабинет и выбрать в меню раздел «Счета и платежи». В выпадающем списке выберите пункт «Платеж контрагенту» – он находится в верхней части первого столбца. В открывшейся форме необходимо заполнить платежное поручение. Для этого нужно указать:

- информацию об отправителе;

- дату отправки;

- вид и порядковый номер поручения;

- счет списания;

- сумму, которая будет перечислена.

В соответствующем поле необходимо указать получателя. В выпадающем списке найдите нужного контрагента и выберите его. Если ранее вы не перечисляли средства данному лицу, то контакт следует добавить в список получателей, нажав кнопку «Создать нового», расположенную под выпадающим списком. В открывшейся форме укажите сведения о контрагенте, затем нажмите «Добавить». Система сохранит указанную вами информацию. При последующем совершении операции вам не потребуется вводить данные вручную.

Комиссии и ограничения на перевод

Сбербанком предусмотрена комиссия за зачисление средств с расчетного счета на карту физического лица. Удержанный процент зависит от общего объема совершенных платежей. Если сумма проведенной операции составляет менее 300 000 рублей, клиенту придется оплатить комиссию 0,5%. Если клиент перевел до 1 500 000 рублей, будет удержано 1,5%. При сумме до 5 000 000 рублей комиссия составит 2%. Если же сумма транзакции превышает 5 000 000 рублей, то у клиента спишется 4%.

Важно! Система позволяет перечислять денежные средства в любое время суток. Это удобно, так как не нужно тратить время на посещение офиса финансовой организации. Кроме того, деньги остаются в безопасности.

Деньги на карту физического лица, выпущенную Сбербанком, поступают в день совершения транзакции. Обычно зачисление происходит в течение нескольких минут. При отправке средств на пластик другой финансовой организации следует ознакомиться с тарифами, так как размер комиссии в этом случае может отличаться. Также нужно учитывать, что зачисление средств может произойти через 2−3 дня.

Почему может быть отказано в переводе

На этапе создания платежного поручения клиент может получить отказ в формировании этого документа. Причин этому может быть несколько:

- На расчетном счете недостаточно денег. В таком случае необходимо либо внести недостающие средства, либо совершить платеж на меньшую сумму.

- Счета могут быть заблокированы по решению суда. Разблокировать счет можно будет после отмены судебного решения, либо если будет доказано, что в дальнейшей блокировке нет необходимости.

- Возникли проблемы технического характера. В таком случае обновите страницу или перезагрузите компьютер. Если на сайте ведутся технические работы, дождитесь их окончания.

- Данные были введены некорректно. Чтобы исправить ошибки, вернитесь к заполнению формы. Проверьте правильность всех указанных сведений.

После того как платежное поручение создано в системе, можно перейти к следующему этапу – добавлению подписи. Сделать это можно при помощи смс-кода.

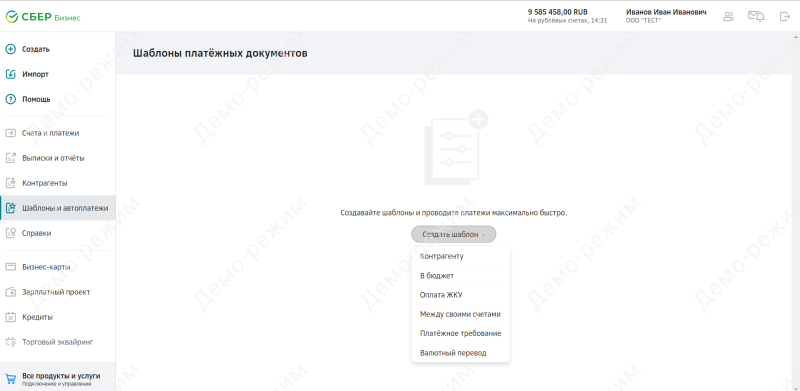

Создание шаблона в СберБизнес

Сбербанк Бизнес Онлайн позволяет предпринимателям и юридическим лицам создавать шаблоны для быстрой оплаты. Благодаря этому управлять компанией становится удобнее и проще.

Чтобы создать шаблон в Сбербанк Бизнес Онлайн, необходимо авторизоваться в системе. Далее в левом меню необходимо выбрать пункт «Шаблоны и платежи». После этого остается только подтвердить операцию.

Кроме того, шаблон можно создать непосредственно после совершения платежа. Для этого предусмотрена специальная кнопка.

Также можно создавать шаблоны на основе документов, регулярно поступающих от клиента в банк. Это выполняется следующим образом:

- Выберите из списка документов тот, для которого будет создаваться шаблон.

- Выберите в меню «Создание шаблона» или нажмите соответствующую кнопку.

- В открывшемся окне необходимо задать название для шаблона.

- После этого нажмите «ОК».

- Система осуществит переход обратно к списку документов.

- В перечне шаблонов появится новый, только что созданный.

Раздел «Управление шаблонами» позволяет пользователю при необходимости изменять настройки шаблонов – переименовывать, удалять, добавлять напоминание и т. д.

Заключение

Сбербанк Бизнес Онлайн был создан специально для предпринимателей и организаций. Система позволяет оперативно управлять бизнес-процессами. При необходимости клиент может вывести средства с расчетного счета на карту физлица. Личный кабинет позволяет совершить эту операцию с максимальной быстротой и удобством.

Рекомендуемые дебетовые карты

![]()

Можно платить за рубежом

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: UnionPay

- Обслуживание: бесплатно

- Cash back: до 10%

- Проценты на остаток: нет

- Бесплатный выпуск: нет

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, 5 000 ₽

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1,5% | 200 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| Рубли | 200 000 в день | 1 500 000 в месяц |

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах банка | |

| Евро | 2 800 в день | |

| 21 000 в месяц | ||

| Рубли | 200 000 в день | |

| 1 500 000 в месяц | ||

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах других банков | |

| Евро | 2 800 в день | |

| 21 000 в месяц |

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| Доллары США | Любая | 0% | 0 | |

| Евро | Любая | 0% | 0 | |

| В банкоматах других банков | Рубли | Любая | 1% | 300 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 350 000 в день |

| 2 000 000 в месяц | ||

| В банкоматах других банков | Рубли | 350 000 в день |

| 2 000 000 в месяц |

SMS информирование

59 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 5%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1% | 299 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 300 000 в день |

| 1 200 000 в месяц | ||

| В банкоматах других банков | Рубли | 300 000 в день |

| 1 200 000 в месяц |

Кэшбэк рублями, а не бонусами

Обслуживание

0 — 99 ₽ в месяц

SMS информирование

59 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: MasterСard World, Мир Классическая

- Обслуживание: 0 — 99 ₽ в месяц

- Cash back: до 30%

- Проценты на остаток: при сумме остатка от 3 000 до 300 000 рублей процентная ставка 6%

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: да

- Доставка карты: курьером

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | до 500000 | 0% | 0 |

| от 500000 | 2% | 90 | ||

| Доллары США | до 5000 | 0% | 0 | |

| от 5000 | 2% | 3 | ||

| Евро | до 5000 | 0% | 0 | |

| от 5000 | 2% | 3 | ||

| В банкоматах других банков | Рубли | от 3000 до 100000 | 0% | 0 |

| до 3000 | 0% | 90 | ||

| от 100000 | 2% | 90 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| Рубли | 500 000 в месяц | Доллары США |

| 5 000 в месяц | В банкоматах банка | Евро |

| 5 000 в месяц | Рубли | |

| 100 000 в месяц | Доллары США | |

| 5 000 в месяц | В банкоматах других банков | Евро |

SMS информирование

99 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир

- Обслуживание: бесплатно

- Cash back: до 100%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | до 50000 | 0% | 0 |

| от 50000 | 1,99% | 199 |

История может тянуться месяцами, банк мало интересует, что у вас сорван договор и вы не можете выполнить обязательства, что репутация разрушена и накопленные связи обнулены. Впрочем, заказчика тоже мало волнует, что вы ни при чем и это «банк виноват», ему нужен результат.

Если так случилось, что вас заблокировали, то вместе со сбором документов не помешает открыть дополнительный расчетный счет в другом банке. Я часто читаю комментарии предпринимателей о том, что при легальных сделках блокируются счета и даже отправка всех документов не позволяет положительно решить вопрос, счет блокируют.

После этого открыть счет в другом банке сложно, вам будут отказывать, мы не знаем заранее получится у вас убедить банк разблокировать счет или нет. Но лучше подстраховаться и открыть дополнительные 1-2 расчетных счета, тем более, что много тарифов, которые не списывают оплату пока нет движений по счету, либо бесплатное обслуживание при выводе небольшой суммы до 100 000 ₽ в месяц.

Для подбора расчетного счета можно использовать калькулятор сравнения тарифов.

За что блокируют расчетные счета?

Много общаюсь с предпринимателями, которые заявляют, что «все как обычно работал-работал и бац, накрыло», кто-то говорит о том, что нужно обналичивать сумму не более 30% от находящихся на счете, а оставшиеся деньги тратить с помощью бизнес-карт на кафе, заправки и т.п. А также много других мнений, которые мы проверили на практике.

Если заблокировали, то хоть и формальная причина, но имеется. Банки руководствуются тем самым ФЗ № 115. После обсуждения данного вопроса в бизнес-клубе с теми, кто сталкивался с блокировками, либо консультирует в этой области, мы отметили следующие причины:

- Поступление от компании, которую банки видят, как обнальную контору (многие банки позволяют видеть репутацию компании, также это можно смотреть на сторонних ресурсах)

- Банки проверяют цепочку контрагентов и если оплата прошла от компании, которая не платит налоги — так же основание для блокировки.

- Поступление на счёт свыше 600 000 ₽ от юридического лица с последующим выводом суммы на карту (даже частичными траншами).

- Оплата налогов не с расчетного счета (суммой не меньше 1% от оборота).

- Периодически повторяющиеся однотипные платежи за услуги, не относящиеся прямо к деятельности (например, прачечная постоянно оплачивает большие суммы за обслуживание принтеров)

- Банк может придраться к основанию платежа. Например, в основании написано «Оплата товара», когда банк привык видеть «Оплата по договору № 1317 от 29.09.2020 за поставку кружек, без НДС». Да, не забываем указывать информацию про НДС.

- При оплате физ. лицам могут обратить внимание на том, что это оплата фрилансеру и с него должен быть оплачен НДФЛ.

- Арест счета приставом.

- Если получив один отказ вы попытаетесь провести еще один платёж на вывод средств или перевод контрагенту, то банк получает право расторгнуть с вами договор.

При этом предприниматели отметили, что как правило, блокировки не случаются с небольшими суммами (до 100 000 ₽).

Банки действуют согласно методическим рекомендациям ЦБ РФ. Они периодически корректируются, чтобы банкам было понятней, как не попадать под гнев ЦБ, по России прокатилась волна закрытий и теперь им проще потерять клиента, чем полностью банк.

При этом, на рекомендацию: «не снимать более 30% от суммы на счете» предприниматель может сказать: «А какого хрена? Это мои деньги!» и будет прав. Банк разумеется будет акцентировать внимание на том, что это важная рекомендация и ее нужно соблюдать, ведь в это время они могут пользоваться вашими средствами. Но это не означает, что если вы все будете снимать — обязательно заблокируют.

Например, при общении с финмониторингом Модульбанка, они сказали, что мои операции у них подозрения не вызывают и по этой части ко мне вопросов не имеют. Хотя я уже несколько лет всегда снимаю средства, ничего не оставляя на расчетном счете.

Т.е. при легальности сделки — бояться по сути нечего… хотелось бы сказать, но очень много предпринимателей жалуются на то, что все было легально, они предоставляли документы, но их заблокировали. Допускаю и такой вариант, что сторона клиента считает сделку порядочной, а банк имеет на этот счет другое мнение и в итоге длительное разбирательство.

Причина блокировки моего счета была в том, что они не видели, оплачивал ли я налоги. У меня было три расчетных счета и налоги я платил с Интернет бухгалтерии банка Точка. Вопрос решили тем, что теперь я в личном кабинете подгружаю выписки из других банков и они видят движения по счетам, в том числе и по оплате налогов.

Вообще глядя на то, что происходит в сфере блокировок вспоминается одна легендарная фраза:

Пацаки! Почему не в намордниках? Приказ господина ПЖ — всем пацакам надеть намордники. И радоваться.

Жёлтые штаны! Два раза «ку»!

Как вывести заблокированные деньги?

Обычно используется 2 способа: хороший и не очень)

Начнем со второго. Банк предлагает расторгнуть договор на обслуживание, и перевести деньги на другой счёт или контрагенту, разумеется со снятием комиссии! Размер комиссии у всех разный, обычно это около 20% — 30%. При подробном изучении тарифов — эту информацию можно найти в договоре на обслуживание.

Тарифы РКО ПСБ

Например, у вас завис 1 000 000 ₽ на счету, банк известит, что 200 000 ₽ оставит себе, остальное вернет. Комиссию можно обжаловать в суде, положительные решения по этому поводу есть, но как понимаете, все это не быстро и не гарантированно. При этом несколько банков отказались от таких поборов, например, Точка и Тинькофф. Но в целом тренд, что большинство банков хотя бы 5-10% комиссии удерживают. Обычно банки не выставляют эту информацию в описании тарифов, единственный сервис где эта информация открыто размещается — «Тарифы РКО», у каждого банка в описании есть информация о том, удерживают они комиссию или нет.

И про первый способ. Если вы видите, что дело пахнет жареным, то даже с заблокированного счета деньги можно отправить в налоговую, таможню, на оплату госпошлины или в другой орган. Т.е. оплачиваете бюджетный платеж, условно 6% УСН, банки обязаны провести такие оплаты, если отказывают нужно добиваться «боем».

А затем просите у налоговой сверку и возвращаете переплату на другой расчетный счет (который мы, как вы помните, заранее открыли). Но разумеется лучший способ, при котором сам банк снимет ограничения.

Как выводить счет из под блокировки

Здесь выбор инструментов, к сожалению, не велик. Обычно уведомление о блокировке приходит в личном кабинете или в SMS.

В первую очередь нужно уточнить причину блокировки и запросить список документов для подтверждения операций.

В зависимости от того, к чему придрался банк — стараемся собрать полный пакет документов, не игнорируя определенные пункты, т.к. это может послужить причиной для отказа. Если не можете справиться самостоятельно, то есть специалисты, которые занимаются этими вопросами, думаю они сами набегут в комментариях.

То, что по опыту предпринимателей не помогает при блокировке:

- Идти в местное отделение банка и ругаться с операционистом или даже директором (не они блокировали счет и они не могут повлиять на его разблокировку)

- Частичное предоставление документов. Их лучше подавать в полном виде, как требует банк. «И так сойдет» может не сойти.

Встречал много мнений, что раз банк решил заблокировать, сколько бы документов не подавал — все бесполезно, ищите другой банк. Возможно и были такие случаи, но мне при блокировке получалось привести полный пакет документов и снять блокировку. Я познакомился с финмониторингом, задал им интересующие меня вопросы, объяснил свои действия, которые могут повториться в дальнейшем. Работаем и повторных блокировок пока не было.

Где открыть расчетный счет?

Все зависит от критериев, которые для вас важны. Например,

- Удобное мобильное приложение (Tinkoff, Модуль, Точка, Бланк)

- Крупный, надежный банк (Сбер, ВТБ, Альфа), см. рейтинг ЦБ РФ

- Вывод денег на карту со счета ИП без комиссии (ВТБ, многие до сих пор не верят, что у них можно выводить хоть 10 000 000 ₽ на карту свою карту физика, хоть сбера без комиссий)

- Используется ли Интернет-эквайринг (в зависимости от вида деятельности банки выставляют разные комиссии + по многим видам деятельности ставку озвучивают после подачи заявки)

- Стоимость тарифа и комиссии за вывод средств (зависит от суммы вывода денег на карту физ. лица и количества платежей)

- Нужна ли интернет-бухгалтерия, с сотрудниками или без (Сбер, Точка, Локо, Tinkoff)

По этим критериям подобрать банк можно через калькулятор расчетного счета.

Пример подбора расчетного счета

Например, есть банк, который не берет 4 месяца деньги за обслуживание и перевод денег на карту, но при этом у него не самое удобное мобильное приложение. Каждый для себя сам определяет, какие критерии для него оптимальны. И не забываем, что резервный счет не просит кушать и не будет лишним. В нынешнее время это уже не роскошь, а необходимость.

Эпилог

Спасибо, что дочитали. Буду рад вашем опыту работы с расчетным счетом, общения с финомониторингом и дополнением этой статьи. Пишите комменты, с меня лайк)

Бонусы за покупки

Контролируйте расходы

Подключите СМС-информирование в интернет-банке СберБизнес — о каждой операции по бизнес-карте вы узнаете вовремя

Преимущества бизнес-карты

Акции и предложения для держателей карты СберБизнеса

Мгновенные переводы по бизнес-картам

Быстрый и простой способ осуществлять расчёты с партнёрами и контрагентами с помощью дебетовой бизнес-карты

- нужен только доступ в интернет-банк и номер карты

- на любую карту Сбера и других банков-эмитентов

Узнать больше

Как перевести деньги

Через мобильное приложение СберБизнес

В веб-версии СберБанк Онлайн

Банки находятся под жестким контролем ЦБ, поэтому внимательно следят за тем, чтобы действия клиентов в отношении снятия наличных не противоречили действующему законодательству.

Согласно Федеральному закону №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банк имеет право приостановить действия по счету в случае наличия подозрений в отмывании денег через расчетный счет. Банк обращает внимание на частоту снятия, размеры полученных сумм, способ поступления денег на счет. Если это перевод — то следят, от кого он поступил и на каком основании.

Частое снятие — один из основных признаков обналичивания. Поэтому при частом снятии наличных есть большая вероятность, что счет заблокируют. Но нет какого-то точного понимания, сколько все-таки можно снимать, и как часто это следует делать.

Счет могут также заблокировать, если вы снимаете деньги сразу после того, как они поступили на счет.

Если же вы все-таки снимаете часто большие суммы, будьте готовы предоставить в банк подтверждающие документы. Отказ предоставлять документы в срок — прямой путь к блокировке счета.