По умолчанию выплаты дивидендов учредителям и акционерам производятся денежными средствами. Но осуществлять их в другой форме не запрещено. Организация может делать так, при условии что такой порядок закреплен в уставе.

Вопрос: Возникает ли у участника ликвидируемого юридического лица доход в виде дивидендов для целей налога на прибыль, если при распределении имущества организации ему передано имущество, стоимость которого превышает сумму вклада (взноса) в уставный капитал (пп. 4 п. 1 ст. 251 НК РФ)?

Посмотреть ответ

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?

Посмотреть ответ

Бухгалтерский учет

Выбор счетов при отражении операций по расчетам с участниками будет варьироваться в зависимости от того, кому выплачиваются дивиденды и за счет какого имущества. Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Вопрос: Облагается ли НДС передача обществом своему участнику имущества (в том числе недвижимого) в счет выплаты дивидендов (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ)?

Посмотреть ответ

Важно и то, что отдают в качестве дивидендов. Если это продукция, товары, нужно использовать 90 счет. По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91.

Как отражается в учете выплата дивидендов имуществом?

Остальные счета используются для отражения таких сторон деятельности:

- 84 – счет для учета прибыли;

- 68 – платежи в бюджет;

- 01 – основные средства;

- 41 – товары;

- 43 – готовая продукция;

- 51 – платежи с расчетного счета;

- 99 – отражение прибылей, убытков.

При выплате дивидендов операции на счетах выглядят примерно так:

| Счет по дебету | Счет по кредиту | Содержание хозяйственной операции |

|---|---|---|

| 84 | 70 | Начисление дивидендов работнику. |

| 84 | 75 | Начисление дивидендов учредителю, не являющемуся работником фирмы. |

| 75 | 68 | Начислен НДФЛ по выплатам учредителям – не сотрудникам. |

| 70 | 68 | Начислен НДФЛ на выплаты работникам фирмы, имеющим акции. |

| 70 | 91/прочие доходы | Проведена передача имущества участникам в качестве дивидендов. Операция должна сопровождаться товарной накладной ТОРГ-12 и М-15 по отпуску материала. |

| 91/прочие доходы | 01/выбытие ОС | Списание остаточной стоимости основных средств. Операция должна сопровождаться документами по формам: ОС-1, ОС-1А, ОС-1Б. |

| 91/прочие расходы | 01 | Проведено списание материалов. Осуществляется по документу М-15. |

| 75 | 90/выручка | Если дивиденды выплачены продукцией собственного производства, операция отражается в качестве выручки. Данная проводка совершается в отношении выплат учредителям, не состоящим в штате. |

| 70 | 90/выручка | Так отражается операция, если доход по акциям выплачен продукцией собственного производства работника фирмы. |

| 90/себестоимость | 41 | На себестоимость списываются товары, переданные в качестве выплат по дивидендам. |

| 90/себестоимость | 43 | На себестоимость списывается произведенная продукция, переданная участникам в счет дивидендов. |

| 90/НДС на выручку | 68 | Начисление НДС на имущество, предназначенное для передачи участникам в качестве дивидендов. |

| 68 | 51 | С расчетного счета по уплаченным дивидендам перечислен в бюджет НДФЛ. |

| 75 | 84 | Если дивиденды не выплачены, они включаются обратно в прибыль. Эта проводка действует для учредителей – не работников. |

| 70 | 84 | При невыплате работникам организации, операция проводится так. |

| 91 | 68 | Начислен НДС на выплату имуществом. Но не готовой продукцией, а например, основными средствами и т. п. Документально операция сопровождается счетом-фактурой. |

| 90, 91 | 99 | Финансовый результат |

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией.

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена. Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников.

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями. Разбираемся в нюансах с экспертами taxCoach.

Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения). Если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Кроме того, безналоговая передача (смена собственника) имущества в группе может потребоваться:

-

Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

-

Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

-

При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

-

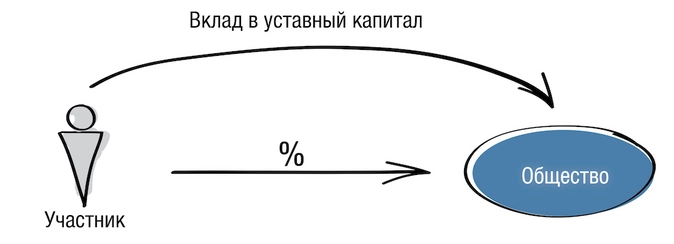

Вклад в уставный капитал

-

Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

-

Реорганизация в форме выделения

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

| Нюансы | Вклад в уставный капитал | Вклад в имущество на основании подп.3.7 п.1 ст.251 НК РФ | Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ | Процедура выделения |

| Организационно-правовая форма компании-получателя имущества | Любая | Только хозяйственные общества и товарищества | Любая, в которой есть уставный/складочный капитал или фонд (АО, ООО, хозяйственное товарищество/партнерство) | Любая |

| Размер долей/акций передающей стороны в уставном капитале компании-получателя | Любой | Любой | 50% и более. Учитывается не только прямое, но и косвенное участие | Любой |

| Изменяется ли размер доли передающей стороны в УК | Да | Нет | Нет | Нет |

| Налоговые обязательства |

Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

| Что можно передать | Денежные средства, ценные бумаги, иное имущество, имущественные и иные права, имеющие денежную оценку. Этот список должен быть в уставе | Имущество, имущественные/неимущественные права | Имущество и имущественные права. По ГК РФ безналичные деньги относятся к имущественным правам. С 01.01.2019 до 22.11.2020 их передача по этому пункту была невозможна. | Денежные средства, ценные бумаги, иное имущество, имущественные и иные права, имеющие денежную оценку |

| Ограничения | Обязательная независимая оценка неденежного вклада | Нельзя передавать имущество третьим лицам в течение года, в том числе по договору аренды (кроме денежных средств) |

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

- при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

- при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

- при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

Если же вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

- освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

- облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

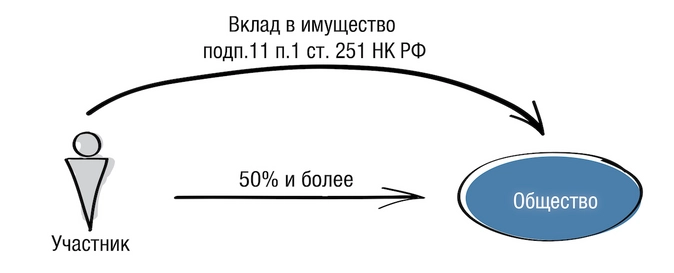

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

-

Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

-

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

Безвозмездная передача имущества по пп. 11 п. 1 ст. 251 НК РФ:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50% и более;

Важно! До 23.11.2020 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно «более 50%» в уставном капитале;

- с 23.11.2020 передать можно не только имущество, но и имущественные права. Примечательно, что в соответствии с недавними изменениями в Гражданском кодексе РФ, безналичные денежные средства считаются именно имущественными правами. Таким образом, до 23.11.2020 сделать безналоговый вклад в имущество в безналичной форме по этому основанию было невозможно;

- переданные имущество и имущественные права (за исключением денежных средств) не могут никому быть переданы в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет вклад в имущество по пп. 3.7 п. 1 ст. 251 НК, подробнее далее).

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

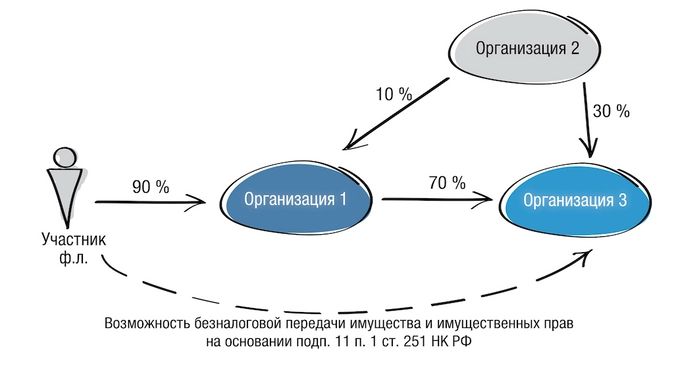

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» — с учетом правил о косвенном участии.

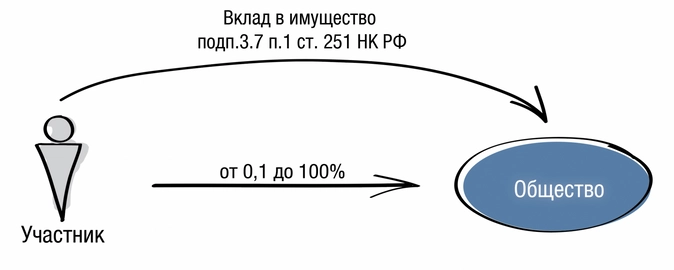

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

- передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

- также при вкладе в имущество отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

- передаваться может имущество, а также имущественные и неимущественные права, имеющие денежную оценку;

- однако сделать вклад в имущество может только участник/акционер (не действуют правила о косвенном участии);

- применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам).

Важно! Вклад в имущество, в отличие от вклада в уставный капитал, нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

НДС

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

- реорганизуемая компания;

- участники реорганизуемой компании в том же составе и в тех же пропорциях;

- часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Риски

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

- Вместо прибыли у компании убытки.

- Учредители оплатили уставный капитал не полностью.

- Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

- Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работала успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

- Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. По итогам квартала или года отчётность придётся готовить специально для выплаты дивидендов — её называют промежуточной бухотчётностью. - Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть. - Принять решение о выплате дивидендов.

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

Шаблон решения о распределении прибыли

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Шаблон протокола

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

- Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

- Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

- Олег Сергеевич Смирнов — 50%.

- Анна Александровна Смирнова — 45%.

- Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Полезно запомнить

- Дивиденды получают раз в квартал, полгода или год. Безопаснее делать это раз в год: если компания уйдёт в минус по итогам года, придётся доплатить страховые взносы и пересдать отчёты.

- Дивиденды нельзя получить, когда компания в убытке, подходит под признаки банкротства, не выплатила стоимость доли учредителю или учредители не полностью оплатили уставный капитал.

- Если в компании несколько учредителей, встретьтесь на собрании и подпишите протокол о выплате дивидендов. Встречу по итогам года проводят между 1 марта и 30 апреля, она обязательная.

- Чтобы рассчитать дивиденды, подготовьте бухгалтерскую отчётность и вычтите из суммы в строке бухбаланса «Капиталы и резервы» уставный капитал. Распределите всю сумму, её часть или оставьте прибыль компании.

- Сколько процентов уставного капитала вам принадлежит, столько вы получите при распределении прибыли. Схему можно изменить, если все учредители проголосуют за изменение устава.

- Перечислите дивиденды в течение 60 дней после встречи или подписания решения. Удержите НДФЛ 13% с резидентов РФ.

Статья актуальна на

09.02.2022

Говоря о безналоговых и низконалоговых способах консолидации активов, нельзя не упомянуть о возможности передачи имущества в качестве выплаты дивидендов.

В соответствии со ст.43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения.

Дивиденды могут выплачиваться денежными средствами, в том числе как в безналичной, так и наличной форме, а в случаях, предусмотренных уставом, — иным имуществом. В любом случае решение о выплате дивидендов должно быть принято общим собранием участников. Если участник один, то он самостоятельно решает, в каком порядке ему будут выплачиваться дивиденды.

И еще очень важно соблюсти одно правило: выплата дивидендов возможна только при условии, что чистый доход компании (или величина чистых активов) больше ее уставного капитала и резервного фонда, в том числе и после выплаты дивидендов.

Налогообложение при выплате дивидендов зависит от того, кто является получателем дивидендов, при этом получатели-юридические лица или ИП, находящиеся на специальных режимах налогообложения, уплачивают налог на прибыль/НДФЛ независимо от выбранной системы налогообложения.

|

Получатель дивидендов |

Налогообложение |

| Физическое лицо — резидент РФ | НДФЛ 13%/15% |

| Юридическое лицо — резидент РФ | Налог на прибыль 13% |

| Юридическое лицо — резидент РФ с долей участия в уставном капитале не менее 50% на протяжении более 365 дней | Налог на прибыль 0% |

| Физическое или юридическое лицо — нерезидент РФ | Налог по ставке 15%, если более низкая ставка не предусмотрена двусторонним соглашением об избежании двойного налогообложения |

Таким образом, налогообложение дивидендов, выплаченных денежными средствами, достаточно подробно урегулировано в НК РФ.

Практика же выплаты дивидендов имуществом не так широко распространена. Между тем, такая необходимость может возникнуть, если нераспределенная прибыль вроде есть (в бухгалтерском балансе), но изъять денежные средства из текущего оборота не представляется возможным.

Нюансы

Здесь важно учесть следующие ограничительные факторы:

Во-первых, в уставе компании следует указать виды имущества, которое может быть передано в счет выплаты дивидендов (движимое, недвижимое, включая ценные бумаги и т.п.).ст. 28, 29 Закона об ООО, п. 1 ст. 42 Закона об АО

Во-вторых, при выплате дивидендов имуществом участнику-физическому лицу может сложиться ситуация, при которой организация не сможет удержать НДФЛ — это произойдет, если участник не получает иных доходов от организации, кроме дивидендов. В этом случае компании необходимо уведомить ИФНС о невозможности удержания НДФЛ, а физическому лицу — самостоятельно уплатить налог в бюджет.

В-третьих, если речь идет о выплате дивидендов имуществом, то следует учесть позицию Министерства финансов и налоговых органов о том, что в данном случае возникает реализация и, соответственно, обязанность уплатить НДС и налог на прибыль (единый налог при УСН).

Мнение фискальных органов

Минфин и ФНС на протяжении нескольких лет придерживаются позиции о том, что в данном случае происходит переход права собственности на имущество, а значит — возникает реализация и, как следствие, обязанность начислить НДС и налог на прибыль (налог по УСН).Письмо Федеральной налоговой службы от 15 мая 2014 г. № ГД-4-3/9367@, Письмо Минфина России от 17 апреля 2014 г. № 03-07-15/17628, Письмо Минфина России от 25 августа 2017 г. № 03-03-06/1/54596, Письмо Минфина России от 7 февраля 2018 г. № 03-05-05-01/7294

Для принимающей стороны такая позиция ни чего принципиально не меняет. Как и прежде, потребуется уплатить налог с суммы дивидендов, зафиксированной в решении общего собрания. Но для юр.лиц на ОСН здесь кроется нюанс — начисленный НДС к вычету взять не получится.Передающая сторона не может предъявить начисленный НДС к оплате, поэтому не выполняется одно из условий получения вычета (п. 1 ст. 168, п. 2 ст. 171 НК РФ)

Однако, суды придерживаются иной позиции.

Позиция судов

Суды считают, что «выплата дивидендов недвижимым имуществом не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией имущества или товара и не подлежит включению в налоговую базу по налогу на прибыль».

Позиция поддержана на уовне Верховного суда РФ.Определение Верховного Суда РФ от 29 июля 2021 г. № 302-ЭС21-11699, Определение Верховного Суда РФ от 31 июля 2015 г. № 302-КГ15-6042

В качестве обоснования в судебных решениях приводятся следующие доводыПостановление Арбитражного суда Восточно-Сибирского округа от 29 марта 2021 г. № Ф02-1075/21 № А33-21086/2020, Постановление Арбитражного суда Волго-Вятского округа от 3 июля 2020 г. № Ф01-11103/20 № А82-13935/2019, Постановление Арбитражного суда Восточно-Сибирского округа от 25 февраля 2015 г. № Ф02-6656/14 по делу № А58-341/2014, Постановление Федерального арбитражного суда Уральского округа от 23 мая 2011 г. № Ф09-1246/11 № А07-14871/2010:

-

Выплата дивидендов в натуральной форме не противоречит закону и

-

Дивиденды — это самостоятельный объект налогообложения, поэтому не может быть приравнена к реализации, облагаемой НДС.

В качестве необходимых условий выплаты дивидендов имуществом суды указали следующие:

- уставы разрешали выплату дивидендов имуществом;

- наличие нераспределенной прибыли.

Фискальные органы пока не скорректировали ранее высказанную позицию.

Вместе с тем, если придерживаться позиции, что выплата дивидендов имуществом не является реализацией, налоговые органы могут потребовать восстановить НДС с остаточной стоимости имущества, переданного в качестве дивидендовподп. 2 п. 3 ст. 170 НК РФ, поскольку имущество перестает использоваться в облагаемой НДС деятельности.

Обобщим

В заключение, объединим налоговые последствия при выплате дивидендов имуществом в разрезе позиций, субъектов и применяемых систем налогообложения — для удобства, все в одном.

| ОСН |

УСН «Доходы» |

УСН «Доходы минус расходы» |

|

| Плательщик дивидендов АО/ООО |

Позиция Минфина/ФНС: НДС, НП — 20%, можно учесть расходы в виде остаточной стоимости имущества Позиция суда: Налоги не возникают, но требуется восстановить НДС |

Позиция Минфина/ФНС: УСН — 6% Позиция суда: Налога не возникает |

Позиция Минфина/ФНС: УСН — 15%, можно учесть расходы Позиция суда: Налога не возникает, но по ОС нужно восстановить расходы (при наличии оснований, см. п. 3 ст. 346.16 НК РФ) |

| Получатель дивидендов АО/ООО |

Позиция Минфина/ФНС/судов: Налог на прибыль по ставке 0/13 % |

||

| Получатель дивидендов физ.лицо | НДФЛ по ставке 13/15% |

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

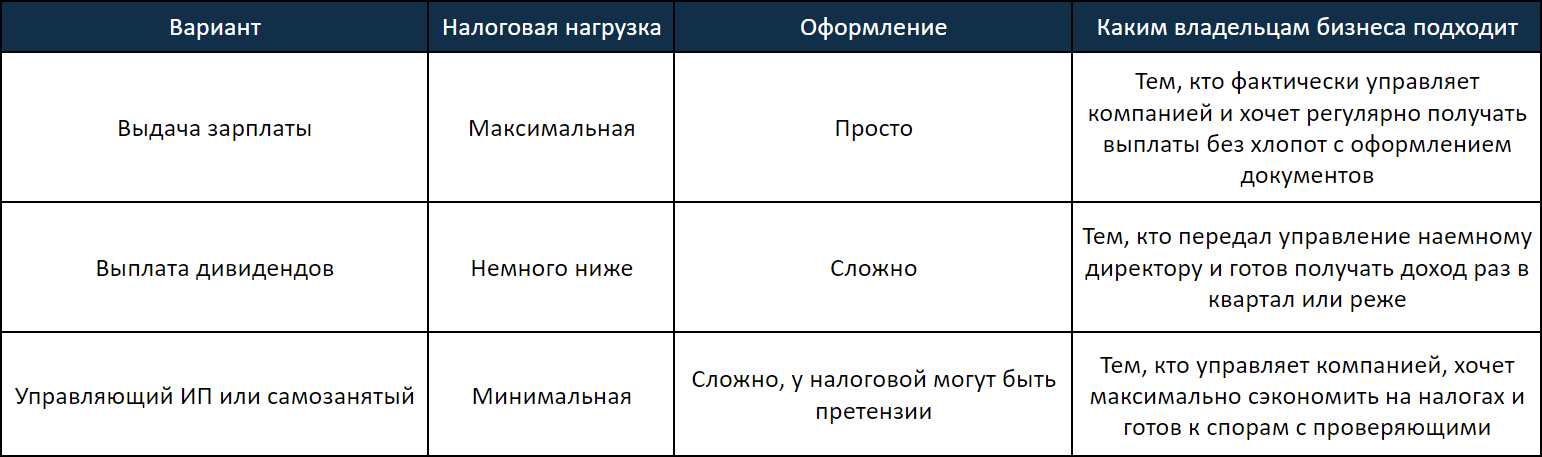

- Как понять, какой вариант вывода денег подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № 14-ФЗ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 40,0 тыс. рублей | 30,0 тыс. рублей |

| Общая налоговая нагрузка | 54,9 тыс. рублей | 44,9 тыс. рублей |

| Останется в компании на развитие | 45,1 тыс. рублей | 55,1 тыс. рублей |

Выплата дивидендов в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Сумма начисленной зарплаты | 114,9 тыс. рублей | 114,9 тыс. рублей |

| Ставка страховых взносов | 30,0% | 30,0% |

| Сумма страховых взносов | 34,5 тыс. рублей | 34,5 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом зарплаты и взносов | 50,6 тыс. рублей | 50,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 10,1 тыс. рублей | 7,6 тыс. рублей |

| Общая налоговая нагрузка | 59,5 тыс. рублей | 57,0 тыс. рублей |

| Останется в компании на развитие | 40,5 тыс. рублей | 43,0 тыс. рублей |

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка УСН / НПД для управляющего | 6% | 6% |

| Сумма УСН / НПД управляющего, которая соответствует сумме «на руки» | 6,4 тыс. рублей | 6,4 тыс. рублей |

| Сумма вознаграждения управляющего с учетом УСН / НПД | 106,4 тыс. рублей | 106,4 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом вознаграждения управляющего | 93,6 тыс. рублей | 93,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 18,7 тыс. рублей | 14,0 тыс. рублей |

| Общая налоговая нагрузка | 25,1 тыс. рублей | 20,4 тыс. рублей |

| Останется в компании на развитие | 74,9 тыс. рублей | 79,6 тыс. рублей |

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант вывода денег подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

- Если собственнику выплачивается зарплата, проблем с проверяющими не будет, но этот способ самый невыгодный с точки зрения налоговой нагрузки. Зато зарплату можно выплачивать каждый месяц и при этом не нужно оформлять никаких документов.

- При получении дивидендов налоговая нагрузка немного ниже, чем при зарплате, и вопросов у налоговиков тоже не возникнет. Но дивиденды можно выдавать не чаще чем раз в квартал, и они требуют соблюдения ряда условий и специального оформления.

- Вывод через управляющего в статусе ИП или самозанятого позволит существенно сэкономить, но у инспекторов, скорее всего, появятся вопросы. Здесь нужно обратить особое внимание на оформление документов.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 января 2013 г.

Содержание журнала № 3 за 2013 г.

Упрощенец передает здание единственному участнику — как выгоднее?

ООО на УСНО часто имеют единственного участника. И иногда на балансе ООО есть ценный объект (здание, помещение и т. д.), который эта компания приобрела в ходе своей деятельности. Рано или поздно участник ООО может пожелать заполучить этот объект в свою единоличную собственность. И конечно, при этом не хочется платить налоги. Какие же варианты передачи объекта с баланса участнику возможны?

Наши рекомендации касаются упрощенцев и с объектом «доходы минус расходы», и с объектом «доходы». Просто последние могут не читать наши рекомендации по учету расходов.

Продаем «по рынку»

Это самый беспроблемный, но не самый дешевый вариант.

Цена вопроса для ООО

В облагаемый доход от продажи включаются только фактически поступившие от покупателя-участника суммы на дату их поступленияп. 1 ст. 346.17 НК РФ. Дата передачи объекта по акту, дата регистрации перехода права собственности тут роли играть не будут.

С расходами ситуация следующая:

- <если>вы не списывали стоимость объекта как расходы на ОС (то есть считали его товаром), то на дату перехода права собственности вы сможете учесть в расходах оплаченные затраты на его приобретениеп. 1 ст. 39, подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ;

- <если>стоимость объекта была списана на расходы как расходы на ОС и вы продаете его до истечения 10 лет с момента приобретения (сооружения), вам придется пересчитать налоговую базу за весь период пользования ОС по нормам гл. 25 НК РФ и доплатить налог и пенип. 3 ст. 346.16 НК РФ. То есть вы восстановите списанную стоимость ОС и включите в расходы сумму амортизации плюс (если прошло более 5 лет после ввода в эксплуатацию) еще и амортизационную премию.

Цена вопроса для участника

При покупке у ООО жилого дома (квартиры) участник даже может получить имущественный вычет в связи с его приобретением. Хотя участник и ООО являются взаимозависимыми лицами, вычет тут вполне допустим. Ведь запрет установлен на вычет по сделке между взаимозависимыми физическими лицамиподп. 2 п. 1 ст. 220 НК РФ.

ВЫВОД

Очевидно, что вариант выкупа имущества по рыночной цене возможен, если участник располагает средствами.

Продаем «сильно задешево» или отдаем безвозмездно

Этот вариант небезопасен вот по каким причинам.

Цена вопроса для ООО

Ситуация с налогами похожа на первую и значительных рисков не несет:

- при продаже объекта в облагаемый доход включаются только фактически поступившие от участника суммы;

- при безвозмездной передаче облагаемого дохода не будет вовсе.

При этом поставить под сомнение цену сделки или ее безвозмездность налоговикам будет сложно — ведь они не вправе контролировать цены сделок, в которых упрощенец является продавцом, а физическое лицо — покупателемп. 4 ст. 105.3 НК РФ.

Правда, у компании, как и в первом варианте, может возникнуть обязанность восстановить расходы на приобретение объекта, если он был учтен в качестве ОС и прошло менее 10 лет с момента приобретенияп. 3 ст. 346.16 НК РФ.

Цена вопроса для участника

В случае продажи объекта по низкой цене налоговики в ходе последующей проверки вполне могут посчитать, что участник получил доход в натуральной форме — в виде разницы между рыночной ценой на идентичные (однородные) объекты и ценой вашей сделкиподп. 2 п. 2 ст. 211 НК РФ. Если налоговики смогут установить рыночную цену и выявить расхождение, то наверняка заявят, что низкая цена не обусловлена какими-либо действиями покупателя и не является скидкойПисьмо Минфина от 13.11.2007 № 03-04-05-01/357.

А при безвозмездной передаче объекта у участника однозначно появляется облагаемый НДФЛ доход — в размере его рыночной стоимостип. 2 ст. 211 НК РФ. ООО должно подать в инспекцию на участника справку 2-НДФЛ с суммой неудержанного налога не позднее 31 января следующего года, а участник — задекларировать этот доход и самостоятельно доплатить налогп. 5 ст. 226, подп. 4 п. 1 ст. 228 НК РФ.

Еще один вариант не платить налог при продаже такой. Стороны сделки могут ее зарегистрировать, но расчеты не проводить, а в дальнейшем ООО может и простить участнику долг или списать его по истечении срока давности взыскания. В таком слу-

чае у ООО облагаемого дохода не возникнет вовсе. Но зато он возникнет у участника — как раз в размере списанного долгаПисьмо Минфина от 24.09.2009 № 03-03-06/1/610.

ВЫВОД

Будет лучше, если отклонение цены вашей сделки от рыночной не превысит 20%. Тогда сниженную цену можно будет обосновать отсутствием других покупателей на объект, срочной потребностью в финансовых ресурсах и т. д.

Продаем в рассрочку

Если откровенно занижать цену продажи объекта опасно, то предоставить отсрочку или рассрочку его оплаты вполне допустимо.

Цена вопроса для ООО

Ваша компания будет последовательно включать в доходы только поступившие от участника-покупателя суммып. 1 ст. 346.17 НК РФ.

Цена вопроса для участника

Материальной выгоды от экономии на процентах у участника нет, поскольку речь идет о коммерческом кредите (рассрочке), а не о предоставлении заемных средствПисьмо Минфина от 28.06.2005 № 03-04-11/138.

ВЫВОД

Продажа в рассрочку подразумевает, что «живых» денег в полном объеме компания сразу не получит. Зато продажа в рассрочку может спасти вашу компанию от «слета» с УСНО из-за возможного превышения порогового значения выручки (60 млн руб. в год)п. 4 ст. 346.13 НК РФ.

Отдаем в качестве дивидендов

Законодательство не запрещает выплату дивидендов каким-либо имуществом, в том числе и принадлежащими компании объектами недвижимости. Такой порядок их выплаты обязательно должен быть предусмотрен в уставе ОООп. 3 ст. 28 Закона от 08.02.98 № 14-ФЗ; Письмо Минэкономразвития от 27.11.2009 № Д06-3405; Постановление ФАС ЗСО от 16.03.2006 № Ф04-1671/2006(20733-А67-11). Однако мы советуем оформить передачу объекта более понятным для регистрирующих органов способом: участник принимает решение о распределении прибыли ООО в определенной сумме, затем подписывает договор купли-продажи объекта на эту же сумму, а впоследствии оформляет взаимозачет.

ООО передачу имущества отражает как обычную реализацию. А потом показывает зачет задолженности участника по оплате этого имущества в счет погашения задолженности по выплате дивидендов.

Цена вопроса для ООО

Налоговые последствия для компании, по сути, не будут отличаться от последствий при обычной продаже ОС:

- компания признает доход от реализации объекта в размере распределенных дивидендов на дату проведения зачетап. 1 ст. 346.17 НК РФ; ст. 410 ГК РФ; Письмо Минфина от 17.12.2009 № 03-11-09/405;

- у компании, как и в предыдущих вариантах, может возникнуть обязанность восстановить расходы на приобретение здания, если они были учтены как расходы на приобретение ОС;

- кроме того, компания в качестве налогового агента должна будет исчислить НДФЛ с суммы дивидендов. Сделать это нужно не на дату принятия решения о распределении прибыли и даже не на дату фактической передачи объекта, а на дату зачета. Поскольку только тогда у участника возникнет доход в виде дивидендов. Если удержать 9% с выплаченных дивидендов ООО не может (при отсутствии других выплат участнику), то в срок не позднее 31 января следующего года должно подать в свою инспекцию (и отправить участнику) сведения о невозможности удержания налога (по форме 2-НДФЛ)п. 5 ст. 226 НК РФ.

Цена вопроса для участника

Участник должен будет не позднее 30 апреля следующего года подать декларацию и самостоятельно заплатить НДФЛ с дивидендов по ставке 9%подп. 2 п. 1 ст. 223, п. 4 ст. 224, подп. 4 п. 1 ст. 228, п. 1 ст. 229 НК РФ.

ВЫВОД

Очевидное условие — у компании должна быть возможная к распределению прибыль в объеме, соответствующем стоимости здания.

А плюс этого варианта в том, что участнику не нужно перечислять за имущество «живые» деньги.

***

Итак, если участник ООО на упрощенке настаивает на передаче ему объекта недвижимости, то ему можно предложить несколько вариантов. И способ передачи, и цена должны зависеть от того, как именно он намерен распорядиться объектом. Самый оптимальный вариант — продажа по близкой к рыночной цене, но в рассрочку.

Предвосхитим вопросы о дальнейшей судьбе полученного участником объекта. Если он продаст его после 3 лет владения, то ему не придется даже декларировать доход от продажип. 17.1 ст. 217 НК РФ. Ну а если к моменту продажи 3 года от получения объекта в собственность еще не прошло, то участник сможет уменьшить доход от продажи на фиксированный вычет (1 млн руб. для жилых помещений и 250 тыс. руб. для нежилых) или на свои расходы по приобретению объекта у ОООподп. 1 п. 1 ст. 220 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

УСН — расчет / уплата