Определяясь с активами для вложения, инвесторы преимущественно используют стандартные инструменты оценки ликвидности акций или внутренней стоимости компании. Однако такие методы не отличаются высокой эффективностью. С помощью данные инструменты позволяют определить ценность одного актива в сравнении с другим. То есть указанные методы не отличаются объективностью. В частности, с помощью таких инструментов не всегда удается выявить переоцененные или недооцененные компании.

Для определения общей, или точной (абсолютной), стоимости актива применяются методы финансового моделирования. К таким инструментам относится модель дисконтирования денежных потоков, или Discounted Cash Flow (DCF).

Что такое модель DCF: определение и особенности понятия

Инвесторы и кредиторы часто оценивают бизнес, ориентируясь на показатель свободного денежного потока (FCF). Последний применяется для расчета экономической эффективности вложений. При помощи данного параметра удается выявить 2 важных фактора, определяющих результативность деятельности компании. В частности, объем свободного денежного потока применяется для анализа следующих обстоятельств:

- объем средств, которые компания может выделить в качестве дивидендных выплат держателям акций;

- способность компании своевременно погашать долговые обязательства;

- наличие возможности у компаний выкупать ранее выпущенные акции.

Как показывает практика, показатель чистой прибыли у компании может быть положительным при отрицательном денежным потоке. Такие результаты деятельности свидетельствуют о неэффективности проводимой финансовой политики. То есть данное сочетание указывает на то, что компания не приносит денег. Поэтому, ориентируясь на размер денежного потока, инвесторы и кредиторы получают больше информации об эффективности конкретной организации.

Модель DFC основана на FCF. Данный метод отличается высокой эффективностью применительно к анализу конкретной компании. Также модель используется при оценке отдельных проектов либо активов. С помощью DFC можно определить, способна ли компания генерировать денежный поток.

Чтобы провести такой анализ, параметр FCF рассчитывается с дисконтом. То есть при определении размера будущих денежных потоков данный показатель приводят к значениям, которые компания демонстрирует в настоящем. Для этого используют специальную ставку, определяемую на основании текущей доходности бизнеса либо отдельной ценной бумаги.

В рамках рассматриваемой модели оценка проводится с учетом стоимости:

- «Северстали» (расчет проводится с использованием всего собственного капитала и заемных средств);

- капитала компании без учета заимствованных средств.

В основном в рамках рассматриваемой модели используется второй показатель (обозначается как FCFF).

В связи с тем что размер дисконта бывает разным (причем параметр со временем нередко меняется), для понимания особенностей DFC можно использовать в качестве данного показателя средневзвешенную стоимость капитала (WACC). В этот параметр входят:

- общая стоимость задолженности компании перед всеми кредиторами;

- размер акционерного капитала.

Алгоритм расчета справедливой стоимости акции

Для расчета данного показателя рекомендуется применять DFC, рассчитанный в двух периодах. Такая модель учитывает:

- размер промежуточного финансового потока в выбранном временном отрезке;

- объем денежных средств после наступления периода, когда компания начинает демонстрировать стабильный рост.

Во втором случае применяется так называемый метод расчета терминальной стоимости (TV).

Для получения объективной цены компании в рамках модели DCF нужно необходимо сначала определить, сколько сейчас стоит выбранный бизнес, и размер ставки для расчета дисконта для денежных потоков. Далее составляется прогноз изменения FCF. После этого рассчитываются характер движения ставки дисконтирования, терминальной и справедливой стоимости компании (в том числе и отдельной акции).

Для проведения анализа необходимы следующие показатели:

- отчет о прибылях и убытках;

- баланс;

- отчет о движении денег.

Для понимания особенностей модели DCF можно в качестве примера рассмотреть компанию «Северсталь», которая публикует финансовую отчетность по стандарту МФСО, отражая прибыли и убытки в долларах.

Алгоритм расчета реальной стоимости бизнеса

Данный показатель определяется как сумма:

- общей капитализации;

- долей, которые не находятся в собственности компании;

- рыночной цены всех обязательств перед кредиторами.

В расчете текущей стоимости не принимаются во внимание любые денежные средства, в том числе и их эквиваленты.

Рыночная капитализация — это совокупная стоимость всех акций (получается путем умножения цены одной акции на количество выпущенных бумаг). Под чистым долгом понимаются:

- долгосрочная задолженность;

- долг, который нужно погасить в течение года;

- финансовый лизинг.

Проведенный расчет на основании данных финансовой отчетности «Северстали» показал следующую стоимость компании:

Алгоритм расчета размера дисконта

Этот показатель рассчитывается по следующей формуле:

Доля собственного и заемного капитала рассчитывается по формуле (заемный капитал)/ (заемный капитал + собственный капитал). Исходя из данных отчетности «Северстали», получается, что данный показатель у компании составляет 85,7%. Соответственно, доля заемного капитала равна 14,3%.

Алгоритм расчета стоимости всех акций

Чтобы определить требуемую доходность инвестирования в акции, можно воспользоваться моделью ценообразования финансовых активов (CAPM). Данный показатель рассчитывается как сумма размера риска (в качестве примера взята ставка в 2,7%), Country premium и результат умножения коэффициента дисконтирования и премии за риск.

Последний параметр можно рассчитать самостоятельно. Но для примера будет взят показатель, который предоставила одна независимая консалтинговая компания, пользующаяся высоким авторитетом в кругах американских аналитиков. В данном случае этот параметр равен 5%.

В качестве бета-коэффициента взят параметр 0,9. Этот показатель также был взят у одного авторитетного аналитика и рассмотрен только в качестве примера. Инвесторы могут самостоятельно выбирать подходящий для конкретного случая бета-коэффициент.

В связи со спецификой рассматриваемой компании необходимо провести корректировку бета-коэффициента. Для этого применяется формула:

![]()

Указанный коэффициент равен 1,02. После подставления всех показателей в приведенную формулу получается, что стоимость акционерного капитала составляет 10,8% (2,7%+1,02*5%+2,88%).

Алгоритм расчета размера долговых обязательств

Для расчета данного параметра часто применяют следующий метод: берется каждый кредит по отдельности. После этого необходимо получить сумму всех доходов к погашению процентов по задолженности. Кроме того, в этой формуле учитываются выплаты по ранее выпущенным бондам. В рамках данной процедуры также необходимо определить доли в общем долге.

Но для упрощения понимания принципа расчета этого параметра можно взять из отчета «Северстали» сумму, которая показывает, сколько компания платит для погашения задолженности, и разделить показатель на общую сумму кредита. С учетом сказанного, получается, что стоимость капитала, который компания заняла у сторонних организаций и частных лиц, составляет 7,2%.

Кроме того, средневзвешенная цена капитала (WACC) у «Северстали» равна 10,1%. В рамках рассматриваемого примера размер налоговой ставки был взят за 2017 год. Поделив этот параметр на размер прибыли до уплаты налогов (EBT), получаются 23,2%.

Алгоритм составления прогноза будущих денежных потоков (UFCF)

Для расчета UFCF необходимо выяснить следующие параметры:

- размер прибыли до внесения налоговых отчислений и уплаты кредита;

- размер налоговых отчислений;

- расходы на обновление оборудования (амортизацию);

- затраты на капитальное строительство и обновление оборудования;

- изменение оборотного капитала.

Чтобы определить размер свободных денежных потоков, нужно определить каждый из указанных параметров по отдельности. Вначале необходимо спрогнозировать выручку, для чего применяется один из следующих методов:

- Прогноз, учитывающих скорость роста компании. Он выстраивается на предположении, что в будущем развитие будет идти стабильными темпами. Этот подход применяется в отношении зрелого бизнеса.

- Прогноз на драйверах. В этом случае учитывается множество факторов, влияющих на финансовые показатели (стоимость продукции, количество клиентов и так далее). Такой прогноз сложен в составлении, но дает более точные результаты.

Применительно к рассматриваемой компании подходит первый метод. Использовать второй вариант не целесообразно, так как в этом случае потребуется подобрать все ключевые факторы, влияющие на финансовую деятельность бизнеса.

Для прогнозирования денежных потоков необходимо взять показатели изменения выручки, EBITDA и маржу валовой прибыли в период с 2010 по 2017 годы (сведены в таблицу).

С учетом приведенных значений получается, что размер выручки «Северстали» ежегодно увеличивается на 1,4%. Для расчета EBITDA и валовой прибыли в рамках рассматриваемого примера будет учитываться средняя маржа. В итоге получаются следующие показатели:

Для расчета размера денежных потоков потребуется показатель EBIT, который можно получить, если из EBIDTA вычесть амортизационные расходы.

Для расчета размера налогов в рамках рассматриваемого примера взята следующая формула: Tax Rate*(EBIT— Interest Expense); процентные расходы — постоянные. Последний показатель, согласно отчету за 2017 год, составляет 151 миллион долларов. Расчет налогов приведен в таблице.

Размер капитальных расходов (CapEx) указан в отчете о движении средств. Для прогнозирования изменения данного показателя используется оценка усредненной доли в выручке.

В рамках рассматриваемого примера размер капитальных расходов взят на уровне 700-800 миллионов долларов. Эти деньги, согласно опубликованному отчету, «Северсталь» планировала потратить на модернизацию производства в 2018-2019 годах.

Также для определения размера потока денежных средств необходим показатель изменения оборотного капитала, который можно рассчитать по следующей формуле:

Change NWC = Change (Inventory + Accounts Receivable + Prepaid Expenses + Other Current Assets— Accounts Payable— Accrued Expenses— Other Current Liabilities).

Приведенная формула показывает, что снижение денежного потока происходит на фоне увеличения дебиторской задолженности и объемов запасов, а рост — при кредиторской.

Характер изменения оборотного капитала определяется на основании полученной выручки (Revenue) либо себестоимости (COGS) выпускаемой продукции. Далее необходимо определить, какой процент от Revenue приходится на:

- кредитную задолженность третьих лиц, которые те должны выплатить «Северстали»;

- объем складских запасов;

- расходы на ближайшие несколько месяцев (лет);

- иные текущие активы.

Себестоимость продукции в рамках рассматриваемой модели связана с показателями кредиторской задолженности и накопленных обязательств. Используя полученные параметры, можно составить прогноз по изменениям операционных активов. Также следует проанализировать возможные повышения и снижения объема обязательств, применяя средние показатели.

После этого рассчитываются изменения операционных активов и обязательств в двух периодах: историческом и прогнозируемом. Полученные в итоге значения нужно подставить в приведенную формулу, получив таким образом расчет изменения оборотного капитала.

После этого рассчитывается размер денежного потока по формуле: (Прибыль до внесения платы по кредитам и уплаты налогов) — (Налоги) + (Расходы на амортизацию) — (Капитальные расходы). К полученному показателю нужно прибавить также показатель изменения оборотного капитала.

Справедливая цена актива

После завершения описанных действий необходимо выполнить следующее:

- Применить ставку дисконтирования к компании, чтобы получить реальную стоимость. Для этого можно воспользоваться функцией ЧПС в Exel. Исходя из приведенных данных, получается, что реальная стоимость «Северстали» составляет 4057,7 миллиона долларов.

- Определить стоимость в прогнозируемом периоде. Для этого можно воспользоваться упрощенной формулой EV/EBIDTA, где EV рассчитывается как (1+WACC)^5, а EBIDTA берется за последний отчетный период. Стоимость «Северстали» составляет 8578,5 миллиона долларов.

Сложив полученные показатели, можно получить общую стоимость компании — 12631 миллионов долларов. Но для получения справедливой оценки необходимо из указанной суммы вычесть чистый долг и цену всех неконтролируемых долей. В итоге стоимость акционерного капитала «Северстали» составит 11566 миллионов долларов, а одной акции — 13,8 доллара.

В связи с тем что указанные показатели меняются в зависимости от используемого мультипликатора (в приведенной выше формуле это EV) и ставки дисконтирования, после проведенных расчетов необходимо составить таблицу чувствительности. В ней учитываются как увеличение, так и уменьшение данных параметров.

Итоги

Рассмотренная модель DCF отличается следующими достоинствами:

- позволяет подробно проанализировать финансовые результаты компании;

- не требует сравнительного анализа с другими отраслевыми компаниями;

- позволяет получить информацию о реальных финансовых потоках, что важно для инвестора;

- отличается гибкостью, то есть позволяет составлять прогнозы в зависимости от изменения ключевых факторов.

Из недостатков данной модели можно выделить следующее:

- для проведения расчетов необходимо вводить множество допущений и применять прогнозы, составленные на основе оценочных суждений;

- сложна в применении, так как требует расчета множества параметров.

Кроме того, столь детализированный анализ, который применяется в рамках данной модели, заставляет инвестора чувствовать себя увереннее. Из-за этого тот утрачивает способность учитывать все возможные риски, что может привести к потере вложений.

Несмотря на сказанное, модель DCF отличается высокой эффективностью, так как позволяет глубоко изучить деятельность компании, выявить все денежные потоки, выяснить разные аспекты производства и сбыта и другие факторы, определяющие реальную цену акции. Этот инструмент можно использовать для составления долгосрочных прогнозов развития бизнеса. По сути, данная модель — это один из методов, применяемых аналитиками, специализирующихся на оценке компаний.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Новости·

26 дек 2021, 09:30

0

0

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

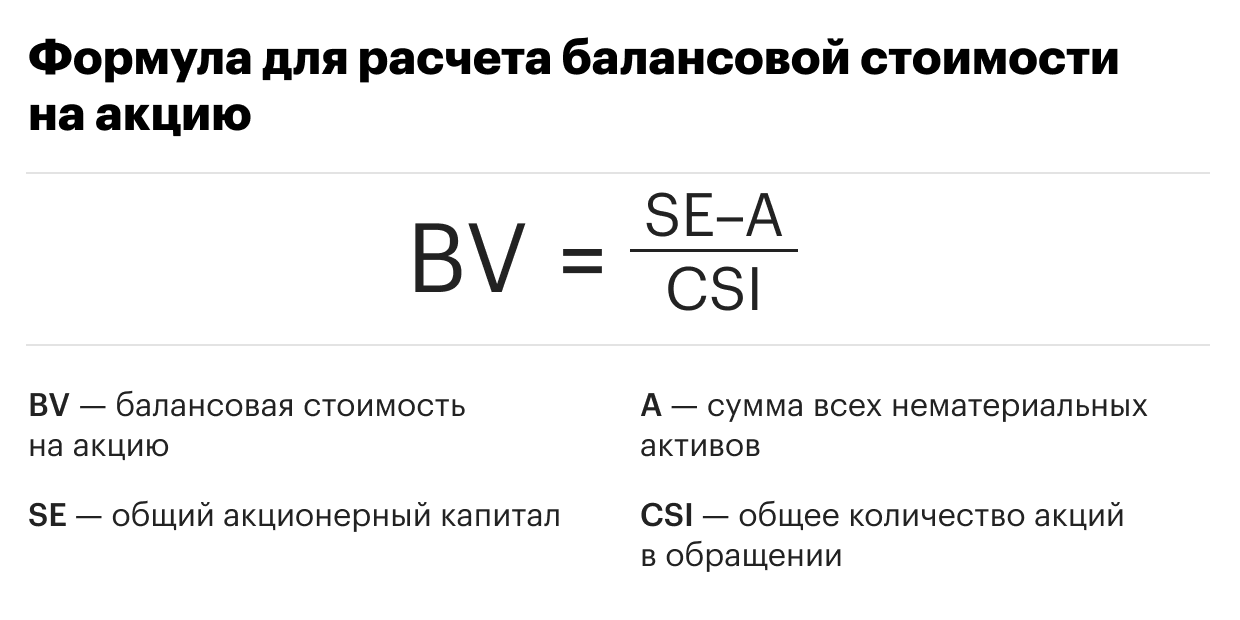

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$27,12

(-2,55%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Где найти дешевые акции? Купить акции по скидке или как найти справедливую цену за акцию. Что означает «внутренняя стоимость», как ее рассчитать и почему она важна для инвестирования. Сегодня мы разберем концепт Intrinsic value. Другими словами, это уровень стоимости актива. Этот показатель рассчитывается посредством объективного расчета или сложной финансовой модели, а не с использованием текущей рыночной цены данного актива.

Если простыми словами, то на рынке яблоки могут продаваться по 100 рублей за штуку (нонсенс). Возможно, спрос на рынке крайне велик, потому что какой-нибудь Милон Иаск рассказывает про крутость яблок. Однако, помимо «хайпа», за этим ничего фундаментального не стоит. Вы точно знаете, что яблоки стоят 10 рублей за штуку, поэтому сегодняшняя цена является слишком «дорогой». Поэтому логично, что имеет смысл подождать и купить яблоки по справедливой цене. Аналогично происходит и на рынке акций. Но как найти ту самую справедливую цену за акцию?

Кстати, недавно наши подписчики получили инвест-идею по Сбербанку и заработали 10% за 2 недели совершенно бесплатно в нашем Telegram канале. Присоединяйтесь к нам: )

Структура

Сколько стоит акция?

Внутренняя стоимость акций

1. Анализ дисконтированных денежных потоков

2. Анализ на основе финансовой метрики

3. Оценка на основе активов

4. Расчет внутренней стоимости опционов

Почему полезен расчет стоимости

Сколько стоит акция?

Вы можете просто использовать текущую цену акций. Но эта цена зависит от «капризов» рынка. Другой альтернативой является определение внутренней стоимости акции. Внутренняя стоимость акции — это ее истинная стоимость. Это сколько на самом деле стоит акция (или любой другой актив). Вы можете подумать, что вычислить внутреннюю стоимость будет сложно. Но это не так. Вы можете не только определить внутреннюю стоимость акции, но и использовать это для поиска лучших сделок на рынке. Знание истинной стоимости инвестиции полезно для покупки акций или других инвестиций «со скидкой».

Внутренняя стоимость акций

Насколько легко рассчитать внутреннюю стоимость акции? Это зависит от того, какой метод расчета вы используете. Да, есть несколько способов выбора. Мы рассмотрим четыре наиболее популярных подхода.

1. Анализ дисконтированных денежных потоков

Некоторые экономисты считают, что анализ дисконтированного денежного потока (DCF) — лучший способ рассчитать внутреннюю стоимость акций. Чтобы выполнить DCF-анализ, вам необходимо выполнить три шага:

- Оцените все будущие денежные потоки компании.

- Рассчитайте приведенную стоимость каждого из этих будущих денежных потоков.

- Просуммируйте приведенную стоимость, чтобы получить внутреннюю стоимость акций.

Первый шаг, безусловно, самый сложный. Для оценки будущих денежных потоков компании необходимо объединить навыки Уоррена Баффета и Нострадамуса. Вероятно, вам нужно будет вникнуть в финансовую отчетность компании. Вам также необходимо получить хорошее представление о перспективах роста компании, чтобы делать обоснованные предположения о том, как денежные потоки могут измениться в будущем. Вот формула, которую вы можете использовать для расчета внутренней стоимости с использованием анализа дисконтированных денежных потоков:

(CF1)/(1 + r)^1 + (CF2)/(1 + r)^2 + (CF3)/(1 + r)^3 + … + (CFn)/(1 + r)^n

где:

- CF1 — это денежный поток за год 1, CF2 — денежный поток за год 2 и т. Д.

- r — норма прибыли, которую вы могли бы получить, вложив деньги в другое место (например, годовая ставка по вкладам)

Пример: предположим, вы хотите провести анализ дисконтированных денежных потоков для акций «БыстрыйДрон», вымышленной компании, которая производит беспилотный летательный аппарат с дистанционным управлением. Вы смотрите на его текущий отчет о движении денежных средств и видите, что он произвел денежный поток в размере 100 миллионов долларов за последние 12 месяцев. Основываясь на перспективах роста компании, вы оцениваете, что денежный поток «БыстрыйДрон» будет расти на 5% ежегодно. Если вы используете норму доходности 6% (например как средний вклад в банке в 2020 году в РФ), то внутренняя стоимость «БыстрыйДрон» составила бы немногим более 2,8 миллиарда долларов с учетом дисконтированных денежных потоков, рассчитанных на 25 лет.

2. Анализ на основе финансовой метрики

Быстрый и простой способ определить внутреннюю стоимость акции — использовать финансовую метрику, такую как отношение цены к прибыли (P / E). Формула:

прибыль на акцию (EPS) x (1 + r) х коэффициент P/E

где

- r = ожидаемый темп роста прибыли

Пример: предположим, что «БыстрыйДрон» принес прибыль на акцию в размере $3,30 за последние 12 месяцев. Предположим, что компания сможет увеличить выручку примерно на 12,5% в течение следующих пяти лет. Наконец, предположим, что у акции в настоящее время коэффициент P/E равен 35,5. Исходя из этих цифр, внутренняя ценность «БыстрыйДрон» составляет:

Итог: ($3,30 за акцию) x (1 + 0,125) x 35,5 = $131,79 за акцию

3. Оценка на основе активов

Самый простой способ рассчитать внутреннюю стоимость акции — использовать оценку на основе активов. Формула для этого расчета проста:

Справедливая стоимость = (сумма активов компании, как материальных, так и нематериальных) — (сумма обязательств компании)

Пример: допустим, активы компании составили 500 миллионов долларов. Его обязательства составили 200 миллионов долларов. Если вычесть обязательства из активов, то внутренняя стоимость акций «БыстрыйДрон» составит 300 миллионов долларов. Далее, делим на количество акций, получая стоимость одной штуки. Однако у использования оценки на основе активов есть обратная сторона: она не учитывает никаких перспектив роста компании. Оценка на основе активов часто может дать гораздо более низкую внутреннюю стоимость, чем другие подходы.

4. Расчет внутренней стоимости опционов

Существует надежный способ расчета внутренней стоимости опционов на акции, не требующий каких-либо догадок. Вот формула, которую вам нужно будет использовать:

Справедливая цена = (Цена акции — цена исполнения опциона) x (Количество опционов)

Пример: предположим, что данная акция торгуется по $35 за акцию. У вас есть четыре опциона колл, которые дают вам право купить 100 акций за опцион колл за $30.

Расчет: ($35–$30) x (400) = $2000

Но, опционы, которые исчисляются не в «деньгах», означают, что цена исполнения выше текущей цены акции, и такие акции не имеют внутренней стоимости, а торгуются только на временном уровне стоимости.

Почему полезен расчет стоимости

Цель стоимостного инвестирования — найти акции, которые продаются по цене ниже их внутренней стоимости. Существует несколько методов оценки внутренней стоимости акции, и два инвестора могут сформировать два совершенно разных (и одинаково обоснованных) мнения о внутренней стоимости одной и той же акции. Однако общая идея заключается в том, чтобы покупать акции по цене ниже их стоимости, и оценка внутренней стоимости может помочь вам в этом.

Введение

Ниже представлен график нескорректированной, или номинальной, цены закрытия акции Exxon (XOM) ежедневно с 1996 года.

Разумеется, по этому графику нельзя судить о прибыли, которую инвестор получил бы за этот период, поскольку изменения номинальной стоимости акции — всего лишь одна из составляющих инвестиционного дохода. За всё указанное время Exxon выплатила сотни дивидендов, что всякий раз понижало стоимость акций. Пять раз Exxon проводила сплит акций, и все пять раз их цена стремительно снижалась. Exxon приобрела несколько компаний и слилась с Mobil Oil в 1999, что также повлияло на стоимость акций. Как бы то ни было, ни одно описанное событие не оказало экономического влияния на акционеров: изменения оставались номинальными.

Анализ временных рядов акций предполагает, что подобные чисто номинальные изменения будут скорректированы или полностью исключены из анализа. Историческую стоимость акций необходимо скорректировать таким образом, чтобы полученные данные отражали общую прибыль, которую инвестор мог бы получить, держа конкретную акцию на протяжении конкретного периода. Благодаря правкам создаётся серия, отражающая выплаты дивидендов, слияния, спин-оффы, сплиты и другие события, влияющие на фактическую доходность с акции.

Любое подобное событие или изменение в структуре компании вызывает дискретные изменения номинальной цены на акцию. Причём эти изменения не обусловлены тем, что покупатели и продавцы провели переоценку соответствующей компании; иными словами, эти изменения — события корпоративные, а не рыночные. И именно их призвана исключить коррекция цены на акцию.

Ниже следует график скорректированной цены акций Exxon с 1996 года. Он принципиально отличается от первого, будучи значительно ближе к «экономической реальности».

Любой профессиональный аналитик знает, что анализ должен быть основан на скорректированных ценах на акции. Однако немногие в действительности владеют финансовой математикой, необходимой для этих коррекций. Разумеется, вы можете положиться на других и узнавать уже скорректированные цены у третьих лиц. Однако понимание того, как эти коррекции выполняются, — краеугольный камень по-настоящему успешного анализа.

Принципы коррекции

Почти всегда цены на акцию корректируются задним числом. Это означает, что в любой временной серии цена акции на «сегодня» совпадает с текущей ценой на бирже. Все коррекции возможны только и исключительно для исторических данных.

Коррекция исторических цен на акцию обычно мультипликативна. Благодаря этому прибыль от держания акций в дни, когда не было коррекции, остаётся неизменной, несмотря на все изменения. Кроме того, благодаря этому исторически скорректированные цены никогда не оказываются отрицательными. Впрочем, некоторые производят коррекцию путём сложения, что приводит иногда к появлению отрицательных цен на акцию.

Ниже мы разберём самые частые корпоративные события и способы коррекции цены на акцию в соответствии с ними.

Денежные дивиденды

Когда компания платит дивиденды, её стоимость снижается на выплаченную сумму. (Это интуитивно понятно: деньги компании переходят из её сейфов в карманы акционеров, значит, компания становится дешевле на эту сумму.) Следовательно, на следующий день после выплаты номинальная стоимость акции снижается на размер дивиденда.

begin{align}

text{Share Price before Dividend} &= frac{text{Company Value}} {text{Shares Outstanding}} \

\

text{Share Price after Dividend} &= frac{text{Company Value – Total Cash Paid Out}}{text{Shares Outstanding}} \

\

&=frac{text{Company Value}}{text{Shares}} – frac{text{Cash Paid Out}}{text{Shares}} \

\

&=text{Share Price before Dividend – Dividend per Share}

end{align}

Чтобы создать последовательную временную серию скорректированных цен на акцию, мы высчитываем фактор коррекции, который выражает снижение стоимости акции, а затем делим все цены, предшествующие выплате дивидендов, на этот фактор.

begin{align}

text{Adjustment Factor} = frac{text{Close Price on Dividend Date + Dividend per Share}}{text{Close Price on Dividend Date}}

end{align}

Поскольку фактор коррекции — это мультипликативная постоянная, он не влияет на профиль доходности акции на исторических данных. В то же время, благодаря этому фактору мы можем быть уверены, что подсчитанный доход в день выплаты обусловлен реальными рыночными событиями, а не только самой выплатой.

Приведём пример подсчётов с фактором коррекции на выплату дивидендов:

Apple (AAPL) выплатила дивиденды по $0.47 на акцию 07.08.2014. Цена закрытия в этот день составила $94.48.

Фактор коррекции рассчитывается следующим образом:

begin{align}

text{F} = frac{94.48 + 0.47}{94.48} = 1.00497

end{align}

Нескорректированная цена закрытия предыдущего дня составила $94.96.

В таком случае, скорректированная цена закрытия накануне:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{94.96}{1.00497}=94.49

end{align}

Так же — умножением на фактор — рассчитывается цена для всех дней, предшествовавших дню выплаты дивидендов, то есть, фактически, так мы получаем все исторические данные «изменений», вызванных дивидендами.

Возврат капитала и специальные дивиденды — это частные случаи выплаты денежных дивидендов, и по ним цена корректируется точно таким же образом.

Дивиденды акциями

Иногда компании выплачивают дивиденды акциями: каждый акционер получает новые акции пропорционально тому количеству, которое уже у него на руках.

Смысл подобной выплаты — снижение стоимости акции. Цена упадёт в соотношении выпущенных акций к существующим. Общая стоимость компании остаётся неизменной, однако цена на акцию меняется, поскольку изменилось их количество. В то же время следует помнить, что доля участия и, следовательно, стоимость акций каждого владельца в долларах также не изменяется.

begin{align}

text{Share Price before Dividend} &= frac{text{Company Value}}{text{Shares Previous}} \

\

text{Share Price after Dividend} &= frac{text{Company Value}}{text{Shares Previous + Shares Issued}}\

\

&= frac{text{Company Value}}{text{Shares Previous}} times frac{text{Shares Previous}}{text{(Shares Previous + Shares Issued)}}\

end{align}

Как и ранее, для создания последовательной временной серии мы вычисляем фактор коррекции, выражающий падение стоимости акции, а затем делим цены дней, предшествовавших дню выплаты дивидендов, на этот фактор. В этом случае фактор коррекции — второй член в уравнении выше; а именно, ослабление, которому подвергаются все портфели акционеров.

begin{align}

text{Adjustment Factor} &= frac{text{New Float}}{text{Old Float}}\

\

&=frac{text{Shares Previous + Shares Issued}}{text{Shares Previous}}\

end{align}

Как и ранее, поскольку фактор коррекции — это множитель, а не слагаемое, он не влияет на доходность; он просто «изменяет масштаб».

Приведём пример подсчётов с фактором коррекции:

BIOL выплатила дивиденды акциями по 0.5% 12.03.2014. Дивиденды акциями по 0.5% означают, что к каждой акции, которой инвестор уже владеет, он дополнительно получит 0.005 (=0.5%) новой акции. Иначе говоря, к каждым 200 акциям, бывшими в портфеле до дня выплаты, инвестор получит 1 новую.

Следовательно:

begin{align}

text{New Float} = text{1.005} times text{Old Float}

end{align}

Таким образом,

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}} = 1.005

end{align}

Нескорректированная цена на акцию накануне дня выплаты составляла 2.83.

Таким образом, скорректированная цена закрытия накануне была:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{2.83}{1.005} = 2.8159

end{align}

Обратите внимание, что для данных вычислений цена закрытия в день выплаты не используется.

Дивиденды акциями иногда также называют бонусной эмиссией.

Сплит акций

Сплит акций похож на выплату дивидендов акциями. При сплите каждая имеющаяся акция становится несколькими в заранее определённой пропорции. Это абсолютно равноценно тому, как акционеры получают установленное количество новых акций вдобавок к имеющимся, то есть выплате дивидендов акциями.

Фактор коррекции для сплита рассчитывается так же, как для дивидендов акциями:

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}}

end{align}

Приведём пример сплита:

Chesapeake Utilities Corp. (CPK) провела сплит в соотношении 3 к 2 09.09.2014. Таким образом, вместо каждых 2 имеющихся акций инвесторы получили 3.

Иными словами, к каждым 2 акциям, которыми акционеры владели до сплита, была добавлена ещё 1; это действие абсолютно равноценно выплате дивидендов акциями в соотношении 50%.

В этом случае

begin{align}

text{New Float} = frac{3}{2} times text{Old Float}

end{align}

Следовательно,

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}} = 1.5

end{align}

За день до сплита нескорректированная цена на акцию была 69.41.

Значит, скорректированная стоимость акции накануне составила:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{69.41}{1.5} = 46.273

end{align}

Сплит акций иногда также называют бонусной эмиссией.

Обратный сплит акций

Обратный сплит отличается от обычного тем, что у акционеров становится не больше, а меньше акций. Вместо того, чтобы увеличить число акций в портфеле в определённой пропорции, обратный сплит его уменьшает, также в определённой пропорции.

Поскольку общее число выпущенных акций после сплита уменьшается, цена на акцию возрастает. Стоимость компании это корпоративное событие не изменяет.

Как и ранее,

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}}

end{align}

Таким образом, фактор коррекции при обратном сплите меньше 1.

Приведём пример обратного сплита:

PostRock Energy Corp. (PSTR) провела обратный сплит в пропорции 1 к 10 05.01.2015.

begin{align}

text{New Float} = frac{1}{10} times text{Old Float}

end{align}

Таким образом:

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}} = 0.1

end{align}

Нескорректированная цена акции в день накануне обратного сплита составляла 0,4442.

Скорректированная цена акции,таким образом:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{0.4442}{0.1} = 4.442

end{align}

Обратный сплит акций также называют консолидацией.

Трудности работы

Даже беглого взгляда на процесс price adjustment достаточно, чтобы понять, какой объём работы требуется для сбора непредвзятых, правильно скорректированных исторических данных по ценам на акцию. Хотя по сути здесь нет ничего сложного, процесс создания базы данных с ценами акций — это утомительный и скрупулёзный труд.

В 2015 году одних только выплат дивидендов было проведено более 20 000 — а ведь это всего лишь один из типов корпоративных событий. Существуют ещё сплиты, слияния, споры о правах, обратные выкупы, обратные сплиты, консолидации, приобретения, выкупы акций казначейством и прочее. Когда в компании происходит любое из этих событий, требуется перерасчёт всех исторических данных по ценам на акцию этой компании. Это означает перерасчёт многих тысяч рядов данных (один год — 250 рядов), значений OHLCV для каждой акции, каждый день. При этом компаний на публичных рынках США — тысячи.

Таким образом, поддержание базы исторических данных по стоимости акций — это огромный труд, требующий профессионализма и усилий. Именно поэтому правит бал на рынке горстка высокопрофессиональных поставщиков данных: недостаток профессионализма сводит на нет конкурентоспособность. В мире акций, как и везде, за что платишь, то и получаешь.

Корпоративные события в R StocksTrader

Если по каким-то причинам вы еще не знакомы с мультирыночной торговой платформой нового поколения R StocksTrader, то вы можете для начала ознакомиться с информацией в этом посте.

Длинные позиции (Long Positions)

Клиенту, у которого есть открытая длинная позиция в экс-дивидендную дату (The ex-dividend date), будет зачислена сумма, соответствующая выплаченному дивиденду на соответствующий торговый счёт. Операция фиксируется на вкладке «История / History» в блоке «Информация о счёте» торгового терминала клиента — «Cash Corrections».

Короткие позиции (Short Positions)

У клиента, имеющего открытую короткую позицию в экс-дивидендную дату (The ex-dividend date), со свободных средств соответствующего торгового счёта будет списана сумма, соответствующая выплаченному дивиденду. Операция фиксируется на вкладке «История / History» в блоке «Информация о счёте» торгового терминала клиента — «Cash Corrections».

Операция с дивидендами (Dividends procedure)

Операция с дивидендами производит зачисление/списание средства на/с баланса счёта в экс-дивидендную дату (The ex-dividend date), в 15:00 по серверному времени. Операция фиксируется на вкладке «История / History».

Для Длинной позиции Размер денежного дивиденда (Cash Dividend Amount) составит:

Дивиденд за акцию (Dividend per Stock) * Объём (Volume)

где:

Объём (Volume) = Контракты (Contracts) * Размер контракта (Contract Size)

Для Короткой позиции Размер денежного дивиденда (Cash Dividend Amount) составит:

(-1) * Дивиденд за акцию (Dividend per Stock) * Объём (Volume)

где:

Объём (Volume) = Контракты (Contracts) * Размер контракта (Contract Size)

Дробление акций (Stock Splits)

В случае дробления акций необходимая корректировка позиции клиента будет отражена на его торговом счёте в соответствии с заявленными параметрами дробления.

Операция дробления акций (Split Procedure)

Операция дробления проходит на сервере каждый день в 15:00 по серверному времени. Во время данной операции все активные отложенные ордера (Limit, Stop) на соответствующие акции удаляются.

Для всех открытых позиций в шорт и для всех позиций в лонг по инструменту рассчитываются средневзвешенная цена и общий объём соответственно. Происходит сплит и назначается новая цена и новый объём. Эта информация присваивается позиции с максимальным объёмом в лонг и шорт соответственно. Когда в сделке есть дробные акции, эти акции ликвидируются и преобразуются в балансовую операцию — «Корректировка средств при дроблении / Split Cash Correction». Объём остальных сделок по соответствующему инструменту обнуляется и перемещается на вкладку «История / History».

Если результатом корпоративного события является дробная позиция, компания RoboForex оставляет право по своему усмотрению зачислить на счёт клиента подлежащий уплате компонент дробления в виде балансовой операции.

Другие корпоративные события (Other Corporate Actions)

Если акция исключается из реестра фондовой биржи, поглощена, приобретена, выставлена на торги или распределена среди акционеров, позиция клиента будет закрыта по последней рыночной цене.

Расчетная цена обычных и привилегированных акций определяется по специальным формулам. Как правильно рассчитать цену акций самостоятельно, рассмотрим в материале далее.

Каким НПА регламентирован расчет цены акций

Пправила по расчету цен обычных и привилегированных акций определены в Приказе ФСФР РФ от 09.11.2010 №10-66/пз-н.

Определяем расчетную цену

Особенность расчета такова, что при получении отрицательного результата расчетная стоимость принимается равной нулю.

Для привилегированных акций, не обращающихся на ОРЦБ (п. 11 Порядка):

Рп = Чапа / Кпа,

где

Рп – расчетная цена привилегированной акции;

Чапа – доля чистых активов компании, приходящаяся на привилегированные акции общества. Данный показатель определяется как сумма ликвидационной стоимости этих акций (в соответствии с Уставом общества) и величине дивидендов;

Кпа – число размещенных привилегированных акций общества.

Как отразить в учете организации, не являющейся профессиональным участником рынка ценных бумаг, приобретение акций, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), и последующую продажу их работнику по цене ниже рыночной стоимости? Как исчислить и удержать НДФЛ, если у работника возник доход в виде материальной выгоды от приобретения акций? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к сстеме КонсультантПлюс, получите пробный демо-доступ бесплатно.

Для обыкновенных акций (п. 9 Порядка):

Ро = (Ча — Чапа) / Ка,

где

Ро — расчетная стоимость обыкновенной акции;

Ча — размер чистых активов компании, рассчитанный в соответствии с Порядком. утв. Приказом Минфина России от 28.08.2014 № 84н;

Чапа — доля чистых активов компании, приходящаяся на привилегированные акции общества;

Ка — число размещенных обыкновенных акций общества.

Пример:

У АО «Омега» размер чистых активов равен 25 000 000 руб. Размещено обществом 60 000 акций обыкновенных и 1250 – привилегированных. В соответствии с Уставом общества для привилегированных акций ликвидационная стоимость составляет 800 000 руб., а размер дивидендов по этим акциям – 200 000 руб.

Расчетная цена привилегированной акции равна:

Рп = (800 000+200 000)/1250 = 800 руб.

Расчетная цена обыкновенной акции равна:

Ро = (25 000 000 -(800 000+200 000))/60 000 = 400 руб.

В целях налогообложения следует учитывать ту стоимость, которая отклоняется от расчетной цены не белее чем на 20%.

Для привилегированных акций этот показатель будет равен:

400*20% = 80 руб.

Для обыкновенных акций:

800*20% = 160 руб.

Распространенные вопросы

Как определить цену выкупа акций?

Чтобы определить цену выкупа акций:

- Закажите у оценщика рыночную оценку стоимости акций.

Для этого обратитесь к оценщику и заключите с ним договор на проведение оценки.

2. Проведите заседание совета директоров с целью определить цену выкупа акций.

Учтите, что совет директоров не может установить цену выкупа ниже цены, указанной в отчете оценщика.

3. Определенную советом директоров цену выкупа акций доведите до сведения акционеров в сообщении о проведении собрания, в повестку дня которого включен вопрос о реорганизации (п. 2 ст. 76 Закона об АО).

Если между акционером и обществом возникнут разногласия по поводу цены акций, их необходимо урегулировать по правилам, установленным ст. 445 ГК РФ.

Как определить стоимость акций при реорганизации, читайте здесь.

Как провести оценку акций при вступлении в наследство?

После смерти участника акционерного общества (АО) принадлежавшие ему акции переходят к его наследникам, которые становятся участниками этого АО. Для вступления в наследство наследникам нужно в течение 6 месяцев подать соответствующее заявление нотариусу.

Для получения свидетельствао праве на наследство наследнкам нужно оплатить госпошлину. Что правильно определить величину госпошлины, нотарус запросит оценку стоимости акций.

Оценка акций для нотариуса производится в следующем порядке:

- Наследник выбирает оценщика и заключает с ним договор на проведение оценки. Важно, чтобы оценщик являлся членом саморегулируемой организации оценщиков (проверить членство можно на официальном сайте Росреестра).

- Наследник передает оценщику документы, необходимые для проведения оценки (их перечень ниже).

- Оценщик составляет отчет об оценке — официальный документ, заверенный подписью и печатью и обладающий юридической силой.

Подробнее о наследовании акций читайте здесь.

Как подарить акции?

Чтобы подарить акции, составьте договор дарения. В нем опишите, какие акции вы дарите: их вид, категорию, номер выпуска, эмитента.

Заключение договора дарения акций само по себе не означает перехода прав на акции. Чтобы к одаряемому перешли эти права, нужно по общему правилу списать акции со счета дарителя и зачислить их на счет одаряемого (п. 1 ст. 149.2 ГК РФ). Для этого дарителю нужно составить и подписать распоряжение, а также подать документы на регистрацию перехода прав по тем же правилам, что и при купле-продаже акций.