Застрахованным лицам 1967 года рождения и моложе предоставлена возможность выбора варианта пенсионного обеспечения и страховщика в системе обязательного пенсионного страхования.

Из ПФР в НПФ и обратно

Если формирование пенсионных накоплений осуществляется в ПФР, застрахованное лицо имеет право:

- выбрать один из двух инвестиционных портфелей государственной управляющей компании (ВЭБ УК);

- выбрать частную управляющую компанию из числа отобранных по конкурсу;

- перейти в НПФ;

- отказаться от формирования накопительной пенсии и направлять 6% индивидуальной части тарифа страхового взноса на финансирование страховой пенсии.

Если формирование пенсионных накоплений осуществляется в НПФ, застрахованное лицо имеет право:

- выбрать другой НПФ;

- перейти в ПФР, выбрав при этом инвестиционный портфель государственной управляющей компании (ВЭБ УК) или частную управляющую компанию из числа отобранных по конкурсу;

- отказаться от формирования накопительной пенсии и направлять 6% индивидуальной части тарифа страхового взноса на финансирование страховой пенсии.

Заявления застрахованных лиц о выборе УК, о переходе (о досрочном переходе) из ПФР в НПФ, из НПФ в НПФ, из НПФ в ПФР, об отказе от формирования накопительной пенсии, об отзыве заявления об отказе и инструкции по их заполнению утверждены постановлениями Правления ПФР от 09.09.2016 №850п и №851п.

Выбирая страховщиком НПФ, помимо подачи заявления, необходимо заключить с выбранным НПФ договор об обязательном пенсионном страховании.

Срочный переход

При положительном рассмотрении заявления о переходе передача средств пенсионных накоплений осуществляется по истечении пятилетнего срока с года подачи заявления о переходе к новому страховщику.

То есть, если вы в 2018 году подали заявление о переходе в ПФР, в НПФ, или из НПФ в НПФ, пенсионные накопления с учетом инвестиционного дохода будут переданы выбранному страховщику до 31 марта 2023 года.

При этом сохраняется возможность досрочного перевода накоплений в выбранный застрахованным лицом НПФ или ПФР. Застрахованное лицо может перейти к новому страховщику в следующем году, подав заявление о досрочном переходе.

Досрочный переход

В случае досрочного перехода, передача накоплений осуществляется без учета инвестиционного дохода, поскольку капитализация инвестиционного дохода производится по истечении пятилетнего периода нахождения у одного страховщика. Если текущий страховщик показал убытки при инвестировании, то они будут отражены на лицевом счете застрахованного лица.

То есть, если вы в 2018 году подали заявление о досрочном переходе в ПФР, в НПФ, или из НПФ в НПФ, СПН (без учета инвестиционного дохода) будут переданы новому страховщику до 31 марта 2019 года.

Данные ограничения не касаются застрахованных лиц формирующих пенсионные накопления через ПФР, которые могут ежегодно осуществлять выбор инвестиционного портфеля (управляющей компании). Поданные застрахованными лицами заявления о выборе УК рассматриваются ПФР в срок до 1 марта года, следующего за годом подачи заявления.

То есть, если вы в 2018 году подали заявление о выборе УК, накопления с учетом инвестиционного дохода будут переданы в выбранную управляющую компанию до 31 марта 2019 года.

В случае подачи заявления о переходе, застрахованное лицо имеет право на замену выбранного им страховщика по ОПС либо инвестиционного портфеля (управляющей компании), указанного в заявлении о переходе, путем подачи уведомления о замене в ПФР.

При подаче заявления об отказе, застрахованное лицо вправе отозвать его до конца года, в котором оно было подано и продолжить формирование накоплений.

«Молчуны»

У тех застрахованных лиц, которые никогда не подавали заявления о выборе инвестиционного портфеля (УК) или НПФ, так называемые «молчуны», с 2016 года новые накопления перестали формироваться, а все страховые взносы, уплачиваемые работодателями, направляются на финансирование страховой пенсии. Что касается уже сформированных накоплений, то у «молчунов» они инвестируются в расширенном инвестиционном портфеле Государственной управляющей компании «Внешэкономбанк» (УК ВЭБ).

В соответствии с изменениями, предусмотренными положениями Федерального закона от 20.12.2017 №413-ФЗ, с 2015 по 2020 годы, все страховые взносы граждан, уплачиваемые работодателями в рамках ОПС, в полном объеме (в размере 16%) направляются ПФР на финансирование страховой пенсии с индексацией расчетного пенсионного капитала (т.е. тариф страховых взносов на накопительную пенсию в текущем году составляет 0%). При этом все ранее сформированные накопления граждан по-прежнему инвестируются в УК или НПФ и будут выплачены в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Накопительная часть пенсии: что это

До 2002 года в России пенсионная система была достаточно проста: все страховые взносы направлялись на формирование страховой пенсии, и размер выплат зависел исключительно от трудового стажа. В 2002 году вышел закон, который начал реформирование российской пенсионной системы, она стала распределительно-накопительной.

-

Накопительная часть пенсии: что это

-

Кто получает накопительную пенсию

-

Как выплачивается накопительная пенсия при выходе на пенсию

-

Как получить накопительную пенсию в 2023 году

-

Единовременная выплата

-

Ежемесячные выплаты

-

Срочная выплата

С этого времени россияне получают три вида пенсионных сбережений:

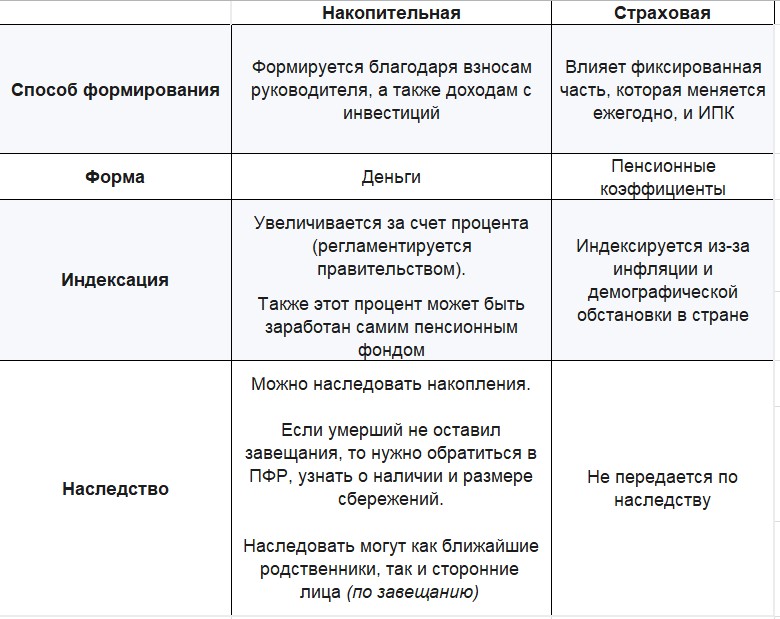

- Фиксированная часть. Это гарантированная минимальная выплата от государства, которую будет получать каждый пенсионер. Её размер полностью определяет государство, она может изменяться в зависимости от возраста пенсионера, региона его проживания, состояния здоровья и количества иждивенцев. В 2023 году размер фиксированной выплаты по старости составляет 7 567 рублей 33 копейки.

- Страховая часть. Она формируется за счет страховых взносов, которые у наемных работников платит работодатель, а у ИП и самозанятых платят сами предприниматели. Взносы также можно делать по личной инициативе, чтобы увеличить сумму накоплений. Данная часть выплачивается не всем пенсионерам, она зависит от ИПК (индивидуального пенсионного коэффициента). Чем больше у пенсионера стажа и взносов, тем больше пенсию он будет получать. Для расчета страховой пенсии по старости применяется формула: сумма пенсионных баллов умножается на стоимость одного балла в году назначения пенсии и к ней прибавляется фиксированная выплата. Стоимость одного балла с 1 января 2023 года равна 110,55 рублей.

- Есть еще и третья часть пенсии, накопительная часть. Это прибавка к пенсионным выплатам по старости, которые формировались с 2002 года на специальном лицевом счете за счет страховых взносов от работодателя, в размере 6% со всех взносов (п. 1 ст. 3 ФЗ № 424-ФЗ).

С 2014 года в России действует мораторий: накопительная часть пенсии была заморожена. Все страховые взносы от работодателей начали уходить исключительно на формирование страховой части.

Такой мораторий периодически продлевают (сейчас он действует до 2024 года), а это значит, что накопительная пенсия сейчас не формируется ни у кого из россиян. Однако, те деньги которые успели накопиться до «заморозки», остаются на лицевом счете пенсионера, и служат неплохой прибавкой к страховой пенсии (п. 4 ст. 33.3 ФЗ № 167-ФЗ).

Кто получает накопительную пенсию

Накопительная пенсия – это отдельная часть пенсии, которая формируется за счет страховых взносов от работодателя и дополнительных личных взносов от самого пенсионера. Накоплениями управляет Негосударственный пенсионный фонд (НПФ), если будущий пенсионер перевел туда свою пенсию, либо специальная управляющая компания, назначенная ПФР (сейчас уже Социальным фондом России). Они являются страховщиками по обязательному пенсионному страхованию.

Эти денежные средства инвестируются в акции и облигации, а полученный доход направляется на увеличение размера накопительной пенсии. И она уже выплачивается дополнительно к страховой, увеличивая размер ежемесячных выплат для пенсионера.

Кто получает накопительную часть пенсии:

- Граждане, которые родились в 1967 году и ранее, и работали официально. Пенсия начислялась с 2002 по 2013 годы за счет страховых взносов работодателя.

- Граждане, которые родились в 1966 года или позже, работающие официально. Они могли сформировать пенсионные накопления только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, либо за счет вложения средств материнского капитала в накопительную часть.

- Мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, работающие официально. За них работодатели по умолчанию делали страховые взносы на накопительную часть пенсии в периоды с 2002 по 2004 годы. А уже с 2005 года они были прекращены.

Выбрать вариант пенсионного обеспечения могли граждане 1967 года и моложе до 2015 года. Гражданам 1966 года рождения и старше такой выбор не предоставлялся.

Как люди увеличивали свои пенсионные накопления? Для этого было три варианта:

- Программа государственного софинансирования пенсии. В неё можно было вступить до конца 2015 года, и делать взносы по программе в размере от 2.000 до 12.000 рублей. Участники вносят деньги в указанном лимите на специальный счет, а государство их удваивает.

- Личные взносы. Будущий пенсионер сам может делать дополнительные страховые взносы на свою накопительную часть пенсии.

- Материнский капитал. Семьи с детьми, которые имеют право на получение материнского капитала, могут направить всю его сумму или часть на формирование накопительной части пенсии.

Накопительную часть часто путают со страховой, но они сильно отличаются между собой по характеру формирования и выплат. Особенность накопительной пенсии заключается в том, что она формируется по аналогии с банковским вкладом: чем выше инвестиционная доходность, тем больше будет пенсия. Она формируется в деньгах, копится на специальном лицевом счете гражданина и не идет на выплаты нынешним пенсионерам, она положена только человеку, который её сформировал.

В чем плюсы накопительной пенсии:

- В неё можно инвестировать дополнительные суммы, за счет чего размер накоплений будет увеличиваться;

- Пенсионер сможет ежемесячно получать дополнительные суммы к основным выплатам;

- После смерти владельца лицевого счета, его близкие смогут унаследовать накопления.

Как выплачивается накопительная пенсия при выходе на пенсию

Для получения пенсионных накоплений должны соблюдаться два условия: наличие накоплений на счете и достижение пенсионного возраста. Учитывая, что формированием накоплений и их инвестированием занимаются разные организации, то отслеживать состояние своего счета гражданин должен самостоятельно.

Как узнать размер своей накопительной пенсии? Для этого есть несколько вариантов:

- Обращение к работодателю. Если вы получаете белую зарплату, то вы можете обратиться к своему работодателю для получения информации накопительной части пенсии. Нужно будет в отделе бухгалтерии заполнить заявление, после чего заявка будет отправлена в Социальный фонд России.

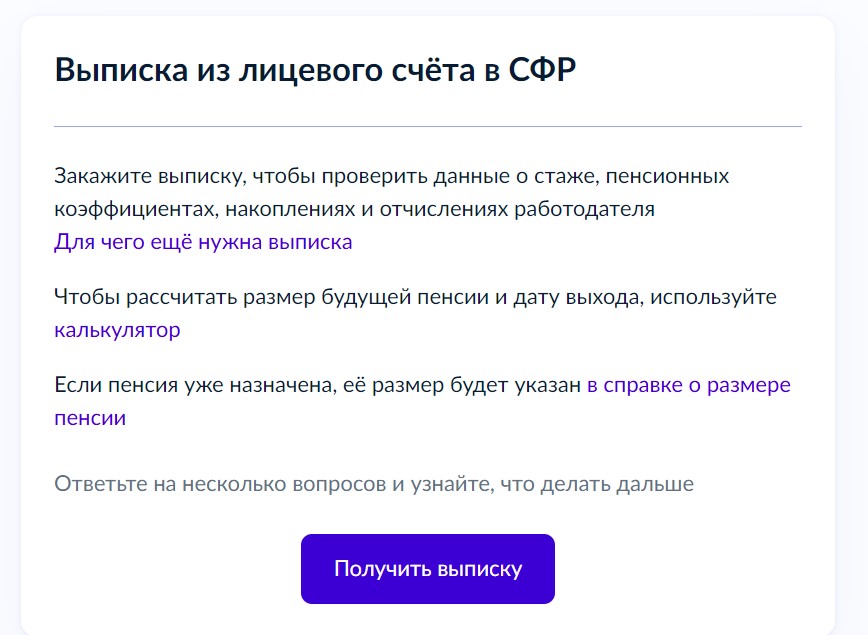

- Социальный фонд России. Можно исключить работодателя как промежуточное звено, и самостоятельно посетить ближайшие отделение СФР по месту жительства. С собой нужно взять паспорт и СНИЛС, если есть – пенсионное свидетельство. Также заполняется заявка, по которой можно получить выписку по своему счету. Через Интернет выписка также предоставляется для тех, у кого есть личный кабинет на сайте СФР, нужный вам раздел называется «Управление средствами пенсионных накоплений».

- Отделения МФЦ. Если в вашем городе Социальный фонд подписывал договор с конкретным МФЦ, то через его сотрудников также можно запросить информацию о состоянии накопительного счета. Справка готовится, в среднем, около 10 дней.

- Портал Госуслуги. Если у вас есть подтвержденная учетная запись на Госуслугах, то в личном кабинете можно сделать запрос о состоянии лицевого счета в СФР. Такой способ подходит только тем, чьи накопления находятся в Социальном фонде РФ (бывший Пенсионный Фонд).

Если денежные средства пенсионера находятся в негосударственном пенсионном фонде, то также можно через интернет или отделения СФР заказать выписку из индивидуального лицевого счета, но там будет указано только название НПФ, который отвечает за формирование накопительной пенсии, и сумма средств накоплений без учета инвестиций. Узнать точную сумму можно будет только при обращении в ваш НПФ лично в офис или путем направления онлайн-запроса на официальном сайте негосударственного пенсионного фонда.

Как получить накопительную пенсию в 2023 году

Забрать накопления, сделанные за счет работодателя и личных взносов, а также инвестиционный доход, заработанный с этих средств, можно только после выхода на пенсию. Накопительная часть может быть выплачена единоразово, либо разбита на ежемесячные выплаты, для этого должны соблюдаться определенные требования.

Единовременная выплата

Она положена тем людям, которые получают трудовую пенсию по инвалидности, по случаю потери кормильца, а также тем, кто получает пенсию по государственному пенсионному обеспечению. Обоснование – им недостаточно трудового стажа для назначения трудовой пенсии по старости.

Также получить выплату единовременно могут те люди, у которых размер накопительной части трудовой пенсии является небольшим, и не превышает 5% размера трудовой пенсии по старости. Для расчетов применяют страховую и накопительную часть вместе.

Ежемесячные выплаты

В этом случае накопительная часть пенсии будет выплачиваться пожизненно: пенсионер ежемесячно будет получать страховую пенсию и дополнительно к ней накопительную. Первую часть будет выплачивать СФР, а накопительную тот фонд, в котором формировалась и хранилась эта часть.

Срочная выплата

Это еще один вариант получения накопительной части пенсии в течение определенного периода времени (не менее 10-ти лет). Он доступен тем гражданам, которые делали добровольные взносы на свой лицевой счет, либо вкладывал материнский капитал на накопительную часть пенсии.

Как забрать накопительную часть пенсии? Для этого нужно обратиться с документами в тот фонд, где хранились накопления – это может быть либо НПФ, либо Социальный фонд России.

Если гражданин умер до назначения выплаты, то его накоплениями смогут распоряжаться его наследники. Правопреемники могут быть указаны в завещании или в заявлении, которое граждан сам написал в СФР или НПФ. Если таковых нет, то наследование происходит стандартно как и по другому имуществу с использованием очередности наследования (первая очередь – дети, супруг и родители, во вторую – братья и сестры, дедушки, бабушки и внуки).

Частые вопросы

Что такое накопительная часть пенсии?

Это прибавка к страховой пенсии, которая была сформирована ранее за счет взносов работодателей и будущих пенсионеров.

Кто имеет право на накопительную пенсию?

Её получают граждане моложе 1967 года, которые официально работали и получали «белую» заработную плату в период с 2002 по 2013 годы.

Где узнать размер накопительной пенсии?

Получить информацию о размере накоплений можно у своего работодателя, на портале Госуслуги, в отделении Социального фонда России, в МФЦ или вашем НПФ.

Можно ли снять накопительную пенсию?

Да, после выхода на пенсию владелец лицевого счета с накопительной пенсией получает право на снятие накоплений, но при этом должны выполняться определенные условия.

Как получить накопительную часть пенсии?

Если вы подходите под условия законодательства РФ, то для получения накопительной части нужно обратиться в Социальный фонд России или НПФ с паспортом и СНИЛС.

Комментарии: 0

Пенсия каждого россиянина состоит из двух частей: страховой и накопительной. Одной из этих частей, а именно накопительной гражданин может распоряжаться по своему усмотрению: передать для сохранения и преумножения одному из негосударственных фондов или довериться ПФР.

В данной статье рассмотрим следующие вопросы:

- Где деньги, откладываемые на старость, будут содержаться надежнее и выгоднее?

- Как выбрать НПФ, если предпочтение решили отдать коммерческой, а не государственной структуре?

- Если принятое ранее решение по каким-либо причинам захотели изменить, как именно возвратиться к вложению денег в государственный Пенсионный фонд?

Рассмотрим все эти вопросы.

Пенсия для тех, кто не хочет выбирать

Любой работающий гражданин Российской Федерации моложе 1967 года рождения отчисляет со своей заработной платы в фонд пенсий 22%. 16% из них предназначены на выплату средств в счет текущих пенсий, то есть тем, кто является пенсионером на сегодняшний день, а оставшиеся 6% составляют накопительную часть, формирующую будущий пенсионный резерв для самого трудящегося. Эта доля принадлежит работнику, и он вправе распорядиться ею, как ему будет угодно, в том числе и инвестировать.

Если гражданин не хочет принимать никакого решения по поводу этих 6% своей будущей пенсии, это также его право. В этом случае средства, отчисляемые в накопительную часть пенсии, присоединяются к страховой и по умолчанию переходят в распоряжение государственного Пенсионного фонда (ПФР).

Эти деньги также инвестируются, но уже без ведома и выбора работающих граждан. Инвестиции производятся управляющей компанией Внешэкономбанка (ВЭБа).

Для «молчунов» – граждан, никак не проявивших свою волю относительно накопительной доли пенсионных отчислений, – доступен расширенный портфель инвестиций ВЭБа, в который входят:

- ценные бумаги, выпускаемые государством;

- корпоративные ценные бумаги банков РФ, на которые государство предоставляет гарантию;

- ценные бумаги по ипотеке;

- рублевые и валютные банковские депозиты;

- международные облигации.

ОБРАТИТЕ ВНИМАНИЕ! Если работающий гражданин РФ остался «молчуном» до 31 декабря 2015 года, он лишается права распоряжаться своей накопительной частью пенсионных денег, которая автоматически присоединяется к страховой.

Варианты проявления выбора работника относительно пенсионных накоплений

Если сотрудник не относится к категории «молчунов» и намерен осуществить сознательный выбор для вложения своих 6%, у него есть несколько вариантов возможного проявления воли:

- продолжать отчислять их в ПФР, но сменить расширенный портфель инвестиций на базовый;

- сохранив ПФР в качестве фонда, поменять управляющую компанию, которая будет распоряжаться денежными средствами, выбрав, по его мнению, одну из более доходных, имеющих договорные отношения с ПФР;

- перевести средства из накопительной части в негосударственный пенсионный фонд (это возможно на протяжении 5 лет, начиная с 2016 года);

- средства, ранее отданные на попечение НПФ, вернуть обратно в государственный Пенсионный фонд.

Рассмотрим каждый вариант подробнее.

Не расширенный, а базовый портфель инвестиций

Работник вправе думать о надежности и доходности своих инвестиций, при этом выбирая, куда именно их инвестировать. Точнее, выбирать будет управляющая компания Внешэкономбанка, если накопительная доля пенсии направляется именно туда. Работающий человек вправе выбрать, будет ли использоваться расширенный инвестиционный портфель, как это производится по умолчанию, или же лучше ограничиться более надежными, с его точки зрения, объектами инвестирования, предоставляемыми базовым портфелем.

Поменять портфель инвестиций можно только до 31 декабря каждого текущего года, написав соответствующее заявление, согласно которому УК ВЭБа будет вкладывать средства только в ценные бумаги государства и эмитентов РФ.

Меняем управляющую компанию

ПФР заключил договора не только с УК ВЭБа, его партнерами являются около 12 других управляющих компаний, и для распоряжения своими средствами граждане могут выбрать любую из них. Информация обо всех «дочерних» УК содержится на официальном сайте ПФР. Принять решение помогут данные о ежегодной доходности УК, также публикуемые на сайте. К сожалению, в некоторые годы они показывали и убытки. Тем не менее данный выбор у трудящихся есть.

ВАЖНАЯ ИНФОРМАЦИЯ! Если УК не получила прибыли, а вошла в состояние убытка, это не значит, что пенсии потеряны для граждан. Свои накопительные взносы, внесенные в ПФР, они смогут получить при любых раскладах под гарантию государства. А вот инфляционные процессы частично компенсируются только для страховой части пенсии.

Плюсы и минусы ПФР и НПФ

Если нужно принять решение о том, в государственный или негосударственный пенсионный фонд отдать свои «кровные», следует предварительно изучить положительные стороны и «подводные камни» и того, и другого варианта. Хорошая новость в том, что данное решение не будет необратимым – свои средства всегда можно будет перевести из одного фонда в другой.

Доводы за ПФР:

- надежность вкладов гарантируется государством;

- невозможна потеря лицензии или банкротство;

- частично компенсируется инфляция за счет индексации средств;

- накопления в ПФР не облагаются налогами.

Минусы ПФР:

- низкая процентная ставка, отсюда и невысокая доходность – 7% годовых в рублевом эквиваленте;

- ограничения по инвестированию (можно вкладывать средства лишь в дозволенные государством активы).

Мнения в пользу НПФ:

- относительно свободная инвестиционная активность;

- возможность выбора более доходных объектов для инвестиций;

- средний доход выше, чем в ПФР (примерно 10% годовых в рублях и валюте и выше);

- предоставляемые дополнительные гарантии (например, выплата средств наследником умершего вкладчика и др.);

- право распределения средств во времени и единовременного их получения по первому требованию.

Возможные недостатки НПФ:

- высокие процентные ставки могут обернуться «плавающими»;

- доходность нестабильна, может меняться с течением времени и ситуации на рынке;

- НПФ может обанкротиться или утратить лицензию, в этом случае вкладчик получит обратно только вложенные деньги, без процентов и индексации;

- необходимость для вкладчика постоянно мониторить фондовый рынок и быть готовым менять фонд при экстренных ситуациях.

Оценив плюсы и минусы государственной и негосударственных структур, занимающихся пенсионным учетом, страхованием, накоплением, инвестициями и выплатой, каждый работающий гражданин РФ может принять ответственное и взвешенное решение.

Как вернуться в ПФР

Работник предоставил свою накопительную часть пенсии в распоряжение одного из НПФ, но впоследствии решил отдать предпочтение государственным гарантиям – захотел снова вернуть свои пенсионные средства в ПФР. Это возможно: такое право и порядок перехода регламентированы Федеральным Законом № 75 от 07 мая 1998 г., а именно в ст. 36 главы 10, а также Федеральным Законом № 111 от 24 июля 2002 года (пп. 3 п. 1 ст. 31).

Алгоритм возврата средств из НПФ в ПФР

1 шаг: выбор обычного или досрочного перехода. Прежде чем писать заявление, нужно точно определиться, какое именно. Это будет зависеть от того, переходит ли гражданин в ПФР досрочно (минимум на следующий год после вступления) или по истечении срока договора с НПФ. Истечение договорных сроков подразумевает следующий год после истечения 5 лет с написания предыдущего заявления.

2 шаг: заполнение заявления. Заполняя бланк о переходе или досрочном переходе в ПФР, нужно позаботиться, чтобы в нем обязательно указывались следующие важные данные:

- выбор инвестиционного портфеля – базового или расширенного (последний предоставляется, если не было указано иное);

- для лиц моложе 1967 года рождения – вариант обеспечения по пенсии (с отделением накопительной части в 6% или перечислением всех средств только в страховую). Отказ от накопительной части потребует дополнительного заявления.

ВНИМАНИЕ! Последний пункт не будет актуальным до 2019 года, пока действует мораторий на отделение накопительной части пенсии.

3 шаг: подача заявления. Чтобы в наступившем году ваши средства уже находились в ПФР, заявление должно быть подано в его территориальный орган не позднее последнего дня уходящего года. Сделать это можно разными способами:

- при личной явке (понадобится паспорт и СНИЛС);

- по почте (для удостоверения личности и подлинности подписи заявителя нужно будет появиться во многофункциональном центре или у нотариуса, у которых действует договор с ПФР);

- курьером (процедура та же);

- по электронной почте (с электронной подписью и доступом в личный кабинет на сайте ПФР).

К СВЕДЕНИЮ! Если НПФ, в котором средства находились ранее, заключил соглашение с ПФР об удостоверении подписей, то заявление можно подать и туда.

4 шаг: время ожидания для принятия решения. Остается только выждать положенный законом срок, в течение которого ПФР примет свое решение. Когда бы ни было подано заявление, право дать ответ у ПФР сохраняется до 1 марта следующего года. Оно не обязательно будет удовлетворено, возможен и отказ.

5 шаг: наступившие изменения. Тут заявителю уже не нужно предпринимать конкретных действий, но можно отследить последствия принятия ПФР определенного решения. В случае удовлетворения просьбы о переходе:

- заявитель получит уведомление от ПФР;

- «оставленный» НПФ также извещается о том, что после внесения изменений в реестр (после 31 марта) он должен передать хранящиеся у него средства вкладчика в ПФР;

- вносятся изменения в единый реестр застрахованных лиц (до 1 марта).

При отказе ПФР:

- изменения в реестр не вносятся;

- договор с НПФ не аннулируется, средства не передаются, о чем НПФ извещается с перечислением причин отказа;

- заявителю направляется соответствующее уведомление.

Причинами для отказа могут быть:

- неправильное оформление заявления;

- в тексте заявления не указаны все нужные сведения;

- не удостоверена личность и подлинность подписи заявителя;

- после первого заявления гражданином было подано другое, противоречащее первому (в этом случае будет рассмотрено более позднее заявление);

- УК, упомянутая в заявлении, более не является действующей или состоящей в договорных отношениях с ПФР.

Можно ли выбрать

управляющую компанию?

Если ваш страховщик – Социальный фонд России (ранее – ПФР), то очень важно правильно выбрать управляющую компанию. От этого будет зависеть размер вашего дохода, ведь у каждой управляющей компании своя стратегия инвестирования и уникальный набор финансовых инструментов в портфеле. Более того, в случае с управляющими компаниями Социального фонда России можно выбрать не только саму УК, но и в некоторых случаях конкретный портфель Так, у государственный управляющей компании ВЭБ.РФ есть расширенный портфель и портфель госбумаг. Выбор портфеля предоставляют и несколько работающих с Социальным фондом России частных управляющих компаний. УК «Агана» работает со «Сбалансированным» и «Консервативным» портфелями, у УК «Брокеркредитсервис» есть «Доходный» и «Сбалансированный» портфели.

Частные

управляющие компании имеют право инвестировать часть пенсионных средств в

высокорисковые активы, например, акции компаний (на 31 декабря 2020 года в

среднем по частным УК, работающим с ПФР, доля акций в портфеле была чуть выше

15%). В портфеле ВЭБ.РФ, который является самым консервативным участником рынка,

таких бумаг быть не может. Пенсионные деньги он вкладывает только в облигации

(государственные, корпоративные, ипотечные), плюс депозиты надежных банков. Поэтому,

как правило, в моменты роста фондового рынка вперед вырываются частные УК, в

периоды ухудшения конъюнктуры более высокие результаты зачастую показывает

консервативный ВЭБ.РФ.

В НПФ выбрать управляющую компанию невозможно: НПФ сам определяет, с какими УК заключить договоры, и распределяет между ними средства по собственному усмотрению – для того чтобы снизить риски для себя и своих клиентов. Поэтому, если ваши пенсионные накопления находятся в НПФ, необходимо следить за доходностью самого фонда, она публикуется на официальном сайте НПФ и на странице Банка России. Сравнить данные нескольких НПФ с результатами госуправляющего можно на нашем портале в разделе «Доходность».

Кто и как оплачивает

услуги управляющих компаний

Основная задача УК – успешное доверительное управление и получение дохода, который страховщик распределяет по счетам граждан. В зависимости от того, частный или государственный страховщик, существенно будет отличаться и порядок оплаты услуг управляющих.

Основные отличия в оплате услуг государственной управляющей компании, частных управляющих компаний и негосударственных пенсионных фондов.

|

Страховщик |

Вознаграждение управляющей компании |

Вознаграждение фонда за успех |

Вознаграждение фонда за управление |

| Пенсионный фонд России(ПФР) | Частные управляющие компании: до 10% дохода Государственная управляющая компания: 200 млн. + 0,02% от СЧА (если портфель > 100 млрд) ГУК: 0,2% от СЧА если портфель < 100 млрд.) | отсутствует | отсутствует |

| НПФ (накопления) | до 15% дохода и до 0,75% от СЧА | ||

| НПФ (резервы) | до 10% дохода | до 15% от оставшейся части дохода | отсутствует |

СЧА – стоимость чистых активов.

Самое скромное вознаграждение берет себе государственная управляющая компания ВЭБ.РФ: в 2020 году по расширенному портфелю оно составило 548,2 млн руб. – это порядка 0,44% от инвестиционного дохода в 124,5 млрд руб. или 0,00028% от стоимости активов в данном портфеле, которые составили 1,9 трлн руб.). Социальный фонд России (ранее – Пенсионный фонд России) как государственный страховщик никакого вознаграждения не получает.

Частные управляющие компании, работающие с Социальным фондом России, по итогам года получают вознаграждение в размере до 10% полученного дохода от размещения средств. Если дохода не будет, то и вознаграждения ни УК, ни ГУК не получит.

В

НПФ система сложнее. Хотя услуги управляющих здесь оплачивают сами фонды, фактически

эти расходы компенсируются из дохода от инвестирования накоплений граждан. При

этом НПФ имеют две части вознаграждения. Постоянная (management fee)

начисляется им в течение всего года и составляет до 0,75% от стоимости чистых

активов под управлением. Например, для фонда с активами в 100 млрд руб. это максимум

750 млн руб. в год. Переменная часть (success fee) составляет до 15% от полученного

инвестиционного дохода — и нередко она достигает именно такой величины.

С учетом вознаграждения управляющим и фондам (в случае НПФ) инвестиционная и начисленная на счета доходность всегда различны: начисленная меньше. Для «молчунов» — клиентов Социального фонда России эта разница будет в сотые доли процента. Для клиента НПФ начисленная доходность может быть ниже инвестиционной до 2%. Подробно об этом можно прочитать тут, тут или тут

Как поменять управляющую компанию Социального фонда России

На сегодня у Социального фонда России заключены договоры о доверительном управлении с 17 управляющими компаниями, включая государственную ВЭБ.РФ. Актуальный перечень УК, с которыми сотрудничает Социальный фонд России, находится здесь. Периодически их число меняется. К примеру, с 2018 года ПФР расторг договоры с пятью УК. В подобных случаях пенсионные средства по умолчанию переводятся в расширенный портфель ВЭБ.РФ. В дальнейшем гражданин может перевести их в доверительное управление другой УК или в НПФ.

Результаты работы УК раскрываются Социальным фондом России довольно оперативно, «Основные сведения об инвестировании средств пенсионных накоплений» доступны по этой ссылке. Если результаты управляющей компании стабильно вас не устраивают, ее можно сменить. Смена управляющей компании в рамках Социального фонда России не приведет к потере инвестиционного дохода, так как страховщик остается тем же. Поэтому, теоретически, переходить между управляющими компаниями Социального фонда России можно хоть каждый год, направляя заявление о выборе инвестиционного портфеля (управляющей компании). Сделать это можно лично, обратившись в территориальный орган Социального фонда России или в МФЦ, а также онлайн, заполнив интерактивную форму заявления в Едином портале государственных услуг.

А вот перевод средств между страховщиками (из НПФ в Социальный фонд России , из Социального фонда России в НПФ или между разными НПФ) без потерь можно совершать раз в пять лет. В противном случае есть риск потерять инвестиционный доход, накопленный за один-четыре года. Читайте о том, как избежать потерь при смене фонда, в этой статье.

Инвестиционные портфели

ВЭБ.РФ

Разрешенные активы

инвестиционного портфеля государственных ценных бумаг:

- государственные ценные бумаги Российской Федерации;

- корпоративные облигации, гарантированные Российской Федерацией.

Разрешенные активы расширенного

инвестиционного портфеля:

- государственные ценные бумаги Российской Федерации;

- облигации субъектов РФ

- корпоративные облигации;

- ипотечные ценные бумаги;

- ценные бумаги международных финансовых организаций (МФО;

- банковские депозиты в рублях и иностранной валюте.

Важно: Правительством установлено, что корпоративные, ипотечные облигации, а также облигации МФО и субъектов РФ, приобретаемые в расширенный портфель, должны соответствовать хотя бы одному из условий:

—

кредитный рейтинг выпуска не ниже «А-»;

—

исполнение обязательств по выпуску обеспечено гарантией Российской Федерации;

— исполнение обязательств по выпуску обеспечено поручительством единого института развития в жилищной сфере.

- Акции

- Облигации

- ПИФ

- ETF

- Криптоактивы

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос