Содержание статьи

Показать

Скрыть

Покупка полиса страхования при получении кредита — условие, на котором настаивают все банки. В случае с ипотекой это еще и требование закона (в части страхования имущества). При этом, выбирая полис, стоит уточнить, аккредитована ли страховая компания в вашем банке, чтобы избежать дополнительных проверок и рисков отказа в выдаче кредитных средств.

Самым крупным игроком на рынке ипотеки, по данным за октябрь 2022 года, остается Сбербанк. Объем выданных им ипотечных кредитов в этом месяце превысил 251 млрд рублей, это более 82 тыс. ипотечных сделок.

Актуальный список страховых компаний, аккредитованных Сбербанком

В группу Сбера входят два страховщика: «СберСтрахование» и «СберСтрахование жизни». Их полисы не вызовут никаких проблем при приеме в банке. Однако это не значит, что страховки от других компаний запрещены. В Сбере достаточно большой список аккредитованных (соответствующих внутренним стандартам банка) страховых компаний, который включает в себя в том числе лидеров рынка страхования. Оформив кредит в Сбере, каждый клиент может выбрать для себя наилучшие условия и тарифы на страховом рынке, сравнив предложения нескольких компаний между собой. На калькуляторе ипотечного страхования Банки.ру перед покупкой ипотечного полиса нужно ввести наименование банка — Сбербанк. После этого система автоматически выдаст предложения страховых компаний, аккредитованных в Сбере.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Рассмотрим актуальный список страховщиков, аккредитованных в Сбере.

Компании для страхования имущества (квартиры) для ипотеки Сбербанка

В списке аккредитованных Сбербанком компаний по страхованию недвижимости значится 22 организации (по данным на декабрь 2022 г.), включая лидеров рынка: «СОГАЗ», «Ингосстрах», «АльфаСтрахование», «ВСК», «Росгосстрах», «Ренессанс страхование» и др.

Все перечисленные компании удовлетворяют требованиям банка, поэтому покупка полиса ипотечного страхования, скорее всего, не вызовет дополнительных сложностей при предоставлении ее в качестве защиты по договору в Сбербанк.

Что касается пунктов о наличии «соглашения о сотрудничестве» или о том, что компания «информирует банк о заключении договора страхования», то, как сообщили по телефону горячей линии банка, это лишь означает, что страховщик может самостоятельно предоставить в Сбербанк информацию о заключении договора с клиентом.

Цена на полисы страхования недвижимости по ипотеке зависит от ряда факторов: остатка задолженности перед банком, года постройки дома, общей площади имущества. Как правило, разница в цене между предложениями различных страховщиков варьируется в пределах 1 тыс. рублей. Выбирая между схожими предложениями, стоит обращать внимание на рейтинг компании, качество работы линии поддержки, а также отзывы в Сети.

Компании для страхования жизни при ипотеке в Сбербанке

Страхование жизни и здоровья не относится к обязательным видам, однако большинство банков при отказе от оформления такой страховки, как правило, повышают ставку по кредиту.

В Сбере при страховании жизни и здоровья ставка по ипотеке снижается на 1%, что может вылиться в существенную сумму за год и превысить стоимость страховки в несколько раз.

Для страхования жизни и здоровья в Сбере аккредитованы также 22 компании.

По сравнению со списком компаний по страхованию недвижимости в нем отсутствует ООО СК «НСГ», а вместо нее представлена СК «СберСтрахование жизни». Основными критериями, влияющими на финальную стоимость полиса по страхованию жизни и здоровья, являются пол и возраст застрахованного. В рамках программы лояльности некоторые компании предоставляют скидки своим постоянным клиентам, поэтому при выборе страховщика стоит смотреть на только на его устойчивость, но и на индивидуальное предложение.

Сколько денег можно потерять, если не застраховать жизнь для ипотеки

Требования к компаниям, предъявляемые Сбербанком

На сайте Сбера есть оговорка, что наличие страховщика в списке аккредитованных не гарантирует соответствие условий договора страхования обязательным требованиям банка. При этом там же опубликован документ, в котором подробно прописаны все условия, которым должна соответствовать страховая компания. К примеру, в числе требований к страховщикам жизни: срок действия договора не менее 1 года, выгодоприобретателем по договору должен быть Сбербанк, а территория страхового покрытия — весь мир.

По страхованию имущества одним из обязательных требований является срок деятельности компании на рынке — не менее 3 лет.

Можно ли страховать ипотеку Сбербанка в фирме, которой нет в списке?

Если страховщик не аккредитован в Сбербанке, то в этом случае банк все равно принимает страховку, но только на 1 месяц и при условии, что за этот период клиент или страховая компания предоставят документы для аккредитации страховой компании. Стоит иметь в виду, что такая опция есть не у всех банков.

Как выбрать надежную компанию

При выборе страховщика можно ориентироваться на рейтинги надежности, которые составляют различные рейтинговые агентства, читать отзывы других клиентов в Народном рейтинге страховых компаний Банки.ру, а также обращать внимание на те факторы, которые важны именно вам, например, наличие постоянной онлайн-поддержки в популярных мессенджерах и т. д.

«На сайте Банки.ру можно оформить отдельно полис страхования недвижимости и жизни и здоровья для ипотеки, а также комплексный полис, защищающий и недвижимость, и заемщика. Полис оформляется и приобретается онлайн, система автоматически подбирает подходящие варианты страховок в зависимости от банка, в котором берется кредит, возраста, региона и других показателей. Вы сможете выбрать оптимальный вариант среди предложений крупнейших страховых компаний. После покупки полис приходит на почту и в личный кабинет, его остается только загрузить в личный кабинет «Домклик»», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Банк предлагает клиенту три основных типа страхования, которые обычно требуются при оформлении ипотечного кредита: страхование прав на собственность, жизнь и здоровье клиента, а также квартиры. Обычно требуется два из них, хотя тут многое зависит от сложившейся ситуации.

- Страхование квартиры в Сбербанке

Страхованию подлежат все перегородки, перекрытия, стены, окна, двери, фундамент и крыша. Фактически СК защищает только «коробку», но не саму квартиру внутри. Однако для всех желающих Сбербанк предлагает оформить дополнительный страховой полис «Защита дома», который уже касается именно внутреннего интерьера, оборудования, техники и мебели.

- Страхование жизни для ипотеки Сбербанка

По условиям договора, страхованию подлежит смерть и инвалидность 1-2 группы. В обоих случаях СК оплачивает остаток или большую часть долга. Полис действует 1 год, как и страховка недвижимости.

- Страхование прав на собственность

Или как его еще называют — «Титульное страхование». Подразумевается гарантия сохранения прав на собственность вне зависимости от решения суда или других факторов.

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбер-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «Ресо-гарантии» и заплатил 2488 Р вместо 4301 Р, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

- Какие страховки нужно делать и какие обязательны

- Как я оплачивал страховки

- Как можно сэкономить

- Как найти список аккредитованных страховых компаний

- Как выбрать страховую и рассчитать стоимость полисов

- Как собрать документы

- Как оформить полисы в новой страховой

- Как расторгнуть старые договоры страхования

- Как отправить новые полисы в банк

- Сколько можно сэкономить

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, оно же титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по каким-либо причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются какие-нибудь наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить. Но некоторые требуют страховать такой риск весь срок ипотеки или наоборот — банк вообще не требует титульного страхования.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если заемщик не смог выплатить кредит. Но страхование такого риска встречается редко.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: где-то на 1%, а где-то на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — «Сбер-страхование», у Совкомбанка — «Совком-страхование».

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 Р.

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 Р.

- Регистрация перехода права собственности через электронные сервисы банка — 9000 Р. Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи и т. д.

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбер-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбер-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Как богатеть

Главные материалы обо всем, что влияет на ваши деньги и жизнь, — в вашей почте по средам и субботам. Бесплатно

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «ВТБ-страховании» я заплатил бы 4088 Р: 1610 Р за страхование имущества и 2478 Р за страхование жизни и здоровья;

- в ВСК — 3535 Р: 1155 Р за страхование имущества и 2380 Р за страхование жизни и здоровья;

- в Zetta — 3076,5 Р: 1046,5 Р стоило страхование имущества, 2030 Р — страхование жизни и здоровья.

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в «Альфа-страховании», если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний, например у Сбербанка их более 20.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Шаг 1

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, соответствуют ли эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся какие-то подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

Вот список страховых компаний от Сбербанка. На сайте ВТБ тоже есть список более чем из 20 страховых компаний, которые отвечают требованиям банка. Там же есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфа-страхование», «Абсолют-страхование», ВСК и «Ресо-гарантия».

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у какого-нибудь врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, есть ли в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 Р;

- страхование жизни и здоровья — около 1800 Р.

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает «Альфа-страхование». Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Иногда новый страховщик может запросить предыдущий страховой полис.

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и сразу же забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 Р.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от «Сбер-страхования» заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

- прийти в банк лично и принести с собой полисы и квитанции;

- отправить сканы полисов и квитанций на электронную почту банка — адрес можно уточнить у сотрудников;

- отправить сканы полисов и квитанций через личный кабинет по ипотеке, если такой есть у вашего банка. Оригиналы документов никто не требует.

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 Р: 2798 Р за страхование жизни и 1503 Р за страхование квартиры.

Я же заплатил 2488 Р: 1820 Р стоило страхование жизни, 668 Р — имущества.

Получается, я сэкономил 1813 Р, то есть 42%. По-моему, это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 Р. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 Р, а страховая премия по договору с «ВТБ-страхованием» — теперь это «Газпром-страхование» — составляла 58 053 Р.

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. Если бы я знал об этом раньше, давно бы перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией и разница может составлять до 100—200%.

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Чтобы заключить договор страхования с новой компанией, нужно собрать документы и отправить их в страховую. Список документов может различаться в зависимости от требований страховой компании и от того, вторичка у вас или новостройка.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Новые полисы и квитанции необходимо направить в банк до окончания периода страхования, иначе банк может поднять процентную ставку.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении из-за неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

Обновлено: 14 марта 2023

≈ 9 минут

176684

Оформление страховки при ипотеке в Сбербанке является обязательным условием выдачи кредита. Это требование является не внутренним распоряжением банка, а подкреплено законом «Об ипотеке».

Поэтому всем заемщикам необходимо знать, какие факторы влияют на стоимость страхования, как сэкономить на страховке, и другие важные нюансы страхования.

Оформить страховку

Ипотечные новости Сбербанка

Сбербанк не будет выдавать ипотеку от застройщика в 2023 году

Сбербанк больше не будет выдавать ипотеку от застройщика под низкие проценты (менее 3%). Успеть подать заявку нужно до 25 декабря 2022 года.

Сбербанк разрешил рефинансировать льготную ипотеку на семейную при рождении детей

Заемщики, которые взяли льготную ипотеку с господдержкой, при рождении детей теперь могут перейти на «Семейную ипотеку» и снизить процентную ставку до 6%.

Сбер увеличил скидку по ипотеке при бронировании квартиры на ДомКлик

При онлайн бронировании квартиры с помощью сервиса ДомКлик размер скидки по ипотеке составит 1%. Размер скидки будет зависеть от выбранного ЖК (также остаются скидки в размере 0,3% и 0,5%.

На сервисе ДомКлик представлено более 680 жилых комплексов по всей России. Забронировать квартиру можно в один клик на срок до 10 дней. В этот период квартира не будет в продаже, а клиент может подумать и принять решение о покупке.

Сбер уменьшил первоначальный взнос по ипотеке для самозанятых

СберБанк снизил сумму первоначального взноса по ипотеке для самозанятых с 30 до 15%. Новые условия коснулись льготных и базовых ипотечных программ.

Чтобы получить ипотеку со сниженным первоначальным взносом, самозанятый заемщик должен быть зарегистрирован в сервисе «Своё дело». Подтверждением дохода может быть зарплатная карта Сбера или справка на профессиональный доход по форме ФНС.

СберБанк снизил первоначальный взнос по ипотеке

По ипотечной программе на приобретение готового жилья размер первого взноса — 15% (ранее 20%) при подтверждении дохода и трудоустройства. По программе ипотеки по двум документам 20% (ранее 30%) на покупку готового или строящегося жилья без подтверждения дохода.

В Сбере можно получить льготную ипотеку на строительство дома

В банке появилась возможность оформить кредит на строительство дома. Если ранее условием данной программы было привлечение подрядчика, то теперь это не обязательно. Ставка на самостоятельное строительство дома начинается от 8,3%. Сумма кредита стандартная по ипотеке с господдержкой (определяется согласно региону — 6 и 12 млн. рублей).

Льготная ипотека для самозанятых в Сбере

С 21.06 в банке доступна программа льготной ипотеки для самозанятых. Стандартная программа с господдержкой для всех заемщиков по ставке от 8,7%, семейная — от 5,7%, а также дальневосточная — от 1,7%.

В Сбере запущена ипотека на кладовые помещения

Взять кредит на покупку кладового помещения можно по ставке от 11% годовых. Сумма кредита в рамках от 300 тыс. до 100 млн. рублей.

Ипотека в Сбере: квартира + гараж + кладовая

В банке запущена новая совмещенная программа для покупки жилья, машиноместа и кладового помещения. Кредит оформляется по единой ставке. Не обязательно брать все три составляющие. Клиент должен обязательно оформить ипотеку только на квартиру, а далее выбрать место под машину или кладовую или оба объекта.

Оформляется такая ипотека по программе для новостроек и указывается та сумма, которая потребуется на покупку всех необходимых объектов.

Ипотека в Сбере с 18 лет

Оформлять ипотеку теперь можно с 18 лет, а ранее ограничения по возрасту начинались с 21 года. Молодым заемщикам будет доступно сразу несколько востребованных программ: льготная ипотека, новостройка, готовое жилье. Условия по программам не отличаются.

Где дешевле оформить страховку на квартиру для ипотеки

Цена страхового полиса напрямую зависит от текущего долга перед банком. Ведь страховка на ипотечную квартиру должна оформляться ежегодно, и каждый раз цена пересчитывается в зависимости от остатка по кредиту.

В каждой компании устанавливаются свои тарифы на страхование и они считаются в процентах от суммы долга.

Страховые тарифы едины для всех, при этом есть множество факторов, которые влияют на итоговую стоимость страховки, о которых расскажем далее.

Сравнение тарифов на страхование квартиры для Сбербанка в 2022 году

Тарифы страховых компаний варьируются от 0,15 до 1,5% от текущего ипотечного долга. В таблице представлены тарифы страховых компаний на ипотечное страхование залогового имущества, которые актуальны на 2022 год.

| ПАРИ | 0,075% |

| Абсолют Страхование | 0,075% |

| ВСК | 0,1% |

| Ренессанс | 0,1% |

| Ингосстрах | 0,125% |

| СберСтрахование | 0,175% |

Какая страховка обязательна при ипотеке в Сбербанке

Приобретая ипотеку в Сбербанке заемщик обязан застраховать ее. В случае, если клиент не желает оформлять страхование, банк откажет в кредите. Есть три вида страхования при ипотеке: недвижимости, титула, жизни.

В Сбербанке обязательным является только страхование приобретаемого жилья. Данная страховка приобретается на личные средства заемщика.

Страхование жизни и здоровья при ипотеке в Сбербанке не является обязательным условием. Но при этом стоит знать, что если клиент отказывается от страхования жизни, банк увеличит процентную ставку как минимум на 1%.

Поэтому в данном случае, клиент потеряет намного больше средств на повышении процента по кредиту, чем заплатил бы за страхование жизни.

Выберите страхование:

Где застраховать ипотеку Сбербанка

При оформлении ипотеки сотрудник Сбербанка предлагает оформить данную услугу через банк. При этом Сбербанк предлагает те страховые компании, с которыми сотрудничает. В этом случае не учитываются интересы клиента, вам просто предлагают ограниченный список компаний, условия которых вы не сможете тщательно сравнить.

Рекомендуем самостоятельно выбирать страховую компанию на основе рейтингов и отзывов. На ПОЛИС812 представлены самые надежные страховщики.

Чтобы вы сэкономили на страховании ипотеки, наш центр дарит 500 бонусных рублей за регистрацию в личном кабинете, которыми можно оплатить до 25% страховки. Также воспользуйтесь промокодом для дополнительной скидки 15%.

Вы вправе выбирать страховку в любой страховой компании. Для этого существует список аккредитованных компаний, которые сотрудничают со Сбербанком. Те компании, которые не имеют договоренности с банком, могут предлагать заемщику более выгодные цены на полис, при этом убеждая клиента, что проблем не возникнет.

Многие клиенты боятся отказа по кредиту, поэтому оформляют полис в банке. Но по факту, заемщик имеет право выбирать услугу страхования в любой аккредитованной компании. Далее в статье мы представим список этих компаний.

![]()

Ипотечное страхование на сайте ПОЛИСа

Большой выбор страховых компаний, низкие цены, получение страхового полиса на e-mail

Где дешевле оформить страховку для ипотеки Сбербанка: на ДомКлик или в другой компании

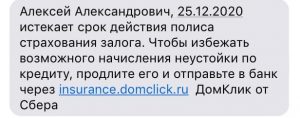

Ежедневно нашим клиентам приходят SMS сообщения от Сбербанка с агитацией оформить ипотечную страховку на ДомКлик. Однако не многие знают, что тарифы в разных компаниях сильно отличаются. На ДомКлик они гораздо выше, чем на Полис812.

*Пример сообщения о продлении страховки по ипотеке.

Ранее мы рассказывали, что клиент имеет полное право самостоятельно выбирать страховую компанию по ипотеке. Заемщик всегда может сравнивать все предложения и выбирать самое выгодное для себя.

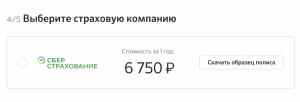

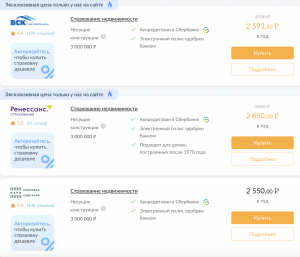

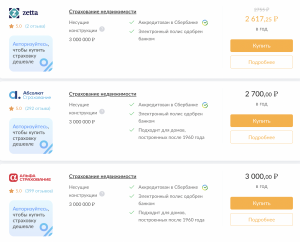

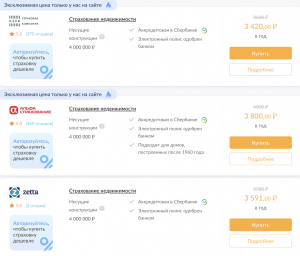

Расчеты цены страховки на ДомКлик и на Полис812

Пример расчета страхования ипотеки на ДомКлик. Для сравнения взяли страхование квартиры, сумма 3 млн. рублей. ДомКлик предлагает один вариант страховки: СберСтрахование.

Для расчета стоимости на Полис812 берем такие же данные: страхование квартиры, сумма – 3 млн. На нашем сайте по данному запросу представлены компании: Абсолют Страхование, Ренессанс, ПАРИ, ВСК, Ингосстрах, СберСтрахование, АльфаСтрахование, Зетта.

Таким образом, СМС рассылка от Сбербанка навязывает клиентам «продлить» страховку по ипотеке на своем сервисе. Но цены там гораздо выше. Будьте внимательны и выбирайте выгодные и надежные варианты.

Какие факторы влияют на стоимость страховки

Факторы, влияющие на цену полиса, при страховании жизни:

— Пол. На тариф страхования, прежде всего, влияет пол заемщика. Как правило, стоимость страхования для женщин на 30-50 % ниже, чем для заемщиков мужчин.

— Возраст. Чем больше возраст, тем выше ставка. С возрастом увеличивается вероятность заболевания и гибели человека, поэтому разница в цене полиса между 30-летним и 50-летним может быть выше в 5-10 раз.

— Здоровье. Клиент заполняет анкету здоровья, в которой необходимо указать все заболевания. Наличие серьезных проблем со здоровьем еще один фактор, который может сильно повлиять на цену. Но не стоит скрывать заболевания, поскольку при наступлении страхового случая, это может стать поводом для отказа в выплатах. Также цена зависит и от массы тела человека. Лишний вес увеличивает ставки.

— Профессия. Для офисных работников предусмотрены самые низкие тарифы. А вот для опасных профессий стоимость повышается. К ним можно отнести – военных, МЧС, полицейских и т.д. Заемщикам данной категории профессий бывает сложно найти компанию, которая согласилась бы застраховать их.

Факторы, влияющие на цену полиса при страховании имущества:

— Тип жилья. Квартира в многоэтажном доме будет иметь более низкий тариф, по сравнению с частным домом.

— Год постройки. Тарифы для новостроек будут ниже. Чем старше год постройки, тем выше стоимость страхования. Некоторые страховщики отказывают в страховании, если дом старше 1950 года.

— Материал стен. Наличие дерева в постройке увеличивает тарифы по страхованию

— Источники открытого огня. При страховании обязательно учитывается наличие источников открытого огня – газа, камина, бани.

Как сэкономить на страховке ипотеки

Ранее в статье «Как сэкономить на страховке по ипотеке в 2022 году» мы дали 5 советов, как выгоднее приобрести страховку, а также указали 3 распространенных ошибки при страховании ипотеки. Отметим кратко советы по экономии:

- Рекомендуется оформлять страховку не в самом Сбербанке, а в страховой компании. Банк предложит вам приобрести полис у своего партнера. В этом случае вы переплатите, так как Сбербанк включает в стоимость полиса наценку за нового клиента для страховой.

- Приобретать страховку нужно только на год. Продлять новую страховку вы можете уже в другой компании. При переходе из одной компании в другую, есть возможность сэкономить.

- При страховании имущества выбирайте в заемщики женщину, так как для женщин тарифы ниже.

- Если вы являетесь клиентом страховой компании, приобретали у нее ОСАГО, или другую страховку, то стоит уточнить про скидки для постоянных клиентов.

- Отдавайте предпочтение онлайн-страхованию. Выше на примере нашего центра «ПОЛИС» было показано, как можно сэкономить на онлайн покупке.

Онлайн-калькулятор страхования при ипотеке в Сбербанке

Для предварительного расчета страховки по ипотеке и сравнения цен у разных страховщиков необходимо заполнить несколько полей калькулятора.

После этого программа выдаст выгодное предложение из всего списка аккредитованных компаний.

Промокод на 15% скидку.

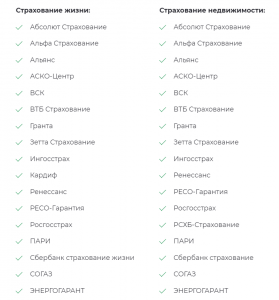

Список аккредитованных страховых компаний Сбербанка

Данный список является актуальным на 6.07.2022. Уточнить наличие выбранной страховой компании в списке аккредитованных вы можете на официальном сайте Сбербанка.

Где самое выгодное страхование ипотеки Сбербанка: сравнение компаний

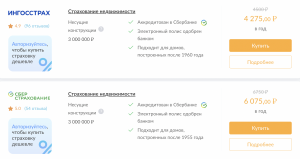

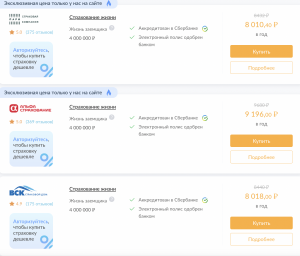

Мы провели расчет страховок ипотеки по условной ситуации и сравнили одни из самых надежных компаний среди аккредитованных Сбербанком.

Мужчина, 30 лет, приобретаемая недвижимость – квартира, сумма кредита – 4 млн. руб.

Страхование квартиры:

Страхование жизни:

ОФОРМИТЬ СТРАХОВКУ

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Аккредитованные страховые компании Сбербанка России на 2023 год в Волгодонске

Перечень страховых компаний-партнеров Сбербанке России, аккредитованных для проведения операций по страхованию рисков физических лиц-заемщиков Банка в рамках кредитных программ.

| |

АльфаСтрахование | 115162, Москва, улица Шаболовка, 31Б 8 800 333 0 999, 8 495 788 0 999 |

| |

Ингосстрах | 117997, Москва, улица Пятницкая, 12с2 8 495 956 55 55 |

| |

Сбербанк страхование | 115093, Москва, улица Павловская, 7 8 800 555 555 7 |

| |

СОГАЗ | 107045 Москва, Уланский переулок, 26 8 800 333 0 888 |

| |

РЕСО-Гарантия | Волгодонск, улица Энтузиастов, 19 +7(863)926-44-54 |

| |

ВСК | Волгодонск, улица Морская, 108А (86392) 511-77 |

| |

Ренессанс Страхование | 115114, Москва, Дербеневская набережная, 7с22 8 800 333 8 800 |

| |

Росгосстрах | 119991, Москва – 59, ГСП-1, улица Киевская, 7 8 800 200 0 900 |

| |

Абсолют Страхование | 115280, Москва, улица Ленинская слобода, 26 +7 (495) 987-18-38 |

| |

Альянс | 115184, Москва, Озерковская набережная, 30 8 800 100 97 87, 8 495 232 33 33 |

| |

Зетта | 121087, Москва, Багрaтионовский проезд, 7к11 8 495 727 07 07 |

| |

ПАРИ | 127015, Москва, улица Расковой, 34c14 +7 (495) 721-12-21 |

| |

ЭНЕРГОГАРАНТ | Волгодонск, проспект Курчатова, 23 +7 (863) 303-30-62 |

Какую страховую выбрать для продления Ипотеки в Сбербанке?

Договор ипотечного страхования подлежит ежегодной пролонгации. Заемщик имеет право сменить компанию, если посчитает нужным. В этот момент перед ним неизбежно встает вопрос — как выбрать страховую для продления Ипотеки в Сбербанке?

Позиция кредитора

Сбербанк, равно как и другие кредитные организации, предпочитает сотрудничать с аккредитованными страховщиками. При отборе партнеров ориентируется на уровень надежности, финансовой устойчивости, ассортимент продуктов. Взаимовыгодное сотрудничество позволяет максимально снизить риски банка и увеличить количество клиентов страховой. В случае оформления полиса в аккредитованной компании, Сбербанк вправе предоставить скидку по ипотеке.

Аккредитация контролируется ФАС, которая не приветствует формирование закрытого перечня страховщиков и ограничение доступа для других СК к здоровой конкурентной борьбе.

Причины смены страховой компании

Поводом для обращения к другому страховщику может стать более выгодное предложение. В момент оформления кредита заемщик предпочитает не спорить с банком и выбирает вариант из числа предложенных компаний. При продлении договора, можно попытаться найти более привлекательные условия.

Как перейти к другому страховщику

Смена компании по ипотечному страхованию включает:

- изучение договора страхования – возможно в нем предусмотрены ограничения и штрафные санкции в случае перехода клиента в другую компанию;

- подбор оптимального варианта в ходе изучения и сравнения условий разных страховщиков, не исключая аккредитованные компании. Важный критерий, которому обязательно следует уделить внимание – количество покрываемых рисков;

- уведомление кредитной организации о желании сменить страховую компанию. Сообщить о решении можно лично, через аккаунт интернет-банка, отправив заказное письмо с уведомлением по почте;

- расторжение договора с прежним страховщиком. Необходимо написать заявление, объяснив причину отказа от продолжения сотрудничества. Передать документ можно лично, отправив через личный кабинет или по почте с уведомлением. После рассмотрения заявления страховщик сообщает клиенту о принятом решении. Отказ можно обжаловать через суд.

- подачу заявления в новую организацию. К нему прикладывается такой же комплект документов, как и при первом оформлении. Понадобится договор купли-продажи, отчет оценщика, справка из мед. учреждения о состоянии здоровья, регистрационные документы и прочее.

Как получить скидку при продлении ипотечной страховки

Брокер «Страховые партнеры» поможет подобрать наиболее выгодный вариант страхования от аккредитованных компаний Сбербанка. Мы предоставим все необходимые сведения максимально оперативно и абсолютно бесплатно, поскольку зарабатываем, получая вознаграждение от страховщиков.

Если вы обратитесь к нам, наши специалисты:

- сделают расчет в каждой из страховых компаний и подберут самое лучшее предложение;

- дадут рекомендации — как сэкономить, покупая страховку;

- помогут заполнить документы и оформить заявку;

- организуют бесплатную доставку пакета документов;

- предоставят дополнительную скидку от нашей компании.

Если вы хотите приобрести страховой ипотечный полис с выгодой до 44%, оставьте заявку на обратный звонок.

Наши контакты

Наши статьи про страхование ипотеки

Делимся знаниями и советами о том как выгодно приобрести полис ипотечного страхования

Продление страхования по ипотеке

Практически каждый, кто оформлял кредит на недвижимость, знает, что такое страховка по ипотеке Это необходимо для защиты банка и…

Можно ли не страховать ипотеку?

Итоги января свидетельствуют, что 2021 год будет не самым приятным для автомобилистов, ведь государство уже ввело в ежедневную практику…

![]()

Страховые компании аккредитованные в ПАО «Сбербанк»

Обратившись к нам, Вы получите предложения от всех страховых компаний в одном месте и сможете выбрать наиболее привлекательные условия.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Если Вы являетесь ипотечным заемщиком в банке ПАО «Сбербанк», то выбирайте любую из вышеуказанных страховых компаний, для оформления ипотечного страхования.

Ваши выгоды и удобства

Оформив полисы ипотечного страхования через нас, Вы получите цены от аккредитованных ПАО «СберБанк», страховых компаний на самых выгодных условиях.

Мы имеем официальные договора со всеми страховыми компаниями аккредитованными в ПАО «СберБанке»

Наша компания 15 лет на рынке и имеет специальные условия во всех крупных страховых компаниях. И мы готовы поделиться с Вами своей комиссией.

Мы бесплатно доставим Ваш полис в удобное для Вас время и место.

Уже 15 лет нас советуют друзьям

Ипотечное страхование в аккредитованных «Сбербанком» страховых компаниях:

- Гарантирует соответствие полиса ипотечного страхования залоговой недвижимости, жизни и здоровья заемщика, требованиям банка, а значит, защищает Вас от неустоек и повышения ставки кредитования.

- Избавляет Вас от неизвестности при проверке Сбербанком платёжеспособности выбранной сторонней страховой компании.

- Гарантирует Вам высокий уровень обслуживания, и финансовую надежность страховой компании.

Остались вопросы? Проконсультируем!

ПАО «СберБанк» — лидер рынка ипотечного кредитования

98,9 млн.

клиентов в России

14,2 тыс.

отделений в России

«СберБанк» — это:

- Крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

- Самый дорогой российский бренд и самый сильный банковский бренд в мире по версии Brand Finance. СберБанк стремится стать одной из лучших финансовых и технологических компаний в мире.

- Старейший Российский банк. История банка началась 12 ноября 1841 года, с указа императора Николая I.

О страховом дистрибьюторе ФГ «ЕвроГарант»

Более

100

квалифицированных штатных

специалистов

Более

5 000

оформленных

договоров в месяц

Входим в

ТОП 5

крупнейших страховых дистрибьюторов

России

17 лет

на рынке

страхования

Частые вопросы по страхованию ипотеки

в ПАО «СберБанк»:

Комплексным ипотечным страхованием называют приобретение всех необходимых для ипотеки страховок в одной страховой компании. Например, страхование объекта недвижимости, жизни и здоровья и при необходимости титульного страхования.

При приобретении страховок в соответствии с правилами комплексного ипотечного страхования, Вы приобретаете все в одном месте и можете рассчитывать на дополнительные скидки и бонусы.

Продлить ипотечную страховку необходимо не дожидаясь дня, когда уже закончилась страховка ипотеки.

Страховку можно вернуть частично при досрочном погашении ипотечного кредита в ПАО «СберБанк».

При выплате ипотечного кредита в срок, указанный в договоре, как правило уже не удается вернуть стоимость ипотечной страховки.

При желании можно вернуть стоимость страховки, полностью или частично, многое зависит от условий договора страхования. Мы в данном случае рекомендуем обратиться к юристу, который изучит все подписанные Вами договора и оценит шансы на возврат денег.

Закон обязывает заемщика оформлять, в случае заключения ипотечного договора в банке, только ипотечную страховку залоговой недвижимости.

Поэтому при ипотеке в ПАО «СберБанк», как и в любом другом банке, обязательной является, страхование конструктива залогового объекта недвижимости от разрушения.

Однако для ипотеки в ПАО «СберБанк» лучше выбрать также и страхование жизни и здоровья заемщика, а также при необходимости титульное страхование. Это позволит получить в банке более привлекательный процент по ипотечному кредиту.

Ипотечное страхование для ПАО «СберБанк» желательно оформить у аккредитованных страховых компаний. Мы являемся партнером страховых компаний аккредитованных СберБанком и сможем помочь выбрать экономически выгодную страховку.

Оплатить страховку можно как напрямую страховой компании, аккредитованной в ПАО «СберБанк», так и через нашу компанию.

Мы принимаем оплату практически всеми возможными способами.

Титул или титульное страхование это ипотечное страхование рисков связанных с правами собственности на залоговую недвижимость. Применяется титульное страхование как правило на вторичном рынке недвижимости.

Стоимость страховки залоговой недвижимости рассчитывается исходя из остаточной суммы ипотечного кредита, а также других специфических параметров конкретного объекта залога. У каждой страховой компании может быть собственный алгоритм расчёта. Поэтому мы рекомендуем обращаться в таки компании как наша, где специалисты точно знают в какой компании, можно страховать ипотечные риски для каждого банка и в какой компании это выгоднее в данный момент.

Остались вопросы? Проконсультируем!