Почему российские компании катастрофически отстают от западных?

Время на прочтение

6 мин

Количество просмотров 1.8K

Хочу поднять тему менеджмента и смежных с ним областей знания, так как считаю, что им уделяется крайне мало внимания на Хабре. Западные компании тратят огромные суммы на обучение своих менеджеров и развитие систем управления. Пришло время и нам обратить внимание на эти вопросы. (Осторожно, дальше много текста).

Мечты

Думаю, каждый посетитель Хабра хотя бы раз, но представлял себе день, когда на арену мирового IT-бизнеса взойдут российские компании и отвоюют большую часть покупателей и западных конкурентов. И казалось бы, у нас для этого есть все шансы: наличие талантливых программистов, большое количество людей увлеченных сферой IT, помогает специфика отрасли, позволяющая вести бизнес без границ и без значительного вмешательства чиновников и милиции, да и, в конце концов, перед глазами пример компании Google, которая как ни крути имеет русские корни!

Вынужден огорчить – ни у одной российской компании сейчас нет шансов стать хоть сколько-нибудь заметным игроком во всемирной паутине. Речь о построении успешной компании с долгосрочными конкурентными преимуществами, а не о копировании американских идей с добавкой нелегального контента. Не произойдёт это по ряду причин, которые, к сожалению, свойственны всему российскому бизнесу, включая IT-отрасль. И все эти причины относятся к одному обобщающему слову – менеджмент.

В чем проблема?

Из-за известных исторических событий наша страна и наши люди вступили в жесткую конкурентную бизнес-войну только 20 лет назад. И в то время, пока другие страны во главе с США очень бодро развивали управленческий потенциал своих компаний, мы строили совсем другую систему, которой не суждено было выжить. Сейчас мы вынуждены учиться у них бизнесу, чтобы оставаться в живых. А учиться у нас получается очень плохо. Так, по неподтверждённым данным, в этом году количество поступивших человек на программы МВА составило примерно 5000 человек. Думаю, всем понятно, насколько катастрофически низкий этот показатель для страны с населением в 142 млн. человек. Плюс всем известно качество большинства русских МВА.

Низкий уровень менеджмента проявляется во всём. Практически во всех учебниках по менеджменту описаны только базовые теории управления уже вековой давности. Самое ценное, что может остаться в голове после прочтения это то, что бывают разные структуры у компаний, что такое SWOT-анализ (анализ сильных, слабых сторон компании, а также возможностей и угроз на рынке) и что бывают разные стили лидерства. О какой системной подготовке высококлассных менеджеров-руководителей может идти речь? В народе понимание слова менеджер сводится к менеджеру по продажам, который ещё и улыбаться покупателю не умеет. Даже большинство топиков на Хабре по темам управление и менеджмент посвящены тому, как правильно составлять ТЗ, договоры, как общаться с «диким» клиентом и т.д. И такие топики получают высокие оценки и сопровождаются бурным обсуждением, что свидетельствует о том, что люди в целом не знакомы даже с азами бизнеса и уже благодарны за то, что кто-то за них сделал «рыбу для ТЗ».

Нам предстоит тяжелый и сложный путь, чтобы занять лидирующее место в мировой экономике, на которое мы претендуем. Даже Президент постоянно говорит о необходимости инновационного пути развития. Сначала нам следует впитать все те знания, которые уже используются европейскими и азиатскими бизнесменами, после этого необходимо будет выстраивать систему создания нового знания, которое будет давать необходимые конкурентные преимущества.

Что делать?

Дальше попытаюсь представить основной круг вопросов, по которым нам всем предстоит усиленно работать, чтобы быстрее догнать и в чём-то обогнать западные компании, чтобы повторить удачные примеры японцев и финнов.

1. Общий уровень менеджмента.

Что в вашей компании/проекте делает менеджер? Занимается ли менеджер разработкой стратегии компании, формированием видения будущего и места фирмы в нём? Привлекает ли он лучших людей в компанию? Является ли он бесконечным примером для подражания и лучшим советником по любой проблеме? Вдохновляет ли он работать больше и лучше? Пытается ли он создать условия для эффективной работы? Или же менеджер только раздаёт задачи, общается с клиентом, контролирует выполнение задач, объясняет клиенту почему не в срок и почему будет дороже и, скорее всего, любит беспричинно с точки зрения персонала поругаться? Да и вообще, уместно ли называть людей, занимающихся исключительно распределением задач, контролем и отчетностью для начальства выше, менеджерами?

2. Маркетинг

Как в вашей компании занимаются маркетингом? Понимает ли компания нужды потребителя? Осваивает ли ваша компания маркетинг партнерских отношений и маркетинг высокой точности? Используется ли у вас кластерный анализ исторических данных о ваших потребителях? Пытаетесь ли вы сгруппировать потребителей по определённым моделям поведения? Или же вы тупо решили, что ваша аудитория это люди в возрасте 25-35 лет с достатком выше среднего, и работаете, исходя из этого предположения?

3. Качество

Что делается для постоянного повышения качества продукта/услуги? Изучается ли чужой опыт? Проводите ли вы встречи, на которых все рассказывают о своих идеях и опыте? Увольняете ли вы тех, кто не развивается? Или все сотрудники уверены, что работают на пределе и лучше уже некуда, да и какой смысл, если заказчик всё равно ничего не понимает.

4. Нематериальные активы

Есть ли инвестиции в нематериальные активы? Понимает ли руководство почему Microsoft стоит почти столько же, сколько и Газпром, хотя имеет в десятки раз меньше сотрудников и реального капитала – зданий, машин и т.д.? Занимается ли компания инвестициями в развитие торговой марки, создание уникальных отношений с покупателями, разработку новых продуктов, развитие сетевых связей и партнёрских отношений, получение знаний о рынке? Оценивает ли компания эффективность этих инвестиций? Формируется ли долгосрочное конкурентное преимущество? Или же подход такой: вот вам зарплата, сами знаете, что делать, а что касается конкурентного преимущества, то достаточно с нужным человеком в баню сходить, вот и всё преимущество.

5. Коммуникации

Как построена система коммуникации? Происходит ли постоянный обмен идеями, а также анализ лучших практик работы вне зависимости от источника их возникновения с целью их дальнейшего принятия? Способна и готова ли компания к изменениям? Или каждый делает только то, что от него требуется, не задумываясь над тем, как работать ещё лучше, а даже если и задумывается, то всё равно считает, что его идеи никому не нужны. А если начинаются какие-то изменения, то они, как правило, являются данью моде (яркий пример – закупка дорогих CRM систем российскими компаниями без понимания целей и, ожидаемое, разочарование в этих системах – «опять обманули»).

6. Внутренняя культура

Какого уровня у вас производственная культура? Насколько люди одержимы своей работой? Ценят ли они свой труд и коллектив, с которым работают? Умеют ли они правильно решать конфликты? Или же у вас все бегают 10 раз в день покурить, за обедом сплетничают, а весь коллектив давно разделился на противоборствующие группировки? Когда компания расстаётся с сотрудником, она изо всех сил пытается «обрубить» ему все возможности «нагадить» перед уходом или же компания старается поддерживать контакт с покинувшим человеком, чтобы опять же получать полезные идеи, развивать сеть контактов и всегда иметь возможность снова начать сотрудничество?

7. Дизайн!

Знает ли весь коллектив фирмы, что то, что выглядит красиво, кажется потребителю качественным? Пытаетесь ли вы делать простые в использовании и «сексуальные» продукты? Любите и гордитесь ли вы тем, что продаёт ваша компания? Или же у вас принято считать работу дизайнеров неважной и, вообще, делать так, как проще и удобнее всего вам?

8. Лидерство

Развивает ли ваша компания лидерство? Речь идёт не только о менеджерах, но и о развитии лидерских качеств у всего персонала. Работают ли у вас энергичные и способные остальных заряжать энергией люди? Часто ли вас посещает одержимость и энтузиам относительно вашей работы? Поддерживают ли менеджеры инициативы? Или же всё ограничивается пустыми призывами на планёрках и корпоративах?

9. Финансы

Насколько глубоко ваша компания занимается финансами? Считается ли прибыльность отдельных продуктов? Считается ли структура доходов и расходов (какой процент и каких клиентов приносит основной доход?) Как учитываются накладные издержки? Строятся ли прогнозы движения денежных средств на год, на два, на три? Считается ли прибыльность клиентов, чтобы «увольнять» невыгодных клиентов? Или же финансы-это общая прибыль, чёрный нал и минимизации налогов?

Заключение

Таким образом, я попробовал обозначить основные вопросы, ответы на которые вам и вашим компаниям надо срочно учиться находить, чтобы улучшать показатели работы компании: от производительности труда до чистой прибыли. Вместе с этим необходимо развивать культуру и уровень управления, чтобы не забывать задавать подобные вопросы и стремиться искать новые возможности для роста. Компания является сложной системой различных элементов, которые влияют друг на друга. Поэтому хочу напомнить, что все элементы должны не только правильно функционировать, но и быть совместимыми. Простой пример: жесткая дисциплина и четко прописанные процедуры работы не могут сочетаться с развитием творческого потенциала у сотрудников.

Конечно, среди российских компаний есть примеры и сильного менеджмента, и отличных продуктов. Огорчает, что таких компаний совсем мало, а хочется больше. Поэтому призываю всех вас публиковать как можно чаще любые свои идеи, а также удачные и неудачные управленческие практики с определенными выводами и рекомендациями. Это будет крайне полезно всем нам для максимально быстрого распространия и впитывания знаний, увеличивающих конкурентоспособность наших компаний.

С удовольствием продолжу общение в комментариях.

P.S. если данная проблематика найдёт отклик в сердцах и умах жителей Хабра, то продолжу борьбу за повышение качества менеджмента через публикацию дальнейших статей.

С начала конфликта в Украине и введения антироссийских санкций прошло уже больше года. Но того, что многие прогнозировали и предвкушали – что западные компании бросятся в Казахстан – увы, не произошло. На сегодняшний день к нам перешло менее 100 западных игроков.

В декабре прошлого года СМИ публиковали информацию МИД РК о том, какие компании готовы переехать к нам из РФ:

- Honeywell (США) – открытие регионального офиса по Центральной Азии в Алматы (ранее региональный офис находился в Москве), налаживание производства шкафов управления в Алматы (открытие сборочного производства 20 июля) и газоанализаторов в Атырау (открытие сборочного производства 25 ноября); возможность открытия производства счетчиков и электроприборов в последующие годы.

- InDriver (США) – перенос регионального офиса и релокация команды специалистов. Ранее региональный офис находился в Москве, компания релоцировала офис в Алматы.

- Ural Motorcycles (РФ/США) – локализация производства мотоциклов тяжелого класса для экспорта в третьи страны. Компания перенесла часть своих производственных мощностей из города Ирбит и запустила производство в Петропавловске.

- Weir Minerals (Великобритания) – производственный центр по сборке и восстановлению насосного оборудования, гидроциклонов, запорной арматуры. Открытие производственной площадки состоялось в сентябре на территории индустриальной зоны Алматы.

- Fortescue (Австралия) – перенос офиса в Казахстан, акцентирование евразийских проектов по зеленому водороду на Казахстане. Компания закрыла офис в России и зарегистрировала компанию на площадке МФЦА.

- TikTok (КНР) – открытие регионального офиса по странам Центральной Азии и Кавказа и расширение сотрудничества с Казахстаном. Компания заморозила деятельность офиса в Москве и открыла региональный офис по странам СНГ в Алматы в октябре.

- Marubeni (Япония) – частичный перенос представительства из России в Казахстан. Компания реализовала частичный перенос представительства. В настоящее время основную деятельность компании по региону курирует офис в Алматы.

- RIVAL (РФ) – производство аксессуаров для автомобилей. Компания перенесла производство автомобильных чехлов на сиденья, ковриков для салона и багажника в Костанай.

- ООО «Завод ЛСТК» (РФ) – производство легких стальных тонкостенных конструкций. Проект релоцирован, ведутся земельные работы на территории СЭЗ Qyzyljar.

- «Группа компаний ПКВ» (Литва) – перенос производства жидкокристаллических телевизоров. Проект релоцирован, запуск первой производственной линейки телевизоров состоится в декабре.

- Emerson (США) – производство датчиков давления. Открытие сборочного производства состоялось 12 октября.

- Koppert (Нидерланды) – производство биоудобрений и средств защиты растений. Компания релоцировала офис и сотрудников в Алматы, планирует начать строительство завода в 2023 году.

- R-Vent Medical (Турция) – производство дыхательных контуров для аппаратов ИВЛ совместно с Novamed. Проект релоцирован, определена площадка в Астане, подписано соглашение по трансферу технологий с Novamed (Нидерланды). Ожидается поставка оборудования до конца года.

- United Concrete Canvas (Великобритания) – производство бетонных полотен. Компания открыла офис в Астане в августе.

- Knauff (Германия) – строительство завода по производству гипсокартона. Компания приняла решение по открытию завода, в настоящее время разрабатывается проектная документация.

- Reimann (Германия) – строительство завода по производству прицепной сельскохозяйственной техники. Компания готова реализовать проект на территории СЭЗ Qyzyljar. На сегодня готовится пакет документов для регистрации в качестве участника СЭЗ. Планируется выделение земельного участка.

- Great Wall Motors (КНР) – производство автомобилей. 16 ноября Президент Токаев дал старт строительству завода по производству автомобилей.

- Trancso (Чехия) – открытие офиса транспортно-логистической компании. В августе компания заявила об открытии представительства в Казахстане после закрытия офиса в России для сохранения присутствия в регионе.

- АО «АвтоВАЗ» (РФ) – сборка автомобилей моделей Lada Granta и Lada Vesta. Запущен процесс сборки первого опытного кузова для отработки технологии и проверки состава машинокомплекта.

- Air Liquide (Франция) – новые проекты в сфере декарбонизации по производству голубого и зеленого водорода. Определены объемы финансирования проектов, предполагаемых к реализации совместным предприятием ТОО «Эр Ликид Мунай Тех Газы» в Казахстане, — «Установка производства водорода на ТОО «ПНХЗ», производство сжатого воздуха и азота для производства полипропилена на СЭЗ «НИНТ».

- Alstom (Франция) – создание сервисных центров в регионах Казахстана. Релокация российских производителей комплектующих. 29 ноября состоялось подписание рамочного соглашения между правительством Казахстана и Alstom Holdings SA о базовых принципах по реализации проектов, производству и сервисному обслуживанию электровозов и оборудования для подвижного состава и инфраструктуры железнодорожного транспорта в Казахстане.

А вот список крупнейших иностранных производителей в РФ и их выручка за 2021 год в рублях:

- Volkswagen Group – ₽517 млрд;

- Leroy Merlin – ₽347,2 млрд;

- Groupe Renault – ₽310 млрд;

- Philip Morris International – ₽392,9 млрд;

- Apple – ₽266,3 млрд;

- JT Group – ₽345,5 млрд;

- Toyota Motor – ₽332 млрд;

- Ingka Group – ₽299,2 млрд;

- Samsung Electronics – ₽288,7 млрд;

- EloGroup– ₽278,8 млрд.

Как отмечает turanpress.kz, в первом списке явно не лидеры российского рынка и не мировые гиганты, а часть желающих переехать из РФ в Казахстан – не иностранные, а российские бренды, которые для простоты доступа к запчастям переместили юридические адреса в Казахстан. Некоторые потенциальные релоканты уже работают в Казахстане не первый год.

Но о чем говорит сложившаяся картина в целом? Почему ставки на массовый приход западных компаний в нашу страну по большому счету не сыграли? Можно ли на этом примере рассуждать, что казахстанскому рынку по своей привлекательности еще очень далеко до того же российского? Какие факторы могли стать отталкивающими для иностранцев, чего нам не хватает для реализации грандиозных планов, и стоит ли уповать на то, что ситуация изменится в обозримом будущем в пользу РК?

По мнению финансиста Расула Рысмамбетова, перенос производства компаниями рассматривается обычно не один год и подразумевает собой крайне сложный и многоэтапный процесс.

«Создается новая экономическая модель, финансовая, логистическая, операционная, управленческая – потому что перемещение из страны в другую местность, климат, часовую зону – это не просто возвести новый цех, покрасить и поставить оборудование. Переезд таит в себе еще и кадровые риски: найдутся ли нужные кадры, и можно ли будет на первых порах привезти костяк из другой страны.

Казалось бы, что легче, когда речь идет о группе программистов, которым нужен компьютер, интернет и кофейня. Однако вокруг программиста есть еще и своя среда – поликлиники для лечения, школы для детей, родственники и так далее, то есть даже простой переезд самой мобильной работающей группы несет в себе массу сложностей. Поэтому процесс переноса деятельности мировых компаний в Казахстан из России – не утопия, а скорее долгосрочная и многотрудная работа», — считает Рысмамбетов.

Эксперт заметил, что лишь в январе-феврале нынешнего года казахстанские консультанты постепенно начали получать запросы от иностранных дипломатов и отраслевых ассоциаций на консультации по вероятному переносу производств.

«Что потребуется иностранному производителю для переноса? Именно вся та же инфраструктура, которую иностранцы и местные не могут получить и предыдущие 20 лет: земля, электричество, вода, логистика, прозрачная и понятная налоговая система, готовые местные кадры или возможность их привезти законно из другой страны. И само собой — прозрачные судебные решения по хозяйственным спорам. Сейчас можно сделать определенную скидку на то, что под боком уже готовый и наработанный рынок – российский, поэтому с какими-то неидеальными вещами иностранный производитель будет мириться», — подметил финансист. Не без ложки дегтя: чем чреват массовый приход российских компаний в Казахстан

Но тут, по мнению Рысмамбетова, есть определенный «доктор Джекил и мистер Хайд» нашего госаппарата: «Центральное правительство бегает вдоль казахстанско-российской границы, совершая призывные жесты, заманивая иностранцев, а когда они, польстившись, все же приезжают в регион, на уровне местных акиматов их ждет жестокое разочарование: проблемы получить землю с удобной инфраструктурой и логистикой, налоговая система несложная, но быстроизменчивая – могут в начале года попросить выплатить часть налогов. Техусловия в виде электричества и воды – отдельная головная боль», — отметил Рысмамбетов.

Больше всего, по словам эксперта, потенциальных релокантов пугает, что нередко в акимате гостеприимно говорят: «Не переживайте, поднимем вопрос до правительства/президента, и все вам сделаем в лучшем виде». Если простые вещи надо решать чуть ли не с администрацией президента, то как быть с проблемами посложнее?

Есть, по словам Рысмамбетова, и другие проблемы – это слабая связь между правительством и акиматами: сначала на местах подрисовывают себе показатели, высылают их в центр, а там их немного покрывают лаком и показывают президенту. А потом вся цепочка исполнителей удивляется, почему им дают такие сложные поручения. По этой причине есть определенные нестыковки между желаемым и действительным.

В заключение эксперт отмечает, что релокация иностранного бизнеса в Казахстан с большой долей вероятности будет означать ущемление местных компаний в правах в силу приоритета иностранных компаний.

« Основным источником богатства у нас были недра и бюджет, за редким исключением. 88-90 % прямых иностранных инвестиций всегда было в нефть и металлы. Так что опять мы стоим на пороге переосмысления смысла и сути существования Казахстана как государства – «государство-нефтевышка» или «государство, само определяющее свое развитие»», — резюмировал финансист.

Аналитик компании Esperio Нурбек Искаков в свою очередь считает, что Казахстан совершенно не готов к массовому приходу крупных западных предприятий.

«Об этом говорили многие эксперты, и, как видно, они были правы. К сожалению, в обществе бытует ложное представление о том, что приход западного бизнеса в страну волшебным образом меняет неплодородный бизнес-климат на такой же благоприятный, как в странах с развитой экономикой. Это, конечно же, не так, потому что выходу национальной экономики на новый уровень всегда предшествует создание в стране подходящих условий, и делает это не бизнес, а государство. В случае Казахстана речь идет о переходе от сырьевой модели экономики к обрабатывающей, условия для которой в корне отличаются от прежних. За год войны Россия стала все больше зависеть от Казахстана – эксперт

Для развития обрабатывающего сектора нужна армия специалистов, точнее говоря – эффективная государственная система подготовки армии специалистов. Нужен доступный капитал для бизнеса, нужна инфраструктура (энергетика, связь, научная школа, транспорт, комфортные условия для жизни и другие).

Кроме того, нужна среда для честной и жесткой конкуренции, без которой невозможен рост и развитие, нужны специальные условия для поддержки частных инвестиций в модернизацию, то есть специальный налоговый режим, государственные институты развития бизнеса и так далее.

Это примерный список основных условий, без наличия которых крупные производственные компании даже не станут смотреть в нашу сторону, потому что срок окупаемости предприятий, которые они будут строить, превышает 5-7 лет. То есть они должны быть уверены хотя бы в среднесрочных перспективах страны.

Можем ли мы, положа руку на сердце, сегодня говорить о том, что все это у Казахстана есть? Если заниматься бесполезным популизмом, который ведет к экономической деградации и упадку, то, наверное, да. А если быть честным и жестким с самими собой, то тогда можно сказать, что у Казахстана не только нет и четверти требуемых условий, но, самое главное, – непонятно, в какие сроки они могут быть достигнуты», — обратил внимание аналитик.

Переводя такой же честный и жесткий луч внимания на Россию, по мнению эксперта, можно констатировать, что там выполненных условий для перехода от сырьевой к обрабатывающей модели экономики гораздо больше.

«Система подготовки специалистов есть, ей только не хватает синергии с действующими предприятиями. В России еще сохранена сильная советская научная школа, есть огромный запас электрогенерирующих мощностей. Да, России не хватает доступного финансирования, но мы видим, как эта проблема решается прямо сейчас, благодаря западным санкциям, которые заставляют российский капитал оставаться внутри страны. Еще России не хватает доступа к технологиям, но, насколько видно сейчас, эту проблему российское руководство собирается решать с помощью Китая.

Так что, как только война в Украине закончится, траектория движения российской экономики будет совершенно понятна – это активное развитие обрабатывающего сектора сначала для импортозамещения, а потом и экспорта. У Казахстана такой траектории нет, поэтому экономика РК, видимо, будет пытаться кооперироваться с российской, но без развития требуемых условий занять хорошее положение в этом процессе будет очень сложно», — резюмировал Нурбек Искаков.

Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

Met_ukaz_KSO.docx

Скачиваний:

166

Добавлен:

31.05.2015

Размер:

201.53 Кб

Скачать

Вопросы

для обсуждения:

-

Перечислите

основные отличительные особенности

оценки КСО и те факторы, которые

ограничивают возможность ее проведения. -

Кто

формулирует запрос на оценку корпоративной

социальной политики и как используются

ее результаты? -

Какие

этапы можно выделить в структуре

процесса оценки социальной ответственности

организации? -

Какие

способы оценки эффективности социальной

политики предприятия существуют? -

Какие

преимущества дает участие компаний в

рейтингах и конкурсах социальной

ответственности? -

Какие

критерии и показатели оценки корпоративной

социальной ответственности вы можете

назвать? -

Приведите

примеры методик оценки социальной

ответственности, прокомментируйте,

в чем состоят их отличительные

особенности. Каким образом они

осуществляют измерение активности

компании в сфере КСО? -

В

чем сущность самооценки социальной

активности компании? Для решения каких

задач она должна применяться?

Задания

-

Определите

основные информационные потребности

ключевых групп заинтересованных сторон

в качестве пользователей социальной

отчетности и те цели, для которых они

ее используют. Ответ оформите в виде

таблицы. -

Подготовьте

заключения по исследованиям в области

анализа современной практики разработки

нефинансовой отчетности, требований

и тенденций ее развития.

|

№ |

Название |

Источник |

|

1 |

Прозрачный |

http://www.bdo.ru |

|

2 |

Будущее |

http://www.kpmg.com |

|

3 |

The |

|

|

4 |

Преимущества |

http://www.csr-review.net |

|

5 |

Повышение |

http://рспп.рф |

|

6 |

На |

http://ir.org.ru |

|

7 |

Adding |

http://www. |

Примерный

перечень вопросов для обсуждения

-

Каким

образом можно избежать обвинений в

том, что социальный отчет компании —

всего лишь PR-инструмент?

Имеет ли значение то, какие побуждения

(альтруистические или меркантильные)

лежат в основе его подготовки? -

Почему

одну информацию компании раскрывают

в отчете охотнее, чем другую? Почему

одни компании являются более прозрачными,

чем другие? -

Какие

выгоды получает и какие издержки несет

компания от повышения прозрачности и

почему? -

С

какими трудностями может столкнуться

компания при составлении нефинансового

отчета? -

Каковы

динамика и основные тенденции развития

практики социальной отчетности в

России и за рубежом? -

Как

вы думаете, почему российские компании

менее открыты, чем западные? -

Что

такое интегрированная отчетность и

почему она необходима? В чем ее

преимущества относительно других видов

корпоративных отчетов?

-

Проанализируйте

социальную отчетность одной из

российских компаний. Сформулируйте

позиции, по которым составлены ее

отчеты: формат, концепция, опыт и

регулярность публикации, охват основных

сфер, используемые стандарты и

рекомендации, верификация, стратегия,

наличие обратной связи, диалог со

стейкхолдерами в рамках подготовки,

доступность, навигация, награды и

т. д. Приготовьте презентацию выводов. -

Определите

первоначальные рекомендации к составлению

нефинансового отчета для представленных

ниже компаний. Алгоритм подготовки

должен описывать критерии выбора видов

и форм информации, входящей в отчет, и

ее источники. Каким образом необходимо

организовать работу по составлению

нефинансовой отчетности? Как составить

план мероприятий по подготовке и

распространению отчета? Обозначьте

возможности и проблемы.

Концепция

должна включать следующие элементы:

список стейкхолдеров (заинтересованных

сторон) компании; концепцию содержания

и структуру отчета; проект обращения

руководителя компании; концепцию

наполнения каждого из блоков стандарта

GRI

(каким аспектам должно быть уделено

приоритетное внимание?). Составьте

вариант презентации нефинансовой

отчетности заинтересованным сторонам.

Ситуации

-

Одна

из крупнейших табачных фабрик в стране

придерживается принципов КСО и

реализует комплекс программ в интересах

различных заинтересованных групп.

Важнейшим аспектом ее социальной

политики является обеспечение высокого

уровня заработной платы и конкурентоспособного

социального пакета. Для сотрудников и

членов их семей действуют библиотека,

поликлиника, базы отдыха. Работники

предприятия имеют возможность пройти

санатарно-курортное лечение за счет

предприятия. Фабрика оказывает постоянную

помощь пенсионерам предприятия, в

том числе ветеранам Великой Отечественной

войны. Кроме того, предприятие реализует

программы по природоохранной деятельности

и ресурсосбережению с целью сокращения

вредного воздействия на окружающую

среду. Основными направлениями

благотворительной деятельности

являются: поддержка объектов социального

назначения; поддержка учреждений

культурно-образовательной и духовной

сферы; под держка медицины и спорта. -

Строительная

компания — один из ведущих региональных

игроков на рынке жилищного строительства.

Во главу своей политики компания ставит

не только качество и архитектурную

выразительность жилья, но и такую

задачу, как укрепление социокультурных

связей между жителями домов, в том числе

путем проведения «праздников двора».

Много лет компания оказывает материальную

помощь детским домам, перечисляет

средства на закупку подарков для

маленьких пациентов областной детской

клинической больницы, а также через

социальные службы содействует

приобретению подарков для детей из

малоимущих семей. В рамках благотворительных

программ уделяется важное внимание

развитию спорта: поддержка и содержание

детско- юношеских футбольных и хоккейных

команд, строительство спортивных

площадок. Поддерживая духовное наследие

края, компания оказывает помощь в

реконструкции и возведении храмов и

соборов. -

Хлебобулочный

комбинат местного значения, находящийся

в небольшом районном городке, считает

делом первостепенной важности заботу

о сотрудниках. Персонал получает

материальную помощь к юбилеям или

ежегодному отпуску, к свадьбе, на

рождение ребенка—им вручают грамоты

и ценные подарки. Помнят на предприятии

и ветеранов, которые уже вышли на пенсию.

Они получают талоны на бесплатный хлеб,

а также подарки, поздравления и

приглашения на праздники. Предприятие

проводит соревнования по настольному

теннису, шахматам и футболу,

оплачивается половина стоимости

абонемента в городской бассейн. На

территории комбината создана зона

отдыха, где работники могут отдохнуть

в обеденный перерыв или после работы.

Кроме того, предприятие реализует

благотворительную программу, направленную

на помощь многодетным семьям. -

ОАО

«Гранит» — градообразующее предприятие,

специализирующееся на добыче и

производстве гранитного щебня, занимается

широкой благотворительной деятельностью.

В списке подшефных организаций—школы

и детские сады, средние учебные заведения

и спортивные организации, дома культуры,

библиотеки, больницы. В центральной

районной больнице за счет средств

предприятия ведутся дорогостоящие

работы по капитальному ремонту

терапевтического и хирургического

отделений. На предприятии утверждена

программа помощи молодым семьям, имеющим

детей. Более 800 ветеранов предприятия

ощущают постоянное внимание и поддержку

своего трудового коллектива. В ОАО

«Гранит» проводится широкомасштабная

программа улучшения производственных

и социально-бытовых условий. Несколько

лет назад специалисты предприятия

разработали и внедрили принципиально

новую, экологически чистую технологию

взрывных работ. -

Крупный

российский банк, охватывает более 20

регионов России. Выражением социально

ответственного поведения являются

спонсорство и благотворительная

деятельность в области культуры и

искусства, науки и образования, защиты

окружающей среды и социальной

солидарности. Пропагандирует

достижения классического и современного

искусства, охраняет памятники культурного

и исторического наследия, обеспечивает

их доступность все более широкому кругу

лиц, создавая условия для творческого

развития новых поколений. Банк

поступательно формирует экологические

стандарты, отдает предпочтение

бумаге вторичной переработки, продуктам

с высокой энергоэффективностью и

технологическому оборудованию, не

оказывающему негативного воздействия

на окружающую среду.

Практическое занятие

№9

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Студентам задал вопрос, Как вы думаете, почему российские компании менее открыты, чем западные? Вот некоторые ответы:

Если сравнивать российские и западные компании, то можно сразу же увидеть различия в ведении бизнеса на западе и у нас в России.

В первую очередь это касается менталитета. Например, на западе, чем прозрачнее компания, тем она больше ценится и престижнее, там чаще говорится о социальной ответственности предприятия, качестве производимой продукции или услуги, о добросовестной уплате налога, благотворительности. В России же наоборот, все пытаются всё скрыть от общественности то, что можно «положить себе в карман». Наши компании исторически скрывали доходы, уводя часть бизнеса в тень. И в этом смысле их инерция влияет на открытость российских компаний. Но теневая экономика до сих пор имеет место в России, и для нее существует множество лазеек на законодательном уровне, ведь наши законы бывают противоречивы и неоднозначны.

Это, наверно, прежде всего, связано с менталитетом русских людей и европейцев. На Западе принято открывать информацию (как и, например, платить налоги), кроме того, этому способствует законодательство, устанавливающее определенные нормы, и санкции за их нарушения.

Наше же законодательство не способно обеспечить выполнение всеми гражданами их обязательств: русские люди даже от налогов уклоняются, хотя они жёстко регламентированы, что уж говорить об открытости информации компании, которая мало регулируется нормативными документами.

Ну, а остальные просто списали с этих двух вариантов)) Интересно что тут присутствует слово менталитет. Очень просто всё свисать на него. Жаль что поверхностное ещё мышление студентов тоже приходит к этому выводу.

В США схлопываются крупные банки, в России — нет. Почему это повод для пессимизма?

3.9

После банкротства 16-го и 22-го по размерам банков в США над миром снова замаячил призрак «Леман Бразерс», то есть такого банкротства американского банка, за которым может последовать рецессия по всей планете. В то же время в нашей стране с крупными банками такого за период СВО не происходило. Увы, в силу особенностей мышления субъектов российской экономики, это совсем не значит, что американский кризис через несколько месяцев не коснется и нас. При каких условиях это может случиться?

Проблема не в банках — проблема в экономике

Крушение банка Кремниевой долины в марте 2023 года многие восприняли как проблему банковской системы США — или даже как проблему вкладчиков этого и других «рискованных» банков. Тут же появились и затейливые шутки, типа приведенного ниже: «Санкции-то были введены против банковской системы России, а банки рушатся почему-то в США». С такой позиции все это выглядит весело. Ведь у отечественных банков, в силу их большей осторожности и зарегулированности их деятельности, шансы на крушение по образцу 16-го по размерам банка Штатов отсутствуют.

Увы, это поверхностный и оттого слишком оптимистичный взгляд на проблему. Дело не в банковской системе. Даже если кому-то из вкладчиков и не вернут их незастрахованные вклады, систему для США в целом это не обрушит: подавляющее большинство местных банков ведут дела не так плохо, как рухнувший. И перед нами не какой-нибудь крах «Леман Бразерс» в 2008 году (тот, напомним, был четвертым по размеру американским инвестбанком): цепочку последующего кризиса падение Silicon Valley Bank вызвать не сможет, слишком уж он мал.

Проблема в другом: банк рухнул из-за действий Федеральной резервной системы. Дело в том, что значительную часть активов банка Кремниевой долины составляли облигации. Стоимость облигаций — проценты по которым часто фиксированы — зависит от уровня учетной ставки, которую и устанавливает Федеральная резервная система США. Когда такая ставка растет, стоимость облигаций как актива, естественно, падает: их доходность становится ниже, чем у многих других финансовых инструментов.

Заметив эту ситуацию, многие вкладчики банка решили, «не дожидаясь перитонита», немедленно снять с его счетов деньги. Столкнувшись с проблемами, банк решил продать часть своих акций, чем резко усугубил панику вкладчиков и ускорил дальнейшее снятие ими средств. Почти ни один банк без полного страхования вкладов не переживет подобную акцию: никто не ведет бизнес, основываясь на сценарии такого рода. По той простой причине, что если заложить его в расчеты, то банковская деятельность станет невозможной.

Стоит напомнить о том, что в 1913 году, 110 лет назад, ФРС создали как раз под соусом того, что такая система сможет «давать взаймы» банкам, включая небольшие, чтобы при их разорении вкладчики не теряли свои деньги. Такая система есть не только в США, разумеется: например, швейцарский банк Credit Suisse в марте 2023 года, после краха банка Кремниевой долины, заявил, что займет у ЦБ Швейцарии до $53,7 млрд и что эта «дополнительная ликвидность поддержит основную деятельность и клиентов» банка.

Но в ситуации с Silicon Valley Bank, банком средней руки, ФРС как раз и убила банк своими шагами по увеличению учетной ставки. Почему же система не спасла банк?

В целом потому, что ФРС оправданно считает, что если не позволять банкам разоряться, то их менеджмент вконец растеряет страх и начнет заниматься такими рискованными спекуляциями, что лучше до этого не доводить. В общем-то, ФРС права: с «Леман Бразерс» (когда-то он был четвертым по размерам в США) вышло именно так, что и сделало из исходно довольно рядового кризиса 2008 года серьезную проблему.

Но вот другой вопрос: зачем Федеральная резервная система так активно поднимает ставки? И не было ли способа избежать этого?

Почему нынешняя борьба с инфляцией в принципе не может победить инфляцию

Общий мотив, из которого исходит важнейшая финансовая структура мира, хорошо известен. С 2021 года в мире растут цены, а после начала СВО — и тем более. В учебниках (тех, что похуже) экономики пишут, что центральные банки (и ФРС) должны бороться с ростом цен, повышая учетную ставку и сжимая денежную массу иными способами. Как это работает?

Вопреки тому, чему учат преподаватели экономики в России, банки не выдают нам кредиты из денег, которые в них положили другие вкладчики. Они создают деньги «из воздуха» при выдаче каждого кредита, при этом деньги вкладчиков вообще никуда не двигаются. (Забавно, что 80% людей считают наоборот: что деньги в основном печатают правительства и центробанки).

Это значит, что устойчивость современного банка критически зависит от того, под какой процент он может взять деньги в краткосрочный заем в случае приближения неприятностей. Поэтому когда учетная ставка центробанка или ФРС — от которых зависит стоимость таких гипотетических займов — растет, аппетит банков к риску падает.

Но именно банки, как мы отметили выше, создают «из воздуха» деньги. И подавляющее большинство рублей вокруг нас (>95%) или долларов вокруг американцев (>97%) создано именно частными банками. Снижение их аппетита к риску означает уменьшение роста денежной массы — или даже ее сокращение.

То есть, согласно некоторым учебникам по экономике, поднимая учетную ставку, ФРС США уменьшает количество денег в экономике. Меньше предложение денег — ниже цены. Так, в теории, это должно работать.

Вот только в реальных затяжных инфляционных кризисах это не работает. В 1970-х и в 2021-2023 годах цены в США растут сильно выше нормы, а подъем учетных ставок не может остановить рост цен. В чем дело?

Причину объясняют в другом разделе учебника экономики для вузов. Есть товары, которые люди покупают, ориентируясь не на то, сколько у них денег, а на то, что без них не обойтись. Современная экономика, например, не может обойтись без газа, угля, нефти и прочего. Если цены на них, как это начало происходить с 2021 года, растут выше нормы, спрос на них же падает куда медленнее роста цен. Например, в Европе газ с 2020 года подорожал в несколько раз, а потребление упало на считаные десятки процентов. Про такие товары говорят, что они обладают «неэластичным» спросом.

Ясно, что когда инфляция касается товаров с неэластичным спросом, нормально подавить ее, просто уменьшая денежную массу, не получится. Люди купят поменьше чего-то еще, но на энергоносители деньги найдут, потому что без них слишком уж сложно жить в современном мире.

Однако в ФРС США это, кажется, так и не поняли. Поэтому там и в 1970-х, в годы нефтяного шока, вызванного эмбарго ОПЕК, и с 2021 года — тоже сырьевого шока — пытаются поднимать сжимать денежную массу, надеясь задавить рост цен.

Но текущий мировой рост цен так не победить. Если вспомнить те же 1970-е, для этого нужно совсем иное: рост физического производства энергоносителей. А в настоящий момент этот рост крайне затруднителен. Дело в том, что в западном мире годами пропагандировали дивестирование, то есть избегания инвестиций в добычу ископаемых топлив. Это значит, что наращивать производство нефти и прочего теперь приходится в основном незападному миру, а он не успевает. Или, в случае ОПЕК и России, и не планировал успевать, поскольку не видит в повышенных ценах на сырье ничего плохого и даже наоборот.

Чем это угрожает России

На первый взгляд никакой угрозы и не видно. Ну растут цены в США — бывает! В России, собственно, ровно такая же история была в 1990-е: финансовые власти пытались зажимать рублевую денмассу, потому что Егор Тимурович Гайдар и его преемники тоже думали, будто уменьшение денежного предложения остановит инфляцию. Так же, как в США в 70-х, это не работало, потому что инфляция была вызвана немонетарными причинами. Отчего снижение объема денмассы просто вело к спаду ВВП, кризису неплатежей, повсеместному бартеру и прочим неприятностям. Теперь время США оплачивать плохое образование руководителей ФРС — только и всего, а Россия может на это посмотреть со стороны.

Однако беда российской экономике грозит именно из этой ситуации — и первые шаги ее уже сделаны.

Напомним: попытки зажать денмассу в России 1990-х привели к глубочайшему спаду ВВП и физических объемов производства. Например, 25 лет назад РФ выращивала зерна в три с лишним раза меньше, чем сегодня. Конечно, у руля ФРС США нет экономистов настолько непрофессиональных, как у России в девяностые, поэтому до такого ужаса там дело не дойдет.

И в основном не дойдет потому, что в 2020 году США увеличили свою денежную базу почти на одну пятую — беспрецедентная скорость создания новых денег в истории. За счет этого даже серьезное сжатие денмассы в 2022 году все еще не обрушило американскую экономику в рецессию. Запас денег из 2020 года все еще позволяет денежной массе Штатов быть больше, чем она была бы без ковида, СВО и тому подобного.

Но крушение банка Кремниевой долины ясно показало: ФРС ничему не научилась. Она все еще не понимает, что подъем процентных ставок не может остановить инфляцию, которая была вызвана не монетарными причинами, а банальным недоинвестированием топливного сектора экономики на Западе из-за идей «зеленого дивестирования».

Пока этот факт до ФРС не дойдет, там будут пытаться и дальше держать учетные ставки высокими. Инфляцию так, конечно, не победить: ведь от этих шагов физическая добыча нефти и газа в Штатах не вырастет. А вот до рецессии в американской экономике это довести может. Денежная «подушка безопасности» из 2020 года не бесконечна. Если ФРС продержит ставки такими же высокими еще год, ее эффект закончится и наступит рецессия.

Почему рецессия в США угрожает России больше, чем самим США

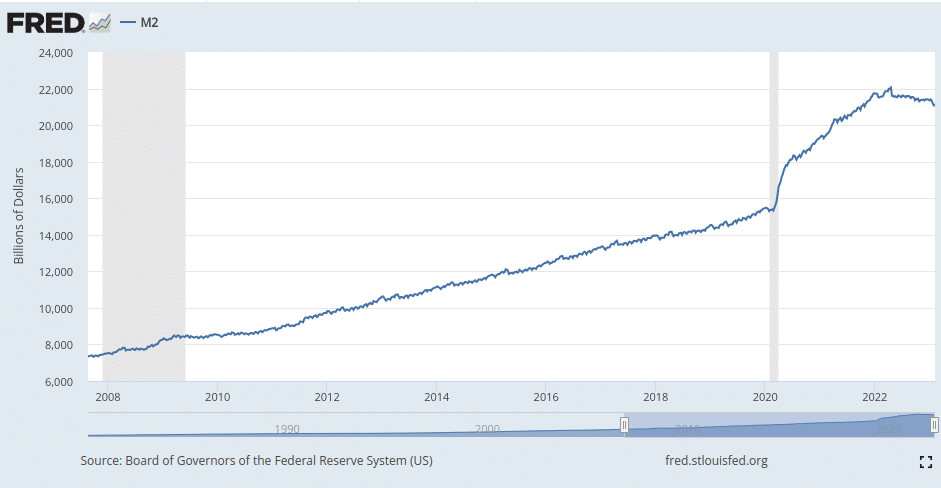

Строго говоря, в ближайшее время влияние американского кризиса на Россию будет минимально. Все потому, что за последний год рублевая масса выросла на 20% — сравнимо с США 2020 года. Причиной этого расширения был в основном рост вложений в основной капитал — то есть бум инвестирования в России, вызванный СВО и западными санкциями.

Необходимость расширять производства, замещающие выбывающий западный импорт, заставила российский бизнес и госкорпорации нарастить инвестиции. Для этого они брали деньги у банков, и, кроме того, небольшую часть эмиссии денег в прошлом году обеспечили не частные банки, а ЦБ России — дав государству рубли для обеспечения госрасходов. К росту инфляции это, конечно, привести не могло, поскольку расширение рублевой массы началось с конца весны 2022 года, а инфляция на 12% случилась еще в марте—апреле. Накопленная инфляция с мая по март сего года — то есть за период роста рублевой массы — была даже меньше, чем в 2021 году.

Но вот к росту ВВП в этом году увеличение объема денмассы из 2022 года приведет обязательно. По той причине, что росла эта денмасса быстрее, чем цены. То есть реальный (с учетом инфляции) объем денег в экономике вырос, а это, если в стране нет локдаунов или чего-то похожего, неизбежно ведет к росту ВВП,

Но все дело в том, что будущее расширение рублевой массы в случае рецессии в США может стать нереальным. Ведь подавляющее большинство денег — 95% для России — создают именно кредиты, раздаваемые банками, а не эмиссия центробанков. Российские банки до сих пор смотрят на мир американоцентрично (и сделать с этим ничего нельзя, сознание взрослых людей уже не поменять). Глядя на рецессию в США, многие из них «на автомате» будут сокращать выдачу новых кредитов и в нашей стране.

Беда еще и в том, что в Штатах при резком падении активности частных банков вперед выходит ФРС, и начинает печатать деньги триллионами, закрывая дыры в частной кредитной активности. В России же никакого ФРС нет: российский Центробанк с 2008 года печатает рубли крайне неохотно, что и является причиной того, почему быстрый экономический рост с того года и до 2020-х не шел. Достаточно взглянуть на график падения ВВП в 2009 году, чтобы заметить: рецессия в США заканчивается куда более глубокой рецессией в России.

Дополнительным ударом от рецессии в США — пусть и не таким тяжелым, как снижение банковского кредитования в России, — станет неизбежное при торможении американской экономики снижение цен на нефть. Оно способно уменьшить стоимость российского экспорта. А поскольку экспортеры смогут обменять меньше долларов и евро на рубли, спрос на них снизится. Снижение спроса на рубли может иметь разные последствия, в зависимости от того, как на них реагирует ЦБ нашей страны. В одном сценарии это просто ведет к укреплению доллара относительно рубля, что не так уж и плохо.

В другом сценарии это может привести к попыткам Центробанка «поддержать рубль», как это было в 2008 и 2015 годах. Оба раза такая «поддержка» валютной интервенцией не могла удержать рубль (это вообще нельзя устойчиво сделать интервенциями, если курс изменился из-за сдвигов в платежном балансе). Зато такие интервенции высасывали рубли из экономики, сжимая денежную массу. И именно они стали причиной того, что кризисы 2008 и 2015 годов были глубже, чем в 2022 году, когда западные санкции блокировали нашему ЦБ возможности валютных интервенций.

К сожалению, сейчас у нашего ЦБ есть заметные юаневые резервы, которых санкции Запада не касаются. Продавая юани для «поддержания» рубля, Центробанк может снова устроить российской экономике сжатие денмассы и кризис образца 2015 года.

Итого: при серьезной рецессии в Штатах, рост рублевой массы в течение года может смениться на ее падение. Если в 2023 году мы, несомненно, увидим рост ВВП до уровней выше 2021 года, то уже в 2024 году он, с заметной вероятностью, сменится спадом.

Как узнать точно, будет кризис или нет?

Нельзя сказать, что этот кризис абсолютно неизбежен. Во-первых, ФРС может в последний момент очнуться и перестать сжимать денмассу США, поняв, что дело не в ней, а в физической нехватке предложения энергоносителей. Во-вторых, даже если этого не случится и в Штатах начнется рецессия, Кремль может надавить на Центробанк России, заставив его эмитировать рубли, как в прошлом году.

Правда, этот последний вариант сомнителен: Кремль сам в макроэкономике не разбирается и доверяет Центробанку, считая его, несмотря на стагнацию 2008-2021 годов, полностью компетентным. Из этого правила, по сути, было лишь одно исключение: в 2022 году руководство страны надавило на ЦБ чтобы тот предпринял умеренную по размерам рублевую эмиссию. Однако, скорее всего, это исключение из правил Кремль оправдывал исключительными обстоятельствами. Ведь сама эмиссия была проведена чтобы компенсировать блокировку золотовалютных резервов страны после западных санкций.

Это потому, что обитатели Кремля не совсем в курсе, что рост ВВП зависит в первую очередь от монетарной политики, и поэтому считают, что ЦБ — это средство управления инфляцией, а не ВВП. Из последней вроде бы небольшой ошибки следуют важные последствия: понять реальную компетентность своего ЦБ у текущего руководства страной может и не получиться. Следовательно, и корректировать его ошибки не получится тоже: трудно корректировать то, чего не замечаешь.

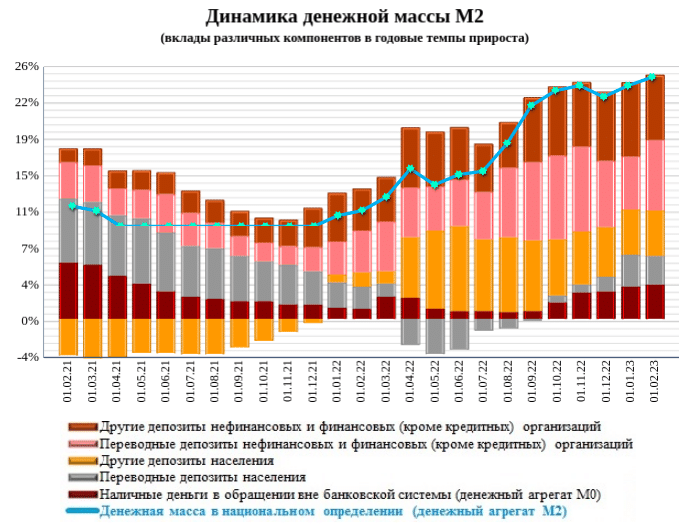

Понять, будет кризис или нет, не особенно сложно. Достаточно периодически заходить на сbr.ru и смотреть, с какой скоростью растет М2. Если она делает это медленнее инфляции более 12 месяцев подряд — спад в России абсолютно неизбежен. Напротив: если она так же долго растет быстрее инфляции, спада не будет. Если рост денмассы обгоняет инфляцию более чем на 10% — будет рост. Точно так же можно сделать и для США, только там планка роста существенно ниже 10% (из-за большего количества денег в экономике).

Достоверно предсказать реакции людей — в отличие от реакции экономики на них — сложно. Психология глав ФРС и Центробанка России просчитывается довольно просто: их взгляды известны, и, как у всех взрослых экономистов, практически не эволюционируют со временем.

А вот про психологию Кремля это сказать сложнее. Там управляет не экономист, поэтому иногда — хотя и редко — его взгляды со временем могут меняться. Например, именно за счет этого в 2022 году мы избежали спада такой же глубины, как в 2015-м или в 2009 годах.

Однако будем честными: вероятность того, что это вновь случится в нужную сторону и в этому году, не так уж и велика. Российская исполнительная власть чаще доверяет специалистам, чем пытается пускаться в рискованные мероприятия по корректировке их действий вручную.

Поэтому скорее всего, если ФРС не прекратит давить свои банки и экономику сжатием долларовой массы, 2024 год (в отличие от 2023-го) станет годом спада и для России.

Нашли опечатку? Выделите фрагмент и нажмите Ctrl + Enter.

Подписывайтесь на нас в Telegram, Яндекс.Новостях и VK

Популярное

В США схлопываются крупные банки, в России — нет. Почему это повод для пессимизма?

После банкротства 16-го и 22-го по размерам банков в США над миром снова замаячил призрак «Леман Бразерс», то есть такого банкротства американского банка, за которым может последовать рецессия по всей планете. В то же время в нашей стране с крупными банками такого за период СВО не происходило. Увы, в силу особенностей мышления субъектов российской экономики, это совсем не значит, что американский кризис через несколько месяцев не коснется и нас. При каких условиях это может случиться?

В Танзании вспышка неизвестной болезни. Мы все умрем?

Вспышка неизвестной болезни в Африке действительно беспокоит: смертность более 50% не может не беспокоить. Но пока точно не известно, что ее вызвало. К счастью, во всех реалистичных сценариях превратиться в пандемию ей будет не так уж просто. Правда, в ближайшие десятки лет ситуация рискует измениться, и тогда танзанийская проблема вполне может стать российской.

В США схлопываются крупные банки, в России — нет. Почему это повод для пессимизма?

После банкротства 16-го и 22-го по размерам банков в США над миром снова замаячил призрак «Леман Бразерс», то есть такого банкротства американского банка, за которым может последовать рецессия по всей планете. В то же время в нашей стране с крупными банками такого за период СВО не происходило. Увы, в силу особенностей мышления субъектов российской экономики, это совсем не значит, что американский кризис через несколько месяцев не коснется и нас. При каких условиях это может случиться?

[miniorange_social_login]

Не получилось опубликовать!

Вы попытались написать запрещенную фразу или вас забанили за частые нарушения.

Понятно

Жалоба отправлена

Мы обязательно проверим комментарий и

при необходимости примем меры.

Спасибо

Аккаунт заблокирован!

Из-за нарушений правил сайта на ваш аккаунт были наложены ограничения. Если это ошибка, напишите нам.

Понятно

Что-то пошло не так!

Наши фильтры обнаружили в ваших действиях признаки накрутки. Отдохните немного и вернитесь к нам позже.

Понятно

Вопреки расхожему мнению, родина стартапа имеет огромное влияние на его международный потенциал. Среда, в которой растут фаундеры, определяет многое — от уровня амбиций компании до способности развивать бизнес вне границ одной юрисдикции. О том, с какими ограничениями сталкиваются российские инноваторы и почему успешных отечественных стартапов так мало на международном рынке, в колонке для Forbes рассуждает основатель холдинга Biolink.Tech Евгений Черешнев

Границы стерлись, Кремниевая долина — это большой котел, в котором география бизнеса и тем более прописка основателей не имеют ровным счетом никакого значения. Так принято думать об устройстве стартап-индустрии в 2020 году. На самом деле это не совсем так. Или совсем не так.

В зависимости от страны, в которой рождается стартап, компанию ждут очень разные перспективы.

США

Когда американец запускает стартап, в его голове ни на секунду не возникает вопрос о географии развития. США — крупнейшая экономика мира, предоставляющая местному стартапу потенциально безграничный рынок сбыта с ВВП $20,8 трлн. Диверсифицированная экономика такого масштаба буквально «выстреливает» любой проект на международную арену.

На английском в мире говорит сегодня около 1,5 млрд человек. И это не только Содружество наций (Великобритания и ее бывшие колонии), но и такие стратегически значимые рынки, как Гонконг, Сингапур и ОАЭ, где английский — главный язык общения из-за большого количества работающих экспатов. Почти все англоговорящие страны используют одно и то же британское право, а оно с точки зрения защиты интересов бизнеса, акционеров и интеллектуальной собственности оптимально.

«Шарики» против «кубиков»: что мешает крупным корпорациям создать свой Google

Эти страны также имеют близкий менталитет и даже схожий юмор — американскому стартапу несложно интегрироваться на ведущие западные рынки и оттуда быстро локализоваться на все языки мира. Фактически стартап из США имеет имперские амбиции — он весь мир воспринимает как свою потенциальную площадку для игр. И, что самое удивительное, этот менталитет дает плоды: большинство жизненно важных ниш в мире занимают именно бывшие американские стартапы — от Amazon и Google до Airbnb и Slack. Эта глобальность изначально заложена в ДНК американских компаний.

Китай

Китайский стартап — другая каста и совершенно иная стратегия. Он, как правило, изначально затачивается только под внутренний рынок. Это 1,4 млрд покупателей, помогающих формировать ВВП в $27,31 трлн. По последнему показателю Китай не так давно обогнал США. Поэтому, когда сериал «Кремниевая долина» показывает китайца Джин Яна, планирующего создавать китайский Amazon — это смешно, потому что это правда: любое рабочее решение, подсмотренное на развитом рынке, может быть успешно масштабировано в Китае и превращено в многомиллиардный бизнес, что многие местные стартапы и используют. В случае Китая это работает, так как внутренний рынок обеспечивает достаточный спрос, а компартия Китая заботится о том, чтобы никакой Amazon или Facebook ни в коем случае не обидел домашние стартапы.

В Юго-Восточной Азии у Китая тоже огромное влияние — рынки Гонконга, Сингапура, Малайзии, Индонезии, Индии, Пакистана, Таиланда, Вьетнама, Тайваня, большинства стран Африки, Японии открыты для Китая и рады ему. На них у КНР есть значимое политическое и экономическое влияние. А это совокупно не менее 4,5 млрд человек из 7,8 живущих на планете.

Россия

Инновации из России — это традиционно дикий сплав из Востока и Запада. Только крайне странный. Представьте, что вы решили сделать машину совместными усилиями итальянской Alfa Romeo и японской Honda. Логичнее всего было бы взять умение итальянцев рисовать потрясающие машины и способность японцев собирать страшные коробочки, зато качественные и почти вечные. Вы же делаете с точностью до наоборот — берете японский дизайн и запихиваете в него итальянское железо. В итоге получается некрасивая и жутко капризная машина, которую крайне трудно продавать. Именно такой микс зачастую представляют собой российские инновации.

От Китая наши стартапы берут изначальную заточенность под локальный рынок, в котором им вроде даже пытается помогать государство вместе со Сколково. Но проблема в том, что российский рынок до смешного мал: ВВП России сопоставим с ВВП Италии — всего около $1,4 трлн, а покупательская способность мизерная. Клиентов, получающих более 5 млн рублей в год (это 417 000 рублей в месяц), в России всего 570 000 человек. То есть в России всего 570 000 действительно платежеспособных по мировым меркам клиентов.

Получается некрасивая и жутко капризная машина, которую крайне трудно продавать, — такой микс зачастую представляют собой российские инновации

Полная воронка продаж, безусловно, шире: в России около 1,3 млн тех, кто получает более 150 000 рублей. То есть весь внутренний рынок сбыта для большинства секторов потенциально не превышает 1,3 млн клиентов. А около 20 млн россиян и вовсе живут за чертой бедности. Поэтому шансов на «китайский путь» с локальным экзитом в России не так уж и много: чеки более чем в $200 млн за стартап — это скорее исключение из правил, чем закономерность.

Но западный путь тоже скорее мираж, чем реальность. С имперскими амбициями у нас все в порядке: каждый стартап из России мечтает покорить весь мир, от Кремниевой долины до Шэньчжэня, и было бы странно начинать с иным настроем. Но вот беда: на амбициях сходство со стартапами Долины заканчивается: локальный рынок редко способен финансово «выстрелить» наш стартап на международный, а русский язык — это всего 258 млн человек в мире, и большинство русскоговорящих стран имеют сопоставимые, но чаще еще более печальные параметры платящей аудитории. В результате в 99% случаев всю бизнес-модель русского стартапа надо перед экспансией на Запад переделывать заново под другие рынки. Но даже те, у кого есть экспертиза в адаптации юнит-экономики под другие модели спроса, сталкиваются с железобетонными препятствиями. Вот пять основных.

Рикошет санкций

Политические санкции, которые Запад накладывает на Россию, не влияют в реальности на тех людей, на которых они направлены. Это происходит потому, что советников, пытающихся по-настоящему понять Россию и ее мотивацию, действительно мало как в Европарламенте, так и в Госдепе США. Наши международные визави применяют к России те же воспитательные приемы, что и к небольшим странам вроде Греции, где это работает. И не понимают одного: Россия никогда не согласится на второстепенные роли в мировой политике, а потому приемы, которые хороши против стран не таких амбициозных, поведение России на международной арене точно не скорректируют. Ведь каждый российский ребенок знает, что «наши деды отвоевали и оставили нам пятую часть суши, а значит, у нас нет никакого иного пути, кроме как вперед и вверх».

Зато санкции сильно влияют на стартапы, которые хотят проделать брешь в своем внутристрановом коконе и выйти на зарубежные рынки. А тем фактом, что российскому бизнесу фактически закрыт путь на западные рынки, власть пока готова пренебречь, так как на фоне доходов от того же нефтегазового сектора все наши отечественные стартапы можно воспринимать как смешные погрешности. То есть власть уверена, что с экономической точки зрения ничего страшного не происходит. Но это не так.

Проблема в том, что на фоне доходов от нефтегазового сектора отечественные стартапы можно воспринимать как смешные погрешности

Российскому стартапу сегодня легко можно открыть компанию в западной юрисдикции — в Великобритании, Швейцарии, Сингапуре. Это несложно, и никто не запрещает россиянам это делать. Проблемы начинаются с открытием банковского счета для этой компании. Ни один западный банк сегодня не горит желанием открывать российским стартапам счета. Большинство прекращают разговор на фразе «В России мы основали…», единицы начинают процессы KYC (know your customer, «знай своего клиента») и Due Diligence, но почти в 100% случаев стартапу отказывают с порога. Не потому что бизнес находится под санкциями или фаундеры совершили какое-то нарушение. Это фильтрация по национальному признаку — Россия включена в список стран с высоким риском, и банки не хотят рисковать лицензиями ради непонятной выгоды. Им сегодня проще сказать нет, чем думать. Способы обходить эти ограничения есть, но, чтобы все сделать легитимно, надо попотеть и потратиться, так как приходится обращаться к помощи опытных юристов и поручителей. А если стартапу открыли счет, это еще ничего не значит — банк может закрыть его в любой момент, если ему не понравится хотя бы одна операция с любым из российских поставщиков услуг.

Токсичный по рождению

Россия реально проигрывает в мировой PR-войне. За последние 5-7 лет на международном рынке появилось два выражения — «токсичный фаундер» и «токсичный инвестор», и это всех выходцев из России по определению делает нежелательными партнерами. Если в Cap Table (таблице капитализации, списке совладельцев) компании присутствует достаточно инвесторов из России, компания становится токсичной — например, Revolut отказал Biolink.Tech в открытии счета, и пришлось искать другой банк в Великобритании.

Регулярно случаются и отказы в зачислении инвестиций. Стартап, базирующийся в Европе или США, находит инвестора из России, фаундеры оплачивают обязательную процедуру KYC, когда инвестор обязан раскрыть источник доходов и его легитимность, и дальше происходит одно из двух. Либо инвестор говорит «Не буду рассказывать!» (тут все понятно), либо предоставляет полный отчет с НДФЛ-2, но юристы не дают взять деньги, мотивируя тем, что этот человек когда-то там на какой-то встрече сидел за одним столом с [главой «Роснефти» Игорем] Сечиным и [главой АФК «Система» Владимиром] Евтушенковым, а значит, «что-то тут не так».

Без санкции юриста деньги взять можно, но юрист в британском праве будет обязан проинформировать регулятора о потенциальном риске. И компанию попросту могут заморозить. В результате стартап часто не может взять даже легитимные деньги от российских инвесторов, так как их доходы априори подвергаются сомнению. Такая у нашей страны сегодня репутация.

Трудности перевода

Россияне редко путешествуют по миру, особенно по работе. Поэтому опытных международных менеджеров, понимающих принципиальную разницу построения беседы с партнерами в Германии, Японии и Великобритании, в России единицы. Многие россияне приходят на международные рынки, искренне думая, что правила игры везде одинаковые, что надо быть «ближе к делу», говорить фокусно и не тратить чужого времени. Есть определенные клише, которые действительно присущи серьезному рынку России — он в основном прямолинеен. Ведь так действительно удобно. Но в остальном мире это чаще всего работает не так. В Великобритании, например, где в бизнес-речи попросту отсутствуют четкие «да» и «нет» и все общение строится на очень тонких, почти иносказательных оборотах, ведение бизнеса «по-русски» воспринимается скорее как грубость. Наши со своей стороны считают британцев снобами и «бла-бла-болами». И никто не готов идти навстречу.

Из наших инноваторов выбивают все международные амбиции, как пыль из ковра

В Японии русский подход и вовсе будет восприниматься как оскорбительный, потому что с японцем на первой встрече лучше вообще не говорить о бизнесе и заранее изучить правила рассадки на бизнес-встречах. В Германии не будут говорить без цифр — любая презентация, из которой нельзя построить математическую модель на 5 лет вперед, воспринимается как трата времени (может, поэтому с немцами нам работать проще?). Но там другие проблемы: с ними надо работать с утра до вечера с полной отдачей, а наши люди формализма и порядка не любят.

В общем, есть нюансы, которые можно объединить одним тезисом — россиянин крайне неподготовлен к мировому рынку. Ни в школах, ни в вузах актуальных знаний о других странах нет, да и сами учителя редко выбирались дальше Турции и Египта в all inclusive. Нашим людям крайне сложно интегрироваться на международных рынках без подготовки. И этот пробел в национальной образовательной политике крайне мешает российским стартапам оставаться именно российскими. Фаундеров, которые ради стартапа эмигрируют в Кремниевую долину, мы не считаем — 100% из них проходят почти принудительную интеграцию через платформы типа Y Combinator и становятся полностью понятными инвесторам из США и Европы. Но и российскими они быть перестают.

Ошибка подачи

Государство недооценивает цену поражения в PR-войне на рынке хайтека. Да, в России есть огромный потенциал — у нас очень сильная инженерная школа. Есть идеи, есть технологии. Проблема в том, что сам по себе потенциал — ничто без реализации. А она в нынешних условиях затруднительна и для большинства стартапов из России почти невозможна. И не потому, что у нас нет мозгов, инноваторов или технологий. Главная причина сегодня в том, что мы считаем инновации погрешностью в доходах госбюджета и совершаем две лютейших ошибки.

Во-первых, мы затачиваем инновации под мизерный локальный рынок и постоянно пытаемся их контролировать. А это не работает — из наших инноваторов выбивают все международные амбиции, как пыль из ковра. Во-вторых, мы не пытаемся включать всю мощь международного административного ресурса и использовать его для развития партнерств с международными центрами инноваций. Проще говоря, надо уметь пиарить себя, свои достижения и делать это не хуже партнеров по планете.

Как программист из Ульяновска построил бизнес на $100 млн, привлек инвестиции в США и стал героем фильма Дудя о Долине

Полет в космос робота Федора и предложение Рогозина расписывать ракеты под хохлому приносят больше вреда, чем пользы. Пока тон международных публикаций о России не станет значимой строчкой в списке приоритетов российского МИДа, у всякого российского стартапа будет вялотекущая шизофрения и раздвоение личности: в душе он будет хотеть захватить весь мир, но в реальности его шансы на выживание будет определять топ-менеджер какой-нибудь крупной российской монополии.

И это огромная проблема, которая должна вдохновить власть на пересмотр роли инноваций в бюджете страны — нельзя сравнивать стартапы с нефтянкой и терять интерес. Это убивает самое важное в ДНК страны — инициативу молодежи, которая еще не зашорена и хочет что-то делать. Отсутствие потенциала глобальности, масштаба, амбиций и есть главные причины оттока молодых талантов на Запад. Они просто хотят иметь выбор. Или его иллюзию. Но точно не готовы на его отсутствие.

Мнение автора может не совпадать с точкой зрения редакции

Выхода нет: что надо знать предпринимателям о состоянии венчурного рынка в России

Выхода нет: что надо знать предпринимателям о состоянии венчурного рынка в России

14 фото

Привет.

Люди часто пытаются включить “здравый смысл” и подойти математически к осмыслению реальности. Примеров этому не счесть, например, такие покупатели всегда знают, что чем больше мегапикселей в камере, тем она лучше фотографирует. Больше значит лучше! Меньше должно, видимо, означать худшее качество. Маркетологи давно освоили эту премудрость и с удовольствием ей пользуются. Попытка оценить один параметр в отрыве от других всегда обречена на провал. Ровно такой же математический подход применяют к рынку, хотя его скорее нужно называть арифметическим из-за простоты и отсутствия какой-либо глубины размышления. Поверхностные суждения. Возможно, кого-то мои слова заденут, вызовут возмущение, тем лучше. Надеюсь, что после этого текста будет проще посмотреть на причинно-следственные связи.

Одной из ключевых идей прошедшей пары десятилетий, причем идеей, навязанной извне, стало то, что Россия как страна незначительна, мала и в чем-то даже несостоятельна. Кто будет серьезно относиться к стране, у которой от силы два процента мирового рынка? Что такое два процента? Ничто, пыль! Полемический прием был из арсенала пропаганды, но действовал безотказно. Задача была простой — заставить людей на всех уровнях общества думать, что чтобы со страной общались и работали, нужно еще это право заслужить. Словно есть “правильные” страны, которые определяют что-то в этом мире, и те, кто должен радоваться, что их пускают с ними за один стол.

Обожаю знакомиться с людьми, общаться с ними. Как-то проехались на машине по Литве, познакомились с местными ребятами, мой ровесник, отлично говорящий на русском, занимался бизнесом как в Европе, так и в России. Причем его бизнес был построен на поставках европейских товаров на российский рынок. То есть его благополучие всецело зависело от России, но на словах все было иначе. В его мировоззрении, во многом навязанном извне, Россия была незначительным рынком, те самые 2% мировой доли. На мой ехидный вопрос о его оценке доли Литвы он спокойно ответил: «Мы Европа, наш совокупный рынок совершенно иной, и тут нечего даже сравнивать». Разговор не заладился, но в 2014 году мы снова к нему вернулись, оказалось, что лично для него российский рынок был ой как важен и его потеря привела к изменениям в личном благосостоянии. Неожиданно “незначительный” рынок, закрыв свои границы для ряда товаров, привел к личному крушению достатка и невозможности переориентироваться на другие направления. Бизнес не исчез, но сильно усох в размерах. А главное, что перспективы развития стали не просто туманными, они фактически исчезли, развиваться стало некуда.

Этот пример на бытовом уровне отлично иллюстрирует то, что происходит с российскими двумя процентами рынка, тем лозунгом, что Россия как страна не очень важна в глобальной экономике. Математический подход тут не работает, так как он дает сбои. Давайте взглянем на самый свежий пример, отчет Netflix за первый квартал 2022 года. Отчитываясь кварталом ранее, в Netflix предположили, что наберут 2.2 млн новых подписчиков. У компании бывали в прошлом проблемы из-за того, что она росла не так быстро, как ожидает рынок, но она никогда не теряла подписчиков. И вот впервые за десятилетие существования Netflix это произошло — в первом квартале зафиксирован отток в 200 тысяч человек. Но самое интересное впереди, во втором квартале Netflix прогнозирует отток в 2 млн подписчиков. Основной вклад в падение базы подписчиков привносит российский рынок, именно отсюда компания так поспешно ушла в марте.

Меня умиляют “математики”, которые продолжают утверждать, что российский рынок неважен, твердят, что тут было всего 200 тысяч подписчиков и вот это падение нивелируется с легкостью. Они не читают отчеты компании, не вглядываются в цифры, которыми так легко манипулируют. В первом квартале Netflix не смог нарастить базу не из-за России, а из-за того, что поднял стоимость подписки на ключевых рынках, например, в Америке и Канаде. Отток подписчиков на этих рынках составил 700 тысяч человек. Более того, в первом квартале потери от российского рынка никак не отражены в отчете, все пользователи из России учитываются в нем. Они отключаются только начиная со второго квартала, и отсюда такой пессимистичный прогноз падения.

В первую торговую сессию после отчета акции Netflix полетели вниз, от них избавлялись, как от прокаженных. Падение капитализации компании в 56 млрд долларов, при этом российский рынок для Netflix всегда был менее одного процента в любом из показателей.

Западная система ценностей давно устроена таким образом, что торгуют не столько реальными показателями компаний, сколько некими ожиданиями. И когда эти ожидания омрачают пессимистичные прогнозы, масштаб разочарований намного сильнее, чем какие-то реальные проценты рынка. Фондовый рынок усиливает все негативные моменты для любой компании. Чем-то это напоминает торговлю на заемные средства, когда вам дают плечо один к десяти. Каждый ваш рубль, доллар или евро преобразуют в десятку, чтобы вы могли играть с размахом. Но это заемные средства. Ровно та же история с рынком бумаг, любое мало-мальски значимое положительное событие раздувают до вселенского значения, но и негатив может ударить ой как сильно.

Идет сезон отчетов, и корпорации рассказывают о том, что их уход из России, реальный или мнимый, не так уж важен. Например, Ericsson и Nokia словно списывали в своих отчетах слова про российский рынок — незначительная часть операций, зарезервировали на квартал по 100 млн долларов, не видим больших проблем в будущем. И да, это примерно те самые 2% для каждой компании. Рынок отреагировал намного спокойнее, чем на Netflix, акции припали, но не так значительно. Но вопрос тут не столько в настоящем, сколько в будущем. Потеря рынка, на котором платят за ваши услуги и железо, происходит постепенно, но она навсегда. И вернуться на него безболезненно не получится, что хорошо понимает та же Coca-Cola, которая прикладывает максимальные усилия для того, чтобы остаться в стране. Компания, что работает во всех странах мира, даже в тех, что под жесточайшими санкциями, например, в Иране.

У меня нет хрустального шара, но могу сказать, что рынки сбыта максимально насыщены в каждой отрасли, конкуренция как никогда ожесточенная. И в таких условиях потеря даже малой доли своих продаж и перспектив влияет на фондовый рынок, который к тому же до невозможности раздут, мы живем в эпоху огромного финансового пузыря, который вот-вот должен лопнуть. И если обычно эффект какой-то потери не так значителен, то сегодня он может вызвать обвал, как это и произошло с Netflix.

Обыватель может рассуждать, что ничего страшного не произошло, акции упали, потом они отыграют свое назад, вернутся на какой-то уровень. Но корпоративная жизнь устроена несколько иначе, за такое падение капитализации компании акционеры потребуют крови топ-менеджмента, потребуют изменений. Начнется период метаний и терзаний, который обычно не приводит к позитивным изменениям, если внешняя среда агрессивна, а менеджмент обычен и не может этого доказать своим акционерам. Идеальная ситуация кризиса во внешнем мире, к которому добавляются внутренние проблемы и каждый тянет одеяло на себя.

Упрощая ситуацию сегодняшнего дня, можно сказать, что в мире развернулась нешуточная борьба за рынки сбыта. В целом, рынок перегрет и нет новых ниш, куда можно сбывать свои товары. Пандемия дала краткую передышку, позволила на момент сократить производство, переоформить направления развития. Но дальше все постепенно вернулось. И тот же Китай проводит последовательную политику, когда, закрывая отдельные огромные регионы, высвобождает спрос на внутреннем рынке, делает его отложенным. С другой стороны, прекращает поставки товаров вовне, которые нечем заменить (а еще интереснее, что не только товары, но и комплектующие). Это осознанная игра, где уничтожаются производства, которые вынесли во внешний мир, их экономику делают отрицательной. И без помощи государств, в которые эти предприятия вынесены, они просто не выживут. У государств же хватает своих проблем и нет денег на спасение всех утопающих. Тот самый мировой кризис, в котором на пороге стоит гиперинфляция.

Сегодня для каждой компании важно иметь в будущем гарантированные рынки сбыта. Россия является одним из ключевых мировых рынков, причина довольно банальна — с одной стороны, большая страна, которая потребляет множество разнообразных товаров и технологий. С другой стороны, Россия готова платить за них много. Та же Африка огромна, но средний чек стремится к нулю, потребление высокотехнологичных товаров мизерное. Это не тот рынок, что способен давать продажи и гарантировать будущее развитие. Китай, Индия, весь регион Юго-Восточной Азии не дают большого прироста продаж, так как это сфера влияния Китая. Западные компании в тисках ограниченного количества рынков, и сегодня идет борьба за эти рынки между Европой и Америкой. Но последняя эту борьбу выигрывает, правда, очень высокой ценой.

Используя механизм санкций, американские политики невольно запустили волну недоверия к собственным компаниям. Кто в здравом уме будет строить технологические цепочки с упором на американское оборудование и ПО, если видит, с какой легкостью с их помощью пытаются надавить на большие страны? Это та самая мягкая сила, только действующая в обратном направлении. Покупатели не обязаны приобретать американское, более того, они хотят альтернатив или, по крайней мере, гарантий, что с ними не поступят так же. Как минимум, если им не могут дать гарантий, они требуют скидок. То есть действия американских политиков обесценили американские товары, та же Microsoft вынуждена продавать свой софт со скидками в 20-30% от обычного уровня. Почему? Да оттого, что риски выросли и многие сориентировались, выбивают дополнительные скидки или грозятся уйти на другие решения. И неожиданно оказалось, что такие решения есть. Все понимают, что Microsoft нужно быстро заместить продажи на российском рынке, которые были в рамках тех же 2%, но сделать это где-либо невозможно, компания уже плотно работает со всеми странами мира. То есть продавцам Microsoft нужно совершить подвиг, но он возможен только со скидкой. И сейчас кто-то их получает, в Microsoft делают вид, что никаких скидок не существует. Но это секрет Полишинеля, который потянет закупки у всех вниз. И корпорации придется полностью перелопачивать схему продаж. Рынок, занимающий два процента продаж, превратился в снежок, который катится с горы и собирает снег в лавину.