Содержание страницы

- Оплата счета через банк без открытия расчетного счета

- Каков предельный размер суммы перевода наличными?

- Как перевести сумму, превышающую лимит перевода наличными?

- Может ли ИП оплатить счет с личной карточки или личного счета в банке?

- Как подтвердить расходы для вычета, если платеж проведен по квитанции через кассу банка?

Многие ИП, которые в основном работают с небольшими платежами, принимая деньги от населения, работают без расчетного счета в банке. И они совершенно правы. Ни один закон РФ не обязывает предпринимателя открывать такой счет.

Однако время от времени возникают ситуации, когда ИП приходится оплачивать счета в безналичной форме. Например, ИП может арендовать помещение у юридического лица или другого предпринимателя, который требует внесения арендной платы, выставляя счет, и не принимает деньги через кассу. Или ИП получает какие-либо товары от поставщика, работающего только по безналичным расчетам. Как поступить в такой ситуации?

Оплата счета через банк без открытия расчетного счета

Обычно организация или предприниматель, выставляющие счет для безналичной оплаты, указывают в нем реквизиты для зачисления платежа. Но это не значит, что можно просто прийти в банк и пополнить указанный расчетный счет. Это имеет право сделать только тот, кому счет принадлежит. Прочие же желающие осуществляют платежи на счет через кассу банка по квитанции.

Что нужно, чтобы оплатить выставленный счет через кассу банка? Прийти в банк как любое физическое лицо, заполнить квитанцию. В графе «Назначение платежа» указать: «Оплата по счету №…». В качестве плательщика указывается фамилия, имя, отчество предпринимателя. Именно так предприниматели, не имеющие расчетного счета, оплачивают налоги, перечисляют платежи во внебюджетные фонды – и никаких проблем с зачислением не возникает.

Внимание. Не следует дополнительно указывать ИП или индивидуальный предприниматель. В таком случае кассир банка может отказаться принять платеж. Это не совсем правомочно, поскольку нормы ст. 845 ГК РФ не говорят об ограничении зачислений денежных средств на счет клиента, полномочия банков по ограничению этих прав законами не предусмотрены. Однако внутренние инструкции банка или договор с клиентом могут создать определенные препятствия к зачислению средств.

Каков предельный размер суммы перевода наличными?

Указание ЦБ РФ от 7 октября 2013 г. N 3073-У «Об осуществлении наличных расчетов» устанавливает ограничение в 100000 рублей при расчетах наличными деньгами по одному договору.

При этом у предпринимателей нередко возникает вопрос: если платеж проводится через кассу банка без открытия расчетного счета, можно ли это считать оплатой наличными.

Специалисты считают, что данные правила не распространяются на банковские операции, к коим относится и перевод денежных средств без открытия расчетного счета. Поэтому таким способом можно без проблем совершать платеж на любую сумму.

Другое дело, если счет оплачивается через кассу контрагента. Здесь сумма, превышающая 100000 рублей, даже внесенная частями в разные дни, если она относится к оплате одного договора, будет считаться нарушением и вести к штрафу.

Как перевести сумму, превышающую лимит перевода наличными?

Как быть, если требуется оплатить в кассу контрагента сумму, превышающую 100000 рублей по одному договору? Здесь есть только 2 варианта:

- внести деньги на расчетный счет через кассу любого банка по квитанции;

- разбить договор на части, чтобы в итоге каждый платеж не превышал 100 тысяч рублей.

Первый вариант однозначно удобнее. Ведь можно внести целой суммой. Однако при переводе каждый банк берет свой процент. И сумма процентов может оказаться весьма существенной. Да и не каждый решится нести с собой большую сумму наличными.

Второй вариант обычно дешевле, поскольку собственная касса принимает платежи без процентов (если такая касса вообще есть). Однако придется придумывать обоснование, чтобы разделить договор на части. Например, при высокой арендной плате есть рекомендации заключать договор не на год, а на месяц. Таким образом удается уйти от оплаты крупных сумм наличными. Однако здесь нужны хорошие доверительные отношения между арендатором и арендодателем, поскольку ежемесячное переподписание договора чревато, во-первых, внезапным изменением условий договора, а во-вторых, неожиданным отказом в как одной, так и другой стороны без предупреждения и каких-либо последствий. Кроме того, это рождает массу дополнительной бумажной волокиты: каждый месяц приходится составлять и подписывать передаточный акт на помещение.

Может ли ИП оплатить счет с личной карточки или личного счета в банке?

Если ИП по какому-либо договору должен внести деньги на расчетный счет юридического лица или другого предпринимателя, он может воспользоваться средствами со своего личного счета или перечислить деньги со своей карточки, например, через интернет-банк. Специалисты-консультанты не видят к тому никаких препятствий.

В обоснование данной позиции приводятся Постановление Конституционного Суда РФ от 17.12.1996 N 20-П, Определение Конституционного Суда РФ от 15.05.2001 N 88-О, согласно которым, с точки зрения закона невозможно разграничить денежные средства индивидуального предпринимателя на его личные и те, которые он использует для ведения предпринимательской деятельности.

Поэтому, имея банковскую карту как физическое лицо, предприниматель может оплатить любой выставленный ему счет за счет своих личных средств, например, через интернет-банк или мобильный банк. И данные деньги будут точно так же зачислены на расчетный счет юридического лица или другого предпринимателя.

Следует обратить внимание. Данный совет относится только к перечислению денег на предпринимательский счет. Если один ИП оплачивает счет другому ИП, переводя деньги на его личный банковский счет или карточку, могут возникнуть проблемы с зачислением. Ситуация получается двоякая. Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» разграничивает расчетные счета юридических лиц и индивидуальных предпринимателей, открытые для ведения коммерческой деятельности, и текущие счета физических лиц, используемые для ведения расчетных операций.

В то же время, согласно п. 3 ст. 845 ГК РФ, банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению.

То есть, если на личный счет или карточку ИП приходит платеж от другого ИП и при этом в качестве назначения платежа названа оплата счета, банк на основании договора, заключенного с клиентом, может такой платеж не принять, если заподозрит, что он связан с ведением предпринимательской деятельности. Особенно рискованно, если такие операции проводятся регулярно.

Как подтвердить расходы для вычета, если платеж проведен по квитанции через кассу банка?

Если индивидуальный предприниматель работает по общей системе налогообложения или использует УСН 15% (доходы минус расходы), то ему важно, чтобы была возможность подтвердить понесенные расходы, которые уменьшают налогооблагаемую базу.

Иногда у налогового инспектора возникают вопросы, если платеж проведен не с расчетного счета, а через кассу банка. Здесь обосновать расходы позволит указание в назначении платежа: «Оплата по счету №…». При наличии договора и самого счета никаких проблем не возникнет.

Таким образом, предприниматель (ИП), не открывая расчетного счета в банке, вполне может оплачивать счета. Для этого есть, как минимум 3 способа:

- внести деньги по счету в кассу контрагента;

- оплатить счет через кассу любого банка по квитанции как физическое лицо;

- провести оплату с личного счета или карточки через интернет-банк.

Любой из этих способов оплаты будет вполне законным, и деньги будут зачислены на расчетный счет.

ИП может не хватить денег на оплату товаров, а также на налоги, взносы и другие обязательные платежи. В этом случае расчетный счет придется пополнить собственными средствами. Это можно сделать четырьмя способами. Но прежде всего нужно соблюдать важное правило.

Предприниматель может внести деньги на свой счет, если продает товары или услуги за наличный расчет. Чтобы пополнение счета нельзя было перепутать с выручкой, нужно правильно указать назначение платежа — «Внесение собственных средств». Если ничего не указывать, налоговая инспекция может расценить пополнение как доходы и посчитать с них налоги.

Внесенные для пополнения собственного расчетного счета суммы не надо учитывать в книге учета доходов и расходов (КУДиР).

У предпринимателя может появиться соблазн всю выручку или её часть вносить как собственные средства, но лучше так не делать, поскольку бизнес, у которого почти нет доходов, но есть расходы, вызовет подозрение.

А если у предпринимателя есть онлайн-касса, то информации для расчета налогов уже достаточно, и попытки схитрить приведут только к лишним вопросам.

Техника пополнения счета

Возможны несколько вариантов: с личного банковского счета физлица; наличными через банкомат на корпоративную карту, привязанную к расчетному счету; через оператора в банке; с помощью платежных систем и электронных кошельков.

Вариант 1: с личного банковского счета физлица

Для такого перевода нужны реквизиты расчетного счета ИП. В личном кабинете банка, в котором открыт счет, надо найти, как перевести деньги по свободным реквизитам. Эта услуга может быть в разделе «Переводы» или «Оплата услуг».

Дальше останется ввести:

- название ИП;

- номер счета;

- ИНН;

- БИК банка;

- назначение платежа — внесение собственных средств.

Способ простой, ходить никуда не нужно, но за переводы может взиматься комиссия, особенно когда личный и расчетный счета в разных банках. Условия лучше узнать заранее.

И еще надо учитывать, что при переводе между разными банками срок зачисления денег на счет может доходить до трех дней. Привязать карту от личного счета к расчетному счету ИП не получится.

Вариант 2: наличными через банкомат на корпоративную карту, привязанную к расчетному счету

При открытии расчетного счета банк предлагает выпустить корпоративную карту. Если возник вопрос: «Как привязать карту к расчетному счету?», то отвечаем: «Специально это делать не нужно». Корпоративная карта работает так же, как обычная дебетовая: позволяет оплачивать покупки в магазинах или онлайн, снимать наличные деньги. Пополнять корпоративную карту с расчетного счета не нужно.

![]()

Онлайн-бухгалтерия для самостоятельных предпринимателей. Подходит ИП и ООО на УСН и патенте.

Попробовать бесплатно

Как пополнить расчетный счет ИП, если есть карта? Это зависит от банка. При выборе этого способа надо обратить внимание на такие моменты:

- Наличие у банка услуги по пополнению счета через дебетовую карту.

- Размер комиссии и от чего она зависит. Например, комиссия может увеличиваться пропорционально внесенной сумме или зависеть от того, через банкомат какого банка вносятся наличные на счет.

- Время, которое может пройти между внесением денег в банкомат и их зачислением на счет.

- Порядок внесения собственных средств и возможность указать назначение платежа. Некоторые банки выдают клиентам логины и пароли для пополнения счета через банкоматы. В устройствах есть специальные окна, где можно указать реквизиты, в том числе и назначение платежа.

Если при пополнении счета через корпоративную карту нельзя идентифицировать сумму, лучше использовать другие способы.

Вариант 3: через оператора в банке

Нужно прийти в банк с паспортом и реквизитами счета, обратиться к специалисту, который заполнит необходимые документы и примет деньги для пополнения.

| Плюсы варианта | Минусы варианта |

|---|---|

| просто | комиссия за перевод |

| можно указать назначение платежа | не у всех банков есть отделения деньги попадут на счет не сразу, от момента внесения денег до их |

| удобно, не нужно разбираться с онлайн-банком или банкоматом | зачисления на счет может пройти до трех дней |

Такой способ подойдет тем, кто редко вносит наличные на расчетный счет и не хочет вникать в тонкости этой операции.

Вариант 4: с помощью платежных систем и электронных кошельков

Пополнить счет таким способом можно онлайн:

- во-первых, нужно зарегистрироваться в системе или электронном кошельке,

- во-вторых, перечислить деньги по реквизитам корпоративной карты или расчетного счета.

Также можно прийти в офис выбранной платежной системы с паспортом, назвать оператору реквизиты и пополнить счет наличными.

Основное отличие такого способа — достаточно высокая комиссия. Но он удобен для тех предпринимателей, которые хранят часть своих денег на электронных кошельках или им по каким-то причинам не подходят другие варианты.

Пополнение счета третьим лицом

Если деньги на расчетный счет будут перечислены не предпринимателем, а кем-то другим, даже с назначением платежа

«Пополнение счета», это приведет к вопросам и может быть приравнено к оплате товаров и услуг. А так как чек в такой ситуации не будет выписан, это нарушение закона об онлайн-кассах и плюс к доходам ИП.

Идентифицировать человека, который вносил деньги, не получится только в том случае, когда предприниматель даст свои логин и пароль от онлайн-банка или корпоративной карты для пополнения через банкомат. Что небезопасно и маловероятно. А в остальных случаях личность плательщика скрыть не получится.

Чтобы узаконить пополнение счета третьими лицами, например, кем-то из сотрудников, можно:

- при заключении договора на расчетно-кассовое обслуживание указать этого человека среди тех, кто имеет право на управление расчетным счетом, и его добавят в карточку с образцами подписей;

- выдать сотруднику именную корпоративную карту;

- составить доверенность на пополнение счета, при этом лицо, которому доверяет предприниматель, необязательно должно быть работником, это может быть и кто-то из семьи.

Выводы

Предприниматель может пополнить расчетный счет собственными деньгами. Для этого есть четыре разных способа. Главное, что надо помнить — в назначении платежа должно быть написано «Пополнение расчетного счета».

Предприниматель должен сам вносить деньги. Но если такая возможность передается сотрудникам или членам семьи, это надо оформить документально, чтобы потом не доплачивать налоги.

Юлия Стерхова, независимый налоговый консультант

Добрый день! Работаем в 1с 8.3 релиз Бухгалтерия предприятия, редакция 3.0 (3.0.55.16) . Зарплата начисляется во внешней программе, платежки создаем в программе бухгалтерия после загрузки из ЗУП. У нас зарплатный проект. Получателем платежа является банк.При заполнении платежки программа требует внеси р/с получателя, который у получателя отсутствует или же можно внести двадцать нулей, на которые программа так же ругается. Как быть в данной ситуации, как записать платежное поручение без р/с получателя? Как создать покупателя у которого нет р/с ))

Оцените, пожалуйста, данный вопрос:

![]() Загрузка…

Загрузка…

Дата публикации: Янв 30, 2018

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Банковские реквизиты — что это такое

Для осуществления целого ряда операций сторонами применяются реквизиты банка. Они необходимо для перечисления денежных средств со счета на счет. В некоторых случаях эта форма перевода является единственной — к примеру, когда в сделке участвует юридическое лицо.

08.09.21

46066

17

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что такое «банковские реквизиты»

Объяснение сложных терминов в доступном виде — только на сервисе Brobank.ru. Банковские реквизиты — это ряд сведений, необходимых для перечисления денежных средств от отправителя к получателю, а также для совершения различного рода платежей. При совершении операции рекомендуется быть предельно внимательным, так как незначительная ошибка станет причиной, по которой деньги не дойдут до получателя.

-

Что такое «банковские реквизиты»

-

Банковские реквизиты физического лица

-

Как физическому лицу перевести деньги организации

-

Что такое БИК банка получателя

К примеру, клиент оплачивает займ или кредит по банковским реквизитам: в случае ошибочного платежа возрастает риск выхода на просрочку. Подобный способ оплаты выгоден тем, что по нему, как правило, взимается небольшая комиссия.

Для совершения платежа или перевода одних реквизитов банка не будет достаточно, так как к ним необходимо добавить реквизиты получателя. Только в этом случае деньги «осядут» на счете физического или юридического лица.

Банковские реквизиты физического лица

В одном банке у физического лица может быть несколько реквизитов для перевода. В их числе: банковская карта; текущий счет; сберегательный счет. Юридическое лицо может перевести деньги на карту физического лица в следующих случаях:

- Выдача займа или кредита.

- Выплата заработной платы — в рамках зарплатного проекта.

- Перечисление подотчетных сумм — командировочные и представительские расходы; оплата услуг физлица при наличии договора.

Во всех остальных случаях используются текущие или сберегательные счета. Для совершения операции наличие только номера счета — не будет достаточным. Компании и организации необходимо знать полные банковские реквизиты: в этом случае деньги вовремя дойдут до адресата. Полные реквизиты физического лица:

- Получатель.

- Счет получателя.

- Полное наименование банка.

- Корреспондентский счет.

- БИК.

- КПП.

- ИНН.

Последние пять пунктов относятся к банку получателя перевода. В случае необходимости эти реквизиты можно уточнить на официальном сайте кредитной организации. При этом важно знать, что переводы в иностранной валюте совершаются по другим банковским реквизитам, которые должны находиться в свободном доступе.

Как физическому лицу перевести деньги организации

В большинстве случаев доступна оплата с банковской карты. Подобная функция доступна в мобильных приложениях большинства российских банков. К примеру, в Сбербанк Онлайн можно выбрать организацию для прямого перевода, либо совершить операцию по реквизитам юридического лица.

Для этого необходимо указать следующие данные:

- Наименование юридического лица — ООО «Компания».

- ИНН.

- КПП.

- Наименование банка получателя — филиал «Центральный» банка ВТБ (ПАО) г. Москва (пример).

- Счет.

- Корреспондентский счет.

- БИК.

- Назначение платежа — если это оплата кредита или займа, то в этом поле указывается номер кредитного договора (оферты) и дата его заключения.

Переводы по банковским реквизитам поступают до получателя в течение трех рабочих дней. Это обстоятельство необходимо учитывать, если речь идет о срочном платеже. Как правило, если деньги доходят в банк, то ошибка в счете получателя не является критичной. Главное, чтобы кредитная организация имела возможность обнаружить платеж.

Что такое БИК банка получателя

Одним из важнейших составляющих банковских реквизитов является БИК — банковский идентификационный код. Это уникальный идентификатор банка, который используется в платежных документах — поручениях, аккредитивах, операциях прочих видов. Классификатор всех используемых на территории России БИКов ведет ЦБ РФ.

Эта комбинация — не случайный набор цифр. Каждый блок несет определенную информацию. Расшифровка БИК банка (слева направо):

- 1-2 разряды — код Российской Федерации (04).

- 3-4 разряды — Общероссийский классификатор объектов административно-территориального деления (ОКАТО).

- 5-6 разряды — условный номер обособленного подразделения Банка России.

- 7-9 разряды — условный номер кредитной организации (филиала).

Следовательно, по номеру БИК можно определить, в какой именно филиал банка отправляется перевод. Повторное использование уникального идентификатора допускается после исключения кредитной организации из Справочника БИК РФ.

Комментарии: 17

Счёт в банке – давно уже не показатель благосостояния владельца, а просто удобный инструмент оплаты. Платёжная пластиковая карта сейчас есть практически у каждого второго, а к ней, в свою очередь, привязан банковский счёт. Нужен ли ИП расчётный счёт или он вправе вести платежи через личный?

Вопрос далеко не праздный. Если счёт предназначен для частных целей, то банк начисляет на эти деньги проценты, а за операции на расчётном счёте приходится платить клиенту. Конечно, дополнительные расходы нести не хотелось бы. В этой статье мы ответим на частые вопросы наших пользователей:

- можно ли ИП работать без открытия счёта в банке;

- имеет ли право предприниматель указать свой личный счёт для расчётов в бизнесе;

- обязан ли ИП открывать расчётный счёт специально в предпринимательских целях;

- какие возможны последствия, если не открывать расчётный счёт, а проводить бизнес-платежи через личный;

- обязательно ли оплачивать налоги и страховые взносы безналичным путём.

Зачем открывать расчётный счёт

Может ли ИП работать без расчётного счёта? Да, если вы соблюдаете лимит наличных платежей (не более 100 тысяч рублей) в рамках одного договора с другим предпринимателем или юридическим лицом. При расчётах с работниками и обычными физическими лицами лимит законом не установлен.

Например, предприниматель арендовал у коммерческой организации офис. Арендная плата в месяц составляет 10 тысяч рублей, срок аренды – 11 месяцев, значит, общая сумма по договору равна 110 тысяч рублей. Это превышает возможный лимит, поэтому платежи должны идти через банк.

Важно: юридическим лицам открывать расчётный счёт в банке придётся в любом случае. Причина в том, что организация вправе перечислить налоги только безналичным путем. Для ИП такого требования нет, физическое лицо может рассчитаться с бюджетом как наличными, так и платёжным поручением.

В принципе, если лимит наличных расчётов с другими предпринимателями и организациями соблюдён, то можно не открывать расчётный счёт в банке. Вопрос в другом – насколько это удобно? Расплатиться наличными с партнёром можно в его бухгалтерии или в банке по квитанции. Если ИП не открывает расчётный счёт, то придётся терять время на дорогу и очереди.

Кроме того, при ведении операций с наличностью надо следовать правилам кассовой дисциплины, которые, хоть и допускают для ИП упрощённый порядок, но довольно противоречивы. Наконец, существует проблема безопасности наличных платежей и сохранности денег. Получается, что хотя для ИП расчётный счёт не обязателен, на практике оказывается, что обойтись без банковских платежей трудно.

О том, можно ли тратить на личные нужды деньги с расчётного счёта напрямую, не переводя их на карту физлица читайте здесь.

Какие будут последствия, если пользоваться личным счётом в бизнесе

Может ли ИП использовать свой личный счёт в бизнесе? До 2014 года в статье 23 НК РФ был пункт, который прямо запрещал использование текущего счёта физического лица для предпринимательской деятельности. Сейчас это положение Налогового кодекса утратило силу, но по факту запрет продолжает действовать, а ИП не может пользоваться личным счётом в бизнесе. Почему?

- Инструкция ЦБ № 153-И, которая действует в 2023 году, запрещает совершать по текущим счетам операции, связанные с бизнесом или частной практикой. Банк может просто отказаться проводить транзакции, если посчитает, что постоянные денежные поступления связаны с предпринимательской деятельностью.

- Если вы получаете крупные суммы денег, как обычное физическое лицо, а не как ИП, то будьте готовы к вопросам службы безопасности банка об источнике этих средств. В рамках борьбы с финансированием терроризма и отмыванием нелегальных доходов банк вправе прекратить подозрительные операции.

- Ваши партнёры по бизнесу могут отказаться переводить оплату на текущий счёт физического лица в банке. Причина в том, что ИФНС в таких случаях считает их налоговыми агентами и обязывает удерживать с переведенных сумм 13% подоходного налога и перечислять налог в бюджет.

- Основанием безналичных расчётов для ваших контрагентов является заключённый с предпринимателем договор. Если же перечислять суммы по такому договору на текущий счёт, а не на расчётный счёт для ИП, то расходы по сделке будет трудно обосновать перед налоговиками.

- Налоговые органы будут пытаться обложить налогом не только доходы, поступающие на личный счёт от бизнеса, но и другие собственные средства физического лица, не связанные с предпринимательством.

- На режимах ОСНО, УСН Доходы минус расходы, ЕСХН индивидуальный предприниматель должен подтверждать затраты, связанные с бизнесом. При оплате расходов с текущего счёта физического лица налоговая инспекция не примет их для уменьшения налоговой базы. В результате, вам придётся расстаться с большей суммой при уплате налогов.

Почему мы советуем ИП открывать расчётный счёт

Подведем итоги. Ответ на главный вопрос статьи: «Можно ли ИП работать без открытия расчётного счёта», — положительный. А вот нужен ли ИП расчётный счёт, решайте сами. Проводя только наличные платежи или пользуясь личным счётом физлица, вы во многом себя ограничиваете:

- не можете проводить онлайн-платежи в любое время и месте, где есть интернет;

- не позволяете своим покупателям и клиентам расплатиться картой или платёжным поручением;

- рискуете оказаться под подозрением у банка в отмывании нелегальных доходов;

- попадаете под дополнительное налогообложение доходов, не связанных с бизнесом;

- сужаете круг бизнес-партнёров, большинство из которых работают по безналу;

- несёте риски, связанные с хранением наличности.

А ведь цена вопроса не так уж велика. Ежемесячная оплата за ведение счёта и онлайн-банкинг составит чуть больше 1000 рублей, в зависимости от выбранного тарифа.

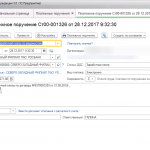

Как заполнить платежное поручение без указания расчетного счета?

Здравствуйте. Подскажите пожалуйста ,как заполнить в платежном поручение поле расчетного счета, если у контрагента в реквизитах его нет. Контрагентом является ВТБ банк,а платеж производим через Альфа банк.

Добрый день.

На сайте банки.ру сказано, что номер расчетного счета просто не указывается, если получателем платежа выступает банк.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

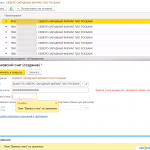

Добавление нового банковского счета в программе выполняется через справочник Организации по ссылке Банковские счета.

-

На панели разделов заходим в раздел Главное – Настройки-Организации либо Реквизиты организации (в базовой версии).

-

Открываем карточку организации двойным щелчком либо правой кнопкой мыши выбираем Изменить

-

Переходим по ссылке Банковские счета

-

Нажимаем «Создать»

1. Вводим БИК банка. Если он есть в справочнике-появится его наименование. Если нет-откроется окно с предложением добавить новый банк либо подобрать его из классификатора.

2. Указываем номер счета в банке. При выборе российского банка допускается только российский счет из 20 цифр. Так же будет выполнена проверка по контрольной цифре счета. При неверно введенных данных выйдет сообщение «номер счета или банк введен некорректно».

3. Валюта счета-валюта денежных средств счета. Для корректно введенных номеров российский счетов поле заполнится автоматически.

4. Расчеты через банк корреспондент нужно заполнять если расчеты будут проходить через корреспондентский счет данного банка в другом банке, доступно для российских счетов. Банк-корреспондент подставляется в качестве банка-отправителя или банка-получателя в платежных поручениях.

5. Вносим данные о корпоративной карте при ее наличии.

6. Проставляем дату открытия счета и при необходимости закрытия.

7. Настройка платежных поручений и требований. При переходе по ссылке откроется форма редактирования данных для подстановки по умолчанию в платежных поручениях. После просмотра, а при необходимости изменения данных нажимаем ОК, далее Записать и закрыть для сохранения нового расчетного счета.

Для удобства пользователей в списке счетов можно указать основной счет компании, для подстановки по умолчанию в банковских документах. Выбираем нужный счет выделяя его курсором и отжимаем кнопку Использовать как основной, после этого наш основной счет в списке счетов будет выделяться зеленой галкой. При необходимости основной счет можно в любой момент переназначить.

Рассмотрим примеры работы в программе с банковским расчетным счетом. Рабочее место находится в разделе Банк и Касса-Банк-Банковские выписки. Здесь есть возможность установки даты, фильтра по организации и конкретному банковскому счету для оптимальной работы с выписками.

Перед началом работы с Клиент Банком необходимо сделать предварительные настройки в программе индивидуально по каждому расчетному счет организации. Для этого нажимаем кнопку Еще-выбираем из списка Настроить обмен с банком

Откроется форма ввода данных:

1. Расчетный счет компании, для которого нужен обмен.

2. Наименование программы Клиент Банка выбирается из предопределенного списка по трем точкам в конце строки. (Эти данные можете уточнить у службы поддержки своего банка)

3. Пропишите путь к файлу kl_to_1c.txt на вашем ПК(файл создается автоматически). Файл выгрузки из 1С-это файл загрузки в Клиент Банке.

4. По умолчанию переключатель установлен в положение Windows, точную установку нужно уточнить в службе поддержки клиентов своего банка.

5. Реквизиты для установки по умолчанию:

В строке Группа для новых контрагентов можно указать группу, в которую будут добавляться новые контрагенты (которых еще нет в программе) при их автоматическом создании в момент загрузки выписки.

Подстановка статей движения денежных средств по умолчанию настраивается по одноименной ссылке.

6. Отмечаем какие документы подлежат выгрузке, будет ли контроль нумерации документов. Установленная галка на пункте Безопасность обмена с банком дает пользователю дополнительную проверку и защиту от изменения данных в файле при выгрузке из 1С и загрузке в Клиент Банк. Как это работает? При установленном флажке «Безопасность обмена с банком» после выгрузки файла открывается окно контроля безопасности обмена с банком. Окно должно быть открытым до завершения загрузки файла в Клиент Банк. Если проверка пройдена-загруженные платежи в программе банка отправляются на исполнение. В случае обнаружения подмены или удаления файла выдается предупреждение, в данном случае необходимо удалить загруженные платежи в программе банка и выполнить проверку компьютера антивирусным программным обеспечением.

7. Выбираем будет ли автоматическое создание не найденных элементов в базе, открывать или нет форму «Обмен с банком», потребуется ли автоматическое проведение загруженных выписок либо пользователь планирует делать проведение вручную.

После завершения заполнения нажимаем Сохранить и закрыть.

Настройки необходимо выполнить единожды по всем расчетным счетам

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)