Содержание статьи

Показать

Скрыть

Никто не застрахован от ошибок. В спешке или по невнимательности легко случайно нажать не на тот символ и отправить перевод не по назначению. Какие действия предпринять, если из-за досадной оплошности деньги ушли не на ту карту или на чужой номер?

Что делать при ошибочном переводе

По ошибке деньги можно перевести на:

- несуществующий счет или номер телефона;

- на действующий номер карты или телефон.

Если деньги по ошибке ушли на несуществующий счет или номер телефона, ничего страшного не произойдет: банк просто не сможет осуществить операцию и отклонит платеж. Сумма перевода разблокируется на счете автоматически.

Если ошибочный перевод осуществлен на действующий номер карты или телефона, все становится сложнее. После обработки операции отменить ее уже не получится. Как действовать в этом случае? Придется обращаться к получателю денег.

Вариант 1. Деньги переводились для пополнения баланса телефона

Просто позвоните абоненту и объясните ситуацию. Скорее всего, человек попросит чек о совершении операции, чтобы со своей стороны убедиться, что это не мошенничество. Если все сложится благополучно, получатель ошибочного перевода просто перечислит деньги обратно.

Если же договориться не удастся, не затягивая, обратитесь к сотовому оператору. Если ошибка была всего в нескольких цифрах, а неверный номер обслуживается этой же компанией, мобильный оператор перезачислит деньги на нужный счет.

Вариант 2. Деньги переводились на карту

В случае ошибочного перевода по номеру карты прежде всего нужно установить банк получателя. БИН и первые шесть цифр номера карты указывают на выпустивший ее банк. После этого нужно подать в банк получателя письменное заявление, приложив в качестве доказательства квитанцию о переводе. Далее банк сам свяжется со своим клиентом и попросит вернуть деньги. При этом банк может только попросить, заставить клиента вернуть перевод он не вправе.

Если получатель не признает ошибочный перевод и не согласится его вернуть, останется только обратиться в суд. Поскольку сведения о владельце карты являются банковской тайной, иск о взыскании необоснованно полученных средств нужно составлять в адрес банка-эмитента, приложив доказательства осуществления операции. А вот уже по распоряжению суда ответчиком выступит получатель перевода.

Дело будет рассматриваться по месту регистрации ответчика. Заявление в суд подается лично или через сервис «Электронное правосудие». Мировой суд занимается исками до 50 тыс. рублей, для взыскания больших сумм нужно обращаться в городской суд.

Размер госпошлины за рассмотрение дела зависит от суммы иска:

- до 20 тыс. рублей — 4%, но не менее 400 рублей;

- до 100 тыс. рублей — 800 рублей + 3% от суммы, превышающей 20 тыс. рублей;

- до 200 тыс. рублей — 3 200 рублей + 2% от суммы, превышающей 100 тыс. рублей, и так далее.

Если сумма ошибочного перевода небольшая, взвесьте, стоит ли игра свеч.

Что делать, если банк ошибочно перевел деньги на вашу карту?

Со стороны банков редко, но случаются технические сбои, из-за которых клиентам ошибочно начисляются либо вовремя не списываются денежные средства. Срочно бежать обналичивать или переводить неожиданно свалившиеся деньги не лучшая идея. По закону это будет считаться присвоением чужих средств, а банк достаточно быстро выявит ошибку и потребует деньги обратно.

Если по карте подключен овердрафт, баланс счета может уйти в минус, за это могут начисляться немаленькие проценты до тех пор, пока задолженность не будет погашена в полном объеме.

Если же условиями договора овердрафт не предусмотрен, банк направит письменное требование добровольно вернуть ошибочно зачисленные средства. Если клиент не согласится, банк все равно вернет деньги, только уже по суду, а также истребует проценты за их использование по ст. 395 ГК «Ответственность за неисполнение денежного обязательства».

Поэтому в случае обнаружения «лишних» денег на своем счете следует сразу поставить банк в известность, обратившись в службу поддержки.

Самые частые вопросы об ошибочных переводах

Можно ли вернуть деньги, если отправил не на ту карту?

Если вкратце, то да, можно. При этом события могут развиваться по двум сценариям.

1. Отправитель перевода обращается к получателю перевода через его банк. Клиент признает ошибку и добровольно возвращает деньги.

2. Если получатель не возвращает деньги, отправитель обращается в суд, подкрепив иск доказательствами совершения операции. Если ответчик не сможет доказать свое право на получение перевода, суд обяжет его вернуть деньги и выплатить неустойку.

Как вернуть ошибочный перевод в «Сбербанке Онлайн»?

Отменить операцию можно только в том случае, если она еще не проведена, то есть платеж не отмечен зеленой галочкой. В случае обнаружения ошибки надо как можно скорее звонить в контактный центр Сбербанка с просьбой заблокировать перевод. Банк вправе потребовать разъяснения, по какой причине вы хотите отменить платеж. В любом случае обращение будут зафиксировано, что может пригодиться в дальнейшем.

Когда деньги уже перечислены, остается обращаться напрямую к получателю перевода (если известен его номер телефона) или действовать через банк получателя, чтобы тот, в свою очередь, посодействовал в возврате ошибочно отправленных средств. В случае отказа вернуть деньги можно только через суд.

Почему банк просто не снимет мои деньги с чужой карты?

Проводить подобные операции банк попросту не имеет права, и на самом деле это хорошо. В противном случае такая возможность обернулась бы против добросовестных граждан. Например, любой мошенник мог бы сначала приобрести товар или услугу, а затем обратиться в банк с просьбой «откатить» платеж. Либо же недобросовестный сотрудник банка беспрепятственно мог бы осуществлять переводы с клиентских счетов в свою пользу. Запрет на снятие денег с чужой карты — это гарантия безопасности ваших собственных средств.

Как вернуть деньги от мошенников, переведенные им на счет?

Мошенники часто пользуются подобной схемой: присылают СМС или даже звонят с просьбой вернуть якобы ошибочно зачисленный платеж, или под видом сотрудников банка просят назвать реквизиты карты для отмены операции, которой на самом деле и не было. Иногда доверчивые граждане попадаются на эту уловку и переводят жуликам собственные деньги, не проверив, а был ли действительно этот ошибочный перевод. Если вы стали жертвой мошенников, пишите заявление в полицию. В случае подтверждения не единичности эпизода правоохранительные органы возбудят уголовное дело и передадут его в суд. У вас также есть право обратиться в суд самостоятельно.

Памятка

- Чтобы не пришлось исправлять ошибку, не совершайте ее. Обязательно проверяйте реквизиты переводов и номера телефонов, на которые планируете отправить деньги. Корректное заполнение данных при переводе — это сфера ответственности клиента, банк не может и не должен отвечать за чужие ошибки.

- Если ошибочный перевод все-таки ушел, обратитесь напрямую к получателю платежа или в банк получателя. Если договориться с получателем ошибочного перевода не удастся, можно обратиться в суд.

Как быть если перевели деньги не на тот счет

В современном мире для того, чтобы отдать кому-нибудь долг или сделать материальный подарок, необязательно встречаться лично.

Сергеев Олег

·

2022-05-31 12:49:44

Содержание:

- Ошибка отправителя при переводе денег

- Действия получателя при обнаружении чужих денег

- Как быть, если перевели деньги не на тот счет в Сбербанке

- Комментарии

В современном мире для того, чтобы отдать кому-нибудь долг или сделать материальный подарок, необязательно встречаться лично. Большинство расчетов происходит с помощью онлайн-платежей. Однако, случаются ситуации, когда по ошибке деньги уходят не по назначению. «Как быть, если перевели деньги не на тот счет» – самый часто задаваемый вопрос работникам банков.

Ошибка отправителя при переводе денег

В этом случае получить назад свои деньги будет нелегко. Банк отправителя не вправе изъять средства с чужого счета, если они туда уже поступили. Единственный вариант – связаться с человеком, получившим деньги по ошибке, и попросить вернуть их. По закону, присвоение чужих денег считается необоснованным обогащением. Поэтому в случае отказа можно обратиться в суд и попробовать взыскать потраченные средства.

План действий по возврату средств будет зависеть от способа перевода. Их несколько:

- Деньги отправлены через телефон, и ошибка допущена в номере. Такой платеж отменить через банк нельзя, так как он относится к мгновенным. Нужно позвонить или написать на набранный номер и сообщить об ошибке. Чтобы удостовериться в перечислении чужих денег, получатель может проверить счет. Если повезет, то он вернет деньги в полном объеме.

- Средства отправлены по номеру карты или счета. В этом случае следует как можно быстрее связаться с представителями банка и спросить, как быть, если перевели деньги не на тот счет. Общей схемы действий здесь нет, так как каждый банк разрабатывает свой алгоритм возврата платежей, перечисленных по ошибке. Зачастую средства переводятся в течение 1-3 часов, а иногда и нескольких дней. Если платеж еще не был проведен, операция будет отменена, и средства вернутся на счет отправителя. В случае указания реквизитов, которые не существуют, платеж будет отменен автоматически. После совершения операции вернуть средства будет сложнее. Понадобится личное посещение банка и оформление заявления о возврате ошибочного платежа. Степень помощи банка в этом случае будет зависеть от политики организации.

Если эти способы не помогли вернуть средства, отправитель может обратиться в суд. Для положительного решения потребуется предъявить доказательства того, что была совершена непреднамеренная ошибка. Доказательством послужит, например, то, что номер родственника отличается от реального получателя всего одной цифрой. Также можно предъявить выписку из банка, подтверждающую ежемесячный перевод определенной суммы на конкретный номер, и отсутствие его в текущем месяце. Или распечатка звонков послужит доказательством того, что с владельцем данного номера отправитель не общается, и повода посылать ему деньги, нет.

Также получателя спросят, за что он получил такую сумму. Если он не сможет предоставить убедительные доказательства своих прав на эти деньги, то суд обяжет его вернуть средства.

Действия получателя при обнаружении чужих денег

Как быть, если перевели деньги не на тот счет, решает каждый получатель сам. Никто не обязует самостоятельно искать отправителя, чтобы вернуть ему потраченные средства. Однако, по закону получение чужих денег, даже по ошибке, считается необоснованным обогащением. Несмотря на то, что за это не предусмотрены штрафные санкции, человек, отправивший деньги, может обратиться в суд. Поэтому лучше деньги вернуть, действуя по алгоритму:

- Перепроверить поступление средств на счет. Один из способов мошенничества – прислать смс от имени банка, сообщить об ошибочном перечислении средств и попросить их вернуть. Поэтому сначала надо удостовериться в том, что чужие деньги поступили на счет.

- Убедиться в том, что это ошибка. Часто бывает, что таким способом возвращают старые долги, или коммунальные службы делают перерасчет. Поэтому, прежде чем что-то возвращать, надо запросить в банке выписку по счету или платежу и проверить реквизиты отправителя. Если указано юридическое лицо, можно с ними связаться и уточнить, с какой целью были перечислены деньги.

Если выяснится, что деньги поступили в результате ошибки, надо связаться с банком, объяснить, что произошло и попросить отозвать платеж. Сотрудники банка без проблем отправят платеж на реквизиты отправителя, или аннулируют операцию.

Как быть, если перевели деньги не на тот счет в Сбербанке

Чтобы вернуть деньги, ошибочно перечисленные с помощью Сбербанка, надо позвонить на горячую линию или прийти в любое отделение банка. При этом предоставить квитанцию об оплате. В некоторых случаях, например, доказанный факт мошенничества, можно аннулировать операцию в течение суток. Вернуть средства можно несколькими способами:

- Возврат денег на счет. Быстрее всего получится вернуть средства с помощью «горячей линии». Оператору необходимо сообщить об ошибке, назвать дату и время совершения платежа, реквизиты получателя, и попросить аннулировать операцию. После этого требуется написать заявление на имя руководства банка и отнести в любой филиал. Желательно к нему приложить квитанцию об оплате.

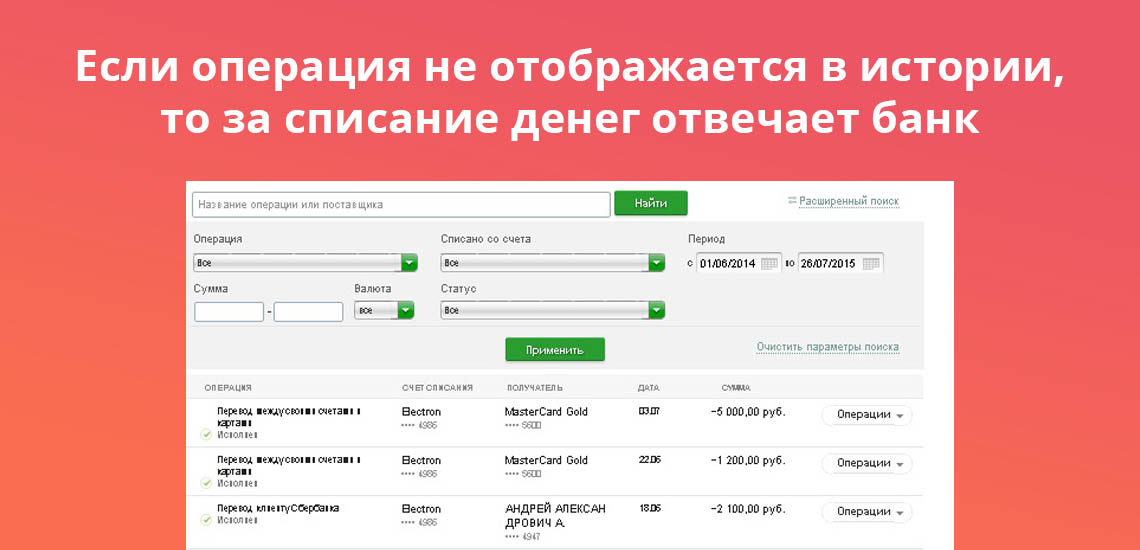

- Через платеж, совершенный через Сбербанк-онлайн. В приложении разработана специальная программа для отмены ошибочного платежа. Перевод производится не моментально, поэтому у отправителя есть время его вернуть. Узнать, что платеж не дошел до адресата, можно по его статусу «Исполняется банком». При нажатии на операцию, откроется документ, в котором будет кнопка «Отменить». После этого деньги вернутся на счет отправителя. Также о том, что средства были возвращены, говорят статусы «Прервано», «Отклонено банком» или «Заявка была отменена».

- Вернуть платеж, перечисленный клиенту другого банка. Сбербанк пойдет навстречу клиенту даже в этом случае. Операторы найдут неправильный платеж, определят место нахождения денег на счету получателя и вернут их своему клиенту.

Вернуть свои деньги при ошибочном переводе можно. Но, чтобы не думать, как быть, если перевели деньги не на тот счет, лучше подстраховаться. Удобнее один раз создать в мобильном банке шаблон и при перечислении средств пользоваться им. Или перед отправкой написать номер счета или карты в текстовом редакторе, проверить, а после этого скопировать и вставить в графу «Реквизиты получателя».

Получить юридическую помощь по вопросам можно на нашем сайте.

Похожие записи из категории

Добавьте комментарий

Услуги

- Вопросы

- — Платные консультации

- — Бесплатные консультации

- Подготовить документ

- Консультация по телефону

- Круглосуточная консультация юриста

- Консультация по юридическим вопросам

- Юридичекая помощь

- Юридические услуги

Юристы

- Все юристы

- — Юристы Краснодара

- — Юристы Нижнего Новгорода

- — Юристы Омска

- — Юристы Самары

- — Юристы Санкт-Петербурга

Адреса организаций

- Все организации

- — МФЦ

- — Нотариусы

- — Суды

- — База приставов России

- Публикации

- Образцы документов

- Полезные инструменты

- Кодексы и законы РФ

- Проверка контрагента

- Юридические компании

- Кто звонил

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Как вернуть переведенные деньги назад на счет

В договорах на банковское обслуживание, как правило, фигурирует пункт, в котором банк предусматривает подобные случаи. При использовании карты в интернет-банке или в банкомате, клиенты подтверждают операции специальными кодами. В первом случае — операция подтверждается СМС-кодом, во втором — в качестве подтверждения используется пин-код.

-

Как вернуть переведенные деньги назад на счет

-

Как вернуть ошибочный перевод в Сбербанк Онлайн

-

Как отменить перевод после отправки

-

Могут ли уйти деньги по несуществующим реквизитам

-

Если допущена ошибка при пополнении баланса мобильного телефона

-

Как вернуть деньги при списании средств с карты

-

Если платных подписок нет

-

Что делать, если банк ошибочно перевел деньги на карту

Эти инструменты необходимы не только для того, чтобы обезопасить карту клиента от доступа со стороны третьих лиц. Таким образом банк получает согласие клиента на совершение операции по указанным им же реквизитам. Следовательно, банк снимает с себя ответственность в случае ошибки при совершении перевода.

Проблема заключается в том, что если карта не попала в чужие руки, и операция совершена лично держателем, то ее отмена не всегда возможна технически. Крупнейшие кредитные организации предлагают систему решений, которые применяются в зависимости от конкретного случая.

Как вернуть ошибочный перевод в Сбербанк Онлайн

Подавляющее большинство операций клиенты Сбербанка совершают через интернет-банк — Сбербанк Онлайн. Здесь можно оплачивать услуги, погашать штрафы и задолженность по кредитам, а также делать переводы в пользу физических и юридических лиц. Несмотря на то, что реквизиты вводятся автоматически, вероятность ошибки есть всегда.

Вернуть перевод в Сбербанк Онлайн теоретически можно, но решение проблемы не всегда зависит от банка. Обвинять кредитную организацию нет смысла: клиент указывает реквизиты, подтверждает операцию, а банк — обеспечивает поступление денежных средств в заданном направлении.

Как отменить перевод после отправки

Если перевод уже отправлен и исполнен банком, отменить его получится. При поступлении денежных средств на счет получателя операция считается завершенной. Законодательство запрещает банкам списывать деньги со счетов без согласия клиентов. Исключение: когда списания являются частью судебного решения. Решение проблемы:

- Отправитель самостоятельно связывается с получателем перевода.

- Отправитель указывает на допущенную им ошибку.

- По своему усмотрению получатель возвращает деньги путем совершения обратного перевода.

Данное решение в большей степени касается случаев взаимодействия с физическими лицами. При переводе в адрес юридического лица вероятность ошибки крайне мала, но решение проблемы остается прежним — только личное взаимодействие с получателем перевода.

Если получатель отказывается возвращать деньги, Сбербанк не сможет как-либо повлиять на данное решение. Обеспечив поступление средств по указанным реквизитам, банк, таким образом, выбывает из цепочки. В дальнейшем все вопросы стороны решают без участия кредитной организации.

Могут ли уйти деньги по несуществующим реквизитам

В случае ошибки в реквизитах, первое, что необходимо сделать — проверить списание денежных средств со счета. Если деньги списаны, но по указанным реквизитам платеж не поступил, клиент связывается с банком для оформления возврата платежа. Это правило распространяется на случаи, когда клиент указывает некорректные реквизиты. После проведения проверки деньги будут возвращены на счет отправителя.

Если в реквизитах допускается ошибка, но деньги поступили на счет клиента Сбербанка, решение остается только одно — связаться с получателем на предмет возврата ошибочного перевода. Других вариантов решения проблемы Сбербанк не предлагает.

Если допущена ошибка при пополнении баланса мобильного телефона

В Сбербанк Онлайн пользователи, помимо прочих операций, пополняют баланс любых мобильных телефонов. Достаточно удобная функция, так как деньги поступают на счет моментально и без комиссии.

По статистике выведенной компанией Мегафон, с проблемой ошибочного пополнения ежегодно обращается более 65 тыс клиентов. В этой связи компания решила запустить механизм по возврату платежей, совершенных на номера абонентов по ошибке.

Для этого необходимо:

- Позвонить по номерам 0500 или 8 (800)-550-05-00.

- Сообщить оператору об ошибке при пополнении баланса.

- Озвучить подробности операции.

Важно, чтобы с момента совершения операции прошло не более 14 дней. Здесь же будет необходимо указать корректный номер телефона, на который клиент хотел изначально перевести деньги. Платеж отзывается, если в номере получателя допущено не более 2 ошибок (2 цифр). Возврат возможен и при пополнении номера другого сотового оператора, но для этого клиенту необходимо посетить офис компании Мегафон.

Аналогичный сервис запустили и другие сотовые операторы. Для решения проблемы с переводом клиенты компании Билайн используют номер — 07222, абоненты МТС — 8 (800)-250-08-90 или на короткий номер — 0890. Подробности отмены операции следует уточнять у оператора компании, так как условия у сотовых компаний в зависимости от конкретного случая могут разниться.

Как вернуть деньги при списании средств с карты

Держатели банковских карт сталкиваются с ситуациями, когда деньги списываются с баланса несанкционированно, — без участия владельца карты. Перед тем, как предпринимать действия по решению проблемы, нужно:

- Проверить наличие платных подписок — сервисы Apple Store, Google Play, Яндекс и другие списывают деньги за платные подписки без участия клиента.

- Проверить автоплатежи и платные услуги, подключенные по карте — это могут быть услуги по дополнительной защите карты, платные опции, и прочее.

В подавляющем большинстве случаев проблема кроется именно в этом: клиент отключает мобильный банк, поэтому информация о списаниях ему в СМС-сообщении не поступает. Достаточно проверить историю платежей по карте, чтобы узнать, куда и когда была списана та или иная сумма.

Банк к этому обстоятельству не имеет никакого отношения. Клиент самостоятельно оформляет платную подписку. Кредитная организация лишь отвечает за своевременное проведение платежа по назначению.

Если платных подписок нет

Если клиент уверен в том, что банк списал сумму, но в истории операция не отражена, вопрос решается непосредственно с кредитной организацией. При отсутствии факта подтверждения операции в СМС-сообщении или ввода пин-кода, за списание отвечает именно банк.

При этом кредитной организации не составит труда проследить, в каком направлении были списаны деньги. Если клиент не имеет к этой операции никакого отношения, то ответственность за потерю денежных средств ложится на банк. При подписании договора на выдачу карты, кредитная организация берет на себя обязанности по обеспечению безопасности счета.

То же самое касается и любых случаев мошенничества, жертвой которого стал держатель карты. Если операция была проведена без участия клиента, а данные карты не были переданы третьим лицам, то банк будет обязан провести расследование, и при наличии достаточных причин, вернуть деньги на счет клиента.

Что делать, если банк ошибочно перевел деньги на карту

Вследствие технической ошибки, либо человеческого фактора, и сам банк может перевести деньги на счет клиента. Особенно часто подобное встречается в сегменте обслуживания зарплатных проектов. Здесь все на усмотрение клиента: в таких случаях держатели карт торопятся снять деньги, полагая, что банк не выявит ошибку, либо на подобное не обратят внимание.

Если клиент решит снять деньги, принадлежащие банку, он должен понимать, что в лучшем случае банк спишет деньги с карты, и тем самым доведет баланс счета до отрицательного. Помимо этого, кредитная организация может принять более жесткие меры, так как клиент воспользовался не принадлежащими ему деньгами. Соответственно, наиболее верным решением будет ожидание реакции банка, которая, как правило, наступает в самые сжатые сроки.

Источники информации:

Комментарии: 55

Если вы лично знаете пострадавшего и уверены, что он именно ошибся, то, конечно, процедура упрощается: достаточно вернуть средства на счет, не забыв зафиксировать в платежке, что речь идет об ошибочно полученных средствах. Будьте внимательны и осторожны в подобных ситуациях. Еще раз прочтите наши рекомендации, лучше перестраховаться, чем стать жертвой мошенников.

Обычно человек сталкивается с обратной ситуацией, то есть когда он хочет вернуть средства, которые он перевел куда-то не туда. Но бывает, что на ваш счет поступила сумма (порой значительная), которую вы никак не ждали и которая явно предназначалась не вам. Как бы ни хотелось убедить себя, что это «подарок судьбы», рекомендуется не рисковать, нарушая правила приличия и закон, а возвратить их отправителю. Но здесь есть определенные нюансы, о которых мы и хотим рассказать.

Ошибочные средства поступили на ваш счет

«Ошибочное» поступление средств на ваш счет вполне может оказаться попыткой мошенничества. Таких схем достаточно, описывать мы их не будем, чтобы не вводить в искушение. Роднит их одно: если вы выполните просьбы отправителя-афериста, то потеряете не только случайно полученную сумму, но и свои деньги. А может все обернуться и проблемами с законом.

«Ошибочное» поступление средств на ваш счет вполне может оказаться попыткой мошенничества. Таких схем достаточно, описывать мы их не будем, чтобы не вводить в искушение. Роднит их одно: если вы выполните просьбы отправителя-афериста, то потеряете не только случайно полученную сумму, но и свои деньги. А может все обернуться и проблемами с законом.

Сообщите об этом банку

Так что если ошибочные средства получены от незнакомой организации или человека, сразу же сообщите об этом банку. В отделении или посредством формы связи в онлайн-банке напишите заявление, проинформировав банк об ошибочно полученной сумме и указав все подробности: когда точно получены деньги, сколько, от кого (если можете видеть реквизиты отправителя). В заключении напишите, что на получение этих денег не претендуете, а также просите банкиров вернуть их отправителю. Банкиры в ответ или молча спишут деньги, или обратятся к вам с разъяснениями касательно ваших последующих действий (к примеру, может выясниться, что заявление, поданное в интернет-банке, их не устраивает, а нужно написать его непременно на бумаге).

Может оказаться так, что кредитному учреждению неизвестны реквизиты отправителя денег, поэтому оно не в состоянии их возвратить. Допустим, деньги вносились кэшем через терминал, банкомат или даже кассу (зная лишь имя и данные паспорта отправителя, банк не сможет переслать ему деньги — требуется номер счета). Так или иначе, ваше заявление защищает вас от возможных отрицательных последствий и удостоверяет, что вы честно старались вернуть средства.

Вернуть деньги, переведенные по ошибке через on-line банк

Если «автоматически» возвратить платеж не удалось, дожидайтесь, пока на вас выйдет пострадавший (на самом деле или в кавычках). Никаких усилий для его поиска вы предпринимать не обязаны, но если желаете, можете попробовать отыскать сайт организации или человека в соцсетях. Будьте осторожны: если у вас отсутствуют навыки работы с информацией во Всемирной паутине, можно наткнуться совсем не на того человека и отдать деньги лицу, не имеющему к ним никакого отношения. Поэтому если сомневаетесь в своих способностях сыщика, лучше не пытаться.

Как вернуть ошибочные деньги владельцу

И вот человек нашелся: написал или позвонил вам сам с просьбой поскорее вернуть деньги.

Возвращая ошибочно перечисленные средства нельзя

- обналичивать деньги и передавать неизвестному «пострадавшему» (пусть даже он знает точное время перевода, сумму и прочее). Это один из способов обналички похищенных денег, и «крайним» в глазах правоохранителей окажетесь вы;

- не задавая дополнительных вопросов, переводить средства по реквизитам, которые «пострадавший» передал удаленно — по Интернету или телефону. Вы не в курсе, кто на том конце трубки или за компьютером, действительно ли это его деньги или он просто как-то прознал про вашу ситуацию (к примеру, в сговоре с работником банка). Пусть даже это будут полноценные реквизиты счета, ваш перевод формально будет считаться добровольной передачей средств, никак не связанной с предыдущей ошибкой. И уже на следующий день может объявиться второй «потерпевший», якобы «настоящий», и вновь потребовать, чтобы вы возвратили деньги;

- сообщать кому-то какую-либо информацию о ваших счетах, карточках, приходящих от банка эсэмэсках и прочее. Какими бы причинами подобные просьбы ни объяснялись, в том числе весьма убедительными. Разумеется, не давать никому доступа в ваш мобильный или интернет-банк (совет кажется глупым, но такое случается часто). Вы не должны предоставлять другой стороне абсолютно никаких личных данных, это «пострадавший» должен дать их вам или банкирам.

Как идентифицировать владельца полученных средств

В общих словах, вашей задачей является максимально точная идентификация владельца, полученных вами средств, и фиксирование факта возврата денег через банк. Отправитель должен иметь на руках однозначное подтверждение платежа: чек из ATM или терминала, выписку со счета, квитанцию из банковской кассы и прочее. Не ксерокопию, не скан, присланный по электронной почте. Себе сделайте копию, на которой читаются номер документа, дата, сумма, подпись работника банка.

Попросите человека, чтобы он написал вам письмо (лучше от руки), где изложил бы обстоятельства ошибочного перевода денег на ваш счет и просьбу их вернуть. Кроме того, в письме он должен дать реквизиты для возврата — только оформленный на его имя номер счета в финансовом учреждении или номер карты. О возврате наличных или переводе на интернет-кошелек не может быть и речи, слишком высока вероятность мошенничества! Если он собирается дать номер карты, пусть ее покажет, чтобы вы убедились, что это его карточка (на ней должно иметься его имя). Также в письме должно указываться, что затраты по возврату средств вы вправе компенсировать из этой суммы.

Если вы убедились, что перед вами владелец переведенных денег и получили от него письменную просьбу о возврате, перечислите ему ошибочно полученные средства (за минусом комиссии банка) по указанным им реквизитам. В графе «Описание платежа» сообщите: «Возврат ошибочно полученных средств от такой-то даты, перевод номер такой-то». Сообщите в кредитное учреждение, что вопрос закрыт, сумма возвращена.

Естественно, не всегда получится выполнить данную процедуру полностью. Пострадавший может жить далеко от вас и не иметь возможности показать вам чек, передать вам письмо на бумажном носителе и прочее. Так или иначе, постарайтесь максимально точно его идентифицировать и зафиксировать ваше общение — звонки, письма и другое, старайтесь вести переписку и сохраните все письма. Попросите, чтобы он сделал фото с копией платежки (или чеком) и паспортом, открытым на страничке с фотографией. Для возврата средств используйте исключительно банковский счет, чтобы деньги поступили по адресу конкретного человека с проверенными личными данными. Если что-то случится, найти его будет легче.

Если вы лично знаете пострадавшего и уверены, что он именно ошибся, то, конечно, процедура упрощается: достаточно вернуть средства на счет, не забыв зафиксировать в платежке, что речь идет об ошибочно полученных средствах.

Будьте внимательны и осторожны в подобных ситуациях. Еще раз прочтите наши рекомендации, лучше перестраховаться, чем стать жертвой мошенников.

Рекомендуемые кредитные карты

![]()

Надежный банк!

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: MasterСard Standard, Visa Classic, Мир Классическая

- Льготный период: 120 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,8%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

5% бонусов в игровых магазинах

Лимит

до 700 000 ₽ до 700 000 ₽

Процентная ставка

от 15,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Мир Классическая

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽ до 700 000 ₽

- Обслуживание: 990 ₽ в год

- Процентная ставка: от 15,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

180 дней без % + 5% кешбэка

Лимит

до 500 000 ₽ до 500 000 ₽

Бесплатное снятие наличных

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Visa Gold, Мир Virtual

- Льготный период: 180 дней

- Кредитный лимит: до 500 000 ₽ до 500 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

До 110 дней без % на покупки

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: 1 год

Только паспорт

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Обслуживание

0 — 149 ₽ в месяц

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

-

- Тип: Мир Классическая

- Льготный период: 4 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 149 ₽ в месяц

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

— Действующее законодательство запрещает банку списывать деньги со счёта получателя без его согласия. Можно, конечно, попытаться обратиться к получателю с просьбой вернуть деньги, однако банк, скорее всего, откажет вам в предоставлении личных данных этого человека, ссылаясь на банковскую тайну, — говорит заслуженный юрист России, доктор юридических наук Иван Соловьев. — Поэтому необходимо сделать скрины произведенной операции, взять свой паспорт и отправиться в ближайшее отделение банка, в котором вы обслуживаетесь и из которого по ошибке ушли ваши средства. Там вам нужно будет написать заявление о возврате денежных средств, которые по ошибке были направлены на другой счет.

Если заявить об ошибке до того момента, как перевод будет оформлен банком, то у него будет возможность просто отменить данную операцию и вернуть ошибочно переведенные средства. Поэтому, чем быстрее человек заявит об ошибке, тем больше вероятность того, что временной промежуток до возврата денег будет минимальным.

Если же перевод уже оказался оформленным, то сотрудник банка, на основании заявления, обратится к получателю средств с просьбой их вернуть. Как правило, после этого происходит обратный перевод средств и статус кво восстанавливается. Однако бывает и так, что по ошибке обогатившийся человек отказывается возвращать деньги. В этом случае необходимо написать заявление с подробным описанием ситуации и приложением всех документов в отдел полиции по месту жительства или нахождения банка. Само заявление должно быть написано с соблюдением всех процессуальных требований для заявления о совершенном преступлении — хищении принадлежащих вам денежных средств и признанием того, что причиненный ущерб вы считаете крупным и значительным. Как правило, после вмешательства полиции деньги также удается вернуть», — уточняет юрист .

Однако, если и в этом случае, быстрого результата добиться не удаётся, то параллельно с работой правоохранителей можно обратиться в судебные органы с гражданским иском об неосновательном обогащении ответчика (п. 1 ст. 1102 ГК РФ). «Сама процедура судебного разбирательства не быстрая, однако в сочетании с возбужденным уголовным делом, может усилить давление на недобросовестного гражданина, а обеспечительные меры значительно сократят возможности для использования чужих средств в своих корыстных интересах. В любом случае не стоит никому ничего прощать, однако помнить о целесообразности и разумности, когда размер возвращаемых средств будет хоть близко сопоставим с усилиями, которые на это затрачиваются, а также никогда не спешить при переводе средств. Лучше потратить две минуты на перепроверку реквизитов, чем два месяца на возврат своих же средств», — добавил Иван Соловьев.

Вы принесли реквизиты в банк, операционист ввел по ним платежку и деньги ушли. Но оказалось, что при вводе допущена ошибка и они ушли не туда. Руководство банка не признает своей вины, деньги не возвращают. Довольно распространенная ситуация. Кто прав и виноват в случае ошибок операциониста и как вернуть деньги — в этой статье.

Почему банки часто не признают ошибок операциониста

Хотя это исключительное происшествие и, как правило, банки идут навстречу клиенту, пытаясь решить его проблемы, все таки часто они пытаются «свалить» все проблемы на его голову. И причин этому может быть несколько:

- Работа операциониста — всего лишь техническая. Он не в праве принимать решение об отправке документа и в его задачу входит всего лишь его подготовка и ввод в электронный вид для того, чтобы его можно было в дальнейшем отправить.

- Любой операционист допускает определенный процент ошибок. Они просто неизбежны. Задача автоматизированной системы выявить те из них, что поддаются выявлению (ошибки в номерах расчетных счетов, количество цифр в полях ИНН, КБК и т.п.). Остальные ошибки должен выявлять сам клиент, сверяя распечатку электронного документа со своими реквизитами. Говоря проще — ответственность за правильность введенных данных лежит на самом клиенте.

- Попросту говоря, с операциониста нечего взять. Через их руки часто проходят значительные суммы и максимум, что можно с ним сделать — выгнать с работы. О перспективах взыскания ущерба через суд можно говорить в рамках другой статьи, здесь же уместно сообщить, что это мероприятие имеет малые перспективы.

Таким образом, формально обвинить операциониста и, что еще более важно для его начальника, самого руководителя вряд ли возможно. На практике даже при проведении внутреннего расследования шансов у начальства каким-либо образом их наказать очень немного. Разве что «пострадавшие» сами признают свою вину и возьмут ее на себя. Опытные банкиры всегда сошлются на регламенты работы, на несовершенство системы контроля, на то, что «программа не выловила ошибок, а сами они не роботы и могут ошибаться». На самого клиента, который не проверил документ, в конце концов.

Как вернуть неправильный платеж

Поиск виновных, конечно, занятие увлекательное, но давайте обсудим как вернуть деньги. И здесь у клиента все очень плохо. Дело в том, что если деньги списались, значит формально документ прошел все проверки и считается правильным. То есть у него корректно заполнен номер расчетного счета, причем он коррелирует с БИК банка (контрольный ключ номера расчетного счета вычисляется принимая во внимание БИК). Если платеж налоговый, пошлина или комиссия, то в этом случае правильно заполнены дополнительные поля. То есть цифры могут быть любые, но их количество удовлетворяет программу.

Может ли банк послать письмо получателю с целью определить судьбу платежа

Может. Но на практике это почти бесполезно. Существующие электронные банковские форматы обмена информацией не предусматривают отправки сообщения с коррекцией «в догонку». То есть отправлять нечего и нет способа это сделать. Операционист может отправить письмо в простой свободной форме, но оно вряд ли будет учтено принимающей стороной. Просто потому, что в регламенте обмена электронными платежными документами такой способ общения не предусмотрен. Другое дело, если принимающий банк сам столкнулся с трудностями. Например, не все реквизиты с его точки зрения заполнены корректно. И, например, получатель имеет другой ИНН чем тот, что указан в платежке. Тогда он сам должен отправить запрос и в его ответе можно отправить правильные реквизиты.

Как быть, если указаны неправильные налоговые и бюджетные данные — КБК, ОКТМО и т.д.

В этом случае деньги поступают на счета Федерального Казначейства. Обратно они сами по себе отправлены не будут, никаких запросов в связи с ними тоже не поступит. Единственный правильный ход дела — от имени плательщика написать официальное письмо в Казначейство, с просьбой считать платеж с одними реквизитами платежом с другими реквизитами. В этом случае работники Казначейства переведут его со счета невыясненных платежей, где он может находиться теоретически бесконечно долго, на счет с правильными реквизитами. Можно попытаться и вернуть деньги. Но зная перспективы этого процесса и довольно длительные обстоятельства, им сопутствующие, операционист и работники банка будут пытаться полностью возложить всю ответственность за него на клиента. Тем более, что по их убеждению он и так ответственный.

Как вернуть деньги, если указан неправильный получатель (реквизиты получателя неправильные)

Одновременно самый простой и самый сложный путь.

Самый простой: если реквизиты получателя указаны неправильно (наименование, ИНН, КПП и т.д.), то банк получателя обязан выставить уточняющий запрос отправителю. Попутно поставить платеж на «не выясненные». Если пояснений не поступит — в течение 5 дней отправить его обратно. В этом случае клиент получит свои деньги.

Самый сложный: получатель указан правильно, вместе со всеми реквизитами. Но не тот, что нужно. Например, неверно выбран из базы данных. В этом случае деньги прямиком попадут на расчетный счет этого клиента. И уже ни банк отправителя, ни кредитная организация получателя не в праве будут их изъять. В этом случае необходимо плательщику уже обращаться с письмом к получателю. То есть к той организации или частному лицу, на счет которых зачислились деньги. И уже они будут рассматривать это письмо, определяя, стоит ли отправить деньги обратно. Зачисленные неверно из-за ошибки операциониста в банке.