Обязательства в бухгалтерском учете — это задолженность организации перед ее контрагентами, которую необходимо погасить в определенном периоде времени. Обязательства могут быть классифицированы по различным признакам, о которых расскажем более подробно.

Сущность обязательств организации

В процессе осуществления финансово-хозяйственной деятельности у любого предприятия возникают обязательства, которые влекут за собой обязанность уплаты определенной суммы денежных средств. Обязательства появляются в силу установления договорных отношений различного характера, заключение которых необходимо для эффективного производственного процесса на предприятии, а также в силу исполнения правовых норм.

Признаком обязательства является тот факт, что при его исполнении у организации возникает отток финансовых средств (или иных ресурсов) либо замена одного вида обязательства на другой. Именно эта характеристика отличает обязательства (пассивы) предприятия от его активов, которые, наоборот, предполагают приток денежных средств в компанию.

Погашение обязательства организацией предполагает снятие задолженности перед хозяйствующими субъектами или третьими лицами, которые в данном случае являются кредиторами. В некоторых случаях обязательства называют кредиторской задолженностью, однако понятие «обязательство» имеет более широкие границы и включает в себя кроме кредиторской задолженности также и иные типы обязательств.

Все, что нужно знать об обязательствах, смотрите в Путеводителе от КонсультантПлюс. Получите пробный доступ к системе К+ и вы узнаете ответы на вопросы о том, какие требования предъявляются к исполнению обязательств, какими способами обеспечить их исполнение, а также какая ответственность предусмотрена за нарушение обязательств. Это бесплатно.

Подробнее об активах и пассивах организации читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Классификация обязательств по различным признакам

Все обязательства организации можно классифицировать по различным признакам, а именно:

- По субъективному признаку.

В зависимости от того, кому именно задолжала организация, обязательства можно подразделить на три вида:

- перед собственниками по первоначальным вкладам в уставный (складочный) капитал, а также образующиеся в процессе хоздеятельности (резервный или добавочный капитал, нераспределенная прибыль);

- перед персоналом организации по заработной плате;

- перед третьими лицами (контрагентами, госорганами, кредитными учреждениями и прочими хозсубъектами).

- По принадлежности.

В зависимости от того, кому именно принадлежат обязательства, они подразделяются:

- на собственный капитал (уставный, резервный, добавочный), который не погашается в процессе осуществления деятельности предприятием;

- на заемный (задолженность по зарплате или перед банками), который погашается в определенные сроки в процессе осуществления деятельности.

- По срочности:

- краткосрочные (со сроком исполнения не более 12 месяцев);

- долгосрочные (со сроком исполнения более 12 месяцев).

- По определенности размера:

- обязательства, по которым размеры платежей заранее известны (взносы по кредитным договорам банков, оплата по договорам с поставщиками и подрядчиками);

- оценочные обязательства, по которым размеры платежей заранее неизвестны и зависят от определенных условий (по неоконченным судебным разбирательствам, по гарантийному обслуживанию, по мероприятиям, связанным с реструктуризацией предприятия).

Каждое из имеющихся у организации обязательств обладает характеристиками по всем перечисленным признакам, а потому их можно группировать, выводя итоговое значение по какому-либо определенному пункту классификации.

Учет обязательств организации

Бухгалтерский учет обязательств организации предполагает их отражение на соответствующих счетах синтетического и аналитического учета. Каждый счет характеризуется принципом двойной записи, то есть по кредиту счетов отражается увеличение размера обязательств, а по дебету — уменьшение их размера. Конечный результат или сальдо по кредиту счетов отражает сумму задолженности предприятия перед контрагентами, а по дебету счетов — сумму задолженности контрагентов перед предприятием.

Результирующие показатели по обязательствам отражаются в пассиве баланса, который разделяется на три группы:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Какие краткосрочные обязательства учитываются в составе заемных средств, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в путеводитель по налогам, чтобы узнать все подробности данной процедуры.

О порядке заполнения баланса узнайте из материала «Заполнение формы 1 бухгалтерского баланса (образец)».

Итоги

Наличие обязательств у компании характеризуется оттоком ее активов. Классификация обязательств в бухгалтерском учете — это мероприятие, которое направлено на подразделение их на группы, имеющие определенные признаки. Именно такой подход позволяет воссоздать полную картину того, какие именно обязательства имеет предприятие на определенную дату.

Экономика16 марта 2022 в 10:004 891

Что такое обязательства компании

Роль и структура пассивов бухгалтерского баланса

Что относится к обязательствам

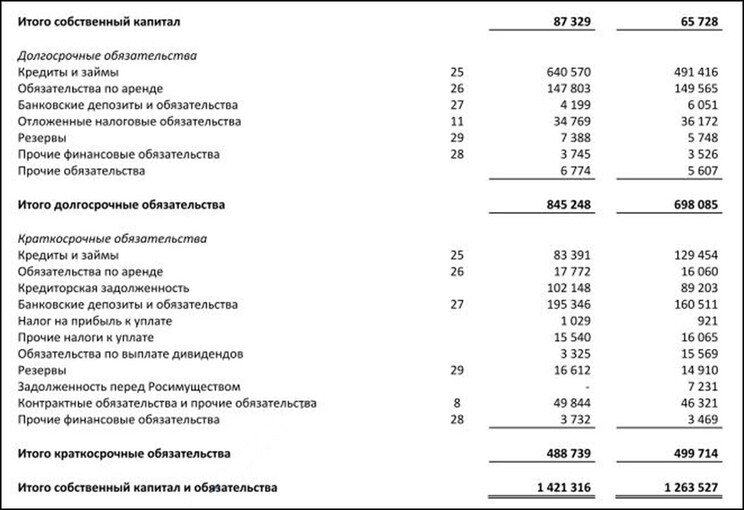

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

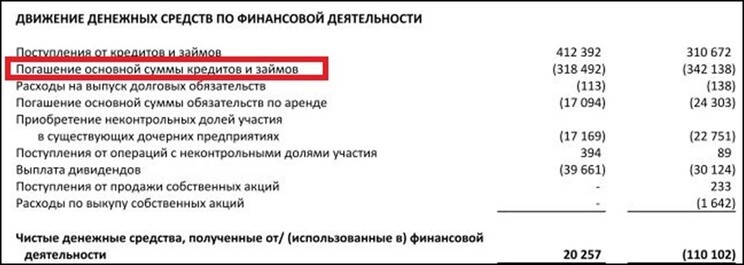

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Классификация обязательств

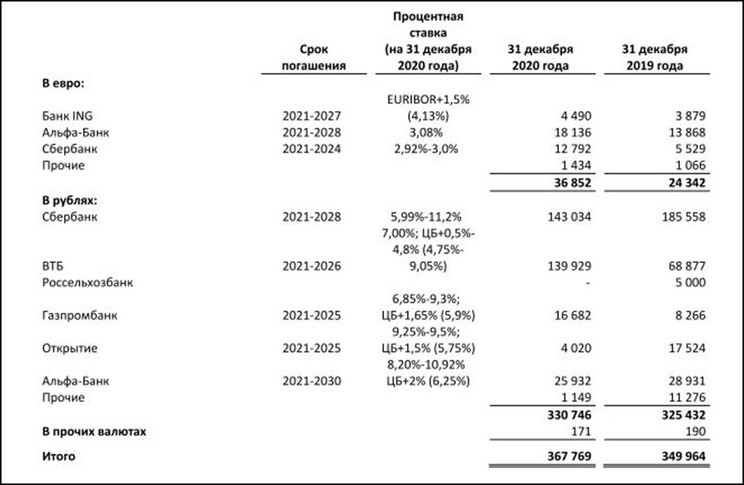

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

Анализ финансовых обязательств компании

Больше интересных материалов

Эксперты 1С продолжают рассказывать об учете расчетов с контрагентами в «1С:Бухгалтерии 8» редакции 3.0. В этой статье рассматривается порядок учета в «1С:Бухгалтерии 8» дебиторской задолженности контрагентов перед организацией и кредиторской задолженности организации перед ее контрагентами.

Примечание. Как в программе организован аналитический учет расчетов с контрагентами, как применяются договоры и счета, и для чего служат статусы документов, читайте в статье «Расчеты с контрагентами в «1С:Бухгалтерии 8″».

Учет дебиторской задолженности контрагентов

Под дебиторской задолженностью понимается задолженность перед организацией:

- покупателей и заказчиков;

- поставщиков и подрядчиков по перечисленным им авансам;

- работников организации;

- бюджета и внебюджетных фондов;

- прочих дебиторов.

Соответственно, лица, имеющие обязательства перед организацией (в том числе и контрагенты организации), считаются ее дебиторами. Далее будем рассматривать только дебиторскую задолженность контрагентов.

Возникновение (увеличение) дебиторской задолженности всегда отражается по дебету счета учета расчетов с контрагентами, например:

Дебет 62.01 Кредит 90.01.1

— покупателю проданы товары (работы, услуги);

Дебет 60.02 Кредит 51

— поставщику перечислен аванс в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

Дебет 58.03 Кредит 51

— контрагенту-заемщику предоставлен заем.

Погашение (уменьшение) дебиторской задолженности всегда отражается по кредиту счета учета расчетов, например:

Дебет 51 Кредит 62.01

— получена оплата от покупателя за реализованные товары (работы, услуги);

Дебет 60.01 Кредит 60.02 и Дебет 41.01 Кредит 60.01

— зачтен аванс поставщика при поступлении товаров;

Дебет 51 Кредит 58.03

— погашен заем.

В зависимости от учетных задач дебиторскую задолженность контрагентов можно классифицировать по различным признакам, например:

- по экономическому содержанию. Задолженность может быть связана с реализацией покупателю (заказчику) товаров, (работ, услуг) или нет. Данная классификация применяется при формировании резервов по сомнительным долгам в налоговом и бухгалтерском учете, а также для детализации показателей бухгалтерского баланса (письмо Минфина России от 27.01.2012 № 07-02-18/01);

- по ожидаемому сроку погашения обязательств после отчетной даты (краткосрочная и долгосрочная задолженность) — для отражения в бухгалтерской (финансовой) отчетности организации. Напоминаем, что в бухгалтерском балансе активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним:

- не более 12 месяцев после отчетной даты;

- или не более продолжительности операционного цикла, если он превышает 12 месяцев.

- Все остальные активы и обязательства представляются как долгосрочные (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н);

- по фактическим срокам исполнения обязательств по договору — нормальная (срочная) и просроченная задолженность. Просроченная задолженность, в свою очередь, может быть обеспеченной, сомнительной и безнадежной. Данная классификация используется при формировании резервов по сомнительным долгам, а также для отражения в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Учет дебиторской задолженности в «1С:Бухгалтерии 8» (ред. 3.0) зависит от совокупности настроек, таких как:

- ведение учета по договорам;

- установка сроков погашения задолженности покупателей;

- возможность управления зачетом авансов и погашением задолженности;

- формирование резервов по сомнительным долгам и т. д.

Рассмотрим подробнее эти настройки.

Примечание

Порядок формирования бухгалтерской (финансовой) отчетности в данной статье не рассматривается.

Сроки погашения задолженности покупателей

Если организация ведет аналитический учет по договорам (в настройках функциональности на закладке Расчеты установлен флаг Учет по договорам), то срок исполнения обязательства по договору можно указать непосредственно в карточке договора с контрагентом. Для этого в группе реквизитов Расчеты следует установить флаг Установлен срок оплаты и указать срок оплаты в днях (рис. 1).

Рис. 1. Указание срока оплаты в карточке договора

Единый срок погашения задолженности для всех покупателей можно указать в поле Срок оплаты долга покупателями регистра Сроки оплаты покупателями (рис. 2). Доступ к регистру осуществляется по одноименной гиперссылке из раздела Продажи или из раздела Администрирование — Параметры учета.

Рис. 2. Сроки оплаты покупателями

Указанные в программе тем или иным образом сроки оплаты используются для автоматического выявления просроченной дебиторской задолженности.

Дебиторская задолженность контрагентов считается нормальной (срочной) в пределах срока оплаты, указанного в карточке договора, начиная с момента ее возникновения. Если по истечении срока оплаты дебиторская задолженность остается непогашенной, то она считается просроченной.

Если в карточке договора срок оплаты не установлен, то для договоров с покупателями просроченной считается дебиторская задолженность, которая не погашена в пределах Срока оплаты долга покупателями, указанного в настройках Параметров учета.

Таким образом, срок оплаты, установленный для конкретного договора, имеет приоритет для квалификации задолженности в качестве просроченной.

Если срок оплаты не указан ни в карточке договора, ни в целом по покупателям, то дебиторская задолженность считается просроченной с момента ее возникновения.

Просроченная дебиторская задолженность, выявленная в программе, влияет на учет расходов и доходов при формировании резервов по сомнительным долгам, а также на показатели бухгалтерской (финансовой) отчетности.

Согласно пункту 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) организация должна создавать резервы по сомнительным долгам в случае признания дебиторской задолженности сомнительной. Сомнительной считается дебиторская задолженность организации, которая не погашена (с высокой степенью вероятности не будет погашена) в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Для целей формирования резервов в налоговом учете сомнительным долгом признается дебиторская задолженность контрагента в связи с реализацией товаров (выполнением работ, оказанием услуг), если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом (п. 1 ст. 266 НК РФ).

При этом создание резерва по сомнительным долгам для целей налогообложения прибыли является правом, а не обязанностью налогоплательщика (п. 3 ст. 266 НК РФ), поэтому формирование резервов определяется учетной политикой для целей налогообложения.

По умолчанию формирование резервов по сомнительным долгам в «1С:Бухгалтерии 8» отключено. Чтобы включить автоматическое формирование резервов по сомнительным долгам в бухгалтерском учете, в форме Учетная политика (раздел Главное — Настройки — Учетная политика) следует установить флаг Формируются резервы по сомнительным долгам. Если резерв по сомнительным долгам создается в налоговом учете, то следует установить флаг Формировать резервы по сомнительным долгам в части Налог на прибыль формы Настройки налогов и отчетов (раздел Главное — Настройки — Налоги и отчеты).

В программе для целей автоматического формирования резерва и в бухгалтерском, и в налоговом учете сомнительной задолженностью считается любая просроченная задолженность, отраженная на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками». Иначе говоря, автоматически рассчитываются резервы по сомнительным долгам только по задолженности, учитываемой в рублях, и только в отношении договоров с покупателями и заказчиками.

В этих случаях расчет резервов по сомнительным долгам выполняется одноименной регламентной операцией, входящей в состав обработки Закрытие месяца. Для начисления резервов по сомнительным долгам в отношении других видов задолженности (например, выданных поставщику авансов или по договорам с покупателями в условных единицах) следует использовать документ Операция.

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), подлежит списанию (п. 77 Положения, пп. 2 п. 2 ст. 265 НК РФ). Безнадежные долги не могут определяться программой автоматически. Их выявляет бухгалтер, руководствуясь критериями, изложенными в пункте 2 статьи 266 НК РФ, и своим профессиональным суждением.

Сроки оплаты выставленных счетов

Реквизит Срок оплаты выставленных счетов, указанный в регистре Сроки оплаты покупателями (рис. 2), не влияет на бухгалтерский и налоговый учет дебиторской задолженности и служит исключительно для принятия управленческих решений. В частности, Срок оплаты выставленных счетов позволяет контролировать состояние счетов, выставленных покупателям, включая частичные оплаты.

Напоминаем, что документ Счет покупателю предназначен для подготовки и печати счетов покупателям, а также для контроля взаиморасчетов с покупателями. В Счете покупателю можно увидеть не только полную сумму счета, но и ее оплаченную и неоплаченную части.

Реквизит Статус оплаты документа Счет покупателю может принимать значения:

- Не оплачен;

- Оплачен;

- Оплачен частично;

- Отменен.

Проанализировать информацию о неоплаченных счетах на текущую дату можно с помощью отчета Счета, не оплаченные покупателями (раздел Руководителю). Помимо счетов со статусом Не оплачен, в отчет включаются также частично оплаченные счета. В отчете раскрывается полная сумма счета, оплаченная и неоплаченная части. На основании данных отчета можно отправлять контрагентам по электронной почте напоминания о необходимости оплаты счетов. Для отправки сообщений по электронной почте требуется настроенная учетная запись электронной почты.

Планирование платежей от покупателей

Чтобы пользователь «1С:Бухгалтерии 8» редакции 3.0 мог контролировать ожидаемые поступления от покупателей, в настройках функциональности программы (раздел Главное) на закладке Расчеты следует установить флаг Планирование платежей от покупателей (рис. 3). Данная функциональность служит для принятия управленческих решений и не влияет на бухгалтерский и налоговый учет.

Рис. 3. Функциональность программы, закладка «Расчеты»

При включенной функциональности Планирование платежей от покупателей появляется возможность указывать сроки оплаты в документах расчетов с покупателями (заказчиками):

- Реализация (акты, накладные);

- Оказание производственных услуг;

- Передача ОС;

- Передача НМА.

Реквизит Срок оплаты указывается в форме Расчеты, которая открывается из документа расчетов с покупателем по соответствующей ссылке (рис. 4) и заполняется автоматически на основании срока оплаты, указанного в карточке договора с покупателем, или на основании реквизита Срок оплаты долга покупателями.

Рис. 4. Срок оплаты в документе реализации

Если срок не указан ни в карточке договора, ни в целом по покупателям, то реквизит Срок оплаты будет соответствовать дате документа расчетов. Срок оплаты можно изменить вручную — это не повлияет на бухгалтерский и налоговый учет.

Функциональность Планирование платежей от покупателей предоставляет пользователю доступ к помощнику (специальной обработке) Ожидаемая оплата от покупателей (раздел Продажи — Расчеты с контрагентами). В форме помощника по выбранной организации отображаются как существующие задолженности покупателей, так и неоплаченные счета, выставленные покупателям (рис. 5).

Рис. 5. Ожидаемая оплата от покупателей

Обработка анализирует остатки по счетам расчетов с покупателями. По каждой задолженности (то есть для каждого документа расчетов) указывается срок планируемой оплаты. Дополнительно в обработку включена планируемая оплата по выставленным счетам, имеющим статус Не оплачен или Оплачен частично. Если имеется задолженность по документу расчетов, связанному с выставленным счетом, то он отображается вместе со счетом в одной строке. Весь список выводится в хронологическом порядке.

Помощник Ожидаемая оплата от покупателей позволяет изменить срок оплаты одного или нескольких документов, предварительно выделенных курсором. По команде Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в поле Срок оплаты. Выделив строку в списке, можно отправить электронное письмо контрагенту с напоминанием об оплате. Письмо сформируется автоматически по кнопке Напомнить.

Учет кредиторской задолженности контрагентов

Под кредиторской задолженностью понимается задолженность организации:

- перед поставщиками и подрядчиками;

- перед покупателями по полученным авансам;

- перед работниками организации;

- перед бюджетом и внебюджетными фондами;

- перед прочими кредиторами.

Соответственно, лица, перед которыми организация имеет обязательства (в том числе и контрагенты организации), считаются ее кредиторами. Далее будем рассматривать только кредиторскую задолженность организации перед ее контрагентами.

Возникновение (увеличение) кредиторской задолженности всегда отражается по кредиту счета учета расчетов с контрагентами, например:

Дебет 41.01 Кредит 60.01

— получены товары от поставщика;

Дебет 51 Кредит 62.02

— от покупателя получен аванс в счет предстоящей отгрузки товаров (выполнения работ, оказания услуг);

Дебет 51 Кредит 66.01

— получен краткосрочный кредит от банка.

Погашение (уменьшение) кредиторской задолженности всегда отражается по дебету счета учета расчетов, например:

Дебет 60.01 Кредит 51

— перечислена оплата поставщику за полученные товары (работы, услуги);

Дебет 62.02 Кредит 62.01 и Дебет 62.01 Кредит 90.01.1

— зачтен аванс покупателя при отгрузке товаров (работ, услуг);

Дебет 66.01 Кредит 51

— погашен кредит.

Для отражения в бухгалтерской (финансовой) отчетности организации кредиторская задолженность классифицируется по следующим признакам:

- по ожидаемому сроку погашения после отчетной даты (краткосрочная и долгосрочная задолженность);

- по фактическим срокам исполнения обязательств по договору — нормальная (срочная) и просроченная задолженность, в том числе задолженность с обеспечением и с истекшим сроком давности.

Учет кредиторской задолженности в «1С:Бухгалтерии 8» (ред. 3.0) также зависит от ряда настроек, таких как:

- ведение учета по договорам;

- установка сроков погашения задолженности перед поставщиками;

- возможность выбора конкретных документов при зачете авансов и погашении задолженности.

Отдельные настройки программы служат только для принятия управленческих решений и не оказывают влияния на учет.

Сроки оплаты задолженности перед поставщиками

Если организация ведет учет по договорам, то срок оплаты поставщику можно указать непосредственно в карточке договора с поставщиком. Единый срок для погашения задолженности организации перед всеми поставщиками можно установить в поле Срок оплаты нашего долга поставщикам регистра Срок оплаты поставщикам (рис. 6). Доступ к регистру осуществляется по одноименной гиперссылке из раздела Покупки или из раздела Администрирование — Параметры учета.

Рис. 6. Срок оплаты поставщикам

При этом срок оплаты, указанный в карточке договора, имеет приоритет.

Сроки оплаты, тем или иным образом установленные для расчетов с поставщиками, служат:

- для квалификации задолженности в качестве просроченной, что влияет на показатели бухгалтерской (финансовой) отчетности;

- для принятия управленческих решений.

Планирование оплаты поставщикам

Для контроля и управления оплатой в адрес поставщиков в настройках функциональности «1С:Бухгалтерии 8» редакции 3.0 на закладке Расчеты следует установить флаг Планирование платежей поставщикам (см. рис. 3).

Данная функциональность позволяет указывать сроки оплаты в документах расчетов с поставщиками (исполнителями):

- Поступление (акты, накладные);

- Поступление доп. расходов;

- Поступление НМА.

Реквизит Срок оплаты указывается в форме Расчеты, которая открывается из документа расчетов с поставщиком по ссылке и заполняется автоматически на основании срока оплаты, указанного в карточке договора с поставщиком, или на основании реквизита Срок оплаты нашего долга поставщикам. Если срок не указан ни в карточке договора, ни в целом по поставщикам, то реквизит Срок оплаты будет соответствовать дате документа расчетов. Сроки оплаты в документах расчетов можно изменять вручную. Указание сроков оплаты в документах расчетов с поставщиками не влияет на бухгалтерский и налоговый учет и служит только для принятия управленческих решений.

При включенной функциональности Планирование платежей поставщикам в программе доступен помощник Оплата поставщикам (рис. 7), который предназначен для автоматического формирования списка платежных поручений на оплату поставщикам. Обработка вызывается из формы списка платежных поручений по команде Оплатить — Товары и услуги.

Рис. 7. Планирование оплаты поставщикам

В шапке помощника указывается организация и банковский счет, с которого планируется списание денежных средств. При выполнении обработки анализируются остатки по счетам расчетов с поставщиками. По каждой задолженности (для каждого документа расчетов) указывается срок планируемой оплаты. Дополнительно в список включается планируемая оплата поставщикам по документам Счета от поставщиков, имеющим статус Не оплачен или Оплачен частично. Список выводится в хронологическом порядке по возрастанию сроков оплаты (самые срочные платежи расположены наверху списка). Документы расчетов, связанные с неоплаченными счетами от поставщиков, отображаются в одной строке.

В форме Оплата поставщикам можно изменить срок оплаты одного или нескольких документов, предварительно выделив их курсором. По команде Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в поле Срок оплаты.

Строки, по которым требуется сформировать платежные поручения, следует отметить флагом. Платежные документы формируются автоматически по команде Создать платежные поручения.

Управление зачетом авансов и погашением задолженности

В соответствии с законодательством о бухгалтерском учете авансы (как полученные от покупателя, так и выданные поставщику) учитываются обособленно от расчетов (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н; п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; п.п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

В налоговом учете по НДС авансы также отражаются отдельно (пп. 3 п. 3 ст. 170 НК РФ).

По умолчанию в «1С:Бухгалтерии 8» для всех документов учетной системы применяется автоматический способ зачета авансов и погашения задолженности, суть которого сводится к следующему:

- при поступлении оплаты от покупателя имеющаяся задолженность по договору с покупателем погашается в хронологическом порядке, а поступление сверх суммы задолженности контрагента по договору учитывается как аванс;

- при проведении документа реализации имеющиеся авансы по договору зачитываются в хронологическом порядке;

- при регистрации оплаты поставщику имеющаяся задолженность перед поставщиком по договору погашается в хронологическом порядке, а сумма оплаты сверх имеющейся задолженности учитывается как аванс;

- при проведении документа поступления имеющиеся авансы по договору с поставщиком зачитываются в хронологическом порядке.

При необходимости (например, по условиям договора с контрагентом) в программе можно отражать зачет авансов (погашение задолженности) по определенным документам или не зачитывать авансы (не погашать задолженность). Чтобы воспользоваться данной возможностью, в разделе Главное — Функциональность на закладке Расчеты необходимо установить флаг Управление зачетом авансов погашением задолженности (см. рис. 3). Обратите внимание, что данная функциональность оказывает существенное влияние:

- на зачет полученных авансов от покупателей и на погашение задолженности покупателей;

- на зачет выданных авансов поставщику и на погашение задолженности перед поставщиками;

- на общее состояние взаиморасчетов по договорам с контрагентами;

- на учет дебиторской и кредиторской задолженности;

- на учет расходов (доходов) в бухгалтерском и налоговом учете при формировании резервов по сомнительным долгам;

- на учет НДС.

Реквизит Способ зачета авансов указывается в форме Расчеты, которая открывается по соответствующей ссылке из документа реализации (см. рис. 4) или из документа поступления.

По умолчанию Способ зачета авансов установлен в положение Автоматически. При выборе способа зачета авансов По документу требуется указать Документ аванса (несколько документов) и Сумму зачета.

Если Сумму зачета аванса не заполнять, то при проведении документа реализации (документа поступления) автоматически зачитывается максимально возможная сумма по указанному документу аванса. Если фактический остаток аванса меньше указанной суммы зачета, то выдается сообщение об ошибке и документ не проводится. При выборе способа зачета авансов Не зачитывать авансы не зачитываются.

Реквизит Погашение задолженности указывается в форме банковских и кассовых документов. По умолчанию реквизит Погашение задолженности принимает значение Автоматически. При выборе способа погашения задолженности По документу требуется указать документ реализации (документ поступления), задолженность по которому следует погашать. Если выбран способ Не погашать, имеющаяся задолженность погашаться не будет.

На практике довольно часто встречаются ситуации, когда поступление денежных средств от покупателя и отгрузка в его адрес товаров (выполнение работ, оказание услуг) происходят в течение одного дня. А бывает, что организация оплачивает денежные средства поставщику и в этот же день получает от него товары (работы, услуги).

Чтобы избежать лишних оборотов по зачету авансов в течение дня, в «1С:Бухгалтерии 8» редакции 3.0 можно воспользоваться специальной настройкой, доступ к которой осуществляется из раздела Администрирование по гиперссылке Проведение документов. В форме Проведение документов следует установить флаг Время документов устанавливать автоматически (рис. 8).

Рис. 8. Настройка проведения документов

При использовании этой настройки документы в течение дня записываются в соответствии со строго определенным временем, при этом оплата поставщику и покупателю всегда отражается позднее, чем поступление и продажа товаров. Таким образом, указанная настройка позволяет избежать лишних оборотов по зачету авансов в течение дня (если документы в течение дня проведены в правильной хронологической последовательности).

Учет полученных и выданных обеспечений обязательств

В «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы данная возможность стала доступна пользователю, в настройках функциональности на закладке Расчеты следует установить флаг Учет обеспечений обязательств и платежей (см. рис. 3).

Для договоров с обеспечением обязательств можно указать дополнительную информацию:

- вид обеспечения;

- стороны сделки;

- валюту;

- стоимость в валюте.

Эта информация в первую очередь предназначена для формирования отчетов заемщика в банк, но также может использоваться и для дополнительной аналитики состояния расчетов с контрагентом.

Подробнее о том, как поддерживается обеспечение обязательств в «1С:Бухгалтерии 8» редакции 3.0, см. в статье «Обеспечение обязательств в «1С:Бухгалтерии 8″».

Обратите внимание, что для целей формирования резервов по сомнительным долгам в программе не учитывается наличие обеспечений (гарантий, залога, поручительства и т. д.) по договору с покупателем, то есть не проверяется, является ли дебиторская задолженность действительно сомнительной.

Установить такую проверку в программе можно опосредованно через значение показателя Установлен срок оплаты по договору в карточке договора с контрагентом. Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения данной задолженности из расчета резервов по ней достаточно указать в этом показателе заведомо длительный срок оплаты (в календарных днях).

Акт сверки расчетов с контрагентом

Для проведения инвентаризации расчетов с контрагентами (поставщиками, покупателями, комиссионерами, агентами, комитентами, принципалами и т. д.) используется акт сверки взаимных расчетов. Форма акта сверки действующим законодательством не предусмотрена и может разрабатываться организацией самостоятельно (письмо Минфина России от 18.02.2005 № 07-05-04/2).

В программе «1С:Бухгалтерия 8» редакции 3.0 предусмотрено автоматическое заполнение документа Акт сверки расчетов с контрагентом на основании документов учетной системы (команда Заполнить). Доступ к актам сверки расчетов осуществляется по одноименной гиперссылке из разделов Покупки и Продажи.

Если контрагент имеет обособленные подразделения, можно сформировать единый акт сверки с учетом этих подразделений. Для этого в шапке документа нужно установить флаг С обособленными подразделениями.

Чтобы в акте сверки отражалась информация о полученных и выставленных счетах-фактурах, на закладке Дополнительно следует установить флаг Выводить счета-фактуры. Такая возможность актуальна при выставлении универсального передаточного документа (УПД).

При установленном флаге Разбить по договорам (на закладке Дополнительно) в печатной форме акта сверки расчетов сальдо на начало и конец периода сверки отображается по каждому договору.

Список счетов учета, по которым осуществляется сверка, указывается на закладке Счета учета расчетов. По умолчанию в список включены счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Если из сверки требуется исключить определенные счета, то для них следует снять флаг Участвует в расчетах. Неиспользуемые счета можно из списка удалить. Если какие-то счета требуется добавить (например, провести сверку по счету 58 «Предоставленные займы»), то по команде Добавить следует указать требуемый счет и установить для него флаг Участвует в расчетах (рис. 9).

Рис. 9. Счета учета расчетов в акте сверки

После согласования сверки с контрагентом в форме документа Акт сверки расчетов с контрагентом следует установить флаг: Сверка согласована. В этом случае все реквизиты документа, кроме информации о представителях сторон, будут защищены от изменений.

От редакции. В 1С:Лектории 25.07.2019 состоялась лекция «Автоматизация расчетов с контрагентами в программе «1С:Бухгалтерия 8» (ред. 3.0)». Видеозапись доступна на сайте 1С:ИТС на странице 1С:Лектория.

![]()

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

![]()

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

| Дебиторская задолженность | Пример |

|---|---|

| Предоплата поставщику за товары, работы, услуги. |

Смотрим пример про «Альфу» и «Браво» выше. |

| Отгрузка товаров, работ, услуг покупателям с отсрочкой платежа. |

Компания «Альфа» отгрузила «Омеге» готовую продукцию 22 октября 2022 года. По условиям контракта покупатель обязан рассчитаться за товары в течение 60 дней. Долг «Омеги» — это дебиторка. Начиная с 60-го дня после отгрузки, «Альфа» вправе требовать эти деньги. |

| Переплата по налогам и взносам |

Сумма налога на прибыль у «Альфы» составила 1 000 000 рублей. Организация решила перечислить в бюджет сразу 1 500 000 рублей. ФНС в таком случае выступит дебитором на 500 000 рублей. Налогоплательщик имеет право потребовать вернуть переплату или оставить ее в бюджете, чтобы засчитывать в счет погашения будущих налоговых начислений. |

| Займ сотруднику или другой компании |

«Альфа» предоставила сотруднику займ 300 000 рублей. Работник — дебитор, «Альфа» — его кредитор. «Альфа» по договору займа передал «Омеге» 10 000 000 рублей. С момента получения денег «Омега»— дебитор. При этом каждое частичное погашение долга будет уменьшать размер дебиторской задолженности на балансе «Альфы». |

| Деньги, выданные под отчет |

«Альфа» перечислила менеджеру по продажам 30 000 рублей на командировочные нужды: покупку билетов, бронирование гостиницы и так далее. Сотрудник будет дебитором до тех пор пока:

|

| Переплата по зарплате | Бухгалтер «Альфы» допустил ошибку и перечислил сотруднику зарплату на 5 000 рублей больше. Работник становится дебитором до тех пор, пока не вернет переплату. |

| Неустойки, подтвержденные контрагентом |

«Браво» допустил просрочку при поставке товаров. «Альфа» потребовал оплатить неустойку в размере 10 000 рублей, а «Браво» подтвердил готовность это сделать.. До тех пор пока должник не перечислит сумму неустойки, на балансе «Альфы» будет числиться дебиторская задолженность в размере 10 000 рублей. |

| Неуплаченные страховые премии |

«Альфа» заказал грузоперевозку своей партии товара. Грузоперевозчик при транспортировке повредил часть готовой продукции. «Альфа» обратилась в страховую компанию с просьбой о выплате страховой премии в размере 6 000 рублей. Если у компании есть согласие страховой на выплату, то до момента фактической выплаты 6 000 рублей попадает в дебиторку. |

Важно! Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- контрагент признал наличие долга;

- на сумму неустойки есть вступившее в силу решение суда.

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

![]()

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть. Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает. Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

![]()

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя. От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

- предоплаты от покупателей;

- долги перед поставщиками;

- долги по заработной плате;

- начисленные и неуплаченные налоги и взносы;

- полученные кредиты и займы и так далее.

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

![]()

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

- если договором установлен срок платежа — исковая давность считается со дня, следующего за последним днем платежа по договору;

- если в договоре срок не установлен — кредитор имеет право самостоятельно установить дату погашения долга, исковая давность начинает отсчет после этой даты;

- если в договоре срок не установлен, но кредитор направил претензию о погашении задолженности — исковая давность начинает течь со дня выставления требования.

![]()

Важно! Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п. 2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

![]()

Важно! Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

- поставщики — задолженность по внесенным предоплатам в счет будущих отгрузок;

- покупатели — задолженность за отгруженные в их адрес товары, работы и услуги;

- бюджет и внебюджетные фонды — задолженность госбюджета в результате переплаты по налогам и взносам;

- сотрудники — долги по полученным займам, подотчетным суммам, переплаченной зарплате, нанесенному ущербу;

- учредители — задолженность по взносу в уставный капитал.

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

| II. ОБОРОТНЫЕ АКТИВЫ | |

|---|---|

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

Для учета дебиторки используют следующие счета бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

![]()

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

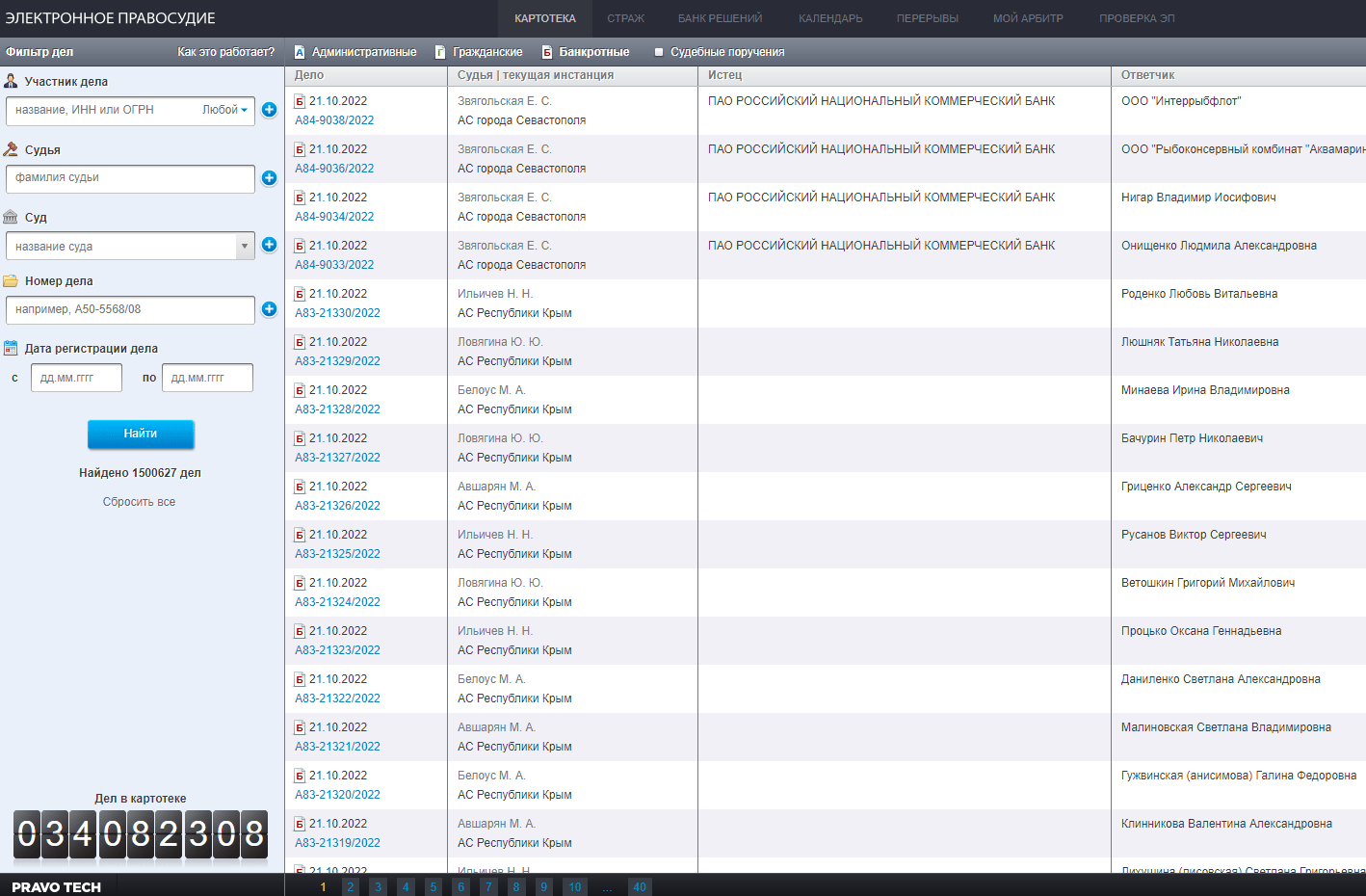

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга. Лучше подготовить претензию и исковое заявление.

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

- на какой максимальный срок менеджер по продажам может предоставить отсрочку;

- с кем необходимо согласовать предоставление отсрочки;

- на какие суммы отгрузок можно дать отсрочку, а на какие нет;

- каким условия должен соответвовать покупатель, чтобы получить отсрочку.

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

- согласие экономиста или бухгалтера, которые проверят, что внесение предоплаты не приведет к кассовому разрыву;

- согласие юриста, который проверит благонадежность контрагента.

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

- обеспечить своевременную оплату за счет страховых и банковских инструментов;

- продать имеющуюся дебиторку другим организациям.

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе. С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор. Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

![]()

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист». Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

- Поставщик отгружает покупателю готовую продукцию.

- Поставщик выставляет счет на отгруженную сумму факторинговой компании.

- Фактор производит частичную оплату, например 70 — 90 %.

- Покупатель проверяет товар.

- Факторинг перечисляет окончательную оплату, если покупатель подтвердил, что отгруженная продукция соответствует условиям контракта.

- Покупатель перечисляет оплату факторинговой компании в установленные в договоре сроки.

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию. Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

- поручительство третьего лица — если дебитор не рассчитается самостоятельно, кредитор может потребовать деньги у поручителя;

- залог — если дебитор не рассчитается по долгам, можно будет взыскать заложенное имущество;

- банковская гарантия — если дебитор не погасит задолженность, потребовать долг можно у банка-гаранта.

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

- Банк открывает аккредитив.

- Покупатель перечисляет на аккредитив деньги.

- Банк уведомляет поставщика о зачислении.

- Поставщик исполняет свои обязательства: отгружает товары или оказывает услуги.

- Покупатель и поставщик подписывают документы, подтверждающие исполнение договора.

- Поставщик предоставляет в банк подписанные документы.

- Банк перечисляет деньги с аккредитива на счет поставщика.

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

![]()

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.

![]()

Из нашей статьи вы узнаете:

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

- Капитал и резервы компании, включая нераспределенную прибыль.

- Долгосрочные обязательства сроком более 1 года.

- Краткосрочные обязательства со сроком возврата менее 12 месяцев, в том числе кредиторская задолженность от поставщиков, подрядчиков, будущие доходы.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

| Статьи баланса | Код строки | Счета бухгалтерского учета (расшифровка) |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Вносится разница остатков двух счетов:

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы. Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110). |

| Результаты исследовательских работ и разработок | 1120 | Включает разницу остатков по счетам:

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права. |

| Нематериальные поисковые активы | 1130 | Вносится остаток со счета 08 по расходам по освоению полезных ископаемых. Данные расходы далее можно квалифицировать в качестве нематериальных активов. |

| Материальные поисковые активы | 1140 | Вписывают остаток счета 08 по расходам на освоение полезных ископаемых. Данные расходы далее можно квалифицировать в качестве основных средств. |

| Основные средства | 1150 | Вносится разница счетов:

|

| Доходные вложения в материальные ценности | 1160 | Включает разницу остатков счетов:

|

| Финансовые вложения | 1170 | Включает сальдо по следующим счетам:

|

| Отложенные налоговые активы | 1180 | Сальдо по одноименному счету 99 |

| Иные внеоборотные активы | 1190 | Включает сальдо по счетам:

|

| Итого по разделу I | 1110 | Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190. |

| Раздел II. Оборотные активы | ||

| Запасы | 1210 | Включает сальдо по следующим счетам:

|

| НДС по приобретенным ценностям | 1220 | Сальдо по счету 19 «НДС по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Формируется из остатков по следующим счетам:

|

| Финансовые вложения, исключая денежные | 1240 | Складывается из сальдо по следующим счетам:

|

| Денежные средства и эквиваленты | 1250 | Включает сальдо по счетам:

|

| Иные оборотные активы | 1260 | Формируется из сальдо по дебету счетов:

|

| Итого по разделу II | 1200 | Суммируются строки 1210, 1220, 1230, 1240, 1250 и 1260 |

| БАЛАНС | 1600 | Сумма строк 1100 и 1200 |

| Раздел III. Капитал и резервы | ||

| Уставный капитал | 1310 | Сальдо по счету 80 «Уставный капитал» |

| Акции компании, выкупленные у владельцев акций | 1320 | Сальдо по дебету счета 81 «Собственные акции (или доли)». |

| Переоценка внеоборотных активов | 1340 | Сальдо по следующим счетам:

|

| Добавочный капитал (без проведения переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» без переоценки. |

| Резервный капитал | Резервный капитал | Сальдо по счету 82 «Резервный капитал» |

| Нераспределенная прибыль (непокрытые убытки) | 1370 | Сальдо по счетам:

|

| Итого по разделу | 1300 | Сумма строк 1310, 1320, 1340. 1350, 1360 и 1370. |

| III | ||

| Раздел IV. Долгосрочные обязательства | ||

| Заёмные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» с учетом суммы основного долга и процентов. Не подлежат учету проценты, которые на дату составления отчета выплачиваются менее 1 года. В случае необходимости проценты отражают отдельно в расшифровке строк 1410 или 1510. |

| Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные обязательства по налогам» |

| Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы по предстоящим расходам» по резервным средствам, заложенным под события, которые произойдут далее, чем 12 месяцев. |

| Иные обязательства | 1450 | Формируется из остатков по кредиту счетов:

|

| Итого по разделу IV | 1400 | Сумма следующих строк: 1410, 1420, 1430 и 1450 |

| Раздел V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по кредитам и займам краткосрочного характера» с учетом основной суммы долга и процентов. В случае необходимости проценты можно отразить отдельно в расшифровке строки 1510. |

| Кредиторская задолженность | 1520 | Включает остатки по кредиту следующих счетов:

|

| Доходы грядущих периодов | 1530 | Включает:

|

| Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы грядущих расходов» относительно тех из них, что запланированы под события в течение 1 года. |

| Прочие краткосрочные обязательства | 1550 | Сальдо по счетам:

|

| Итого по разделу V | 1500 | Сумма следующих строк: 1510, 1520, 1530, 1540 и 1550 |

| БАЛАНС | 1700 | Сумма строк: 1300, 1400 и 1500 |

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

Все актуальные формы отчетов есть в сервисе 1С-Отчетность. Умный редактор не допустит ошибок, а налоговая вовремя получит уведомление о принятии требования.

Добавить в «Нужное»

Кредиторская задолженность – это…

Кредиторская задолженность – это сумма долгов и обязательств перед другими организациями и физическими лицами (включая ИП), которую ваша организация должна погасить. Те, кому вы должны, именуются кредиторами.

В нашей консультации мы подробно расскажем о кредиторской задолженности, в том числе об отражении ее сумм в бухгалтерском и налоговом учете.

Состав кредиторской задолженности

В состав кредиторской задолженности включаются долги компании перед:

- поставщиками и подрядчиками;

- покупателями и заказчиками;

- работниками (по оплате труда);

- бюджетом (по уплате налогов, взносов и других обязательных платежей);

- организациями и физлицами (ИП), выдавшими компании кредит/заем;

- прочими кредиторами.

Виды кредиторской задолженности

Кредиторскую задолженность можно разделить на следующие виды.

По срокам погашения.

В зависимости от сроков погашения кредиторскую задолженность разделяют на краткосрочную и долгосрочную.

Краткосрочная кредиторская задолженность – это та задолженность, срок погашения которой не превышает 12 месяцев.

Долгосрочная кредиторская задолженность – это задолженность, срок погашения которой превышает 12 месяцев.

По своевременности исполнения обязательства.

По этому признаку кредиторская задолженность делится на:

- задолженность, срок погашения которой еще не наступил;

- просроченную задолженность.

По вероятности погашения.

Здесь кредиторскую задолженность подразделяют на:

- нормальную;

- сомнительную;

- безнадежную к взысканию.

По типу кредитора.

По данному признаку кредиторскую задолженность можно разделить на кредитную и небанковскую.

На каких счетах бухгалтерского учета отражается кредиторская задолженность

Кредиторская задолженность отражается на счетах учета расчетов. Увеличение кредиторской задолженности показывается по кредиту того или иного счета, а уменьшение – по дебету. Ниже вы сможете ознакомиться с примерами бухгалтерских проводок.

Кредиторская задолженность в бухгалтерском учете

В бухгалтерском учете отражайте кредиторскую задолженность в той сумме, которую считаете правильной (п. 73 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение)). При этом важным моментом является то, что суммы по расчетам с банками и бюджетом, отражаемые в бухгалтерской отчетности, должны быть согласованы с соответствующими организациями и должны быть тождественны (п. 74 Положения).

Приведем примеры основных проводок возникновения и погашения кредиторской задолженности.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Возникновение задолженности перед поставщиками и подрядчиками и ее погашение | ||

| Приняты к учету товары/работы/услуги | 08, 10, 20, 26, 41 и др. | 60 |

| Оплачены товары/работы/услуги | 60 | 51 и др. |

| Возникновение задолженности перед покупателями и заказчиками по полученным авансам и ее погашение | ||

| Получен аванс в счет предстоящей отгрузки товаров (предстоящего выполнения работ/оказания услуг) | 51 и др. | 62 |

| Отгружены товары (выполнены работы/оказаны услуги) | 90-1 | 51 и др. |

| Возникновение задолженности перед работниками по оплате труда и ее погашение | ||

| Начислена заработная плата работникам | 20, 25, 26 и др. | 70 |

| Выплачена заработная плата работникам | 70 | 50, 51 |

| Возникновение задолженности перед бюджетом и внебюджетными фондами и ее погашение | ||

| Начислены налоги, взносы | 25, 26, 44, 70 и др. | 68, 69 |

| Уплачены налоги, взносы | 68, 69 | 51 |

| Возникновение задолженности по кредитам и займам и ее погашение | ||

| Получен кредит/заем | 51 и др. | 66, 67 |

| Начислены проценты по кредиту/займу | 91-2 | 66, 67 |

| Погашена задолженность по кредиту/займу | 66, 67 | 51 и др. |

Инвентаризация кредиторской задолженности

В некоторых случаях организации обязаны проводить инвентаризацию. В частности, это необходимо сделать перед составлением годовой бухгалтерской отчетности (ст. 11 Закона от 06.12.2011 N 402-ФЗ, п. 27 Положения). Среди прочего проводится и инвентаризация кредиторской задолженности.

Подробнее о проведении инвентаризации кредиторской задолженности можно прочитать в отдельном материале.

Где искать кредиторскую задолженность в балансе

Долгосрочным долгам отведено место в разделе IV Бухгалтерского баланса (утв. Приказом Минфина России от 02.07.2010 N 66н). Краткосрочные обязательства отражаются в разделе V Баланса, в частности краткосрочная кредиторская задолженность показывается по строке 1520.

Списание кредиторской задолженности в бухгалтерском учете

Списать кредиторскую задолженность можно при возникновении одного из следующих оснований:

- в отношении кредиторской задолженности истек срок исковой давности. Исключением в данном случае является задолженность перед бюджетом (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875, Постановление Правительства РФ от 06.05.2016 N 393);

- кредитор ликвидирован (прекратил свою деятельность);

- кредитор исключен из ЕГРЮЛ/ЕГРИП по решению ИФНС как недействующий.

Кредиторская задолженность, по которой истек срок исковой давности, списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа/распоряжения руководителя организации (п. 78 Положения).

Если же вы списываете кредиторскую задолженность в связи с тем, что кредитор ликвидирован или исключен из ЕГРЮЛ/ЕГРИП как недействующий, то к вышеупомянутым документам приложите выписку из ЕГРЮЛ/ЕГРИП, подтверждающую исключение кредитора из реестра.

Списывается кредиторская задолженность в следующие сроки.

| Причина списания кредиторской задолженности | В каком периоде нужно списать кредиторскую задолженность |

|---|---|

| Истечение срока исковой давности | В том отчетном периоде, на который приходится дата окончания течения срока исковой давности |

| Ликвидация кредитора (прекращение деятельности) или исключение его из ЕГРЮЛ/ЕГРИП как недействующего | В том отчетном периоде, на который приходится дата внесения соответствующей записи в ЕГРЮЛ/ЕГРИП |

Суммы списываемой кредиторской задолженности по общему правилу относятся на финансовые результаты организации и включаются в состав прочих доходов (п. 78 Положения, п. 7 ПБУ 9/99).

При списании кредиторской задолженности делается проводка Дебет 60 (62, 66 и др.) – Кредит 91 субсчет 1.

Кстати, если вы получили аванс от покупателя/заказчика и начислили с этой суммы НДС, а затем вам нужно списать кредиторскую задолженность, то сумму налога включите в прочие расходы и сделайте проводку Дебет 91 субсчет 2 – Кредит 62 (76) субсчет НДС.

Списание кредиторской задолженности в налоговом учете

Основаниями для списания кредиторской задолженности в налоговом учете могут служить не только те основания, о которых мы рассказали выше, но и другие. Например, если кредитор простил вам долг (Письмо Минфина России от 18.01.2021 N 03-03-06/1/1945).

Для списания кредиторской задолженности в налоговом учете потребуются те же документы, которые нужны для ее списания в бухгалтерском учете.