Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Где найти дешевые акции? Купить акции по скидке или как найти справедливую цену за акцию. Что означает «внутренняя стоимость», как ее рассчитать и почему она важна для инвестирования. Сегодня мы разберем концепт Intrinsic value. Другими словами, это уровень стоимости актива. Этот показатель рассчитывается посредством объективного расчета или сложной финансовой модели, а не с использованием текущей рыночной цены данного актива.

Если простыми словами, то на рынке яблоки могут продаваться по 100 рублей за штуку (нонсенс). Возможно, спрос на рынке крайне велик, потому что какой-нибудь Милон Иаск рассказывает про крутость яблок. Однако, помимо «хайпа», за этим ничего фундаментального не стоит. Вы точно знаете, что яблоки стоят 10 рублей за штуку, поэтому сегодняшняя цена является слишком «дорогой». Поэтому логично, что имеет смысл подождать и купить яблоки по справедливой цене. Аналогично происходит и на рынке акций. Но как найти ту самую справедливую цену за акцию?

Кстати, недавно наши подписчики получили инвест-идею по Сбербанку и заработали 10% за 2 недели совершенно бесплатно в нашем Telegram канале. Присоединяйтесь к нам: )

Структура

Сколько стоит акция?

Внутренняя стоимость акций

1. Анализ дисконтированных денежных потоков

2. Анализ на основе финансовой метрики

3. Оценка на основе активов

4. Расчет внутренней стоимости опционов

Почему полезен расчет стоимости

Сколько стоит акция?

Вы можете просто использовать текущую цену акций. Но эта цена зависит от «капризов» рынка. Другой альтернативой является определение внутренней стоимости акции. Внутренняя стоимость акции — это ее истинная стоимость. Это сколько на самом деле стоит акция (или любой другой актив). Вы можете подумать, что вычислить внутреннюю стоимость будет сложно. Но это не так. Вы можете не только определить внутреннюю стоимость акции, но и использовать это для поиска лучших сделок на рынке. Знание истинной стоимости инвестиции полезно для покупки акций или других инвестиций «со скидкой».

Внутренняя стоимость акций

Насколько легко рассчитать внутреннюю стоимость акции? Это зависит от того, какой метод расчета вы используете. Да, есть несколько способов выбора. Мы рассмотрим четыре наиболее популярных подхода.

1. Анализ дисконтированных денежных потоков

Некоторые экономисты считают, что анализ дисконтированного денежного потока (DCF) — лучший способ рассчитать внутреннюю стоимость акций. Чтобы выполнить DCF-анализ, вам необходимо выполнить три шага:

- Оцените все будущие денежные потоки компании.

- Рассчитайте приведенную стоимость каждого из этих будущих денежных потоков.

- Просуммируйте приведенную стоимость, чтобы получить внутреннюю стоимость акций.

Первый шаг, безусловно, самый сложный. Для оценки будущих денежных потоков компании необходимо объединить навыки Уоррена Баффета и Нострадамуса. Вероятно, вам нужно будет вникнуть в финансовую отчетность компании. Вам также необходимо получить хорошее представление о перспективах роста компании, чтобы делать обоснованные предположения о том, как денежные потоки могут измениться в будущем. Вот формула, которую вы можете использовать для расчета внутренней стоимости с использованием анализа дисконтированных денежных потоков:

(CF1)/(1 + r)^1 + (CF2)/(1 + r)^2 + (CF3)/(1 + r)^3 + … + (CFn)/(1 + r)^n

где:

- CF1 — это денежный поток за год 1, CF2 — денежный поток за год 2 и т. Д.

- r — норма прибыли, которую вы могли бы получить, вложив деньги в другое место (например, годовая ставка по вкладам)

Пример: предположим, вы хотите провести анализ дисконтированных денежных потоков для акций «БыстрыйДрон», вымышленной компании, которая производит беспилотный летательный аппарат с дистанционным управлением. Вы смотрите на его текущий отчет о движении денежных средств и видите, что он произвел денежный поток в размере 100 миллионов долларов за последние 12 месяцев. Основываясь на перспективах роста компании, вы оцениваете, что денежный поток «БыстрыйДрон» будет расти на 5% ежегодно. Если вы используете норму доходности 6% (например как средний вклад в банке в 2020 году в РФ), то внутренняя стоимость «БыстрыйДрон» составила бы немногим более 2,8 миллиарда долларов с учетом дисконтированных денежных потоков, рассчитанных на 25 лет.

2. Анализ на основе финансовой метрики

Быстрый и простой способ определить внутреннюю стоимость акции — использовать финансовую метрику, такую как отношение цены к прибыли (P / E). Формула:

прибыль на акцию (EPS) x (1 + r) х коэффициент P/E

где

- r = ожидаемый темп роста прибыли

Пример: предположим, что «БыстрыйДрон» принес прибыль на акцию в размере $3,30 за последние 12 месяцев. Предположим, что компания сможет увеличить выручку примерно на 12,5% в течение следующих пяти лет. Наконец, предположим, что у акции в настоящее время коэффициент P/E равен 35,5. Исходя из этих цифр, внутренняя ценность «БыстрыйДрон» составляет:

Итог: ($3,30 за акцию) x (1 + 0,125) x 35,5 = $131,79 за акцию

3. Оценка на основе активов

Самый простой способ рассчитать внутреннюю стоимость акции — использовать оценку на основе активов. Формула для этого расчета проста:

Справедливая стоимость = (сумма активов компании, как материальных, так и нематериальных) — (сумма обязательств компании)

Пример: допустим, активы компании составили 500 миллионов долларов. Его обязательства составили 200 миллионов долларов. Если вычесть обязательства из активов, то внутренняя стоимость акций «БыстрыйДрон» составит 300 миллионов долларов. Далее, делим на количество акций, получая стоимость одной штуки. Однако у использования оценки на основе активов есть обратная сторона: она не учитывает никаких перспектив роста компании. Оценка на основе активов часто может дать гораздо более низкую внутреннюю стоимость, чем другие подходы.

4. Расчет внутренней стоимости опционов

Существует надежный способ расчета внутренней стоимости опционов на акции, не требующий каких-либо догадок. Вот формула, которую вам нужно будет использовать:

Справедливая цена = (Цена акции — цена исполнения опциона) x (Количество опционов)

Пример: предположим, что данная акция торгуется по $35 за акцию. У вас есть четыре опциона колл, которые дают вам право купить 100 акций за опцион колл за $30.

Расчет: ($35–$30) x (400) = $2000

Но, опционы, которые исчисляются не в «деньгах», означают, что цена исполнения выше текущей цены акции, и такие акции не имеют внутренней стоимости, а торгуются только на временном уровне стоимости.

Почему полезен расчет стоимости

Цель стоимостного инвестирования — найти акции, которые продаются по цене ниже их внутренней стоимости. Существует несколько методов оценки внутренней стоимости акции, и два инвестора могут сформировать два совершенно разных (и одинаково обоснованных) мнения о внутренней стоимости одной и той же акции. Однако общая идея заключается в том, чтобы покупать акции по цене ниже их стоимости, и оценка внутренней стоимости может помочь вам в этом.

Определяясь с активами для вложения, инвесторы преимущественно используют стандартные инструменты оценки ликвидности акций или внутренней стоимости компании. Однако такие методы не отличаются высокой эффективностью. С помощью данные инструменты позволяют определить ценность одного актива в сравнении с другим. То есть указанные методы не отличаются объективностью. В частности, с помощью таких инструментов не всегда удается выявить переоцененные или недооцененные компании.

Для определения общей, или точной (абсолютной), стоимости актива применяются методы финансового моделирования. К таким инструментам относится модель дисконтирования денежных потоков, или Discounted Cash Flow (DCF).

Что такое модель DCF: определение и особенности понятия

Инвесторы и кредиторы часто оценивают бизнес, ориентируясь на показатель свободного денежного потока (FCF). Последний применяется для расчета экономической эффективности вложений. При помощи данного параметра удается выявить 2 важных фактора, определяющих результативность деятельности компании. В частности, объем свободного денежного потока применяется для анализа следующих обстоятельств:

- объем средств, которые компания может выделить в качестве дивидендных выплат держателям акций;

- способность компании своевременно погашать долговые обязательства;

- наличие возможности у компаний выкупать ранее выпущенные акции.

Как показывает практика, показатель чистой прибыли у компании может быть положительным при отрицательном денежным потоке. Такие результаты деятельности свидетельствуют о неэффективности проводимой финансовой политики. То есть данное сочетание указывает на то, что компания не приносит денег. Поэтому, ориентируясь на размер денежного потока, инвесторы и кредиторы получают больше информации об эффективности конкретной организации.

Модель DFC основана на FCF. Данный метод отличается высокой эффективностью применительно к анализу конкретной компании. Также модель используется при оценке отдельных проектов либо активов. С помощью DFC можно определить, способна ли компания генерировать денежный поток.

Чтобы провести такой анализ, параметр FCF рассчитывается с дисконтом. То есть при определении размера будущих денежных потоков данный показатель приводят к значениям, которые компания демонстрирует в настоящем. Для этого используют специальную ставку, определяемую на основании текущей доходности бизнеса либо отдельной ценной бумаги.

В рамках рассматриваемой модели оценка проводится с учетом стоимости:

- «Северстали» (расчет проводится с использованием всего собственного капитала и заемных средств);

- капитала компании без учета заимствованных средств.

В основном в рамках рассматриваемой модели используется второй показатель (обозначается как FCFF).

В связи с тем что размер дисконта бывает разным (причем параметр со временем нередко меняется), для понимания особенностей DFC можно использовать в качестве данного показателя средневзвешенную стоимость капитала (WACC). В этот параметр входят:

- общая стоимость задолженности компании перед всеми кредиторами;

- размер акционерного капитала.

Алгоритм расчета справедливой стоимости акции

Для расчета данного показателя рекомендуется применять DFC, рассчитанный в двух периодах. Такая модель учитывает:

- размер промежуточного финансового потока в выбранном временном отрезке;

- объем денежных средств после наступления периода, когда компания начинает демонстрировать стабильный рост.

Во втором случае применяется так называемый метод расчета терминальной стоимости (TV).

Для получения объективной цены компании в рамках модели DCF нужно необходимо сначала определить, сколько сейчас стоит выбранный бизнес, и размер ставки для расчета дисконта для денежных потоков. Далее составляется прогноз изменения FCF. После этого рассчитываются характер движения ставки дисконтирования, терминальной и справедливой стоимости компании (в том числе и отдельной акции).

Для проведения анализа необходимы следующие показатели:

- отчет о прибылях и убытках;

- баланс;

- отчет о движении денег.

Для понимания особенностей модели DCF можно в качестве примера рассмотреть компанию «Северсталь», которая публикует финансовую отчетность по стандарту МФСО, отражая прибыли и убытки в долларах.

Алгоритм расчета реальной стоимости бизнеса

Данный показатель определяется как сумма:

- общей капитализации;

- долей, которые не находятся в собственности компании;

- рыночной цены всех обязательств перед кредиторами.

В расчете текущей стоимости не принимаются во внимание любые денежные средства, в том числе и их эквиваленты.

Рыночная капитализация — это совокупная стоимость всех акций (получается путем умножения цены одной акции на количество выпущенных бумаг). Под чистым долгом понимаются:

- долгосрочная задолженность;

- долг, который нужно погасить в течение года;

- финансовый лизинг.

Проведенный расчет на основании данных финансовой отчетности «Северстали» показал следующую стоимость компании:

Алгоритм расчета размера дисконта

Этот показатель рассчитывается по следующей формуле:

Доля собственного и заемного капитала рассчитывается по формуле (заемный капитал)/ (заемный капитал + собственный капитал). Исходя из данных отчетности «Северстали», получается, что данный показатель у компании составляет 85,7%. Соответственно, доля заемного капитала равна 14,3%.

Алгоритм расчета стоимости всех акций

Чтобы определить требуемую доходность инвестирования в акции, можно воспользоваться моделью ценообразования финансовых активов (CAPM). Данный показатель рассчитывается как сумма размера риска (в качестве примера взята ставка в 2,7%), Country premium и результат умножения коэффициента дисконтирования и премии за риск.

Последний параметр можно рассчитать самостоятельно. Но для примера будет взят показатель, который предоставила одна независимая консалтинговая компания, пользующаяся высоким авторитетом в кругах американских аналитиков. В данном случае этот параметр равен 5%.

В качестве бета-коэффициента взят параметр 0,9. Этот показатель также был взят у одного авторитетного аналитика и рассмотрен только в качестве примера. Инвесторы могут самостоятельно выбирать подходящий для конкретного случая бета-коэффициент.

В связи со спецификой рассматриваемой компании необходимо провести корректировку бета-коэффициента. Для этого применяется формула:

![]()

Указанный коэффициент равен 1,02. После подставления всех показателей в приведенную формулу получается, что стоимость акционерного капитала составляет 10,8% (2,7%+1,02*5%+2,88%).

Алгоритм расчета размера долговых обязательств

Для расчета данного параметра часто применяют следующий метод: берется каждый кредит по отдельности. После этого необходимо получить сумму всех доходов к погашению процентов по задолженности. Кроме того, в этой формуле учитываются выплаты по ранее выпущенным бондам. В рамках данной процедуры также необходимо определить доли в общем долге.

Но для упрощения понимания принципа расчета этого параметра можно взять из отчета «Северстали» сумму, которая показывает, сколько компания платит для погашения задолженности, и разделить показатель на общую сумму кредита. С учетом сказанного, получается, что стоимость капитала, который компания заняла у сторонних организаций и частных лиц, составляет 7,2%.

Кроме того, средневзвешенная цена капитала (WACC) у «Северстали» равна 10,1%. В рамках рассматриваемого примера размер налоговой ставки был взят за 2017 год. Поделив этот параметр на размер прибыли до уплаты налогов (EBT), получаются 23,2%.

Алгоритм составления прогноза будущих денежных потоков (UFCF)

Для расчета UFCF необходимо выяснить следующие параметры:

- размер прибыли до внесения налоговых отчислений и уплаты кредита;

- размер налоговых отчислений;

- расходы на обновление оборудования (амортизацию);

- затраты на капитальное строительство и обновление оборудования;

- изменение оборотного капитала.

Чтобы определить размер свободных денежных потоков, нужно определить каждый из указанных параметров по отдельности. Вначале необходимо спрогнозировать выручку, для чего применяется один из следующих методов:

- Прогноз, учитывающих скорость роста компании. Он выстраивается на предположении, что в будущем развитие будет идти стабильными темпами. Этот подход применяется в отношении зрелого бизнеса.

- Прогноз на драйверах. В этом случае учитывается множество факторов, влияющих на финансовые показатели (стоимость продукции, количество клиентов и так далее). Такой прогноз сложен в составлении, но дает более точные результаты.

Применительно к рассматриваемой компании подходит первый метод. Использовать второй вариант не целесообразно, так как в этом случае потребуется подобрать все ключевые факторы, влияющие на финансовую деятельность бизнеса.

Для прогнозирования денежных потоков необходимо взять показатели изменения выручки, EBITDA и маржу валовой прибыли в период с 2010 по 2017 годы (сведены в таблицу).

С учетом приведенных значений получается, что размер выручки «Северстали» ежегодно увеличивается на 1,4%. Для расчета EBITDA и валовой прибыли в рамках рассматриваемого примера будет учитываться средняя маржа. В итоге получаются следующие показатели:

Для расчета размера денежных потоков потребуется показатель EBIT, который можно получить, если из EBIDTA вычесть амортизационные расходы.

Для расчета размера налогов в рамках рассматриваемого примера взята следующая формула: Tax Rate*(EBIT— Interest Expense); процентные расходы — постоянные. Последний показатель, согласно отчету за 2017 год, составляет 151 миллион долларов. Расчет налогов приведен в таблице.

Размер капитальных расходов (CapEx) указан в отчете о движении средств. Для прогнозирования изменения данного показателя используется оценка усредненной доли в выручке.

В рамках рассматриваемого примера размер капитальных расходов взят на уровне 700-800 миллионов долларов. Эти деньги, согласно опубликованному отчету, «Северсталь» планировала потратить на модернизацию производства в 2018-2019 годах.

Также для определения размера потока денежных средств необходим показатель изменения оборотного капитала, который можно рассчитать по следующей формуле:

Change NWC = Change (Inventory + Accounts Receivable + Prepaid Expenses + Other Current Assets— Accounts Payable— Accrued Expenses— Other Current Liabilities).

Приведенная формула показывает, что снижение денежного потока происходит на фоне увеличения дебиторской задолженности и объемов запасов, а рост — при кредиторской.

Характер изменения оборотного капитала определяется на основании полученной выручки (Revenue) либо себестоимости (COGS) выпускаемой продукции. Далее необходимо определить, какой процент от Revenue приходится на:

- кредитную задолженность третьих лиц, которые те должны выплатить «Северстали»;

- объем складских запасов;

- расходы на ближайшие несколько месяцев (лет);

- иные текущие активы.

Себестоимость продукции в рамках рассматриваемой модели связана с показателями кредиторской задолженности и накопленных обязательств. Используя полученные параметры, можно составить прогноз по изменениям операционных активов. Также следует проанализировать возможные повышения и снижения объема обязательств, применяя средние показатели.

После этого рассчитываются изменения операционных активов и обязательств в двух периодах: историческом и прогнозируемом. Полученные в итоге значения нужно подставить в приведенную формулу, получив таким образом расчет изменения оборотного капитала.

После этого рассчитывается размер денежного потока по формуле: (Прибыль до внесения платы по кредитам и уплаты налогов) — (Налоги) + (Расходы на амортизацию) — (Капитальные расходы). К полученному показателю нужно прибавить также показатель изменения оборотного капитала.

Справедливая цена актива

После завершения описанных действий необходимо выполнить следующее:

- Применить ставку дисконтирования к компании, чтобы получить реальную стоимость. Для этого можно воспользоваться функцией ЧПС в Exel. Исходя из приведенных данных, получается, что реальная стоимость «Северстали» составляет 4057,7 миллиона долларов.

- Определить стоимость в прогнозируемом периоде. Для этого можно воспользоваться упрощенной формулой EV/EBIDTA, где EV рассчитывается как (1+WACC)^5, а EBIDTA берется за последний отчетный период. Стоимость «Северстали» составляет 8578,5 миллиона долларов.

Сложив полученные показатели, можно получить общую стоимость компании — 12631 миллионов долларов. Но для получения справедливой оценки необходимо из указанной суммы вычесть чистый долг и цену всех неконтролируемых долей. В итоге стоимость акционерного капитала «Северстали» составит 11566 миллионов долларов, а одной акции — 13,8 доллара.

В связи с тем что указанные показатели меняются в зависимости от используемого мультипликатора (в приведенной выше формуле это EV) и ставки дисконтирования, после проведенных расчетов необходимо составить таблицу чувствительности. В ней учитываются как увеличение, так и уменьшение данных параметров.

Итоги

Рассмотренная модель DCF отличается следующими достоинствами:

- позволяет подробно проанализировать финансовые результаты компании;

- не требует сравнительного анализа с другими отраслевыми компаниями;

- позволяет получить информацию о реальных финансовых потоках, что важно для инвестора;

- отличается гибкостью, то есть позволяет составлять прогнозы в зависимости от изменения ключевых факторов.

Из недостатков данной модели можно выделить следующее:

- для проведения расчетов необходимо вводить множество допущений и применять прогнозы, составленные на основе оценочных суждений;

- сложна в применении, так как требует расчета множества параметров.

Кроме того, столь детализированный анализ, который применяется в рамках данной модели, заставляет инвестора чувствовать себя увереннее. Из-за этого тот утрачивает способность учитывать все возможные риски, что может привести к потере вложений.

Несмотря на сказанное, модель DCF отличается высокой эффективностью, так как позволяет глубоко изучить деятельность компании, выявить все денежные потоки, выяснить разные аспекты производства и сбыта и другие факторы, определяющие реальную цену акции. Этот инструмент можно использовать для составления долгосрочных прогнозов развития бизнеса. По сути, данная модель — это один из методов, применяемых аналитиками, специализирующихся на оценке компаний.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Что такое справедливая стоимость и как ее рассчитать

Чтобы не купить переоцененную рынком ценную бумагу, нужно разобраться в трех методах расчета справедливой стоимости акции. Как это сделать — в статье.

Чтобы выгодно купить или продать акции, инвесторы часто прибегают к стратегии стоимостного инвестирования. Ее основоположниками считаются Бенджамин Грэм и Девид Додд, а один из самых успешных инвесторов, исповедующих принципы этого метода, — Уоррен Баффет.

- Что такое справедливая стоимость акций компании

- Сравнение финансовых мультипликаторов компании

- Модели дисконтированных денежных потоков: как рассчитать доходность бизнеса

- Модели дисконтированных денежных потоков: как рассчитать доходность акций

- Дивидендный метод расчета стоимости акций

- Кратко

Что такое справедливая стоимость акций компании

Целью такого подхода является поиск недооцененных ценных бумаг с помощью фундаментального анализа — исследования экономических, финансовых и производственных показателей компании.

При этом под справедливой стоимостью акций понимается совокупность реальной стоимости чистых активов предприятия и способности бизнеса генерировать доход. При таком подходе инвесторы сравнивают текущую рыночную цену акции с рассчитанной ими на основе фундаментального анализа. Если реальная стоимость ниже текущей рыночной цены, значит, акции переоценены и приобретать их не стоит. И наоборот: если справедливая стоимость выше рыночной, то бумага недооценена и ее можно купить.

Цена акций определяется спросом и предложением. Главное отличие целевой стоимости от рыночной цены акции заключается в том, что последняя подвержена существенным колебаниям, на которые влияют новостной фон в течение дня, политическая повестка и многие другие факторы. Истинная стоимость актива, рассчитанная на основе фундаментального анализа, зависит от перспектив развития компании, ее потенциальных доходов и убытков.

Выделяют три основных способа определения справедливой стоимости акций:

- оценка компаний путем сравнения финансовых мультипликаторов;

- метод дисконтирования денежных потоков;

- дивидендный метод.

Сравнение финансовых мультипликаторов компании

Мультипликаторы — финансовые коэффициенты, которые вычисляются на основе данных бухгалтерской отчетности. Их применяют для сравнения компаний с разным масштабом бизнеса.

Доходные мультипликаторы позволяют соотнести доходы компании с другими финансовыми показателями. К этой группе относят такие коэффициенты, как P/E, P/S, P/B, EV/EBITDA, EPS и другие. Данные для их расчета есть в отчете о финансовом положении и о прибылях и убытках.

Одним из самых распространенных мультипликаторов является P/E (price to earnings) — отношение цены акции к годовой прибыли. Он показывает, за сколько лет бизнес окупается при заработке аналогичной прибыли. Чем меньше данный показатель, тем лучше.

P/E ПАО «Газпром». В приложении Газпромбанк Инвестиции представлены все базовые показатели, позволяющие инвесторам рассчитать справедливую стоимость акций. Источник данных: приложение Газпромбанк Инвестиции

Важно помнить, что P/E не учитывает рост бизнеса и его инвестиции в развитие. Поэтому он будет эффективен при сравнении компаний из одной отрасли, находящихся на одинаковой стадии жизненного цикла.

Каждая отрасль имеет свой средний диапазон коэффициента P/E, который считается нормальным для данной отраслевой группы. Например, фармацевтические компании могут иметь средний P/E, равный 34, тогда как для энергетического сектора P/E — 12.

Второй по известности мультипликатор в доходной группе — P/S (price to sales). Он рассчитывается путем деления рыночной цены акции на годовую выручку в расчете на одну акцию или капитализации на годовую выручку. Чем меньше данный коэффициент, тем лучше. Для российского рынка акций хорошо, когда P/S меньше двух, для американского — P/S меньше четырех.

P/S ПАО «Газпром». В приложении Газпромбанк Инвестиции представлены все базовые показатели, позволяющие инвесторам рассчитать справедливую стоимость акций. Источник данных: приложение Газпромбанк Инвестиции

Преимущество P/S перед P/E в том, что P/S можно рассчитать для всех компаний, ведь, в отличие от прибыли, выручка не может быть отрицательной. Однако данный показатель не учитывает эффективность работы бизнеса (его прибыльность/убыточность).

Другой доходный мультипликатор — P/B (price to book value) — иногда называют балансовым, поскольку он показывает отношение рыночной цены акции к ее балансовой стоимости (или стоимости активов в расчете на одну акцию), то есть сколько имущества компании приходится на одну акцию. Этот коэффициент помогает оценить компании из финансовой сферы и сектора недвижимости и дает представление о переплате за акцию в случае внезапного банкротства компании.

P/B ПАО «Газпром». В приложении Газпромбанк Инвестиции представлены все базовые показатели, позволяющие инвесторам рассчитать справедливую стоимость акций. Источник данных: приложение Газпромбанк Инвестиции

Таким образом, если P/B меньше единицы, то на один рубль рыночной капитализации приходится более одного рубля реальной стоимости активов и компания недооценена. Среднее рыночное значение P/B около трех, для банков — 1,3.

Мультипликаторы рентабельности характеризуют общую экономическую эффективность предприятия и его способность генерировать прибыль. К ним относятся ROE, ROA, ROI и ROS. Чем выше показатели рентабельности, тем лучше, однако сравнивать их стоит только со значениями других компаний из той же отрасли.

ROE (return on equity) — отношение прибыли к капиталу компании. Коэффициент показывает рентабельность капитала, то есть то, насколько эффективно компания управляет собственным капиталом.

Если взять в качестве примера две компании с одинаковой прибылью, но разной стоимостью активов, то эффективнее окажется та, у которой капитал меньше. Ее ROE же, наоборот, будет выше и укажет инвестору, что маленькая компания оказалась эффективнее и ее оборудование окупается быстрее.

ROE ПАО «Газпром». В приложении Газпромбанк Инвестиции представлены все базовые показатели, позволяющие инвесторам рассчитать справедливую стоимость акций. Источник данных: приложение Газпромбанк Инвестиции

Рентабельность активов (return on assets, ROA), или отношение чистой прибыли к активам компании, отражает, насколько эффективно предприятие управляет всеми активами, в том числе заемными, для получения прибыли.

Коэффициент рентабельности продаж (return on sales, ROS) показывает отношение чистой прибыли компании к ее выручке. Он позволяет инвесторам оценить долю прибыли в каждом заработанном рубле.

ROA и ROS ПАО «Газпром». В приложении Газпромбанк Инвестиции представлены все базовые показатели, позволяющие инвесторам рассчитать справедливую стоимость акций. Источник данных: приложение Газпромбанк Инвестиции

Мультипликаторы финансовой устойчивости и платежеспособности определяют степень закредитованности компании и ее способность платить по своим долгам — как за счет имеющихся у нее денежных средств, так и путем продажи своих активов.

Наиболее эффективным показателем для сравнения долговой нагрузки предприятий является коэффициент Debt/EBITDA. Он демонстрирует способность организации выплатить свои долги, то есть сколько лет ей понадобится, чтобы при текущей прибыли погасить все имеющиеся долговые обязательства. Для его расчета необходимо сумму всех долгов компании разделить на EBITDA (прибыль до выплаты процентов, налогов и амортизации). Показатель EBITDA более надежен, чем чистая прибыль, так как им сложнее манипулировать. По нему можно сопоставлять компании одной отрасли из разных стран или с разными учетными политиками.

Debt/EBITDA ПАО «Газпром». В приложении Газпромбанк Инвестиции представлены все базовые показатели, позволяющие инвесторам рассчитать справедливую стоимость акций. Источник данных: приложение Газпромбанк Инвестиции

Чем меньше мультипликатор Debt/EBITDA, тем лучше. Его значение до трех считается нормальным по рынку, однако по отраслям показатель может сильно отличаться.

Коэффициент финансового рычага/левериджа, или D/E (debt to equity), рассчитывается как отношение долга компании к собственному капиталу и показывает долю заемных средств в структуре капитала организации.

Debt/Equity ПАО «Газпром». В приложении Газпромбанк Инвестиции представлены все базовые показатели, позволяющие инвесторам рассчитать справедливую стоимость акций. Источник данных: приложение Газпромбанк Инвестиции

В норме данный показатель составляет от одного до двух. Если он выше, это указывает на закредитованность компании. Значение меньше единицы может говорить об упущенных возможностях: компания не привлекает дополнительное финансирование и, следовательно, производит меньше продукции, чем могла бы.

В качестве примера можно рассмотреть мультипликаторы публичных продуктовых ритейлеров за девять месяцев 2021 года.

Источник: финансовая отчетность компаний за девять месяцев 2021 года

Как видно из таблицы, среди анализируемых компаний по мультипликаторам лучше всего выглядит Лента. Однако перед принятием решения о приобретении акций стоит оценить также динамику мультипликаторов по годам, проанализировать перспективы развития отрасли в целом и этой компании в частности, сравнить дивидендную политику компаний.

Главное преимущество метода сравнения с помощью мультипликаторов состоит в его простоте. Почти все показатели можно или легко рассчитать самостоятельно, или посмотреть на специализированных сайтах, или увидеть в приложениях брокера. Мультипликаторы применяют для сравнения компаний одной отрасли. Если рассматривается единственная компания, то ее показатели сравниваются со среднеотраслевыми значениями.

Модели дисконтированных денежных потоков: как рассчитать доходность бизнеса

Метод дисконтирования денежных потоков (Discounted Cash Flow Method, DCF) принято считать универсальным способом оценки стоимости бизнеса. Он позволяет понять стоимость будущих доходов компании в настоящий момент.

Основной принцип, лежащий в основе дисконтированной стоимости, заключается в суждении о том, что сегодняшний доллар или рубль стоит дороже, чем завтрашний. То есть стоимость денег уменьшается со временем.

Это объясняется инфляцией: при прочих равных на 100 рублей сегодня удастся приобрести больше товаров, чем на те же деньги через год и тем более через десять лет. Кроме того, 100 рублей сегодня можно положить на вклад под 10% и получить через год 110 рублей.

Таким образом, отсроченный доход можно рассчитать следующим образом:

По этой формуле можно рассчитать, в какое из предприятий выгоднее вложить 50 тысяч рублей. Допустим, первое из них принесет в следующие три года по 40 тыс. рублей, а второе в первый год — 30 тыс., во второй — 40 тыс. и в третий — 50 тыс. рублей. При ставке дисконтирования в 10% они составят:

- для первого предприятия:

40 / (1 + 0,1) + 40 / (1 + 0,1)2 + 40 / (1 + 0,1)3 = 40 / 1,1 + 40 / 1,21 + 40 / 1,331 = 99 474 079 рублей; - для второго предприятия:

30 / (1 + 0,1) + 40 / (1 + 0,1)2 + 50 / (1 + 0,1)3 = 30 / 1,1 + 40 / 1,21 + 50 / 1,331 = 97 896 318 рублей.

Следовательно, инвестору при прочих равных лучше выбрать инвестиции в первый проект, поскольку его доходность выше. Если же ему надо было бы вложить не 50, а 100 тыс. рублей, оба варианта для него оказались бы убыточными.

Модели дисконтированных денежных потоков: как рассчитать доходность акций

При оценке справедливой стоимости акции суть метода не изменится. Алгоритм действий в этом случае будет следующий:

- выбор ставки дисконтирования;

- прогноз величин будущих денежных потоков бизнеса и темпов их роста на пять или десять лет;

- приведение с помощью ставки дисконтирования всех будущих потоков к настоящему времени;

- определение внутренней стоимости одной акции;

- сравнение внутренней стоимости акции с ее рыночной ценой и определение выгодности инвестиций.

Для простоты расчета можно использовать показатель прибыли на акцию и его темпы роста. Допустим, инвестора интересует возможность приобретения акций китайской компании Alibaba (BABA):

- текущая рыночная цена акции — $120;

- прибыль на одну акцию (EPS) — $6,97;

- средний темп роста EPS за последние пять лет — 14,42%.

Если такой же темп роста сохранится на протяжении следующих пяти лет, то прогнозные значения прибыли на акцию составят:

Для приведения будущих денежных потоков к текущему периоду необходимо знать ставку дисконтирования или внутреннюю норму доходности акции. Для расчета можно поставить ту доходность, которую инвестор готов принять, учитывая риск этой акции. Например, она будет равна 10%.

Тогда чистая приведенная стоимость акции в прогнозный период вычисляется следующим образом:

7,98 / (1 + 0,1) + 9,13 / (1 + 0,1)2 + 10,44 / (1 + 0,1)3 + 11,95 / (1 + 0,1)4 + 13,67 / (1 + 0,1)5 = $39,28

Обычно компании не могут в течение бесконечного периода времени расти столь высокими темпами в 14,5% ежегодно. Поэтому постоянный рост по истечении прогнозного периода принимается равным инфляции или темпу роста ВВП. Средний диапазон темпов роста в постпрогнозный период для таких моделей составляет от 2 до 5%. Допустим, при консервативном прогнозе прибыль на одну акцию с шестого года будет расти на 3% ежегодно.

В таком случае рассчитываются денежные потоки постпрогнозного периода, которые также называются терминальной стоимостью.

В случае акции Alibaba терминальная стоимость рассчитывается:

13,67 * (1 + 0,03) / (0,1 – 0,03) = $201,13

Таким образом, внутренняя стоимость одной акции Alibaba согласно расчету представляет собой сумму чистой приведенной стоимости в прогнозный период и терминальной стоимости: 39,28 + 201,13 = $240,42.

Поскольку текущая рыночная цена акции этой компании ниже получившейся справедливой стоимости, можно сделать вывод, что акции компании Alibaba недооценены рынком. Возможно, инвесторы закладывают более высокие страновые риски, связанные с возможным делистингом компании с американской биржи, что отражается в цене акций.

К преимуществам подхода дисконтированных денежных потоков относится подробный анализ компании, отсутствие необходимости сопоставления с другими предприятиями отрасли, оценка внутренней стороны бизнеса, связанной с денежными потоками, и гибкость модели.

Основным ограничением модели DCF выступает необходимость введения множества допущений для проведения расчетов. Инвестору важно корректно оценить ставку дисконтирования и будущие денежные потоки компании, которые, в свою очередь, зависят от рыночного спроса, экономических условий, применяемых технологий, конкурентного окружения с учетом рисков.

Для приблизительного анализа можно использовать готовые калькуляторы в интернете, куда надо лишь подставить входные параметры модели, что позволяет упростить анализ.

Дивидендный метод расчета стоимости акций

Одним из наиболее распространенных методов оценки акций является модель дисконтированных дивидендов, или Discount Dividend Model, DDM. Она применяется, когда инвесторы оценивают стабильно растущую компанию с регулярными дивидендами.

Дивиденды — часть прибыли, распределяемая между акционерами пропорционально их доле в бизнесе. Дивиденды могут платиться не только из прибыли, но и из свободного денежного потока. В отличие от прибыли, он не учитывает бухгалтерские списания и переоценки и показывает, сколько в действительности денег осталось у бизнеса после всех расходов.

Основная идея метода в том, что инвестор, покупая акцию, по сути приобретает бесконечный поток дивидендов. Для простоты расчета можно предположить, что дивиденды будущих периодов будут расти всегда с одним и тем же темпом. Тогда формула будет выглядеть следующим образом:

В этой формуле дивиденд на акцию — это сумма денег, которую акционер получает за владение акцией компании, требуемая норма доходности — минимальная сумма дохода, необходимая инвестору, чтобы иметь возможность владеть акциями, также называемая стоимостью собственного капитала. Скорость роста дивидендов — постоянный темп роста дивидендов в течение неограниченного периода времени.

Предположим, что годовой дивиденд на акцию Coca-Cola прогнозируется в размере $1,72. Компания увеличивает свои дивиденды в среднем на 3% в год. Допустим, что инвестор хочет иметь доходность в 8% годовых. Тогда подходящая цена акции, рассчитанная по формуле, будет следующей:

$1,72 / (0,08 – 0,03) = $34,4

На момент написания статьи рыночная цена акции Coca-Cola составляет около $60. Таким образом, инвестор решает, имеет ли смысл подождать, пока цена акций Coca-Cola упадет до рассчитанного уровня, чтобы получить желаемую прибыль, или же заплатить больше за более низкую доходность.

К преимуществам данной модели относятся ее логичность и простота. Однако подход не работает, если компания не выплачивает дивиденды или они нерегулярные. К недостаткам модели можно отнести высокую чувствительность полученной стоимости к предпосылкам. Так, по мере приближения темпов роста к требуемой норме доходности стоимость акции стремится к бесконечности.

Оценка справедливой стоимости акций — непростая задача, однако инвестору полезно знать алгоритм расчета для понимания логики построения прогнозов аналитиков и самостоятельного определения целесообразности инвестиций. Финансовые мультипликаторы помогают определить общую стоимость акций в сравнении с другими компаниями на рынке. Для определения абсолютной стоимости акций компании подходит финансовое моделирование. В случае доходных акций компаний, стабильно выплачивающих дивиденды, применяется модель дисконтированных дивидендов. Во всех остальных случаях — более универсальная модель дисконтированных денежных потоков.

Кратко

- Суть стоимостного подхода состоит в поиске недооцененных рынком акций в сравнении с их справедливой стоимостью.

- Оценку стоимости акции можно проводить методами сравнительного и доходного анализа. В первом случае акция компании будет сравниваться с другими компаниями из той же отрасли с помощью мультипликаторов, во втором — будущие денежные потоки будут приводиться к текущему моменту.

- В прогнозах аналитиков инвестиционных домов по целевой цене акций учитываются все три подхода, проводится глубокий анализ компаний с выставлением весов ключевым факторам, однако их итоговые оценки могут существенно различаться.

- Проведение расчета истинной стоимости акций целесообразно для долгосрочного и среднесрочного инвестирования и не подходит для трейдинга внутри дня, спекуляций или короткого инвестиционного горизонта.

- Критика стоимостного подхода заключается том, что расчет справедливой стоимости акции производится на основе известных всем данных, что должно быть уже учтено рынком в цене акции.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Целевая (справедливая) цена акции — это цена, рассчитанная с учетом экономических факторов, которые влияют на стоимость бумаги: размера прибыли, состояния активов предприятия, рыночных перспектив. Иными словами, это та цена, на которую могли бы договориться продавец и покупатель, полностью осведомленные о положении компании на рынке.

Чем целевая (справедливая) цена отличается от рыночной

К примеру, в новостях сообщают об очередном экономическом кризисе, и люди активно скупают гречку и сахар. В магазине вы видите, что эти продукты подорожали в разы. Но вы понимаете, что цены не справедливые, а завышенные из-за ажиотажа среди покупателей.

На фондовом рынке происходит то же самое. Не всегда рыночная цена акции соответствует ее настоящей стоимости, потому что формируется под влиянием спроса и предложения. Далеко не все инвесторы проверяют информацию. Многие верят слухам: если по телевизору сказали, что компания рушится, люди массово продают ее акции, хотя эту новость вполне могли сообщить спекулянты. Так что текущая цена отражает только сиюминутную ситуацию на рынке и формируется на эмоциях его участников.

Целевая цена равна рыночной стоимости, из которой исключили эмоциональный фактор. Считается, что рыночная цена стремится к целевой и в перспективе должна с ней сравняться.

Как рассчитывается целевая (справедливая) цена

Чтобы вычислить целевую цену акции, нужно оценить справедливую стоимость организации и поделить ее на общее количество выпущенных акций.

Целевая (справедливая) цена = Справедливая стоимость предприятия / Общее количество акций

Сведения о количестве акций доступны всем, но чтобы грамотно оценить предприятие, нужны знание и опыт. Поэтому начинающим инвесторам лучше использовать расчеты специалистов.

Справедливую стоимость компании аналитики определяют с помощью фундаментального анализа. Он основывается на трех подходах:

1) сравнительном;

2) доходном;

3) затратном.

У каждого подхода свои плюсы и минусы. Нельзя сказать, что один из них достовернее других, — однозначного способа определения стоимости компании не существует. Да и никто не может точно знать, что произойдет на рынке.

Эксперты основываются на личном видении ситуации и доступной информации, поэтому у разных аналитиков оценки могут отличаться.

Как применять целевую (справедливую) цену

Справедливые цены инвесторы используют для формирования портфеля. Их сравнивают с рыночными ценами.

|

Справедливая > Рыночная |

Справедливая < Рыночная |

Справедливая = Рыночная |

|

|---|---|---|---|

|

Пример |

Рыночная цена акции равна 100 рублям, а справедливая — 150 |

Рыночная цена — 150 рублей, а справедливая — 100 |

Справедливая и рыночная цены акции составляют 100 рублей |

|

Что делать |

Покупайте акции, потому что сейчас они недооценены и скоро наверняка подорожают. Чем больше акция недооценена, тем большим потенциалом роста она обладает. Но не факт, что он полностью реализуется |

Продавайте акции. Сейчас они переоценены и вряд ли подорожают, ведь рыночная цена стремится к справедливой |

Держите акции и следите за изменениями |

Если бы все участники рынка были грамотными аналитиками и владели всей известной информацией о компаниях, акции всегда бы продавались по целевой цене. Но поскольку на рынке много непрофессиональных участников, инвестор зарабатывает не только на естественном росте или падении акций, но и благодаря их несправедливой цене на рынке.

Блог им. trade_execution

Шпаргалка для экспресс-оценки справедливой стоимости акций

- 18 июля 2021, 16:49

- |

Цель данной статьи – сфокусировать внимание инвесторов на том, как можно быстро определить целесообразность инвестиций в ту или иную акцию.

Как правило, в интернете, СМИ или блогах популярных гуру-инвесторов описывается компания и ее уникальность. Приводятся, в качестве доказательства роста, красивые диаграммы с финансовыми показателями и т.д. и т.п.

Но тут стоит заметить, что зачастую у пассивных читателей или слушателей нет полного понимания общей картины. А точнее, на сколько выгодны будут для них, к примеру, акции компании, и на сколько справедлива их сегодняшняя цена?

Давайте представим, что у вас нет возможности проверить рыночную цену акции, нет возможности чертить линии поддержки или сопротивления на графике. При этом перед глазами есть отчетность к-н компании с показателями 3-х летней давности.

Вопрос: Сколько должны стоить акции такой компании? Интересно, согласитесь?

Первое, на что обращают внимания распространители финансовой информации (в том числе и я):

— Чистая прибыль на одну акцию (EPS);

— Выручка с продаж;

— Среднегодовой темп роста (CAGR) этих показателей за три года или 5 лет.

Например, я вижу растущий тренд выручки и прибыли на одну акцию (EPS) по годам:

* CAGR — совокупный среднегодовой темп роста с учетом сложного процента. Показывает на сколько процентов за год прирастает изучаемый показатель. Формула: [(Окончательное значение) / (Начальное значение)] ^ (1 / n) – 1, где n –кол-во лет.

А что дальше? Как из этого определить справедливую цену акции?

Ответ как всегда на поверхности:

Как правило, консервативные инвесторы требуют:

— в облигациях, чтобы r=ключевая ставка ЦБ*1,5

— в акциях, чтобы r=ключевая ставка ЦБ*2

Для вышеприведенного примера ответ будет:

На самом деле, у каждого инвестора своя требуемая доходность, т.е. субъективная цифра. Это из-за того, что на всё есть свои альтернативные варианты вложения денег, поэтому r может быть абсолютно любой.

Для объективной оценки используются более сложные методы: с темпами роста показателей, с оценкой по мультипликаторам и с моделью оценки доходности капитальных активов (англ. CAPM). В последнюю очередь используют самый сложный метод оценки — DCF (метод дисконтированных денежных потоков), где вероятность ошибки очень велика, из-за чего с ним нужно быть очень осторожным.

Количество собранных лайков ♥ под этим постом будет указывать на вашу заинтересованность темой справедливой оценки акций!

От этого еще и будет зависеть дальнейшее развитие обсуждение темы на моем Т-канале, где можно будет узнать больше о других способах оценки акций, таких как:

— использование показателей с учетом темпов роста (Активов, Продаж и Долгов) и финансового рычага;

— оценка справедливой стоимости акции по аналогии с такими мультипликаторами, как EV/EBIT других компании;

— CAPM.

Также не забудьте подписываться на мой Телеграм-канал: @trade_execution

- хорошо

-

162

Новости·

26 дек 2021, 09:30

0

0

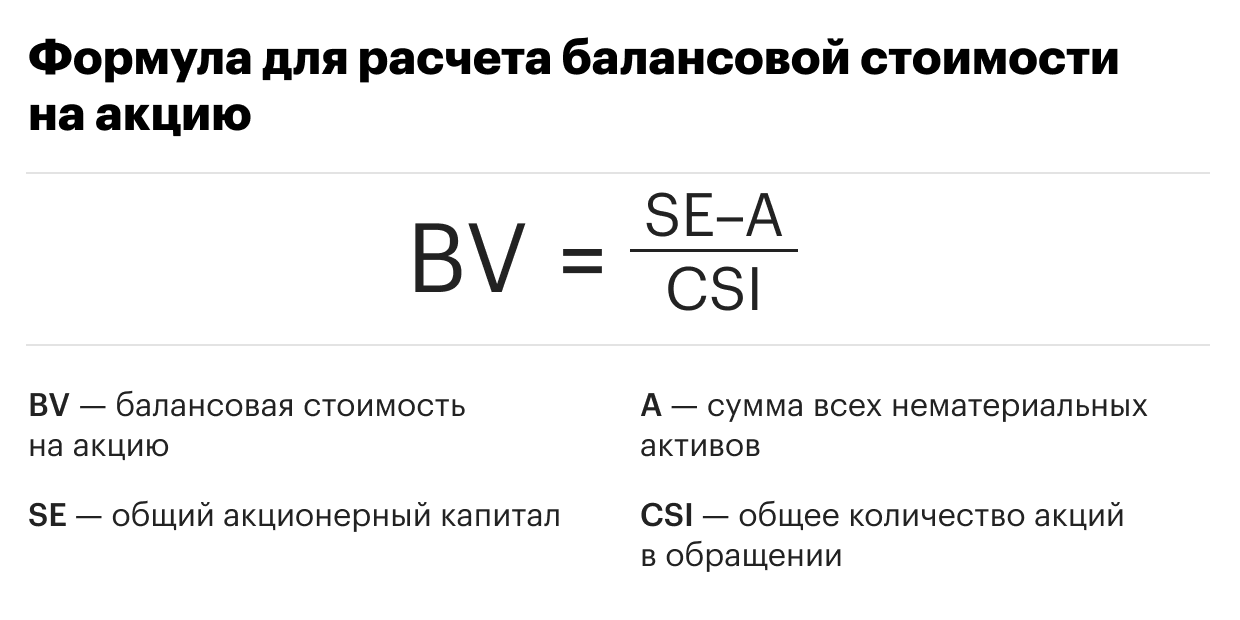

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$27,12

(-2,55%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний