Обязательное страхование ответственности граждан — непременный договор для автовладельцев на территории РФ. Не стоит относиться к ОСАГО, как к “дамоклову мечу”, так как он содержит ряд преимуществ для участников дорожного движения.

Когда осуществляет Росгосстрах выплаты по ОСАГО?

Погашение страховых сумм при признании страхового случая наступает, если нанесен урон:

- имуществу других лиц со стороны виновника автопроисшествия;

- другому автотранспортному средству;

- здоровью участников дорожного движения.

Поэтому ОСАГО — цивилизованный выход из вынужденной ситуации для всех участников ДТП. У виновного водителя есть шанс не выплачивать всю стоимость ущерба, а у потерпевшей стороны в кратчайшие сроки возместить потери.

Каковы условия выплат по ОСАГО при ДТП?

Выплаты по ОСАГО при ДТП Росгосстрах осуществляет при соблюдении таких условий:

- За рулем авто должны находится только вписанные в полис водители;

- Полис по ОСАГО должен иметь действующий статус, то есть вовремя продлен (за 60 дней или 2 месяца до истечения текущего соглашения);

- Прямое урегулирование убытков — заявление на выплату по ОСАГО Росгосстрах принимает через компанию, где приобретался ОСАГО, если имело место столкновение двух транспортных средств и участники ДТП имеют страховку по ОСАГО;

- Нет урона здоровью или жизни участвовавших в данном ДТП;

- При наличии такого ущебра пострадавший обращается в страховую компанию виновного участника;

- С 1. 07 2015 г. должны быть соблюдены новые условия для выплат по ОСАГО: после того, как произошел страховой случай, необходимо включить аварийную сигнализацию при выставленном знаке аварийной остановки и зафиксировать при помощи фото или видеоаппаратуры детали ДТП (повреждения авто и остальные следы происшествия), затем освободить проезжую часть.

Если имеют место конфликтные моменты или неразрешенные ситуации, компания вправе ответить отказом на требование о выплате. Существует альтернативная возможность оплаты ремонта страховой компанией на СТО, с которым у нее заключено соглашение. Время ремонта соответствует срокам выплат по страховке и составляет 20 календарных дней.

Когда выплачивается ОСАГО и каковы суммы выплат?

Сумма и сроки выплат по ОСАГО Росгосстрах осуществляет по закрепленным положениям в законодательстве. Их можно рассчитать самостоятельно.

При вычислениях принимаются во внимание такие критерии:

- цены на имущество для региона, в котором заключался договор;

- страна сборки авто;

- регион регистрации и страхования транспортного средства;

- износ, продолжительность и интенсивность эксплуатации машины.

Как компанией “Росгосстрах” определяется процент износа авто, представим в таблице.

Для Росгосстрах сроки выплаты по ОСАГО прописаны Федеральным законодательством. В результате произошедших изменений в 2014 г. период выплат сократился с 30 дней до 20. Этот срок продлевается за счет выходных и праздников.

Срок подачи документов является важным фактором. Так как отсчет времени, с которого последуют выплаты от Росгосстраха начнется именно с момента передачи требуемого портфеля документов, то стоит обратится в эту организацию в течение 3-х дней после автопроисшествия (но не позже 15 дней).

Существует альтернативная возможность оплаты претензий осуществлением ремонта страховой компанией на СТО, с которым у нее заключено соответствующее соглашение. Время ремонта соответствует срокам выплат по страховке и составляет 20 календарных дней.

Максимальное возмещение по страховке ОСАГО представим в таблице.

Какой существует порядок оформления страховки по ОСАГО?

Компенсационные выплаты осуществляются компанией-страховщиком в результате:

- Подачи пакета документов потерпевшим;

- Признания случая страховым.

Стоит напомнить, что срок выплат страховой компанией в течение 20 календарных дней с момента подачи документов может быть продлен, если ситуация будет признана спорной.

Документы для предоставления в страховую компанию на выплаты по ОСАГО

Необходимо собрать такой портфель документов:

- заявление потерпевшего об имевшем место страховом случае;

- извещение о ДТП;

- справка ГИБДД (форма 748);

- постановление ГИБДД о правонарушении;

- протокол о совершенном правонарушении;

- протокол и талон техосмотра;

- паспорт владельца ТС, доверенность, если есть;

- свидетельство о регистрации ТС;

- водительское удостоверение участника ДТП;

- банковские реквизиты для выплат. компенсационных сумм или ремонта.

Не страшно, если не все документы будут у вас в наличии сразу, их можно донести позже. Основное — успеть подать заявление о компенсационных выплатах в 15-и дневный срок с момента наступления страхового случая.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

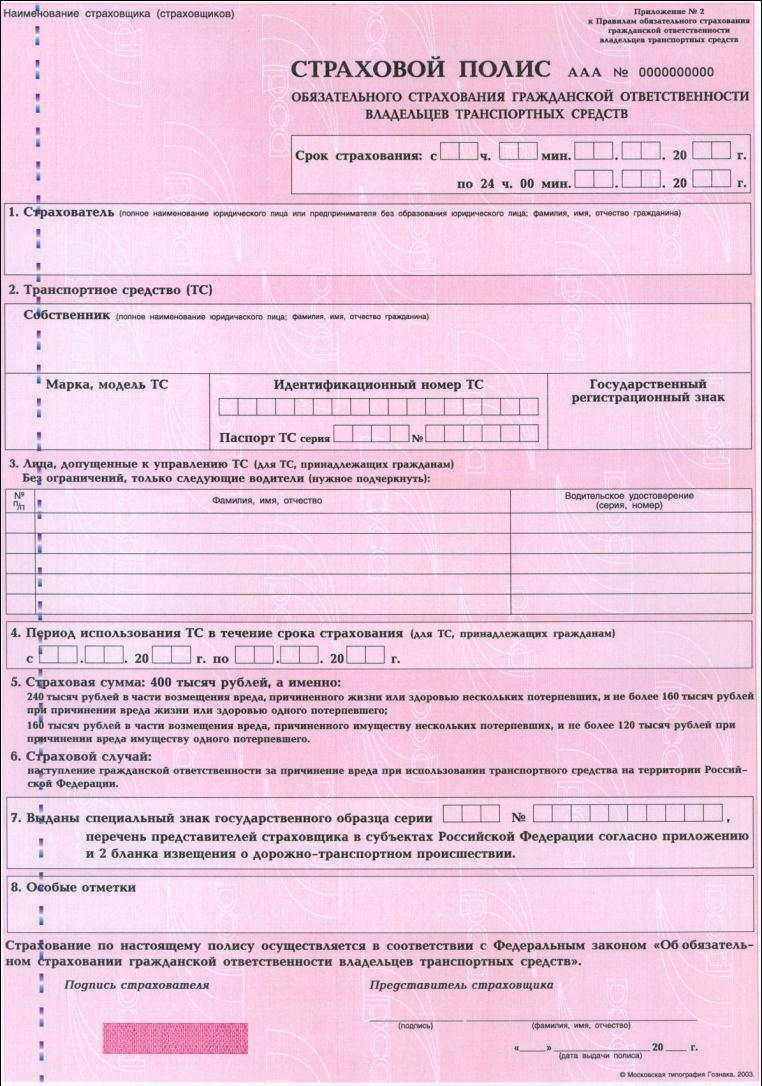

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

- Страховые выплаты по полису ОСАГО

- Что не возмещают по ОСАГО

- Сумма страховых выплат по ОСАГО

- Выплата ОСАГО по европротоколу

- Как рассчитывается стоимость полиса ОСАГО — формула

- Как рассчитывается выплата по ОСАГО — формула

- Выплаты при отсутствии ОСАГО

- Документы для выплаты по ОСАГО для страховой

- Типы возмещений по полису ОСАГО

- Выплата по ОСАГО, если виновник скрылся

- Куда направлять претензию по выплатам ОСАГО

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

%colored_text_box=7%

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

%colored_text_box=8%

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

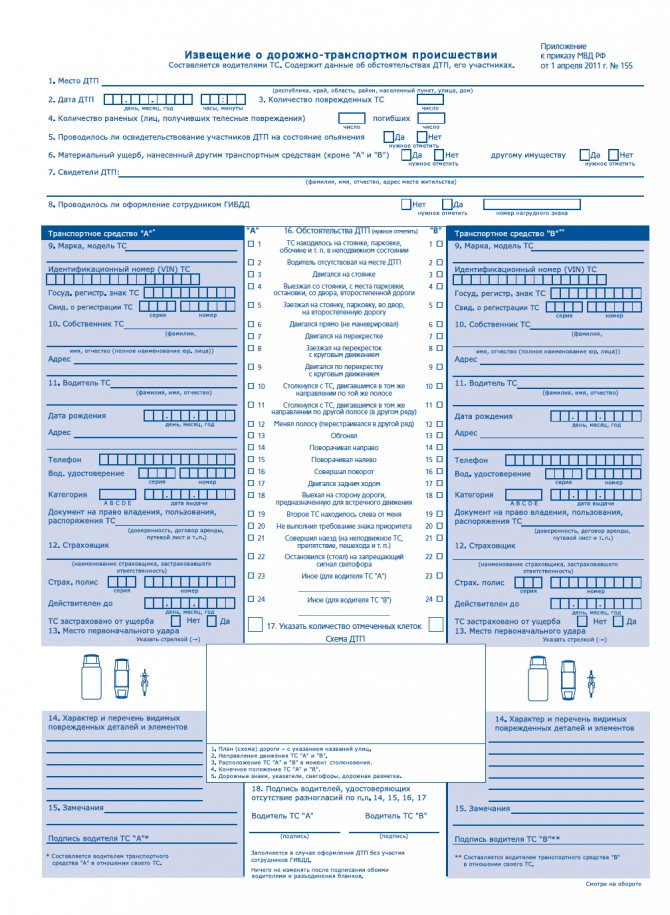

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол — образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

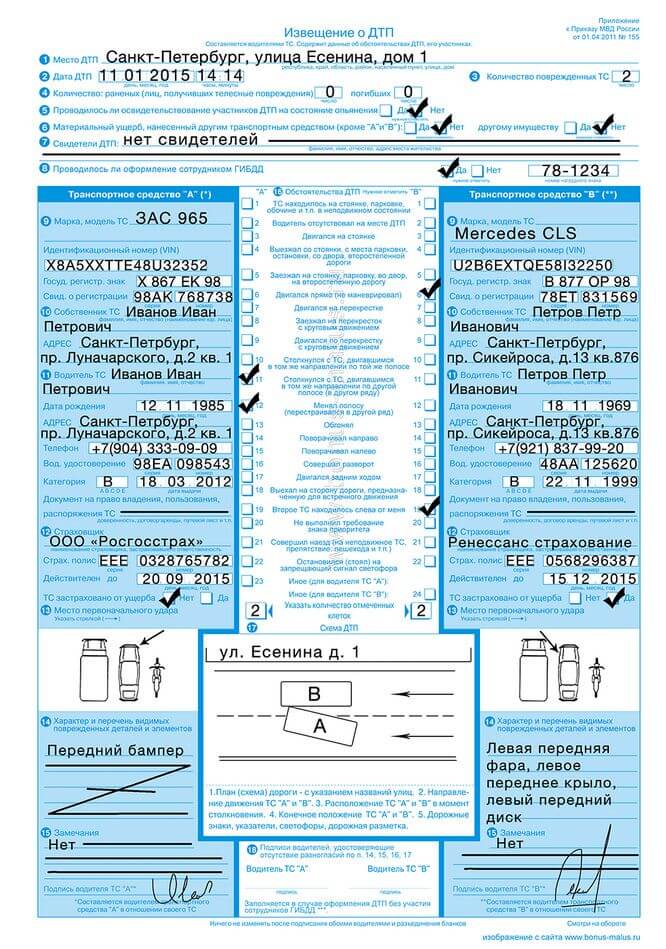

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

%colored_text_box=1%

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

%colored_text_box=9%

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

%colored_text_box=3%

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

%colored_text_box=2%

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

%colored_text_box=10%

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

%colored_text_box=4%

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

%colored_text_box=11%

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

%colored_text_box=12%

Выплата по ОСАГО, если виновник скрылся

%colored_text_box=6%

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

%colored_text_box=5%

Страховая компания Росгосстрах (СК ПАО) предоставляет населению широкий перечень профильных услуг, среди которых самой востребованной является страховка ОСАГО, которая сегодня обязательна для каждого водителя.

Сколько стоит ОСАГО в страховой компании «Росгосстрах (СК ПАО)»?

Чтобы получить ответ на этот вопрос, предлагаем вам выполнить расчет стоимости ОСАГО Росгосстрах (СК ПАО) с помощью калькулятора на этой странице нашего сайта в режиме онлайн. Для того чтобы произвести расчет с помощью калькулятора ОСАГО Росгосстрах (СК ПАО), вам понадобится заполнить основные поля: внести данные об автомобиле (марка, модель, мощность авто и т. д.), информацию о водителе (возраст, стаж), а также другие параметры, необходимые для определения цены полиса.

Расчет стоимости ОСАГО Росгосстрах (СК ПАО) в 2023 году на калькуляторе, размещенном на нашем сайте, сэкономит время, которое вы могли бы потратить на посещение офиса страховой компании или звонки в ее справочный центр.

| 🔷 Срок оформления: | 3 — 5 минут |

| 🔷 Экономия при оформлении: | до 80% |

| 🔷 Базовая ставка тарифа: | 1 646 — 7 535 рублей |

| 🔷 Минимальная стоимость продукта: | 257 рублей |

Один из важных вопросов, интересующих любого автовладельца, заключается в том, как определяется и производится выплата по страховке при ДТП. Речь идет, главным образом, об ОСАГО или обязательном автостраховании. Попробуем дать детальный и исчерпывающий ответ с учетом актуальной в 2022 году версии законодательства.

Страховые выплаты по ОСАГО

Что не возмещают по ОСАГО?

Необходимые документы и порядок действий для выплаты

Сроки страховых возмещений

Страховые выплаты по ОСАГО

Оформление полиса обязательного автострахования позволяет получить компенсацию ущерба, нанесенного водителем другим участниками дорожного движения и их транспортным средствам. Для получения выплаты необходимо обратиться в страховую компанию с комплектом документов, перечисленных в договоре.

После этого автостраховщик должен в течение 20 рабочих дней перечислить необходимую сумму пострадавшей стороне. При отсутствии выплаты страхователю дается еще 5 суток на повторное обращение. Если страховая снова отказывается платить, нужно обращаться в контролирующие инстанции (Прокуратура, РСА), к регулятору (Центробанк России) или в суд.

Важно учитывать, что действующее законодательство допускает не только компенсацию в виде денежной выплаты, но и ремонт пострадавшей машины. В этом случае действуют специальные правила возмещения ущерба, нанесенного транспортному средству, который не относятся к теме данной статьи.

Суммы страховых выплат

Действующая редакция базового документа в области обязательного автострахования — №40-ФЗ (датируется 25 апреля 2002) устанавливает такой максимальный размер компенсации по ОСАГО:

- 400 тыс. руб. – при причинении ущерба имуществу пострадавшего;

- 500 тыс. руб. – при нанесении вреда его жизни или здоровью.

Претендовать на большую сумму в рамках обязательного автострахования возможно в том случае, если такой пункт содержится в тексте заключенного со страховой компанией договора. В противном случае придется обращаться в суд.

Для большей наглядности имеет смысл рассмотреть несколько практических ситуаций, для каждой из которых действуют разные правила определения суммы компенсации. Чаще всего встречаются следующие из них.

При ДТП по Европротоколу

Если аварийная ситуация оформляется с применением Европротокола, максимальная сумма страховой выплаты равняется 100 тыс. руб. Причем речь идет исключительно об ущербе, который нанесен транспортному средству. Если пострадали люди, такая схема урегулирования конфликтной ситуации, возникшей в результате дорожно-транспортного происшествия, не допускается.

На законодательном уровне допускается увеличение компенсации до максимальных по №40-ФЗ 400 тыс. руб. На практике такая ситуация невозможна, так как требует одновременного выполнения трех условий. Два из них вполне достижимы: ДТП на территории Москвы, СПб, Подмосковья и Ленинградской области, а также фиксации происшествия устройством с поддержкой ГЛОНАСС. А вот третье нереализуемо, так как заключается в обработке данных специальной программой, которая до настоящего времени на разработана или, по крайне мере, не введена в действие.

При повреждениях авто

Сумма компенсации в этом случае определяется на основании экспертного заключения. Если страхователь не согласен с выводами оценщика, он инициирует проведение независимой экспертизы. Полученные по ее результатам данные становятся основанием для обращения в суд.

Авто не подлежит восстановлению

На практике нередко возникает ситуация, когда максимальная сумма выплаты, равная 400 тыс. рублей, не покрывает ущерба, так как транспортное средство попросту не может быть отремонтировано. В этом случае допускается компенсация фактической стоимости автомобиля, даже если она превышает установленный лимит.

Денежные средства сверх 400 тыс. рублей, выплаченные пострадавшей стороны, взыскиваются с виновника дорожно-транспортного происшествия.

Нанесен ущерб жизни или здоровью

Действующие сегодня правила определения компенсации вреда, нанесенного здоровью и жизни пострадавшего в результате ДТП человека, увязывают сумму выплаты с тяжестью ущерба. Таблица выплат по ОСАГО за вред здоровью приводится ниже.

|

Уровень вреда |

Сумма компенсации, тыс. руб. |

В %% от максимальной выплаты по №40-ФЗ |

|

Инвалидность ребенка любой степени |

500 |

100% |

|

Инвалидность взрослого 1 степени |

500 |

100% |

|

Инвалидность взрослого 2 степени |

350 |

70% |

|

Инвалидность взрослого 3 степени |

250 |

50% |

Если ДТП привел к смертельному исходу, выплачивается максимально возможная компенсация в размере полумиллиона рублей. Денежные средства распределяются следующим образом:

- 475 тыс. руб. перечисляются выгодоприобретателям покойного;

- Оставшиеся 25 тыс. руб. направляются в качестве возмещения расходов на похороны усопшего.

Что не возмещают по ОСАГО?

Положения №40-ФЗ четко регламентируют перечень оснований, при наличии которых выплата по ОСАГО не производится. В его состав входят:

- умышленное нанесение вреда;

- пребывание в алкогольном или наркотическом опьянении;

- отсутствие законных оснований для управления транспортным средством (лишение прав, невключение в страховку ОСАГО и т.д.);

- несоблюдение установленной правилами обязательного автострахования процедуры оформления страхового случая;

- покидание места ДТП;

- предоставление недостоверных сведений при оформлении полиса ОСАГО;

- отсутствие обязательной страховки и т.д.

Необходимые документы и порядок действий для выплаты

Для получения выплаты при ДТП по ОСАГО, необходимо подготовить и предоставить в страховую компанию следующий комплект документов:

- заявление о наступлении страхового случая;

- справка из ГИБДД;

- полис обязательной страховки;

- права водителя;

- ПТС и регистрационное свидетельство на машину;

- паспорт автовладельца;

- ИНН.

Формы страховых выплат

Начиная с марта 2017 года, введена еще она форма компенсации ущерба в рамках ОСАГО. Она предусматривает проведение ремонта транспортного средства пострадавшей стороны. Но законодательство оговаривает несколько ситуаций, когда допускается исключительно страховая выплата. В их числе:

- пострадавший признан инвалидом первой или второй группы;

- сумма ущерба превышает 400 тыс. руб.;

- нанесен тяжелый вред здоровью, вплоть до летального исхода;

- машина не подлежит ремонту;

- автосервис, аккредитованный страховой компанией, либо не может выполнить ремонт, либо находиться на расстоянии, превышающем 50 км от расположения автомобиля.

Сроки страховых возмещений

Страховая компания обязана выплатить компенсацию в течение 20 рабочих дней после получения от страхователя полного комплекта необходимых документов.

Нарушение сроков становится основанием для жалобы в контролирующие органы и весьма вероятных штрафных санкций в отношении автостраховщика.

Ответы на вопросы

В чью страховую компанию обращаться?

Если наступил страховой случай по ОСАГО, требуется обращаться к автостраховщику, выдавшему полис виновнику ДТП.

Как распределяется компенсация, если виновны две стороны?

Возможны два варианта решения проблемы. Первый – распределение выплат по 50% каждой из сторон. Второй – урегулирование конфликтной ситуации посредством обращения в суд. Инициатором подачи иска могут стать как участники дорожно-транспортного происшествия, так и страховые компании, выдавшие им полисы ОСАГО.

Когда полис ОСАГО не покрывает ущерб от ДТП?

Если его величина превышает максимальный размер компенсации, составляющий 400 тыс. руб. Оставшуюся сумму придется заплатить виновной стороне, но для ее взыскания потребуется обращение в суд.

От чего зависят величина страховой выплаты?

Страховое возмещение по ОСАГО определяется с учетом нескольких факторов. Первый – это характер ущерба. Если речь идет о вреде здоровью и жизни человека, далее определяется его тяжесть. Максимальное возмещение ущерба при ДТП, повлекшем смерть одного или нескольких людей, составляет полмиллиона рублей.

В ситуации нанесения вреда транспортному средству или другому имуществу пострадавшего, компенсация по ОСАГО не превышает 400 тыс. рублей.

Когда выплаты по ОСАГО не производятся?

Подробный перечень подобных случае приводится в №40-ФЗ. Типичным примером, нередко встречающимся на практике, становится пребывание водителя в состоянии опьянения, наркотического или алкогольного.

Подведем итоги

Механизм совершения страховых выплат по ОСАГО отработан на практике за время действия законодательства об обязательном автостраховании. Поэтому в большинстве случаев он реализуется без возникновения конфликтных ситуаций. На величину компенсации влияют обстоятельства ДТП, а также характер и величина нанесенного ущерба. В случае нарушения прав любой из заинтересованных сторон для их защиты нужно обращаться либо к регулятору, либо в суд.

Такая тяжелая ситуация, как ДТП, часто ухудшается сложностью получения страховых выплат.

Полис ОСАГО гарантирует пострадавшей стороне определенную компенсацию материального ущерба.

Страховые компенсации иногда приходится требовать через суд

Обязательное страхование гражданской ответственности относится к виду автострахования, которое должно быть у каждого владельца транспортного средства. ОСАГО привязано к конкретному автомобилю и выдается, в том числе, компанией Росгосстрах.

Росгосстрах: выплаты по ОСАГО

К страховому риску по ОСАГО относится наступление гражданской ответственности при ДТП, которое произошло по вине водителя застрахованного авто. Однако компенсация от Росгосстраха по полису возможны только при соблюдении определенных условий:

- в результате ДТП пострадал другой автомобиль;

- повреждена дорожная инфраструктура: знаки, светофоры, ограждения, инженерные коммуникации;

- нанесен ущерб имуществу второго участника ДТП: грузу или багажу;

- нанесен вред здоровью пассажиров или водителей других транспортных средств.

Согласно действующему на территории РФ законодательству все перечисленные выше случаи являются страховыми. По всем из них возможно получение денежной компенсации.

В соответствии со ст. 14.1 Федерального закона от 25.04.2002 № 40-ФЗ выплаты в результате ДТП могут быть двух видов:

- прямые — выплачиваются пострадавшей стороне его же страховой компанией;

- непрямые — компенсация вреда страховой компанией виновника ДТП пострадавшему.

Для прямых выплат необходимо соблюдение следующих условий:

- в ДТП участвовали не более двух водителей;

- у обоих водителей имеется действующий полис ОСАГО.

На размер компенсации от Росгосстраха влияют следующие факторы:

- имело ли место причинение вреда здоровью участникам ДТП;

- было ли повреждено более 2 автомобилей.

При наличии данных обстоятельств прямое возмещение становится невозможным. Дело в таком случае рассматривается в альтернативном порядке, виновные стороны и сумма в каждом случае определяются индивидуально.

Если вы попали в ДТП, желательно обратиться за помощью к юристу, специализирующемуся на автостраховании, чтобы получить положенные выплаты

Росгосстрах отказывает в выплате по ОСАГО

Нередко автомобилисты сталкиваются с ситуацией, когда после ДТП компания не платит либо платит, но очень мало. Чтобы обезопасить себя и не дать возможность страховщику отказать в выплате по надуманным основаниям, после ДТП следует правильно все зафиксировать, сделать качественные фотографии места происшествия.

Перед обращением в Росгосстрах нужно собрать комплект документов:

- справка о ДТП;

- постановление по делу об административном правонарушении либо об отказе в возбуждении уголовного дела;

- извещение о ДТП;

- подтверждающие право собственности документы — ПТС, СТС;

- паспорт либо нотариальная доверенность от собственника машины;

- документы, подтверждающие затраты, связанные с аварией (эвакуация, диагностика ТС).

Обратите внимание!

Со всех документов нужно снять копии, подлинники передать по акту приема-передачи с указанием номера страхового дела.

Если от Росгосстраха все же получен отказ, придется предпринять следующие действия:

- определите рыночную стоимость восстановительного ремонта поврежденного в результате ДТП автомобиля с учетом его износа;

- отправьте досудебную претензию в Росгосстрах с указанием ваших банковских реквизитов. Претензия составляется в свободной форме. По ней выплат следует ждать в течение 7 дней;

- составьте исковое заявление о взыскании страхового возмещения, неустойки, штрафа и судебных расходов со страховщика в суд по месту вашей регистрации.

Исковое заявление желательно подготавливать с юристом, на заседаниях в суде его помощь также будет необходима, иначе есть шанс совсем остаться без выплат по ОСАГО.

Росгосстрах: как проверить выплату по ОСАГО?

Получаемая пострадавшим в результате ДТП сумма компенсации часто кажется заниженной. Ее можно рассчитать самостоятельно. При вычислении нужно использовать среднерыночные цены в регионе страхования.

Обратите внимание!

Росгосстрах при выплате по полису ОСАГО производит расчет цены на отдельные детали, требующие полной замены или ремонта, с учетом износа автомобиля.

При этом процент износа транспортного средства определяется с учетом следующих факторов:

- страна-изготовитель;

- регион, где застраховано транспортное средство;

- износ ТС;

- интенсивность и продолжительность эксплуатации.

Выполнять расчет величины выплаты по полису ОСАГО самостоятельно может быть непросто, поэтому помощь специалиста здесь будет необходима, особенно если вы намерены добиться справедливой компенсации через суд.

Причины отказа в выплате по ОСАГО от Росгосстраха

В некоторых случаях компания вполне законно может не платить по полису. Основания для освобождения страховщика от выплаты могут быть следующими:

- страховка виновника аварии была недействительна на момент ДТП;

- виновник предъявляет в Росгосстрах полис ОСАГО не на тот автомобиль, который участвовал в ДТП;

- потерпевший отремонтировал свое транспортное средство до того, как независимая экспертиза зафиксировала повреждения;

- авария случилась во время использования застрахованного авто в испытания, состязаниях или при обучении вождению на подготовленных для этого площадках.

Помимо указанных оснований страховщик имеет право отказаться платить за следующий ущерб:

- доходы, которые потерпевший планировал получить, если бы ДТП не произошло;

- загрязнение окружающей среды;

- моральный вред;

- урон, нанесенный антиквариату, объектам культурного наследия, драгоценным камням, металлам и проч.;

- ущерб, полученный в ходе разгрузки или погрузки автомобиля.

Других законных оснований для невыплаты по полису ОСАГО у страховой компании быть не может. Поэтому заручитесь поддержкой юриста и смело обращайтесь в суд.

Резюме

Каждый водитель должен иметь полис ОСАГО. Выплаты по нему гарантированы при соблюдении ряда условий:

- в аварии получили повреждения авто;

- повреждена дорожная инфраструктура;

- нанесен ущерб имуществу участников ДТП;

- причинен вред здоровью людей.

В некоторых случаях страховая может отказать в компенсации. Например, если срок действия страховки истек на момент аварии.

У пострадавших в ДТП водителей часто возникают споры со страховой компанией о сумме возмещения ущерба. Несколько лет назад суды были завалены исками о занижении оценки ущерба страховщиками. И вот в 2014 году была принята единая методика расчета — ЕМРУ. Поскольку цифры, рассчитанные страховой компанией (СК) и полученные водителем при самостоятельном подсчете ущерба всегда будут разными, советуем прибегнуть к помощи независимого эксперта. Он поможет рассчитать наиболее точную цену ремонта авто или замены запчастей.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

- «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» N 432-П.

- «О правилах проведения независимой технической экспертизы транспортного средства» N 433-П.

- Электронная база стоимости запчастей.

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

Специалисты, привлекаемые к экспертизам, должны иметь специальные разрешения, аттестацию и стаж работы. На сайте РСА выложены актуальные списки аттестованных автоэкспертов. Эти перечни периодически обновляются.

Экспертиза ТС после аварии

Результатом первичной экспертизы будет акт о состоянии автомобиля после ДТП. В нем указывают информацию относительно места и времени осуществления экспертной оценки. Также перечисляют присутствующих при экспертизе участников дорожного происшествия, уточняют информацию об общем состоянии ТС, наличии дефектов, не имеющих отношения к аварии, и присутствии/отсутствии скрытых повреждений. К акту могут быть приложены фото- и видео свидетельства, подтверждающие факты осмотра. Возможно, потребуется вторая экспертиза, если будет зафиксировано наличие скрытых повреждений.

В настоящее время приоритет отдается восстановительному ремонту, а не денежной выплате. Поэтому эксперты перед тем, как рассчитывать стоимость ущерба от ДТП, в первую очередь оценивают:

- насколько деформирована поверхность;

- степень повреждения запчастей в месте удара;

- процент ущерба узлов и агрегатов, требующего полной их замены.

На основании исследования эксперт выносит решение о возможности восстановительного ремонта или полной замены отдельных частей ТС. Пользуясь методикой, он рассчитывает стоимость ремонтных работ и размер денежной компенсации ущерба после транспортного происшествия. Акт заполняется в сроки от 3 до 10 дней после осмотра машины.

Объем работ по ремонту содержит пятая глава методики. Она большая и довольно запутанная, но обязательна к ознакомлению для всех автовладельцев. Чтобы определить целесообразность ремонта, эксперт руководствуется шестой главой методики.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Ремонтные работы включают: восстановление (покраску, диагностику и регулировку), а также заключительные контрольные работы. Автовладельцам следует помнить, что ремонт после аварии — это возвращение ТС к исходному состоянию до ДТП, а не полная замена на новое.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.

Помимо компенсации имущественного ущерба после ДТП, может быть произведена компенсация причиненного аварией вреда для жизни и здоровья. Правительством утверждены правила расчета страховых сумм и определены нормативы расчета суммы компенсации в Постановлении от 15 ноября 2012 г. N 1164.

Что делать, если выплата по договору ОСАГО от СК невозможна?

Если СК объявлена банкротом или у нее отозвана лицензия, участник ДТП может обратиться в РСА и пригласить эксперта рассчитать ущерб. Приглашение отправляют заказным письмом по почте. После проведения экспертизы составляют акт. Расчет компенсации на основании экспертного заключения пострадавший получает через 10 дней. Далее нужно подать исковое заявление в суд. Если решение будет положительным, его следует направить в РСА. Выплата компенсации осуществляется в течение двух недель.

Несмотря на запутанность и сложность расчетов, утверждение ЕМРУ уменьшило количество недовольных выплатами потерпевших. Расчеты стали более прозрачными, участник ДТП может проверить их самостоятельно или привлечь независимых экспертов.

Источники:

Проверка средней стоимости запасных частей, нормочасов и материалов

Сведения о средней стоимости запчастей ТС

О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства

Чтобы узнать стоимость полиса ОСАГО в Росгосстрахе, заполните простую форму на странице. Выберите город и мощность двигателя. Ресурс автоматически подгрузит ориентировочную цену полиса без учета страховой истории, а так же отобразит предложения от известных страховых компаний РФ (АльфаСтрахование, Ренессанс, Согласие, СОГАЗ, Росгосстрах и другие).

Чтобы получить более точный расчет стоимости ОСАГО в Росгосстрахе, с учетом накопленных скидок за безаварийный стаж, кликните мышкой по разделу «Купить» напротив названия страховой компании. Здесь потребуется ввести данные водителей, страхователя и собственника, детали полиса. Как следствие, вы увидите стоимость страховки с вашей персональной скидкой. Перед работой с онлайн-калькулятором приготовьте паспорт, права, свидетельство о регистрации ТС (ПТС) и Диагностическую карту.

Расчет страховки на автомобиль, автобус, мотоцикл или трактор осуществляется при помощи перемножения специальных коэффициентов на базовую ставку. Все эти коэффициенты утверждены законом (Указание № 3604 от 20.03.2015 г. «О предельных размерах базовых ставок…»). У каждого из них своя величина, которая зависит от определенных факторов. Например, количество лошадиных сил двигателя, стаж вождения, количество аварий за год и другое. Всего коэффициентов 10. Разберем каждый из них более подробно.

- КБМ — коэффициент бонус-малус

Это рейтинг водителя. Словосочетание «бонус-малус» означает «хороший-плохой». Для поощрения аккуратных автовладельцев, не совершающих ДТП, страховщики используют особый вид поощрения — скидку. Диапазон значений КБМ обновился в апреле 2022 года: 0,46–3,92. Номинал 1,17 применяется к новичкам. Например, ОСАГО стоит 10 000 руб. С использованием КБМ сумма меняется следующим образом:

- 4 600 руб. — для аккуратных водителей (10 000 × 0,46).

- 11 700 руб. — для новичка (10 000 × 1,17).

- 39 200 руб. — для водителя с двумя и более ДТП в год (10 000 × 3,92).

То есть, используя скидку или надбавку при оформлении договора ОСАГО, страховщики побуждают водителей водить машину бережно, без нарушений.

- КТ — территориальный коэффициент

Концентрация автомобилей в регионах разная. В мегаполисах машин много. В отдаленных областях движение меньше, и ДТП здесь меньше. А значит, риск выплаты по страховке для страховщика снижается. Поэтому применяется коэффициент КТ. Его диапазон 0,68–1,88 (с 09.01.2022 г.). Если вы хотите самостоятельно рассчитать полис ОСАГО онлайн, то сервис подставит нужную величину КТ. Это происходит автоматически, при выборе города или региона эксплуатации.

- КВС — коэффициент возраста и стажа

Взрослые водители со стажем чаще придерживаются аккуратного стиля вождения. Они более осторожные, стараются водить автомобиль бережно. Для них полис ОСАГО стоит дешевле, так как риск устроить ДТП меньше. Диапазон КВС: 0,88 (стаж более 14 лет, возраст от 59 лет) — 2,27 (для молодого). Обратите внимание, до 09.01.2022 г. максимальный КВС был 1,93. Но его величина увеличилась в рамках регулирования тарифов.

- КО — коэффициент количества допущенных к вождению лиц

Величина множителя зависит от того, сколько человек допущено к управлению. Диапазон: КО 1–2,32. Минимальная величина (1,0) — для одного водителя. Максимальная 2,32 — применяется при оформлении ОСАГО без ограничений. С 9 января 2022 года открытая страховка подорожала на 20 процентов.

- КМ — коэффициент мощности двигателя

Определяется количеством лошадиных сил мотора. Диапазон КМ: 0,6–1,6, для моторов от 50 до 150 л. с. и выше. От этого множителя цена ОСАГО сильно меняется.

- КС — коэффициент сезонности

Множитель учитывает, в какое время водитель дольше эксплуатирует автомобиль. Например, зимой редко, а летом чаще. Диапазон КС 0,5–1.

- КП — коэффициент периода страхования

Проще говоря, это множитель срока действия полиса. Водители вправе оформить страховку от 5 дней до 12 месяцев. Диапазон КС: 0,2–1. Выгоднее приобретать автогражданку на 1 год.

- КН — коэффициент нарушений

Множитель учитывает, в каких нарушениях страховщик уличил клиента. Например, автовладелец предоставил в СК ложные сведения, умышленно содействовал наступлению страхового случая или причинил вред при обстоятельствах, которые были основанием для регрессного требования к тому, кто причинил вред. Диапазон КН: 1–1,5. С 05.09.2020 г. этот коэффициент не используется.

- КПР — коэффициент прицепа

Используется, если автомобиль эксплуатируется с прицепом (грузовик или коммерческий транспорт). Диапазон КПР 1–1,4 (зависит от типа ТС и прицепа). С 05.09.2020 г. этот коэффициент не используется.

- ТБ — базовый тариф

Тариф устанавливается каждой страховой компанией самостоятельно. Зависит от типа транспортного средства (мотоцикл, легковой автомобиль, грузовик, автобус, трактор). В 2022 году диапазон составляет от 2224 руб. до 5980 руб. Страховые компании самостоятельно определяют значение для каждого полиса.

У некоторых ТС может быть большой список допущенных к управлению лиц. Их можно вписать в полис ОСАГО Росгосстрах. Для этого в бланке есть специальная таблица. Но иногда желающих водить много, и среди них есть новички либо водители с очень высоким коэффициентом КБМ. Поэтому Росгосстрах предлагает сделать расчет ОСАГО без ограничений. В этом случае применяет коэффициент КБМ 1,17; КО 1,97 для юридических лиц или 2,32 для физических лиц

В РФ прошел 2-й этап регулирования тарифов, с внесением поправок в № 40-ФЗ «Об ОСАГО». Увеличились базовые коридоры. Например, для легковых был 2746–4942 руб., а стал 2471–5436 руб. Определение базовых ставок осуществляется по новой методике. Теперь учитывает пол собственника и водителя. А также, кто будет управлять машиной, владелец или другой человек. Стоимость страховки на автомобиль без ограничений в 2020 г. рассчитывается с новым коэффициентом КВС 1,93. Немого изменился КТ — регионы подорожали, а мегаполисы подешевели.

Автовладельцы могут узнать цену автостраховки на сайте gazbuka.ru. К услугам пользователей удобный онлайн-калькулятор. Если нет доступа к Интернету, то можете рассчитать ОСАГО самостоятельно. Для этого достаточно узнать базовый тариф своего региона и умножить его на вышеперечисленные коэффициенты. Перед расчетами убедитесь, что используете множители, утвержденные с 05.09.2020 г.