Информация по исполнительным производствам обычно требуется для судебного дела (например, если человек обращается за оспариванием или банкротством). И как узнать номер исполнительного листа по алиментам? В первую очередь — через Федеральную службу судебных приставов, где, собственно, и заводят исполнительные производства. Но можно это сделать и через портал Госуслуг, авторизовавшись в системе.

Рассмотрим, зачем нужно узнавать номер исполнительного листа, как это происходит и другие нюансы этой процедуры.

Зачем нужно узнавать номер исполнительного листа человеку?

Вопрос на самом деле интересный. В принципе, если вы намереваетесь оплатить задолженность, то знать номер производства вам особо ни к чему. Достаточно обратиться к своему судебному приставу и изъявить желание оплатить всю сумму. Или же сходить на сайт ФССП и найти свое дело. Там же вы найдете и реквизиты на оплату.

Отметим, что многие люди вовсе не скрываются от «карательной системы» ФССП — они искренне пребывают в блаженном неведении относительно своих долгов, пока их не ударят по шапке. Другими словами, визит судебного пристава и арест машины или другого имущества становится для человека страшной неожиданностью.

Ну, алиментами, конечно, удивить человека сложно: все же он знает о наличии у себя ребенка и о том, что мама подала на алименты. И не только подала, но и выиграла суд. Нормальные люди не уклоняются от этой почетной обязанности, но и здесь порой встречаются сюрпризы.

Например:

- человек сменил работу, адрес регистрации или другие данные, что привело к задолженности по алиментам;

- работодатель плательщика ошибся в расчетных документах и перечислил алиментов меньше положенного. Или вовсе не перечислил их.

Ну да ладно, это все лирика. Теперь вернемся к нашему вопросу — зачем требуется номер исполнительного листа?

Отвечаем:

- Мама ребенка (чаще всего это именно мать) подала в суд, выиграла дело и обратилась к судебным приставам за взысканием. Но отец нашего гипотетического ребенка не согласен с претензиями и вовсе намеревается обратиться в суд. Он хочет снять вопрос отцовства вообще, добившись экспертизы ДНК. Для такого дела ему потребуется исполнительный лист (если взыскание уже началось).

- Отец ребенка решил пройти процедуру банкротства. Ему нужно обратиться в арбитражный суд и сформировать пакет документов для проверки. К ним относятся и сведения по уже актуальным судебным решениям.

- Отец ребенка регулярно выплачивает алименты, но судебный пристав все равно вводит жесткие меры, как при просрочке. В частности, отцу запрещают покидать пределы РФ, вводят арест имущества и банковских карт. Разумеется, ситуация требует объяснений. Отметим, что такие ошибки встречаются на практике достаточно часто.

- Судебный пристав начал преследовать не отца ребенка, а его однофамильца. У постороннего человека по ошибке заблокировали карты, сняли деньги и теперь принялись за имущество. Разумеется, ему нужно обращаться к судебному приставу и объяснять обстоятельства. Для этого тоже может потребоваться номер исполнительного листа.

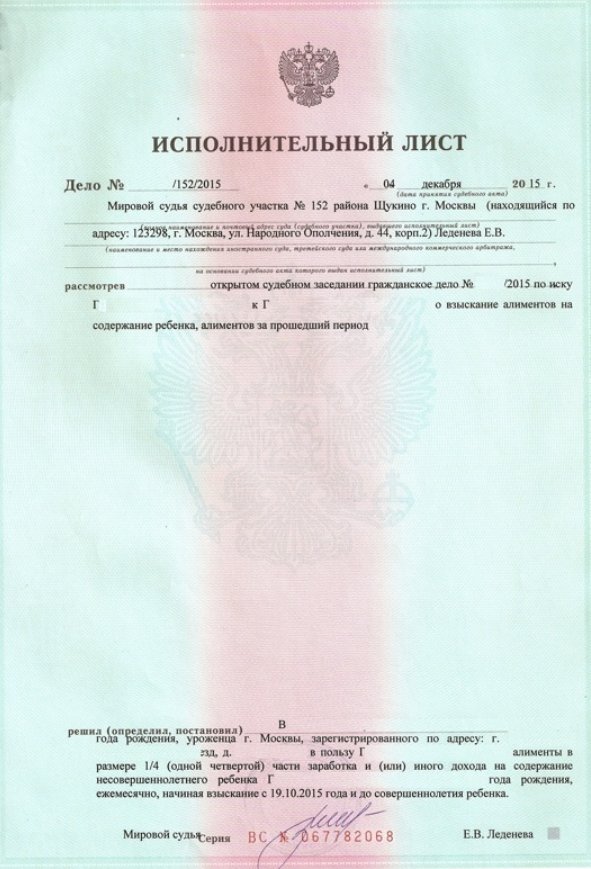

Исполнительный лист о взыскании алиментов

Где найти исполнительный лист по алиментам?

Собственно, посмотреть или узнать номер документа можно следующими способами:

- Лично явившись в территориальное отделение ФССП.

- Обратившись к судебным приставам по номеру телефона, указанному на сайте.

- Обратившись к судебным приставам с письменным заявлением.

Есть и альтернативный вариант для интровертов — найти в интернете официальный портал ФССП и Банк исполнительных производств. Он расположен по этому адресу.

Где конкретно указан номер исполнительного производства?

Представленный номер в документе указывается после слова ПОСТАНОВИЛ. В кодовый набор включается:

- год, в котором было возбуждено производство;

- код подразделения ФССП;

- порядковый номер дела.

В целом номер выглядит примерно следующим образом: 49522/20/40354.

Можно ли найти судебный приказ по исполнительному листу?

Да, можно. Следуйте этой инструкции:

- Войдите на портал судебных приставов или через Госуслуги и зайдите в поисковую базу.

- Далее найдите себя по ФИО и вы получите дело и номер исполнительного производства. Также в документе будут указаны реквизиты судебного приказа или решения и ФИО судьи или название суда.

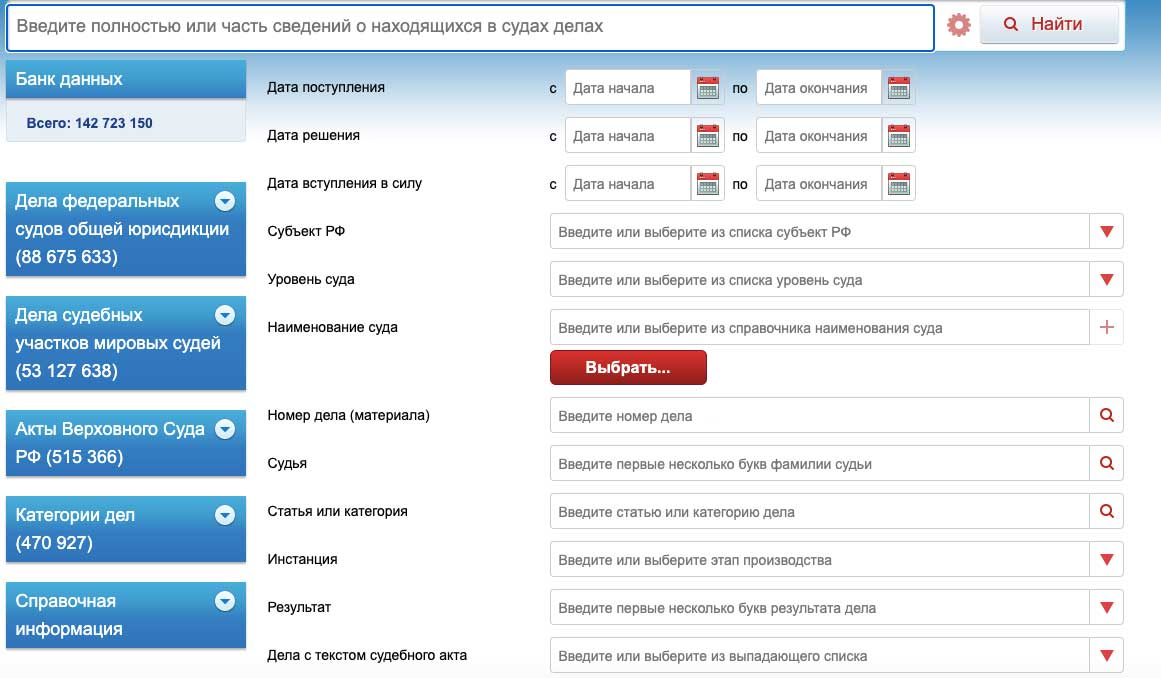

Альтернатива — это самостоятельный поиск судебного решения или приказа. Самый простой путь — это провести поиски в интернете. Сведения о судебных приказах и решениях публикуются на сайтах судебных департаментов. Важно знать один нюанс — как правило, взыскание проводят через суд, который расположен по месту жительства ответчика.

То есть если вы ищете судебный приказ в отношении себя, то вам потребуется найти сайт суда, который работает в вашем районе. Соответственно, поиски проводим следующим образом:

- Ищем в поисковой строке название судебного органа. Это мировой суд или суд общей юрисдикции. Найти суд можно через систему ГАС Правосудие. К счастью, на портале есть функция выбора суда по карте.

- Переходим на сайт нужного нам суда и ищем там раздел «Судебное производство». Там вам потребуется найти кнопку «Поиск информации по делам».

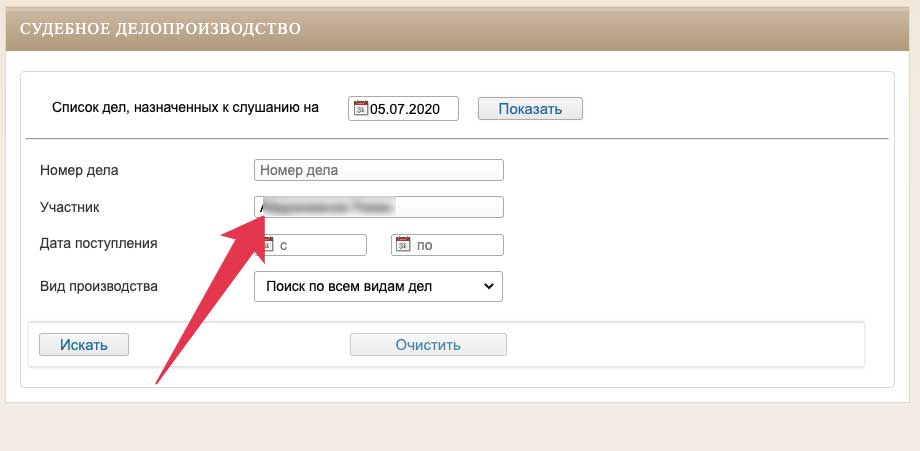

- В соответствующей форме вводим все известные вам сведения. В частности, поиск можно проводить просто по фамилии фигурантов дела.

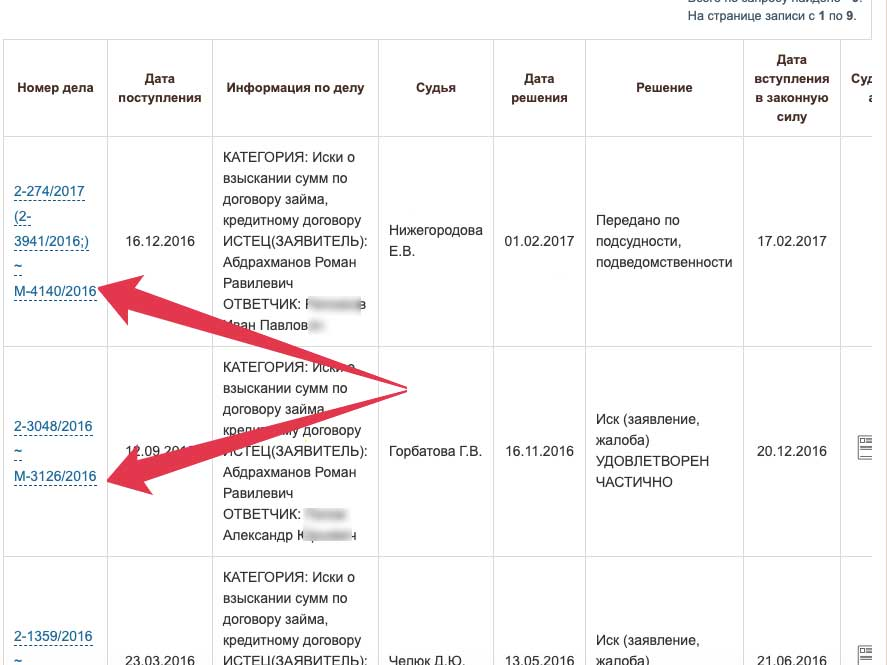

- Далее вам выпадут карточки. Их можно открывать для получения данных. По каждой карточке вы узнаете номера дел, даты регистрации материалов, даты вынесения судебных решений, ФИО судьи и другие актуальные данные.

Поиск по фамилии — это достаточно затруднительное мероприятие. Особенно, если у вас распространенная фамилия вроде Иванова или Семенова, а не Задуйветер или Добрыйсвет.

Если вы еще и авторизуетесь на судебном портале, у вас появится возможность воспользоваться электронными документами по делу. Войти можно только через учетную запись Госуслуг или с электронно-цифровой подписью. И все же, ознакомиться с информацией о судебном приказе можно и без этих формальностей.

Далее, когда вы узнаете ФИО судьи и номер дела, можно будет обращаться за копией документов в суд. Вам придется обратиться в адрес судьи с заявлением. В нем нужно также указать дату составления судебного решения или приказа и номер дела.

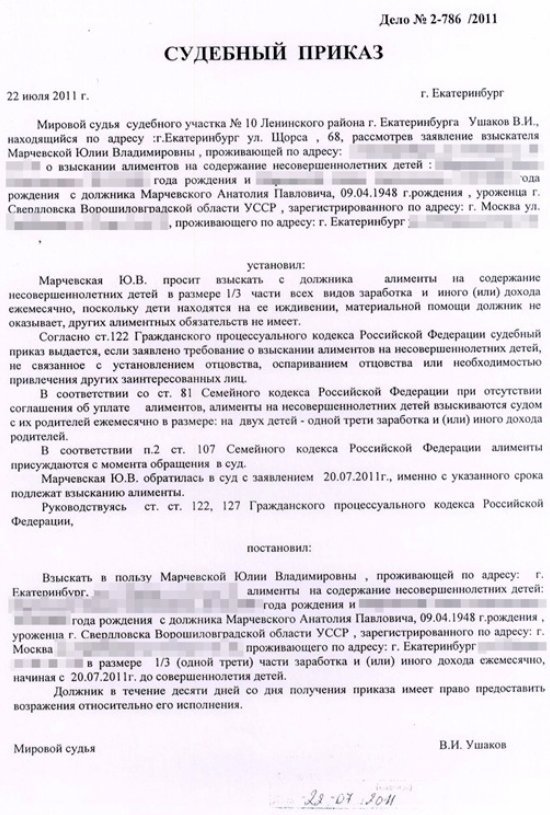

Судебный приказ о взыскании алиментов

Какие сведения нельзя узнать через интернет?

На порталах, где публикуются судебные иски, можно размещать далеко не всю информацию. Этот момент регламентируется № 262-ФЗ. Например, под строгий запрет попали публикации о некоторых текстах процессов, о государственной тайне и личные данные граждан.

Рассмотрим, что же предусматривается под личными данными? Прежде всего:

- контактная информация человека — взыскателя, ответчика и так далее;

- ФИО всех участников судебного дела;

- сведения об объектах собственности.

Также на официальных страницах судов и государственных ведомств вы не найдете сведения:

- о признании лица недееспособным;

- о передаче лица в психиатрическую клинику;

- о семейных отношениях индивидов;

- о насилии в отношении половой неприкосновенности.

Узнать номер исполнительного листа по алиментам можно только через ФССП

Если вам срочно потребовалась информация в отношении исполнительного листа, вам нужно обращаться в ФССП. Можно лично, посетив территориальное отделение, а можно по телефону или онлайн. Альтернативный вариант — Госуслуги, но и здесь предстоит обращение через ФССП.

Какие сведения можно получить на портале ФССП?

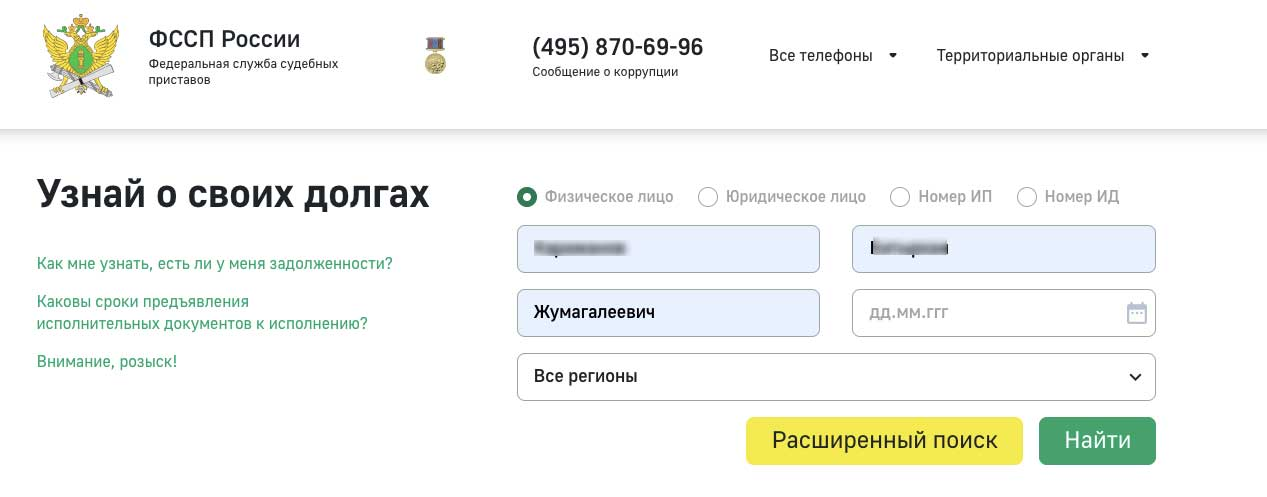

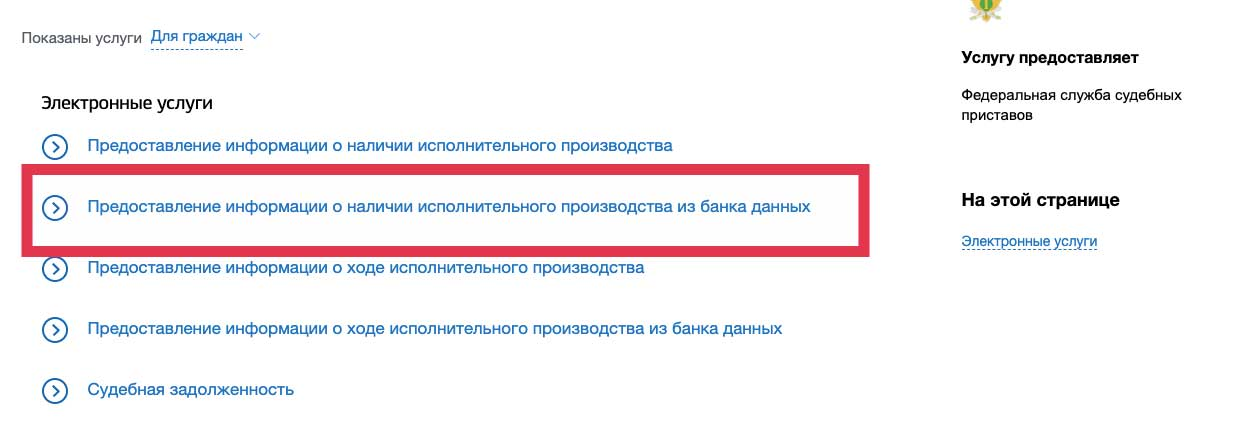

Мы уже писали, что проверку судебного решения можно провести в базе данных исполнительных производств. Эта база находится под контролем ФССП, но в открытом доступе. Бесплатно можно узнать, кто и сколько с вас требует, по каким основаниям и почему.

Итак, вам потребуется перейти в банк производств и заполнить поисковые поля:

- территориальный орган ФССП — здесь просто нужно выбрать регион, в котором вы зарегистрированы;

- ваши ФИО;

- ваша дата рождения.

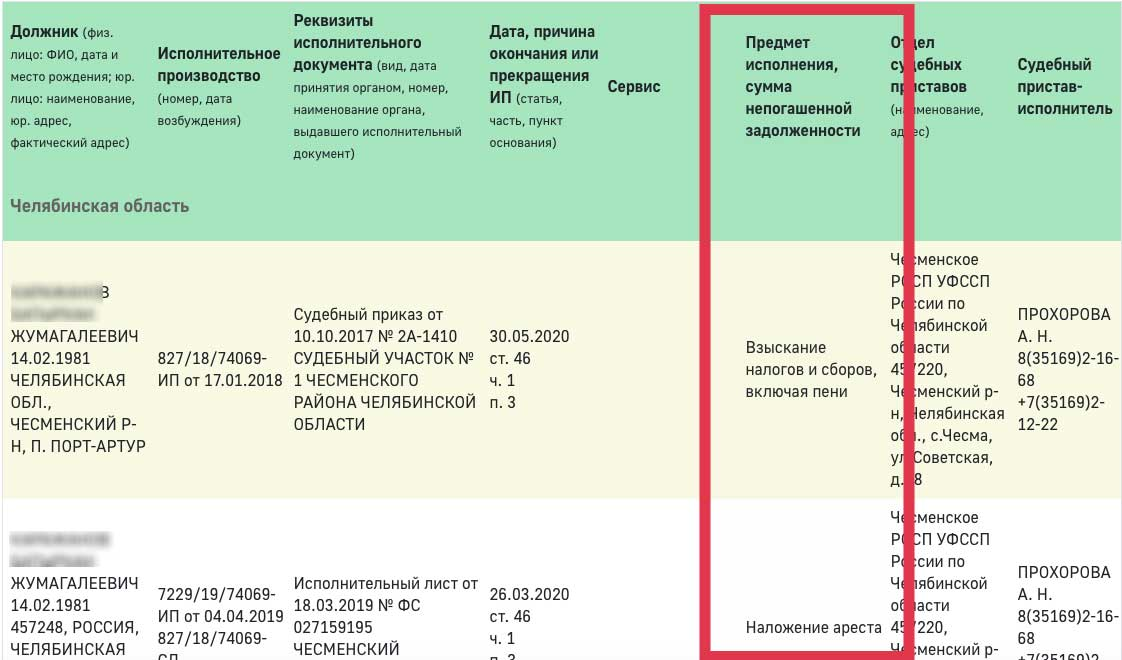

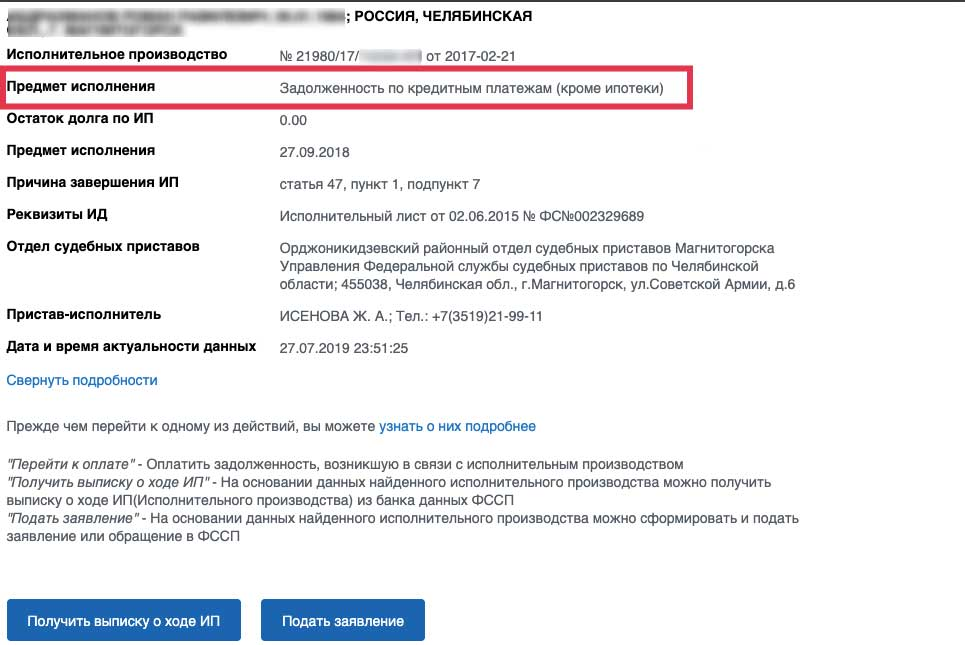

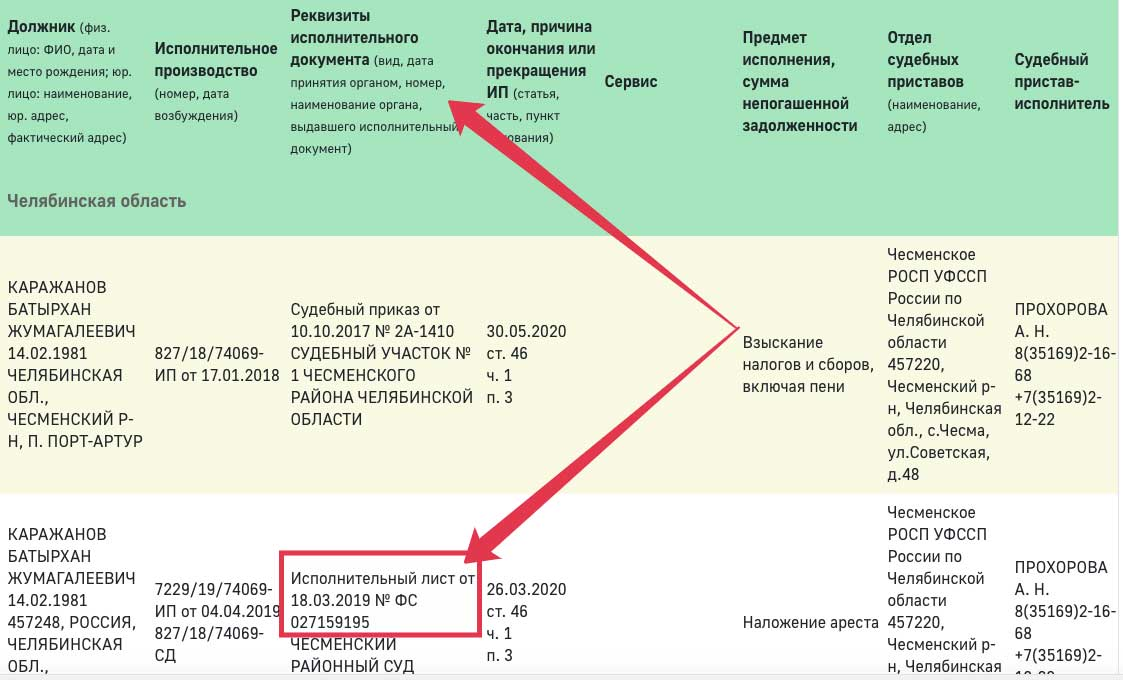

Далее жмем кнопку поиска и проходим капчу. Через несколько секунд на экран будут выведены результаты поиска. Если в отношении вас действительно ведется исполнительное производство, вы это увидите. Оно будет выведено на экран. Здесь же будут представлены и такие данные:

- Дата возбуждения и номер производства.

- Дата, когда был выдан исполнительный документ.

- ФИО и контактная информация по должнику.

- Сумма задолженности.

- Основания, по которым взыскивается задолженность.

- Сведения о судебном приставе, который занимается ведением дела.

Отметим, что даже если вы получаете информацию через портал Госуслуги, вы все равно фактически обращаетесь в ФССП. Через Госуслуги можно:

- направлять запросы в отношении производств судебным приставам;

- узнавать о том, сколько дел открыто в отношении вас;

- направлять обжалования действий судебных приставов.

Соответственно, если вам потребовался документ в виде исполнительного листа или решения, вам нужно будет либо обратиться в ФССП, либо в суд. Конкретно в Госуслугах таких бланков не выдают.

Помните, судебные приставы выносят постановления только на основании судебного приказа, решения, нотариальной надписи. То есть им нужны юридические подтверждения. Соответственно, ошибки с самим производством исключены.

Если вы не согласны с размером алиментов, с самой сутью претензий и с другими моментами по взысканию — обратитесь в суд. Нужна помощь? Обращайтесь, мы всегда готовы помочь.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Если приставам пришел исполнительный лист они, после возбуждения исполнительного производства, должны известить должника. Не всегда лицо, с которого будут производиться взыскания, ранее знало о наличии у него задолженности. В некоторых случаях даже о судебных процессах ему было неизвестно.

Если приставам пришел исполнительный лист, они начинают действовать строго в рамках действующего законодательства. Но должник может не знать и о возбуждении производства — в такой случае можно получить сведения иными способами.

Где узнать о том, что пришел исполнительный лист

Постановление о возбуждении производства должно прийти на почту должника. Если это не произошло, узнать о факта долга можно следующими способами:

- на официальном сайте ФССП. Можно ввести в любую поисковую систему “банк данных исполнительных производств” и добавить нужный регион (по месту жительства предполагаемого должника). Для получения информации следует ввести ФИО и дату рождения. Получая исполнительный лист судебные приставы вносят информацию о возбуждении дела в общедоступную базу;

- через портал государственных услуг. Нужные сведения находятся в разделе “безопасность и правопорядок”. В данном случае база синхронизируется с базой ФССП. Так что если исполнительный лист приставам пришел от должника, они в стандартном порядке возбуждают производство. После этого портал госуслуг берет информацию с общедоступных источников;

- на сайте “Росправосудие”. Если лист выдан районным, городским или мировым судом, нужно указать конкретный судебный орган. В отношении листов, выданных арбитражными судами, все несколько проще — достаточно будет реквизитов должника;

- через сайт конкретного суда. Для начала нужно выбрать судебный орган, который выносил решение. Проверку стоит начинать с суда по месту регистрации. Также можно уточнить, указана ли в кредитном договоре, на основании которого вынесено решение, договорная подсудность.

Узнать информацию можно, обратившись в ФССП лично. Нужно будет подать заявление на ознакомление с материалами дела. Обязательно стоит указать просьбу сфотографировать материалы или после ознакомления заказать копии конкретных страниц.

Узнать содержание исполнительного листа по номеру

Чаще всего, если пришел исполнительный лист, что делать должник знает. У него есть примерное представление о том, на основании какого обязательства было вынесено решение и выписан исполнительный документ. Но в некоторых случаях уточнить информацию все же требуется.

Ознакомиться с текстом исполнительного документа можно следующими способами:

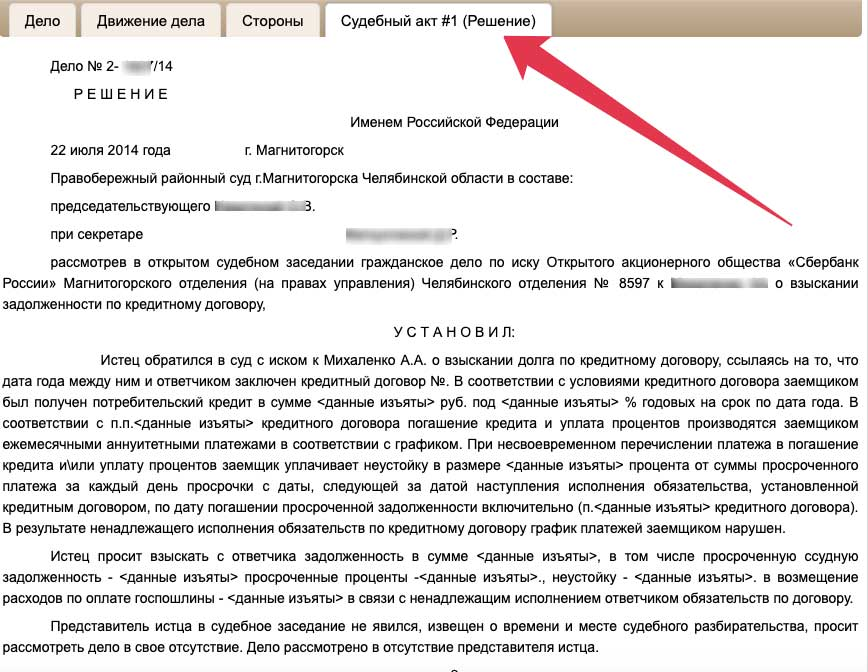

- в суде. Для этого нужно обратиться с заявлением об ознакомлении с материалами дела. Исполнительного листа там не будет, так как он выносится в единичном экземпляре, но вот судебное решение, на основании которого лист составляется, будет;

- обратиться в суд через почту. Нужно подать заявление и указать свои личные данные. Предварительную информацию можно попробовать уточнить по телефону или на сайте. Такой вариант занимает много времени, но он возможен. Заказывать стоит копию судебного решения или приказа;

- в ФССП, по заявлению. Ознакомление с материалами исполнительного производства доступно любому гражданину.

Еще один вариант — посмотреть сведения на сайте суда. Там будут опубликованы тексты решений, но они будут обезличены, то есть будут убраны фамилии и некоторые цифры.

Найти исполнительный лист по фамилии

Узнать информацию об исполнительном листе только по фамилии не получится. Данная информация будет доступна только при указании полных ФИО и даты рождения предполагаемого должника.

Получив информацию о номере исполнительного документа, можно перейти на сайт суда и прочесть текст решения. Для этого нужно:

- найти сайт нужного суда, то есть того, что вынес решение;

- ввести в поиск известные данные.

- перейти на страницу конкретного дела;

- прочесть судебное решение.

Найти номер исполнительного листа на сайте ФССП

Через сайт ФССП можно найти информацию об исполнительном производстве. Но для этого нужно знать фамилию, имя и отчество должника. А с недавнего времени — еще и дату его рождения.

Проверяющему будут доступны сведения об основании возбуждения производства, приставе, который ведет дело, сумме долга.

В ряде случаев информацию не получится найти через сайт ФССП:

- если пристав не внес данные в базу;

- если исполнительное производство возбуждено по месту работы.

Исполнительный лист можно подать по адресу трудоустройства. Если на работу пришли исполнительные листы, работодатель перечисляется взыскания по указанным реквизитам, с заработной платы должника.

В ситуации, когда на сотрудника пришел исполнительный лист, работодатель не вносит сведения в общую базу ФССП. Сведения недоступны для проверяющих.

Исполнительный лист является основой для взыскания долга в принудительном порядке. ФССП, при возбуждении производства, вносит данные в общедоступную базу. Должник тоже может найти сведения о себе, использовав разные методы или обратившись в суд или непосредственно в ФССП.

Получить юридическую помощь по вопросам исполнительного листа можно на нашем сайте.

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

— договор страхования жизни и (или) здоровья заемщика;

— договор страхования заложенного имущества от рисков утраты и повреждения;

— договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее — ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992

№ 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

— кто является страхователем по договору страхования (заемщик или банк);

— кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

— какие случаи признаются страховыми;

— какие имеются основания для отказа страховой организации в страховой выплате;

— каков размер и (или) способ определения страховой суммы;

— каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

— положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию, указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.