Подсказка

Заполните сведения для определения реквизитов ИФНС, затем нажмите кнопку «Далее».

Вы можете указать адрес для автоматического определения кода инспекции и муниципального образования, либо напрямую выбрать сначала код ИФНС, а затем, при необходимости, муниципальное образование.

Код ИФНС и муниципальное образование

Вид налогоплательщика может повлиять на определение кода ИФНС по адресу.

В некоторых случаях физические лица и юридические лица администрируются разными инспекциями ФНС.

Вид налогоплательщика:

Физическое лицо / индивидуальный предприниматель

Юридическое лицо

Муниципальное образование необходимо указать для определения платежных реквизитов.

Муниципальное образование:

Реквизиты для оплаты УСН 2022 — 2023 годов — на что следует обратить особое внимание, заполняя платежку, различаются ли они для организаций и ИП, какие были изменения в последнее время, — ответы на эти и некоторые другие вопросы вы найдете в нашей статье.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платежи по УСН, осуществляемые в 2022–2023 годах

В 2022-2023 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- 3 квартальных авансовых платежа за 2022 год;

- итоговый платеж за 2022 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2023 год;

- итоговый платеж за 2023 год.

Каковы же реквизиты для уплаты УСН за 2022 и 2023 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Реквизиты для оплаты налога и авансов по УСН с 2023 года

С 01.01.2023 порядок и сроки перечисления авансов по налогам и налогов изменен в связи с введеним единого налогового платежа (ЕНП). Все платежи (включая платежи по итогу 2022 года) теперь будут совершаться на единый налоговый счет (ЕНС). Поэтому реквизиты платежных поручений будут иными в 2023 году по сравнению с 2022 годом:

- Во-первых, для сбора ЕНП налоговики открыли специальный счет в казначействе Тульской области. Все деньги налогоплательщиков будут идти туда.

- Во-вторых, Минфин должен утвердить новые правила заполнения реквизитов платежных поручений по налогам. Пока это не произошло, разрешили применять старый порядок перечисления налогов.

- В-третьих будет отдельный КБК для ЕНП.

ФНС уже дала образцы заполнения платежек на ЕНП. Посмотреть их вы можете здесь.

В чем суть ЕНП и зачем он был введен, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2022 году

Реквизиты на уплату авансов по УСН в 2022 году упрощенцам хорошо известны, по сравнению с прошлыми периодами они не менялись: они все так же не зависят от категории плательщика (юрлицо или ИП), но различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

Итак, при заполнении в 2022 году платежки на аванс по УСН с объектом «доходы»:

- В поле 101 «Статус налогоплательщика» указывают 13 — значение для ИП (согласно новым правилам) или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту «доходы»».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков. При этом по новым правилам перед номером следует проставить буквенный код — основание платежа (например, ТР для оплаты требования, АР для оплаты по исполнительному документу).

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2022 году

- В поле 101 ставится 13 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту «доходы, уменьшенные на величину расходов»».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ЗД.

- В поле 107 — ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 проставляют 0 или номер требования ФНС с буквенным кодом.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы минус расходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

С 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Проект приказа Минфина о новых правилах заполнения платежек с 2023 года приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в проект документа.

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С 2023 года все налоги, включая налог по УСН, будут платиться на ЕНС по новым реквизитам и с учетом новых правил заполнения платежек, которые должен утвердить Минфин.

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.01.2023 по 22.02.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/02 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.12.2023 по 31.12.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/04 |

| 6 | Отчетный (календарный) год | 2023 |

УСН за I квартал 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2023 |

Имущество организаций за полугодие 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2023 |

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Памятка по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему предоставлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму необходимо внести.

Пример заполнения платежного поручения вместо подачи уведомления

Минусы такой альтернативы:

- необходимо заполнить и предоставить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Скачать график представления по всем налогам

Основные ошибки в уведомлениях

Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

| Где ошибка | Что делать |

|---|---|

| В сумме |

|

| В иных данных |

|

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

1С

Контур

СБИС

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

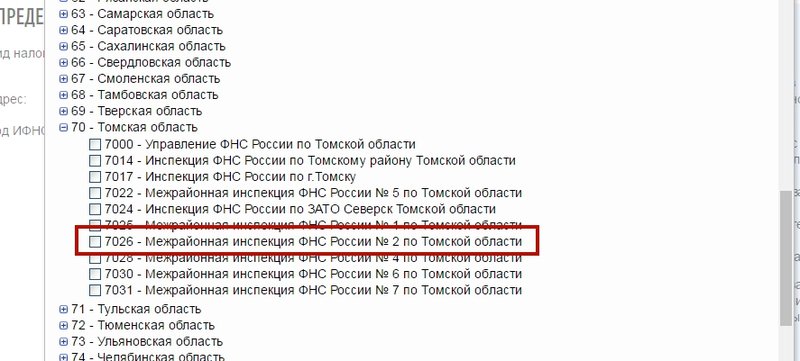

В качестве примера предположим, что организационно-правовая форма компании — юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС — 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

3. Выбираем ИФНС «7026» в списке.

Нажимаем кнопку «Далее» в нижнем правом углу.

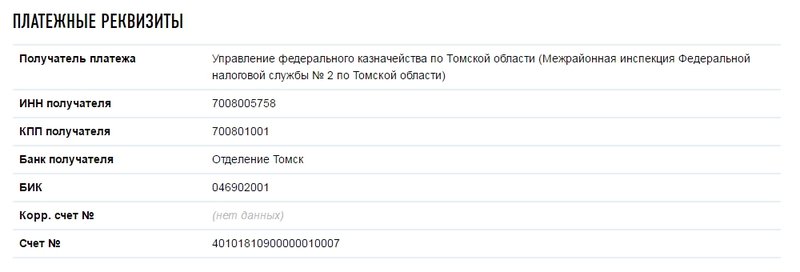

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

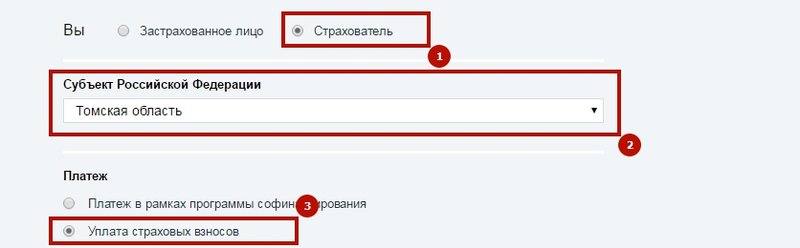

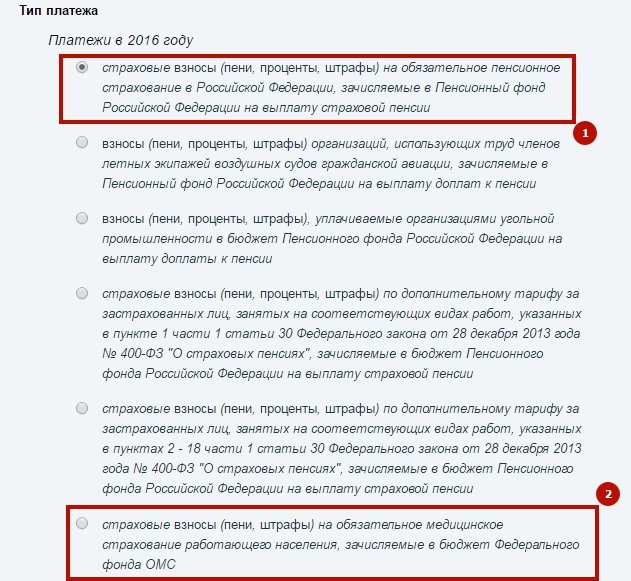

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

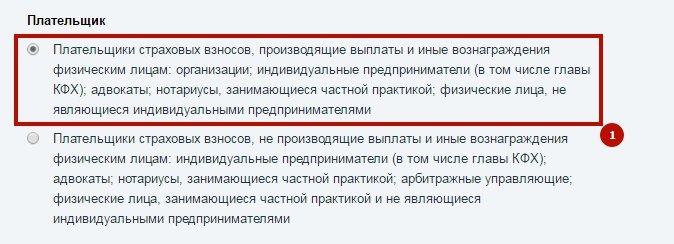

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

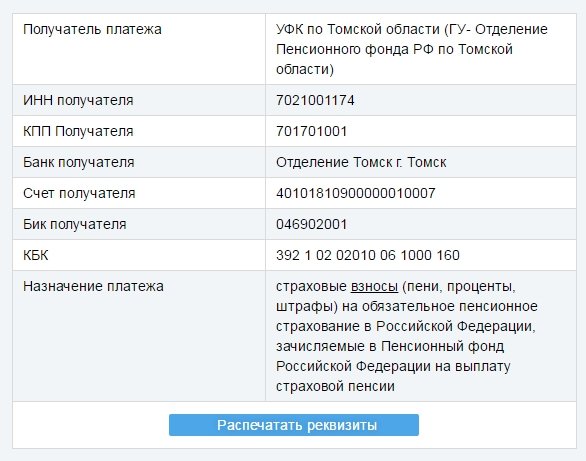

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

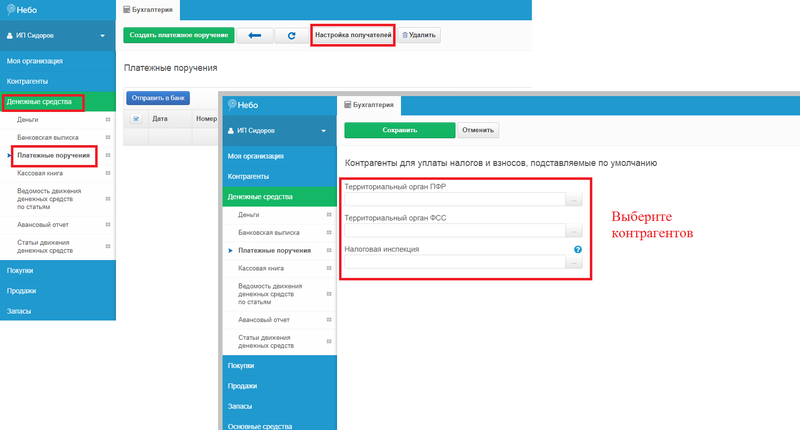

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел «Денежные средства»;

2. Выбираем вкладку «Платежные поручения» и нажимаем на кнопку «Настройка получателей», где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

— при внесении платежа по требованию налоговой, проставляют значение «ТР»;

— когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

![]()

Добавить в «Нужное»

Заполнение платежного поручения на перечисление предпринимателем налога при УСН (авансов по этому налогу) зависит от того, какой способ уплаты налогов этот предприниматель выбрал в 2023 г.

ИП уплачивает в 2023 г. налоги в рамках ЕНП

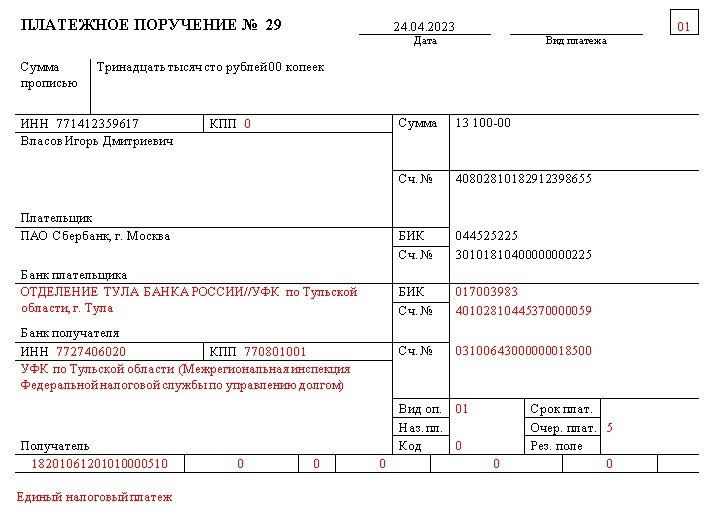

Прежде чем мы приведем образец заполнения платежки на уплату налога при УСН, отметим несколько важных моментов.

Во-первых, если раньше ИП перечисляли налоги в ИФНС по месту своего жительства (а в некоторых случаях – по месту ведения деятельности), то с 2023 г. получателем всех налоговых платежей для всех налогоплательщиков является одна инспекция – Межрегиональная инспекция Федеральной налоговой службы по управлению долгом (с ее реквизитами можно будет ознакомиться в образце платежного поручения).

Во-вторых, при уплате налогов рамках в ЕНП в поле 101 платежного поручения ИП должны ставить статус «01» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

В-третьих, вне зависимости от выбранного ИП на УСН объекта налогообложения («доходы» или «доходы минус расходы»), в поле 104 платежки ставится КБК 18201061201010000510.

Ниже мы приведем образец заполнения платежного поручения. Обратите внимание, что в образце мы выделили красным цветом те данные, которые остаются неизменными. То есть и при уплате авансовых платежей по УСН по итогам отчетных периодов, и при уплате налога по итогам года эти данные в платежке менять не надо.

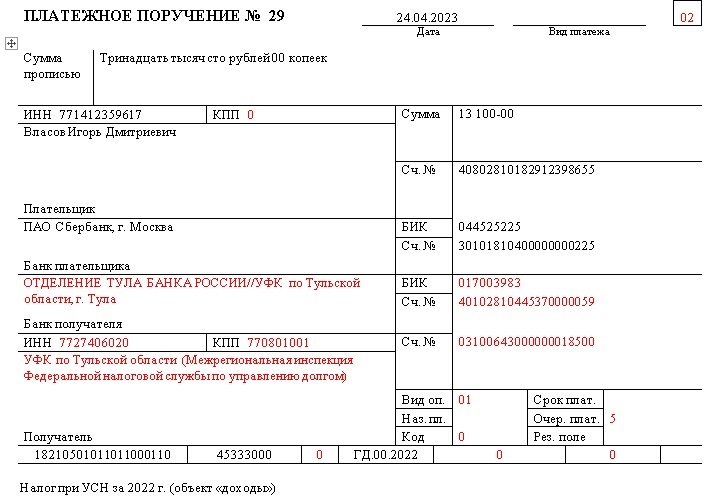

ИП перечисляет в 2023 г. налоги отдельными платежками

В этом случае получателем налога при УСН (авансов по нему) будет то же казначейство, что и при уплате налогов в рамках ЕНП. Повторимся, с 2023 г. установлен единый получатель налоговых платежей (его реквизиты будут приведены в образце платежки).

При уплате налогов, в том числе налога при УСН, ИП должен поставить в поле 101 платежки статус «02» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Указание КБК в поле 104 платежного поручения зависит от выбранного ИП объекта налогообложения:

- 18210501011011000110 – если объект «доходы»;

- 18210501021011000110 – если объект «доходы минус расходы» (на этот же КБК уплачивается минимальный налог).

В поле 107 нужно указать код период, за который перечисляется налог при УСН (авансы по нему). Например, в 2023 г. нужно будет указывать:

- ГД.00.2022 – при уплате налога по итогам 2022 г.;

- КВ.01.2023 – при уплате аванса за I квартал 2023 г.;

- КВ.02.2023 – при перечислении аванса за I полугодие 2023 г.;

- КВ.03.2023 – при уплате авансового платежа за 9 месяцев 2023 г.

Далее мы приведем образец заполнения платежного поручения на примере уплаты налога при УСН (объект «доходы») по итогам 2022 г. Красным цветом в образце выделены те реквизиты, которые не будут меняться в течение 2023 г.

-

Сроки перечисления платежей

-

Реквизиты для уплаты

Сроки перечисления платежей

Авансы перечисляют ежеквартально не позднее 25 числа месяца, следующего за истекшим отчетным периодом: I кварталом, полугодием, 9 месяцами.

По итогам четвёртого квартала авансовый платёж отдельно не перечисляют, так как с завершением квартала оканчивается календарный год и нужно рассчитывать налог на УСН по итогам года.

Срок перечисления налога:

- для организаций — не позднее 31 марта года, следующего за истекшим годом;

- для индивидуальных предпринимателей — не позднее 30 апреля года, следующего за истекшим годом.

Если последний день срока уплаты приходится на выходной, платёж переносится на ближайший рабочий день.

Нужно рассчитать налог по упрощёнке?

Покажем как это сделать автоматически в несколько кликов

Рассчитать бесплатно

Реквизиты для уплаты

Налоги и авансовые платежи перечисляют по реквизитам инспекции по месту нахождения организации или по месту жительства предпринимателя. Поэтому реквизиты для уплаты налогов на УСН различаются для разных отделений ИФНС. Реквизиты своей инспекции вы можете найти на сайте Федеральной налоговой службы.

Сервис «Моё дело» автоматически проставляет в платёжных поручениях реквизиты вашей инспекции

Обратите внимание: для разных объектов налогообложения («Доходы» и «Доходы минус расходы») предусмотрены отдельные КБК.

Что проставлять в полях платежного поручения:

101 (Статус налогоплательщика):

- 09 для ИП

- 01 для организаций

18 (Вид операции) 01

21 (Очерёдность платежа) 5

22 (Код) 0 для налога или авансов, либо код из требования ИФНС

24 (Назначение платежа): «Авансовый платеж» или «Оплата УСН по объекту Доходы» (при доходно-расходном УСН «Оплата услуг по объекту Доходы, уменьшенные на величину расходов»)

104 (КБК):

- 182 1 05 01011 01 1000 110 для объекта «Доходы»

- 182 1 05 01021 01 1000 110 для объекта «Доходы минус расходы»

105 (ОКТМО) Код в соответствии с территориальной принадлежностью ИП или организации

106 (Основание платежа):

- ТП (текущие платежи)

- ТР (оплата по требованию ФНС)

- ЗД (оплата задолженности)

107 (Налоговый период):

- для года ГД.00.2019

- для квартала КВ.01.2021, КВ.02.2021 и т.д.

108 (Номер документа):

- 0 при оплате налога или авансов

- номер требования ФНС при оплате по требованию

109 (Дата документа):

- 0 при оплате аванса

- дата декларации при оплате налога;

- дата требования ИФНС при оплате по требованию

Составление и отправка отчётности, расчёт налогов, формирование платёжных поручений с автоматическим заполнением реквизитов и даже перечисление налоговых платежей – эти и другие операции Вы без труда сможете делать в системе «Моё дело».

Всё, что нужно для начала работы – просто зарегистрироваться. После этого Вы сможете воспользоваться всеми возможностями интернет-бухгалтерии «Моё дело» и сделать свою работу максимально быстрой, четкой и грамотной!

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

С 2023 г. меняется порядок уплаты бюджетных платежей. С этого момента налогоплательщики будут перечислять деньги на единый казначейский счет (ЕНС). В связи с этим реквизиты на уплату поменяются. В статье расскажем о том, как заполнять платежки для перечисления ЕНП, реквизиты ЕНС с 01.01.2023.

Новый порядок перечисления бюджетных платежей

Разъяснения по уплате налогов на ЕНС с 2023 г. и новым реквизитам представлены на сайте ФНС. С подробной информацией по ЕНС можно ознакомиться на промостранице, созданной налоговой службой.

ФНС обращает внимание, что ЕНС – это особая система учета, предназначенная для учета всех налоговых платежей (к уплате, заплаченных). Единое сальдо ЕНС указывает на результат выполнения налогоплательщиком своих налоговых обязательств.

Сальдо по ЕНС на 01.01.2023: что это значит

Сальдо ЕНС – новый показатель, введенный в действие с 2023 года, который определяется как разница между ЕНП и совокупной обязанностью. Чтобы избежать проблем, не потерять переплату и не получить недоимку, плательщикам следует по всем платежам сверить расчеты, разобраться с переплатой и долгами. Рассмотрим, как это правильно сделать.

Подробнее

Подробнее о порядке уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действующем с 1 января 2023 г рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Путеводитель.

После внедрения ЕНС (с 01.01.2023) реквизиты для уплаты бюджетных платежей изменятся. Перечислять ЕНП на единый счет можно будет, заполнив единое платежное поручение по всем налогам и взносам без разбивки по видам обязательств.

Напомним: новый порядок уплаты (ЕНС) не касается НПД и сборов, которые платят за использование объектов животного мира (водных биоресурсов). Раздельно (по отдельным платежкам) нужно платить НДФЛ с доходов иностранцев на ПСН и госпошлину при не выдаче судом исполнительного документа. Взносы на травматизм после объединения ПФР и ФСС платить следует по реквизитам объединенного Соцфонда и тоже раздельно!

Реквизиты ЕНС

В 2023 г. все платежи будут перечисляться на единый счет в УФК по Тульской обл. Поэтому для целей уплаты налогов, взносов, сборов (пени, штрафов, процентов) нужно будет указывать реквизиты ЕНС с 01.01.2023, представленные на сайте ФНС:

Реквизиты, которые нужно будет указывать при заполнении платежки для перечисления ЕНП, образцы заполнения представлены на промостранице о ЕНС!

Как заполнить платежку для уплаты ЕНП

Платежку для перечисления ЕНП можно заполнить самостоятельно, а также при помощи налоговых сервисов. ФНС рекомендует для уплаты ЕНП пользоваться именно сервисами, где реквизиты будут заполняться автоматически. Сформировать тот либо иной платеж с автоматическим указанием реквизитов можно также в учетной (бухгалтерской) системе.

ФНС обращает внимание, что при перечислении денежных средств налогоплательщиков единым платежом (ЕНП) нужно указать при заполнении платежки, по сути, только два реквизита: ИНН, суммы платежей.

Переход на ЕНС: сверка с ИФНС

В целях подготовки к успешному переходу с 01.01.2023 на ЕНП налогоплательщикам следует сверить расчеты с ИФНС. Это необходимо потому, что ИФНС сформирует начальное сальдо ЕНС, где будут учтены все остатки по налогам, взносам, сборам, пене, штрафам. Переход на ЕНС, сверка с ИФНС – ключевой вопрос статьи.

Подробнее

Заполнение при помощи налоговых сервисов (реквизиты ЕНС формируются автоматически)

- В личном кабинете (юрлица, ИП) нужно во вкладке «Пополнение ЕНС» выбрать «пополнение (своего либо стороннего) ЕНС», затем сформировать платежку либо уплату картой. Здесь заполнить нужно сумму платежа (указать свой счет в банке), реквизиты ЕНС заполнятся автоматически. Деньги перечислятся в ИФНС после подтверждения платежа.

- В учетной (бухгалтерской) системе, формируя платежку, тоже указывают только сумму платежа.

- В сервисе «Уплата налогов и пошлин» при заполнении формы платежки потребуется указать ИНН, КПП, сумму платежа.

Самостоятельное заполнение платежки

Платежное поручение по ЕНП

Платежное поручение по ЕНП заполняйте с учетом нововведений. Как правильно заполнить единую платежку по налогам с 2023 года? Можно ли платить налоги в 2023 году по старому порядку? Ответы на эти и другие вопросы рассмотрим в материале далее.

Подробнее

По вопросу заполнения платежек с 2023 г. Минфин сообщает следующее (письмо ведомства № 21-01-09/92156 от 22.09.2022). До введения нового нормативно-правового акта, касающегося изменения правил заполнения платежек, при их оформлении следует руководствоваться нормами Приложения 2 к Приказу Минфина № 107н от 12.11.2013.

Соответственно, при заполнении платежки следует придерживаться правил, размещенных налоговой службой на промостранице по ЕНС (см. ссылку выше). Согласно предписаниям ФНС данные указывать необходимо с учетом следующего:

- совокупная сумма обязанности (п. «7»);

- статус плательщика (п. «101»): код «01» (согласно инструкции ФНС этот код нужно записывать всем, кто перечисляет ЕНП, в т. ч. ИП);

- о плательщике: название юрлица (ФИО ИП);

- реквизиты плательщика: ИНН (10-значный код юрлица и 12-значный ИП и физлица), КПП (для юрлиц);

- КБК для ЕНП (п. 104): 18201061201010000510 (данные согласно Перечню, утв. Минфином, Приказ № 75н от 08.06.2021);

- нули проставляются в п. 105 – 109 (поля предназначены для указания ОКТМО, реквизитов документа, основания платежа, периода);

- данные получателя (ИФНС): название, ИНН, КПП, а также банковские реквизиты (п. 13 – 15) и № казначейского счета (п. 17);

- назначение платежа: «ЕНП».

Образец заполнения указанных выше полей также представлен на промостранице:

Пример заполнения платежки на перечисление ЕНП

При заполнении бланка использованы следующие условные данные:

- плательщик: статус «01», ООО «Восход», ИНН 2303025487, КПП 230301001, сч. 407028000154789654;

- банк плательщика: АО «Альфа-Банк», БИК 044525593, счет 30101810200000000593;

- сумма 200 000 р.;

- реквизиты банка получателя и его название: указывают новые реквизиты ЕНС (см. выше);

- КБК: 18201061201010000510.

Скачать образец платежного поручения ЕНП

Что выбрать: платежку либо уведомление?

С 01.01.2023 после внедрения ЕНС плательщики должны уведомлять ИФНС об исчисленных суммах (до 25 числа месяца оплаты). Делать это разрешается двумя способами:

- отдельными платежными поручениями на уплату налога / взноса (в этой ситуации уведомлением является само платежное поручение);

- уведомлениями (форма КНД 1110355).

Это требуется для того, чтобы налоговая знала, сколько денег списывать на уплату разных налогов, взносов, сборов.

Если плательщик выбирает платежку, то заполняет отдельную платежку, указывая данные по общим правилам, т. е.:

- статус плательщика: «02»;

- ИНН, КПП;

- название юрлица (ФИО ИП);

- КБК налога (взноса, сбора);

- ОКТМО;

- налоговый период, за который оформляют, сдают платежку;

- название и реквизиты получателя (ИФНС);

- назначение платежа (уведомление об исчисленных суммах налога (взноса) в виде распоряжения на перевод средств для уплаты в бюджет).

Заявление в ИФНС о сальдо по ЕНС

Посмотреть

Скачать

Если плательщик выберет и отправит хотя бы один раз уведомление, дальше нужно будет отправлять только уведомления. Форма данного уведомления вкупе с порядком его заполнения утверждена Приказом ФНС № ЕД-7-8/1047@ от 02.11.2022. В нем указывают, по сути, идентичные данные: КПП, ОКТМО, КБК, код ИФНС, конкретную сумму, отчетный период и т. д.

Итоги

С 2023 года все платежи в бюджет следует перечислять в составе единого налогового платежа, оформив одну платежку без разбивки по видам бюджета. Реквизиты ФНС едины по всей стране – УФК по Тульской области.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Ответы на вопросы по этой теме:

Обязательно ли открывать единый налоговый счет?

Единый налоговый счет с 01.01.2023 применяется в обязательном порядке. До этой даты налогоплательщики могли выбирать — применять его или нет.

Если ЕНП не хватит, какой из налогов будет списан первым?

Какой из налогов будет списан первым при недостаточности денег на ЕНС, зависит от ситуации: какому налогу подошел срок уплаты, есть ли просроченные платежи и т.п.

Как вернуть переплату ЕНП?

Вернуть переплату ЕНП в обычном порядке можно по заявлению. Однако бывают и ситуации, когда налоговый орган по своей инициативе обязан вернуть переплату ЕНП, без заявления…

Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

Фиксированные платежи нужно переводить на ЕНП. Срок оплаты зависит от суммы дохода предпринимателя — читайте пояснения со ссылкой на законодательство.