Подсказка

Заполните сведения для определения реквизитов ИФНС, затем нажмите кнопку «Далее».

Вы можете указать адрес для автоматического определения кода инспекции и муниципального образования, либо напрямую выбрать сначала код ИФНС, а затем, при необходимости, муниципальное образование.

Код ИФНС и муниципальное образование

Вид налогоплательщика может повлиять на определение кода ИФНС по адресу.

В некоторых случаях физические лица и юридические лица администрируются разными инспекциями ФНС.

Вид налогоплательщика:

Физическое лицо / индивидуальный предприниматель

Юридическое лицо

Муниципальное образование необходимо указать для определения платежных реквизитов.

Муниципальное образование:

Наименование доходов

Коды бюджетной классификации

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии))

182 1 16 01141 01 0001 140

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за незаконную организацию и проведение азартных игр)

182 1 16 01141 01 0101 140

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение организаторами азартных игр в букмекерской конторе и тотализаторе требований к заключению пари на официальные спортивные соревнования и проведению других азартных игр)

182 1 16 01141 01 0111 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение срока постановки на учет в налоговом органе)

182 1 16 01151 01 0003 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение сроков представления налоговой декларации (расчета по страховым взносам))

182 1 16 01151 01 0005 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля)

182 1 16 01151 01 0006 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования)

182 1 16 01151 01 0025 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции)

182 1 16 01151 01 9002 140

Административные штрафы, установленные главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение законных требований прокурора, следователя, дознавателя или должностного лица, осуществляющего производство по делу об административном правонарушении)

182 1 16 01171 01 0007 140

Административные штрафы, установленные главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)

182 1 16 01171 01 9000 140

Административные штрафы, установленные Главой 18 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области защиты государственной границы Российской Федерации и обеспечения режима пребывания иностранных граждан или лиц без гражданства на территории Российской Федерации, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы)

182 1 16 01181 01 9000 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль)

182 1 16 01191 01 0005 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление сведений (информации)

182 1 16 01191 01 0007 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление деятельности, не связанной с извлечением прибыли, без специального разрешения (лицензии)

182 1 16 01191 01 0020 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора), должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, должностного лица органа муниципального контроля)

182 1 16 01191 01 0401 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)

182 1 16 01191 01 9000 140

Штрафы, установленные Главой 22 Уголовного кодекса Российской Федерации, за преступления в сфере экономической деятельности

182 1 16 03122 01 0000 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка постановки на учет в налоговом органе)

182 1 16 05160 01 0001 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам))

182 1 16 05160 01 0002 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение установленного способа представления налоговой декларации (расчета))

182 1 16 05160 01 0003 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения)

182 1 16 05160 01 0004 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов))

182 1 16 05160 01 0005 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении, которого налоговым органом приняты обеспечительные меры в виде залога)

182 1 16 05160 01 0006 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля)

182 1 16 05160 01 0007 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения)

182 1 16 05160 01 0008 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний)

182 1 16 05160 01 0009 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода)

182 1 16 05160 01 0010 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное несообщение сведений налоговому органу)

182 1 16 05160 01 0011 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка регистрации объектов игорного бизнеса)

182 1 16 05160 01 0012 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках)

182 1 16 05160 01 0013 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях)

182 1 16 05160 01 0014 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих)

182 1 16 05160 01 0015 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих)

182 1 16 05160 01 0016 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения)

182 1 16 05160 01 0017 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения)

182 1 16 05160 01 0018 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление документации по международной группе компаний)

182 1 16 05160 01 0019 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав)

182 1 16 05160 01 0020 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи сведений о произведенных расчетах операторами электронных площадок и кредитными организациями)

182 1 16 05160 01 0021 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (иные штрафы)

182 1 16 05160 01 9000 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком порядка открытия счета)

182 1 16 05180 01 0001 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение срока исполнения поручения о перечислении налога (сбора, страховых взносов), авансового платежа, единого налогового платежа физического лица, пеней, штрафа)

182 1 16 05180 01 0002 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества)

182 1 16 05180 01 0003 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа)

182 1 16 05180 01 0004 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за непредставление банком справок (выписок) по операциям и счетам (счету инвестиционного товарищества) в налоговый орган)

182 1 16 05180 01 0005 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком обязанностей, связанных с электронными денежными средствами)

182 1 16 05180 01 0006 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (иные штрафы)

182 1 16 05180 01 9000 140

Штрафы, неустойки, пени, уплаченные в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных государственным контрактом, заключенным федеральным государственным органом, федеральным казенным учреждением, государственной корпорацией (иные штрафы)

182 1 16 07010 01 9000 140

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед федеральным государственным органом, федеральным казенным учреждением, Центральным банком Российской Федерации, государственной корпорацией (иные штрафы)

182 1 16 07090 01 9000 140

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет

182 1 16 08030 01 0000 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование Федерального дорожного фонда)

182 1 16 10121 01 0001 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет субъекта Российской Федерации по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование дорожного фонда субъекта Российской Федерации, а также иных платежей в случае принятия решения финансовым органом субъекта Российской Федерации о раздельном учете задолженности)

182 1 16 10122 01 0001 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских муниципальных образований городов федерального значения за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0031 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0041 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0051 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов сельских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности

182 1 16 10123 01 0101 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов с внутригородским делением за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0111 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0121 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0131 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0141 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет и бюджет муниципального образования по нормативам, действовавшим в 2019 году

182 1 16 10129 01 0000 140

Уважаемые налогоплательщики!

УФНС России по Ростовской области сообщает, что с 1 января 2023 года, в соответствии с Федеральным законом РФ от 14.07.2022 №263-ФЗ, изменяется порядок расчетов с бюджетом в виде уплаты Единого налогового платежа и устанавливаются единые реквизиты для перечисления налоговых платежей на всей территории Российской Федерации!

В связи с этим, при заполнении платежных поручений, для перечисления налогов, сборов, страховых взносов и других обязательных платежей посредством Единого налогового платежа необходимо использовать следующие обязательные реквизиты:

Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов, начиная с 1 января 2023 года

|

Номер (поля) реквизита платежного документа |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

«ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула» |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

«017003983» |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

«40102810445370000059» |

|

16 |

Получатель |

«Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» |

|

17 |

Номер казначейского счета |

«03100643000000018500» |

|

61 |

ИНН получателя |

«7727406020» |

|

103 |

КПП получателя |

«770801001» |

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

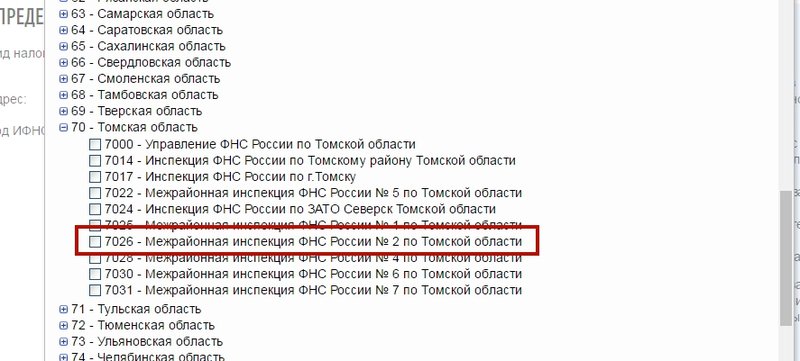

В качестве примера предположим, что организационно-правовая форма компании — юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС — 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

3. Выбираем ИФНС «7026» в списке.

Нажимаем кнопку «Далее» в нижнем правом углу.

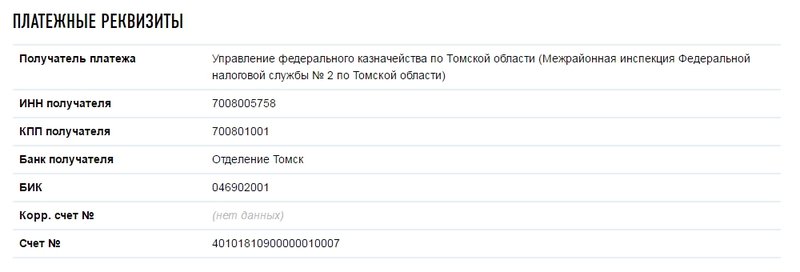

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

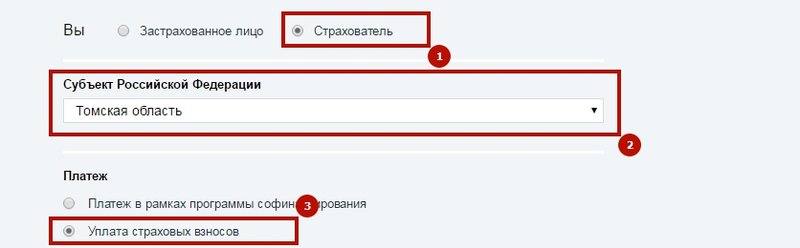

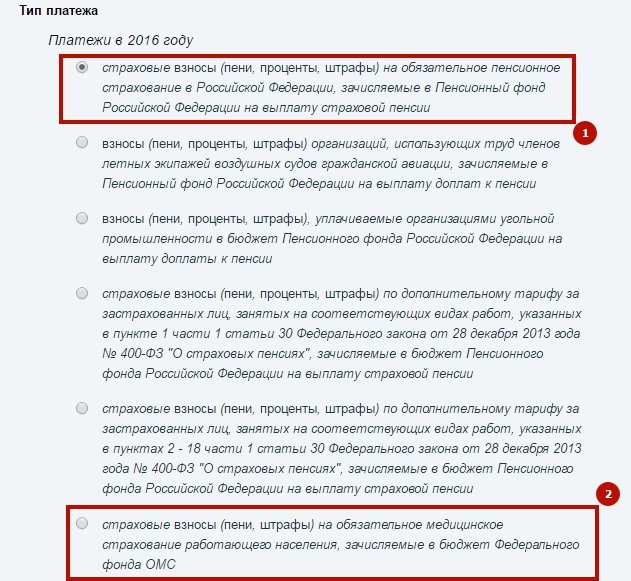

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

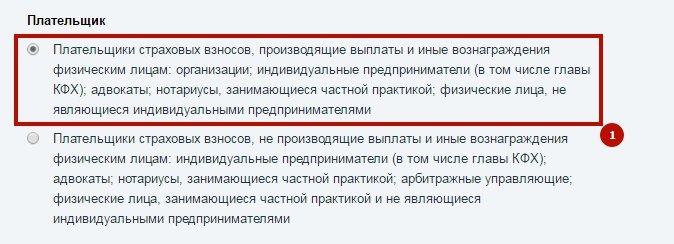

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

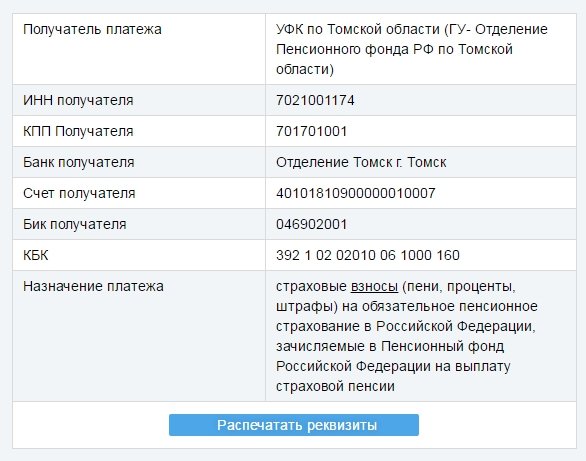

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

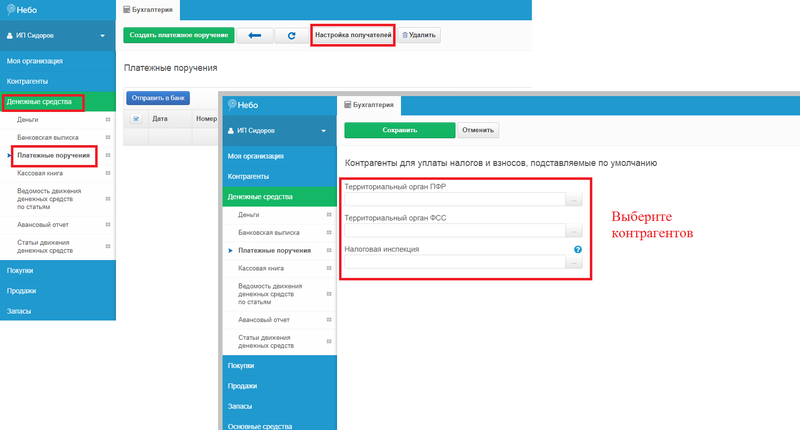

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел «Денежные средства»;

2. Выбираем вкладку «Платежные поручения» и нажимаем на кнопку «Настройка получателей», где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

— при внесении платежа по требованию налоговой, проставляют значение «ТР»;

— когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

На физических и юридических лиц возлагается ответственность по внесению налогов и сборов в бюджеты различного уровня:

- фондовые;

- местные;

- федеральные.

Реквизиты вместе с квитанцией отправляются налогоплательщику местными фискальными органами. Узнать необходимую комбинацию символов можно также с помощью ИНН.

Платежный документ заполняется налоговым агентом, который берет на себя ответственность по проставлению кодов бюджетного классификатора. От правильности оформления полей в данной бумаге зависит определение направленности платежа. Взнос необходимо четко фиксировать в автоматизированной системе, чтобы денежные средства дошли до получателя.

Не всегда налоговая инспекция успевает прислать уведомление с квитанцией. В данном случае плательщик может воспользоваться специальным онлайн сервисом для получения данных. В сети Интернет пользователь найдет государственные и налоговые порталы, которые помогут ответить на актуальные вопросы.

Как узнать реквизиты для оплаты транспортного налога?

Если квитанция на уплату транспортного налога не пришла в нужный срок, тогда пользователю необходимо самостоятельно позаботиться о поиске реквизитов. Произвести оплату по счету можно без наличия реквизитов в отделении местной налоговой инспекции. В данном случае платеж будет оформлен с помощью ИНН. Документ и паспорт необходимо взять с собой. Это самый простой и надежный способ избежать задолженности и начисления штрафа. В отделении налогоплательщик сможет написать заявление стандартизированной формы, после чего получить квитанцию с указанием реквизитов. Оплатить задолженность после этого возможно будет не только в отделении, но и в сбербанке.

Удобный и быстрый способ поиска реквизитов нужно искать в сети Интернет. Для получения необходимых данных пользователь должен посетить официальный портал Федеральной налоговой инспекции. Исходной информацией в данном случае будет являться идентификационный номер налогоплательщика и точная сумма по транспортному налогу. При наличии этих данных использовать реквизиты с квитанции нет необходимости.

Проще всего создать на сайте ФНС собственный аккаунт, чтобы всегда иметь доступ к информации по срокам, задолженностям и штрафным санкциям. Используя данный сервис, можно почти полностью избавиться от изнурительных походов в отделение местных фискальных органов.

Как узнать реквизиты для оплаты налога на доходы?

Каждый предприниматель и владелец организации периодически получает уведомление с квитанцией от налоговой инспекции. Производить оплату на основе платежного документа можно различными способами, однако современные интернет технологии упрощают процедуру еще больше для удобства и комфорта граждан.

Портал Федеральной налоговой службы позволяет не только узнать информацию по текущему счету, но и совершить оплату задолженностей и штрафов, не выходя из дома. Для этого пользователь должен иметь банковскую карту, которая соответствует стандартам международных платежных систем (Виза, МастерКард).

Указав точную сумму оплаты, налогоплательщик подтверждает транзакцию. После проведения финансовой операции пользователь может сохранить электронный вариант квитанции или распечатать документ для возможности предоставления в фискальных органах в случае возникновения проблем в дальнейшем.

Как узнать реквизиты для оплаты налога на недвижимость?

Всем гражданам, которые совершают оплату имущественного налога, приходит официальное уведомление с фискального органа. Вместе с данным документом приходит также квитанция, с помощью которой и можно узнать реквизиты для оплаты. В уведомлении указывается следующая информация:

- сумма задолженности;

- объект налогообложения;

- налоговая база;

- срок осуществления взыскания.

Объекты налогообложения

Налог оплачивается в течении одного месяца. По истечению данного срока фискальные органы начинают насчитывать пеню или использовать штрафные санкции.

Объектом налогообложения выступает:

- дом жилой;

- помещение для жилья (квартира или комната);

- место на парковке, гаражное помещение;

- недвижимый комплекс;

- недостроенный объект;

- здания и сооружения другого целевого предназначения.

Стоит учитывать, что общее имущество многоквартирного дома налогом не облагается, поэтому не учитывается при расчете сбора.

При отсутствии платежного документа необходимо обратиться за помощью к сотруднику ФНС или воспользоваться интернет порталом налоговой инспекции. Имея ИНН и точную сумму налога, можно совершить платеж в режиме онлайн и избавиться от необходимости посещать отделение банка. Тут же можно узнать сумму штрафа, если имущественный налог не был выплачен вовремя.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес».

На его странице задаете категорию плательщика (физлицо или юрлицо), вводите адрес или сразу номер вашей ИФНС. По адресу, кстати, вы сможете определить и налоговую, если вдруг не знаете, к какой относитесь, а также свой ОКТМО. И нажимаете «Далее».

Результат получаете вот в таком виде. И сразу можете переходить к заполнению платежки.

Также важным реквизитом платежки является КБК. Их актуальный перечень вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Если у вас есть вопросы по реквизитам для уплаты налогов и взносов, нужный материал вы всегда найдете в этой рубрике нашего сайта.

Как уплатить штраф, если в решении ИФНС о привлечении к ответственности нет реквизитов для оплаты штрафа?

Добрый день!

Из ИФНС пришло «Решение о привлечении к ответственности за совершение налогового правонарушения». Я на 1 день опоздала со сдачей декларации. Прошло уже около 2 месяцев. Требования об оплате нет. Реквизитов для оплаты штрафа в решении тоже нет. Но, в тексте предложено уплатить штраф. Скажите, пожалуйста, должна ли я ждать Требование для оплаты этого штрафа и не будет ли дополнительных штрафов за затягивание оплаты?Заранее благодарю.

ИринаRi, здравствуйте.

Цитата (ИринаRi):Из ИФНС пришло «Решение о привлечении к ответственности за совершение налогового правонарушения». Я на 1 день опоздала со сдачей декларации. Прошло уже около 2 месяцев.

Около 2 месяцев с момента вынесения Решения?

Цитата (ИринаRi):Требования об оплате нет.

Цитата (Контур.Норматив ст.70 НК РФ):2.Требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) в течение 20 дней с даты вступления в силу соответствующего решения, если иное не предусмотрено настоящим Кодексом.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

![]()

EvgenyaG, здравствуйте!

Цитата (EvgenyaG):Около 2 месяцев с момента вынесения Решения?

Да. Решение было вынесено в первой половине апреля. По срококам уже все прошло. И решение вступило в силу по истечении месяца и требование должны были уже направить. Как поступить не знаю. Сидеть и ждать требование или самой идти в ИФНС… Если ждать требование и пока не платить выставленный штраф не будет ли доп.штрафов и пеней?🤔🤨

Цитата (ИринаRi):Да. Решение было вынесено в первой половине апреля. По срококам уже все прошло. И решение вступило в силу по истечении месяца и требование должны были уже направить. Как поступить не знаю. Сидеть и ждать требование или самой идти в ИФНС… Если ждать требование и пока не платить выставленный штраф не будет ли доп.штрафов и пеней?

Добрый день!

Думаю, что лучше обратиться в ИФНС за требованием. Но если будете ждать требование для оплаты штрафа, то пеней или иных санкций не будет.

![]()

Проверить себя или контрагента по санкционным спискам